Открыли ИП как перейти на ЕНВД?

Как перейти с Енвд на другую систему налогообложения?

- Выбрать систему налогообложения

- Подать заявление в налоговую

- Перерегистрировать кассу

- Выбрать программу для учета

- Перейти с ЕНВД в СБИС

- Частые вопросы

Как перейти на Енвд при открытии ИП?

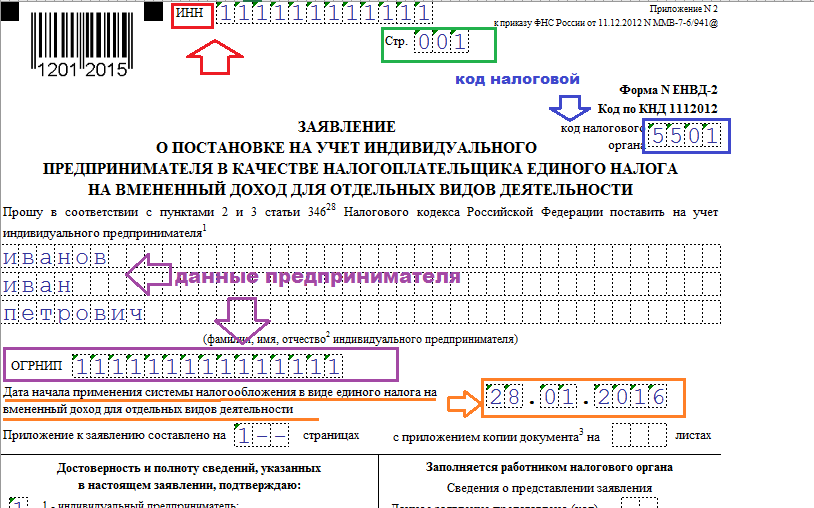

Переход на ЕНВД происходит после открытия ИП, то есть когда процедура регистрации успешно завершилась и свидетельство ОГРНИП уже на руках. В течение пяти дней со дня регистрации либо со дня начала ведения деятельности нужно подать заявление на постановку в качестве плательщика ЕНВД в ФНС.

Можно ли при открытии ИП сразу перейти на Енвд?

Особенности перехода на ЕНВД

Переход на ЕНВД сразу при регистрации ИП или ООО невозможен. Подача заявления о переходе на спецрежим вместе с регистрационными документами допускается только для УСН или ПСН.

Как перейти с Енвд на Усн с 2021 года?

Заявление о переходе с ЕНВД на УСН

Чтобы закрыть «вмененку», заявление не нужно. Налоговая сама снимет с учета по ЕНВД 31 декабря 2020 года. Чтобы применять УСН с 2021 года, подайте уведомление в налоговую по месту регистрации фирмы или ИП. Срок подачи уведомления для бывших «вмененщиков» продлили до 1 февраля 2021.

Кто может перейти на Усн в 2021?

В 2021 году компания вправе перейти на спецрежим, если стоимость ее основных средств на 1 октября 2020 года не превышает 150 000 000 руб. Правила перехода на УСН в 2021 году таковы, что к индивидуальным предпринимателям лимит по основным средствам не относится.

Когда ИП может перейти на другую систему налогообложения?

Нельзя просто сменить СНО в любой удобный момент. На УСН или ОСНО можно перейти только в начале календарного года, подав заявление не позднее 31 декабря текущего года. То же касается и добровольного перехода с УСН на ОСНО. В любое время можно поменять систему налогообложения на «вмененку» и патент.

Можно ли подать заявление на Енвд электронно?

Заявление о постановке на учет плательщика ЕНВД можно подать в электронном виде ФНС РФ в письме № СД-4-3/18650 от 03.10.2016 г.

Когда нужно писать заявление на Енвд?

Срок подачи заявления на ЕНВД — 5 рабочих дней с начала деятельности, которую переводите на данную систему налогообложения.

Как перейти на Енвд 2020?

перейти на ЕНВД с упрощенки можно только с начала нового года – для этого нужно в течение пяти рабочих дней с начала применения нового режима подать заявление в налоговую; с патента на ЕНВД можно перейти в любой момент – для этого в течение пяти рабочих дней нужно также подать заявление в ИФНС.

Что нужно для перехода на Енвд?

Организация, изъявившая желание перейти на уплату ЕНВД, подает в течение пяти дней со дня начала применения указанной системы налогообложения заявление о постановке на учет по форме № ЕНВД-1 в налоговую инспекцию по месту осуществления предпринимательской деятельности.

Как подать документы на Енвд?

Чтобы перейти на ЕНВД, подайте заявление в ИНФС самостоятельно или через представителя. В течение 5 рабочих дней налоговый орган выдаст уведомление, подтверждающее применение вами этого спецрежима. О том, как перейти на ЕНВД, читайте также в статье «Порядок перехода на ЕНВД».

Когда подавать заявление на Енвд при регистрации ИП 2019?

Подать заявление на ЕНВД в налоговый орган нужно в течение 5-ти рабочих дней со дня начала применения вмененной системы налогообложения (п. 3 ст. 346.28 НК РФ).

Какие системы налогообложения будут в 2021 году?

Системы налогообложения в России в 2021 году следующие: ОСНО, УСН, ЕСХН, Патент, налог на профессиональный доход. Напомним, с 2021 года ЕНВД чиновники отменили полностью (ч. 8 ст. 5 Закона от 29.06.2012 № 97-ФЗ).

Как учитывать товар при переходе с Енвд на Усн?

Расходы при переходе с ЕНВД на УСН

Если товар приобретен на ЕНВД, а оплачен поставщику и реализован на УСН — учитываем стоимость товара в расходах УСН. Если товар приобретен и реализован на ЕНВД, а оплачен поставщику на УСН — стоимость товара в расходах УСН не учитываем.

Когда подавать заявление о переходе с Енвд на Усн?

Госдума в третьем чтении одобрила законопроект, который продлевает срок перехода с ЕНВД на УСН до 31 марта 2021 года. Раньше ФНС говорила, что все предприниматели и организации, которые работали на ЕНВД в 2020 году, должны подать уведомление о переходе на УСН до 31 декабря.

Переход с ЕНВД в 2021 году

Глобальные изменения в налоговом законодательстве и отмена популярного режима налогообложения – «вмененки», – сделали невозможным переход на ЕНВД с нового года. Выбрать иную налоговую систему для применения с 1 января 2021 года требовалось еще в 2020 году. Но как быть тем, кто не сделал выбор, пропустив допустимые сроки перехода на новый спецрежим, и оказался на общей системе? О переходе с ЕНВД в 2021 году расскажем в нашем материале.

Переход с ЕНВД в 2021 году: какие налоговые режимы доступны плательщикам

Положения гл. 26.3 НК РФ о системе ЕНВД не применяются с 01.01.2021 г. (п. 8 ст. 5 Федерального закона от 29.06.2012 № 97-ФЗ). В связи с этим налогоплательщики уже в 2020 году столкнулись с вопросом: какой из действующих налоговых режимов станет оптимальным для их бизнеса?

ФНС в ходе информационной кампании приложила все усилия, чтобы помочь налогоплательщикам с выбором, и даже предложила воспользоваться специальным ]]> сервисом ]]> . Среди разрешенных к применению налоговых систем выделены:

- УСН (для предприятий и ИП);

- ПСН (только для ИП);

- НПД (только для ИП);

- общая система (для предприятий и ИП).

При этом важно соответствовать всем критериям плательщика того или иного спецрежима (кроме общего), иначе право на льготный режим будет утеряно.

Среди перечисленных режимов нет ЕСХН, т.к. виды деятельности, подпадающие под «вмененку», не допускают признания плательщиков ЕНВД сельскохозяйственными товаропроизводителями.

Общая система (ОСНО) доступна всем по умолчанию, но она отличается максимальной налоговой нагрузкой. Многие организации и ИП оказались на ней, т.к. упустили сроки перехода с ЕНВД. Разберемся, что можно предпринять бывшим «вмененщикам» для оптимизации налогов в наступившем 2021 году.

УСН: переход с ЕНВД

«Упрощенка» предполагает выбор одного из объектов налогообложения:

- , с которых уплачиваются 6% налога; – с разницы уплачиваются 15% налога.

Переход на УСН с 2021 года возможен, если субъект уведомил об этом ИФНС до 31.12.2020 (по форме № 26.2-1, утв. Приказом ФНС от 02.11.2012 № ММВ-7-3/829@).

Фактически, налогоплательщики, пропустившие этот срок, применять в 2021 году УСН не имеют права.

Переход ИП с ЕНВД на УСН

Вновь зарегистрированные ИП вправе перейти на УСН, если они уведомили об этом ИФНС в течение 30 календарных дней с момента постановки на учет в налоговой инспекции (п. 2 ст. 346.13 НК РФ). Чтобы воспользоваться этой нормой, стоит оценить масштаб бизнеса и возможность его «закрыть», т.е. прекратить деятельность в качестве ИП, а затем зарегистрироваться как индивидуальный предприниматель снова и одновременно подать уведомление о переходе на «упрощенку» с даты регистрации. В этом случае возможность прейти на упрощенку появится сразу по факту регистрации, и не придется ждать целый год на общем режиме налогообложения.

Переход ООО с ЕНВД на УСН

Выбор у организаций менее разнообразен, чем у предпринимателей: юрлицам с 01.01.2021 доступен лишь переход с ЕНВД на УСН («доходы» или «доходы минус расходы»).

Аналогично ИП, чтобы стать «упрощенцем» не с начала года, руководству предприятия остается лишь оценить возможность закрытия одной фирмы и открытия другой. Вполне вероятно, что такой вариант действий окажется более привлекательным, чем нахождение на общем режиме налогообложения.

Переход с ЕНВД на УСН в 2021 году: когда уведомлять ИФНС не потребуется

ФНС в письме от 20.11.2020 № СД-4-3/19053@ обращает внимание плательщиков на ситуацию совмещения ЕНВД с УСН.

Если субъект до 2021 года применял УСН в отношении некоторых видов своей деятельности, которые под ЕНВД не подпадали (совмещал ЕНВД и УСН), он вправе не подавать уведомление о переходе на «упрощенку». С 01.01.2021 такой плательщик автоматически считается применяющим УСН (п. 6 письма № СД-4-3/19053@). Учтите это, если совмещали оба режима, и при этом не успели уведомить налоговую о примении УСН ко всей деятельности.

Переход с ЕНВД на патент

ПСН доступна только для ИП и максимально похожа на ЕНВД:

- размер налога не зависит от фактической выручки и ориентирован на потенциально возможный годовой доход в каждой сфере деятельности;

- налог уменьшается на уплаченные страховые взносы, выплаченные пособия по временной нетрудоспособности из средств работодателя и взносы по договорам добровольного личного страхования (Федеральный закон от 23.11.2020 № 373-ФЗ).

Патент разрешено получать на каждый вид деятельности на срок от 1 до 12 месяцев в пределах календарного года (ст. 346.49 НК РФ). Для этого за 10 рабочих дней до даты начала действия патента в ИФНС подается заявление по форме 26.5-1, введенной Приказом от 09.12.2020 № КЧ-7-3/891@.

Фактически переход с ЕНВД на патент в 2021 году ИП осуществить можно, при этом важно учесть, что:

- под ПСН попадет период, на который будет выдан патент согласно заявлению ИП;

- период 2021 года, не охваченный периодом действия патента, останется под общей системой налогообложения, которая потребует уплаты соответствующих налогов (НДФЛ, НДС) и сдачи отчетности.

Переход ИП с ЕНВД на НПД

Спецрежим НПД (налог на профессиональный доход) разрешено применять ИП и гражданам без такого статуса при соблюдении жестких условий:

- отсутствие наемных работников по трудовым договорам;

- неприменение других налоговых режимов;

- годовой доход – не выше 2,4 млн руб.

Чтобы стать плательщиком налога на профдоход, необходимо зарегистрироваться в качестве самозанятого через мобильное приложение «Мой налог». Каждый месяц рассчитывать налог к уплате будет ИФНС исходя из ставки 4 или 6 % и чеков, оформленных налогоплательщиком в приложении.

Стать самозанятым можно в любой момент. При этом важно учесть, что до даты перехода на НПД обязанность по уплате налогов по общему режиму за налогоплательщиком остается. Поэтому, чем быстрее вы зарегистрируетесь самозанятым, если решите перейти на НПД, тем меньше будет ваша налоговая нагрузка.

Заключение

Отмена ЕНВД и пропуск срока перехода на УСН в 2020 году не оставляют для организаций возможности применять в 2021 году режим, отличный от общего.

При этом для ИП переход с ЕНВД на патент и на НПД остается возможным и после наступления 2021 года. Если ИП пропустил срок уведомления ИФНС о применении УСН, то в 2021 году «упрощенка» недоступна и для него.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Конец ЕНВД: девять важных вопросов об отмене налогового спецрежима

С 1 января 2021 года российские предприниматели больше не смогут воспользоваться одним из самых популярных налоговых спецрежимов – единым налогом на вменённый доход. В связи с этим до конца 2020 года организации и индивидуальные предприниматели на ЕНВД должны будут сменить налоговый режим. В этой статье мы отвечаем на самые важные вопросы, касающиеся отмены ЕНВД и смены налогового режима.

Этот налоговый режим вводился государством для налогообложения в тех сферах деятельности, где покупатели производили преимущественно наличный расчёт – розничная торговля, бытовые услуги, частный извоз и т.д. Эффективно контролировать сумму полученного предпринимателем или компанией дохода было невозможно.

За годы применения ЕНВД в условиях отсутствия контроля за реальными доходами налогоплательщиков сложилась ситуация, когда небольшие компании с небольшой выручкой выплачивают одинаковый налог с теми налогоплательщиками, у которых сверхвысокие доходы. По сути, ЕНВД с точки зрения налоговиков превратился не только в инструмент поддержки малого бизнеса, но также и в способ оптимизации налогообложения крупными налогоплательщиками.

С начала 2020 года список тех, кто может применять ЕНВД, сократился в связи с введением дополнительных условий для применения этого режима. Теперь его не могли использовать индивидуальные предприниматели и компании, чья деятельность связана с реализацией товаров, подлежащих обязательной маркировке:

изделия из натурального меха;

С 1 июля 2019 года все налогоплательщики ЕНВД, имеющие наёмных сотрудников, обязаны применять контрольно-кассовую технику (ККТ). А индивидуальные предприниматели, которые без помощи наёмного персонала выполняют работы или оказывают услуги, а также реализуют товары собственного производства, обязаны применять ККТ с 1 июля 2021 года. Таким образом, государство практически решило проблему с получением информации о реальных доходах налогоплательщиков.

Если рассматривать зарубежный опыт, в большинстве ведущих экономик мира (страны ЕС, Бразилия, Канада, Норвегия, США, Япония и другие) таких режимов налогообложения нет. Своеобразные аналоги вменённого дохода можно найти лишь в развивающихся странах (Вьетнам, Зимбабве, Индия, Кения, Колумбия, Сальвадор и прочие).

ЕНВД как налоговый режим прекращает действовать с 1 января 2021 года. С этого же дня будут автоматически сняты с налогового учёта как плательщики ЕНВД организации и ИП, чья предпринимательская деятельность подлежала обложению единым налогом на вменённый доход.

Для автоматического снятия с учёта в качестве плательщика этого налога не нужно предоставлять никаких документов в налоговый орган. Уведомления о том, что компания или ИП сняты с учёта, не будет отправляться.

До конца 2020 года компании и ИП, применяющие ЕНВД, должны будут выбрать иной режим налогообложения и уведомить об этом налоговые органы. Согласно Налоговому кодексу, субъекты малого и среднего бизнеса могут использовать общий режим налогообложения и четыре специальных налоговых режима:

УСН (упрощённый налоговый режим);

ПСН (патентная система);

ЕСНХ (единый налог для сельхозпроизводителей);

НПД (налог на профессиональный доход).

На сайте ФНС есть сервис «Выбор подходящего режима налогообложения» . Он позволяет выбрать оптимальный режим, исходя из заданных условий – предполагаемого дохода, количества сотрудников, необходимости вести налоговый учёт, наличия производства подакцизных товаров и т.д.

Можно воспользоваться другим способом для подбора налогового режима – программой «1С:БизнесСтарт» , в которой есть функция «Сравнение режимов налогообложения», позволяющая подобрать оптимальный режим на основе ваших данных. Достаточно указать выручку, количество сотрудников и их зарплату, примерную сумму затрат – и программа покажет применимые режимы налогообложения и размер налоговой нагрузки для каждого из них. Подробнее об этом можно узнать из видеоролика:

Программой «1С:БизнесСтарт» можно бесплатно пользоваться в течение 30 дней, зарегистрироваться в сервисе можно по этой ссылке .

УСН — упрощённая система налогообложения – самый популярный из специальных налоговых режимов. Сейчас в России его применяют 3,2 млн. налогоплательщиков.

Для налогообложения по УСН можно выбрать в качестве объекта «доходы» (облагаются поставке 6%) или «доходы минус расходы» (ставка 15%). При этом субъекты РФ могут снижать эти ставки до 1% и до 5% соответственно. Поэтому при принятии решения о новом налоговом режиме следует изучить законодательства субъекта РФ, в котором находится юрлицо или ИП.

Для перехода на УСН есть ограничение – этот режим не могут применять организации и предприниматели, чей доход превышает 150 млн. рублей в год и в штате у которых более 100 сотрудников.

При УСН налогоплательщик так же, как и при ЕНВД, освобождён от уплаты некоторых налогов:

налог на имущество;

налог на прибыль;

НДФЛ (только для ИП).

Он должен подавать один раз в год налоговую декларацию – по окончании года и выплачивать авансовые платежи по итогам отчётного периода (первый квартал, полугодие и 9 месяцев). Налогоплательщик, который применяет УСН с объектом «доходы», может уменьшить исчисленный налог на уплаченные страховые взносы.

Плательщики УСН должны вести книгу учёта дохода и расходов для исчисления налоговой базы. В ней они должны отражать все хозяйственные операции.

Уведомление о переходе на УСН нужно отправить в налоговую инспекцию по месту регистрации юрлица или места жительства ИП не позднее 31 декабря 2020 года. Это можно сделать несколькими способами:

прийти в налоговые органы лично;

отправить в налоговые органы законного представителя;

отослать заказное письмо;

отправить электронное письмо с электронной цифровой подписью;

для ИП — подать заявление через личный кабинет на сайте УФНС.

В уведомлении необходимо указать остаточную стоимость основных средств юрлица (для ИП указывать не нужно). Действует ограничение – 150 млн. рублей на 1 января 2021 года. Если сейчас остаточная стоимость составляет, например, 200 млн. рублей, но к 1 января 2021 года она будет 150 млн. рублей, перейти на УСН можно. Также указывается размер доходов на 1 октября текущего года (последнего года перед переходом на УСН). Лимит – 112,5 млн. рублей. Если он больше – переход на УСН запрещён.

Большинство плательщиков ЕНВД применяют вид деятельности «Торговля через объекты торговой сети». В преддверии отмены ЕНВД у многих из них накопились товарные запасы, которые будут реализованы, скорее всего, уже в 2021 году, когда эти налогоплательщики начнут применять УСН. Возникает вопрос – а как учитывать эти затраты? Плательщик УСН с объектом обложения «доходы минус расходы» вправе учесть расходы на приобретении товаров для дальнейшей реализации, но только в случае наличия документов, которые подтверждают данные расходы.

Патентную систему могут использовать индивидуальные предприниматели, объектом налогообложения при данном режиме является потенциальный доход. ПСН применяется по отдельным видам деятельности. При этом субъекты РФ могут дополнить общий для всех перечень видами деятельности, относящимися к бытовым услугам.

Данный режим устанавливает ограничения – у ИП численность сотрудников должна быть не больше 15 человек, а доходы не могут превышать 60 млн. рублей в год. Если плательщик совмещает ПСН с УСН (это разрешено законом), то он вправе привлекать до 100 сотрудников. До 15 из них предприниматель может использовать в целях применения ПСН.

Для получения патента с 1 января 2021 года он должен не позднее чем за 10 дней до начала применения режима подать в налоговый орган по месту жительства соответствующее заявление (то есть до 17 декабря 2020 года). Сейчас налоговая служба в целях удобства пользователей принимает подобные заявления не только по месту жительства предпринимателя, но и в любом налоговом органе, который обслуживает налогоплательщиков. Патент или отказ в его выдаче будет направлен предпринимателю не позднее 5 дней с момента получения налоговой службой соответствующего заявления.

При переходе с ЕНВД на ПСН плательщик сам выбирает, на какой срок он хочет получить патент – от 1 до 12 месяцев. При этом можно получить несколько патентов для осуществления разных видов деятельности. Преимущество патента перед ЕНВД – не нужно предоставлять налоговую декларацию. Предприниматель подаёт заявление о переходе на ПСН, получает патент, вместе с ним платёжную квитанцию, которую оплачивает – и всё.

Налог на профессиональный доход действует во всех регионах РФ, и он направлен на снижение налоговой нагрузки на самозанятых. При использовании этого режима не нужна регистрация в качестве ИП, не надо применять ККТ и предоставлять налоговую отчётность. Но есть одна оговорка – можно вести предпринимательскую деятельность без оформления ИП, если это предусматривает законодательство. Например, если ваш вид деятельности требует получения лицензии, то следует оформить статус ИП.

Основные ограничения для применения режима НПД:

запрет на перепродажу товаров, приобретённых у третьих лиц (продавать товары собственного производства – можно);

нельзя привлекать сотрудников по трудовым договорам;

нельзя совмещать с другими налоговыми режимами;

самозанятый не может выступать в роли посредника – осуществлять перепродажу товаров или имущественных прав.

Самое важное преимущество этого налогового режима – плательщик НПД не платит страховые взносы.

ИП на ЕНВД могут перейти на НПД. Для этого они должны подать заявление в налоговые органы через:

мобильное приложение «Мой налог»;

личный кабинет налогоплательщика на сайте ФНС;

Дата направления заявления в налоговый орган считается датой постановки на учёт в качестве плательщика НПД. При этом если переход осуществляется в течение 2020 года, то ИП должен отказаться от применения ЕНВД. Для этого необходимо послать отказ в течение одного месяца со дня постановки на учёт в качестве самозанятого. Если данный отказ направить позднее, чем в течение месяца, то постановка ИП на учёт в качестве самозанятого будет аннулирована.

Этот налоговый режим могут выбрать только организации или ИП, занятые в сельском хозяйстве – производящие сельхозпродукцию или осуществляющие её переработку и реализацию, а также оказывающие услуги в области растениеводства и животноводства. Единственное ограничение – в их общем доходе доля от реализации указанных услуг должна составлять не менее 70%.

Чтобы со следующего года перейти на ЕСХН, необходимо подать до 31 декабря 2020 года в налоговую инспекцию по месту регистрации организации или месту жительства ИП соответствующее заявление. В заявлении необходимо указать данные о доле дохода от реализации произведённой сельскохозяйственной продукции и от оказания услуг сельскохозяйственным производителям.

Индивидуальные предприниматели и организации, которые при регистрации подавали заявление только о применении ЕНВД, формально совмещают его с общим режимом налогообложения (ОСНО). Если до конца 2020 года они не подадут уведомление о выбранном ими режиме, то они автоматически перейдут на ОСНО. Он предусматривает уплату нескольких налогов, в том числе и НДС.

Организации и ИП, занятые в сельском хозяйстве, тоже будут переведены на общий режим налогообложения, если до 31 декабря 2020 года не подадут заявление о переходе на ЕСХН.

Если ИП или организация подали в налоговую инспекцию заявление о переходе на новый налоговый режим, но потом передумали, то они могут изменить своё решение до 31 декабря 2020 года. В этом случае нужно подать новое уведомление. К нему необходимо приложить письмо в произвольной форме об аннулировании предыдущего уведомления.

Также в Налоговом кодексе есть норма о том, по которой налогоплательщик вправе сменить налоговый режим с начала календарного года. Для этого нужно уведомить налоговые органы о своём новом решении до 15 января 2021 года.

Чтобы не пропустить интересную и полезную для вас статью о малом бизнесе, подпишитесь на наш Telegram-канал , страницу в Facebook и канал на «Яндекс.Дзен» .

biz360

Переход на ЕНВД при регистрации ИП

ЕНВД – льготный режим налогообложения, один из выгодных вариантов налоговой нагрузки. Несмотря на ограничения, «вмененка» подходит многим отраслям малого и среднего бизнеса. Юридический центр «Алексеевский» помогает выполнить переход на ЕНВД индивидуальным предпринимателям в соответствии с действующим законодательством и в короткий срок. Мы проводим первичные консультации, сопровождаем все стадии процесса.

Условия перехода и применения спецрежима

Применять систему могут бизнесмены из ограниченного списка видов хозяйствования и в тех территориальных подразделениях РФ, где специальный режим введен местными органами власти. При переходе на ЕНВД предприниматель сообщает о намерении ФНС по месту регистрации.

Условия использования:

- штатная численность – менее 100 человек;

- площадь помещения для розничной торговли, общественного питания – менее 150 м 2 , для гостиничного бизнеса – менее 500 м 2 на одном объекте;

- использование до 20 единиц транспорта.

Если перечисленное выполнено, вид деятельности значится в числе разрешенных, принят в регионе, то можно обращаться в ФНС. К разрешенным видам деятельности относятся, например, ветеринарная помощь, грузовые и пассажирские перевозки, розничная торговля, услуги предприятий общественного питания. Полный перечень приведен в Налоговом кодексе РФ.

Подача заявления на ЕНВД при регистрации ИП законодательно не предусмотрена, но это не означает невозможность использования режима с началом деятельности. При желании числиться плательщиком единого налога следует через 5 дней после даты регистрации индивидуального предпринимателя написать об этом заявление. Подача на ЕНВД производится по спецформе.

Достоинства ЕНВД

Основная характеристика единого налога на вмененный доход – фиксированное значение. Выплаты идут не с конкретного дохода, а с прогнозируемой будущей прибыли. Реальный объем денежных поступлений никак не влияет на сумму платежа. В полной мере оценить преимущества перехода на ЕНВД могут коммерсанты, работающие в сфере обслуживания, т. е. с большим наличным доходом и солидным числом клиентов. В числе достоинств:

- один фиксированный налог вместо нескольких: НДФЛ, НДС (за исключением транзакций импорта), на имущество, используемое в хоздеятельности;

- простота ведения бухгалтерского учета. Справиться с ним владелец бизнеса может самостоятельно;

- возможность снижения суммы за счет обязательных страховых платежей во внебюджетные фонды;

- совместимость с ОСНО, УСН, что выгодно ИП с несколькими бизнес-направлениями.

При определенных ситуациях преимущества режима могут стать недостатками. Если прогнозируемый доход оказался малым, предприниматель прекратил деятельность, но не известил налоговую, то фиксированную сумму все равно нужно заплатить. Консультации, оценка перспектив нашими специалистами позволяют избежать подобных случаев, правильно определить оптимальный налоговый режим.

Формула расчета ЕНВД

«Вмененка» рассчитывается как результат перемножения регионального корректирующего коэффициента, федерального коэффициента-дефлятора, физического показателя, базовой доходности и ставки в 15%.

Физический показатель свой для каждого вида деятельности. Он зависит от численности персонала, площади помещения, числа автомашин. Размер налога на вмененный доход можно снизить, применяя корректирующий коэффициент, который утверждается региональными властями.

Принципы нашей работы – содействие в выборе системы налогообложения с учетом профильной деятельности, особенностей коммерческих контрактов, реализация перехода с максимальной выгодой нового режима для заказчиков услуги.