Обязательный аудит в 2020 году

Организациям следует при решении вопроса о проведении обязательного аудита в 2020 г. руководствоваться критериями, которые установлены п. 1 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности». И если организация соответствует хотя бы одному критерию из списка, то она попадает под проведение обязательного аудита (те же самые правила действуют и для ИП).

Организация попадает под обязательный аудит в случае, если:

- организация является акционерным обществом;

- организация является кредитной, страховой, клиринговой, бюро кредитных историй, профессиональным участником рынка ценных бумаг, обществом взаимного страхования, организатором торговли, негосударственным пенсионным фондом (НПФ) или иным фондом (за исключением имеющих статус международного фонда), акционерным инвестиционным фондом (АИФ), управляющей компанией АИФ, ПИФ или НПФ (исключение – государственные внебюджетные фонды);

- ценные бумаги организации участвуют в торгах;

- объем выручки от продажи товаров (выполнения работ, оказания услуг) за год, предшествующий отчетному, превышает 400 млн руб.

- сумма активов бухгалтерского баланса на конец года, предшествующего отчетному, превышает 60 млн руб.;

- организация, представляющая годовую консолидированную бухгалтерскую отчетность;

- в иных случаях, установленных федеральными законами.

Бухгалтер может ознакомиться с полным перечнем случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности на сайте Минфина РФ, эти данные являются открытыми, доступными и ежегодно обновляются.

Бухгалтерам следует обратить внимание, что ко второму чтению подготовлен проект федерального закона о внесении изменений в Федеральный закон № 307-ФЗ (№ 273179-7). Изменения затрагивают требования к проведению обязательного аудита в отношении некоммерческих организаций, и рассмотрение данного проекта ориентировочно планируется на июль 2020 г.

Предоставление сведений об обязательном аудите

После проведения обязательного аудита бухгалтерской (финансовой) отчетности его результаты вносят в Единый федеральный реестр сведений о фактах деятельности юрлиц. Если данные составляют коммерческую тайну, то организация может не вносить их в госреестр. Также, начиная с 2020 г., федеральная налоговая служба РФ ведет государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИР БО) согласно федеральному закону от 28.11.2018 № 444-ФЗ.

Заполнение в «1С:Бухгалтерия 8», ред.3.0

В «1С:Бухгалтерия 8», ред. 3.0, реализована возможность заполнять в бухгалтерском балансе строку, в которой указывается – подлежит ли организация обязательному аудиту или нет. Если пользователем не будут заполнены соответствующие сведения, то бухотчетность не выгрузится и не отправится в ФНС, а в базе будет выдаваться соответствующее сообщение об ошибке.

Если организация подлежит обязательному аудиту, то в отчетности ставится отметка в поле «Да», а ниже указываются данные об аудиторской организации или индивидуального аудитора, которые проводят аудит.

Также аудиторское заключение можно внести отдельным файлом и отправить вместе с бухотчетностью. Для этого необходимо перейти на вкладку «Дополнительные файлы» (в бухотчетности список слева) и добавить файл с компьютера.

Ответственность за непроведение обязательного аудита

Штрафов за непроведение обязательного аудита российское законодательство не предусматривает. Но следует учесть, что начиная с отчетности за 2019 г., аудиторское заключение предоставляется в ФНС (Федеральный закон от 06.12.2011 № 402-ФЗ и ст. 23 НК РФ). А за непредставление организацией годовой бухгалтерской отчетности в контролирующий орган установлен и подлежит взысканию штраф в размере 200 руб. за каждый непредставленный документ. За отсутствие аудиторского заключения выпишут штраф от 5000 до 10 000 руб. (ст. 15.11 КоАП РФ).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Ольга Пьянова,

и.о. заместитель руководителя Линии Консультаций «ГЭНДАЛЬФ»

Обязательный аудит

Обязательный аудит представляет собой независимую проверку финансов и бухгалтерии, порядка ведения учета и заполнения отчетности, других аспектов деятельности компании. Требования к экспертам и порядку проведения аудиторских проверок определены Законом № 307-ФЗ. В статье 5 этого закона перечислены организации, для которых проведение аудита является строго обязательным.

Что такое обязательный аудит

Обязательное проведение аудиторской проверки нужно, чтобы получить заключение о состоянии финансовой и бухгалтерской отчетности, подтверждения ее достоверности. Такое определение следует из ст. 1 Закона № 307-ФЗ.

Общие правила проведения аудитов в России:

- аудиторской деятельность могут заниматься организации и частные эксперты, состоящие в СРО (аудиторы обязаны иметь квалификационный аттестат);

- организация должна ежегодно проводить независимый обязательный аудит, если это предусмотрено статьей 5 Закона № 307-ФЗ;

- любое предприятие может заказать инициативный (добровольный) аудит, чтобы получить заключение о состоянии дел по финансовой, экономической и хозяйственной деятельности;

- заключение аудиторов является официальным документом, который можно использовать в текущей деятельности, для подготовки годовых отчетов, при обращении в государственные органы, для других целей.

Если требование о проведении обязательного аудита прямо следует из закона, за его нарушение грозит административный штраф на организацию или должностное лицо. Проверять эти моменты и возбуждать административные дела вправе ФНС.

Кто должен пройти аудит в силу закона

Обязательно должны провести независимый аудит следующие виды юридических лиц:

- акционерные общества любой формы;

- компания, чьи ценные бумаги выпущены в оборот и допущены к организованным торгам (организация-эмитент);

- банки, профессиональные участники рынка ценных бумаг, бюро кредитных историй, НПФ, страховые компании, ряд других организаций в кредитной и финансовой сфере;

- предприятие, чья выручка за прошлый год превысила 400 млн. руб.;

- организация, сумма активов которых на конец предшествующего года превысила 60 млн. руб. (сумма определяется по бухгалтерскому балансу);

- предприятие, раскрывающее годовую сводную бухгалтерскую или финансовую отчетность;

- ряд других юридических лиц (застройщики, госкорпорации, НКО и т.д.).

Если вы не можете определить, нужно ли проводить обязательный аудит, обратитесь к нашим экспертам. Мы проанализируем документы и сведения о вашей организации, поможем избежать нарушений закона и штрафов.

Заказать аудит вы можете по телефону

Что компания получает по итогам аудита

Каждый аудит является комплексной проверкой, по итогам которой организация получит официальный документ — заключение.

В содержании документа эксперты укажут:

- сведения о юридическом лице, проходившем аудит;

- данные об аудиторской организации или частном аудиторе;

- перечень и период отчетности, в отношении которой поводится обязательный аудит;

- описание работ, выполненных специалистами (они определяются по программе аудита);

- мнение (выводы) аудиторов о достоверности бухгалтерской и финансовой отчетности;

- дата оформления заключения.

Для подготовки заключения и передачи его заказчику применяются стандарты аудиторской деятельности, законы и подзаконные акты, руководящие документы ФНС и Минфина РФ.

Обязательная аудиторская проверка проводится на основании договора. Стоимость работы определяется по согласованию между сторонами, оплачивается заказчиком. Заключение выдается только организации, в отношении которой проводился аудит, либо заказчику по договору.

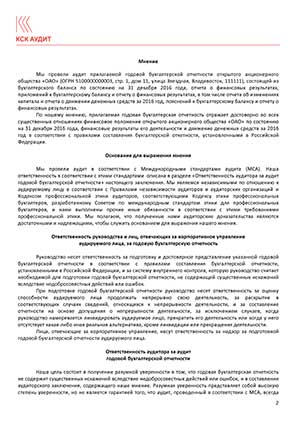

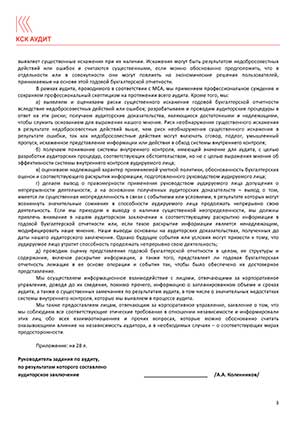

Пример заключения по обязательному аудиту

Изменения в законодательстве об аудиторской деятельности на 2021 год

Принципиальных изменений в Законе № 307-ФЗ на 2021 год пока нет. Последние поправки в него вносились в апреле 2020 года и касались временной приостановки обязательных аудитов для НКО. Но с января 2020 года эта приостановка закончится и некоммерческие организации вновь вернутся к ежегодному проведению аудита.

На данный момент в Госдуме РФ находится на рассмотрении законопроект № 975888-7. Он успешно прошел экспертизу, общественное обсуждение. Законопроект предусматривает изменения в перечень организаций, которые должны проводить обязательную аудиторскую проверку. Если законопроект примут, из перечня исключать компании с выручкой до 800 млн. руб. и с суммой активов до 400 млн. руб. Это упростит работу и отчетность для малого и среднего бизнеса (одним из критериев для отнесения к малому бизнесу является лимит выручки до 800 млн. руб.).

Антикризисный закон об НКО

Ввиду пандемии коронавируса в 2020 года для НКО были сделаны послабления в части проведения обязательного аудита. До конца 2020 года НКО могли утверждать аудиторскую организацию заочно. Социально ориентированные НКО, в том числе благотворительные фонды, вообще были временно освобождены от аудиторских проверок. Но с января 2021 года все нормы Закона № 307-ФЗ в отношении НКО вновь начнут действовать.

Аудит для компаний-эмитентов

Компании, чьи ценные бумаги допущены до организованных торгов, должны ежегодно заказать и провести независимую обязательную аудиторскую проверку. Заключение по итогам аудита необходимо представить организатору торгов, наряду с другими документами. Требования к компаниям-эмитентах и допуску из ценных бумаг на рынок регламентированы Законом № 39-ФЗ и Положением Банка России № 534-П. При отсутствии заключения или непредставлении его с заявкой компанию не допустят до торгов, привлекут к ответственности.

Комплексный аудит и его преимущества

Обязательный аудит позволяет соблюсти требования закона и избежать штрафных санкций. Но такая проверка проводится только по минимально необходимому перечню показателей, документов и отчетности. Чтобы получить максимум преимуществ для своего бизнеса, руководители и собственники организаций заказывают услуги комплексного аудита.

Комплексное сопровождение предусматривает постоянную работу аудиторов, юристов, консультантов и других экспертов. Аудит осуществляется в ходе текущей деятельности компании, что позволяет:

- своевременно выявить и устранить нарушения, ошибки и недочеты при ведении налогового и бухгалтерского учета, подготовки отчетности, ведения документации;

- оценивать текущие риски в финансовой и хозяйственной деятельности, перспективы принятия определенных решений;

- получать консультационную поддержку по всем направлениям, определенным договором;

- работать в штатном режиме без отвлечения своих специалистов и служб, так как аудит будет фактически интегрирован в текущую деятельность.

Комплексный аудит не заменяет обязательную аудиторскую проверку. Но на момент ее проведения аудиторы уже будут иметь всю необходимую информацию о финансах, бухгалтерии, отчетности и других важных моментах для подготовки заключения. Это упростит и ускорит проведение всех мероприятий, что дает дополнительные преимущества для заказчика.

Ответственность за непроведение обязательного аудита в 2020 год

Как известно, для ряда организаций в Российской Федерации законодательно (Федеральный закон №307-ФЗ, ст. 5) установлено требование прохождения аудита фин/хоз деятельности независимыми специалистами. Соответственно, за непроведение обязательного аудита или нарушение сроков его проведения предусмотрена ответственность.

Рассмотрим подробнее, что грозит юр. лицу и его руководителю, если организация уклонилась от требований 307-ФЗ в 2020 году.

Санкции за уклонение от обязательного аудита

Согласно закону «Об аудиторской деятельности», отсутствие данных о проведенной проверке становится основанием для наложения штрафа, в случае признания грубого нарушения законодательства возможна дисквалификация виновных в игнорировании установленных требований.

Важно отметить, что сам факт непроведения аудита с юридической точки зрения ненаказуем, ответственность предусмотрена исключительно из-за непредоставления аудиторского заключения (с нынешнего года сдавать его нужно не в Росстат, а в налоговую инспекцию). Отвечать перед законом за отказ от аудита или нарушение сроков его проведения придется и юрлицу, и его руководству лично.

| первичное | повторное | |

| для компании/фирмы | 3-5 тыс. руб. | 5-10 тыс. руб. и до 20 тыс. руб. |

| для главного бухгалтера (или иного ответственного лица) | 300-500 руб. | лишение права занимать аналогичные должности в течение 1-2 лет |

Игнорирование требования прикладывать к бухгалтерской отчетности результаты аудита организациями, за которыми это требование закреплено законом, приравнивается к грубому нарушению. Тем не менее, многим компаниям удается наказания избежать в принципе — по той простой причине, что законодательно по таким делам срок давности установлен в 3 месяца.

Важный момент: наложение санкций не избавляет от требования выполнить проверку уже после выявления нарушения сроков и представить в ИФНС аудиторское заключение.

Дополнительное требование для АО

В соответствии с КоАП РФ, функционирующие в форме АО компании, обязаны раскрывать информацию об аудите, предоставляя данные проверки акционерам (по запросу) и в законный срок обнародовать на финансовых рынках заключение аудиторов. Невыполнение этих обязательств также влечет наказание — штрафы для организации и должностного лица соответственно:

- 700 тыс. — 1 млн. руб.;

- 30 — 50 тыс. руб. (при повторном нарушении — дисквалификация).

Кому необходимо проходить проверку

Независимый аудит весьма целесообразен с точки зрения владельца бизнеса, так как затраты на ее проведение компенсируются следующими моментами:

- подтверждение достоверности данных, которые используются при анализе финансового положения компании;

- проверка качества работы бухгалтерии как важного подразделения;

- выявление имеющихся рисков.

Однако к отдельной категории организаций предъявляется законодательное требование по обязательному аудиту. К таким организациям относятся:

- акционерные (включая закрытые) общества;

- выходящие со своими ц/б на биржу;

- организаторы торгов;

- профессионально участвующие в работе рынка ц/б;

- застройщики и накопительные жилищные кооперативы;

- негосударственные (включая пенсионные) фонды.

Обязанность предоставить аудиторское заключение возникает и у любой другой организации, если ее финансовые показатели которой достигли определенных значений (от 400 млн. руб. по выручке и от 60 млн. руб. по валюте баланса).

Показатели финансовой деятельности учитываются за предшествующий отчетному год. В частности, обязанность провести проверку в 2020 г. определяется результатами 2019 г.)

Как проводится проверка

Аудит надлежит проводить ежегодно, при большом объеме отчетности специалисты рекомендуют разбить проверку на ряд этапов, предварительно проведя некоторую подготовительную работу по разработке стратегии (составление аудитором согласованного с клиентом графика).

Далее проверке последовательно подлежат:

- устав организации/предприятия;

- первичная документация;

- регистры бухучета и порядок его проведения.

При обнаружении проверяющими любых недочетов аудитор-исполнитель формирует необходимые рекомендации. Соответственно, различают аудиторское заключение немодифицированное, если отчетность безупречна, или модифицированное, если выявлены недочеты.

Обязательный финансовый аудит: критерии, особенности и штрафы в 2021 году

В 2021 году ваша компания обязана провести аудит финансовой отчётности, если:

- доход за 2020 год составляет более 800 млн рублей, или сумма активов баланса компании превышает 400 млн рублей;

- компания является акционерным обществом, вне зависимости от показателей её деятельности;

- ценные бумаги организации допущены к организованным торгам;

- компания является кредитной, страховой организацией или микрофинансовой организацией,

- компания представляет консолидированную бухгалтерскую отчётность;

- компания является застройщиком, который привлекает денежные средства участников долевого строительства многоквартирных домов и (или) иных объектов недвижимости;

- компания является фондом, в который в 2020 году поступило имущество и денежные средства на сумму свыше 3 млн рублей.

- в иных случаях, предусмотренных законом.

Дополнительно следует обратить внимание, что компаниям, проводящим обязательный аудит бухгалтерской отчётности, нужно отразить информацию о проведенном аудите на сайте www.fedresurs.ru в течение 3-х рабочих дней с даты аудиторского заключения. При необходимости, мы также можем помочь в данном вопросе.

Штрафы

Отсутствие аудиторского заключения.

Данное нарушение ведёт к наложению на должностных лиц штрафа в размере 5 000 – 10 000 рублей, при повторном нарушении – до 20 000 руб. или дисквалификация сроком до двух лет.

Непредоставление аудиторского заключения.

Должностных лиц ждёт штраф в размере от 300 до 500 рублей, юридических – от 3000 до 5000 рублей.

Если организация обязана проводить аудит, то она должна представить аудиторское заключение:

- либо вместе с бухгалтерской отчетностью

- либо отдельно, но не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, и не позднее 31 декабря года, следующего за отчетным.

Раскрытие аудиторского заключения акционерных обществ.

В случае нарушение правил публикации заключения по аудиту ПАО и АО ждёт штраф:

- на должностных лиц: от 30 000 до 50 000 рублей (или дисквалификация сроком до двух лет);

- на общество в целом: от 700 000 до 1 000 000 рублей.

На что ещё стоит обратить внимание директору компании

С конца июня 2017 года в силу вступили положения, в соответствии с которыми, если обязательства возникли из-за недобросовестных или неразумных действий руководителей/учредителей, то кредиторы вправе обратиться в суд с заявлением о взыскании задолженности с этих лиц, что ранее было возможно только в рамках процедуры банкротства (п. 3.1. ст. 3 ФЗ «Об обществах с ограниченной ответственностью»).

В этой связи проведение аудита может оказать руководству дополнительную помощь в управлении компании: проведение аудита даст достоверную информацию о положении организации и, возможно, поможет избежать ответственности.

Если закон не обязывает компанию проводить аудит

Если ваша компания не попадает под условия проведения обязательного аудита, вы можете провести инициативный аудит для того, чтобы:

- Убедиться в достоверности отчётности.

Мы выявим слабые места в ведении бухгалтерского учёта, составлении финансовой отчётности, документообороте, внутреннем контроле и поможем устранить недостатки. Это повысит доверие к информации, которую компания представляет собственникам, инвесторам, банкам и своим партнёрам по бизнесу. - Убедиться в профессионализме сотрудников.

Мы проверим, насколько точно сотрудники финансового и бухгалтерского отделов учитывают последние изменения в законодательстве. Также вы снизите риски в случаях ухода из компании главного бухгалтера или материально-ответственных лиц. - Выявить налоговые риски.

Вы получите рекомендации по устранению/снижению рисков и помощь в корректировке налоговых деклараций и уточнении налоговых обязательств до проведения проверок контролирующих органов.

Почему проведение аудита доверяют Awara

Не стоит следовать заблуждению о том, что гарантией качества являются только компании Большой Четвёрки (Big 4). Качество услуг, предоставляемых Awara, сопоставимо с уровнем Большой Четвёрки, при этом стоимость наших услуг намного доступней.

За более чем 20-летнюю историю на рынке консалтинговых услуг Awara заработала репутацию надёжного партнёра и сегодня является в своем сегменте одной из крупнейших и авторитетных компаний, работающих в России.

Наша цель – не просто провести аудиторскую проверку в соответствии с российскими или международными стандартами, но и предоставить отчёт о налоговых рисках, провести юридическую проверку основных документов, помочь нашим клиентам улучшить внутренний контроль и обеспечить прозрачность финансовой отчётности.