Как заполнить 6-НДФЛ при перерасчете НДФЛ в связи с ошибочным предоставлением стандартного вычета, а также возврата НДФЛ на основании уведомления о подтверждении права на имущественный вычет

В соответствии с абзацем 3 пункта 2 статьи 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 N ММВ-7-11/450@.

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий период отражаются те операции, которые произведены за последние три месяца этого периода.

Строка 030 «Сумма налоговых вычетов» заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденных приказом ФНС России от 10.09.2015 N ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

Согласно пункту 3.3 раздела 1 «Обобщенные показатели» Порядка заполнения расчета по форме 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 N ММВ-7-11/450@, общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 НК РФа, нарастающим итогом с начала налогового периода отражается по строке 090.

В строке 140 расчета по форме 6-НДФЛ указывается обобщенная сумма удержанного налога в указанную в строке 110 дату (пункт 4.2 Порядка заполнения расчета по форме 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 N ММВ-7-11/450@).

Учитывая ситуации, приведенные в письме ООО, заполнение расчета по форме 6-НДФЛ осуществляется следующим образом.

По ситуации N 1 — ошибочное предоставление сотруднику стандартного налогового вычета

Поскольку организация (налоговый агент) производит перерасчет исчисленной суммы налога на доходы физических лиц в связи с ошибочным предоставлением сотруднику стандартного налогового вычета в одном периоде представления расчета по форме 6-НДФЛ (первый квартал 2018 года), то в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2018 года отражаются итоговые суммы с учетом произведенного перерасчета.

При этом в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2018 года указывается:

по строке 100 — 31.01.2018 (сумма оплаты труда за январь 2018 г., фактически выплачена 05.02.2018);

по строке 110 — 05.02.2018;

по строке 120 — 06.02.2018;

по строке 130 — 1 000;

по строке 140 — 130.

По ситуации N 2 — возврат НДФЛ по уведомлению на имущественный вычет

В случае если сотруднику в апреле 2018 года организацией произведен возврат суммы налога на доходы физических лиц, удержанного с начала 2018 года, на основании уведомления о подтверждении права на имущественный налоговый вычет, то данная операция подлежит отражению по строкам 030 и 090 раздела 1 расчета по форме 6-НДФЛ за полугодие 2018 года. При этом значение строки 070 не уменьшается на сумму налога на доходы физических лиц, подлежащую возврату на основании уведомления о подтверждении права на имущественный налоговый вычет.

Операции по выплате оплаты труда отражаются в разделе 2 расчета по форме 6-НДФЛ за полугодие 2018 года следующим образом:

по строке 100 указывается 31.03.2018 (оплата труда за март 2018 г., фактически выплачена 05.04.2018);

по строке 110 — 05.04.2018;

по строке 120 — 06.04.2018;

по строке 130 — 10 000;

по строке 140 — 1 300.

По строке 100 указывается 30.04.2018 (оплаты труда за апрель 2018 г., фактически выплачена 07.05.2018);

по строке 110 — 07.05.2018;

по строке 120 — 08.05.2018;

по строке 130 — 10 000;

по строке 140 — 1 300.

Представление уточненного расчета по форме 6-НДФЛ за первый квартал 2018 года в указанной ситуации не требуется.

Заполнение формы 6-НДФЛ: вычеты (даты и суммы)

1. Компания предоставляет сотруднику социальный вычет

Сотрудник получил в инспекции уведомление на социальный вычет. Заявление на вычет и уведомление работник принес в компанию во втором квартале.

С 2016 года сотрудники вправе получить вычет на лечение у работодателя. Для этого «физик» обращается в инспекцию с заявлением по форме из письма ФНС России от 07.12.15 № ЗН-4-11/21381@. К нему работник прикладывает договор на лечение, квитанции и другие документы, подтверждающие расходы.

Инспекция выдает уведомление в течение 30 календарных дней с момента, когда «физик» подал заявление (утв. приказом ФНС России от 27.10.15 № ММВ-7/11/473@). Уведомление работник приносит в компанию и прикладывает к заявлению в свободной форме. Работодатель предоставляет вычет с месяца, в котором сотрудник принес эти документы (абз. 3 п. 2 ст. 219 НК РФ).

Компания учитывает вычеты при расчете налоговой базы. В строке 030 расчета 6-НДФЛ отражайте только те вычеты, которые уже предоставили работнику в течение отчетного периода. В строке 130 отразите доход без учета вычетов. А в строках 070 и 140 компания отразит фактически удержанный НДФЛ, то есть рассчитанный с дохода за минусом вычета.

4 мая сотрудник принес уведомление о праве на социальный вычет и написал заявление. Вычет — 46 700 руб. Компания начала предоставлять вычет с мая. Зарплата работника за май — 50 000 руб., сотрудник полностью использовал вычет во втором квартале. НДФЛ с майской зарплаты — 429 руб. ((50 000 руб. — 46 700 руб.) × 13%).

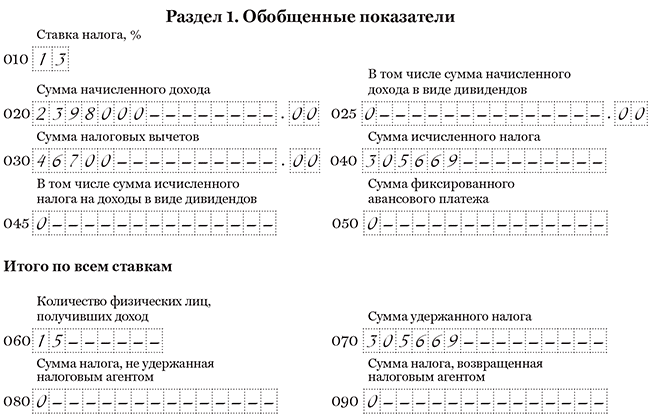

Всего за полугодие компания начислила доходы 15 сотрудникам (включая работника, которому предоставила вычет) — 2 398 000 руб. Доходы показала в строке 020.

Исчисленный и удержанный НДФЛ в строках 040 и 070 равен 305 669 руб. ((2 398 000 руб. — 46 700 руб.) × 13%).

Вычет компания записала в строке 030 — 46 700 руб.

Раздел 1 расчета за полугодие она заполнила, как в образце 68.

2. Сотрудник в середине года написал заявление на детский выче

Сотрудник принёс заявление на детский вычет во втором квартале. Но право на вычет у него было еще с начала года. Компания предоставила вычеты за предыдущие месяцы в текущем.

Работник, у которого есть дети, вправе получить стандартный вычет. Для этого «физик» пишет заявление и представляет свидетельство о рождении ребенка, копию паспорта и другие документы, подтверждающие право на вычет (ст. 218 НК РФ). Вычет положен работнику с месяца рождения ребенка.

Предоставить вычеты нужно с начала года, если сотрудник весь год мог получать вычет, но принес заявление только во втором квартале. Вычеты компания предоставляет до месяца, в котором доходы работника превысили 350 тыс. рублей.

Компания считает НДФЛ нарастающим итогом. Поэтому вычеты за все предыдущие месяцы можно применить при расчете налоговой базы за текущий период. В строке 030 расчета 6-НДФЛ отразите вычеты, которые предоставили в течение отчетного периода. В строке 040 — исчисленный налог, а в строке 070 — фактически удержанный. В строке 130 раздела 2 заполняйте начисленные доходы, а не за минусом вычетов.

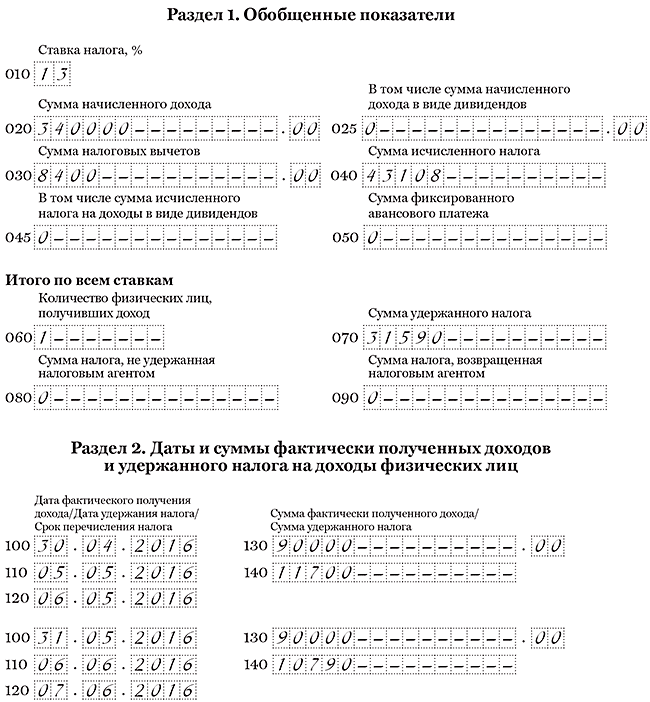

В компании работает один директор. У него один ребенок семи лет. 11 мая работник написал заявление на детский вычет. Доходы с января по апрель включительно — 160 000 руб.

Зарплата за май — 90 000 руб. Компания при расчете НДФЛ с зарплаты за май применила вычеты за предыдущие месяцы — с января по май (5 мес.). Вычет за эти месяцы — 7000 руб. (1400 руб. × 5 мес.). С майской зарплаты компания удержала НДФЛ 10 790 руб. ((90 000 руб. — 7000 руб.) × 13%).

Зарплата за июнь — 90 000 руб. НДФЛ — 11 518 руб. ((90 000 руб. — 1400 руб.) × 13%).

Раздел 1 Зарплату за июнь компания выдала только в июле. Поэтому НДФЛ с июньской зарплаты не отражала в строке 070. Доходы за полугодие в строке 020 — 340 000 руб. (160 000 + 90 000 + 90 000). Вычеты в строке 030 равны 8400 руб. (1400 руб. × 6 мес.). Исчисленный НДФЛ в строке 040 — 43 108 руб. ((340 000 руб. — 8400 руб.) × 13%). Удержанный налог в строке 070 — 31 590 руб. ((160 000 руб. + 90 000 руб. — 7000 руб.) × 13%).

Раздел 2. Зарплату за апрель — 90 000 руб. — компания выдала 5 мая. В этот же день исчислила и удержала НДФЛ без учета вычетов — 11 700 руб. (90 000 руб. × 13%). Дата получения дохода — 30 апреля. Зарплату за май компания выдала 6 июня. Дата получения дохода — 31 мая. Зарплату за июнь компания выдала в июле, поэтому не отражала выплату в разделе 2 расчета за полугодие. Расчет компания заполнила, как в образце 69.

Образец 69. Как заполнить в расчете детские вычеты

3. Компания предоставила работнику имущественный вычет с начала года

Сотрудник во втором квартале принёс уведомление о подтверждении права на имущественный вычет в 2016 году. Компания пересчитала доходы с начала года и вернула работнику излишне удержанный НДФЛ.

Сотрудник вправе получать имущественный вычет у работодателя. Для этого он получает в ИФНС уведомление (утв. приказом ФНС России от 14.01.15 № ММВ-7-11/3@). Этот документ вместе с заявлением в свободной форме сотрудник представляет работодателю (п. 8 ст. 220 НК РФ).

Уведомление подтверждает право на вычет в течение всего налогового периода — года. В ФНС считали, что предоставить вычет можно только с месяца, в котором работник принес документы (письмо от 11.07.13 № ЕД-4-3/12491@). Из кодекса это не следует. Поэтому ВС РФ разъяснил в обзоре от 21.10.15, что вычет можно предоставлять с 1 января независимо от того, когда сотрудник подал заявление. ФНС с этим согласилась и отменила свои прежние разъяснения письмом от 25.12.15 № БС-4-11/22869@. В Минфине в 2015 году также согласились, что вычет можно предоставить с начала года (письмо от 25.09.15 № 03-04-05/55051).

Излишне удержанный НДФЛ верните работнику по заявлению на его счет (ст. 230 НК РФ). Если доход за год окажется меньше вычетов, сотрудник вправе заявить остаток в следующих периодах.

В расчете 6-НДФЛ отражайте вычет в том размере, который успели предоставить в течение отчетного периода. Запишите его в строке 030. В строке 070 запишите фактически удержанный налог. А сумму, которую вернули работнику — в строке 090.

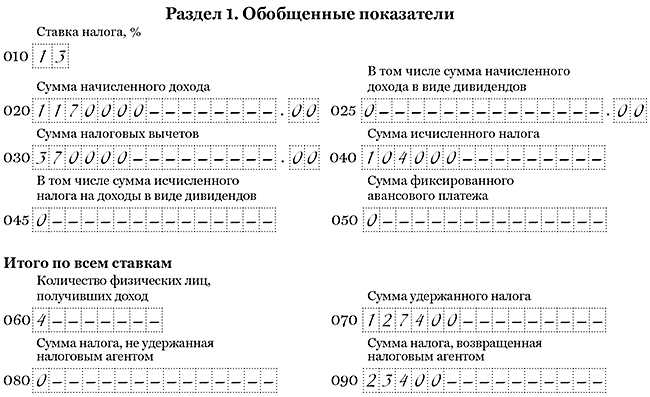

4 апреля сотрудник принес уведомление о праве на имущественный вычет в размере 1 400 000 руб. Компания пересчитала исчисленный налог с доходов (зарплаты) за январь — март. Доходы за этот период — 180 000 руб., исчисленный и удержанный НДФЛ — 23 400 руб. (180 000 руб. × 13%). Доходы меньше вычета, поэтому весь удержанный НДФЛ — 23 400 руб. компания в апреле вернула работнику на счет в банке.

За второй квартал доходы работника — 190 000 руб. Всю сумму компания уменьшила на вычет, поэтому не исчисляла и не удерживала НДФЛ. За полугодие компания предоставила вычет — 370 000 руб. (180 000 + 190 000). Эту сумму компания отразила в строке 030. Компания в течение полугодия удержала 23 400 руб. и вернула сотруднику, поэтому отразила эту сумму в строке 090.

Компания в течение полугодия начислила доходы еще трем сотрудникам — 800 000 руб., исчислила и удержала НДФЛ — 104 000 руб. (800 000 руб. × 13%). Этот налог компания записала в строке 040. В строке 070 она отразила 127 400 руб. (104 000 + 23 400). В строке 020 — 1 170 000 руб. (800 000 + 180 000 + 190 000). Раздел 1 компания заполнила, как в образце 70.

Образец 70. Как отразить имущественный вычет в разделе 1:

4. Вычеты превысили зарплату

Сотрудница работает на 0,5 ставки. У нее трое несовершеннолетних детей. Вычеты превышают зарплату за месяц, поэтому компания не удерживает НДФЛ.

Вычеты превышают доходы, поэтому компания не удерживает НДФЛ. Но при этом все равно является налоговым агентом (п. 1 ст. 226 НК РФ). Поэтому зарплату надо включить в расчет 6-НДФЛ.

В строке 020 раздела 1 запишите начисленную зарплату. Такую же сумму отразите в строке 030. Ведь предоставленные вычеты не могут превышать полученный доход. Начисленный и удержанный налог будет равен нулю.

В разделе 2 расчета компания может заполнить только строки 100 и 130. Если сотрудница получает зарплату вместе с другими работниками, компания запишет в строке 110 дату, когда удержала налог у остальных работников. Но если в блок попадают только выплаты по этой сотруднице, можно вообще не заполнять раздел 2, либо заполните даты так. В строке 100 запишите последний день месяца, а в строках 100 и 110 поставьте нулевые даты — 00.00.0000. В строке 130 — сумму дохода, а в строке 140 — ноль (письмо ФНС России от 05.08.16 № БС-4-11/14373).

В компании работает одна сотрудница на 0,5 ставки. Зарплата — 5000 руб. в месяц. У сотрудницы трое детей, каждый месяц ей положены вычеты — 5800 руб. (1400 руб. × 2 3000 руб.). Это больше зарплаты (5800 > 5000), поэтому НДФЛ компания не удерживает.

Раздел 1. Доходы за январь — июнь — 30 000 руб. (5000 руб. × 6 мес.). Эту сумму компания записала в строке 020. Вычеты за этот период — 34 800 руб. (5800 руб. × 6 мес.). Вычеты не могут превышать зарплату, поэтому компания в строке 030 записала 30 000 руб.

Раздел 2. Во втором квартале компания выдала зарплату за март — 4 апреля, за апрель — 4 мая, за май — 3 июня. В этот день компания не удерживала НДФЛ, поскольку вычеты превысили доходы. В строке 100 она поставила дату получения дохода — последний день месяца, а в строках 110 и 120 — нулевые даты. Расчет компания заполнила как в образце 71.

6-НДФЛ: сдаем без сюрпризов

6-НДФЛ самый непредсказуемый отчет. Мало того, что налог приходится часто платить — каждая уплата должна сойтись с отчетом и правильно встать в программе налоговой. Малейшие нестыковки — и пени обеспечены. Хотите узнать, как сдать 6-НДФЛ с первого раза и без последствий, — читайте статью.

Вы узнаете

Что изменилось в 6-НДФЛ с 2021 года

За первый квартал 2021 отчет 6-НДФЛ заполняйте уже по новой форме. Сроки сдачи остались прежними, не уложитесь — будет штраф. Как и раньше, при численности более 10 человек отчет нужно сдавать только в электронном виде.

Раздел 1

Разделы 1 и 2 поменялись местами. Теперь в разделе 1 показываем удержанный НДФЛ за последний квартал, а в разделе 2 — обобщенные данные с начала года.

- Заполняем в разрезе КБК. С 2021 введен новый КБК для НДФЛ по ставке 15%: 182 1 01 02080 01 1000 110. По повышенной ставке облагаются доходы свыше 5 млн руб. с начала года. Для налога со всех остальных доходов действует прежний КБК: 182 1 01 02010 01 0000 110. Для каждого КБК нужно заполнить отдельный раздел 1.

Отражаем только срок перечисления и сумму удержанного НДФЛ. Из отчета убрали дату получения дохода и его сумму, а также дату удержания НДФЛ.

В раздел 1 войдут суммы НДФЛ, удержанные в последнем отчетном квартале. Неважно, когда был начислен доход. Например, в раздел 1 за первый квартал 2021 попадет НДФЛ, удержанный с зарплаты за декабрь 2020, выплаченной в январе 2021, но не попадет НДФЛ с зарплаты за март 2021 года, которую выплатили в апреле.

Если же зарплату выплатили в последний день отчетного периода, НДФЛ с нее нужно включить в текущий отчет. Например, НДФЛ с зарплаты за март, выданной 31.03.2021, войдет в раздел 1 отчета 6-НДФЛ за первый квартал 2021. Срок перечисления — «01.04.2021».

Раздел 2

Разный принцип заполнения разделов 1 и 2 сохранился и в новой форме 6-НДФЛ. Раздел 2 заполняется по доходам, начисленным за весь отчетный период с начала года. Например, зарплата за март 2021, выплаченная в апреле, попадет в раздел 2 за первый квартал. НДФЛ с мартовской зарплаты нужно отразить по строке «Сумма налога исчисленная». А «Сумма налога удержанная» этот НДФЛ не включает и соответствует сумме налога из раздела 1.

- Заполняем в разрезе КБК и ставок налога. Если у вас есть сотрудники с «обычной» зарплатой, сотрудники-миллионеры и заемщики, то в 6-НДФЛ нужно заполнить три раздела 2 для каждой ставки: 13, 15 и 35%.

- Детализируем начисленные доходы. Теперь из общей суммы доходов нужно выделять не только дивиденды, но и доходы по трудовым договорам и по договорам ГПХ. В совокупности с КБК сразу будет видно, у кого исполнители по договорам ГПХ получают больше 5 млн руб. и как это соотносится с зарплатой работников. Если есть значительные перекосы, будьте готовы пояснить их в налоговой.

Приложение

Новая форма 6-НДФЛ дополнилась приложением «Справка о доходах и суммах налога». По сути это справки 2 НДФЛ, которые раньше сдавали отдельно. Заполнять это приложение нужно только в годовом отчете.

В справке появился раздел 4 для сведений по неудержанному НДФЛ. Благодаря этому больше не потребуется подавать справки 2-НДФЛ с признаком «2» по тем физлицам, у кого вы не удержали налог.

Подключить отчетность с автообновлением

Ошибки в уплате НДФЛ

НДФЛ приходится платить чаще, чем другие налоги, поэтому и ошибок в уплате больше:

Перечислили НДФЛ меньше или позже срока. Неправильно рассчитали остаток зарплатного НДФЛ к уплате или перечислили отпускной НДФЛ позже срока — налоговая это легко вычислит по вашему 6-НДФЛ. Если недоплатили или уплатили позже срока, будут пени и, возможно, штраф. Просрочка 70 000 руб. НДФЛ на два месяца обойдется почти в 1000 руб. пеней.

Как исправить? Уплатите недоимку как можно скорее.

Перечислили НДФЛ раньше, чем удержали. Например, уплата НДФЛ с аванса — это ошибка. Налоговая вряд ли заметит разовые нарушения. Но систематическое перечисление значительных сумм авансового НДФЛ может повлечь налоговую проверку.

Как исправить? Отбиться от штрафа получится, скорее всего, через суд. Поэтому, если не хотите спорить с налоговой, перечислите НДФЛ еще раз в установленный срок. Авансовый НДФЛ можно вернуть или зачесть в счет других налогов. Для этого подайте в налоговую заявление о зачете или заявление о возврате излишне уплаченного НДФЛ.

Неправильный налоговый период в платежке. При перечислении НДФЛ с зарплаты в поле 107 платежного поручения нужно ставить месяц, за который она начислена. Неважно, когда ее фактически выплатили. По остальным доходам наоборот: в поле 107 указывайте месяц, в котором выплатили отпускные, больничные. Если начислили отпускные 31.03, а выплатили 01.04, то перечислить НДФЛ с отпускных должны до 30.04 и в поле 107 проставить «МС.04.2021».

Если ошиблись в налоговом периоде, это не приведет к недоимке и автоматическому начислению пени. Но нарушение может всплыть при проверке, и тогда будут санкции.

Как исправить? Подайте в налоговую заявление об уточнении платежа в свободной форме. В заявлении укажите правильный налоговый период.

Неправильный КБК. Если перечислите НДФЛ с дохода свыше 5 млн руб. по основному КБК, это ошибка. По основному КБК будет переплата, а по КБК для НДФЛ по ставке 15% — недоимка. На сумму недоимки налоговая начислит пени.

Как исправить? Напишите заявление об уточнении платежа с указанием правильного КБК. Если пени вам уже начислили, то напишите также письмо с просьбой пересчитать пени.

Перечислили НДФЛ не в ту налоговую. НДФЛ за работников обособленных подразделений нужно перечислять в налоговые инспекции по месту учета этих подразделений. Если случайно заплатите в налоговую головного офиса, то по обособленному НДФЛ появится недоимка.

Как исправить? Отправьте письмо в налоговую, куда ошибочно отправили налог, о переводе платежа в нужную инспекцию. В этом случае обязанность по уплате НДФЛ вы исполнили, поэтому пеней быть не должно. Если налоговая обособленного подразделения уже начислила пени, напишите письмо с просьбой их пересчитать.

Получать готовые платежки по НДФЛ прямо из ведомости

Как проверить 6-НДФЛ

Если вы обнаружите ошибки до сдачи 6-НДФЛ, то избежите санкций или отделаетесь минимальными. Но для этого придется сверить отчет, платежки по НДФЛ и выписку из налоговой.

Сервис СБИС «Суперсверка» сопоставит ваш 6-НДФЛ напрямую с данными налоговой инспекции:

- Запустите сверку отчета и выписки операций по расчетам с бюджетом (выписки вы получите автоматически).

- Получите результат — все отклонения в уплате НДФЛ на каждую дату, указанную в отчете.

Недоимку можно перепроверить. Загрузите в СБИС вашу банковскую выписку, программа сверит ее с 6‑НДФЛ. Если в результате такой сверки недоимки не будет, значит, уплаченный налог не встал в выписку налоговой.

Вам останется отработать полученные отклонения:

- Скорректировать 6-НДФЛ, если ошибка в заполнении

- Доплатить «забытый» НДФЛ, чтобы уменьшить сумму пеней

- Выяснить в налоговой, почему в выписку не попал уплаченный НДФЛ. Если дело в ошибочной платежке, как можно скорее отправьте заявление об уточнении платежа.

После этого можно спокойно отправлять 6-НДФЛ, без неприятных сюрпризов.

А еще сервис «Суперсверка» сопоставит РСВ, СЗВ-М и СЗВ-СТАЖ и покажет отклонения в этих отчетах еще до их сдачи в налоговую и Пенсионный фонд. Плательщикам НДС сервис снизит риски доначисления НДС: сопоставит входящий налог с книгами продаж поставщиков.

Имущественный вычет в 6-НДФЛ

Сотрудник, имеющий право на имущественный вычет, вправе воспользоваться любым удобным для себя способом его получения: составить по итогам года декларацию и вернуть деньги из ИФНС или получить его у работодателя на основании специального уведомления, утв. Приказом ФНС от 14.01.2015 № ММВ-7-11/3@. Все начисления и удержания по налогу на доходы у компаний и предпринимателей-работодателей ежеквартально отражаются в Расчете 6-НДФЛ. Расскажем, как в 6-НДФЛ отразить имущественный вычет и приведем примеры.

Кто имеет право на вычет

Получить у работодателя вычет до истечения налогового периода можно (п.8 ст.220 НК):

на строительство, приобретение жилья (или доли в нем) и земельного участка для ИЖС;

на уплаченные проценты по займам, кредитам на покупку нового жилья или участка земли.

По другим видам налоговые агенты-работодатели имущественные вычеты не предоставляют.

Что нужно для вычета

Для получения имущественного вычета работнику необходимо:

взять в ИФНС уведомление, подтверждающее право на вычет, в котором указана его сумма;

написать заявление работодателю, приложив к нему полученный документ из налоговой инспекции.

Начиная с месяца подачи заявления, работодатель будет предоставлять вычет по начисляемым доходам до конца года, или пока вычет не будет полностью израсходован. Если у сотрудника, подавшего заявление, есть право на стандартные вычеты (на детей, к примеру), то сначала нужно учесть стандартные, а только затем имущественный вычеты.

Как в 6-НДФЛ отразить имущественный вычет

Фактически предоставленный имущественный вычет в 6-НДФЛ показывается в разделе 1 — строке «030» отчета. Термин «фактически предоставленный» означает, что вычет применен:

в размере полученного дохода, если вычет больше, чем сам доход. Если в уведомлении у работника, к примеру, была указана сумма 1 500 000 рублей, а начисленная заработная плата с начала года 250 000 рублей, то в строку 030 ставится предоставленный вычет, равный доходу -250 000 рублей.

в размере начисленного вычета, если сумма по уведомлению меньше дохода за период. Например: если остаток имущественного вычета по уведомлению 20 000 рублей, а начисленная зарплата – 30 000 рублей, в строке 030 нужно поставить 20 000 рублей.

Пример 1

Уведомление получено в январе

в строку «020» будет включена сумма заработной платы за 1 квартал – 150000 рублей;

по строке «030» отразится вычет 150000 рублей.

6_ndfl_1.jpg

Пересчет с начала года

Чаще бывает, что работники приносят работодателю заявление на вычет не в первый месяц года, а позднее. Тогда приходится пересчитывать налог с начала года и переплаченную сумму возвращать сотруднику. Налоговые обязательства физического лица пересчитываются в текущем периоде. Излишне удержанный налог возвращается, предыдущие начисления при этом не исправляются, все изменения отражаются тем месяцем, когда они произошли (письмо ФНС от 12.04.2017 № БС-4-11/6925).

В таком случае имущественный вычет в 6-НДФЛ нужно показать так:

по строке «030» ставится сумма вычета,

удержанные ранее суммы НДФЛ остаются в строке 070 отчета, т.е. подавать «уточненку» за предыдущий период не нужно.

Пример 2

Уведомление получено не в первый месяц года

начислена зарплата за январь – март: 100 000 х 3 месяца = 300 000 рублей;

удержан налог на доходы за январь — март: 300 000 х 13% = 39 000 рублей.

начислено зарплаты 100 000 х 6 месяцев = 600 000 рублей;

налог на доходы за 1 квартал пересчитан и возвращен в сумме 39000 рублей.

строка «020» (доход): 600 000 рублей;

строка «030» (вычет): 600 000 рублей;

строка «070» (удержано налога): 39 000 рублей;

строка «090» (возвращен налог): 39 000 рублей.

6_ndfl_2.jpg

Как показать уплату налога в 6-НДФЛ

На сумму налога, возвращаемую сотруднику, уменьшается уплачиваемый в бюджет налог по всем работникам. Как это показывается в отчете:

Разбираем изменения и спорные вопросы при заполнении 6-НДФЛ

Мы проанализировали обращения наших пользователей по новому отчету 6-НДФЛ и выяснили: все вопросы связаны в основном с заполнением раздела II.

Эксперт Контур.Бухгалтерии Наталья Потапкина разбирает спорные моменты в отчете 6-НДФЛ и рассказывает, как отчет заполняется в сервисе.

Начнем с того, как выглядит раздел 2 в форме 6-НДФЛ в Контур.Бухгалтерии. После этого перейдем к разбору вопросов по этому разделу.

Спорные моменты в разделе 2 формы 6-НДФЛ

Сразу отметим: заполнение раздела 1 не представляет сложности, а данные в нем указываются нарастающим итогом. Проблемы появляются только при заполнении строк 070, 080, 090, так как данные перекликаются с разделом 2.

О нарастающем итоге

Из порядка заполнения отчета, утвержденного Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@, следует, что отчет заполняется нарастающим итогом с начала года, в том числе и раздел 2. Но разъясняющие письма ИФНС сообщают, что в разделе 2 нужно указывать данные только за 3 последних месяца отчетного периода. При сдаче отчета за полугодие это становится важным: в разделе 1 будут данные нарастающим итогом с начала года, а в разделе 2 — нужно будет отобразить данные только за 3 месяца: апрель, май, июнь.

О том, что заполнять не обязательно

При заполнении отчета за 1 квартал 2016 года было не ясно, как заполнять раздел 2, если в течение 3-х последних месяцев отчетного периода не было выплат. Наличие этого раздела было обязательным в электронном формате отчета, поэтому приходилось заполнять строки с нулевыми значениями дохода и налога и фиктивными датами. Теперь в формат внесены изменения, и раздел 2 заполнять не обязательно. Если не было выплат за три месяца — раздел 2 должен быть пустым.

О датах выплат

Не существует четкого понимания того, как и когда (по какой дате) должны попадать выплаты в раздел 2.

В Контур.Бухгалтерии при автоматическом заполнении расчета во второй раздел попадают все выплаты, начисленные за 3 месяца, то есть те, у которых дата в строке 100 попадает в три последних месяца отчетного периода. ИФНС разрешает не включать в раздел 2 выплаты, у которых дата в строке 110 не входит в эти 3 месяца. Например, зарплата за июнь, выплаченная в июле.

Мы считаем, что такое заполнение, при котором в раздел 2 попадают все выплаты, начисленные за 3 месяца, более простое и прозрачное. В этом случае данные раздела 2 совпадают с данными раздела 1 и с 2-НДФЛ и у пользователей не поялвяется дополнительных вопросов по заполнению строк 070, 080, 090 в разделе 1. И поскольку порядок заполнения и формат электронного отчета не предусматривают никаких ограничений, такое заполнение тоже считается правильным.

Поэтому мы рекомендуем для прозрачности и простоты заполнения 6-НДФЛ сначала выплатить зарплату за последний месяц отчетного периода, удержать и перечислить НДФЛ, а затем уже сдавать отчет. В Контур.Бухгалтерии все данные в отчете заполнятся автоматически.

О повторных выплатах

В порядке заполнения не зафиксирован тот факт, что, если строки 100-140 по конкретной выплате попали во второй раздел отчета за один отчетный период, их уже не надо повторно включать в отчет за следующий отчетный период. Например, если зарплату за март, выплаченную в апреле, уже отразили во втором разделе отчета за 1 квартал, то в отчет за полугодие эти же данные включать не надо. Мы задали вопрос об этом работникам ИФНС и получили подтверждение. Официального разъяснения по этому вопросу пока нет, но мы надеемся получить его до начала отчетного периода.

О заполнении отчета при возврате НДФЛ

Возникают сложности с тем, как показать возврат налога плательщику в отчете 6-НДФЛ. Что именно считать возвратом — тоже не понятно. Например, считается ли возвратом отрицательная сумма налога, получившаяся при пересчете налога? Такая ситуация может произойти при предоставлении вычетов.

Пример:

У нас есть условный сотрудник, его зарплата на полставки составляет 5000 рублей. Вычет на ребенка у него 3000 рублей, но в январе вычет не оформили. Его предоставили в феврале сразу за 2 месяца, а излишне удержанный налог вернули сотруднику.

Январь: зарплата 5000 рублей, НДФЛ = 650 рублей (вычет не предоставили)

Февраль: зарплата 5000 рублей, НДФЛ = (10000 — 6000) * 13% — 650 = -130 рублей (предоставили 2 вычета)

Март: зарплата 5000 рублей, НДФЛ = (15000 — 9000) * 13% — 520 = 260 рублейНе понятно, заполнять ли в этом случае возврат в размере 130 рублей в строке 090 раздела 1? Или в строке 070 указать 780 рублей (650 — 130 + 260) уже с учетом возврата? Как вообще в этом случае заполнять раздел 2?

На данный момент в Контур.Бухгалтерии в описанном случае строка 090 не заполняется, пересчет учитывается в строке 070.

О расчете НДФЛ с межрасчетных выплат

При расчете налога с выплаты в межрасчетный период (например с отпускных) не понятно, как учитывать эти вычеты. Они же предоставляются в целом за месяц, и при расчете только отпускных в начале месяца еще не ясно, можно ли их предоставить. Это может привести в некоторых случаях к проблемам в заполнении 6-НДФЛ.

Пример:

10 января сотруднику выплатили отпускные в размере 10000 рублей, вычет на ребенка 3000 рублей не предоставили, удержали НДФЛ в размере 1300 рублей (то есть 10000 * 13%). В конце месяца начислили зарплату в размере 1000 рублей, посчитали налог нарастающим итогом с учетом вычета в целом за месяц

НДФЛ со всего дохода = (11000 — 3000) * 13%=1040 рублей.

Налог в целом за месяц получился меньше, чем уже уплатили с отпускных. Отражаем это в отчетности:

В 1 разделе значение в строке 040 равно значению в строке 070 = 1040 рублей.

Во 2 разделе:

Строки по отпускным:

строка 130 — пишем 10000

строка 140 — пишем 1300Строки по зарплате:

строка 130 — пишем 1000

строка 140 — пишем -260

Однако, в форме отрицательных значений и пересчетов не предусмотрено. Такая ситуация не видна была в 2-НДФЛ, так как там нет помесячного расчета налога, тем более по отдельным выплатам. В 6-НДФЛ эта ситуация возникла, но непонятно, как «минусы» правильно обрабатывать. Разъяснений по поводу этой ситуации от ФНС пока не было.

Поэтому при заполнении отчета в нашем сервисе мы советуем изменить в разделе 2 сумму налога с отпускных так, чтобы налог с зарплаты не был отрицательным. В нашем случае нужно изменить 1300 на 1040.

Важно: форма 6-НДФЛ изменится

Уже известно, что ФНС планирует оптимизировать заполнение формы 6-НДФЛ. Специалисты Фонда разрабатывают изменения в самой форме, порядке ее заполнения, вносят правки в электронный формат. Текст поправок пока не опубликован, до 27 мая ведомство ждет предложений по усовершенствованию формы.

Надеемся, что после изменений заполнение отчета будет более простым и понятным, спорные вопросы будут разрешены. Если у вас возникают вопросы, пишите нам. Постараемся помочь!