Как подрядчику самостоятельно заполнить КС-3

Унифицированная форма КС-3 — это основание для перечисления оплаты подрядчику за выполнение работ. Бланк обязательно заполняют в закупках по строительству, реконструкции, ремонту и сносу строений.

Когда заполнять и какой бланк использовать

Унифицированная форма под номером 0322001 по ОКУД «Справка о стоимости выполненных работ и затрат» — это неотъемлемая часть документации по приемке организацией-заказчиком выполненных подрядчиком строительно-монтажных и ремонтных работ. На основании этого документа производятся итоговые взаиморасчеты между заказчиком и исполнителем. Отчетная справка о стоимости выполненных работ и затрат по форме КС-3 утверждена и регламентируется Постановлением Госкомстата России № 100 от 11.11.1999.

По факту выполнения строительно-монтажных работ, по капитальному ремонту зданий и сооружений и других, исполнитель предоставляет организации-заказчику пакет документов:

- акт по форме КС-2;

- справку по форме КС-3;

- счет-фактуру (при необходимости).

Итоговая стоимостная величина должна соответствовать итогу в акте КС-2 или нескольким актам. Заказчик не сможет выполнить обязательства по оплате перед подрядчиком, если у него нет в наличии подписанной справки.

Составляется справка на основании контракта (госконтракта, договора) и акта КС-2 в двух экземплярах, по одному экземпляру для каждой из сторон. Если в объекте строительства принимала участие третья сторона (инвестор), то по запросу подрядчик предоставляет документ и для нее.

Требования по заполнению

Все данные, которые вносятся, имеют прямое отношение к стоимости и затратам выполненного ремонта, монтажа, строительства и пр. В акт о приемке выполненных работ КС-3 включаются издержки, предварительно не учтенные в сметной документации и контракте:

- повышение зарплаты работникам исполнителя, повлекшее за собой рост отчислений во внебюджетные фонды;

- увеличение стоимости строительных материалов;

- движение уровня цен на аренду оборудования и техники, задействованных в выполнении услуг по контракту;

- доплаты и надбавки за вредные рабочие условия и трудоустройство на Крайнем Севере;

- иные незапланированные расходы, скорректировавшие итоговую стоимость.

Так как форма является стандартизированной и унифицированной, то подрядчик оставляет пример заполнения КС-3 без изменений и не вносит в него коррективы. Изменять количество строк в бланке запрещено!

Справка о стоимости выполненных работ и затрат применяется не только ко всему строительному объекту, но и к составляющим его частям. Надлежит указывать полную стоимость всего строительного объекта.

Пошаговая инструкция по заполнению

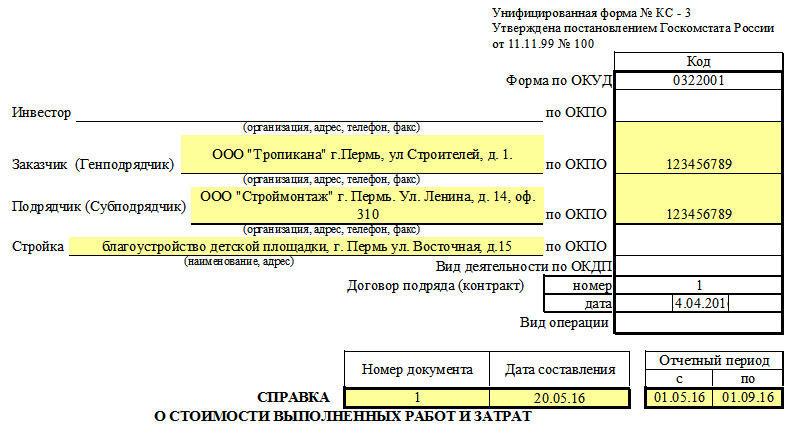

Шаг 1. Заполняем титульную часть.

Основные правила заполнения КС-3 в части титульного блока:

- сведения о заказчике, исполнителе и инвесторе (при необходимости) — полное наименование и стандартные контактные данные;

- код из общероссийского классификатора по ОКПО;

- наименование и адрес строительного объекта;

- реквизиты контракта (договора), который является основанием для выполнения строительства;

- актуальный номер и дата;

- отчетный период, в течение которого велось строительство (ремонт, монтаж и т. п.).

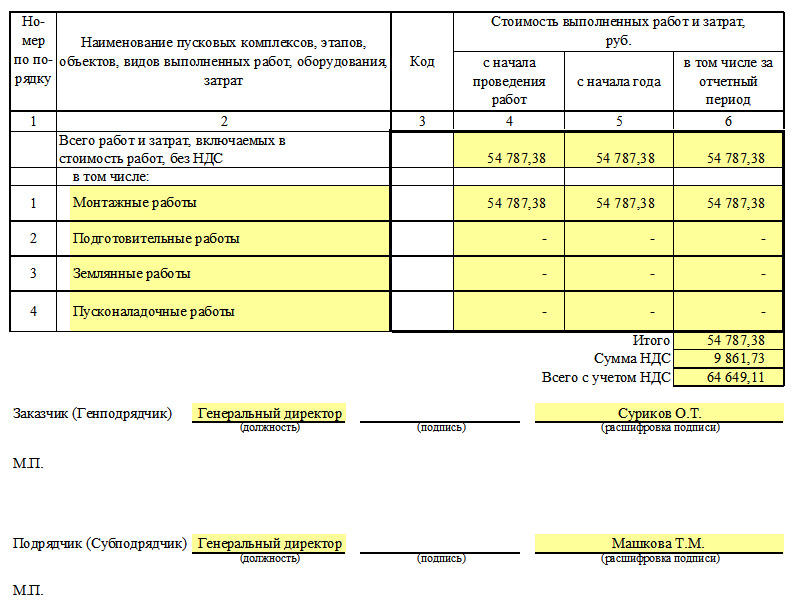

Шаг 2. Заполняем таблицу.

После оформления шапки необходимо заполнить табличную часть бланка по следующим столбцам:

- Номер по порядку.

- Подробное описание вида работ, объекта и конкретного этапа, оборудования, материалов. Если такое условие предусмотрено контрактом и проектно-сметной документацией, то выполненные работы разграничиваются по типам применяемого технического оборудования.

- Код видов работ (при наличии).

- Цена с нарастающим итогом.

- Стоимость, определенная исполнителем в начале отчетного периода (года).

- Итоговая стоимость выполненного подряда за установленный контрактом отчетный период.

В конце табличной части вносятся значения в строки «Итого» — окончательная сумма произведенного строительства (ремонта, монтажа) с выделенным НДС по той ставке, которая установлена для подрядчика в соответствии с действующим законодательством, и стоимость с учетом НДС.

Шаг 3. Заверяем документ.

В конце документа проставляются подписи ответственных лиц со стороны как исполнителя, так и заказчика, а сама справка заверяется печатями организаций.

Как заполнить с нарастающим итогом

Если в государственном контракте прописано поэтапное исполнение работ, то справка составляется иначе. Бланк формируется на каждый этап. Вот как заполнить КС-3 с нарастающим итогом, пример заполнения иллюстрирует основные правила:

Шаг 1. Заполнить основные сведения о заказчике и подрядчике.

Шаг 2. Указать реквизиты справки – номер и дату.

Шаг 3. Графу 4 заполнить нарастающим итогом, с момента начала работ. Отчетный период учитывается. Суммы вносятся без НДС.

Шаг 4. В графе 5 стоимость приводится нарастающим итогом с начала года. Без НДС.

Шаг 5. Графа 6 отведена для заполнения сведений исключительно за отчетный период. Стоимость указывается без НДС.

Шаг 6. В ячейке «Итого» суммируются итоги.

Шаг 7. Рассчитывается НДС по каждой графе.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

КС-3. Справка о стоимости выполненных работ и затрат

Один из основных документов, который в обязательном порядке оформляется при строительно-монтажных работах – справка по форме КС-3. Она составляется на основании двух документов: договора и акта КС-2. При этом КС-2 и КС-3 всегда сопровождают друг друга, поскольку один документ недействителен без другого.

Справка КС-3 оформляется в двух экземплярах, один из которых остается у заказчика, второй передается исполнителю. Третья сторона, если такая имеется (инвестор либо кредитор), может получить и третий экземпляр, если выразит на то желание и направит какой-либо стороне соответствующий запрос.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Бланк КС-3: основные моменты

Справка по форме КС-3 является финансовым документом первичного учета по налогам и бухгалтерии, поэтому ее оформление должно происходить в строго установленном порядке.

Информация, содержащаяся в КС-3 касается стоимости произведенных строительных работ, а также состав затрат по видам. Все данные должны соответствовать предварительной смете, а также включать в себя те расходы, которые не были учтены заранее. К последним можно отнести:

- рост заработной платы работникам фирмы-подрядчика и как следствие увеличение выплат во внебюджетные фонды;

- повышение цены строительного сырья и материалов;

- изменение цены аренды используемого для строительных работ и услуг оборудования и техники;

- надбавки за вредные условия труда, а также работу на Крайнем Севере;

- иные непредвиденные траты, которые послужили основанием для коррекции изначально заявленных сумм.

Правила оформления КС-3

Организации не имеют права вносить какие-либо изменения в стандартную форму КС-3, в том числе добавлять или убирать какие-то строки. КС-3 – форма стандартная и унифицированная.

Сведения о предприятиях, как, в общем, и все остальные данные должны вноситься в нее без каких-либо сокращений, с обязательным указанием организационно-правового статуса (в полном соответствии с регистрационными данными).

Важным моментом является то, что справка по форме КС-3 может быть применима не только к строительному объекту целиком, но и к какой-либо отдельной его части. Однако в этом случае указывать полную стоимость объекта также необходимо.

Порядок заполнения формы КС-3

Справка КС-3 имеет две стороны: титульную и обратную.

- На титульную сторону в первую очередь вносятся сведения обо всех организациях, участвующих в строительстве объекта (заказчик, подрядчик и если есть – инвестор). Здесь нужно указать их полное наименование и контактные данные – адрес и телефон.

- Рядом, в соответствующие ячейки вписать код ОКПО (найти можно в государственных регистрационных документах).

- Чуть ниже указывается название и местонахождение строительного объекта.

- Далее вписывается дата и номер договора подряда, который послужил основанием для производства строительных работ, а также номер документа и дата его заполнения.

- В последнюю очередь следует вписать отчетный период, в течение которого проводились строительные работы.

Вторая часть формы КС-3 включает в себя таблицу. В нее вписываются наименования работ, а также их стоимость. Здесь указывается:

- первый столбец – порядковый номер наименования работ в данной справке;

- второй столбец – конкретное обозначение объекта, этапа, описание работ, оборудования или затрат. Все сведения вносятся с выделением частей в общей информации по выполненным строительно-монтажным работам. Иногда, если на то есть воля сторон, здесь может провестись разграничение работ по видам использованного оборудования или техники;

- третий столбец – код вида работ (если таковой имеется);

- четвертый столбец — цена работ по нарастающему итогу;

- пятый столбец – стоимость, указанная подрядчиком в начале года;

- шестой столбец – стоимость произведенных работ за отчетный период.

В заключение подсчитывается окончательная стоимость работ и эта цифра вписывается в строку «Итого» с обязательным выделением НДС (по ставке, принятой законодательством на момент составления документа). Также отдельно указывается сумма выполненных работ с учетом НДС.

Последнее, что необходимо сделать в данной справке – подписать ее. Со стороны заказчика форму КС-3 подписывает либо директор организации, либо его доверенное лицо, со стороны подрядчика-исполнителя – также либо руководитель, либо ответственный за исполнение работ сотрудник. Затем обе стороны должны заверить документ печатью.

Следует помнить, что неверное составление справки КС-3 может повлечь за собой административное наказание, а также штраф для руководителя организации и сотрудника бухгалтерии, поэтому отступать от установленного законом образца не рекомендуется.

Кроме того, не следует забывать, что правила хранения первичных финансовых документов для организаций предписывают хранить данный документ не менее пяти лет с момента его создания.

Заполнение формы №КС-2

Подрядчик обязан осуществлять строительство и связанные с ним работы в соответствии с технической документацией, определяющей объем, содержание работ и другие предъявляемые к ним требования, и со сметой, определяющей цену работ (п.1 ст.743 ГК РФ). Сдача-приемка результата работ оформляют актом, подписанным обеими сторонами договора строительного подряда — подрядчиком и заказчиком (п.4 ст.753 ГК РФ).

Что представляет из себя форма №КС-2?

Формы №КС-2 и №КС-3 относятся к числу первичных документов по учету ремонтно-строительных работ. В них должны быть указаны инвестор, заказчик, подрядчик (субподрядчик) и их адреса, наименование и адрес стройки, наименование объекта, сметная стоимость.

Начиная с 2013 года, формы используемых первичных учетных документов (за исключением государственных организаций), определяет руководитель экономического субъекта (п.4 ст.9 Закона №402-ФЗ). Это могут быть унифицированные формы либо собственные, разработанные с соблюдением обязательных реквизитов первичных документов. При использовании унифицированных форм нельзя удалять имеющиеся реквизиты таких документов (Письмо Минфина РФ от 08.07.2011 г. №03-03-06/1/414), можно лишь дополнять форму новыми строками или графами.

Но на практике используются унифицированные формы №КС-2 и №КС-3, тем более, что именно эти формы упоминаются в разъяснениях и актах различных ведомств (Приказы Минспорта РФ от 28.03.2014 г. №158, Росрыболовства от 14.10.2011 г. №1015, Минэнерго РФ от 26.09.2011 г. №418).

Форма №КС-2 применяется для приемки заказчиком выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений.

Сразу отметим, что акт по форме №КС-2 и справка о стоимости выполненных работ по форме КС-3 (которая, в свою очередь, заполняется на ее основании) являются надлежащими доказательствами выполнения работ по договору строительного подряда.

То есть по сути, форма №КС-2 выполняет роль счета на оплату.

При этом, согласно позиции ВС РФ, изложенной в Определении от 30.07.2015 г. №А40-46471/2014, акты выполненных работ, хотя и являются наиболее распространенными в гражданском обороте документами, фиксирующими выполнение подрядчиком работ, в то же время не являются единственным средством доказывания соответствующих обстоятельств.

Как заполнить форму №КС-2?

Как мы уже отмечали, на практике участники строительного подряда используют унифицированные формы №КС-2 и № КС-3, которые утверждены постановлением Госкомстата РФ от 11.11.1999 г. №100.

В графе «Договор подряда (контракт)» указываются номер договора подряда, заключенного между организацией-заказчиком (или генеральным подрядчиком) и организацией-подрядчиком (субподрядчиком), а также дата его подписания в формате ДД.ММ.ГГГГ.

В графе «Отчетный период с по» указываются даты периода, за который подрядчик отчитывается перед заказчиком.

В графе «Сметная (договорная) стоимость в соответствии с договором подряда (субподряда)» указывается общая сумма по договору подряда в рублях (внесение сумм в других валютах недопустимо).

В столбце 1 «Номер по порядку» указывается порядковый номер материала или работы в данной таблице.

В столбце 2 «Номер позиции по смете» указывается номер материала или работы в смете.

В столбце 3 «Наименование работ» указывается наименование работ, соответствующее наименованию в смете.

В столбце 4 «Номер единичной расценки» указываются шифры из сборников Федеральных единичных расценок на строительные, специальные строительные и ремонтно-строительные работы.

Если по договору подряда стоимость поручаемых подрядчику строительных или ремонтных работ определяется согласованной в договоре фиксированной ценой и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены, то в столбцах 4 «Номер единичной расценки» и 7 «Выполнено работ; цена за единицу, руб.» проставляется прочерк (Письмо Росстата РФ от 31.05.2005 г. №01-02-9/381).

В столбце 5 «Единица измерения» прописывается наименование измерителя работ или материалов, например, кв. м, шт., т и т.д.

В столбце 6 «Выполнено работ, количество» указывается количество тех единиц измерения, которые прописаны в столбце 5 (при этом указывать процентные доли выполнения работ недопустимо).

В столбце 7 «Выполнено работ, цена за единицу» ставятся цены на основании упомянутых сборников единичных расценок. В случае фиксированной договором цены подрядных работ данная колонка заполняется прочерком.

Столбец 8 «Выполнено работ, стоимость, руб.» заполняется в любом случае: либо суммой из договора, либо расчетной суммой на основе единичных расценок.

Образец заполненной формы №КС-2 приведен ниже.

Является ли допустимым расхождение стоимости работ в формах №КС-2 и №КС-3?

Из Письма Росстата РФ от 31.05.2005 г. №01-02-9/381 «О порядке применения и заполнения унифицированных форм первичной учетной документации №КС-2, КС-3 и КС-11», следует, что в акте по форме №КС-2 указывается стоимость работ, которая предусмотрена в смете, составленной при заключении договора подряда, а в справке по форме№КС-3 указывается сметная стоимость с учетом изменения цен, если такие изменения предусмотрены договором подряда.

В результате стоимость, указанная в акте по форме №КС-2, может отличаться от стоимости в справке по форме №КС-3.

Принятие НДС к вычету по форме №КС-2

Говоря о заполнении и применении формы №КС-2, нельзя обойти вниманием проблемные вопросы вычетов по НДС.

Можно ли принять НДС к вычету на основании счета-фактуры, выставленной как к промежуточному, так и к итоговому (окончательному) акту по форме №КС-2? В общем случае, да (Письма Минфина РФ от 05.12.2016 г. №03-07-10/71892, ФНС РФ от 20.01.2016 г. №СД-4-3/609@, от 20.03.2015 г. №ГД-4-3/4428@).

Но в том случае, если условиями договора строительного подряда не предусмотрена поэтапная сдача работ, а промежуточные акты по форме №КС-2 оформляются, у заказчика могут возникнуть налоговые риски в части отказа в принятии НДС к вычету (Письма Минфина РФ от 07.11.2011 г. №03-07-11/299, ФНС РФ от 20.03.2015 г. №ГД-4-3/4428@).

Отметим, что судьи по-разному трактуют влияние условий договоров строительного подряда на возможность принятия НДС к вычету. Так, в Постановлении АС Московского округа от 29.12.2018г. №А41-946/18 судьи, обратившись к договору подряда сделали следующий вывод — отдельные этапы работы в договоре не выделены и формы №КС-2 и №КС-3, выставляемые помесячно, рассматриваются лишь как расчетные документы для авансирования строительства объекта и не могут являться актами приемки результатов строительных работ.

А поэтому с целью исключения претензий налоговиков, сторонам договора строительного подряда целесообразно предусмотреть в нем поэтапную сдачу результатов работ.

Можно ли принять к учету КС-2, КС-3, если дата начала работ в справках не совпадает с фактическим началом работ?

Л. М. Золина

Л. М. Золина

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

У нас в тех.задании прописано, что срок выполнения работ начинается с 7 декабря, а в КС-2 и КС-3 подрядчик указал с 1 декабря. Можно ли принять такие документы к учету?

Ответ

По нашему мнению, указание в КС-2 и КС-3 начала отчетного периода не с фактического начала работ (7 декабря), а с начала месяца (1 декабря) не имеет принципиального значения. Важной является дата окончания работ, указанная в справках, так как именно на эту дату подрядчик и заказчик должны отразить в учете результаты выполненных работ.

Принять КС-2 и КС-3 к учету можно.

Обоснование

Согласно ч. 3 ст. 9 Закона N 402-ФЗ первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Факт хозяйственной жизни по договору подряда – это окончание работ, которое оформляется подписанием КС-2 и КС-3.

В указанных документах также должна быть начальная дата, соответствующая началу выполнения работ.

На практике отмечались ошибки в указании начала работ, когда дата первичного учетного документа предшествует дате отгрузки (выполнения работ, оказания услуг). Например, форма N КС-2 «Акт о приемке выполненных работ» и форма N КС-3 «Справка о стоимости выполненных работ и затрат», применяемые организацией, датированы раньше, чем был объявлен тендер на проведение строительно-монтажных работ. При этом в договоре указано, что срок его действия распространяется на период с момента фактического начала выполнения работ. А фактически начать выполнение работ можно только с момента выигрыша тендера.

Другой пример. Налоговая инспекция отказала компании в вычетах НДС и доначислила налог, ссылаясь на несоответствие дат, указанных в договоре подряда, акте о приемке выполненных работ, справке по форме КС-3. Однако судьи разъяснили, что несоответствие дат и иные противоречия в представленных документах, на которые ссылается налоговый орган, свидетельствуют лишь о выполнении работ, оформлении документов с нарушением установленного порядка, однако не опровергают самого факта выполнения работ и не лишают компанию права на вычет НДС (Постановление ФАС Западно-Сибирского округа от 23.07.2014 по делу N А27-17950/2013).

В вашей ситуации указание в КС-2 и КС-3 отчетного периода с 1 декабря не влечет за собой никаких налоговых рисков. Могу предположить, что ТЗ датировано ранее 7 декабря, что также позволяет поставить в КС-2 и КС-3 начало периода с 1 декабря.

Датой фактического окончания работ считается дата подписания сторонами акта о приемке выполненных работ по форме КС-2.

Оплата за выполненные работы осуществляется по факту выполнения и предъявления к сдаче результата работ на основании предъявленных актов выполненных работ (форма N КС-2), справок о стоимости выполненных работ и затрат (форма N КС-3).

В справке КС-2 указываются фактически выполненные работы согласно смете, а в справке КС-3 — стоимость работ с начала проведения работ, и указание начала отчетного периода с 1 декабря не может изменить объем выполненных работ.

Л. М. Золина

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению