Отчет о движении денежных средств

При участии Наталья Никитченко

При участии Наталья Никитченко

Отчет о движении денежных средств (форма 4) сдается один раз в год в составе годовой бухотчетности. В нем показаны все поступления и все платежи, а также остатки денег на начало и конец периода. Представлять отчет нужно всем организациям, кроме тех, кто вправе вести упрощенный учет.

Для чего используют ОДДС

Отчет о движении денежных средств (ОДДС) входит в состав бухгалтерской отчетности. Сдавать его нужно по итогам года. Отказаться от него вправе организации, которые представляют упрощенную бухотчетность:

- субъекты малого предпринимательства;

- некоммерческие организации;

- участники проекта «Сколково».

ОДДС — это, по сути, пояснения к строке 1250 «Денежные средства и денежные эквиваленты» баланса. Он раскрывает информацию о платежах и поступлениях денег и денежных эквивалентов (например, банковских депозитов до востребования или векселей со сроком погашения до трех месяцев), а также об остатках денег на начало и конец периода.

ВНИМАНИЕ. При составлении ОДДС не учитываются денежные потоки, изменяющие состав, но не общую сумму денежных средств. Это получение наличных с банковского счета, перевод с одного счета на другой и проч.

Структура и содержание отчета о движении денежных средств

Бланк отчета утвержден приказом Минфина от 02.07.10 № 66н. Правила составления установлены ПБУ 23/2011 «Отчет о движении денежных средств».

В отчете три раздела.

В первом отражаются денежные потоки от текущих операций. Это выручка и платежи по обычной деятельности организации. По результатам таких операций, как правило, формируется прибыль (убыток) от продаж.

Во втором отражаются денежные потоки от инвестиционных операций. К ним относится покупка и продажа транспортных средств, оборудования и проч. Еще один пример — финансовые вложения, кроме покупки денежных эквивалентов и вложений, предназначенных для перепродажи в краткосрочной перспективе.

В третьем разделе показываются потоки от финансовых операций. Это вклады учредителей, поступления от выпуска акций, банковские кредиты и проч.

Правила и требования заполнения отчета о движении денежных средств

- Поступления от продажи товаров, основных средств и прочего показывают без НДС. Платежи поставщикам и подрядчикам тоже отражают без НДС.

- НДС и акцизы указывают отдельно, в свернутом виде, в составе денежных потоков от текущих операций. Берется весь НДС (акцизы), предъявленный покупателям, и сравнивается с суммой всего входного НДС (акцизов). Если предъявленный налог больше входного, разницу показывают по строке 4119 «Прочие поступления». Если меньше, то по строке 4129 «Прочие платежи».

- Выданную зарплату (включая НДФЛ) и заплаченные страховые взносы отражают по строке 4122 «В связи с оплатой труда работников».

- Налог на прибыль показывают отдельно по строке 4124 «Налог на прибыль организаций». Остальные налоги (кроме НДС, акцизов и НДФЛ) суммируют и отражают по специально введенной для этого строке — например, 4125 «Иные налоги и сборы».

Подготовить бухгалтерскую отчетность и сдать её в ИФНС через интернет Сдать бесплатно

Пример и порядок заполнения ОДДС

По состоянию на 31 декабря предшествующего года у ООО «Русалка» значились остатки: по счету 50 «Касса» — 10 000 руб., по счету 51 «Расчетные счета» — 50 000 руб.

Денежные потоки от текущих операций

В отчетном году на счет «Русалки» поступила выручка от продажи товаров на сумму 1 200 000 руб.(в т. ч. НДС 20% — 200 000 руб.). Компания перечислила поставщикам 840 000 руб. (в т. ч. НДС 20% — 140 000 руб.), сделала платежи в связи с заработной платой работников на сумму 250 000 руб. и перевела 98 000 руб. налогов (в т. ч. налог на прибыль —50 000 руб.).

В строках ОДДС отражено:

- 4110 «Поступления — всего» 1 060 тыс. руб.(1 000 + 60)

- 4111 «От продажи продукции, товаров, работ и услуг» 1 000 тыс. руб.(1 200 — 200)

- 4119 «Прочие поступления» 60 тыс. руб. (200 — 140)

- 4120 «Платежи — всего» 1 048 тыс. руб.(700 + 250 + 50 + 48)

- 4121 «Поставщикам (подрядчикам) за сырье, материалы, работы услуги» 700 тыс. руб.(840 — 140)

- 4122 «В связи с оплатой труда работников» 250 тыс. руб.

- 4124 «Налог на прибыль организаций» 50 тыс. руб.

- 4125 «Иные налоги и сборы» 48 тыс. руб.(98 — 50)

- 4100 «Сальдо денежных потоков от текущих операций» 12 тыс. руб.(1060 — 1048)

Заполнить и сдать баланс по актуальной форме через интернет Сдать бесплатно

Денежные потоки от инвестиционных операций

«Русалка» продала акции, выпущенные другой организацией, на сумму 500 000 руб. и выдала долгосрочный заем сторонней компании в размере 300 000 руб.

В строках ОДДС отражено:

- 4210 «Поступления — всего» 500 тыс. руб.

- 4212 «От продажи акций других организаций (долей участия)» 500 тыс. руб.

- 4220 «Платежи — всего» 300 тыс. руб.

- 4223 «В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» 300 тыс. руб.

- 4200 «Сальдо денежных потоков от инвестиционных операций» 200 тыс. руб.(500 — 300)

Денежные потоки от финансовых операций

«Русалка» взяла в банке кредит на сумму 400 000 руб. и вернула его часть в размере 150 000 руб.

В строках ОДДС отражено:

- 4310 «Поступления — всего» 400 тыс. руб.

- 4311 «Получение кредитов и займов» 400 тыс. руб.

- 4320 «Платежи — всего» 150 тыс. руб.

- 4323 «В связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов» 150 тыс. руб.

- 4300 «Сальдо денежных потоков от финансовых операций» 250 тыс. руб.(400 — 150)

Итоговые показатели

- 4400 «Сальдо денежных потоков за отчетный период» 462 тыс. руб.(12+200+250)

- 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» 60 тыс. руб.(10 + 50)

- 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» 522 тыс. руб. (462 + 60)

ВАЖНО. У формы отчета о движении денежных средств не так давно изменился код ОКУД. Новое значение — 0710005. Именно его нужно применять в 2021 году (при отчетности за 2020 год). Поправка внесена приказом Минфина от 19.04.19 № 61н.

Новость. Новая форма Отчета о движении денежных средств и иных финансовых активов по зарубежным счетам в банках и иных организациях финансового рынка (ИОФР)

С 2021 года владельцы иностранных банковских счетов, а также счетов в иных организациях финансового рынка (ИОФР) должны представить в налоговый орган Отчет о движении денежных средств и иных финансовых активов по новой форме по общим правилам в срок до 1 июня 2021 года.

См. статьи по теме:

Постановлением Правительства России от 09 декабря 2020 г. №2051 «О внесении изменений в постановления Правительства Российской Федерации от 28 декабря 2005 г. № 819 и от 12 декабря 2015 г. № 1365» утверждены новые формы Отчетов о движении денежных средств и иных финансовых активов физического лица — резидента по счету (вкладу) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации, применяемые с 01.01.2021 года, т.е. первый раз — с 2020 отчетного периода.

Напомню, что это связано с тем, что в отношении счетов в иных организациях финансового рынка (ИОФР) в налоговый орган необходимо подать отчет первый раз за 2020 год в срок до 01 июня 2021. Но как пояснила ФНС РФ, стоимостную оценку «иных активов» (ценных бумаг, страховых полисов и тд) физическим лицам первый раз будет необходимо указать в отчете за 2021 год в срок до 1 июня 2022 года, а юридическим лицам и ИП — также в отчете за 2021 год, но начиная с 1 квартала 2021 (напоминаю, что для рос юридических лиц и ИП установлен иной порядок подачи отчетов о движении средств по зарубженым счетам).

Таким образом физическим лицам в срок до 1 июня 2021 года в налоговую будет необходимо подать новую форму отчета о движении средств по счетам в банках и ИОФР с указанием ТОЛЬКО движения денежных средств.

(СКАЧАТЬ) Отчет о движении средств физического лица — резидента по счету (вкладу) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации (форма по КНД 1112520)

— ФОРМА ЗА ОТЧЕТНЫЕ ПЕРИОДЫ ДО 2019 года

Новое в форме отчета. Как отчитываться по зарубежному брокерскому счету с 2021 года

В новой форме отчета законодатель предлагает выбрать ИОФР, в которой у налогоплательщика имеется зарубежный счет. По данным из Отчета это могут быть:

- небанковская кредитная организация (прим. автора: т.е. Платежная система)

- страховщик, осуществляющий деятельность по добровольному страхованию жизни (прим. автора: т.е. законодатель настаивает на том, чтобы полисы страхования жизни также включались в отчет)

- профессиональный участник рынка ценных бумаг, осуществляющий брокерскую деятельность, и (или) деятельность по управлению ценными бумагами, и (или) депозитарную деятельность (прим. автора: т.е. Брокеры)

- управляющий по договору доверительного управления имуществом (прим. автора: т.е. Если у Вас имеется зарубежный счет в частной организации, которая для Вас управляет Вашими деньгами — в отношении такого счета с 2021 года формально необходимо подать отчет. Распространено, например, в Канаде, при операциях с morgage)

- негосударственный пенсионный фонд (прим. автора: т.е. счет в различных фондах пенсионного накопления. Распространено, например, в США, когда при работе по трудовому договору на американскую компанию, работнику открывается счет в такой пенсионной организации, на который перечисляется его будущая пенсия, доступ к которой возможен только в будущем)

- акционерный инвестиционный фонд

- управляющая компания инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда

- центральный контрагент

- управляющий товарищ инвестиционного товарищества

- иная организация или структура без образования юридического лица, которая в рамках своей деятельности принимает от клиентов денежные средства или иные финансовые активы для хранения управления, инвестирования и (или) осуществления иных сделок в интересах клиента либо прямо или косвенно за счет клиента (прим. автора: т.е. как Вы видите, список таких ИОФР достаточно расширен)

При этом, физическим лицам в 2022 году при подаче отчета за 2021 год в отчете также нужно будет указать, какие именно «иные активы» имеются на зарубежном счете в ИОФР. Форма предполагает следующие активы:

- ценные бумаги

- производные финансовые инструменты (опционы, свопы, свопционы, форвардные/фьючерсные контракты, депозитарные расписки и тп)

- доли участия в уставном (складочном) капитале юридического лица

- доли участия в иностранной структуре без образования юридического лица

- права требования из договора страхования

- иные финансовые активы, не включенные в вышеуказанный перечень

Важный момент: если на счете в ИОФР находятся только денежные средства (например, платежная система) — заполняются лисы 2 и 3 Отчета (т.е. лист, содержащих информацию о движении только денежных средств).

Если на счете в ИОФР находятся и денежные средства, и иные активы (например, некоторые брокерские счета) — в 2022 году будут заполняться лисы 2, 3, 4, 5 Отчета (т.е. листы, как содержащие информацию о движении только денежных средств, так и оценочные стоимости, например, ценных бумаг.).

НАПРИМЕР:

По состоянию на 1 января 2021 года у Вас на брокерском счете имеется определенный портфель ценных бумаг. Стоимостную оценку этого портфеля на начало и на конец 2021 года можно будет увидеть, заказав у брокера Portfolio на 31.12.2020 и в будущем на 31.12.2021. Если в течение 2021 года Вы не покупали и не продавали ценные бумаги, то в ОДС 2021 (подается в срок до 1 июня 2022) нужно будет отразить стоимость портфеля на начало года и стоимость портфеля на конец года. Строки «Стоимость финансовых активов, зачисленных на счет» и «Стоимость финансовых активов, списанных со счета» — проставляются нули.

Если в течение 2021 года Вы закрывали позиции (продавали ценные бумаги) — стоимость продажи должна быть указана в строке «Стоимость финансовых активов, списанных со счета». При этом образовавшиеся от продажи бумаг денежные средства должны включиться в Листе 3, в строку «Зачислено денежных средств за отчетный период всего».

Если в течение года бумаги и покупались, и продавались (причем, как часто бывает на практике — одни и те же бумаги) — необходимо суммировать все стоимости продаж и стоимости покупок.

В каких случаях владелец счета вправе НЕ подавать отчет о движении денежных средств по зарубежному счету

Напоминаю, что как и прежде, это случаи:

- нахождение за пределами территории РФ более 183 дней в отчетном году

Если счет открыт в стране ЕАЭС или в стране, с которой у России имеется соглашение об автоматическом обмене финансовой информацией:

- общая сумма денежных средств, зачисленных на указанный счет ИЛИ списанных с указанного счета, за отчетный год, НЕ ПРЕВЫШАЕТ эквивалента 600.000 рублей (т.е. ни отдельно списания, ни отдельно поступления НЕ должны превышать 600 тыс руб.)

- остаток денежных средств на указанном счете по состоянию на конец отчетного года НЕ ПРЕВЫШАЕТ эквивалента 600.000 рублей, ЕСЛИ в течение отчетного года зачисление денежных средств на счет НЕ осуществлялось (т.е. на счет не должны зачисляться средства и при этом на конец года должна получиться сумма меньше 600 тыс. руб)

Прим. автора: Как показала практика, во ВСЕХ случаях НЕподачи отчета по указанным выше критериям суммы на счете, налоговым органом были запрошены подтверждающие документы (банк выписки) — рекомендация — подавать отчет, даже, если обороты формально предоставляют Вам право этого не делать.

Отчёт о движении денежных средств (отчет ДДС)

Один из наиболее популярных финансовых отчетов в организациях – ОДДС (отчет о движении денежных средств). Руководители и собственники с его помощью могут отслеживать и контролировать доходы и расходы фирмы. Этот отчет можно назвать единственным инструментом, способным дать ответ на вопрос о том, как будучи прибыльным по налоговой отчетности предприятие остается без денег на счетах и в кассе.

Отчет может составляться при помощи специальной программы или вручную в Excel. В этой статье мы подробно расскажем о том, что такое ОДДС, каким способом он формируется и как это сделать при помощи программного продукта БИТ.ФИНАНС.

Управленческий учет предприятия любого масштаба, на базе 1С:Предприятие 8

БИТ.ФИНАНС/Управленческий учет

- Контроль и согласование платежей

- Отчетность для собственника или инвестора (МФСО)

- Управленческий баланс

- Бюджетирование

Что такое ОДДС

Отчет о движении денежных средств показывает информацию обо всех источниках движения денежных средств и как они используются в течение отчетного периода. Также по данным отчета можно косвенным или прямым методом определить и поступления. Входящие суммы будут классифицироваться по видам источников и показываться в разрезе заданного периода.

Главное назначение отчета – дать представление обо всех производственных результатах организации, краткосрочных ликвидностях и долгосрочных возможностях кредитования. Общий финансовый анализ деятельности фирмы больше не представляет сложностей.

Пользуются отчетом не только собственники бизнеса и руководители. ОДДС также необходим менеджерам и другим пользователям, которые хотят отслеживать свои доходы и расходы.

ОДДС позволяет контролировать:

- Откуда и в каком объеме поступают денежные средства и куда потом используются.

- Способна ли компания обеспечить увеличение поступлений.

- Способна ли фирма выполнять необходимые обязательства.

- Достаточно ли денежных средств на счете для успешного развития в будущем.

- В случае возникновения расхождения между прибылью и общим объемом денежных средств отчет позволяет понимать их причины.

- Способна ли компания обеспечить инвестиционные потребности за счет своих источников.

Методика работы с ОДДС

Для правильного формирования данных в отчете ОДДС необходимо разделять приток и отток наличных денег на три вида деятельности:

- Текущая (операционная). Вид деятельности, являющийся основным в компании. Также к этому виду может относиться деятельность, создающая приход и расход денег.

- Инвестиционная – связана напрямую с покупкой, производством или продажей активов, находящихся не в обороте. Например, основные средства или нематериальные активы. Также это могут быть различные виды инвестиций, которые не включены в общий список денежных средств.

- Финансовая деятельность. При этом виде деятельности в ОДДС отражаются изменения, зависящие от размера и состава общего капитала фирмы. Чаще всего этот вид деятельности используется при привлечении кредиторов.

Различают два основных метода формирования отчета о движении денежных средств: косвенный и прямой. Рассмотрим каждый их них подробнее.

Прямой метод составления ОДДС

При прямом способе формирования используются данные по основным видам валовых поступлениях и выплатам денежных средств.

В составлении отчета участвуют учетные записи фирмы, созданные во время корректировок продаж, расчета себестоимости от реализаций, а также другие статьи, установленные в составе прибыли и убытка.

Преимущества прямого метода

- Поступления и выплаты привязаны к бюджету.

- Видны главные источники прихода и направления движения денег.

- С помощью отчета можно быстро понять остаток средств на счету для совершения необходимых платежей.

- Отчет отражает расчетный период и показывает взаимосвязь между реализациями и выручкой фирмы.

Несмотря на преимущества, отчет, построенный прямым методом имеет и недостатки. Одним из них является невозможность определения взаимосвязи отчета по прибыли и убыткам с отчетом по движению денежных средств.

Для крупных компаний, производящих большое количество различных переводов и выплат будет сложно формировать и структурировать платежные документы без специальной программы.

В программе БИТ.ФИНАНС вы сможете структурировать платежные документы, настраивать и формировать отчеты в режиме реального времени. Как это реализовано вы можете узнать у наших специалистов, они покажут на сквозных примерах и расскажут о кейсах реализованных в других компаниях.

Косвенный метод составления ОДДС

Суть косвенного метода формирования ОДДС состоит в том, чтобы установить разницу между чистой прибылью (или убытками) за установленный отчетный период по отношению к показателям чистых сумм, поступивших по основной (текущей) деятельности.

Рассчитывается он при помощи кассового метода, основанием служат данные бухгалтерских балансов фирмы.

Косвенный метод подойдет для тех компаний и предприятий, которые ведут учет согласно МСФО, трансформируя данные без возможности автоматизации этого процесса.

Данные формируются на основании отчетов о прибыли и убытках, балансовых отчетов с начала и конца отчетных периодов. Также в формировании ОДДС косвенным методом могут участвовать дополнительные данные о потоках, использующихся при трансформации отчетностей.

Бухгалтерские данные о реальном движении потоков не потребуются, так же можно обойтись без автоматизации. С помощью косвенного метода создания ОДДС можно понять суммы каждой строчки отчета о прибыли и убытках.

Вычисляя чистую прибыль фирмы отчет позволяет учесть «нефинансовые составляющие», например, если имеются амортизационные или другие изменения в активах и обязательствах компании. Это позволить увидеть точные данные по суммам чистых денежных потоков основной деятельности. Всего существует два вида корректировок:

Корректировка, связанная со статьей отчета по прибыли и убыткам

В этом случае корректировка используется для исключения так называемых «неденежных» статей, которые не относятся к денежному потоку. При этом они оказывают влияние на чистую прибыль.

Также корректировка исключает статьи, связанные с инвестиционной и финансовой деятельностью.

Эта корректировка позволяет получить промежуточные результаты показателя по операционной прибыли до введения изменений в оборотный капитал. Эта информация окажется полезной для проведения финансового анализа. Благодаря этому собственник или руководитель сможет оценить реальное положение финансового состояния фирмы до начисления различных расходов.

Корректировка изменения в оборотных капиталах

Этот вид корректировки дает возможность владеть информацией по изменениям на балансовых статьях.

Например, в случае возникновения дебиторской задолженности она выплачивается в виде денежных средств, и она возросла к концу периода, то показатель по операционной прибыли до изменений в оборотном капитале потребуется изменить в сторону уменьшения. Уменьшить его следует именно на сумму изменения, чтобы реальные денежные потоки не были меньше выручки.

Модель построения отчёта ДДС в Бит.Финанс

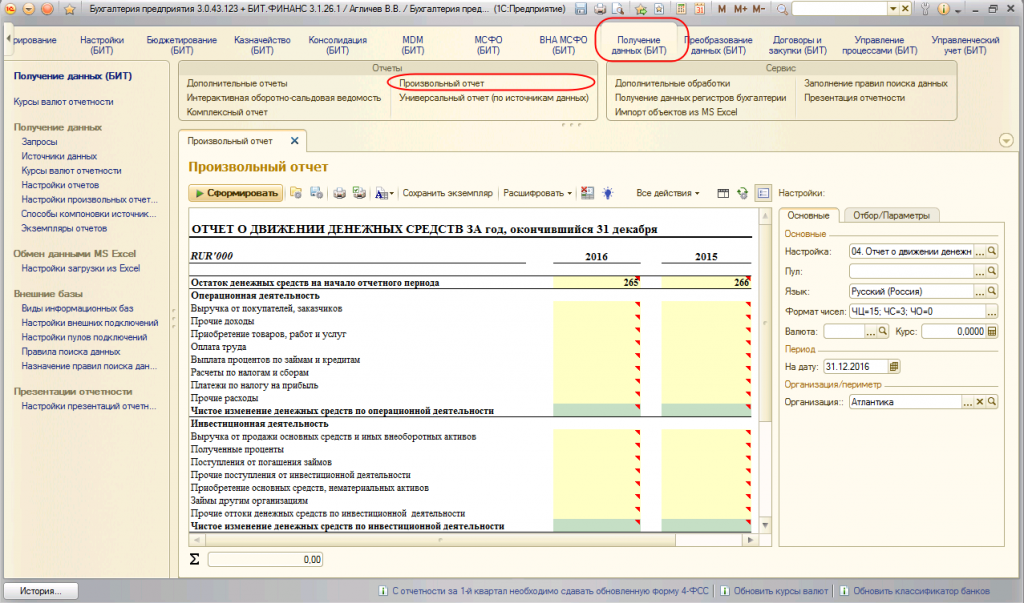

В программе БИТ.ФИНАНС имеется возможность формирования отчета по движению денежных средств. Далее мы подробно рассмотрим, как это сделать. Для этого в системе разработан механизм – «Произвольный отчет».

Возможности «Произвольного отчета»:

- В пользовательском режиме можно настроить отчет в форме любого фиксированного макета. Это может быть необходимо в случае, если требуется отчётность по форме МСФО. Так как некоторые стандарты не имеют единой формы отчетов, разные компании строят их по-разному.

- Механизм позволяет оформлять отчет в произвольной форме.

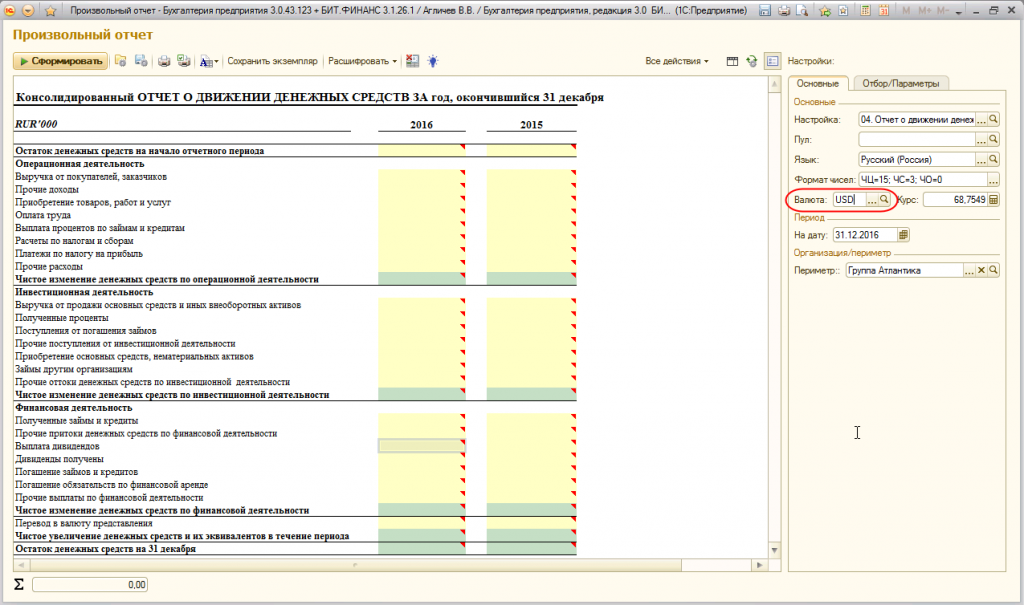

- Есть возможность сформировать индивидуальную или консолидированную отчетность.

- Макеты можно создавать на любом языке.

- Отчеты формируются в нескольких валютах. Важно при настройке отчета задать верные алгоритмы для пересчета валюты в разрезе показателей.

- Инструмент «Произвольный отчет» позволяет получить расшифровки данных из отчетов до получения первичных документов.

- Можно осуществлять формирование необходимых показателей в ОДДС отдельными отчетными формами.

Чтобы сформировать отчет в системе БИТ.ФИНАНС перейдите в раздел «Получение данных».

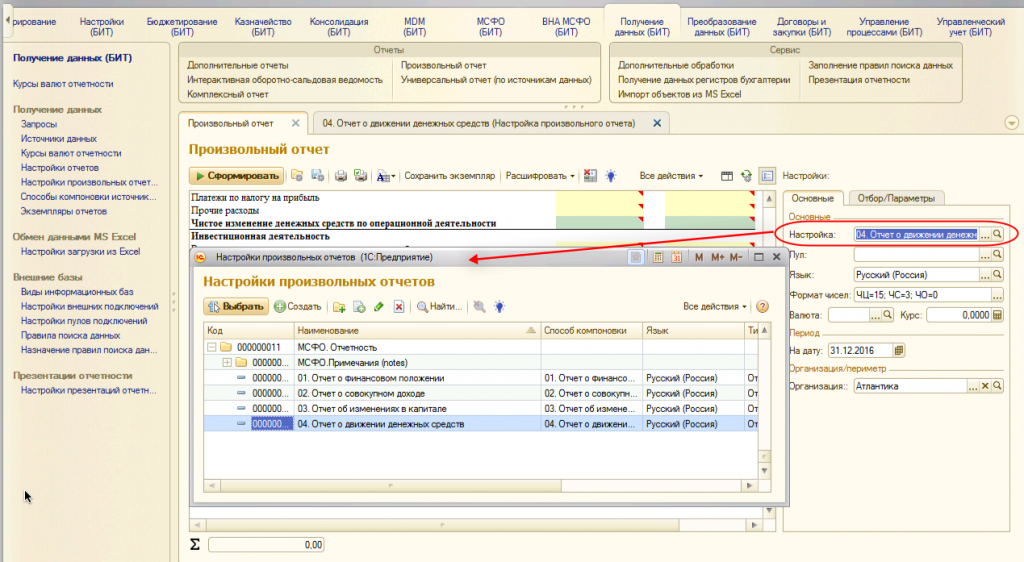

Далее справа в поле «Настройки» создайте новый элемент с помощью справочника «Настройки произвольных отчетов».

Настройка макета отчета ДДС

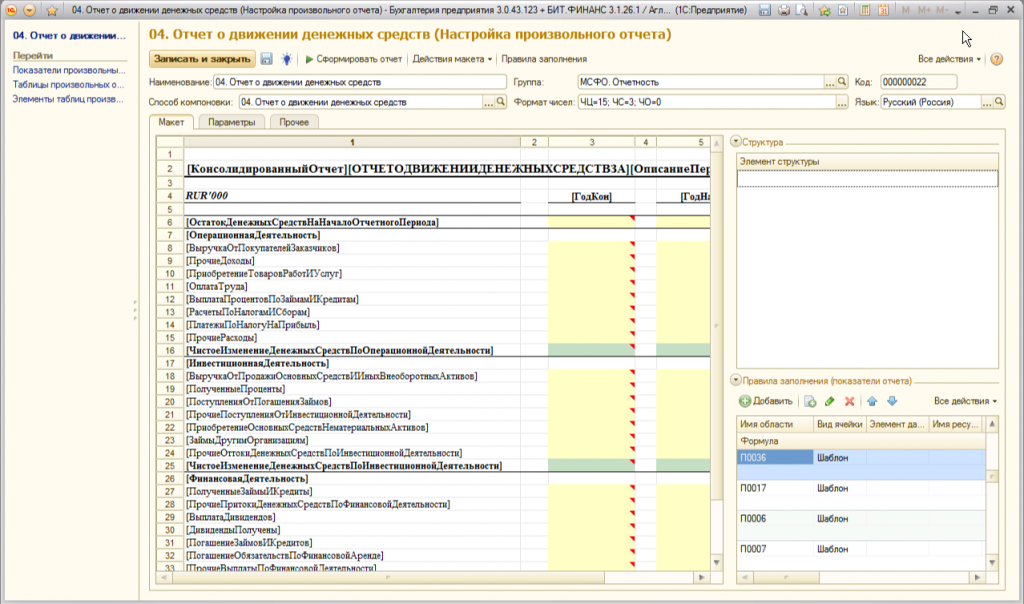

Как мы видим, создать модель отчета довольно просто. После завершения предыдущих действий можно перейти непосредственно к формированию макета отчета движения денежных средств.

Настройка макета осуществляется с помощью элемента справочника «Настройки произвольных отчетов».

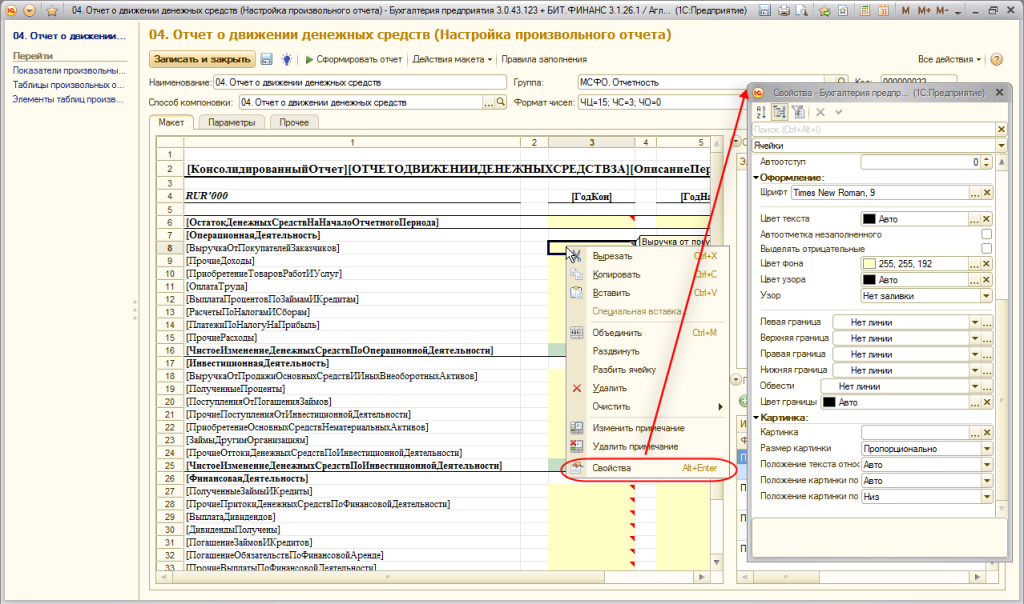

Возможно, вы уже составляли ОДДС в Excel. В этом случае можно просто скопировать данные из файла и вставить их в выбранные области макета. Чтобы оформить внешний вид отчет, выберете в меню пункт «Свойства».

Вы можете выбрать необходимый шрифт и задать ему размеры. Также можно поменять цвет текста и фона. Настройки позволяют также оформить и границы отчета.

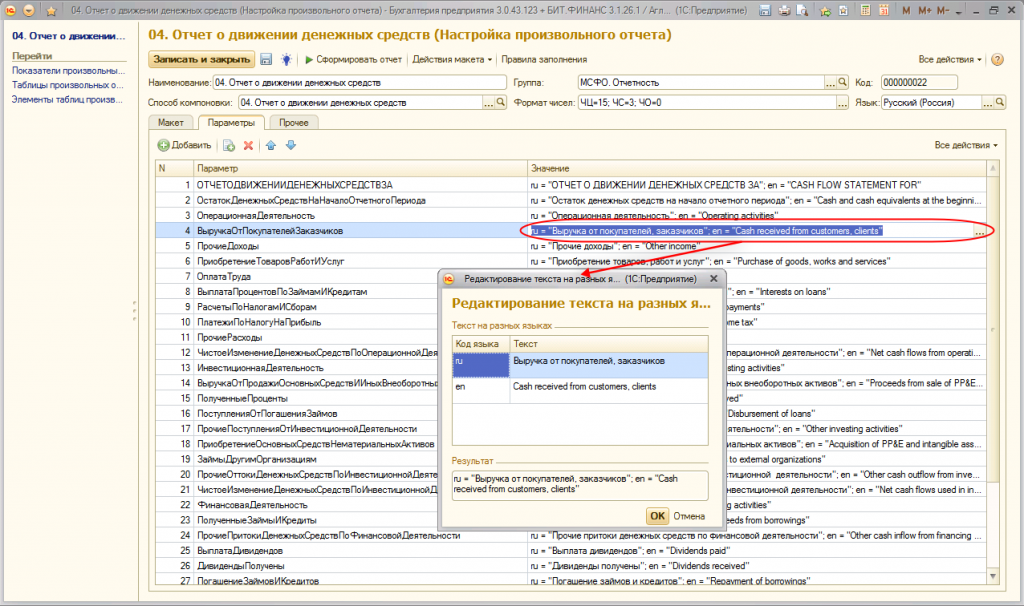

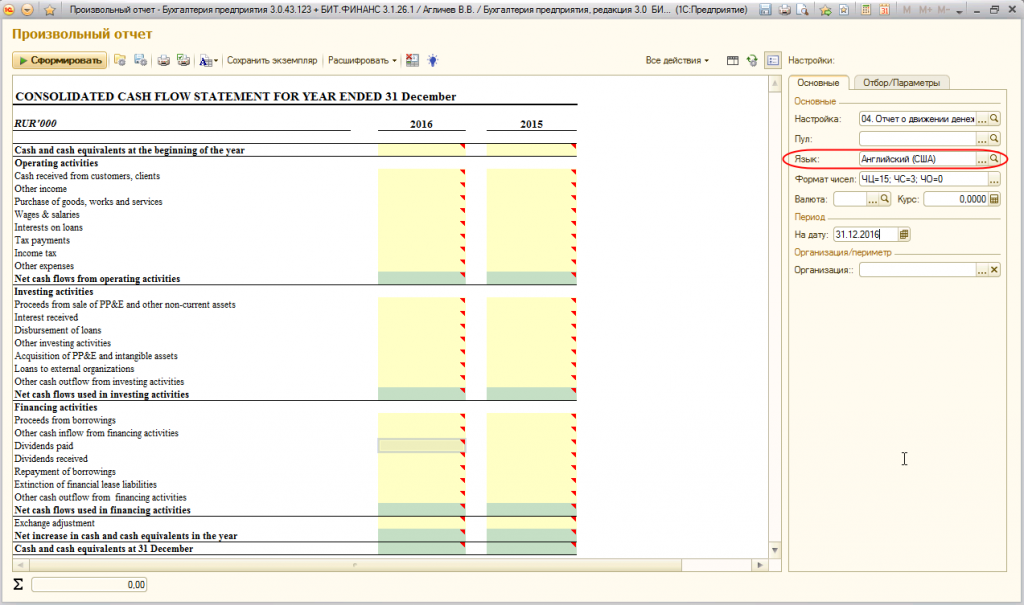

Чтобы сформировать отчет на других языках, используйте закладку «Параметры». Механизм позволяет задавать неограниченное количество языков для каждой строчки отчета ДДС,

На рисунке представлен пример, в отчете задан и определен параметр написания строки по статье «Выручка от покупателей и заказчиков» на русском и английском языках.

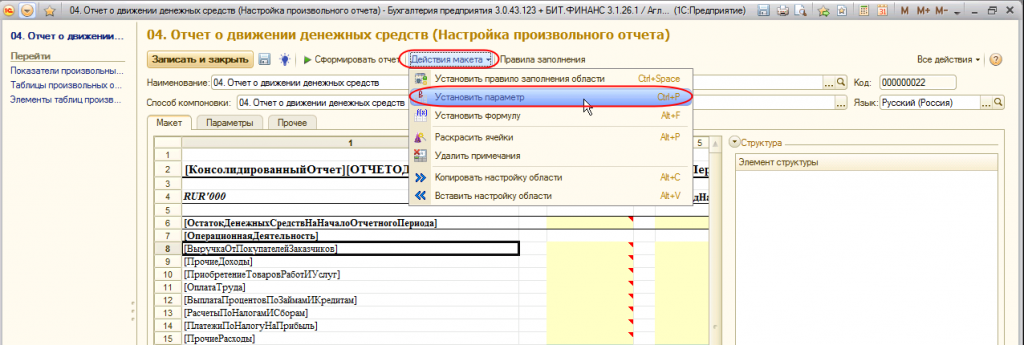

Чтобы закрепить этот параметр к макету, выберете в меню «Действия макета» — «Установить параметр» — «Текст на разных языках».

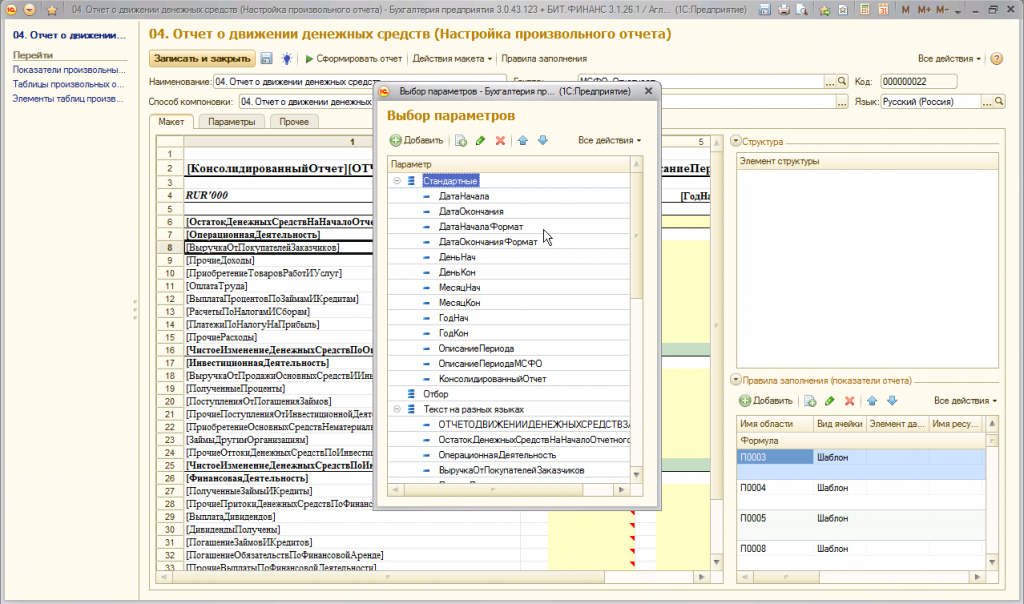

Параметры будут отражены в макете ОДДС в виде квадратных скобок, например, [ВыручкаОтПокупателейЗаказчиков]. Для формирования отчета язык выбирается в параметре «Язык»:

В отчете также можно задать настройки по датам. Для этого в поле «Дата начала», «Дата окончания» необходимо установить нужные даты.

Таким образом, пользуясь настройками, вы можете изменить значения и данные отчета при его создании.

Настройка расчетных показателей

Программа БИТ.Финанс интегрируется в ту учетную систему, в которой компания ведет бухгалтерский учет, поэтому проводки по МСФО формируются двумя способами:

- После проведения первичного бухгалтерского документа с плана счетов РСБУ на план счетов МСФО по заданному соответствию счетов (меппингу).

- Документами параллельного учета МСФО по ОС, НМА, финансовой аренде, финансовым инструментам и т.д.

Благодаря этому все необходимые проводки МСФО автоматически попадают в БИТ.ФИНАНС. В «Произвольном отчете» остается лишь указать данные, с каких именно счетов учета МСФО они будут поступать, и какая аналитика будет в этом участвовать.

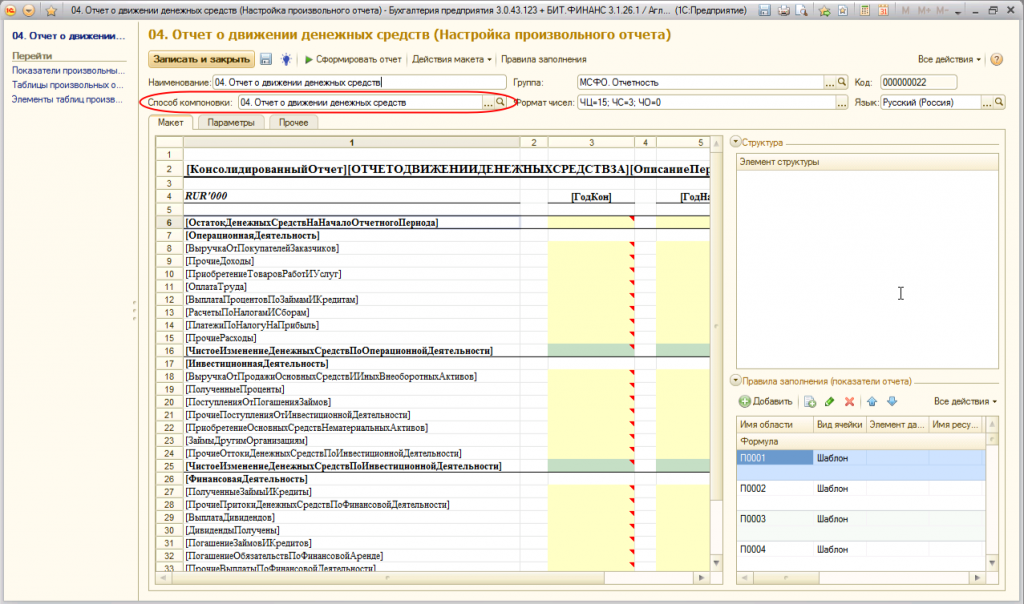

Чтобы настроить это, зайдите в элемент справочника «Настройки произвольных отчетов». Реквизит «Способ компоновки» показывает, каким способом компонуются данные и определяет их способ получения.

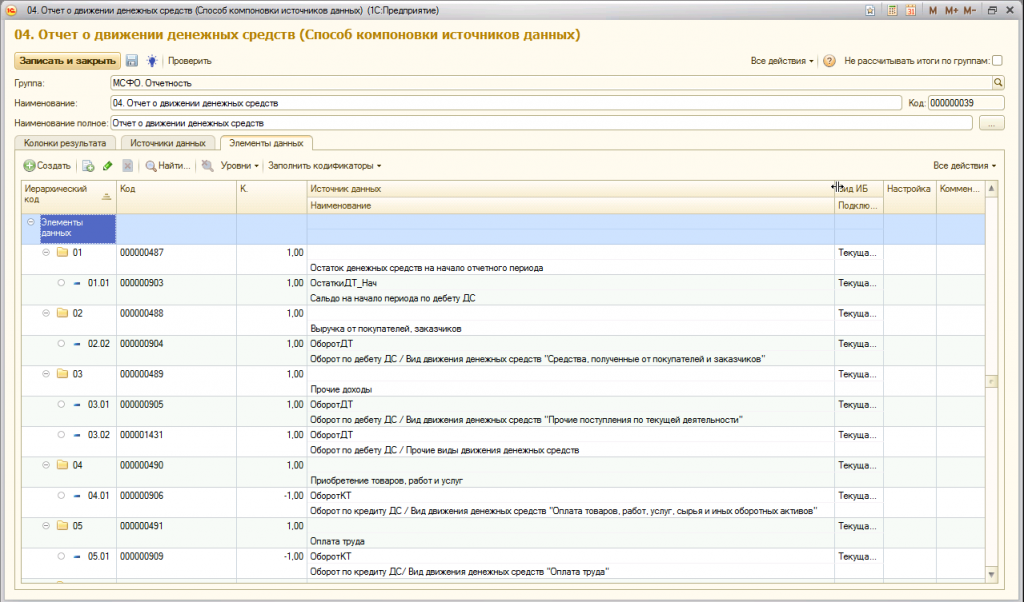

Пример внешнего вида элемента справочника «Способы компоновки источников данных»:

Табличная часть отчета позволяет настроить элементы данных, по которым будут определяться перечни счетов МСФО, которые участвую в получении данных. При необходимости в отчет можно добавить отборы по значениям различных аналитик.

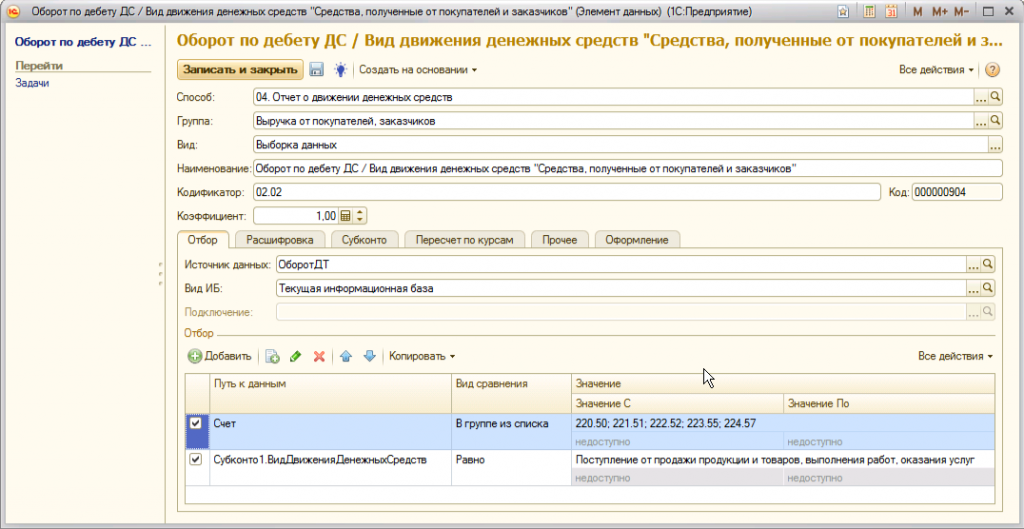

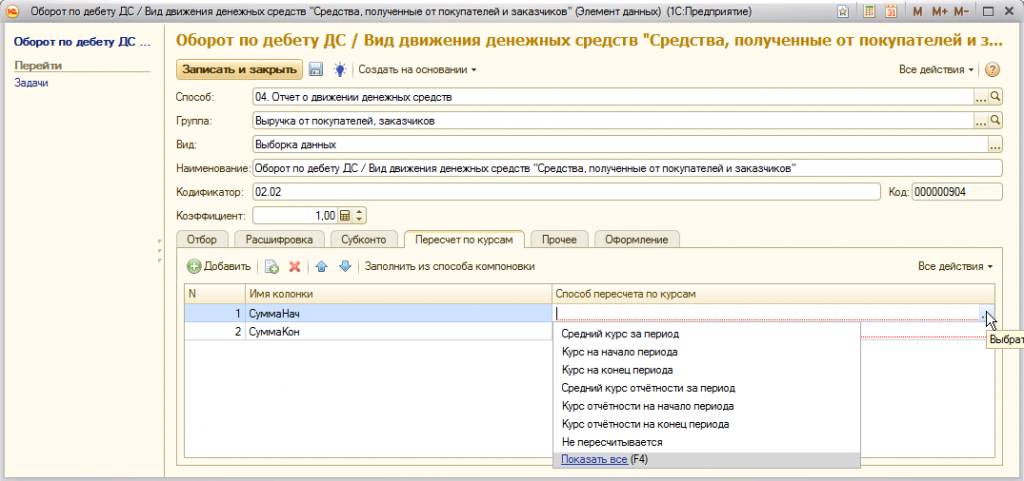

Закладка «Пересчет по валютам» потребуется в случае, если необходимо будет сформировать ОДДС в разных валютах. В закладке можно указать разные способы пересчетов числовых данных в ту валюту, в которой нужен отчет.

Валюту можно выбрать в поле «Валюта»:

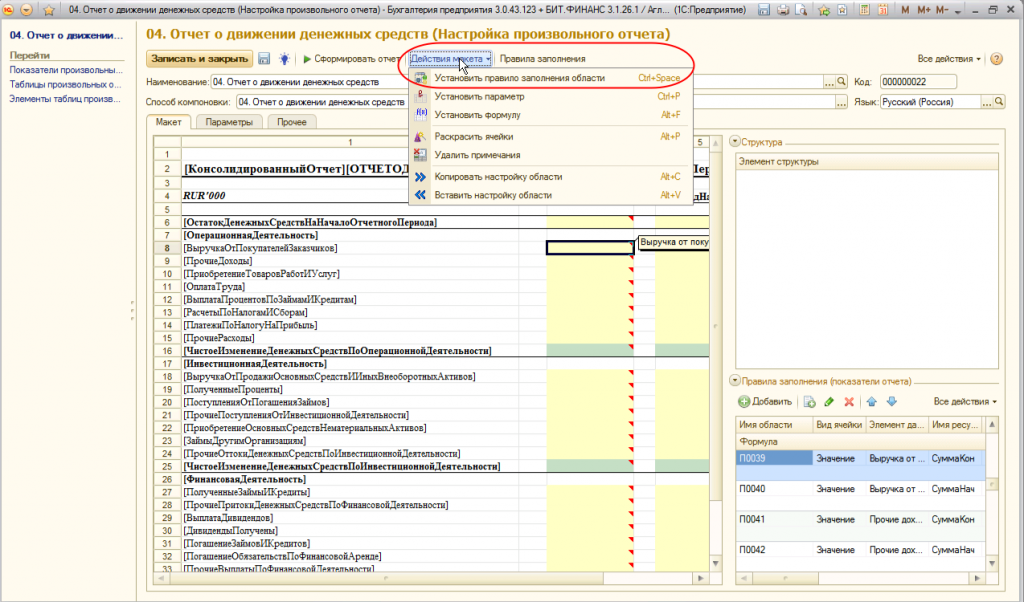

Привязка элемента данных к макету отчета осуществляется в меню «Действие макета» — «Установить правило заполнения области»:

Так же для любой ячейки в макете отчета можно задавать произвольные формулы. Редактор формул открывается при команде «Действие макета» — «Установить формулу»:

Отслеживайте и контролируйте доходы и расходы своей компании с помощью БИТ.ФИНАНС/МСФО. Закажите демонстрацию программы удаленно или при личной встрече. Звоните!

БИТ.ФИНАНС/МСФО

Ведите учёт согласно IFRS, GAAP и формируйте отчетность по МСФО с помощью БИТ.ФИНАНС

Отчет о движении денежных средств

Бухгалтерский отчет о движении денежных средств — это один из отчетных документов бухгалтерии, форму и правила заполнения которого устанавливает ПБУ 23/2011.

В англоязычных странах отчет о движении денежных средств (ОДДС) называют Cash Flow Statement или просто Cash Flow. Наряду с бухгалтерским балансом и отчетной формой о финансовых результатах это одна из трех главных форм бухгалтерской отчетности. ОДДС настолько важен, что в России ему посвящен отдельный стандарт ПБУ 23/2011, а в системе Международного стандарта финансовой отчетности (МСФО) — одноименный IAS 7.

Для чего используют отчетную форму

Начнем с назначения документа: отчет о движении денежных средств показывает финансовые потоки компании за отчетный период и их сальдо на начало и конец периода. Из него можно понять, откуда поступали деньги и их эквиваленты и на что тратились. Изучение ОДДС в комплексе с отчетом о финансовых результатах позволяет понять, почему прибыль есть, а денег нет, или наоборот. Порядок заполнения отчета о движении денежных средств (форма ОКУД 0710005) определен приказом Минфина №66н от 02.07.2010.

Денежные потоки

Потоки в ОДДС группируются по трем направлениям деятельности компании:

- Текущей (операционной).

- Инвестиционной.

- Финансовой.

По каждому виду деятельности определяется сальдо.

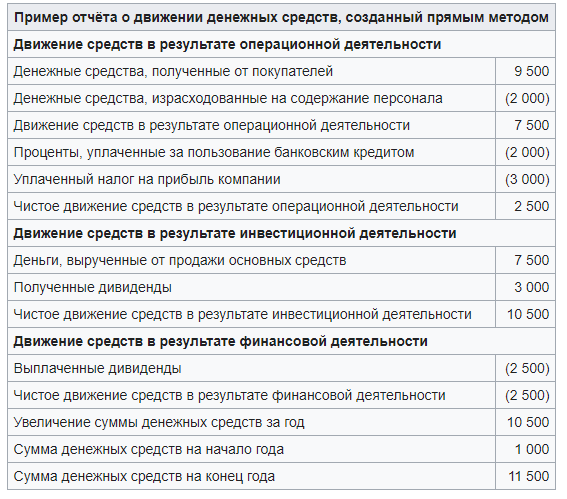

В России применяется так называемый прямой метод составления ОДДС. Форма содержит разделы отчета о движении денежных средств, поступления и выплаты берутся со счетов учета средств и их эквивалентов (раздел V Плана счетов) без каких-либо корректировок. То есть это честные финпотоки: сколько компания получила или заплатила, столько и пошло в отчетную форму. Затем по каждому направлению деятельности выводят сальдо потоков, складывают с остатком денег на начало периода и определяют остаток денег на конец периода.

Пример расчета

Остаток у ООО «Рога и копыта» на начало месяца — 250 000 руб. Операции по расчетному счету за месяц (в рублях):

- 500 000 — оплата продукции покупателями;

- 300 000 — оплата материалов поставщиками;

- 100 000 — выплата зарплаты сотрудникам;

- 200 000 — поступление за проданный автомобиль;

- 150 000 — возврат выданного займа;

- 50 000 — выплаченные собственникам дивиденды.

- текущая деятельность: 100 000 руб. (500 000 — 300 000 — 100 000);

- инвестиционная деятельность: 350 000 руб. (200 000 + 150 000);

- финансовая деятельность: — 50 000 руб. (0 — 50 000).

Остаток у ООО «Рога и копыта» на конец месяца — 650 000 руб. (250 000 + 100 000 + 350 000 — 50 000).

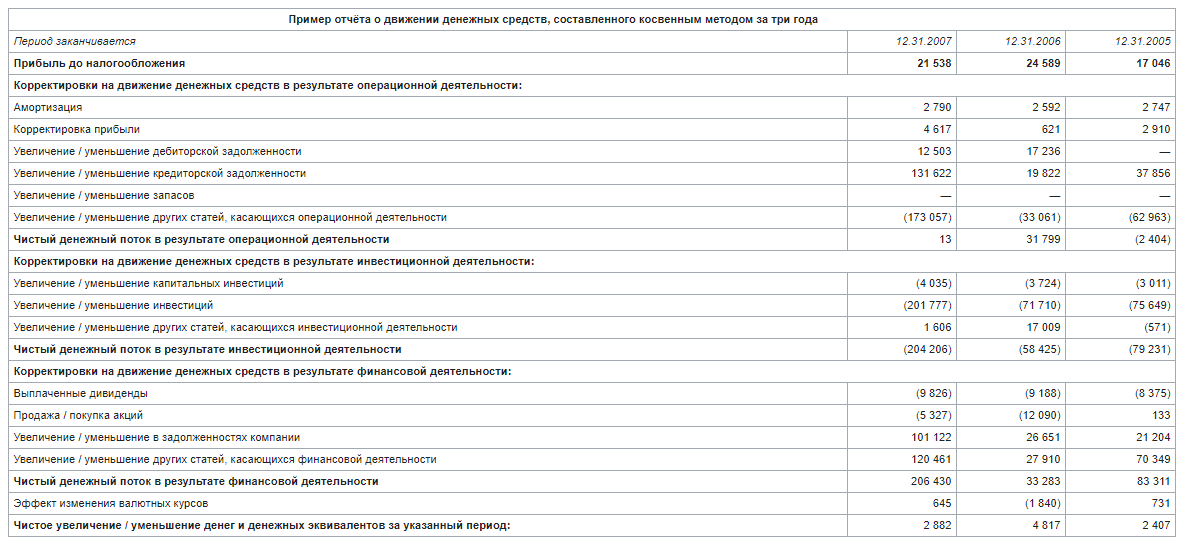

Если применяется МСФО

В МСФО кроме прямого метода разрешается использовать косвенный, но только для финансовых потоков от операционной деятельности. И он более распространен. Этот метод основан на корректировке прибыли из отчетной формы о финансовых результатах на суммы изменений стоимости активов и пассивов, не приводящих к движению денег. Например, амортизации. После отражения всех корректировок определяется поток денег от операционной деятельности. Так составлять ОДДС проще. Но ходят слухи, что косвенный метод в МСФО скоро отменят, поэтому и углубляться в него не буду.

Автор: директор по знаниям интернет-бухгалтерии «Мое дело» Алексей Иванов. Читайте больше в Дзен-канале «Переводчик с бухгалтерского».