Осв 60 и 62 счета что это

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Осв 60 и 62 счета что это». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Сальдо и обороты делятся на две колонки: дебет и кредит. Чаще всего ОСВ составляется за год по синтетическим счетам. ОСВ может использоваться и на уровне аналитических счетов, или два уровня в одной форме комбинируются. Правильно заполненная ведомость дает равенство трех пар итогов, в том числе и сальдо конечного. На этих данных основывается баланс.

Отчет для проверки правильности данных во всех регламентированных отчетах 6-НДФЛ — по всем организациям и обособленным подразделениям. Анализируются: 1. Данные возвращенного налога в 6-НДФЛ должны быть равны возвращенному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом ВозвращеноНалоговымАгентом, за период отчета. (голубой цвет). 2.

Как составить оборотно-сальдовую ведомость

Приступаем к составлению ОСВ. Как уже говорилось выше, сальдо в ведомости должно быть развернутое. С этим связаны определенные тонкости при формировании ведомости.

В отличие от других книг, предназначенных для самостоятельного изучения бухгалтерского учета, в данной книге не приводятся ссылки на законодательные акты – вместо этого внимание акцентируется на логические взаимосвязи тех или иных правил.

Остаток пассивов на начало отражается по кредиту, увеличение пассива — по кредиту, уменьшение пассива — по дебету.

В ОСВ должны быть отражены абсолютно все документы по закупке, а также все документы по расчетам:

- Кредитовый оборот. В кредите отражаются все операции, связанные с закупкой материальных ценностей, работ, услуг, оборудования, основных средств. Все документы, выставленные поставщиками и подрядчиками: товарные накладные, акты выполненных работ, счета-фактуры — должны найти отражение в кредите счета 60. Так формируется кредиторская задолженность организации. Если при закупке материалов организация не использует счет 15, то в кредите счета 60 отражаются и неотфактурованные поставки. Здесь же показывается возврат предоплаты от поставщика по неосуществленной им поставке.

Оборотно-сальдовая ведомость по счету 60 (далее — ОСВ) представляет собой свод данных по хозяйственным операциям, которые проводятся с использованием этого счета. Особенности формирования ОСВ связаны с тем, что счет 60 является активно-пассивным.

Этот счет используется, чтобы обобщить все данные о таких операциях между организацией и ее поставщиками и подрядчиками, как:

- получение материалов, товаров или работ;

- потребление услуг, включая данные по использованной электроэнергии, газу, воде и т. д.;

- оплата товаров, работ, услуг.

Еще один пример. Бухгалтер сформировал оборотку и видит увеличение по дебету счета 60.02 «Расчеты по авансам выданным». Это значит, что компания заплатила поставщикам деньги, но движения по кредиту 60.02 нет, значит контрагент не отгрузил товар или не оказал услугу.

Кроме того, подчеркнем, что с помощью оборотно-сальдовой ведомости можно заполнять лишь упрощенные баланс и отчет о финансовых результатах. Ведь в обычной бухгалтерской отчетности есть детализация, которая не содержится в ОСВ, например, разделение активов и обязательств на краткосрочные и долгосрочные.

Формирование ведомости: правила

Пример заполнения бухгалтерского баланса на основании данных оборотно-сальдовой ведомости на 31 декабря приведен в системе КонсультантПлюс.

Единственный недостаток оборотки — ее трудно читать без знания плана счетов и бухпроводок. Попробуем представить один день из жизни фирмы в виде ОСВ.

Чем крупнее компания, тем больше проводок строит бухгалтер. Только закупку материалов можно отражать несколько раз в день. А ведь еще есть выплата зарплаты, платежи по кредиту, покупка оборудования, лизинг и так далее. Если спросить бухгалтера, на какую сумму было закуплено сырья, он не пойдет смотреть все бухпроводки Дт10 Кт60, а сразу откроет ОСВ.

Данную ошибку необходимо исправлять, так как информация влияет на достоверность сведений бухгалтерской отчетности (строки 1230, 1520).

Оборотно-сальдовая ведомость показывает сальдо и обороты по всем счетам бухучета за выбранный период. Это удобно для проверки правильности отражения остатков, для анализа деятельности в целом, для выявления ошибок в бухучете. Например, из ОСВ можно увидеть, что на активном счете появился кредитовый остаток, а на пассивном счете – дебетовый.

Суммы, отражаемые по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» зависят также от соответствия сроков поступления материальных ценностей и платежных документов.

За период прошли по учету хозяйственные операции:

- Покупка товара у поставщика 2000 руб. Дт 41 Кт 60.

- Безналичная оплата за товар поставщику 2000 руб. Дт 60 Кт 51.

- Выдано под отчет 400 руб. Дт 71 Кт 50.

- Перечислена работникам заработная плата 15000 руб. Дт 70 Кт 51.

- Поступили на расчетный счет средства от покупателей 7000 руб. Дт 51 Кт 62.

- Поступил на расчетный счет краткосрочный кредит 3000 руб. Дт 51 Кт 66.

Суммы, отражаемые по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» зависят также от соответствия сроков поступления материальных ценностей и платежных документов.

За период прошли по учету хозяйственные операции:

- Покупка товара у поставщика 2000 руб. Дт 41 Кт 60.

- Безналичная оплата за товар поставщику 2000 руб. Дт 60 Кт 51.

- Выдано под отчет 400 руб. Дт 71 Кт 50.

- Перечислена работникам заработная плата 15000 руб. Дт 70 Кт 51.

- Поступили на расчетный счет средства от покупателей 7000 руб. Дт 51 Кт 62.

- Поступил на расчетный счет краткосрочный кредит 3000 руб. Дт 51 Кт 66.

Главное, чтобы был доступ к сведениям о просроченных долгах перед продавцами, а также о долгах, срок погашения которых еще не наступил.nnnnnnnКакие применяют субсчетаnnnВ большинстве случаев открывают следующие субсчета:nnnntn- 60.01 «Расчеты с продавцами (подрядчиками)». Здесь показывают оприходование и оплату ТМЦ, работ, услуг.nntn- 60.02 «Авансы».

Может ли инспекция запросить оборотно-сальдовые ведомости

Любая хозяйственная операция отражается в двухсторонней таблице два раза. Одинаковая сумма повторяется: по одному счету — с левой стороны, по другому счету — с правой стороны, при этом равенство итогов всегда сохраняется.

Имущество (а именно: ДЕНЬГИ) отражено на счете 51 «Расчетный счет», с левой стороны таблицы (по дебету, потому что счет 51 активный).

На нем отражают все операции, связанные с приобретением и оплатой товарно-материальных ценностей, работ, услуг.

Как видите, из ОСВ можно перейти: в ОСВ по выбранному счету, в карточку выбранного счета, в анализ выбранного счета или в отчет обороты счета.

Закупка всех приобретаемых ценностей, материалов для производства и товаров для перепродажи создает связь с контрагентами – продавцами. При оформлении договоров необходимо учитывать порядок расчетов по исполняемым соглашениям. Обычно взаиморасчеты по перечислению денежных средств могут происходить в следующей очередности:

- Авансовые платежи за ТМЦ.

- Постоплата (указывается срок, в течение которого должны быть перечислены денежные средства за товар).

Этот счет используется, чтобы обобщить все данные о таких операциях между организацией и ее поставщиками и подрядчиками, как:

- получение материалов, товаров или работ;

- потребление услуг, включая данные по использованной электроэнергии, газу, воде и т. д.;

- оплата товаров, работ, услуг.

Отчёт показывает распределение себестоимости реализованной продукции по периодам. Продукция по периодам выпуска распределяется на полуфабрикаты по периодам выпуска полуфабрикатов. Затем выполняется разузлование полуфабрикатов до уровня материалов.

Посмотрите на счет 51. В ОСВ перенесена вся информация из самолетика, который делали выше: остаток на начало, обороты по дебету и кредиту и остаток на конец.

Данные ОСВ по 62 счету должны полностью соответствовать карточке по данному счету и общей ОСВ по всем счетам бухгалтерского учета организации.

Если же Ваши поставщики или подрядчики — иностранные фирмы, то Вы должны рассчитываться с ними в соответствии с международными правилами, которые были обобщены Международной Торговой Палатой в «Унифицированные правила по инкассо» (в ред. 1978 года, публикация МТП №322) и в «Унифицированные правила и обычаи для документарных аккредитивов» (в ред. 1983 года, публикация МТП №400).

Сколько нерабочих дней приходится на праздничные выходные, как заполнить табель учёта рабочего времени, как оплачивать дни в период майских выходных.

В эпоху активного развития технологий практически нигде не используется ручной способ рисования счетов, но широко распространены различные программные продукты, лидерами из которых являются разработки 1С. В них можно сформировать регистры бухгалтерского учета, чтобы более качественно анализировать состояние всех платежей и поступлений.

Вопрос из заголовка может показаться странным только на первый взгляд. Официально такая форма не утверждена на сегодняшний день, хотя в прошлом ОСВ упоминалась и в нормативной базе.

Универсальный реестр может выводить любые существующие в вашей базе документы, с настраиваемым отбором и сортировкой. Также умеет выводить данные из табличных частей (суммовые показатели, такие как «количество», «сумма», «сумма ндс» и т.п.) Приятный внешний вид. И им легко пользоваться.

Сегодняшнюю статью я посвящу одному из важнейших бухгалтерских документов, без которого анализ хозяйственной деятельности компании был бы крайне затруднен.

На активно-пассивных счетах отражают как активы, так и пассивы. Например, счета 60 «Расчеты с поставщиками и подрядчиками» и 62 «Расчеты с покупателями и заказчиками». На них может быть отражена как дебиторская задолженность (актив организации), так и кредиторская задолженность (пассив организации).

При необходимости открывают и другие субсчета, например, 60.03 «Расчеты по выданным векселям».

Для чего нужна оборотно-сальдовая ведомость

Дебетовый оборот. По нему проходят все операции, связанные с оплатой поставщику. Это и погашение задолженности компании, отраженной в кредите счета 60, и операции предоплаты. По дебету должны быть отражены все платежные поручения и кассовые документы, на основании которых производилась оплата.

При ведении бухучета в специализированных программных продуктах, можно рассматривать не только общий вид расчетов, но и ведомости отдельно по выплаченным авансам и покупкам.

Составление ОСВ по счету 60 на примере

На практике чаще всего используют форму ведомости, которую мы привели ниже. Вместе с тем, организация может модифицировать эту форму, например составить ОСВ не только по синтетическим счетам бухучета, но и по аналитическим (например, раскрыв информацию по видам запасов по счету 10 или по контрагентам по счетам 60, 62, 76 и т.д.).

Счет 60 является активно-пассивным. Остаток на нем может быть как дебетовым, так и кредитовым.

Проверка ФЛ на негатив осуществляется по следующим открытым реестрам: реестр дисквалифицированных лиц, реестр массовых руководителей, реестр массовых учредителей, реестр лиц причастных к террористической деятельности, открытый реестр недействительных паспортов.

ОСВ 60 и 62 счета что это?

Как видно из названия отчёта, он отображает обороты и сальдо по контрагентам за выбранный период. ОСВ раскрывает информацию по каждому контрагенту, с которым совершались операции за указанный период или на его начало имелась непогашенная задолженность.

Что означает сальдо по счету 60?

Кредитовое сальдо по счету 60 означает, что контрагент отгрузил продукцию (оказал услугу, выполнил работу), но компания с ним еще не рассчиталась. В итоге за организацией числится задолженность перед поставщиком.

Что означает сальдо по дебету 62 счета?

Что счет 62 показывает

По окончании периода 62 счет может показывать дебетовое или кредитовое сальдо. Сальдо с дебетом 62 счета означает, что покупатели и заказчики остались должны за проданное им имущество или выполненные для них работы, услуги.

Как анализировать 60 счет?

Счет 60 кредитуется согласно расчетным документам поставщика, дебетуется на суммы исполнения обязательств, то есть оплату счетов, включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы авансов выданных учитываются обособленно на отдельном субсчете.

Что отражается на счете 60?

На счете 60 «Расчеты с поставщиками и подрядчиками» подлежит обобщению информация о расчетах по выданным авансам под поставку материальных ценностей либо под выполнение работ, а также по оплате продукции и работ, принятых от заказчиков по частичной готовности.

Как разобраться в оборотно сальдовой ведомости по счету 60?

- Д08 – К60, если принимаются к учету счета по приобретенным внеоборотным активам.

- Д10, 41 – К60 в случаях оприходования материалов или товаров.

- Д20, 25, 26, 28 – К60 при отражении стоимости произведенных работ или оказанных услуг подрядчиками.

- Д50, 51, 52 – К60 – поставщик вернул деньги.

Можно ли свернуть сальдо по счету 60?

Можно ли свернуть сальдо по данному контрагенту? ОТВЕТ: Нельзя. Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по каждому поставщику, подрядчику, исполнителю (п.

Что отражается на счете 66?

Счет 66 «Расчеты по краткосрочным кредитам и займам» предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией.

Как научиться понимать оборотно сальдовую ведомость?

Под оборотно-сальдовой ведомостью следует понимать бухгалтерский документ (в виде таблицы), который содержит остатки фондов и средств в денежном выражении. Дебет — кредитовое движение постатейно, за определённый период и остатки на конец периода времени (обычно месяц, квартал, год).

Где отражается 62 счет в балансе?

Задолженность покупателей и заказчиков продавцу за поставленные товары, выполненные работы, оказанные услуги формирует сальдовый дебетовый остаток счета 62 синтетического учета, который отражается в активе бухгалтерского баланса во II разделе «Оборотные активы» по строке 1230 «Дебиторская задолженность».

Как читать карточку счета 62?

- счет 62.01 показывает сумму дохода. Оборот по дебету отражает сумму отгруженной продукции, товаров, услуг. .

- счет 62.02 показывает информацию о полученных авансах от покупателей. Оборот по дебету отражает произведенную отгрузку в счет авансов.

Какие субсчета открываются к счету 62?

Средства полученных авансов и предварительной оплаты, зачтенные при предъявлении покупателем или заказчиком расчетных документов за поставленные изделия, отражают по дебету субсчета 62-4 «Расчеты по авансам полученным» и кредиту субсчетов: 62-2 «Расчеты с заготовительными и перерабатывающими организациями АПК», 62-6 » .

Как проверить 70 счет?

70 на отчетную дату отражается в разделе «Краткосрочные обязательства» по строке «Кредиторская задолженность» (п. 20 ПБУ 4/99). При наличии активно-пассивного сальдо по сч. 70 данные из регистра отражаются как в активе, так и в пассиве бухгалтерского баланса.

Что показывает анализ счета 62?

Анализ 62 счета бухгалтерского учета позволяет получить информацию о состоянии расчетов с покупателями товара и прочими заказчиками на выполнение работ, получение услуг. Для детального отражения данных необходимо рассматривать оборотно-сальдовую ведомость (ОСВ) по счету 62 в разрезе по каждому контрагенту.

Что значит кредит 71 счета?

Счет 71 «Расчеты с подотчетными лицами» используется практически всеми предприятиями. . Кредитовое сальдо, наоборот, показывает кредиторскую задолженность или задолженность предприятия перед подотчетным лицом.

Счет 60 бухгалтерского учета

Счет 60 «Расчеты с поставщиками и подрядчиками» в бухгалтерском учете

В бухгалтерском учете счет 60 используется для регулирования взаимных отношений между двумя сторонами. Одна из сторон поставляет другой стороне товары, производит определенный вид работ или оказание услуг. В зависимости от характера деятельности ее называют «поставщиком» или «подрядчиком».

Вторая сторона, которая приобретает товары, услуги, работы — «получатель». Получатель все расчеты с поставщиками и подрядчиками должен осуществлять с применением счета 60. Все проводки по этому счету должны соответствовать одной их характеристик:

- Приобретение ТМЦ, услуг или работ от подрядчиков или поставщиков.

- Отражение предварительной оплаты в счет будущего приобретения товара, оказания услуг или производства работ.

- Проведение оплаты за уже полученные от поставщика услуги или ТМЦ, оказанные подрядчиком работы.

- Фиксация поступления ТМЦ без сопроводительных документов от контрагентов.

- Отражение налога на добавленную стоимость, выделяемого из суммы поставки, если поставщик работает с этим налогом.

Вот частные примеры ситуаций, когда используют эти операции:

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

- приобретение почтовых, транспортных услуг;

- потребление поставляемой воды, тепловой энергии, электроэнергии;

- проведение подрядчиком ремонтных работ;

- обнаружение излишков во время оприходования товара;

- прием ТМЦ на склад без выставленных документов (неотфактурованные поставки).

Информация, отображаемая бухгалтерскими проводками по счету 60, выявляет текущее положение по взаиморасчетам с контрагентами. Сумма остатка на этом счете показывает либо сумму, на которую должны поступить ТМЦ, оказать услуги по договору или выполнить намеченные работы, либо долг организации перед поставщиком.

При организации учета обычно его осуществляют с каждым поставщиком и подрядчиком по отдельности, с указанием всех выставленных ими счетов. В некоторых случаях может вестись раздельный учет по каждому договору на одного и того же контрагента.

Это активный или пассивный счет

Счет 60 характеризуется как активно-пассивный. Это значит, что он имеет сразу и дебетовое, и кредитовое сальдо. Соответственно, и остаток может быть дебетовым либо кредитовым.

Остаток на нем показывают характер и сумму образовавшегося долга:

- Дебиторская задолженность возникает в случае сальдо по кредиту. Это означает, что компания еще не выполнила обязательства в отношении поставщика за уже полученные от него ТМЦ или услуги.

- Кредиторская задолженность появляется при сальдо по дебету. Она свидетельствует, что контрагент, с которым компания находится в договорных отношениях, предоплату уже получил, но еще не осуществил поставку ТМЦ или не оказал ожидаемых услуг.

С какими счетами корреспондирует счет 60

Сч. 60 корреспондирует с вполне конкретными счетами из действующего плана в определенных случаях.

- отражение входящего НДС — с 19;

- когда на баланс предприятия поступают ТМЦ, зачисляемые в качестве внеоборотных активов — с 8;

- при получении оборудования, которое необходимо монтировать — с 7;

- в процессе приобретения и заготовления ТМЦ — с 15;

- при получении компанией материалов — с 10;

- приобретение товара для его дальнейшей продажи — с 41;

- списание расходов на общие нужды и на продажу — с 25, 26, 44;

- списание приобретаемых ТМЦ, работ, услуг на разные виды производств согласно плану счетов — с 20, 23, 29;

- при различных видах взаимных расчетов — с 60, 76, 79;

- возврат переплаты — с 50, 51, 52, 55;

- фиксация затрат, относящихся к отчетности последующих периодов — с 97;

- отражение недостачи полученных ТМЦ — с 94;

- когда образуется просрочка по дебиторской задолженности, требующая списания — с 91.

- когда оплата поставщикам производится через банковский расчетный счет компании-получателя — с 51;

- при оплате поставщику из кассы с использованием наличных средств — с 50;

- когда расчет происходит при участии банковских «специальных» расчетных счетов — с 55;

- в случае, когда расчет с контрагентами осуществляется с использованием с валютного банковского счета — с 52;

- при проведении расчетных операций с участием заемных средств — с 66, 67;

- при исполнении взаимных договорных обязательств по оплате — с 60, 62, 76;

- когда чрезвычайные обстоятельства вынуждают аннулировать образовавшуюся задолженность— с 99;

- если образуется просрочка по кредиторской задолженности и требуется ее списать — с 91;

- в случаях, когда расчеты по обязательствам одного из подразделений компании происходят напрямую через головную организацию — с 79.

Как отображается дебет и кредит

Обороты по кредиту фиксируют поступление товарно-материальных ценностей или предоставление контрагентами услуг на указанные в заключенных с ними договорах суммы. При этом необходимо учитывать, что указанная цена на приобретаемые товары или услуги от поставщиков и подрядчиков может включать в себя НДС. Налог на добавленную стоимость при акцепте счета-фактуры и оплате необходимо выделять отдельной строкой.

Если отгрузка осуществляется перед оплатой, проводку делают по субсчету 60.01. В том случае, когда отгрузке предшествовала предоплата, проводка содержит субсчет 60.02.

Обороты по дебету отображают денежные суммы, уплаченные организацией в соответствии с договорами своим контрагентам — тем, кто поставляет ТМЦ или оказывает определенный вид услуг. Если оплата производится за уже поступивший товар в организацию или оказанные подрядчиком услуги, то в этом случае используют субсчет 60.01.

В случае частичной или полной предварительной оплаты за ожидаемое поступление товара или выполнение оговоренных услуг используется субсчет 60.02.

Когда урегулирование взаимоотношений между поставщиком и получателем товара или услуг происходит с использованием векселей, применяется субсчет 60.03.

В соответствии с этим по сч. 60 существует два типа бухгалтерских проводок:

Счет 60 участвует в проводках в качестве кредита. Разные виды дебета в сочетании с ним отображают:

- 19 — фиксацию НДС приобретенных услуг или товаров;

- 07, 08, 10, 41 — оприходование различных видов товарно-материальных ценностей;

- 20, 25, 26 — списание услуг или работ на общехозяйственные (общепроизводственные) расходы, на себестоимость продукции;

- 50, 51, 52 —фиксация излишков при получении товара;

- 97 — имеющийся долг перед контрагентами, включенный в счет затрат будущего периода;

- 94 — фиксация выявленной недостачи во время приемки товарных ценностей;

- 91 — списание просрочки по дебиторской задолженности при расчетах с поставщиками.

Счет 60 участвует в качестве дебета. В этом случае он при сочетании с разным видом кредита отображает:

- 50 — расчет с поставщиком за счет наличных средств из кассы;

- 62 — взаиморасчеты с контрагентом;

- 51 — оплату контрагенту посредством платежного поручения через расчетный счет в банке;

- 91 — списание просрочки по кредиторской задолженности в счет прочих доходов организации;

- 66, 67 — переоформление долговых обязательств в долгосрочный или краткосрочный вид займа.

ОСВ по счету 60, что показывает, расшифровка

Учитывая, что сч. 60 является одновременно и активным, и пассивным, все виды отчетности с ним содержат остатки как по дебету, так и по кредиту. Поэтому оборотно-сальдовая ведомость формируется в отдельности по каждому из контрагентов, чтобы получить наглядное представление о характере взаиморасчетов с ними. На основании ОСВ формируют акты сверок.

Поскольку оборотно-сальдовая ведомость классифицируется как учетный регистр, она не имеет строго определенной формы. Но при ее формировании необходимо придерживаться следующих правил:

- При отображении кредитовых оборотов учитываются все операции, связанные с приобретением работ, услуг, товаров и прочих материальных ценностей от контрагентов, а также возврат авансового платежа в случае невыполнения ими факта поставки товара или оказания услуг предприятию. Необходимо привести все документы, включая приходные товарные накладные и счета-фактуры, по которым были оприходованы приобретенные предприятием ТМЦ или услуги. Сюда же попадает приход товара без сопроводительной документации, а также документы, поступившие до принятия на склад товарно-материальных ценностей.

- При отображении дебетовых оборотов учитываются все операции по оплате конкретному контрагенту — как авансовые платежи, так и исполнение долговых обязательств перед ним, возврат нереализованного или бракованного товара поставщику, зачет имеющихся требований. При заполнении ОСВ надо прописывать все платежные документы, по которым осуществлялся расчет с поставщиком (поручения, расходные кассовые ордера).

Обычно ОСВ представляют в виде отчетной таблицы с начальными и конечными остатками, оборотами за определенный период по счету или субсчетам, а также с развернутым сальдо. При этом сальдо по субсчету 60.01 (расчет с поставщиком) отражается в колонке «кредит», а сальдо по субсчету 60.02 (предоплата) будет отражен в колонке «дебет».

Если проводки сделаны неправильно, то в ОСВ будет показан отрицательный баланс (остаток со знаком «минус»). В этом случае надо найти и исправить ошибку.

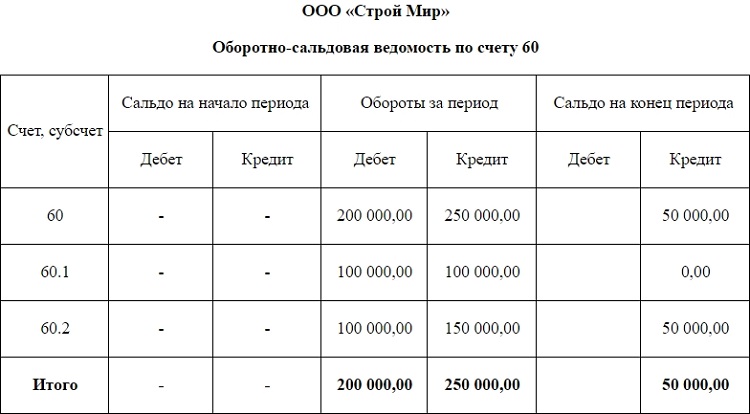

Вот образец простой оборотно-сальдовой ведомости:

Из ведомости видно, что сальдо на начало периода нулевое. У поставщика и получателя нет задолженностей друг перед другом. Обороты за период показывают, что получатель произвел предоплату на сумму 100000 руб., и расчет с поставщиком в размере 100000 р. по факту поставки товара на общую сумму 250000 руб. Сальдо на конец периода получилось кредитовое — это означает, что у организации возникла задолженность перед поставщиком на сумму остатка 50000 руб.

Осв 60 и 62 счета что это

Оборотно-сальдовая ведомость по счету 62 может быть сформирована как в общем виде, так и отдельно по каждому покупателю, в зависимости от требования организации.

Требования по ведению бухгалтерского учета обязывают отражать итоговые результаты в балансовой отчетности. Полученное кредитовое сальдо входит в пассив баланса, где отражаются обязательства организации. Если ОСВ 62 счета показывает, что остатки на конец периода носят дебетовый характер, данные заносятся в активную часть.

При этом стоит помнить, что необходимо периодически формировать проводки между субсчетами сч. 62, иначе данные в баланс могут попасть в искаженном виде. Это относится к случаям возникновения кредиторской задолженности благодаря полученным авансовым платежам.

Остаток по счету 62 в отрицательном значении быть не может. Задолженность носит либо кредитовый, либо дебетовый характер и формируется в соответствующих разделах баланса. Наличие же отрицательного «красного» сальдо свидетельствует о допущенной ошибке в автоматизированном учете.

Счет 62 в бухгалтерском учете

Для отражения в бухгалтерском учете аналитического анализа сведений об оплате и отгрузке между клиентом и исполнителем начинает заполняться регистр «Расчеты с покупателями и заказчиками» 62 счета.

Для систематизации и обобщения сведений хозяйственных операций между покупателями и поставщиками, бухгалтерия составляет аналитику учета счета 62. Каждый контрагент проходит индивидуальный анализ операций.

Можно детально проследить все операции, совершенные всеми участниками:

- отгруженные товары или предоставленные работы, услуги;

- произведенная оплата в сроки, указанные в договорах;

- просроченная оплата (дебиторская задолженность);

- авансы полученные;

- операции с векселями.

Детализация расчетных операций с покупателями-клиентами формируются на субсчетах:

- 01 – реализация или отгрузка продуктов;

- 02 – авансы, полученные от заказчиков;

- 03 – полученные долговые векселя.

Это часто используемые субсчета счета 62 для ведения предпринимательской деятельности. Каждая организация индивидуально формирует субсчета в зависимости от работы компании.

Значение оборотно-сальдовой ведомости

Внутренним бухгалтерским регистром, в котором содержится информация о движении по оборотам и остаткам за любой отрезок времени взаиморасчетов с покупателями, служит оборотно-сальдовая ведомость (ОСВ). Сформированная ОСВ счета 62 используется как база для предоставления акта сверки расчетов с покупателями.

Приведем пример ОСВ между МУП «Весна» и МКУ «Михайловский центр культуры»: на начало июня 2021 г. реализация товара и оплата в размере 25 513,18 руб. была отгружена и оплачена. Движение по датам указано в таблице. За июнь 2021 г. отгружен товар на сумму 12 520 руб., оплата за товар не поступила.

Итог: в ОСВ за июнь 2021 г. накопилась дебиторская задолженность за МКУ «Михайловский центр культуры» в размере 12 520 руб.

| Оборотно-сальдовая таблица по счету 62 за июнь 2017 г. | ||||||

| Итого развернутое | 25513,18 | 25513,18 | 12520,00 | 38033,18 | 25513,18 | |

| Счет | Начальное сальдо | Обороты за период | Конечное сальдо | |||

| Контрагенты | Дт | Кт | Дт | Кт | Дт | Кт |

| Документы расчетов с контрагентом | ||||||

| 62 | 25513,18 | 25513,18 | 12520,00 | 38033,00 | 25513,18 | |

| Муниципальное казенное учреждение «Михайловский центр культуры» | 25513,18 | 25513,18 | 12520,00 | 38033,00 | 25513,18 | |

| Реализация товаров и услуг 00000000293 от 27.04.2017 14:18:12 | 3830,18 | 3830,18 | ||||

| Реализация товаров и услуг 00000000459 от 18.05.2017 0:00:09 | 12165,00 | 12165,00 | ||||

| Поступление на расчетный счет 00000000006 от 23.05.2017 12:00:01 | 3830,18 | 3830,18 | ||||

| Реализация товаров и услуг 00000000460 от 24.05.2017 14:49:51 | 9518,00 | 9518,00 | ||||

| Поступление на расчетный счет 00000000007 от 30.05.2017 12:00:00 | 9518,00 | 9518,00 | ||||

| Поступление на расчетный счет 00000000008 от 30.05.2017 12:00:01 | 12165,00 | 12165,00 | ||||

| Реализация товаров и услуг 00000000462 от 15.06.2017 13:12:00 | 12520,00 | 12520,00 | ||||

| Итого | 12520,00 | 12520,00 | ||||

Пример оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость по счету 60, как и по иным счетам бухгалтерского учета, является учетным регистром. Бухгалтерское законодательство при этом не предусматривает единую форму таких регистров, а лишь устанавливает требования к их обязательным реквизитам. Напомним, что к обязательным реквизитам учетных регистров относятся (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование регистра;

- наименование организации, составившей регистр;

- дата начала и окончания ведения регистра или период, за который составлен регистр;

- хронологическая или систематическая группировка объектов бухучета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов.

Формы применяемых организацией регистров утверждаются в ее Учетной политике в целях бухгалтерского учета.

Оборотно-сальдовая ведомость является одним из наиболее популярных регистров бухгалтерского учета. В ней по конкретному счету учета приводятся следующие сведения:

- сальдо на начало периода (дебет/кредит);

- обороты за период (дебет/кредит);

- сальдо на конец периода (дебет/кредит).

Оборотно-сальдовая ведомость по счету 60 может быть представлена в следующем виде:

| Счет / Контрагенты / Договор | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Итого | ||||||

В условиях автоматизации и в зависимости от целей составления оборотно-сальдовой ведомости информация по счету 60 может быть представлена как только в разрезе субсчетов к счету 60, так и отдельных поставщиков и подрядчиков и даже расчетных документов, на основании которых возникла дебиторская или кредиторская задолженность. Детализированная оборотно-сальдовая ведомость является удобным инструментом управления и анализа дебиторской и кредиторской задолженности организации.

В продолжение темы, начатой в статье «Оборотная ведомость по счету 60», сегодня я хочу рассказать, как формируется оборотная ведомость по счету 62.

Счет 62 называется «Расчеты с покупателями и заказчиками», он активно-пассивный и его используют для отражения расчетов с покупателями за товары, продукцию или услуги.

В нашем примере, предприятие ООО «Веда» (наше предприятие) реализовало 10 единиц товара стол ООО «Конус» на общую сумму 35 400 рублей, включая НДС. Данная сумма отразилась по дебету счета 62 субсчет 01, который тоже называется «Расчеты с покупателями и заказчиками», но уже является активным. Соответственно, сумма 35 400 – это увеличение задолженности покупателя, ООО «Конус», перед нашим предприятием. И данная сумма будет показываться, когда формируется оборотная ведомость по счету 62.

Посмотреть какой из счетов является активным, а какой пассивным можно в плане счетов бухгалтерского учета в нижней части закладки Предприятие программы 1С Бухгалтерия 8 редакция 2.

Далее в нашем примере ООО «Конус» оплатило часть суммы за товары, в размере 20 000 рублей на расчетный счет нашего предприятия (ООО «Веда»). Эта сумма будет показываться по кредиту счету 62 субсчет 1, поскольку произошло уменьшение задолженности ООО «Конус».

Далее сделаем оборотку по счету 62. Оборотная ведомость по счету 62 формируется из верхнего меню «Отчеты», пункт «Оборотная ведомость по счету». Также ее можно сделать через закладку «Продажа». В правой нижней части этой закладки, которая называется «Отчеты», первый пункт – это ОСВ по счету 62.

Для того, чтобы сформировалась новая оборотная ведомость по счету 62 нажимаем на «Сформировать отчет» с зеленой стрелкой в левой верхней части регистра.

Рассмотрим получившуюся оборотку более подробно. По дебету счета 62 субсчет 1 отражена сумма 35 400 руб. На эту сумму мы реализовали товар ООО «Конус» и это увеличение его задолженности перед нашим предприятием. По кредиту указана сумма 20 000 руб. Это оплата ООО «Конус» нашему предприятию и на эту сумму произошло уменьшение задолженности ООО «Конус». Итоговое сальдо по счету 62 субсчет 1 «Расчеты с покупателями и заказчиками» указано по дебету. Дебетовое сальдо показываете задолженность ООО «Конус» перед нашим предприятием, ООО «Веда». Эта сумма составляет 15 400 рублей (увеличение задолженности на 35 400 руб. минус уменьшение задолженности на 20 000 руб.).

Таким образом, нами была сформирована оборотная ведомость по счету 62 и проведен анализ по нашему контрагенту ООО «Конус». Про формирование оборотной ведомости по счету 62 в ред. 3.0 .