Определения рентабельности

Рентабельность активов (англ. return on assets, ROA) — финансовый коэффициент, характеризующий отдачу от использования всех активов организации.

Коэффициент показывает способность организации создавать прибыль без учета структуры ее капитала (финансового левериджа), а также качество управления активами. В отличие от показателя рентабельности собственного капитала (ROE), данный коэффициент учитывает все активы организации, а не только собственные средства. Поэтому он менее интересен для инвесторов.

Рентабельность активов сильно зависит от отрасли, в которой работает организация. Для капиталоемких отраслей (электроэнергетика, железнодорожный транспорт) этот показатель будет ниже. Для предприятий сферы услуг, не требующих больших капитальных вложений и вложений в оборотные средства, рентабельность активов будет выше.

Рентабельность инвестированного капитала (прибыль на инвестированный капитал) (англ. return on capital employed, ROCE) — показатель отдачи собственного капитала и долгосрочно привлеченных средств, вложенных в коммерческую деятельность организации.

Обычно он необходим для сравнения эффективности работы в различных видах бизнеса и для оценки того, генерирует ли компания достаточно прибыли, чтобы оправдать стоимость привлечения заемных средств под определенный процент. Если процент по кредиту выше, чем рентабельность инвестированного капитала, то организация не сможет использовать кредит настолько эффективно, чтобы погасить проценты. Поэтому имеет смысл брать только те кредиты, процент по которым ниже рентабельности инвестированного капитала.

Рентабельность по EBITDA (англ. Earnings Before Interest, Taxes, Depreciation and Amortization) — прибыль до вычета процентов, налогов и амортизации. Коэффициент показывает финансовый результат организации, исключая влияние структуры капитала (процентов, уплаченных по кредитам), налогов и начисленной амортизации. EBITDA позволяет оценить денежный поток без такой неденежной статьи расходов как амортизация. Показатель полезен при сравнении предприятий одной отрасли, но имеющих различную структуру капитала. Инвесторы ориентируется на показатель EBITDA как на индикатор ожидаемого возврата своих вложений.

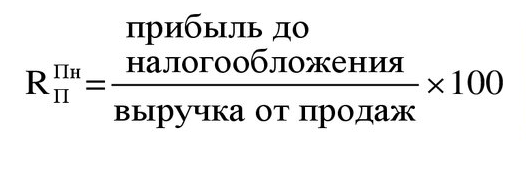

Рентабельность продаж по EBIT (англ. Earnings before interests and taxes) — величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки.

Этот коэффициент является промежуточным между валовой и чистой прибылью. Вычитание процентов и налогов позволяет сравнить различные предприятия без учета доли заемного капитала и налоговых ставок.

Нормальным считается положительное значение EBIT. Однако нужно учитывать, что после вычитания процентов и налогов может получиться убыток.

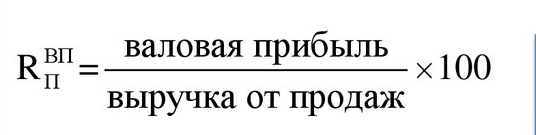

Рентабельность продаж по валовой прибыли (англ. Gross Margin, Sales margin, Operating Margin) — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

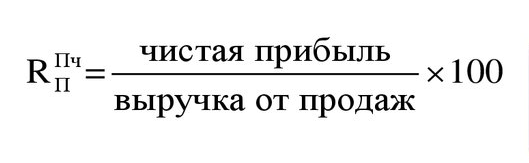

Рентабельность продаж по чистой прибыли (англ. Profit Margin, Net Profit Margin) — прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг).

Рентабельность производственных фондов (фондоотдача; англ. output/capital ratio) — показывает, сколько продукции производит предприятие на каждую вложенную единицу стоимости основных фондов. Чем выше фондоотдача основных фондов, тем ниже затраты на 1 рубль продукции. Показатель фондоотдачи зависит от отрасли, структуры и особенностей производства.

Рентабельность собственного капитала (англ. return on equity, ROE) — характеризует доходность бизнеса для его владельцев, рассчитанную после вычета процентов по кредиту.

Это важнейший финансовый показатель отдачи для инвестора и собственника бизнеса, показывающий, насколько эффективно были использованы вложенные в дело средства. В отличие от рентабельности активов (ROA), данный коэффициент характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.

На рентабельность собственного капитала влияет три фактора:

- операционная эффективность (рентабельность продаж по чистой прибыли);

- эффективность использования всех активов (оборачиваемость активов);

- соотношение собственного и заемного капитала (финансовый леверидж).

Коэффициент рентабельности собственного капитала сравнивают с процентом альтернативной доходности, которую мог бы получить собственник, вложив свои деньги в другой бизнес. Например, если бизнес приносит лишь 4% прибыли в год, а банковский депозит может принести 12% годовых, то встает вопрос о целесообразности дальнейшего ведения такого бизнеса. Чем выше рентабельность собственного капитала, тем лучше. Однако высокое значение показателя может получиться из-за слишком высокого финансового рычага, т.е. большой доли заемных средств и малой доли собственных, что плохо влияет на финансовую устойчивость организации.

Расчет коэффициента рентабельности собственного капитала имеет смысл только в том случае, если у организации имеется собственный капитал (т.е. положительные чистые активы). Иначе расчет дает отрицательное значение показателя, который слабо пригоден для анализа.

Определяем рентабельность активов (формула по балансу)

Рентабельность — это целая система показателей, которые характеризуют эффективность деятельности предприятия. Одним из таких показателей является коэффициент рентабельности активов. Его принято обозначать ROA (сокращение от английского return on assets).

Этот коэффициент демонстрирует, насколько высока отдача от средств, вложенных в имущество организации, какую прибыль приносит компании каждый рубль, инвестированный в ее активы.

В общем виде формулу расчета рентабельности активов можно представить так:

ROA = Пр / Ак × 100%,

ROA — рентабельность активов;

Пр — прибыль (для расчета берут либо чистую, либо прибыль от продаж, в зависимости от того, какая доходность интересует пользователя);

Ак — активы организации (как правило, для расчета используют среднюю стоимость активов за период).

Рентабельность активов — показатель относительный, выражается, как правило, в процентах.

Виды рентабельности активов

Рассчитывают 3 показателя рентабельности активов:

- рентабельность внеоборотных активов — обозначим ее ROAвн;

- рентабельность оборотных активов — ROAоб;

- рентабельность суммарных активов — ROA.

Далее рассмотрим формулы рентабельности активов по балансу.

Как рассчитать рентабельность внеоборотных активов (формула по балансу)

Внеоборотные активы — это так называемые длинные активы, которыми компания пользуется длительное время — более 12 месяцев. Такое имущество отражается в I разделе бухгалтерского баланса. Это основные средства, НМА, долгосрочные финансовые вложения и др.

При расчете рентабельности активов данной категории в знаменателе нужно отразить итог по разделу I — строку 1100. Тогда мы получим рентабельность всех имеющихся внеоборотных активов.

При необходимости можно проанализировать прибыльность активов отдельного вида, например основных средств или группы внеобротных активов (материальные, нематериальные, финансовые). В этом случае в формулу подставляют данные по строкам, в которых отражено соответствующее имущество.

Самый простой способ вычислить среднее значение стоимости активов — сложить показатели на начало и конец года и разделить сумму на 2.

Показатели прибыли для числителя формулы рентабельности активов нужно взять из отчета о финансовых результатах, всем известного под формой 2:

- прибыль от продаж — из строки 2200;

- чистую прибыль — из строки 2400.

Формула расчета рентабельности оборотных активов

Принцип расчета рентабельности активов этого вида такой же. В числитель формулы ставим нужную нам прибыль из отчета о финансовых результатах, в знаменатель — среднее значение стоимости оборотных активов. Если считаем рентабельность всех активов, берем итог раздела II актива баланса (строка 1200). Если интересует их отдельный вид — информацию из соответствующей строки второго раздела.

Зачем рентабельность активов бухгалтеру?

Принято считать, что по большей части показатель рентабельности активов интересует финансистов и аналитиков, которые проводят оценку эффективности бизнеса, ищут резервы роста. Однако немаловажен он и для бухгалтеров или налоговых специалистов компаний. Дело в том, что рентабельность, в том числе рентабельность активов, — это один из критериев оценки риска попадания в план налоговых проверок, предусмотренных приказом ФНС России от 30.05.2007 № ММ-3-06/333@. Критическим отклонением считается отклонение рентабельности активов организации от средней по отрасли на 10% и более.

Рентабельность активов по основным сферам деятельности с 2006 года приведена в приложении 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@. Посчитайте свою рентабельность активов и сравните ее со среднеотраслевой. Вдруг вы уже на контроле? Посмотреть среднеотраслевую рентабельность (скачать приложение 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@) можно на сайте налоговой службы.

Итоги

Расчет рентабельности необходим как для оценки эффективности вложений, так и для планирования взаимодействия с налоговыми органами. Если показатели рентабельности отклонятся от среднеотраслевых на 10% и более в меньшую сторону, то это означает, что организация попадает в зону риска и может быть включена в план выездных налоговых проверок.

О расчете других показателей рентабельности читайте в статьях:

Рентабельность активов, ROA

Основная формула расчета показателя Return on Assets (ROA) основана на отношении чистой прибыли и суммарных активов:

где:

Net Profit — годовая чистая прибыль

Total Assets — среднегодовая величина суммарных активов компании (иногда в расчетах также используется просто сумма активов на конец года)

В числителе формулы расчета ROA — чистая прибыль — доход акционеров уже после вычета процентов, начисленных на долги. Знаменатель включает весь капитал компании, в том числе и заемный. Из-за этого некоторые аналитики предпочитают изменить формулу расчета показателя и добавляют к чистой прибыли сумму начисленных за этот период процентов. Поскольку прибыль отображается после налога, то и из процентов они вычитают налог на прибыль. В результате формула приобретает следующий вид:

где:

Interest — проценты к уплате

Tax — ставка налога на прибыль

Встречается также и вариант, в котором вместо чистой прибыли используют прибыль до налога: это может быть операционная прибыль или EBIT. Но основным, наиболее распространенным вариантом показателя, можно считать расчет, в котором числитель содержит просто чистую прибыль.

Интерпретация значений ROA

Показатель ROA демонстрирует эффективность использования капитала, задействованного в деятельности компании. Суммарные активы в балансе всегда равны суммарным обязательствам, поэтому значение в знаменателе ROA можно интерпретировать и как активы, и как все обязательства и капитал, привлеченные для ведения бизнеса.

Величину ROA можно сравнивать со средневзвешенной стоимостью капитала компании или с требуемой доходностью ее акционерного капитала, но в обоих случаях надо учитывать, что рентабельность собственного капитала не совсем точно отражает эти процентные показатели.

В сравнении с доходностью собственного капитала отличие заключается в том, что знаменатель ROA включает все активы, в том числе и те, которые были профинансированы заемным капиталом. Следовательно, для ROA вполне допустимы значения меньше, чем требуемая доходность на собственный капитал.

Такая же картина наблюдается и в сравнении ROA с WACC . Средневзвешенная стоимость капитала учитывает доход, который получают владельцы как собственного, так и заемного капитала компании. Но показатель ROA (в своем основном варианте расчета) не учитывает проценты, которые получат кредиторы, то есть его величина будет ниже.

Из этого видно, что если значение ROA достигает требуемой доходности на собственный капитала или даже значения WACC, то обычно это отличный результат.

Распространенный подход — расчет ROA по конкурирующим компаниям одной отрасли , чтобы сравнить общую эффективность ведения их бизнеса. Чем выше ROA — тем эффективнее работает компания. А вот от отрасли к отрасли показатель ROA существенно меняется, поэтому сравнение компаний из разных отраслей не позволит делать выводы об эффективности.

Сравнение показателей ROIC и ROA

Показатель ROA демонстрирует рентабельность, с которой компания использует свои активы. Другой хорошо известный показатель из этой группы — рентабельность инвестированного капитала, ROIC. Однако между этими показателями есть два важных отличия:

- Показатель ROIC всегда основан на прибыли до вычета процентов по кредитам. Таким образом, он учитывает все доходы, которые могут быть использованы для оплаты капитала. А для расчета ROA обычно используется чистая прибыль.

- В расчете показателя ROA учитываются все активы, задействованные в деятельности компании. ROIC уделяет внимание главным образом долгосрочным источникам и лишь иногда затрагивает элементы оборотного капитала.

Если финансовый анализ проводят для оценки бизнеса, то чаще всего применяют показатель ROIC. Но для более широких целей, а особенно в случаях, когда акцент на финансовой устойчивости бизнеса, показатель ROA не менее популярен.

Пример расчета ROA

Вот как выглядит расчет ROA на примере фрагментов реальной отчетности компании:

Вы можете загрузить этот фрагмент расчета в Excel: roa.xlsx

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Рентабельность продаж (ROS): формулы и примеры расчета

Продажи в той или иной форме — неотъемлемая часть работы коммерческих организаций. Рентабельность продаж — показатель, необходимый для эффективного развития предприятия и своевременного выявления недостатков в работе сотрудников, ответственных за организацию продаж.

Определение

Рентабельность продаж (Return On Sales, Net Profit Margin, ROS) — коэффициент, который отражает процент чистой прибыли в выручке. Иначе говоря: в каждом рубле, полученном от продажи продукции, есть доля чистого дохода. ROS показывает именно эту долю.

Программа «1С:Управление торговлей» предоставляет своим пользователям целый ряд возможностей анализа продаж. Среди прочих есть отчет «Оценка рентабельности продажи».

В качестве базы для расчета берутся объем продаж или выручка. Эти данные легко получить из бухгалтерской отчетности (отчет о прибылях и убытках, форма №2).

Также может рассчитываться рентабельность продаж по:

- валовой марже;

- прибыли до уплаты налогов и процентов (ЕВIТDА);

- операционной прибыли;

- прибыли до налогов (ЕВIТ).

Цели расчета

Нюансы расчета и интерпретации ROS зависят от особенностей деятельности предприятия. В основном цели таковы:

- сравнение показателей в динамике (в качестве базы обычно берется удачный период, когда показатель рентабельности продаж устраивал руководство);

- сопоставление рентабельности продаж разных продуктов;

- сравнение данных компании с аналогичными показателями конкурентов;

- прогнозирование ROS для новых продуктов или услуг;

- получение информации, необходимой для варьирования ценовой политики;

- мониторинг деловой активности компании;

- выявление продуктов или услуг, которые не приносят компании должной прибыли, тормозят ее развитие.

Можно сказать, что ROS — один из индексов, показывающих экономическую состоятельность предприятия и эффективность использования имеющихся ресурсов (материальных, трудовых и других). Целесообразно использование этого показателя для краткосрочного планирования.

Формулы расчета

Есть несколько вариантов вычисления ROS. Выбирается наиболее подходящий в конкретной ситуации (исходя из целей анализа и имеющихся данных).

Формула расчета по чистой прибыли

Эту методику еще называют классической или Net Profit Margin. Расчет проводится так:

Результатом расчета становится объем чистой прибыли, полученной на каждый рубль, полученный от продаж. Этот коэффициент высчитывается после вычета :

- процентов;

- налогов;

- операций с ценными бумагами;

- прибыли/ убытка от участия в деятельности других предприятий;

- операционных расходов.

Если рентабельность продаж по чистой прибыли оставляет желать лучшего, ее можно скорректировать за счет:

- снижение стоимости привлечения средств;

- оптимизация расходов на маркетинг, рекламу;

- поиск и использование налоговых льгот;

- сокращение производственных расходов.

Формула расчета по валовой прибыли

Валовая рентабельность, в англоговорящих странах этот вариант называется Gross Profit Margin.

Результатом расчета становится сумма выручки после вычета из нее себестоимости произведенной продукции.

Достоинство расчета рентабельности продаж по валовой прибыли — сложность его намеренного искажения.

Обычно оценивают не полученный результат как таковой, а его динамику и соотношение с аналогичными показателями по отрасли.

Рост показателя говорит о том, что себестоимость снижается. Значит, растет эффективность управления ресурсами.

Более высокая рентабельность продаж по валовой прибыли, чем в среднем по отрасли, говорит о том, что руководство предприятия внедряет прогрессивные методики работы с производственными мощностями. Чего не делают другие игроки на этом рынке.

Формула расчета по прибыли до налогообложения

Этот вариант называется расчетом по бухгалтерской прибыли (Earnings before interests and taxes).

Вычислив этот показатель, можно сравнивать разные предприятия, исключив влияние на результат доли заемного капитала и налоговых ставок.

Также полезной при работе с этим вариантом расчета окажется следующая схема:

Нормы ROS

Жестко установленных норм данного показателя нет. Они могут варьироваться в зависимости от:

- сферы работы компании;

- стадии развития бизнеса или времени нахождения товара на рынке;

- масштабностью деятельности.

Важно! Отрицательное значение рентабельности продаж — недопустимо.

Чаще всего для конкретной сферы деятельности эксперты дают рекомендации по нормативным значениям рентабельности продаж.

Средними можно назвать такие результаты:

- 1-5% — низкая рентабельность, над увеличением которой надо работать;

- 5-20% — средний показатель, при котором предприятие может стабильно работать;

- 20-30% — высокая результативность работы.

Среднеотраслевыми можно назвать такие значения ROS:

- торговля, ритейл — около 18-20%;

- сельское хозяйство — около 20%;

- энергозатратные производства — около 3,5-8%.

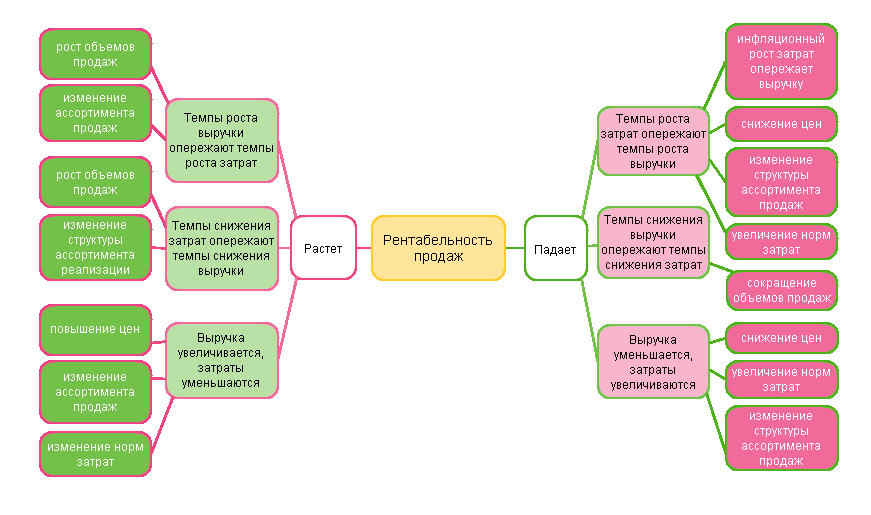

Анализ результатов расчета

Интерпретируя результаты, надо учитывать такую информацию:

- В большинстве случаев невысокая рентабельность продаж — свидетельство неправильной ценовой политики и невыгодной конкурентной позиции. Есть и исключения: ситуации, когда предприятие сознательно демпингует, чтобы вытеснить с рынка конкурентов и стать лидером.

- Неуклонное снижение ROS — признак того, что затраты следует снижать. Также улучшить ситуацию может пересмотр ассортимента и вывод из него продуктов, не приносящих прибыли. При этом необходимо принять во внимание и роль каждого из продуктов в обеспечении жизнедеятельности компании. Например, товар из категории “дойных коров” не будет демонстрировать быстрого роста ROS. Но именно он дает значительную часть финансовых средств. Товары из категории “звезд” на каком-то этапе могут перейти как в категорию “дойных коров”, так и в категорию “собак”. Анализ динамики рентабельности продаж поможет понять, какой из товаров необходимо исключить из ассортимента.

- Рост объема продаж, который не ведет к увеличению ROS — знак того, что в затратах компании чрезмерно велика доля непроизводственных расходов.

- У более масштабных предприятий с широким ассортиментом рентабельность продаж обычно ниже, чем у небольших фирм. Это нормально.

Рекомендации для повышения ROS

Чтобы рентабельность продаж оставалась стабильной или росла, можно использовать такие действия:

Показатель рентабельности активов (Показатель рентабельности пассивов)

Рентабельность (пассивов) активов (англоязычный аналог Return on Assets (ROA) — показывает эффективность использования активов компании для генерации прибыли. Высокое значение показателя свидетельствует о хорошей работе предприятия. Значение можно интерпретировать следующим образом: было получено Х копеек чистой прибыли на каждый рубль использованных активов. Рассчитывается как соотношение полученной чистой прибыли (или чистого убытка) к среднегодовой сумме активов. Информация о стоимости активов может быть получена из баланса, а информация о сумме чистой прибыли может быть получена из отчета о финансовых результатах (отчета о прибылях и убытках).

Нормативное значение:

Не существует единственного нормативного значения показателя. Необходимо анализировать его в динамике, то есть, сопоставляя значение различных годов за период исследования. Кроме этого, стоит сравнить значение показателя со значениями прямых конкурентов (которые имеют одинаковый размер по сумме активов или дохода).

Чем выше показатель, тем более эффективным является весь процесс управления, так как показатель рентабельности активов формируется под влиянием всей деятельности компании.

Значение показателя в России:

В России динамика показателя была следующей:

Рис. 1 Изменение показателя рентабельности активов в течение 1995-2017 гг., %

Очевидно, что рентабельность отечественных предприятий остается крайне низкой с 2008 года. Причинами этого является снижение цен на часть экспортной продукции, снижение объемов продаж экспортной продукции, ослабление внутреннего рынка и т.д.

Примечания и корректировки

1. Сумма активов может значительно колебаться в течение года, поэтому, если есть доступ к такой информации, необходимо учитывать значения на конец квартала, месяца или недели.

2. Некоторые авторы утверждают, что отрицательного значения рентабельности не бывает, поэтому в случае чистого убытка необходимо ставить ноль и отдельно считать показатели убыточности. Такой подход не верный, так как существует понятие отрицательной рентабельности.

Направления решения проблемы нахождения показателя вне нормативных пределов

Оптимизация структуры активов позволит сократить их объем и повысить рентабельность при условии, что объем генерируемой прибыли повысится или останется на предыдущем уровне.

Учитывая, что рентабельность активов формируется под влиянием абсолютно всех внутренних и внешних факторов, резервы повышения показателя могут находиться во всех сферах работы компании. В общем, необходимо работать в направлении снижения суммы расходов и повышения доходов.

Формула расчета:

Рентабельность активов = Чистая прибыль (Чистый убыток) / Среднегодовая сумма активов * 100 % (1)

Среднегодовая сумма активов = Сумма активов на начало года/2 + Сумма активов на конец года/2 (2)

Среднегодовая сумма активов = Сумма значений стоимости активов на конец каждого квартала / 4 (3)

Среднегодовая сумма активов = Сумма значений стоимости активов на конец каждого месяца / 12 (4)

Среднегодовая сумма активов = Сумма значений стоимости активов на конец каждой недели / 51 (5)

Среднегодовая сумма активов = Сумма значений стоимости активов на конец каждого дня / 360 (6)

В течение года сумма активов колеблется, поэтому формула 3 даст более точный результат, чем формула 2. Формула 4 – более точная, чем формула 3 и т.д. Выбор формулы зависит от информации, которая доступна для аналитика.

Пример расчета:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

| Баланс | На 31 12 2020 | На 31 12 2019 | На 31 12 2018 |

| Активы | |||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| ИТОГО ПО РАЗДЕЛУ I | 1564 | 1474 | 1385 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| ИТОГО ПО РАЗДЕЛУ II | 2513 | 2943 | 3253 |

| Баланс | 4077 | 4417 | 4638 |

| Отчет о финансовых результатах | На 31 12 2020 | На 31 12 2019 |

| Чистая прибыль | 743 | 651 |

Рентабельность активов (2020 г.) = 743/ (4077/2 + 4417/2)*100 = 17,49 %

Рентабельность активов (2019 г.) = 651/ (4638/2 + 4417/2) *100 = 14,38 %

В течение периода исследования рентабельность активов повысилось. Если в 2019 г. ОАО «Веб-Инновация-плюс» получила 14,38 копеек чистой прибыли на каждый вложенный рубль активов, то в 2020 г. – уже 17,49 копеек. Факторами такого повышения является оптимизация структуры оборотных активов, и повышение суммы чистой прибыли. В общем, деятельность компании была эффективной в 2019-2020 гг.