Оплата за третье лицо: какие нужны документы

oplata_za_trete_lico_kakie_nuzhny_dokumenty.jpg

Похожие публикации

Контрагент просит своего должника заплатить денежные средства не ему на счет, а перечислить их сторонней организации – сейчас такие ситуации не редкость. Отказать или можно согласиться? Если все же произвести оплату за третье лицо, какие нужны документы, чтобы обезопасить компанию от возможных рисков? Ответы на эти и подобные вопросы не так сложны, как кажутся.

Законодательство

Никаких ограничений ни в Гражданском, ни в Налоговом кодексах нет, запрета на оплату за третьих лиц в 2019 г. документы не содержат. Наоборот, есть подтверждение возможности таких действий: часть 1 статьи 313 ГК прямо указывает, что кредитор должен принять оплату от третьего лица за должника, если таковая обязанность возложена должником на третье лицо. Исключение – если в договоре оговорено, что оплата производится лично должником (ч. 3 ст. 313 ГК), в таком случае кредитор не обязан (но может) принять платеж.

О том, что за третье лицо можно оплатить налоги, говорится в части 1 статьи 45 НК, а части 8 и 9 этой же статьи расширяют толкование – уплачивать разрешено не только налоги, но и пени, штрафы, сборы и страховые взносы. Произвести платежи в бюджетную систему позволяют и банковские правила. Уже во всех финансовых организациях, обслуживающих компании и ИП, программные средства позволяют провести такие платежные документы.

Оплата за третье лицо – документы

Если организация решит перечислить денежные средства за третье лицо, то необходимо подкрепить намерение и действия соответствующими документами. Для этого:

должник должен прямо заявить кредитору, что третьим лицом перечисляются денежные средства по его (должника) обязательствам для дальнейшего учета расчетов между всеми участниками (при этом согласие кредитора в большинстве случаев не требуется);

производящая оплату сторона для правильного заполнения платежных документов должна иметь реквизиты компании, куда отправляются денежные средства, и знать назначение платежа;

необходимо, чтобы получатель верно учел поступившие средства по контрагенту и договору, в рамках которого производится оплата;

после перечисления всем трем сторонам нужно провести сверку взаимных расчетов.

Если ничем не подтверждать оплату, то в дальнейшем любая из сторон может столкнуться с претензиями и даже судебными разбирательствами, например, по ст. 395 ГК – за пользование чужими денежными средствами (с виновной стороны удерживаются еще и проценты за пользование) или из-за санкций по договору за несвоевременное исполнение обязательств.

Оплата товара третьим лицом за покупателя: документы

Совершаемые операции надо правильно оформить.

При расчетах за товары сначала основной должник «А» должен направить своему контрагенту «Б», имеющему перед ним задолженность, соответствующее письмо (на фирменном бланке) с просьбой произвести оплату третьему лицу «В». Такое письмо содержит следующие данные:

наименование всех сторон (кем и за кого будет производиться платеж, а также кому он предназначен);

изложение просьбы о платеже в счет имеющейся задолженности;

сумма обязательства и срок уплаты;

реквизиты счета, номер и дата договора или другого документа, на основании которых платеж может быть правильно идентифицирован; хорошо, если будут обозначены те товары (их группа), за которые нужно перечислить деньги;

полные банковские реквизиты стороны, получающей денежные средства (ИНН, КПП, расчетный счет, БИК и корсчет банка).

Желательно привести в письме и образец заполнения поля «Назначение платежа», в котором будет написано, что деньги перечисляются именно за должника по соответствующему договору (образец такого письма можно найти здесь). Некоторые налоговые инспекции рекомендуют указывать, кроме названия, и ИНН третьего лица – во избежание дополнительных вопросов.

Основной должник «А» должен оставить себе копию письма, а оригинал будет храниться у контрагента «Б».

После перечисления суммы плательщик «Б» направляет своему контрагенту «А» копию платежного поручения с отметкой банка для отчета о совершенных действиях и в целях учета произведенных расчетов. Можно сопроводить его письмом, чтобы оставалось подтверждение направления, хотя это и необязательно.

И последнее, что стоит обязательно оформить – акты сверки. У лица, за которого производилась оплата (А), остается два акта: один с плательщиком (Б), второй с получателем (В) денежных средств. Эти документы будут свидетельствовать, что все расчеты между сторонами учтены верно. Важно, чтобы подписаны они были уполномоченными представителями.

При оплате за услуги третьему лицу оформление документов практически не отличается от приведенного выше порядка, единственное, что в назначении платежа указываются, за какие услуги, а не товары, перечисляются деньги.

Нужно ли подтверждение получателю

Иногда контрагент-получатель требует от плательщика, с которым его не связывают договорные обязательства, письмо о зачете платежа на должника, чтобы подстраховать себя от претензий со стороны перечисляющей компании. Такое действие оправдано, если в платежном документе приведены неполные данные, не позволяющие однозначно трактовать, за что получены деньги. Однако сам факт перечисления средств (с полной и точной расшифровкой за кого и в счет каких обязательств оплачивается) служит достаточным основанием для их зачета по должнику. Поэтому требовать такое письмо от постороннего, по сути, лица представляется излишним.

Более верным будет (если все же организация решит дополнительно обезопасить себя) взять письмо от своего контрагента – покупателя с просьбой разрешить произвести оплату не ему самому, а третьему лицу с подробным указанием, кто и за что именно, в каком размере уплатит.

Такой порядок и уже сложившаяся деловая практика показывают, что нет ничего страшного и незаконного, когда производится оплата третьим лицом. Это может быть даже удобно для сторон договора – денежные средства поступают быстрее, минуя дополнительные обороты по счетам участников, а при правильном оформлении, претензий не возникает ни у сторон, ни у налоговых инспекций.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Как составить письмо об уплате за третье лицо

Письмо об уплате за третье лицо — это документ, извещающий кредитора о совершении платежа за должника. Гражданское законодательство позволяет производить расчеты по задолженности сторонним организациям.

В каком случае готовят письменное извещение организации-кредитора

Если законом или договором не установлено, что лицо, у которого образовалась задолженность, обязан исполнить возникшие обязательства лично, он вправе попросить другую организацию погасить за него долг. Организация-кредитор обязана принять такое исполнение (ст. 313 ГК РФ). Но в дополнение следует получить письменные доказательства того, что полученные средства — это деньги, перечисленные за должника.

Если в платежном поручении на перечисление денежных средств не указано, что деньги перечислены за должника, кредитор запрашивает у организации, погасившей задолженность, письмо-подтверждение о том, что она заплатила за организацию, имеющую долг. На практике кредиторы просят письмо-подтверждение даже в случае, если платежное поручение содержит всю необходимую информацию.

Кто, кому и в какие сроки направляет письменные извещения

Письмо-подтверждение об уплате за третье лицо, составленное организацией, перечислившей денежные средства, направляется кредитору после запроса от должника и проведения оплаты.

Компания с имеющейся задолженностью письменно уведомляет кредитора о том, что она обратилась с просьбой к другой организации погасить ее долг. Схематично это выглядит следующим образом:

Как составить письменное обращение

Унифицированной формы не предусмотрено. Организация вправе разработать собственный образец письма об уплате за другое юридическое лицо и утвердить его в учетной политике. Включите в документ следующие обязательные реквизиты:

- наименование кредитора, его адрес;

- номер и дату платежного поручения;

- сумму, перечисляемую кредитору;

- наименование должника;

- указание на перечисление средств за нарушителя;

- реквизиты письма компании, у которой числится долг;

- основание возникновения обязательства;

- подпись руководителя организации, перечисляющей денежные средства;

- дата и печать компании.

Образцы

Актуальный образец письма о платеже за другую организацию от должника плательщику:

| Исх. № ____ | от ___________________ |

Просим уплатить поставщику ООО «___________» (ИНН/КПП __________, ОГРН _____________, расчетный счет _______________ в ПАО «Банк», к/с ___________, БИК ____________) за товар по договору №___ от ___________ денежные средства в размере _______ (__________________________) рублей.

Возврат денежных средств гарантируем.

Главный бухгалтер ООО «_________» __________________ /Ф. И. О./

Генеральный директор ООО «________» _______________/ Ф. И. О./

Подтверждение составляется на фирменном бланке компании. Кроме обязательных реквизитов, составители указывают юридический адрес, ИНН, фамилию, имя и отчество руководителя и основание возникновения обязательства. Это необходимо, чтобы идентифицировать кредитора и платеж: иногда банк расценивает такие поступления как ошибочное перечисление денежных средств.

В качестве основания возникновения денежного обязательства указывают реквизиты договора. Если стороны не оформляли соглашение и денежное обязательство возникло на основании выставленного кредитором счета, указываются реквизиты счета.

При погашении долга компании-должнику следует запросить у компании-кредитора расписку в получении платежа, которую последний обязан выдать (п. 2 ст. 408 ГК РФ).

Вот для примера образец письма должнику:

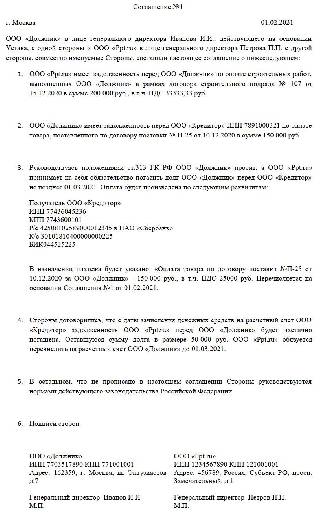

А это образец письма об оплате от третьего лица (должника):

А так выглядит соглашение о платеже с третьим лицом, заключенное между компанией, у которой имеется долг, и его контрагентом, который погашает денежное обязательство.

Какие подготовить документы, чтобы не было претензий у налоговиков

Компании-кредитору следует хранить у себя следующие документы:

- подтверждение от контрагента, погашающего долг за третье лицо;

- уведомление от третьего лица с информацией о том, что за него погасят долг;

- платежное поручение с отметкой банка;

- договор, в рамках которого производится погашение денежного обязательства.

Компании, обращавшейся за погашением ее долга, следует хранить у себя следующие документы:

- письмо с просьбой контрагенту уплатить долг или соглашение с фирмой, погашающей долговые обязательства;

- копию подтверждения, направленного кредитору;

- копию платежного поручения с отметкой банка;

- договор, в рамках которого производятся расчеты.

Контрагенту, погашающему денежное обязательство третьего лица, следует хранить у себя письмо с просьбой контрагента уплатить его долг, соглашение с этим контрагентом, оригинал платежного поручения и оригинал запроса, направляемого компании-кредитору.

Оплата за третье лицо — проводки

Как законодательство влияет на нюансы бухгалтерского учета оплаты за третье лицо?

На порядок производимых бухгалтерских проводок при оплате за третьих лиц могут оказать влияние нормы законодательства.

Закон не запрещает компании или ИП погашать обязательства третьих лиц. Тонкости этой процедуры описаны в ст. 313 ГК РФ. Но есть ограничение для такой операции — наличие в законе или договоре между сторонами оговорки об обязательном исполнении обязательств лично участниками сделки. Если такое условие есть, дополнительные проводки в учете контрагентов не понадобятся — все перечисления в рамках договора будут происходить без участия третьих лиц.

Хотя финансово поддержать должника третьему лицу никто не запрещает. Деньги на уплату долга это лицо может перечислить, например, в рамках договора займа. В таком случае расчеты между должником и третьим лицом будут производиться в рамках договора займа с применением присущих этому виду договора бухгалтерских проводок.

Какие проводки применяются при отражении в учете займов, узнайте из этого материала.

Какие производятся проводки при оплате за 3-е лицо, расскажем далее.

Перевод денег кредитору по просьбе поставщика: пример проводок у плательщика и должника

Какими отразить проводками оплату за третье лицо? Погашение долга за третье лицо затрагивает в учете плательщика, должника и кредитора в большинстве случаев:

- счета расчетов (60,62, 76 и т. д.)

- счета учета расходов (44, 26, 91 и др.);

- платежные счета (50, 51, 55).

Разберемся с проводками при оплате третьему лицу по просьбе поставщика на примере.

ООО «Пантера» реализовало партию товара стоимостью 350 000 руб. (себестоимость товара — 286 000 руб.) в адрес ПАО «Ягуар». При этом ООО «Пантера» задолжало ИП Завгородний П. Н. за аренду производственных помещений такую же сумму. ООО «Пантера» обратилось к руководству ПАО «Ягуар» с просьбой перечислить задолженность за поставленный товар напрямую на расчетный счет его арендодателя в счет погашения задолженности по арендной плате.

Как ООО «Пантера» отразит эту операцию в своем учете, показано на рисунке ниже (для упрощения примера считаем, что НДС в расчетах не участвует):

Такие проводки применяются при оплате за поставщика третьему лицу в учете самого поставщика. Какие при этом требуется сделать проводки у плательщика при оплате за третье лицо, смотрите ниже:

В учете кредитора проводки будут еще проще. На основании уведомления должника и выписки из банка о полученной от третьего лица сумме он закроет задолженность должника. Никакие дополнительные проводки не потребуются.

Какое документальное обоснование подобных операций потребуется, узнайте далее.

Какими проводками отражаются операции по договору передачи дебиторской задолженности (цессии), узнайте из этой статьи.

Какие документы обоснуют проводки по оплате долга третьего лица?

Оплата долга за третье лицо, как и любая хозяйственная операция, подлежит отражению в учете у всех сторон, задействованных в процедуре погашения долга. Чтобы сделанные в учете записи были обоснованы, нужны подтверждающие документы.

Необходимо отметить, что возможность уплаты долга третьим лицом может быть изначально предусмотрена договором. Однако только этого недостаточно для обоснованного отражения операции в учете.

В целом можно назвать несколько документов-оснований в такой ситуации:

- Письмо от должника к плательщику с просьбой погасить задолженность перед кредитором по указанным реквизитам.

Образец письма об оплате третьему лицу подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к образцу.

2. Договор — поручение на оплату.

Этот документ желательно оформить для подтверждения операции погашения долга. Обычно его требуют налоговые инспекторы при проверках. Хотя в законодательстве отсутствует требование об обязательном оформлении такого договора при оплате задолженности третьего лица.

- Копия платежного поручения, подтверждающая произведенный платеж.

Копия платежки с отметкой банка об исполнении платежа будет служить доказательством погашения долга и подтверждать не только дату и сумму платежа, но и фактического плательщика и получателя денег.

В платежном поручении должна быть правильно сформулирована назначение платежа — указано, что перечисление денег производится в счет погашения долга за другое лицо. Потребуется перечислить реквизиты должника, позволяющие без затруднений его идентифицировать (наименования, ИНН и т. д.).

Иначе полученная кредитором сумма может быть отнесена к необоснованному обогащению, и ее придется вернуть.

Пример формулировки назначения платежа при оплате за третье лицо привели эксперты КонсультантПлюс. Оформите пробный доступ к К+ бесплатно.

Когда на сумму необоснованного вознаграждения нужно выставить счет-фактуру, узнайте здесь.

- Уведомление в адрес кредитора о произведенном платеже и акт сверки взаиморасчетов с ним.

Этими документами компания, долг которой оплачен третьим лицом, подтвердит обоснованность отражения в учете факта погашения кредиторской задолженности.

Какие нужно сделать в учете проводки при оплате за третьих лиц налоговых долгов, расскажем в следующем разделе.

Налоговые платежи за третье лицо: проводки у должника

Ни один другой платеж не требует строгого выполнения платежных сроков, как группа налоговых платежей (налоги, сборы, страховые взносы). Если с контрагентом в большинстве случаев можно договориться по поводу переноса сроков или добиться рассрочки платежа, с налоговыми платежами дело обстоит намного сложнее. За просрочку налоговых платежей налогоплательщик страдает по всем направлениям:

- Материально — вынужден уплачивать пени и штрафы за любое опоздание с налоговыми платежами (в том числе при просрочке в 1 день).

- Репутационно — благодаря сервису «Прозрачный бизнес» информация о неуплаченных налогоплательщиком налогах, сборах и взносах не является закрытой. Заинтересованные лица при оценке потенциального партнера при наличии такой информации могут решить вопрос потенциального партнерства не в его пользу.

- В основной хозяйственной деятельности — если компания планирует участвовать в конкурсах на получение выгодных для себя заказов. Среди обязательных критериев отбора претендентов для исполнения заказа может быть требование об отсутствии неуплаченных налогов и сборов.

В результате вопрос своевременного погашения налоговых платежей для большинства налогоплательщиков стоит всегда остро. И возможность погашения таких сумм третьими лицами приобретает особую актуальность. Тем более что с 2017 года такая возможность напрямую предусмотрена в ст. 45 НК РФ.

В бухучете налогоплательщика, за которого перечисляются налоговые платежи, производятся следующие записи:

Какие документы налоговики рекомендуют оформлять в таких случаях, узнайте из этих публикаций:

- «Уплата налогов за третье лицо — зачем ФНС просит заключать договор?»;

- «ФНС разработала правила оформления платежек при уплате налогов за третьих лиц».

Проводки у плательщика при погашении чужих налоговых долгов

В предыдущем разделе мы разобрались с проводками, производимыми налогоплательщиком при погашении третьим лицом его налоговой задолженности. Какие записи нужно произвести в такой ситуации в своем бухучете плательщику?

Схема проводок в учете плательщика показана на рисунке ниже:

Существует ограничение при уплате налоговых сумм за должника — погасить налоговый долг за третье лицо можно только деньгами. Направить на эти цели собственную налоговую переплату не получится. В налоговом законодательстве такой способ погашения налоговой задолженности за третье лицо не предусмотрен (письмо Минфина России от 18.06.2018 № 03-02-07/1/41421).

А можно ли уплатить за третье лицо налоговые долги, которые возникли ранее 2017 года — момента, начиная с которого в законодательстве прописали возможность уплаты за третьих лиц налогов и страховых взносов? Налоговики не возражают и признают такие платежи легитимными.

Какие аргументы позволяют оплачивать прошлые налоговые долги за третьих лиц, мы рассказываем здесь.

Итоги

Факт оплаты за третье лицо проводками отражается в бухучете и у плательщика, и у кредитора, и у должника. Плательщик сначала отражает перечисление денег кредитору за должника по его просьбе, а затем проводит взаимозачет (если он сам был должен поставщику). Если изначально долга не было, закрывает возникшую задолженность при получении денег или иных активов от поставщика (должника). Должник и кредитор задействуют в этой операции учетные счета в зависимости от вида задолженности и иных нюансов учетного и законодательного характера.

Все операции на счетах бухучета должны подтверждаться документально, поэтому договоренности важно оформить письменно и сформировать полный пакет бумаг (платежные поручения, письма, договоры и т. д.).

Договор на оказание услуг: оформление, заключение, расторжение + бланк

Услуги — это когда материального результата нет или он неотделим от процесса. Это образовательные курсы, маркетинговые исследования, продвижение сайтов, туризм.

Исполнитель заключает с заказчиком договор возмездного оказания услуг по правилам Главы 39 ГК РФ. Эти общие правила можно менять и уточнять под свою деятельность. В статье расскажем, как улучшить шаблон договора, чтобы точно получить оплату и защитить себя от лишней работы.

Обратите внимание. От услуг отличаются работы — деятельность с материальным результатом. Для выполнения работ оформляют договор подряда. Как грамотно составить договор подряда читайте в отдельной статье.

Формально научные исследования, перевозка людей и грузов, хранение, деятельность по поручению и комиссии — не услуги. Для них не подойдут рекомендации из нашей статьи.

Как заполнить договор

Термины и определения

В некоторых сферах деятельности есть специальные термины. В первом разделе договора объясняют их значение. Это нужно, чтобы стороны точно знали, по поводу чего договорились, а также на случай судебного спора.

Например, в договоре на маркетинговые услуги стоит объяснить, что такое целевая аудитория, оценка лидов, как расшифровывается слово e-commerce.

Предмет договора

Предмет — это конкретная платная услуга исполнителя для заказчика. Заказчик не вправе требовать больше, чем указано в предмете. Без предмета считается, что стороны не договорились — ст. 779 ГК РФ. В случае спора суд заставит исполнителя вернуть аванс, и работа будет сделана зря.

При описании предмета опасно ограничиваться общими формулировками. Заказчик поймёт неправильно — и будет конфликт. Напишите, какие именно действия выполните и в каком объёме. Можно добавить цель, ссылки на применяемые методики, точное время оказания.

Коротко предмет и цель пишут в одноимённом разделе договора. Остальное можно вынести в подходящее приложение — техническое задание, сценарий, график учебных занятий, заявку на уборку. Под приложением стороны расписываются.

В предмете договора: «Исполнитель обязуется в интересах Заказчика провести оптимизацию сайта site.ru в поисковых системах Yandex.ru и Google.ru, а Заказчик — принять и оплатить услуги».

В техническом задании: «Провести исследование проблем продвижения site.ru в поисковых системах. Разработать алгоритм продвижения сайта по ключевым словам. Согласно составленным рекомендациям отредактировать все статьи раздела «Блог», которые опубликованы до 29 мая 2021 года включительно».

Срок оказания услуг

Договоры на оказание услуг бывают с конкретным сроком и на неопределённый срок.

В некоторых случаях обязательно указывать конкретный срок — например, в сфере образования и общепита.

Например, в договоре на услуги репетитора срок можно написать так:

Период занятий с 15.01.2021 по 31.05.2021 года. Дни занятий: вторник и четверг с 17:00 до 19:00.

В договорах с неопределённым сроком лучше сослаться на документ, по которому определяют время оказания услуги.

Например, в услугах на уборку квартиру укажите, что дата и время прихода клинера согласовываются в заявке Заказчика.

Место оказания услуг

По общему правилу исполнитель оказывает услуги в месте своего нахождения согласно ст. 316 ГК РФ. Если зарегистрированы в одном месте, а работаете в другом — зафиксируйте это в договоре.

Если услуга выездная и для её оказания что-то нужно, пропишите требования к помещению.

Диджея наняли на корпоратив. Он прописал в договоре требования к помещению: наличие электропитания для подключения музыкального оборудования, стол и стул для диджея. А ещё доступ в зал за 2 часа до начала праздника, чтобы порепетировать.

Цена услуг и срок оплаты

В договоре прописывают общую стоимость услуг, срок оплаты аванса и окончательного расчёта.

При большом перечне услуг каждую оценивают отдельно. Или разбивают процесс на этапы. Вдруг окажете услуги неполностью — будет легко рассчитать размер оплаты.

Пример условия о цене на мытьё окон в квартиры:

Цена услуг по настоящему договору составляет 1500 рублей за мытьё окон и 1000 за мытьё балкона.

Заказчик в течение трёх банковских дней после подписания акта оказанных услуг перечисляет на расчётный счёт Исполнителя оплату, указанную в акте.

Когда услуги тянутся годами, предприниматели задумываются об инфляции. Как проиндексировать цену? В одностороннем порядке это делать запрещено. Зато в договоре можно согласовать порядок уведомления заказчика об увеличении стоимости. И прописать, что при отказе заказчика договор считается расторгнутым.

При изменении стоимости услуг Исполнитель уведомляет Заказчика по электронной почте не позднее семи дней до вступления изменений в силу. Заказчик в этом случае вправе отказаться от услуг.

Исполнитель не вправе менять стоимость оплаченных Заказчиком услуг до их полного исполнения.

Порой оказать услугу невозможно. Если виноват заказчик — он всё равно платит полную сумму. Если случился форс-мажор, заказчик платит за оказанные услуги и возмещает ваши расходы. Это ст. 781 ГК РФ.

Уточните эти правила в договоре. Пропишите обязанности заказчика. В разделе об оплате напишите: если заказчик не выполняет обязанности и в результате невозможно оказать услуги — он всё равно всё оплачивает в полном объёме.

Неявка Ученика на занятия без уважительной причины не является основанием для перерасчёта стоимости услуг или проведения дополнительного урока.

Порой приготовление к услуге стоит денег. Например, команда видеооператоров арендует фургон для перевозки камер, штативов, светильников. В договоре прописывают стоимость аренды фургона, чтобы её компенсировали при форс-мажоре.

Кто оплачивает расходы

По умолчанию все траты, связанные с оказанием услуги, лежат на исполнителе — ст. 783, 704 ГК РФ. Это правило можно менять в договоре: частично или полностью переложить обязанность на заказчика.

Если ваша услуга предполагает проезд исполнителя, покупку материалов, оплату электроэнергии, включите эти затраты в стоимость услуг или измените условия о расходах в договоре.

В случае необходимости выезда в другие населённые пункты Заказчик оплачивает проезд и проживание Исполнителя.

Обязанности заказчика

Бывает, оказать услугу без заказчика невозможно. А в некоторых видах услуг заказчик — активный участник. Ученик делает задания репетитора, компания присылает данные для маркетингового исследования, хозяин впускает клинера в квартиру. По закону это называется содействием заказчика.

Заказчик обязан содействовать исполнителю на условиях договора. Иначе исполнитель вправе требовать возмещения убытков, увеличения цены услуги и отказаться от договора. Это следует из ст. 783, 718, 719 ГК РФ.

Пропишите в договоре конкретные обязанности заказчика. Не бойтесь занудствовать и углубляться в детали, если от этого зависит возможность и качество оказания услуг. В этот же пункт добавьте последствия неисполнения.

Пример набора обязанностей заказчика в договоре на образовательные услуги

— соблюдать учебную дисциплину и общепринятые нормы поведения;

— посещать занятия согласно заранее составленному учебному расписанию, иметь на занятиях необходимую учебно-методическую литературу;

— выполнять задания по подготовке к занятиям, заданные на дом Исполнителем.

В случае неисполнения Заказчиком установленных настоящим пунктом обязанностей, исполнитель вправе в одностороннем порядке отказаться от исполнения договора, а Заказчик обязан оплатить прошедшие уроки.

Исполнитель обязан предупредить заказчика, что предоставленная информация не годится для работы, а его указания могут снизить качество услуги — ст. 781, 716 ГК РФ.

Уточните, в какой срок заказчик после предупреждения исполнителя дополняет информацию или изменяет указания. Добавьте, что по истечении срока исполнитель отказывается от договора в одностороннем порядке.

Кто фактический исполнитель

По умолчанию исполнитель обязан оказать услугу лично — ст. 780 ГК РФ. Для предпринимателя и организации это значит, что исполнять будут их работники.

Если привлекаете сторонних специалистов или другие организации, прямо укажите это в договоре.

Исполнитель вправе привлекать к оказанию услуг третьих лиц без согласия Заказчика.

Приёмка услуг

Окончание услуги лучше оформить актом по ст. 720 ГК РФ. В нём пишут точный перечень и объём оказанных услуг и переданный результат, если есть.

Акт приёмки — это основание для оплаты. Если услуги оплачиваются один раз, акт тоже будет один. При длящихся услугах, например, при ежемесячной оплате, приёмку работ по акту тоже делают ежемесячно.

Согласуйте, в какой срок заказчик подписывает акт и указывает замечания. Здесь же — допустимое количество доработок. Укажите, в какой срок услуги считаются принятыми и подлежат оплате, если заказчик не подписал акт и не высказал замечания.

Не позднее третьего числа каждого месяца Исполнитель предоставляет Заказчику акт оказанных услуг.

Заказчик не позднее пяти дней с даты получения акта обязан подписать его и вернуть один экземпляр Исполнителю. Или направить замечания к услуге и срок их устранения в письменном или электронном виде.

Количество доработок не может быть больше двух.

В случае неподписания заказчиком акта и непредоставления замечаний в течение семи дней с момента уведомления исполнителя, услуги считаются принятыми и подлежат оплате.

Ответственность исполнителя за качество

Когда услуга оказана с отступлениями от договора или результат непригоден для использования, заказчик предъявляет исполнителю требования из ст. 723 ГК РФ:

— бесплатно устранить недостатки или оказать услугу заново;

— сделать скидку на услугу;

— самостоятельно исправить недостатки или привлечь другого исполнителя и потребовать возмещения расходов — если это право написано в договоре;

— отказаться от договора и потребовать назад оплату — если исправлять недостаток бессмысленно или исполнитель не устранил его в согласованный срок.

Напишите в договоре, что исполнитель не возмещает расходы заказчика на исправление недостатков третьими лицами. Но при этом готовьтесь к устранению недостатков своими силами. Иначе у заказчика появится право привлечь другого исполнителя за ваш счёт. Так сказал Верховный суд РФ в Обзоре судебной практики № 2 от 26.04.2017 г.

Другая ситуация с потребителями — клиентами, сделавшими заказ для личных или семейных нужд. Потребители всегда могут нанять другого исполнителя, если у вас проблемы с качеством, по ст. 29 Закона о правах потребителей.

Порядок одностороннего отказа от договора и возмещения убытков

Момент отказа от договора на услуги прописан в ст. 782 ГК РФ.

Заказчик вправе отказаться от договора в любой момент, оплатив исполнителю понесённые расходы. Исполнитель тоже вправе отказаться в любой момент, но вместе с эти должен компенсировать заказчику все убытки.

Знаете заранее, какие расходы будет оплачивать заказчик — напишите об этом в договоре. Это затраты на проезд, покупку инвентаря, стоимость работы сотрудников исполнителя.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Где судиться

Заказчик и исполнитель могут находиться в разных городах. В случае спора один из них поедет в суд в другой город.

По общему правилу иск подают по месту жительства ответчика. В договоре «подсудность» можно изменить. Проверьте, что в шаблоне договора не указаны неудобные для вас условия.

Исключение — иски от потребителей. Потребители всегда могут выбрать суд в своём регионе по ст. 17 Закона о правах потребителей. Это надо помнить и учитывать.

Статья актуальна на 28.01.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур