Отражение авансов поставщику в бухгалтерской отчетности в 1С:Бухгалтерия 8 редакция 3.0

В последнее время происходят значительные изменения в законодательстве по бухгалтерскому учету. Так например, с 1 января 2021 года в бухгалтерском учете начал применяться Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы», утвержденный Приказом Минфина России от 15.11.2019 № 180н. А 17 сентября 2020 года Минфин России Приказом № 204н утвердил Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Эти Федеральные стандарты бухгалтерского учета должны применяться в бухгалтерском учете, начиная с отчетности за 2022 год. Однако, организации могут начать применять эти Стандарты до указанного срока.

Изменения в бухгалтерском или налоговом законодательстве всегда приводят и к изменению алгоритма работы бухгалтерских программ. Изменений, как мы предполагаем, планируется много. В предыдущей статье мы рассмотрели изменения в бухгалтерском учете и изменения в программе, связанные с учетом спецодежды и спецоснастки. Сегодня мы рассмотрим еще одно изменение в программе 1С:Бухгалтерия 8 редакция 3.0, которое произошло в релизе 3.0.88, и связанно это изменение с появлением новых ФСБУ.

В каждом ФСБУ есть целые разделы, посвященные раскрытию информации в бухгалтерской (финансовой) отчетности. В пп. ж п. 45 ФСБУ 5/2019 «Запасы» говорится об авансах, предварительной оплате, задатках, уплаченных организацией в связи с приобретением, созданием, переработкой запасов. В пп. г п. 23 ФСБУ 26/2020 «Капитальные вложения» содержатся подобные требования. В бухгалтерской (финансовой) отчетности должна раскрываться информация об авансах, предварительной оплате, задатках, уплаченных организацией в связи с осуществлением капитальных вложений.

Таким образом, исходя из требований ФСБУ 5/2019 «Запасы» и ФСБУ 26/2020 «Капитальные вложения» авансы, выданные поставщикам, должны отображаться в бухгалтерской отчетности обособленно по видам активов, которые организация ожидает получить от поставщика.

Рассмотрим пример.

Организация «Рассвет» в первом квартале 2021 года выплатила организации «Поставщик» авансы на общую сумму 960 000 рублей, в том числе НДС 20% (160 000 рублей).

Организация является плательщиком НДС. Поэтому от поставщика были получены счета-фактуры на аванс и вся сумма предъявленного поставщиком НДС была принята к вычету.

Сводные проводки за первый квартал 2021 года по выплате авансов поставщику и принятию к вычету предъявленного поставщиком НДС показаны на Рис. 1.

Рисунок 1.

Организация «Рассвет» выплатила поставщику несколько авансов. Причём, все авансы были выплачены на разные цели.

Аванс в сумме 240 000 рублей, в том числе НДС 20% (40 000 рублей) был выплачен с целью приобретения материалов.

Аванс в сумме 480 000 рублей, в том числе НДС 20% (80 000 рублей) был выплачен с целью приобретения объектов основных средств.

Аванс в сумме 180 000 рублей, в том числе НДС 20% (30 000 рублей) был выплачен с целью приобретения прочих активов.

Аванс в сумме 60 000 рублей, в том числе НДС 20% (10 000 рублей) был выплачен поставщику по договору об оказании услуг.

Оборотно-сальдовые ведомости по счету 60.02 и счету 76.ВА показаны на Рис. 2.

Рисунок 2.

При составлении баланса (например, за первый квартал 2021 года) вся сумма выданных организацией поставщикам авансов отражается по строке 1230 «Дебиторская задолженность». Сумма авансов отражается в балансе за вычетом суммы принятого к вычету НДС.

Строка 1230 Бухгалтерского баланса (единица измерения — тыс. рублей) и ее расшифровка показаны на Рис. 3.

Рисунок 3.

Начиная с релиза 3.0.88 в программе 1С:Бухгалтерия 8 редакция 3.0 добавлена возможность отражения выданных авансов в бухгалтерском балансе по разным строкам. В какую строку баланса включается аванс, зависит от актива, который организация ожидает получить от поставщика.

Для того, чтобы воспользоваться данной возможностью, необходимо внести в программе изменения в учетную политику по бухгалтерскому учету. В форме настройки учетной политики появился новый реквизит, определяющий порядок отражения в балансе авансов, выданных поставщикам. Реквизит может принимать одно из двух значений:

— одной строкой дебиторской задолженности;

— отдельными строками по видам активов.

Давайте выберем второй вариант и посмотрим, что изменится в программе в нашем примере.

Новая настройка учетной политики по бухгалтерскому учету показана на Рис. 4.

Рисунок 4.

Но для того, чтобы бухгалтер мог воспользоваться новой возможностью, ему, кроме настройки учетной политики по бухгалтерскому учету, необходимо чтобы в его персональных настройках в программе был включен флажок Показывать счета учета в документах.

Форма Персональные настройки показана на Рис. 5.

Рисунок 5.

Теперь, в какой строке баланса в программе отражается аванс, выданный поставщику, зависит от договора с поставщиком. В связи с этим, в справочнике Договоры появился новый реквизит, который называется Вид актива.

Заполняется данный реквизит из формы договора. В формах договоров с видом С поставщиком и с видом С комиссионером (агентом) на закупку появился новый раздел Отражение в финансовой отчетности. В разделе содержится всего один вышеназванный реквизит Вид актива, который может принимать четыре значения:

— запасы;

— основные средства;

— прочие активы;

— дебиторская задолженность.

Это значение и определяет строку бухгалтерского баланса, по которой отражается аванс, выплаченный поставщику по данному договору. По умолчанию используется значение — дебиторская задолженность. Ему соответствует пустой реквизит Вид актива справочника Договоры. Пример заполнения договора с поставщиком показан на Рис. 6.

Рисунок 6.

В нашем примере, как видно из Рис. 2, авансы поставщику выплачивались по разным договорам.

Поэтому, в договоре на приобретение запасов мы можем установить значение реквизита Вид актива равным значению Запасы. В договоре на приобретение основных средств мы можем установить значение реквизита Вид актива равным значению Основные средства. В договоре на приобретение прочих активов мы можем установить значение реквизита Вид актива равным значению Прочие. А в договоре об оказании услуг мы можем установить значение реквизита Вид актива равным значению Дебиторская задолженность или вообще не устанавливать никакого значения.

Оборотно-сальдовая ведомость по счету 60.02 с учетом установленного нами в договоре с поставщиком вида приобретаемого актива показана на Рис. 7.

Рисунок 7.

По счету 76.ВА учет в разрезе договоров в программе не ведется. В качестве аналитики счета используются вид субконто Контрагенты и вид субконто Счета-фактуры. В качестве значения субконто Счета-фактуры выступают документы Списание с расчетного счета, с помощью которых в программе была отражена выплата аванса поставщику, и на основании которых были созданы документы Счета-фактуры полеченные на аванс. А в документах Списание с расчетного счета, естественно, есть реквизит Договор. Поэтому, программа «знает», что принятая к вычету соответствующая сумма НДС относится к договору на приобретение определенного вида актива.

Оборотно-сальдовая ведомость по счету 76.ВА с учетом реквизита договора Вид актива показана на Рис. 8.

Рисунок 8.

Давайте еще раз сформируем Бухгалтерский баланс за первый квартал 2021 года и посмотрим, что в нем изменилось.

Как мы уже говорили, показатели баланса в части авансов, выданных поставщикам, на все отчетные даты заполняются исходя из вида актива, указанного в договоре с поставщиком. Так по строке баланса 1190 Прочие внеоборотные активы отражаются суммы авансов, выданные на приобретение объектов основных средств. То есть авансы поставщику, выданные по договорам, в которых установлен реквизит Вид актива, равный значению Основные средства. Сумма аванса отражается в балансе за минусом соответствующей суммы принятого к вычету НДС (сальдо на конец периода по кредиту счета 76.ВА).

Строка 1190 Бухгалтерского баланса и ее расшифровка показаны на Рис 9.

Рисунок 9.

По строке баланса 1260 Прочие оборотные активы отражаются суммы авансов, выданные на приобретение материально-производственных запасов, а также суммы авансов, выданные на приобретение прочих активов. То есть авансы поставщику, выданные по договорам, в которых установлен реквизит Вид актива, равный значению Запасы или Прочие. Суммы авансов отражаются в балансе, естественно, за минусом сумм принятого к вычету НДС.

Строка 1260 Бухгалтерского баланса и ее расшифровка показаны на Рис. 10.

Рисунок 10.

По строке баланса 1230 Дебиторская задолженность теперь отражаются только суммы авансов, выданные по договорам, в которых установлен реквизит Вид актива, равный значению Дебиторская задолженность и по договорам, в которых данный реквизит вообще не установлен.

Строка 1230 Бухгалтерского баланса и ее расшифровка показаны на Рис. 11.

Рисунок 11.

Приобретение товара по предоплате 1С:Бухгалтерия 8 редакция 3.0

Оплату поставщику можно оформить документом Списание с расчетного счета. Сам документ можно создать несколькими способами:

1.Создать на основании документа Платежное поручение (Банк и касса-Платежное поручение) по кнопке Создать на основании-Списание с расчетного счета или по ссылке Ввести документ списания с расчетного счета, тогда документ Списание с расчетного счета будет заполнен в соответствии с заполнением Платежного поручения;

.png)

2.Загрузить из Банк-клиента;

3.Создать как новый документ (Банк и касса-Банковские выписки-кнопка Списание).

Когда мы создали новый документ (или загрузили из банк-клиента или создали на основании платежного поручения), то заполняем или проверяем его. Ставим галку Подтверждено выпиской банка, если создавали заново. Если создавали на основании платежного поручения, то проставится само поручение. Нажимаем кнопку Провести.

.png)

Чтобы посмотреть, какие проводки сформировались,необходимо нажать кнопку

.png)

После того, как оплатили товар и нам его доставили, необходимо создать документ в разделе Покупки-Поступление (акты, накладные) по кнопке Поступление с видом операции Товары(накладная).

В шапке документа заполняем поля:

В поле Накладная № заносим номер накладной.

Поле от… дату накладной.

Поле Номер заполняется автоматически при проведении документа.

Поле от… либо выбираем сами, либо автоматом ставится дата накладной.

Поле Контрагент выбираем нашего поставщика.

Договор выбираем наш договор на поставку.

Если вместе с товаром получен оригинал документа, то ставим галочку напротив поля Оригинал получен.

Поле Организация заполняется автоматически если у нас одна организация, в противном случае выбираем организацию, которая покупает товар.

В поле Склад выбираем, на какой склад поступает товар.

По ссылке Расчеты проверяем правильность Сроков оплаты и Счета учета.

По ссылке Грузоотправитель и грузополучатель можно сменить грузоотправителя и грузополучателя если это другие организации.

По ссылке НДС можно выбрать способ учета НДС и изменить Тип цен.

По кнопке Добавить или Подбор заполняем табличную часть документа.

В колонке Номенклатура выберите поступающие товары. Если такой номенклатуры еще нет у вас в справочнике, то при её создании выбирайте Вид номенклатуры Товар.

Заполните колонки Количество, Цена,выберите %НДС, остальные заполнятся автоматически (кроме колонки номер ГТД).

В колонке Счет учета проверяйте, чтобы был выбран счет 41.01 Товары на складах.

.png)

Примечание. Если в документе нет колонки Счет учета, то его отображение можно включить в разделе Главное-Персональные настройки, в открывшемся окне поставить галочку напротив Показывать счета учета в документах.

.png)

Чтобы посмотреть, какие проводки сформировались,необходимо нажать кнопку

.png)

Для регистрации счета-фактуры, полученного от поставщика, в нижней левой части документа поступления заполните поля Счет-фактура № и от, затем нажмите кнопку Зарегистрировать, что позволит нам автоматически создать счет-фактуру, заполненную данными из документа поступление.

.png)

.png)

По ссылке можно перейти в созданный счет-фактуру и проверить правильность заполнения. Установить галочка Отразить вычет НДС в книге покупок датой получения. В противном случае вычет отражается регламентным документом Формирование записей книги покупок.

Зачет авансов в 1С 8.3 Бухгалтерия

Авансом принято называть предоплату, а именно те денежные средства, которые покупателем будут перечислены продавцу. Данная сумма может передаваться и в счет не реализованных товаров, и за используемые услуги. При этом к доходам организации аванс на сегодня не относят. О том, как реализован зачет авансов в 1С, подробно расскажет эта статья. Рассмотренный в ней алгоритм касается процедуры зачета полученных и выданных авансов. Следует отметить и то, что методов зачета аванса реализовано сразу несколько. Каждый из них будет по-своему эффективным.

При первом варианте аванс будет зачтен «Автоматически». Каждый выданный (полученный) аванс будет учитываться документом, фиксирующим поступление (реализацию). Самой удобной описанная процедура окажется в том случае, когда расчеты между сторонами осуществляются по договору целиком. При использовании же конкретных счетов или документов поступления (реализации) пользоваться данным вариантом не совсем целесообразно.

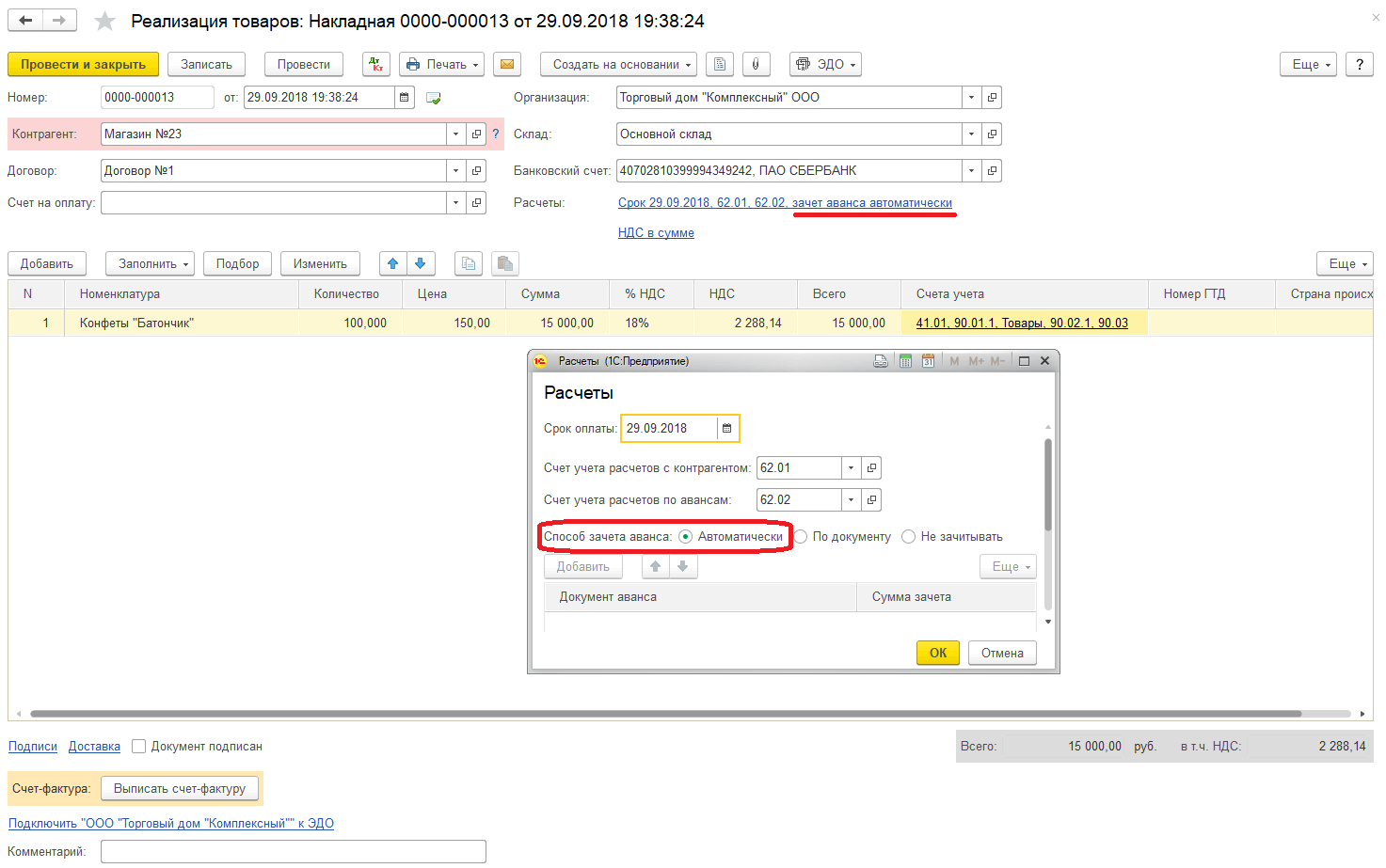

Допустим, что аванс на 10 тыс. руб. по Договору № 1 передается покупателем (то есть ООО «Магазин №23») на указанный продавцом (Торговый дом «Комплексный» ООО) расчетный счет. Далее осуществляется сама реализация продукции (в данном случае на 15 тыс. рублей).

Факт, указывающий на начисление аванса, отражается созданием специального документа «Поступление на расчетный счет». При этом в поле с названием «Погашение задолженности» устанавливается соответствующее значение – «Автоматически».

Как только покупатель перечислит оговоренный аванс, следует перейти к оформлению документа «Реализация товаров». Указан будет и способ зачисления аванса – в данном случае ему соответствует статус «Автоматически».

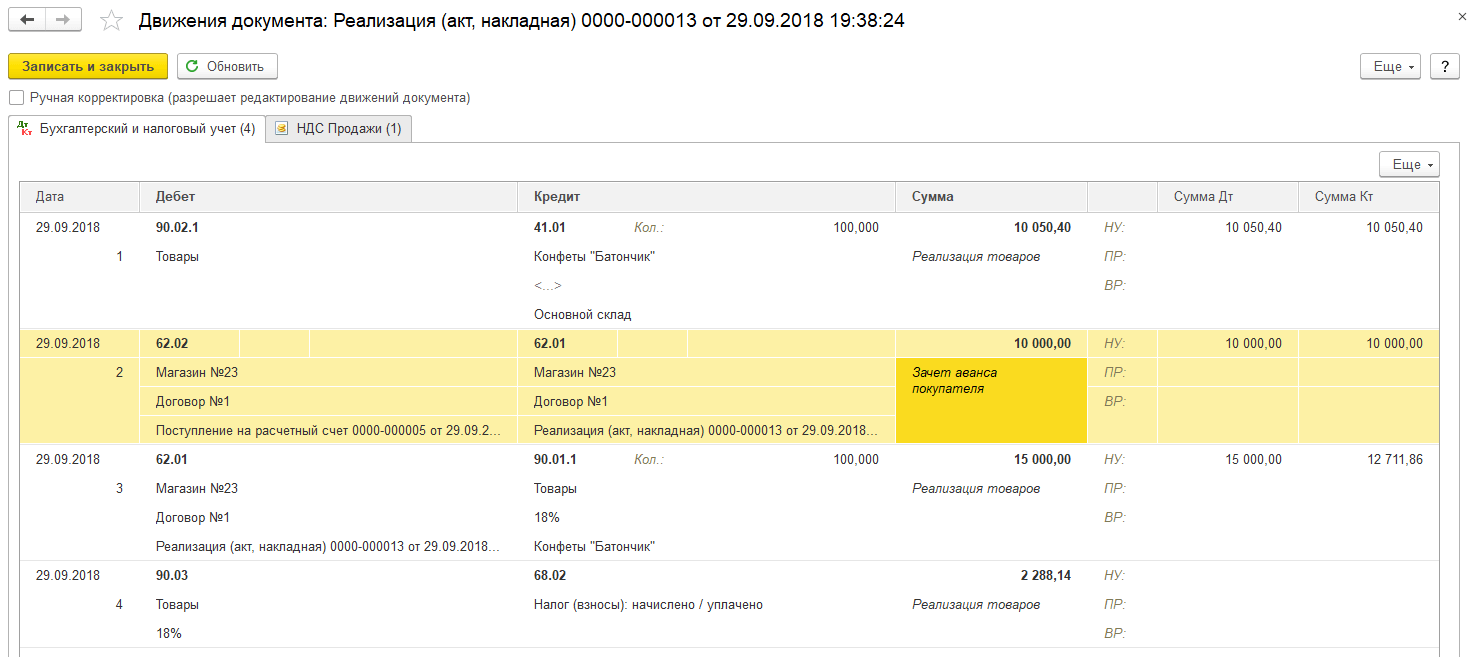

Далее следует провести сам документ реализации и взглянуть на полученные проводки.

Зачет аванса покупателя будет отражен уже второй проводкой. В том случае, когда аванс мы перечислим нашему поставщику, процедура его зачета будет осуществляться аналогично. Речь может идти о документе «Списание с расчетного счета». Следующим шагом станет оформление документа «Поступление товаров».

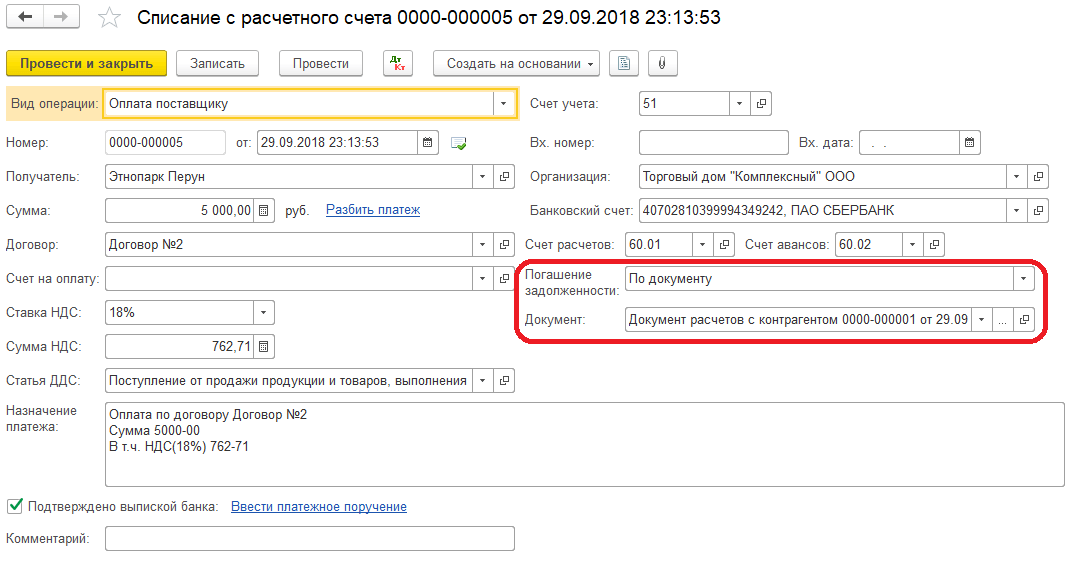

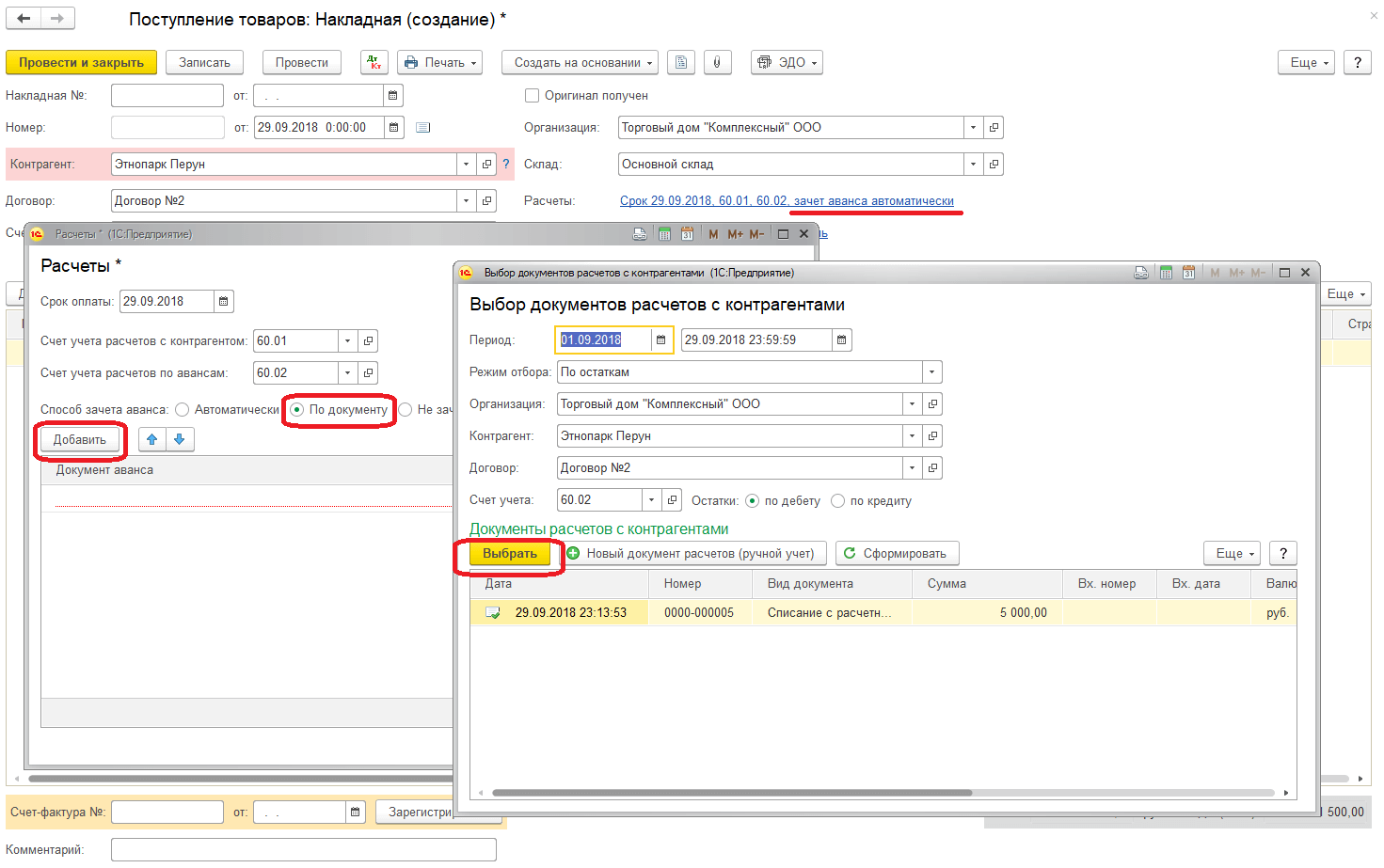

Теперь перейдем ко второму варианту метода зачета аванса «По документу». Каждую реализацию (поступление) в данном случае выполняют под конкретный аванс. По конкретную реализацию (поступление) осуществляется и последующая оплата. Данным вариантом удобнее пользоваться в той ситуации, когда расчеты проводятся для конкретных документов.

Допустим, от нашей организации Торговый дом «Комплексный» ООО аванс на 5 тыс. руб. перечисляется поставщику ООО Этнопарк «Перун» (перечисление аванса предусмотрено Договором №2, а также конкретным документом расчетов с контрагентом). Далее от контрагента получаем заказанный товар. Данные по проведенной операции оформим в программе.

После оформления необходимых товаров воспользуемся документом и займемся выбором необходимого способа зачета аванса (соответствующая ссылка помещена в шапке).

Ищем окно с названием «Расчеты», где выбираем способ «По документу». После чего жмем кнопку «Добавить». После перехода к следующему окну выбираем наш документ, указывающий на списание с расчетного счета. Далее переходим к заполнению табличной части выбранными товарами и уже затем проводим документ. Смотрим на полученные проводки.

Зачет аванса поставщику будет проходить самой первой проводкой.

Теперь познакомимся с третьим вариантом «Не зачитывать». Для зачета аванса используется документ «Корректировка долга». Потребуется перейти к разделу программы «Покупки» либо к разделу «Продажи» (с последующим выбором пункта «Корректировка долга»). Далее на поле «Вид операции» необходимо указать значение «Зачет авансов», а также заполнить оставшиеся пустые поля. Заполнение табличных частей выполняется по кнопке «Заполнить» либо ручным способом.

Как пробивать авансы с 01.07.2019г. в 1С8.3 Бух 3.00

Проверяем все на практике.

Рекомендуем обратиться к практике на 1С — эти ребята похоже все реализовали правильно (в последних обновлениях).

Судите сами.

Сейчас 03.07.2019г.

Проверяем авансы в 1С 8.3 Бухгалтерия предприятия, редакция 3.0 (3.0.71.77)

1С Бухгалтерия обновлена до последней версии на 03.07.2019г. 3.0.71.77.

Пробивать чеки будем на живой фирме , с зарегистрированным нормально кассовым аппаратом Штрих-Мини-01Ф (для чистоты эксперимента).

Создаем счет на оплату покупателю

Выбираем контрагента (неважно юр. или физ.лицо) .

Создаем ему Cчет на оплату.

Создаем наменование предмета расчета : «тестовый авансовый товар №123».

В счете цену указываем допустим 10р.

Принимаем Аванс

Аванс это когда еще не ясно , что именно вы приобретете, какие товары, услуги, работы и т.д.

Поэтому а нас есть пока только договор. И только его мы можем указать в чеке.

На основании счета создаем Поступление наличных.

Исправляем 10р. на 1р. , то есть покупатель вносит не всю сумму по счету(договору), а меньше. Это по логике и есть аванс.

Проводим документ.

Жмем иконку пробить чек.

Открывается окно для пробития чека:

Указываем признак способа расчета Аванс!

Обратите внимание наименование покупателя указано справа в инф. окне, но на чеке это не будет печататься.

Отгружаем товар полностью покупателю

Далее на основании счета делаем отгрузку. Отгружаем весь товар полностью (точно как в счете на 10р).

Внимание: там есть кнопка пробить чек. Эта кнопка дает пробить чек без получения денежных средств (чек на отгрузку).

Смысл этого чека в том, что там нет реквизитов получено наличными или безналом!

Этот чек только для того , чтобы информировать налоговую когда и какой отгрузили товар.

Он не фиксирует оплату. И поэтому не создает документ «Поступление наличных«.

Пробиваем чек с признаком способа расчета — передача с частичной оплатой (по 1С).

(вот ту мы немного ошиблись и неправильно указали Передача с полной оплатой [1С], но в целом это не повлияет на результат.)

Принимаем окончательную доплату в полном объеме

Далее на основании счета делаем еще один последний документ «Поступление наличных» на оставшуюся сумму 9р.

И из него бьем чек с признаком способа расчета «передача с полной оплатой» (Окончательный расчет)!

Обратите внимание справа на поле ОПЛАТА наличными 9р. (в чеке будет ПОЛУЧЕНО).

В табличной части 10р. — это тоже правильно (как в счете).

Но реально по данному чеку взяли 9р. наличными!

В итоге получится такая последовательность документов

А вот такие чеки на бумаге пробились

Тут где синяя стрелка — небольшая ошибка , которая в целом не влияет на результат, но правильнее надо было в чеке отгрузки указать признак способа расчета = частичная оплата (а не полный расчет).

А в ОФД вы увидите такие чеки и суммы

Не удивляетесь — все правильно.

Большой респект фирме 1С за реализацию алгоритма нового пробития чеков.

А также бухгалтеру Ольге за помощь .

Обязательно попробуем по ее просьбе выяснить как уменьшить шрифт на чеке для поля ИТОГ и увеличить ПОЛУЧЕНО, чтобы покупатели не округляли глаза — с вопросом сколько реально денег он заплатил.

Ни конечно нам пришлось сделать возврат этих всех трех чеков в тот же день (оставлять эксперименты нельзя).

Пришлось это делать уже из драйвера Штриха напрямую в кассе, т.к. в 1С возвраты чеков похоже не реализованы пока.

Как сделать возврат на ошибочно пробитые чеки (аванс, чек отгрузки,окончательный расчет)

Так как Штрих-мини-01Ф , загружаем тест драйвера Штрих-М (4.14) и на 1р. и 9р. делаем возвраты наличных.

Как сделать возврат чека отгрузки пока непонятно.

На самом деле похоже в 1С можно сделать возврат этих чеков

К сожалению мы уже сделали из тестового драйвера Штриха.

А можно было бы из 1С на основании отгрузки сделать возврат товаров от покупателя (на всю сумму 10р.).

Далее на основании возврата товаров от покупателя сделать возврат наличных на 10р.

И из документа возврат наличных пробить чек с признаком способа расчета — Полный расчет.

Возврат прихода 1С подставит сама.

А теперь о главном. В пробитии чеков типа Аванс допущена большая ошибка.

Признак предмета расчета должен быть Платеж. Это в соответствии с приказом ФНС 2020г.

И еще наименование предмета расчета не должно быть указано вообще!

Обратите внимание , что программисты 1С не взяли на себя ответсвенность в контроле тегов предмет и способ расчета, то есть вы указываете их как считаете нужным под свою ответственность.