Анализ компании: о чем говорит финансовая отчетность

Фундаментальный анализ основывается на финансовой отчетности эмитента. С ее помощью инвесторы могут оценить эффективность работы и финансовое положение бизнеса. Где искать отчетность и на какие показатели обращать внимание — в этой статье.

Словарь инвестора

Роялти — платеж, уплаченный или полученный как вознаграждение за пользование или за предоставление права на пользование авторским и смежным правом.

Гудвил — термин, означающий деловую репутацию, имидж и бизнес-связи компании. Совокупность этих нематериальных активов не имеет стоимости, однако они подвергаются стоимостной оценке и учитываются при получении займов, слиянии или продаже компании. Положительная оценка будет являться надбавкой к стоимости бизнеса при его продаже, а отрицательная — скидкой для покупателя.

Денежный поток — поступление и выплаты денежных средств и их эквивалентов.

Что такое финансовая отчетность

Финансовая отчетность — это документ с информацией о финансовых результатах деятельности компании за определенный период времени. В нем также отражаются изменения финансового положения на дату отчета.

Например, в финансовой отчетности компании можно найти данные за предыдущий период и проследить их в динамике.

Виды отчетности и периодичность публикации

Компании, находящиеся в России, публикуют свою отчетность в соответствии с двумя видами стандартов:

- Российским стандартом бухгалтерского учета — РСБУ;

- Международным стандартом финансовой отчетности — МСФО.

Первый используется для предоставления отчетности в налоговую, а второй призван привести отчетность к общему международному формату и упростить ее чтение для инвесторов. Унифицированная форма помогает быстро проанализировать бизнес и понять, как он работает.

Отчеты могут публиковаться по результатам каждого квартала. Они называются промежуточными. Отчет по результатам прошедшего года компания должна предоставлять до конца апреля следующего года. Эмитенты публикуют документы на официальном сайте компании в разделе для инвесторов или на таких онлайн- сервисах, как e – disclosure.ru и SEC.gov. Бухгалтерская отчетность доступна на сайте Федеральной налоговой службы (bo.nalog.ru).

Как выглядит финансовая отчетность

Чтобы понять, как идут дела у компании, и принять взвешенное инвестиционное решение, достаточно проанализировать три основных раздела финансовой отчетности. В них содержится вся необходимая для этого информация:

- отчет о прибылях и убытках,

- отчет о движении денежных средств,

- отчет о финансовом положении — баланс.

Отчет о прибылях и убытках

В отчете стоит обратить внимание на следующие показатели:

- валовая прибыль — результат, который отражает разницу между выручкой и себестоимостью продаж;

- прибыль от основной (операционной) деятельности — сумма денежных средств, полученная организацией от своей операционной деятельности: валовая прибыль и прочие операционные доходы за вычетом общих и административных расходов, коммерческих и прочих расходов, связанных с основной деятельностью компании;

- чистая прибыль — итоговый доход компании, разница между доходами и совокупными расходами, в том числе расходами на налоги за период;

- базовая прибыль на акцию — сумма прибыли за отчетный период, которая приходится на акцию компании.

Способность генерировать прибыль — первостепенная задача любого бизнеса. Чтобы посмотреть, как компания с этим справляется, нужно проследить за исторической динамикой изменения этих показателей.

Отчет о движении денежных средств

В отчете о движении денежных средств отражены поступления, а также выплаты денежных средств на счетах компании за отчетный период.

Как правило, денежные средства классифицируются по трем видам деятельности.

- Денежный поток от операционной деятельности — разница между притоком и оттоком денег по операциям, связанным с основной деятельностью.

- Денежный поток от инвестиционной деятельности — разница между покупкой и продажей основных средств, финансовых активов, а также иных внеоборотных активов. Отражает инвестиционную активность компании.

- Денежный поток от финансовой деятельности — разница между притоком и оттоком денежных средств по операциям с погашением или получением кредитов, выплатой дивидендов, выпуском и выкупом собственных акций.

Отчет о финансовом положении

Отчет о финансовом положении, или, как его еще называют, бухгалтерский баланс, отражает суммарную стоимость всех активов и обязательств эмитента, в том числе и собственный капитал на дату его предоставления.

Первая часть бухгалтерского баланса обычно отводится под активы — это материальное и нематериальное имущество компании. Его бизнес использует для получения прибыли.

Эти активы разделяются на оборотные и необоротные:

- оборотные — это те, которые будут задействованы для осуществления текущей финансовой и операционной деятельности. Срок их использования составляет до 12 месяцев. К ним относятся сырье и материалы, готовая продукция, дебиторская задолженность;

- необоротные — это те, что помогают компании вести текущую деятельность и принесут прибыль в будущем (патенты, лицензии, авторские права, гудвил, то есть стоимость имиджа).

Вторая часть отчета — пассивы. Это источники, формирующие активы, обязательства и капитал.

- Капитал — это собственные денежные средства компании, нераспределенная прибыль, а также созданные резервные фонды.

- Обязательства — это деньги, которые рано или поздно уйдут со счетов предприятия. Они делятся на краткосрочные, или, как их еще называют, текущие обязательства, погасить которые необходимо в течение года после предоставления отчета, и долгосрочные.

В бухгалтерском балансе существует принцип двойной записи. Сущность этого метода в том, что любая операция фиксируется в бухгалтерском учете одновременно по дебету и кредиту счетов.

Чтобы отвечать требованию полноты информации, компания должна предоставлять примечания к финансовой отчетности, которые помогают инвестору в ее интерпретации. Примечания считаются неотъемлемой частью финансовой отчетности и дают более углубленное описание большинства показателей в отчетности.

Зачем нужно читать финансовую отчетность

Анализ финансовой отчетности позволяет инвесторам разобраться в текущем положении дел предприятия: оценить финансовое состояние и устойчивость, уровень закредитованности, а также то, насколько успешно функционирует бизнес и есть ли у компании способность расти и развиваться.

Анализ финансовых результатов помогает принять взвешенное решение об инвестировании. Покупка ценных бумаг, основанная на новостях или рыночной стоимости бумаг, может быть импульсивна и ошибочна. Покупая акции, инвестор становится совладельцем компании, и для получения прибыли важно понимать, какие у нее перспективы.

Найти образец разбора финансовой отчетности эмитентов можно на каналах опытных инвесторов, например на канале Назара Щетинина на YouTube.

Кратко

- 1 В России существует два вида финансовой отчетности –– РСБУ и МСФО. По времени публикации отчетность делится на квартальную промежуточную и годовую.

- 2 Финансовые результаты компании следует смотреть в динамике их изменения.

- 3 При анализе отчетности важно понимать специфику бизнеса компании. Сравнивать компании можно в одной отрасли, выбирая ту, что наиболее привлекательна согласно ее финансовой отчетности.

- 4 На основе финансовой отчетности формируются мультипликаторы, которыми пользуются аналитики при стоимостной оценке предприятия.

- Вход

- Аналитика

- Справка

- Контактная информация

- Получателям финансовых услуг

- Соглашение

- О компании

- Раскрытие информации

- Информация депозитария

Общество с ограниченной ответственностью «ГПБ Инвестиции» осуществляет деятельность на основании лицензии профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-14007-100000, выданной Банком России 25.01.2017, а так же лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России 08.04.2020.ООО «ГПБ Инвестиции» не гарантирует доход, на который рассчитывает инвестор, при условии использования предоставленной информации для принятия инвестиционных решений. Представленная информация не является индивидуальной инвестиционной рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении операции принимается инвестором самостоятельно. ООО «ГПБ Инвестиции» не несёт ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «ГПБ Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в отношении обработки персональных данных на сайте, а также с реализуемыми ООО «ГПБ Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте. Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не хотите использовать куки-файлы, измените настройки браузера.

© 2021 ГПБ Инвестиции

- Вход

- Аналитика

- Справка

- Контактная информация

- Получателям финансовых услуг

- Соглашение

- О компании

- Раскрытие информации

- Информация депозитария

Общество с ограниченной ответственностью «ГПБ Инвестиции» осуществляет деятельность на основании лицензии профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-14007-100000, выданной Банком России 25.01.2017, а так же лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России 08.04.2020.ООО «ГПБ Инвестиции» не гарантирует доход, на который рассчитывает инвестор, при условии использования предоставленной информации для принятия инвестиционных решений. Представленная информация не является индивидуальной инвестиционной рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении операции принимается инвестором самостоятельно. ООО «ГПБ Инвестиции» не несёт ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «ГПБ Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в отношении обработки персональных данных на сайте, а также с реализуемыми ООО «ГПБ Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте. Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не хотите использовать куки-файлы, измените настройки браузера.

Отчёт о финансовых результатах

Каждое предприятие, активно ведущее коммерческую деятельность, вне зависимости от системы налогообложения по концу года должно составлять и передавать работникам налоговой службы специальный документ под названием «Финансовый отчет», ранее известный, как «Отчет о прибылях и убытках» (форма 2).

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Зачем нужен данный документ

В отчете регистрируется движение финансовых средств на предприятии в отчетный период. Сюда включаются доходы, расходы, убытки и прибыли организации которые рассчитываются нарастающим итогом от начала и до конца года.

Кто занимается составлением отчета

Составление отчета входит в компетенцию сотрудника бухгалтерского отдела или главного бухгалтера. В небольших компаниях это может быть сторонний специалист, работающий на условиях аутсорсинга.

После оформления документ обязательно должен быть передан на подпись руководителю фирмы.

Куда подавать документ

Составленный и надлежащим образом оформленный отчет о финансовых результатах необходимо передавать в территориальную налоговую службу вместе с прочими документами, входящими в бухгалтерскую отчетность.

Срок сдачи финансового отчета

Как любые другие бухгалтерские документы, передаваемые в налоговые органы, этот также имеет строгие сроки подачи. В данном случае период составляет три месяца с момента окончания отчетного года (т.е отчет необходимо сдать до конца марта). В случае, если эта норма будет нарушена, предприятию грозит административная ответственность в виде штрафа.

Правила составления документа

Отчет о финансовых результатах имеет две унифицированные формы:

- обычную (включает в себя расширенную информацию),

- упрощенную (информация в ней более сжата).

Вне зависимости от того, какой формой воспользуется компания, отчет содержит следующие обязательные данные:

- реквизиты предприятия,

- дату составления документа,

- показатели прибылей и убытков,

- итоговые значения.

К заполнению документа следует относиться очень внимательно, поскольку ошибки, а тем более внесение в него недостоверных или заведомо ложных сведений чревато неприятными последствиями.

Если в процессе заполнения документа были допущены какие-то неточности или исправления, лучше всего распечатать новый бланк и оформить его заново.

Правила оформления финансового отчёта

Все сведения в бланк можно вносить как в рукописном виде, так и в печатном. Главное условии, чтобы он содержал в себе подлинную подпись руководителя предприятия или уполномоченного действовать от его имени сотрудника.

Начиная с 2016 года печать на отчете ставить не обязательно, поскольку юридические лица законодательно освобождены от необходимости визировать свои документы с помощью печатей и штампов.

Отчет о финансовых результатах оформляется в двух экземплярах:

- один передается в налоговую инспекцию,

- второй остается в организации.

После утраты актуальности данный документ передается на хранение в архив предприятия, где и содержится в течение всего периода, установленного для подобного рода бумаг.

Как отправить отчет о финансовых результатах

На сегодняшний день документ можно передать в налоговую службу тремя основными способами.

- Первый: путем личного похода в налоговую. В этом случае отчет может отдать как непосредственно руководитель компании, так и действующее от его имени доверенное лицо (но тогда необходимо иметь на руках доверенность, заверенную у нотариуса).

- Второй вариант: переслать отчет о финансовых результатах через электронные средства связи: правда, тут надо иметь ввиду, что у предприятия должна быть зарегистрированная электронная подпись.

- Третий способ подачи отчета: отправка через почту России заказным письмом с уведомлением о вручении.

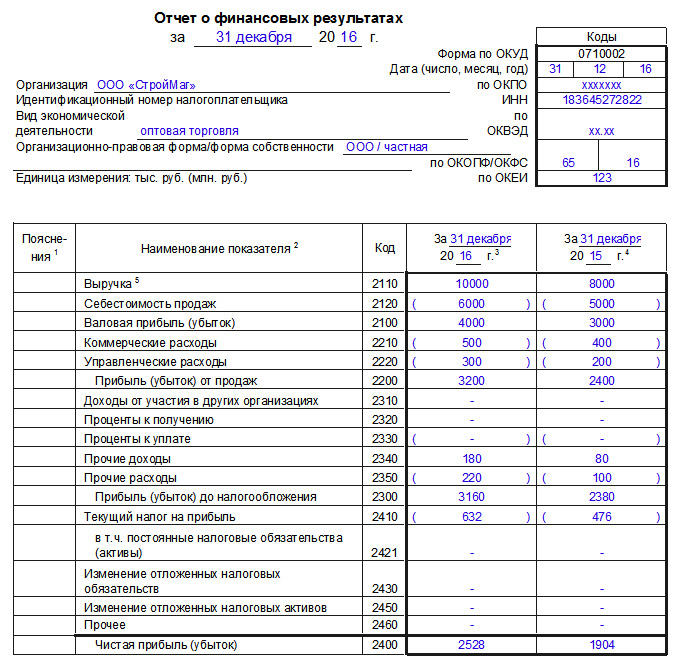

Образец оформления отчёта о финансовых результатах

Вначале бланка вписывается дата, на которую заполняется документ. Далее в строки с левой стороны вносятся:

- наименование организации,

- вид ее экономической деятельности (словами),

- организационно-правовой статус (ИП, ООО, ЗАО, ОАО),

- форма собственности (словами).

В табличку справа включаются:

- дата составления документа,

- код организации по ОКПО (Общероссийский классификатор предприятий и организаций), ,

- код по ОКВЭД (Общероссийский классификатор видов экономической деятельности),

- коды ОКФС (Общероссийский классификатор форм собственности),

- код единицы измерения (рубли или миллионы) по ОКЕИ (Общероссийской классификатор единиц измерения).

Далее идет основная часть. Если разбирать ее построчно, то получится так:

В строку под шифром 2110 вписываются доходы от стандартных видов деятельности, таких как:

- выполнение работ,

- оказание различного вида услуг,

- продажа товаров.

Данные вносятся без акцизов и НДС;

Шифр 2120 включает расходы по тем же стандартным видам деятельности. Показатели сюда нужно вносить в круглых скобках, что будет говорить о том, что они подлежат вычитанию;

Шифр 2100 фиксирует валовую прибыль, равную следующей формуле: значение строки 2110 минус значение строки 2120;

Шифр 2210 здесь, также в круглых скобках, указываются затраты, понесенные при сбыте и реализации товаров и услуг;

Шифр 2220 учитывает расходы по управлению (тоже в круглых скобках);

Шифр 2200: тут ставится значение, высчитанное по формуле: из данных 2100 вычитаются данные 2210, далее минусуется строка 2220, т.е. образованные в результате продаж прибыли или убытки;

Шифр 2310 показывает доход организации из уставных долей иных компаний;

Шифр 2320 показывает проценты, полученные в виде прибыли по акциям, облигациям, депозитам и т.п.;

Шифр 2330 показывает проценты, подлежащие к оплате (значение вписывается в круглых скобках);

Шифр 2340 содержит все прочие доходы, не внесенные в вышестоящие строки (например, выручка от реализации нематериальных активов, основных средств, материалов и т.п.);

Шифр 2350 в круглых скобках содержит все прочие расходы (штрафы, пени и т.п.);

Шифр 2300 указывает на прибыль до подсчета и вычитания налога на прибыль. Формула расчета проста: строка 2200 плюс 2310 плюс 2320 минус 2330 плюс 2340 минус 2350;

Шифр 2410: Здесь указывается высчитанный налог на прибыль. Если предприятие использует в своей деятельности «упрощенку», здесь ничего писать не нужно;

Шифр 2460 включает штрафы, доплаты по налогам, пени и т.п.;

Шифр 2400: тут содержится чистая прибыль за год, подсчитанная из значений в предыдущих строках.

Вторая часть документа содержит в себе справочную информацию, которая также разнесена на отдельные пункты.

Шифр 2510 включает в себя не вошедшие в чистую прибыль данные об итогах переоценки активов;

Шифр 2520 фиксирует результат от не вошедших в чистую прибыль прочих операций;

Шифр 2500 регистрирует итоговый финансовый результат: т.е. из 2400 вычитается 2510 и прибавляется 2520;

Шифр 2900 показывает базовую прибыль или убыток на акцию (т.е. базовая прибыль (убыток) делиться на количество акций);

Шифр 2910 дает сведения о разводненной прибыли или убытке на акцию. Формула подсчета: (чистая прибыль минус дивиденды по привилегированным акциям) делиться на количество обычный акций.

После того, как вся необходимая информация в документ внесена, его необходимо подписать у руководителя компании и еще раз датировать.

Три главных финансовых отчета предпринимателя

Бизнес — это сложная система, в которой много составляющих. Предприниматель управляет продажами, развивает продукт, настраивает маркетинг и руководит сотрудниками. Части системы взаимосвязаны — без маркетинга не будет продаж; без персонала некому развивать продукт. Взаимосвязи в бизнесе бывает сложно отследить и оценить. Но все они находят свое отражение в финансах — крови бизнеса, которая помогает двигать его вперед.

Содержание статьи

Зачем вести финансовые отчеты

В бизнесе обычно ведут две отчетности по управлению деньгами: бухгалтерскую и финансовую. Бухгалтерские отчеты создают, чтобы сдавать в налоговую, а финансовый учет помогает увидеть реальную ситуацию с деньгами в бизнесе и принимать решения. Часто финансовые отчеты собственник составляет самостоятельно или вместе с финансовым менеджером.

У предпринимателя всегда есть более важные дела, чем отчетность. Нужно подписать новый контракт, договориться с поставщиком или съездить на производство. Поэтому отчетность ведется от случая к случаю, траты и доходы забывают учитывать, показатели не считают, а затраты не классифицируют. Такой подход работает до тех пор, пока предприниматель не столкнется с серьезными финансовыми проблемами — кассовым разрывом, убыточностью ключевых клиентов или просроченными платежами.

Мы рекомендуем управлять финансами осознанно. Поэтому перед рассказом об отчетах давайте разберемся, зачем они нужны.

- Чтобы избежать критических ошибок. Без отчетности предприниматель слабо осознает свои действия — кажется, что он может безболезненно вынуть из бизнеса деньги или взять очередной транш кредита. Но и то и другое может оказаться губительным и уничтожить компанию.

- Чтобы принимать взвешенные решения. Без отчетности предприниматель действует вслепую — идет в неизвестность и полагается только на свое чутье. Иногда риск оправдан, но в перспективе выигрывает холодный расчет и рациональность.

- Чтобы видеть свой бизнес. Для многих предпринимателей компания — это эфемерная сущность. Есть сотрудники, офис, склады и товар. Но все это живет в параллельных измерениях. Отчетность помогает свести все к одному знаменателю и увидеть бизнес целиком.

Отчетность помогает не совершать ошибок, принимать взвешенные решения и глубже понимать текущую ситуацию. Для каждого из приведенных сценариев есть свой отчет. Мы разберем их на реальных примерах.

1. ДДС или движение денежных средств

Каждому хочется избежать ошибок — вовремя получать оплату, не попадать под налоговые штрафы и избегать кассовых разрывов. Все эти задачи решает отчет о движении денежных средств или ДДС.

Финансовый отчет о движении денежных средств содержит все приходы и расходы средств компании за период.

ДДС показывает, сколько денег компания получила и сколько заплатила, сколько у нее было и сколько осталось. В него заносят каждую операцию — приход или расход; отмечают, кому заплатили и откуда получили деньги; делят движения средств по категориям.

Даже в небольшом бизнесе счет операций может идти на сотни. Кофейня закупает зерно, воду, молоко и бумажные стаканчики; платит обжарщику, баристе и уборщице; рассчитывается по аренде, налогам и кредитам. И каждая из этих операций может кардинально изменить положение бизнеса. ДДС предупредит предпринимателя, если что-то пойдет не так.

Пример отчета ДДС

| Деньги на начало | 100 000 ₽ | |

| 1 июля | Предоплата | 90 000 ₽ |

| 2 июля | Аванс сотрудникам | -60 000 ₽ |

| 3 июля | Аренда | -20 000 ₽ |

| 4 июля | Закупка сырья | -100 000 ₽ |

| 5 июля | Займ собственнику | 5 000 ₽ |

| Деньги на конец | 5 000 ₽ |

2. ОПУ или отчет о прибылях и убытках

Когда предприниматель разберется с поступлениями и выплатами денег, встанет вопрос о прибыльности всего бизнеса. Прибыль — это то, ради чего большинство открывает свое дело. Если компания не зарабатывает, то и развивать ее не хочется. Разобраться в вопросе прибыли поможет отчет о прибылях и убытках или ОПУ. Еще этот отчет называют P&L или «пиэнэль» — от английского «Profit & Loss».

Отчет о прибылях и убытках дает понять, что происходит с деньгами: компания их сжигает или увеличивает.

Без ОПУ бизнес похож на черный ящик — непонятно, к чему приводят вложения и куда уходят деньги. Отчёт помогает проанализировать обязательства компании — если ей должны больше, чем она, то всё идёт хорошо. Если наоборот — пора что-то менять.

ДДС и ОПУ полезно рассматривать в связке. Первый отчет показывает фактическое движение средств, а второй — обязательства, которые взял на себя бизнес. Если не вдаваться в детали, то ДДС рассказывает о том, что с деньгами происходит сейчас, а ОПУ — что с ними произойдет дальше. Чтобы принять взвешенные решения, важно видеть и то и другое.

Пример отчета ОПУ

| Выручка | 800 000 ₽ |

| Себестоимость | 600 000 ₽ |

| Прибыль до налога | 200 000 ₽ |

| Налог | 40 000 ₽ |

| Чистая прибыль | 160 000 ₽ |

3. Балансовый отчет

Чтобы принимать управленческие решения, собственнику бизнеса нужна информация. Ему полезно видеть бизнес целиком — оценить и понять все детали. Для этого предназначена Балансовая отчетность или Баланс.

Баланс — это подведение итогов: срез компании в конкретный момент времени.

В Балансе сводятся все активы компании — то, чем она владеет; и пассивы — те средства, на которые живет. То есть, с одной стороны, это оборудование, сырье и товары на складе, а с другой — кредиты и займы, вложения в уставный капитал и нераспределенная прибыль. Актив и пассив баланса всегда равны между собой — в мире ничто не возникает из пустоты.

У денег в активах несколько агрегатных состояний. Оборудование сложно продать, а деньги на счете легко пустить в оборот. Чем легче высвободить вложения, тем выше ликвидность актива. С другой стороны у каждого пассива есть своя степень срочности — что-то нужно быстро вернуть, что-то может быть с компанией все время. Баланс помогает увидеть, в каком состоянии сейчас находятся деньги, и соотнести ликвидность и срочность.

Форма 2 «Отчет о финансовых результатах»: порядок, сроки и образец заполнения

Форма 2 бухгалтерской отчетности – это отчет о финансовых результатах (по № 402-ФЗ). Ранее он фигурировал в документации как отчет о прибылях и убытках. Сдавать эти данные следует в ФНС после завершения года.

Уточним, как расшифровываются строки данной формы, какие цифры следует в ней отражать, а также уточним порядок и сроки подачи бухгалтерской отчетности.

Что такое отчет о финансовых результатах

Форма 2 бухотчетности содержится в приказе Министерства финансов РФ № 66н. Юридические лица заполняют вариант 0710002, а для малого бизнеса и НКО действует упрощенная 0710003.

Данный отчет обязателен к предоставлению в Федеральную налоговую службу. По нему можно определить порядок формирования валовой и чистой прибыли, а также объем выручки до налогообложения.

Срок и порядок сдачи отчета о финансовых результатах

Предоставить данные следует в срок не далее 3-х месяцев с момента окончания отчетного периода (под ним понимается календарный год), то есть до 31 марта.

Сдавать документацию следует в ту инспекцию ФНС, где организация стоит на учете. Отчет о финансовых результатах налоговая принимает только в электронном варианте.

Структура отчета о финансовых результатах

2 форма отчетности содержит в шапке графы для введения основной информации о компании:

- дата заполнения и период, за который предоставляются сведения;

- данные о компании, включая наименование ИНН, коды ОКВЭД2, ОКПО, ОКОПФ/ОКФС и ОКЕИ;

- вид экономической деятельности;

- организационно-правовая форма.

Далее следует таблица, где каждая строка обозначена кодом. В таблице 5 столбцов: номер пояснения, показатель, код, данные за отчетный период и за прошлый год (их следует взять из аналогичного прошлогоднего документа).

В пояснениях необходимо предоставить справочную информацию по пунктам, которые имеют свой шифр. В первую очередь здесь предоставляются показатели нераспределенной и чистой прибыли, по которым данный отчет взаимоувязывается с бухгалтерским балансом.

Если же компания выплачивала дивиденды, то в это уравнение стоит внести и их со знаком «минус».

Отчет о финансовых результатах: расшифровка строк

Приведем расшифровку кодов в согласии с приложением №4 приказа № 66н.

- дебет счета 90 субсчета «Себестоимость продаж»;

- кредит счетов 21, 23, 29, 41, 43 и 45.

- дебет счета 90 субсчета «Себестоимость продаж»;

- кредит счета 44.

- дебет счета 90 субсчета «Себестоимость продаж»;

- кредит счета 26.

- дебет счета 76 субсчета «Расчеты по причитающимся дивидендам»;

- кредит счета 91 субсчета «Иные доходы».

- дебет счета 76 субсчета «Расчеты по полученным процентам» и счета 73 субсчета «Расчеты по предоставленным займам»;

- кредит счета 91 субсчета«Иные доходы».

- дебет счета 91 субсчета «Иные доходы»;

- кредит счетов 66 и 67.

Где скачать бланк формы 2 отчета о финансовых результатах

Скачать актуальный бланк формы отчетности о финансовых результатах в формате .xls вы можете по ссылке

Бланк формы отчетности

о финансовых результатах

Пример заполнения отчета о финансовых результатах

Представим, что в 2020 году организация достигла следующих финансовых показателей:

- 12 000 тыс. рублей выручки, включая налог на добавленную стоимость 2 000 тыс. рублей;

- закупочная цена товаров составила 6 000 тыс. рублей, включая НДС 1 000 тыс. рублей;

- коммерческие расходы компании 1 500 тыс. рублей;

- проценты за использование кредита 500 тыс. рублей;

- налог на прибыль составил 600 тыс. рублей.

После вычисления итоговых показателей отчет за 2020 год будет выглядеть так:

Изменения в отчете о финансовых результатах в 2021 году

В прошлом году ПБУ 18/02 был изменен, в связи с этим были внесены изменения и в отчет о ФР: