Заявление о возврате суммы излишне уплаченного налога

Обычно составление заявления на возврат суммы излишне уплаченного налога происходит после завершения периодов сдачи налоговых отчетов и перечислений, когда в результате перепроверки сумм, отправленных в налоговую, выясняется, что по какой-либо причине произошла переплата.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Причины переплат по налоговым выплатам

Самые разные обстоятельства могут привести к переплате налога. Чаще всего это банальные ошибки при оформлении документов, которые допускают как бухгалтеры компаний, так и сами инспекторы налоговых служб. Например, неправильно указываются действующие налоговые ставки, не применяются льготы, не учитываются все необходимые значения при расчете налогооблагаемой базы и т.д.

Бывает, что налоговики списывают налог два раза – такое обычно случается, если одно юридическое лицо имеет несколько счетов. Также возможны ситуации, когда излишняя оплата налога происходит вследствие авансовых платежей, выплаченных своевременно.

В любом случае, вне зависимости от причины, приведшей к переплате налога, закон предусматривает возможность возврата суммы, выплаченной сверх необходимого. Для этого надо всего лишь подать в территориальную налоговую инспекцию соответствующее заявление.

Сроки возврата излишне уплаченного налога

Существует четко ограниченный период подачи заявления на возврат излишне уплаченного налога: три года.

Если факт переплаты вскрылся позднее или налогоплательщик по каким-то причинам не смог обратиться за возвратом денежных средств за этот срок, в дальнейшем сделать что-либо будет уже вряд ли возможно.

Если заявление подано вовремя и по всем правилам, при этом никаких вопросов у налоговой не возникло и она согласилась с требованием налогоплательщика, возврат должен быть осуществлен не позднее, чем через месяц после подачи заявления.

Если не написать заявление на возврат

В случае отсутствия требования по возврату излишне оплаченного налога, специалисты налоговой инспекции имеют полное право зачесть эту сумму в счет будущих налоговых платежей налогоплательщика или же покрыть ею какие-либо его недоимки, пени и штрафы.

Встречаются ситуации, когда заявлении поступает после того, как налоговики уже распорядились переплаченными деньгами – в таких случаях на счет плательщика налога вернется только разница между покрытыми недоимками (пенями, штрафами) и излишне оплаченной суммой.

Процедура возврата

- Прежде чем бежать в налоговую с заявлением о возврате денег, нужно озаботиться тем, чтобы на руках были подтверждающие переплату документы.

Например, если произошла оплошность со стороны бухгалтера предприятия, впоследствии обнаруженная, надо подготовить и сдать налоговикам уточненную декларацию. Или можно просто составить акт сверки с налоговой – если он выявит переплату, то и «уточненку» подавать уже не потребуется.

Порой факт налоговой переплаты вскрывается в результате выездных налоговых проверок – в этом случае налоговая высылает организации письменное уведомление.

Иногда в поисках истины, налогоплательщики вынуждены бывают обратиться в суд, но как правило, это крайняя мера. Однако если по суду факт переплаты налога будет доказан, это также послужит основанием для возврата денежных средств.

Налоговики обязаны рассмотреть заявление в течение 10 дней с момента получения.

Как передать заявление

Налогоплательщик имеет право передать заявление налоговикам любым удобным для себя способом:

- лично,

- через представителя (при наличии соответствующей доверенности),

- по электронным средствам связи,

- через Почту России заказным письмом с уведомлением о вручении.

Правила по оформлению заявления

Заявление следует оформлять по специальному образцу, разработанному и утвержденному Федеральной налоговой службой. При заполнении бланка необходимо придерживаться определенных норм.

Лучше всего в документе писать печатными буквами, чтобы вся информация была максимально разборчива, при этом надо стараться избегать неточностей и ошибок, а если они все же случились, лучше не исправлять их, а написать новое заявление.

Составляется документ в двух экземплярах, один из которых, после визирования у инспектора остается на руках у налогоплательщика, второй – передается в налоговую.

Образец заявления о возврате суммы излишне уплаченного налога

Сначала в верхней правой части документа указываются сведения об адресате заявления и его авторе. Здесь указывается название и номер конкретной налоговой службы, а также информация о налогоплательщике:

Заявление на возврат НДФЛ — образец 2021 года

НДФЛ удерживается с облагаемых доходов граждан. При излишнем удержании налога или предоставлении имущественных вычетов физическому лицу необходимо подать заявление на возврат НДФЛ.

Когда и куда подавать заявление на возврат подоходного налога?

Получить возврат налога, удержанного с дохода, можно в соответствии со статьей 78 Налогового кодекса, одним из следующих способов:

- У РАБОТОДАТЕЛЯ.

Получить через работодателя можно следующие виды вычетов:

- имущественный, связанный с расходами на приобретение или строительство жилья, земельного участка под жилым строением, а также фактические расходы по ипотечным процентам;

- социальный – расходы на обучение, лечение.

Свое право на получение соответствующего вычета необходимо подтвердить уведомлением из налогового органа и написать заявление, где попросить производить его по месту работы. Если же НДФЛ был удержан, работодателю необходимо написать заявление с требованием вернуть излишне удержанный налог, указав при этом счет, куда зачислить сумму возврата.

Срок предоставления заявления – конец календарного года, в котором вычеты должны быть предоставлены. После получения заявления работодатель обязан в течение трех месяцев произвести возврат НДФЛ.

- В НАЛОГОВОМ ОРГАНЕ.

Имущественные и социальные вычеты можно получить в ИФНС. Для этого потребуется по истечении календарного года, по которому должен быть произведен возврат, сделать следующее:

- в налоговый орган представить декларацию по форме 3-НДФЛ и подтверждающие документы, срок до 30 апреля 2020 года, если вычет предоставляется за 2019 год. В случае, когда декларация подается только с целью получения налоговых вычетов, гражданин вправе представить ее в течение трех лет, следующих за годом возникновения права;

- вместе с декларацией подать заявление о возврате излишне перечисленных в бюджет сумм НДФЛ;

- дождаться решения ИФНС, срок которого составляет три месяца от даты получения налоговым органом декларации и всех подтверждающих право на вычет документов;

- в случае положительного решения получить возврат (если заявление было предоставлено после того, как декларация была проверена и вынесено решение, перечисление излишне уплаченного НДФЛ будет произведено в течение одного месяца от даты его получения).

Форма (бланк) заявления

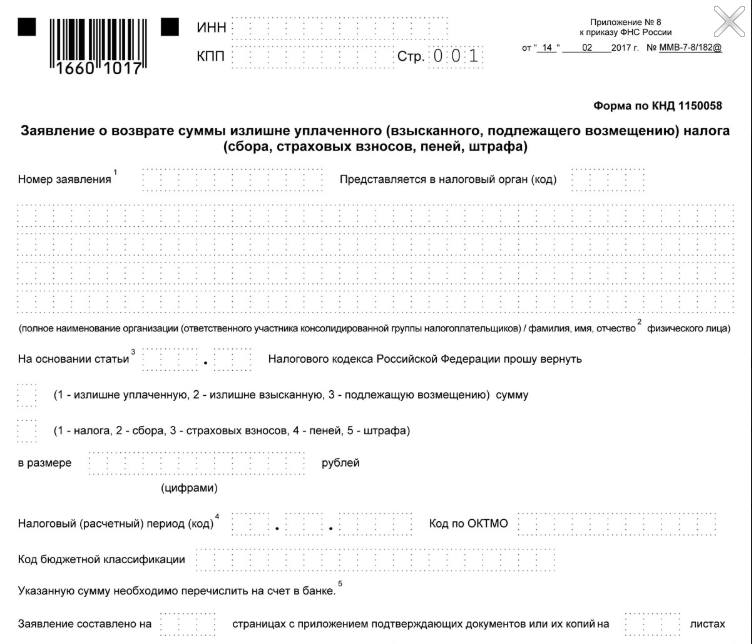

Для составления заявления в налоговый орган с целью возврата из бюджета суммы НДФЛ используется форма по КНД 1150058, утвержденная приказом ФНС от 14.02.2017 № ММВ-7-8/182@.

Если гражданин просит работодателя вернуть излишне удержанный из своего дохода налог, можно воспользоваться следующей формой:

Порядок заполнения заявления

Возврат НДФЛ не будет произведен, пока гражданин не подаст соответствующее заявление. Порядок заполнения формы для налогового органа следующий:

- Первая страница содержит следующие реквизиты:

- ИНН плательщика налога с доходов;

- КПП остается пустым;

- порядковый номер заявления, подаваемого в текущем году (их может быть несколько, если вы возвращаете НДФЛ сразу за несколько периодов, но не более, чем за три года, или ранее поданное заявление заполнено неверно);

- код налогового органа, куда подается заявление;

- ФИО налогоплательщика без сокращений;

- статус плательщика в этом случае – 1;

- статья НК, которой следует руководствоваться при возврате — 78;

- код возврата укажите — 1 (излишне уплаченная сумма в бюджет);

- в поле ниже также укажите — 1, потому что возврату подлежит налог;

- размер возврата – сумма цифрами;

- налоговый период указывается в формате ГД.00.2019, если возврат будет произведен НДФЛ, удержанного с доходов 2019 года;

- ОКТМО возьмите из справки о доходах, полученной по месту работы;

- КБК – 18210102010011000110;

- в поле заверения формы необходимо указать, плательщик самостоятельно подает заявление (код 1) либо через представителя (код 2). Во втором случае потребуется приложить доверенность, вписать ФИО представителя полностью и указать реквизиты доверенности;

- номер контактного телефона гражданина, передающего форму в налоговый орган, его личная подпись и дата заполнения.

- Вторая страница заполняется в следующем порядке:

- вверху листа дублируется ИНН плательщика, его фамилия и инициалы;

- далее следуют реквизиты банка, куда будет зачислен возврат НДФЛ в пользу плательщика (наименование, вид счета, БИК);

- в поле номер счета укажите код — 1 (налогоплательщика) и полный номер в соответствии с данными, полученными в банке;

- код получателя — 2 (физическое лицо);

- ФИО полностью.

- Третья страница заявления должна быть заполнена только, если вы не указали свой ИНН на предыдущих страницах. Заполненные реквизиты позволят идентифицировать вас в налоговом органе.

Если работник хочет получить возврат НДФЛ через работодателя, то заявление не имеет строгой формы. Это может быть документ в свободном виде при обязательном наличии следующих реквизитов:

Возврат излишне уплаченного налога в 2021 году

Бывают и ситуации, когда слишком большая сумма принудительно взыскивается с организации. Обнаружить такую ошибку может как само юридическое лицо, так и налоговая служба.

Возникают такие ситуации и в отношении физических лиц. В этом случае популярной причиной являются ошибка в исчислениях. Законом предусмотрено несколько возможностей восстановления прав. Все процедуры выполняются органами налоговой службы.

Какой порядок возврата излишне уплаченного налога?

В Законе говорится о том, что возврат уплаченного налога возможно произвести по письменно составленному обращению налогоплательщика. Возврат должен быть осуществлен в 30-дневный срок после даты получения заполненного бланка обращения налоговыми органами.

Если за это время не была проведена процедура возврата, то на сумму набегают проценты за каждые сутки задержки. Они зависят от ставки рефинансирования и могут быть откорректированы на время, когда была совершена просрочка возврата.

Возврат излишне уплаченного налога физическим лицом происходит по следующей схеме:

- написание заявления,

- отправка документов в органы налоговой службы,

- ожидание решения,

- возврат переплаченной суммы.

Если есть недоимка, то это необходимое количество денег будет отдана на ее погашение. Налоговые подразделения имеют право провести камеральную проверку. Сотрудник имеет право не предупреждать налогоплательщику о таких действиях. Проводится такая проверка около трех месяцев.

Заявление на возврат излишне уплаченного налога

Образец бланка можете посмотреть в отделении налоговой службы или на их официальном сайте. Заполняется он от руки или с помощью компьютера. Независимо от этого подпись на документе должна быть нанесена собственноручно.

Образец заявления на возврат излишне уплаченного налога

Если заявление на возврат излишне уплаченного налога в 2021 передается лично, то лучше всего его составить сразу в двух количествах. Первый отдается в саму инспекцию, а второе остается у человека. Попросите сотрудника инспекции поставить на вашем варианте штамп о принятии заявления.

Вы имеете право подать заявление и через почту. Бумаги отправляются ценным письмом с описью всех вложений. Сохраняйте квитанцию об отправке, поскольку она вам может в будущем пригодиться. Обратите внимание, что физическим лицам возможно придется составить декларацию по форме 3-НДФЛ.

Не всегда принимается положительное решение налоговыми органами. Если были недоимки, есть задолженности по пеням и штрафам, а также прошло три года с момента переплаты, то можно не ждать возврата денег.

Таким образом, вернуть сумму можно благодаря заявлению, написанного в налоговую службу. Оно рассматривается не более срока, указанного в законе. ФНС может перед возвратом суммы назначить проверку, которая будет длиться несколько месяцев.

Как вернуть переплату по НДФЛ: инструкция

Переплата НДФЛ может возникнуть по различным причинам. Например, бухгалтер излишне удержал налог с сотрудника или ошибочно перечислил деньги по реквизитам НДФЛ, в то время как они налогом не являлись. Как правильно вернуть и зачесть излишне уплаченные суммы по НДФЛ компании или предпринимателю, как вернуть переплату по налогу сотруднику, рассказываем в статье.

Порядок возврата переплаты по НДФЛ организации

Порядок возврата НДФЛ зависит от причины переплаты.

1. Организация (налоговый агент) ошибочно перечисляет по реквизитам НДФЛ собственные средства, которые не были удержаны при выплате доходов физлицам. Это может произойти, например, из-за ошибки бухгалтера или сбоя в программе.

2. Налоговый агент допустил ошибку именно при удержании НДФЛ из доходов сотрудника, то есть он неправомерно изъял у него больше, чем следовало, либо выплатил «лишний» доход, с которого удержал НДФЛ.

Порядок возврата налога в этих двух случаях будет различным.

В первом случае переплата налогом на доходы физлиц вообще не признается — действуют общие правила ст. 78 НК РФ. Для возврата или зачета денег компания должна подать заявление в ИФНС по месту учета по форме КНД 1150058, утвержденной Приказом ФНС РФ от 14.02.2017 № ММВ-7-8/182@ (приложение № 8). Необходимо подтвердить, что денежные средства, перечисленные по реквизитам НДФЛ, таковыми не являются.

К заявлению необходимо приложить:

- выписку из регистра налогового учета за соответствующий налоговый период;

- платежное поручение, на основании которого была внесена лишняя сумма.

Во втором случае по общему правилу налоговый агент, излишне удержавший из дохода физлица НДФЛ, обязан произвести возврат самостоятельно (п. 14 ст. 78, п. 1 ст. 231 НК РФ, п. 34 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Налоговый орган может вернуть ошибочные платежи только в том случае, если компания перестала существовать (письмо ФНС РФ от 11.03.2021 № СД-3-11/1761@) О том, как компания или ИП должны вернуть переплату по НДФЛ сотруднику, мы расскажем ниже.

Как зачесть переплаты по НДФЛ

Если компания уплатила в бюджет налога больше, чем удержала с работников, зачесть переплату в счет будущих платежей по НДФЛ нельзя. Это объясняется тем, что уплата НДФЛ должна происходить за счет средств физлиц, а не за счет средств налоговых агентов (пп. 1, 14 ст. 78, п. 9 ст. 226 НК РФ, письма УФНС России по городу Москве от 27.10.2020 № 19-19/164537@, ФНС РФ от 06.02.2017 № ГД-4-8/2085@). Эту сумму можно зачесть в счет (ст. 78 НК РФ, письмо ФНС РФ от 06.02.2017 № ГД-4-8/2085@).

- недоимки по любому другому налогу;

- будущих платежей по другим налогам;

- задолженности по пеням, а также налоговым штрафам.

Заявление о зачете переплаты по форме КНД 1150057 необходимо подать в ИФНС не позднее трех лет со дня уплаты НДФЛ.

Заявление на возврат переплаты НДФЛ

При ошибочном перечислении денежных средств по реквизитам НДФЛ компания должна заполнить заявление о возврате суммы излишне уплаченного налога по форме КНД 1150058 следующим образом.

1. В поле «ИНН» прописать номер, присвоенный компании.

2. В поле «КПП» — код, присвоенный той налоговой инспекции, в которую подается заявление.

3. В поле «Номер заявления» — порядковый номер заявления текущего года.

4. В поле «Статус плательщика» — проставить цифру:

- 4 — налоговый агент.

5. В поле «На основании статьи» — статью НК РФ, на основании которой осуществляется возврат:

- 78 — возврат излишне уплаченного налога (пеней, штрафа).

Далее указать причину переплаты:

- 1 — излишняя уплата.

Отразить вид платежа, по которому возникла переплата:

- 1 — налог.

6. В поле «В размере» показать цифрами сумму возврата в рублях и копейках.

7. В поле «Код по ОКТМО» — код муниципального образования по месту постановки компании на учет.

8. В поле «Код бюджетной классификации» — код бюджетной классификации платежа (182 1 01 02010 01 1000 110).

9. В разделе «Сведения о счете» — реквизиты счета, на который налоговый орган будет возвращать платеж.

10. В поле «Вид счета (код)» выбрать значение:

- 01 — расчетный счет.

11. Поля «КБК получателя» и «Номер лицевого счета получателя» заполняют только участники бюджетного процесса.

12. Сведения о физическом лице, не являющемся ИП, организации не заполняют.

13. В поле «Заявление составлено на __ страницах» указать количество страниц, на которых составлено заявление.

14. В поле «С приложением подтверждающих документов или их копий на __ листах» при наличии соответствующих проставить суммарное количество листов.

15. В разделе «Достоверность и полноту сведений подтверждаю» указать значение «1», если заявление подает руководитель компании или ИП, либо «2», если заявление подает представитель.

16. В следующем поле прописать Ф.И.О. представителя — физического лица или руководителя организации-представителя, а в поле за ним — номер контактного телефона.

17. При подаче заявления представителем в поле «Наименование и реквизиты документа, подтверждающего полномочия представителя» указать доверенность и ее реквизиты.

Возврат переплаты по НДФЛ ИП

Индивидуальный предприниматель, от которого физические лица получают доход, должен удерживать и перечислять в бюджет НДФЛ в обычном порядке (пп. 1, 2 ст. 226 НК РФ). При возникновении переплаты ИП может вернуть или зачесть налог в общем порядке, описанном в нашей статье.

Предприниматели, работающие на ОСНО, уплачивают НДФЛ с доходов, полученных от своей деятельности. Они:

- представляют налоговую декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1, 5 ст. 227, п. 1 ст. 229 НК РФ);

- по итогам I квартала, полугодия, 9 месяцев исчисляют сумму авансовых платежей исходя из ставки налога, фактически полученных доходов, профессиональных и стандартных налоговых вычетов, а также с учетом ранее исчисленных сумм авансовых платежей (п. 7 ст. 227 НК РФ).

Если по итогам года у ИП образовалась переплата по НДФЛ, то ее можно зачесть или вернуть, заполнив соответствующее заявление (приложение к разделу 1 декларации 3-НДФЛ). В заявлении о возврате налога необходимо указать:

- в строке 095 — порядковый номер заявления в текущем году. Если ИП подает одно (первое) заявление в текущем году, следует проставить цифру 1. Каждое последующее заявление в этом же году имеет соответственное порядковый номер — 2, 3 и так далее;

- в строке 100 — сумму НДФЛ, подлежащую возврату по декларации;

- в строке 110 — КБК, с которого должен быть произведен возврат, — 182 1 01 02010 01 1000 110;

- в строке 120 — код по ОКТМО;

- в строке 130 — код налогового периода. При представлении декларации за 2021 год нужно указать ГД.00.2021;

- в разделе «Сведения о банковском счете» следует прописать реквизиты банковского счета: наименование банка, БИК, код вида счета — 02 (текущий счет) или 07 (счет по вкладам (депозитам), номер счета, фамилию, имя, отчество без сокращений, в соответствии с документом, удостоверяющим личность.

ИП также может подать заявление о возврате НДФЛ отдельно от налоговой декларации. В этом случае необходимо использовать форму КНД 1150058, о правилах заполнения которой мы рассказали выше.

Как вернуть переплату по НДФЛ сотруднику

Порядок возврата НДФЛ, излишне взысканного с работника, установлен ст. 231 НК РФ (письмо Минфина РФ от 21.07.2020 № 03-04-06/63250). О каждом факте переплаты компания должна сообщить сотруднику в течение 10 дней.

Работник должен подать письменное заявление о возврате суммы излишне удержанного НДФЛ в произвольной форме. В нем следует указать (п. 1 ст. 231 НК РФ):

- Ф.И.О. лица, которое обращается за возвратом;

- наименование налогового агента, которому подается заявление;

- размер излишне удержанного НДФЛ;

- номер счета и другие банковские реквизиты для перечисления налога (возврат переплаты производится только в безналичной форме).

На документе следует проставить подпись заявителя.

Работодатель обязан вернуть денежные средства в течение трех месяцев со дня получения такого заявления (письмо Минфина РФ от 06.07.2016 № 03-04-10/39533). В случае нарушения срока за каждый календарный день просрочки необходимо начислить проценты исходя из ключевой ставки, установленной Банком России на эти дни (абз. 3, 5 п. 1 ст. 231 НК РФ).

Вернуть НДФЛ сотруднику нужно за счет предстоящих платежей по этому налогу, удержанному и подлежащему перечислению в бюджет из доходов:

- работника, у которого излишне удержали налог;

- других налогоплательщиков, по отношению к которым организация выступает налоговым агентом.

То есть вместо перечисления НДФЛ в бюджет компания должна перечислить сумму излишне удержанного налога конкретному работнику.

Пример 1.

Бухгалтер ошибочно удержал НДФЛ 1 500 рублей с выплат дворнику Иванову за октябрь 2021 года. В ноябре 2021 года он обнаружил ошибку. Из зарплаты всех работников в ноябре 2021 года был удержан НДФЛ 150 тыс. рублей. Из этой суммы 1 500 рублей перечислены на банковский счет дворника Иванова, указанный им в заявлении на возврат излишне удержанного налога.

148 500 рублей уплачены в бюджет.

Может случиться так, что сумма возврата работнику НДФЛ составит больше трехмесячной суммы исчисленного и удержанного налога на доходы физлица по всей организации. То есть в ближайшие три месяца просто не хватит суммы налога, подлежащей уплате в бюджет, для возврата налога сотрудник. В таком случае компания должна обратиться в налоговую с заявлением о возврате переплаты по форме КНД 1150058. Сделать это нужно в течение 10 рабочих дней со дня получения заявления от работника (абз. 6, 8 п. 1 ст. 231 НК РФ). К заявлению необходимо приложить выписку из регистра налогового учета по НДФЛ за соответствующий налоговый период и документы, подтверждающие переплату.

В течение месяца ИФНС должна перечислить деньги на расчетный счет организации (п. 6 ст. 78, п. 1 ст. 231 НК РФ). Работодатель вправе перечислить деньги работнику в счет возврата НДФЛ за счет собственных средств, не дожидаясь возврата НДФЛ из бюджета (абз. 9 п. 1 ст. 231 НК РФ), а затем уже обратиться в налоговую.

Пример 2.

Бухгалтер ошибочно удержал НДФЛ 150 тыс. рублей с выплат генеральному директору Петрову за октябрь 2021 года. Из зарплаты всех работников в ноябре—декабре 2021-го был удержан НДФЛ 120 тыс. рублей. Эта сумма была возвращена Петрову. Оставшиеся 30 тыс. рублей компания перечислила генеральному директору за счет собственных средств и обратилась в налоговую с заявлением о возврате переплаты по форме КНД 1150058.

Если работник, у которого выявлена излишне удержанная сумма налога, уже не работает в организации, ему тем не менее нужно вернуть налог (письма Минфина РФ от 29.12.2012 № 03-04-05/6-1460, от 24.12.2012 № 03-04-05/6-1430).

В отдельных случаях за возвратом излишне удержанного НДФЛ сотрудник должен обращаться напрямую в налоговую (п. 1.1 ст. 231, ст. 231.1 НК РФ).

Примером может служить ситуация, когда работник изменил налоговый статус и получил резидентство России. В этом случае переплату НДФЛ будет возвращать не организация — налоговый агент, а налоговая инспекция.

Пересчет налога будет произведен при подаче работником налоговой декларации 3-НДФЛ по окончании налогового периода. Кроме декларации, сотрудник должен представить в инспекцию документы, подтверждающие статус налогового резидента РФ. В частности, форму КНД 1120008, утвержденную Приказом ФНС РФ от 07.11.2017 № ММВ-7-17/837@.