Как определить нормы расхода ГСМ, если они не утверждены Минтрансом для данного транспортного средства

Как в организации (общая система налогообложения) в целях исчисления налога на прибыль правильно определить нормы расхода топлива на транспорт и спецтранспорт (используется на территории аэропорта), нормы расхода топлива которых не определены Методическими рекомендациями, введенными в действие распоряжением Минтранса России от 14.03.2008 N АМ-23-р?

По данному вопросу мы придерживаемся следующей позиции:

Порядок определения норм расхода топлива и оформления его результатов силами самой организации действующими нормативными документами не установлен.

Организация вправе самостоятельно разработать и утвердить временные нормы расхода топлива на основании результатов испытаний, контрольных замеров, проведенных комиссией и зафиксированных в акте контрольного замера расхода топлива. При этом во избежание споров с налоговыми органами целесообразно обратиться в специализированную организацию для разработки норм расхода топлива для транспорта и спецтранспорта.

При самостоятельном определении нормы расхода топлива исходя из результатов контрольных замеров и информации, указанной в документах производителя соответствующей техники, необходимо учитывать некоторые обстоятельства, изложенные ниже.

Обоснование позиции:

Пунктом 3 Методических рекомендаций, введенных в действие распоряжением Минтранса России от 14.03.2008 N АМ-23-р (Методические рекомендации) определено, что нормы расхода топлив и смазочных материалов на автомобильном транспорте предназначены, в частности, для расчетов по налогообложению предприятий. Однако главой 25 «Налог на прибыль организаций» НК РФ не предусмотрено нормирование расходов на приобретение топлива для служебного транспорта и другой техники, а также не установлены правила определения обоснованности таких расходов.

В Методических рекомендациях, которые были разосланы ФНС России письмом от 15.04.2008 N СК-6-5/281 «для руководства в работе» нижестоящим налоговым органам, указано следующее:

«. для моделей, марок и модификаций автомобильной техники, поступающей в автопарк страны, на которую Минтрансом России не утверждены нормы расхода топлив (отсутствующие в данном документе), по решению юридического лица, осуществляющего эксплуатацию автотранспортных средств, в отношении данных автотранспортных средств могут вводиться базовые нормы, разработанные по индивидуальным заявкам в установленном порядке научными организациями, осуществляющими разработку таких норм по специальной программе-методике» (п. 6 Методических рекомендаций)*(1).

В письмах Минфина России от 11.07.2012 N 03-03-06/4/71, от 10.06.2011 N 03-03-06/4/67, от 22.06.2010 N 03-03-06/4/61 отмечалось, что в соответствии с п. 6 Методических рекомендаций руководители организаций могут вводить в действие своим приказом нормы, разработанные по индивидуальным заявкам в установленном порядке научными организациями, осуществляющими разработку таких норм по специальной программе-методике. До принятия приказа организации, утверждающего нормы, разработанные в установленном порядке, налогоплательщик может руководствоваться соответствующей технической документацией и (или) информацией, предоставляемой изготовителем автомобиля.

Следовательно, организация имеет право до утверждения норм, разработанных специализированной организацией, самостоятельно разработать и утвердить временные нормы расхода топлива. Минфин России в письме от 13.12.2013 N 02-10-010/55111 (адресованном госучреждению) указал, что Методические рекомендации имеют рекомендательный характер (что следует из самого их названия), и несоблюдение установленного в них порядка (а значит, в том числе, установленного в п. 6 Методических рекомендаций в части разработки норм по индивидуальным заявкам в установленном порядке научными организациями), не влечет применения мер административной ответственности и бюджетных мер принуждения, предписаний об устранении нарушений бюджетного законодательства. В письме Минфина России от 27.01.2014 N 03-03-06/1/2875 разъясняется, что налогоплательщики вправе, но не обязаны использовать Нормы расхода топлив и смазочных материалов на автомобильном транспорте», утвержденные распоряжением Минтранса России от 14.03.2008 N АМ-23-р, при определении обоснованности произведенных затрат на ГСМ.

Аналогичный вывод содержится в судебной практике (смотрите, например, постановление ФАС Центрального округа от 04.04.2008 N А09-3658/07-29 (ВАС РФ не нашел оснований для пересмотра этого решения (определение ВАС РФ от 14.08.2008 N 9586/08), АС Северо-Кавказского округа от 25.09.2015 N Ф08-5527/15 по делу N А53-24671/2014)*(2).

О том, что экономическая обоснованность произведенных затрат на приобретение ГСМ может быть подтверждена нормами расхода ГСМ, которые установлены организацией самостоятельно, свидетельствует, например, постановление ФАС Северо-Кавказского округа от 15.12.2010 N А53-3254/2010. В нем говорится, что документальным подтверждением выступает акт, утвержденный приказом руководителя организации, который отражает данные контрольного замера по конкретной единице автомобильной техники.

Таким образом, организация может самостоятельно разработать нормы расхода топлива исходя из результатов контрольных замеров. При этом порядок самостоятельного определения норм расхода топлива и оформления его результатов действующими нормативными документами не установлен.

Результаты замеров не должны существенно отличаться от информации, указанной в документах производителя соответствующей техники. В постановлении ФАС Дальневосточного округа от 07.07.2010 N Ф03-4439/2010 по делу N А04-2074/2009 организации было вменено нарушение, заключающееся в неправомерном составлении расчета, определяющего списание ГСМ, обосновывающего расход топлива, не соответствующий действующей технической документации.

В этой связи также отметим, что Распоряжением Министерства транспорта РФ от 20.09.2018 N ИА-159-р в п. 7 Методических рекомендаций были внесены изменения: базовая норма расхода топлива на пробег автомобиля определяется не только по таблицам, приведенным Минтрансом в пп.пп. 7.1, 7.1.1, 7.2, 7.2.1 Методических рекомендаций, но и на основе данных завода-изготовителя. Они могут быть получены по результатам испытаний WLTP 1 или испытаний по Правилу ООН N 1012. Если применяются данные завода-изготовителя, полученные по результатам испытаний по Правилу ООН N 101, их нужно скорректировать на поправочный коэффициент. Здесь же, после Таблицы 7, даны ссылки на эти документы.

Очевидно, что в целях утверждения временных норм расхода топлива организация будет создавать комиссию для проведения соответствующих испытаний, производить контрольные замеры для выявления реального расхода топлива на 100 км, сопоставлять полученные данные с данными технической документации, а также информации, полученной от изготовителя.

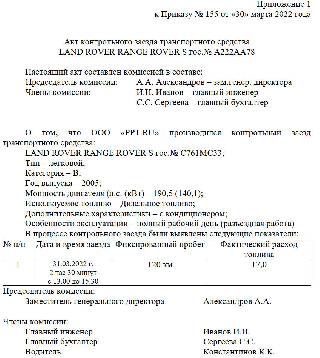

Результаты испытаний, контрольных замеров, проведенных комиссией, при которых выявляется реальный расход топлива на 100 км (а не на 1 км (смотрите также постановление ФАС Дальневосточного округа от 07.07.2010 N Ф03-4439/2010 по делу N А04-2074/2009)), оформляются в акте контрольного замера расхода топлива для конкретной марки (модели) автомобиля, форма которого не установлена. Вами может быть использована Примерная форма приказа об утверждении норм расхода топлив и смазочных материалов (подготовлено экспертами компании «Гарант»).

Затем на основании указанного акта руководитель организации в приказе об учетной политике будет утверждать нормы списания топлива для конкретной марки (модели) транспортного средства.

Как уже было отмечено, основанием для издания такого приказа и подтверждением экономической обоснованности применения данных норм могут служить:

техническая документация завода-изготовителя*(3);

результаты испытаний, контрольных замеров, проведенных комиссией, при которых выявляется реальный расход топлива на 100 км, за один час непрерывной работы и т. п.

При разработке норм расхода топлива учитываются:

конструктивные особенности автомобиля (марка двигателя; рабочий объем двигателя, его мощность и тип, количество передач), его техническое состояние;

режим эксплуатации автомобиля;

дорожно-транспортные, климатические и иные факторы.

Кроме того, могут быть предусмотрены поправочные коэффициенты (например при эксплуатации в зимнее время, в городских условиях).

При установлении поправочных повышающих коэффициентов следует придерживаться норм, которые приведены в п. 5 Методических рекомендаций (постановление ФАС Дальневосточного округа от 07.07.2010 N Ф03-4439/2010 по делу N А04-2074/2009).

Периодичность и порядок пересмотра временных норм расхода топлива не установлены, следовательно, организация вправе определить их самостоятельно.

Полагаем, что порядок и периодичность пересмотра временных норм расхода топлива следует закрепить в учетной политике для целей налогообложения (смотрите, например, постановление ФАС Западно-Сибирского округа от 01.12.2008 N Ф04-7500/2008(16942-А27-37).

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Учет горюче-смазочных материалов;

— Энциклопедия решений. Учет расходов на содержание служебного транспорта;

— Энциклопедия решений. Учет списания топлива и смазочных материалов (для госсектора);

— Вопрос: Автомобиль «Volkswagen» относится к зарубежным автобусам 2008 года выпуска. Заводом-изготовителем определена базовая норма расхода топлива автомобиля «Volkswagen» по городу — 10,4 литра на 100 км. На основании Методических рекомендаций, утвержденных распоряжением Минтранса России от 14.03.2008 N АМ-23-р, базовый расход топлива указанного автомобиля определяется как 8,8 литров на 100 км. Летняя норма расхода топлива — 11 литров на 100 км. В зимний период расход топлива увеличивается на 10%. Как происходит увеличение расхода топлива в зимний период — от базовой нормы (8,8 литров на 100 км) или от летней нормы (11 литров на 100 км)? (ответ службы Правового консалтинга ГАРАНТ, январь 2016 г.);

— Вопрос: Распоряжением Минтранса РФ от 14.03.2008 N АМ-23-р утверждены Нормы расхода топлива и смазочных материалов на автомобильном транспорте. В нем четко по маркам автомобилей указаны нормы расхода топлива, однако отсутствует информация по автомобилю Hyundai Creta. Какими нормами руководствоваться организации в данной ситуации? (ответ службы Правового консалтинга ГАРАНТ, январь 2018 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

7 февраля 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) В общем случае организации во избежание споров с налоговыми органами могут применять нормы, которые установлены Методическими рекомендациями, а в случае отсутствия норм для моделей, марок и модификаций автомобильной техники, на которую Минтрансом России не утверждены нормы расхода, использовать нормы, разработанные специализированной организацией, утвержденные приказом руководителя.

Для этого ей следует обратиться в специализированную организацию, например в Центральный научно-исследовательский автомобильный и автомоторный институт (НАМИ — www.nami.ru) или Научно-исследовательский институт автомобильного транспорта (НИИАТ — www.niiat.ru) (при наличии финансовых возможностей).

*(2) Судебные органы в большинстве своих решений также исходят из того, что НК РФ не содержит положений, ограничивающих принятие к учету для целей налогообложения расходов по ГСМ, расходов на содержание служебного транспорта какими-либо нормами (постановления ФАС Уральского округа от 12.10.2010 N Ф09-8425/10-С3, ФАС Московского округа от 28.09.2007 N КА-А41/9866-07, ФАС Северо-Западного округа от 01.06.2005 N А05-26242/04-10). Иными словами, налоговым законодательством расходы на ГСМ прямо не отнесены к нормируемым, поэтому организация может учесть расходы на ГСМ в размере фактических затрат. Однако это не исключает необходимости представлять доказательства того, что произведённые расходы являются экономически обоснованными, в частности, в случае, когда ГСМ были использованы сверх норм, установленных налогоплательщиком самостоятельно (определение ВАС РФ от 09.07.2012 N ВАС-8327/12).

*(3) Нормы расхода топлива могут приводиться отдельными заводами-изготовителями в технической документации (например, в сервисной книжке) на конкретную марку транспортного средства (его модификацию) для условий эксплуатации в городском цикле, по загородным дорогам, в зимнее время и т.д. В то же время достаточно часто производители указывают в технической документации результаты замеров расхода топлива, полученные в условиях, существенно отличающихся от реальных условий эксплуатации. Следовательно, установленные нормы вовсе необязательно должны соответствовать заводским, однако любые отклонения (как в большую, так и в меньшую сторону) следует должным образом обосновать в документах, оформляемых соответствующей комиссией. При этом повышенный расход топлива не должен быть связан с какими-либо неисправностями транспортного средства.

Образец приказа об установлении норм расхода

Орган, издавший данный нормативно-правовой акт: Администрация

ВНИМАНИЕ. ДАННЫЙ НОРМАТИВНО-ПРАВОВОЙ АКТ ИМЕЕТ ЮРИДИЧЕСКУЮ СИЛУ (ДЕЙСТВУЮЩИЙ)

АДМИНИСТРАЦИЯ ЛОПАТИНСКОГО СЕЛЬСОВЕТА

ТАТАРСКОГО РАЙОНА НОВОСИБИРСКОЙ ОБЛАСТИ

Р А С П О Р Я Ж Е Н И Е

от 12.04.2018г. № 11

Об утверждении норм расхода топлива

и горюче-смазочных материалов

В целях организации эксплуатации автомобиля и эффективного использования финансовых средств для приобретения горюче-смазочных материалов, руководствуясь Распоряжением Минтранса России от 14.03.2008 года № АМ-23-р «О введении в действие методических рекомендаций «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» :

1.На основании Методических рекомендаций АМ-23р установить нормы расхода топлива и смазочных материалов на служебный автомобиль ВАЗ- 210740 государственный регистрационный номер А 827 ВХ 154 (приложение 1).

2. Установить постоянные значения повышающих надбавок к базовым нормам расхода топлива: в холодное время года с 01 ноября по 15 апреля: зимние надбавки –12% на пуск и прогрев двигателя.

3. Другие горюче-смазочные материалы, используемые при техническом обслуживании служебного автомобиля (масла, смазки, охлаждающая жидкость и т.д.) нормировать в соответствии с периодичностью технического обслуживания, указанного в Методических рекомендаций АМ-23р.

4. Списание горюче-смазочных материалов производить ежемесячно с составлением акта. При расчете ГСМ объем литров бензина разрешается округление до первого знака после запятой .

5. Нормы расхода топлива, установленные настоящим распоряжением, применять с 12.02.2018года, с даты ввода в эксплуатацию указанного транспортного средства.

6. Списание специальных жидкостей, масел, деталей и запасных частей автомобиля, замена которых может быть произведена водителем, производить согласно акта на списание автозапчастей.

7. Оформить договор о материальной ответственности с водителя автомобиля и обеспечить контроль за экономным расходом топлива и ГСМ в пределах установленных норм.

8. Контроль за исполнением настоящего распоряжения оставляю за собой .

Лопатинского сельсовета Л.К.Пономарева.

к распоряжению администрации

от 12.04. 2018г.№ 11

Нормы расхода горюче-смазочных материалов автомобиля автомобиль ВАЗ- 210740 государственный регистрационный номер А 827 ВХ 154 определить исходя из Распоряжения Минтранса России от 14.03.2008 года № АМ-23-р «О введении в действие методических рекомендаций «Нормы расхода топлив и смазочных материалов на автомобильном транспорте») с учетом поправочных коэффициентов от базового расхода :

— 12% — работа в зимних условиях(на пуск и прогрев двигателя);

Регистрационный

государственный

номер

Норма расхода

бензина на 100 км пробега в литрах

Лето/Зима

Норма расхода

моторного масла на

100 л топлива (в

литрах), не более

автомобиль ВАЗ- 210740

1.Для автомобилей, находящихся в эксплуатации свыше 5лет и общим пробегом свыше 100тыс.км – 5%.

2. При работе автомобилей на линии, требующих частных технологических остановок, связанных с погрузкой (разгрузкой), высадкой (посадкой) пассажиров-10%.

3. При работе автомобилей в городах (при наличии светофоров, знаков дорожного движения) с населением до 100тыс.человек – 5%.

4. Определить переход на нормы зимней эксплуатации автомобиля с 1 ноября текущего года по 15 апреля следующего года.

Как составить приказ об утверждении норм расхода топлива в 2022 году

Утверждение норм расхода топлива на предприятии — это процедура, определяющая правила списания горюче-смазочных материалов, расходуемых при использовании служебного автотранспорта. Локальные показатели на летний и зимний периоды устанавливают отдельным приказом.

Когда издается такое распоряжение

Многие компании используют в своей деятельности автомобильный транспорт. При эксплуатации автотранспорта неизбежно возникают затраты на приобретение горюче-смазочных материалов. Строго нормированного порядка списания для коммерческих организаций, установленного государством, сейчас не существует, и организация вправе установить собственный, издав приказ о нормах расхода ГСМ. Необходимость нормирования продиктована требованиями контролирующих органов: любые затраты необходимо обосновать и документально подтвердить. С другой стороны, установка расхода топлива по четким нормативам позволяет контролировать его приобретение ответственными лицами.

Нормативная база

Издавая приказ об утверждении нормы ГСМ, организация ориентируется на рекомендуемый Распоряжением Министерства транспорта РФ № АМ-23-Р от 14.03.2008 объем расхода топлива. В нем отражено нормирование горюче-смазочных материалов по видам автомобиля и порядок пересчета при особых условиях эксплуатации автомобиля.

Если автотранспортное средство не указано в Распоряжении АМ-23-Р, ориентироваться следует на техническую документацию производителя.

В письме № 03-03-07/74189 от 26.09.2019 Минфин подтвердил, что организация вправе издать приказ о списании ГСМ по фактическому расходу. Но требуется документальное подтверждение и экономическое обоснование размера затрат и подтверждение того, что они понесены при осуществлении деятельности, направленной на получение дохода.

Правила расчета

Объем затрачиваемого топлива на любое транспортное средство зависит как от базового нормированного объема списания, так и от условий его эксплуатации, и распоряжение о нормах расхода топлива и ГСМ устанавливает объем списания, рассчитанный с учетом всех сторон.

Чтобы правильно сделать расчет, необходимо определиться с базовым нормированным объемом списания:

- обратиться к Распоряжению АМ-23-Р;

- если автомобиль не упомянут Минтрансом в распоряжении, обратиться к технической документации завода-изготовителя;

- если транспорт сильно изношен либо условия эксплуатации являются специфическими, организация вправе сама провести контрольные замеры и установить объем списания с учетом мнения внутренней комиссии.

Это образец приказа о нормах расхода ГСМ в летнее и зимнее время, составленного по всем правилам:

Нормативы по расходованию топлива корректируются на установленные коэффициенты, которые учитывают условия эксплуатации:

| Условия эксплуатации | Применяемые коэффициенты |

|---|---|

| Горная местность | 5-20%, в зависимости от высоты над уровнем моря |

| Населенные пункты | 2-35%, в зависимости от численности. Максимальный коэффициент применяется только в городах с численностью более 5 млн чел. |

| Новые автомобили | До 10% на период обкатки |

| Эксплуатация более 5 лет или пробег более 100 000 км | До 5% |

| Эксплуатация более 8 лет или пробег более 150 000 км | До 10% |

| Использование системы климат-контроль | До 7% |

Актуальный образец приказа об установлении норм расхода топлива в 2022 году с учетом контрольных заездов.

Особенности летней и зимней эксплуатации

При нормировании списания бензина рассчитывается летнее потребление, оно фиксируется в отдельном приказе. Распоряжение АМ-23-Р разрешает списывать бензин в большем размере в зимнее время. Для каждого региона РФ установлен особый повышающий коэффициент от 5 до 20% и сроки зимнего периода. Для центральной России он составляет 10%. Применять его допустимо с ноября по март, издав распоряжение о повышении расхода.

Так выглядит образец приказа об увеличении расхода ГСМ транспорта на зимний период 2021-2022 годов.

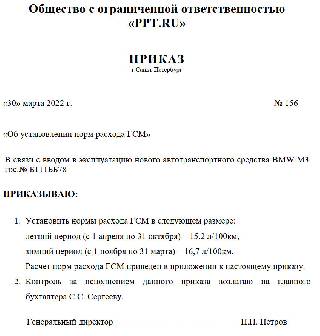

«30» октября 2021 г. № 215

«О переходе на зимние нормы расходования ГСМ»

В связи с наступлением зимнего периода, в соответствии с положениями Распоряжения Минтранса России № АМ-23-р от 14.03.2008,

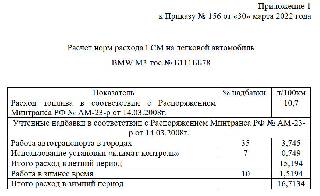

- Установить нормы расходования ГСМ на период с 1 ноября 2021 по 31 марта 2022 для автомобиля BMW M3 гос. № Б111ББ78 с учетом повышающего коэффициента 10% в размере 16,7 л/100 км.

- Контроль за исполнением данного приказа возлагаю на главного бухгалтера С.С. Сергееву

Генеральный директор ____________________________ П.П. Петров

Можно прописать нормирование летнего и зимнего расходования ГСМ в одном локальном нормативном акте. Тогда не придется издавать отдельные распоряжения для лета и зимы.

Как правильно рассчитать нормы расхода топлива по приказу Минтранса

Норма расхода бензина — это утвержденные Минтрансом стандарты, которые используются для статистической, бухгалтерской и оперативной отчетности и для расчетов себестоимости перевозок и других транспортных услуг.

Как регулируются нормативы

Для работы транспортного средства необходимо топливо. К аждая категория авто требует разных объемов ГСМ. Минтранс разработал специальный стандарт — это норма расхода топлива по маркам автомобилей. Норматив позволяет определить, сколько горюче-смазочных материалов требуется конкретной марке транспорта для обеспечения технологического процесса. Стандарты разработаны только в отношении рабочего процесса транспортных средств. Например, применять значения для расчета списания ГСМ при ремонте, настройке или испытании недопустимо. Для технологических целей следует установить дополнительные нормы затрат топлива (НЗТ).

Минтранс ввел нормативы отдельным Распоряжением от 14.03.2008 № АМ-23-р (ред. от 20.09.2018). Документ устанавливает сразу несколько категорий стандартов по расходу топлива и ГСМ:

- Базовый норматив затрат бензина в литрах на 100 км в снаряженном состоянии.

- Транспортный стандарт в литрах на 100 км в эксплуатации (при проведении транспортной работы), в том числе:

- стандарт затрат для автобуса с учетом снаряженной массы и номинальной загрузки пассажиров;

- норматив потребления для самосвалов с учетом снаряжения и номинальной загрузки ТС.

- Транспортный норматив грузового авто в литрах на 100 тоннокилометров, определенный при проведении транспортных работ.

Нормативы устанавливаются в литрах, например, для бензина или дизельного топлива. Либо стандарты закрепляют в метрах кубических, если, к примеру, транспорт потребляет газ.

Можно ли разработать индивидуальные нормативы

Использовать стандарты Минтранса или нет в своей работе — решение руководства компании. То есть на законодательном уровне нет никаких требований к обязательному применению НЗТ.

Налоговый кодекс не требует нормировать затраты на ГСМ ни по налогу на прибыль организаций, ни по УСНО. Аналогичную позицию поддерживает Минфин (Письма от 22.03.2019 № 03-03-07/19283, от 27.09.2018 № 03-11-11/69335). К аждая организация должна принять самостоятельное решение о работе с топливными нормативами.

Стандарты затрат разрешается разработать самостоятельно. Например, учреждение, основываясь на рекомендации Минтранса, утверждает собственные нормативы. Показатели отвечают реальным характеристикам транспортных средств, эксплуатируемых в процессе жизнедеятельности.

Рекомендации министерства — это лишь стандартные значения, рассчитанные по общим характеристикам марок авто. Несмотря на поправочные коэффициенты, на практике значения существенно отличаются от фактических затрат. Поэтому организации вправе утвердить собственные показатели.

Нормативные значения утвердите локальным приказом.

Как считать

Чиновники выделили три основных понятия:

Это стандартное значение затрат ГСМ. Устанавливается в отдельности для каждой марки транспортных средств. Учитывает индивидуальные конструкции, массу в снаряженном состоянии, вид потребляемого ГСМ и прочие характеристики. Вид расхода применим для стандартных, типизированных ситуаций.

Этот вид нормативного использования применяется уже с учетом характеристик транспортной работы агрегата. По сути это базовый стандарт, пересчитанный с учетом грузоподъемности, тяговой силы, номинальной загрузки груза или пассажиров. То есть стандарт с учетом рабочих характеристик авто.

Это реальный норматив затрат, который пересчитан с учетом поправочных коэффициентов. Это базовая и транспортная НЗТ, которые учитывают условия эксплуатации ТС (местность, климат, температурный режим и прочие особенности эксплуатации).

Каждый из нормативных значений пересчитывается по отношению к базовому с учетом поправочных коэффициентов. Подробная таблица норм расхода топлива на 2020 год раскрывает значения по маркам авто. Сокращения в таблице: