Низкая налоговая нагрузка: объясняемся с ФНС

Сегодня активно ведется работа по легализации уровня налогового бремени налогоплательщиков. Иными словами, ФНС строго следит за тем, чтобы налогооблагаемая база не занижалась. Соответственно, к тем налогоплательщикам, которые показывают в регулярной отчетности низкую налоговую нагрузку, возникает ряд вопросов. Налоговики требуют пояснения причин низкого уровня налогового бремени.

Основание для предъявления требований

Строго контролируются показатели налоговой нагрузки федеральной службой с 2007 года. И контроль этот является достаточно жестким. За точку отсчета налоговиками принимаются среднеотраслевые уровни налогового бремени. Они рассчитываются по определенной методике, которая, как и в принципе любая, имеет слабые стороны, недочеты.

Среднеотраслевые показатели в итоге получаются, мягко говоря, далекими от действительности. Практика показывает, что они очень часто сильно укрупнены. Кроме того, при расчете среднеотраслевых показателей не учитываются важные для получения объективных значений факторы. И именно этот факт налогоплательщики с низким уровнем налогового бремени могут использовать в своих интересах при коммуникации с контролирующей структурой.

Как действуют налоговики?

Фактически выявление низких показателей налоговой нагрузки является поводом для проведения у налогоплательщика выездной проверки. Но, согласно нормам действующего законодательства и объективной налоговой практике, контролеры приходят к потенциальному нарушителю не сразу. Первым шагом на пути к проверке является требование пояснений низкого уровня налогового бремени.

Ответ организация должна предоставить в обязательном порядке. Если он удовлетворит контролирующую структуру, выездная проверка будет отложена на неопределенный срок или вовсе отменена.

Что делать налогоплательщику?

При получении требования налоговой предоставить пояснения на предмет указания в отчетной документации низкого уровня налогового бремени необходимо прежде всего проверить правильность оценки налоговой нагрузки. Сделать это несложно. Что касается методик оценки, сегодня их применяется несколько. Одним из наиболее релевантных считается расчет показателя налоговой нагрузки как отношения суммы уплаченных налогов к размеру доходов, полученных налогоплательщиком. При расчетах в обязательном порядке кроме основных налогов учитывается уплаченный НДФЛ.

Полученные значения необходимо сравнить со среднеотраслевыми. Нагрузка оказалась меньше? Бухгалтеру компании-налогоплательщика рекомендуется проверить соответствие фактического вида деятельности организации указанному в регистрационных документах в качестве основного по ОКВЭД. Если здесь все в порядке, причины низкого уровня налогового бремени следует искать в:

повышении административных расходов;

повышении расходов на зарплату;

увеличении расходов на развитие и т.п.;

использовании минимальной торговой наценки для удержания старых клиентов, привлечения новых;

снижении объемов реализации (сокращении количества покупателей);

повышении закупочных цен на материалы, сырье.

Актуальная причина или совокупность причин указывается в пояснительной записке, которая передается в ИФНС.

Что требуется от бухгалтера при составлении документа? Самое главное – знание специфических особенностей деятельности бизнес-структуры, которые выделяют ее на фоне отраслевиков. Это поможет грамотно аргументировать экономическую необходимость факторов, приведших к снижению уровня налогового бремени.

Как объяснить низкую налоговую нагрузку или рентабельность?

Как объяснить низкую налоговую нагрузку или рентабельность, в случае получения соответствующего запроса от налогового органа?

Ответ

Низкую налоговую нагрузку или рентабельность рекомендуется объяснить письменной пояснительной запиской, с указанием причин (большие инвестиционные расходы, капитальные затраты периода и т.д.) и с приложением соответствующих расчетов.

Прежде всего поясним, в связи с чем налоговый инспектор запрашивает объяснение низкой налоговой нагрузки.

Федеральная налоговая служба Российской Федерации (ФНС РФ) издала Приказ ФНС России от 30.05.2007 N ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» , которым утверждены критерии самостоятельной оценки рисков налогоплательщиков. По сути это показатели и ситуации, по которым налоговый орган выбирает кого проверять.

Среди этих показателей низкая «налоговая нагрузка», а также низкая рентабельность.

Пример

Основной вид деятельности налогоплательщика «Строительство».

Рентабельность по итогам года составила 0,5%.

По данным ФНС, рентабельность по виду деятельности «Строительство» составила 10%.

В этом случае рентабельность налогоплательщика существенно ниже отраслевой. Налоговый орган может запросить пояснение о причинах низкой рентабельности.

Пример

Основной вид деятельности налогоплательщика «Торговля».

Налоговая нагрузка по итогам года составила 0,2%.

По данным ФНС, налоговая нагрузка по виду деятельности «Торговля» составила 3%.

В этом случае налоговая нагрузка налогоплательщика существенно ниже отраслевой. Налоговый орган может запросить пояснение о причинах низкой налоговой нагрузки.

Низкая налоговая нагрузка или рентабельность, сами по себе, не являются нарушением, но считаются признаком, привлекающим внимание налоговых органов.

Проверьте код ОКВЭД

Прежде всего, проверьте свой основной код ОКВЭД. Дело в том, что налоговая инспекция обычно определяет вашу принадлежность к той или иной отрасли по основному коду ОКВЭД. Бывает так, что основной код ОКВЭД один, а по сути организация осуществляет другой вид деятельности. В такой ситуации лучше изменить основной код ОКВЭД.

Проверьте правильность расчета налоговой нагрузки или рентабельности

Налоговая нагрузка

Существует два способа определить налоговую нагрузку по виду экономической деятельности:

1) с помощью сервиса ФНС «Налоговый калькулятор по расчету налоговой нагрузки»

2) на основании данных ФНС из Концепции системы планирования выездных налоговых проверок

В настоящее время применяются оба способа. Первый способ более современный и позволяет учитывать разновидности видов деятельности, региональные особенности и размер бизнеса. Вероятно этот способ со временем станет основным. Но применяется и второй способ, который используется уже много лет. Он более грубый, так как не учитывает разновидности видов деятельности, региональные особенности и размеры бизнеса.

Рентабельность

Существует два способа определить рентабельность по виду экономической деятельности:

1) с помощью сервиса ФНС «Налоговый калькулятор по расчету налоговой нагрузки»

2) на основании данных ФНС из Концепции системы планирования выездных налоговых проверок

Объяснение низкой налоговой нагрузки

Сама по себе низкая налоговая нагрузка или рентабельность не могут повлечь каких либо санкций. Это только фактор привлечения к Вам внимания со стороны налоговиков. Максимум, что они могут сделать, это прийти к Вам с выездной налоговой проверкой.

Какой либо утвержденной формы для пояснения причин низкой налоговой нагрузки или рентабельности не существует. Вы можете в свободной форме пояснить те основные причины, которые привели к низкой налоговой нагрузки или рентабельности. Низкая налоговая нагрузка или рентабельность обычно связаны с повышенными расходами или низкими доходами, у которых всегда есть причины. Их только нужно правильно выявить и описать.

Низкая налоговая нагрузка может объясняться:

Снижением объемов реализации (в сравнении с прошлыми годами);

Повышением закупочных цен на сырье;

Повышение уровня заработных плат;

Повышением административных расходов и т.д.

Осуществляемыми инвестициями. Иногда причина низкой рентабельности связана с осуществляемыми инвестициями – на развитие сети продаж, на развитие производства, нового вида деятельности и т.д. В этом случае целесообразно составить расчет этих инвестиций, из которого будут видны суммы таких инвестиций и доходы, расходы, результат без их учета.

Пример

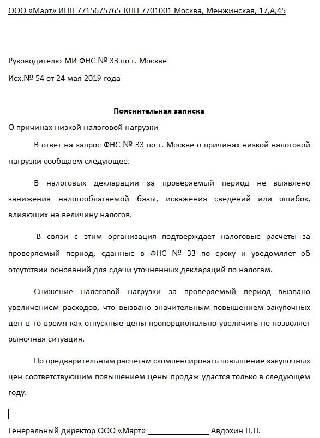

Организация, осуществляющая строительную деятельность (подрядчик строительства), получила требование пояснить причины низкой налоговой нагрузки [ 1 ] .

Налоговая нагрузка в отрасли «Строительство» за год, по данным ФНС РФ (в среднем по отрасли) составляет 11%.

Налоговая нагрузка налогоплательщика составила за год 7,3%.

Пояснение низкой налоговой нагрузки

Основным видом экономической деятельности ООО «Подрядчик» (далее – ООО) является «Строительство» (коды ОКВЭД 41, 42). Налоговая нагрузка за _____ год составила 7,3%, в то время как среднеотраслевой показатель составил 11%, как следует из Приложения N 3 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@.

ООО в представленных налоговых декларациях за _____ год не допустило неполного отражения сведений или отражения недостоверных сведений, которые повлекли бы за собой занижение налоговой базы, и как следствие неполную уплату налога. Поэтому ООО не обязано представлять уточненные налоговые декларации за указанный период (п. 1 ст. 81 НК РФ).

Более низкий, в сравнении со среднеотраслевым, уровень налоговой нагрузки ООО объясняется уменьшением ее доходов и увеличением расходов, которое произошло вследствие следующих обстоятельств:

1) ООО участвовало в тендере на строительство нежилого здания, по адресу: ____. В результате проведенного тендера, ООО не получило право на заключение конракта на проведение строительно-монтажных работ по этому объекту.

2) ООО участвовало в тендере на ремонт нежилого здания, по адресу: ____. В результате проведенного тендера, ООО не получило право на заключение контракта на проведение работ по этому объекту.

3) в календарном году были списаны следующие суммы безнадежной дебиторской задолженности по оплате выполненных работ:

12 млн. — дебиторская задолженность ООО «Лавочка» по договору ______;

7 млн. рублей — дебиторская задолженность ООО «Печник» по договору ______;

4) в календарном году организация проинвестировала средства в сумме 15 млн. рублей в приобретение строительной техники. Сумма начисленной амортизации за год составила 2 млн. рублей.

Генеральный директор ООО «Подрядчик» _________ Строитель М.И.

Примечания

↑ 1) такое же пояснение может использоваться и если поступил запрос о причинах низкой рентабельности.

Чем опасна низкая налоговая нагрузка и как снизить риск проверок

В российской практике термин «налоговая нагрузка» (НН) начал применяться с 2007 года, когда вступил в силу Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ (ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок». Упомянутым Приказом определены 12 критериев для самостоятельной оценки налогоплательщиками риска проверки со стороны ИФНС. И первым из них является оценка НН — отношение суммы налогов и сборов по данным ФНС к выручке организации по данным Госкомстата, выраженное в процентах. Расчет производится за календарный год.

Ежегодно ФНС публикует показатели НН по видам деятельности, и если этот показатель в организации ниже отраслевого, то риск проверки со стороны инспекции ФНС повышается.

Расчет налоговой нагрузки

Для расчета НН нужно выполнить следующие действия:

- Определить общую сумму налогов и сборов, начисленных за календарный год по декларациям, сданным в ИФНС.

- Взять показатель выручки из Отчета о прибылях и убытках за аналогичный период.

- Разделить п. 1 на п. 2, полученное частное умножить на 100 %.

Полученное значение надо сравнить с отраслевым показателем НН, ежегодно публикуемым ФНС. Если нагрузка организации получилась ниже, чем по информации ФНС, это может быть поводом для проверки.

Низкая налоговая нагрузка

Объяснение (пример) рассмотрим, взяв за основу образовательную организацию, предоставляющую услуги по дополнительному образованию (ОКВЭД 85.11).

Сумма начисленных налогов за 2018 год составляет 2 169 066 рублей.

Выручка за 2018 год по отчету о прибылях и убытках — 20 557 770 рублей.

НН составит 10,6 % (2 169 066 / 20 557 770 × 100 %).

Полученное значение НН сравниваем с соответствующим показателем в документе ФНС «Налоговая нагрузка по видам экономической деятельности в процентах» за 2018 год. В документе ФНС показатели приведены укрупненно, надо найти свой раздел по классификатору ОКВЭД, а если его нет, то использовать значение НН по строке «Всего».

Раздел «Образование» ФНС не выделяла, сравниваем НН организации с общим показателем в строке «Всего», который за 2018 год составляет 10,8 %.

НН организации ниже среднего показателя на 0,2 % (10,8–10,6 %). При более высоких отклонениях НН организации от среднеотраслевых ИФНС обычно присылает письмо с рекомендацией пересмотреть налогооблагаемую базу и доплатить налоги.

В таком случае придется подготовить уточненную декларацию с объяснением, каким образом возникла низкая налоговая нагрузка; объяснение (образец см. ниже) прикладывается к уточненной декларации. Форма пояснительной записки приводится в Приложении № 5 к Приказу ФНС России от 30.05.2007 № ММ-3-06/333@.

Причины низкой налоговой нагрузки: пояснение

В отдельных случаях возможны ситуации, когда организация объективно несет НН ниже среднеотраслевого значения и не имеет возможности пересчитать налоги в сторону увеличения.

Причинами снижения налогооблагаемой базы может быть увеличение расходов, снижение выручки, списание больших сумм сомнительных долгов, производственные простои или форс-мажорные обстоятельства.

В таком случае в ИФНС следует предоставить пояснения, по каким причинам величина отчислений ниже расчетной.

Документ составляется в свободной форме, озаглавить можно как Заявление, Информирование, Сообщение или Пояснительная записка.

Пояснения в налоговую о низкой налоговой нагрузке могут быть сформулированы таким образом.

Банковские проверки

Банки следят за минимальным показателем НН, величина которого установлена в размере 0,5 % от поступления на расчетный счет Методическими рекомендациями, утв. Банком России 13.04.2016 № 10-МР.

Если совокупная величина платежей по налогам, взносам и сборам меньше, банк может затребовать пояснения, декларации, бухгалтерскую отчетность, договоры и другие документы.

Предоставление документов в банк также рекомендуется сопроводить пояснительной запиской, объясняющей ситуацию.

Так может выглядеть пояснение о низкой налоговой нагрузке: образец для банка.

Низкая налоговая нагрузка по налогу на прибыль: образец объяснения

Иногда при сдаче декларации возникают ситуации, при которых у налоговых органов имеются вопросы. Часто их интересует возникновение низкой налоговой нагрузки по налогу на прибыль. Необходимо разобраться в причинах ее возникновения, в пояснениях, которые необходимо давать налоговой службе.

В каких случаях необходимо пояснение в налоговую о низкой налоговой нагрузке по прибыли

Законом четко прописано, что сотрудник налоговой службы имеет право потребовать пояснительную записку к сданной декларации. Возникает такая необходимость в случае подозрений, что сумма налога значительно занижена. Это может означать, что налогоплательщик скрывает свои доходы от государства.

Еще одной из причин считается неправильное заполнение декларации, допущение ошибок. Также сильно влияет снижение оборотов в бизнесе, объемов реализации, повышение зарплаты.

Потребовать пояснительную записку налоговая может только в случаях, которые предусмотрены законом. Это выездные или камеральные проверки. В ином случае такое требование считается нарушением законодательства. Но надо помнить, что о снижении налоговой нагрузки никаких конкретных требований и пояснений нет в законе, но фирме лучше предоставить объяснение. В таком случае можно будет избежать проверок.

Формула расчета налоговой нагрузки по налогу на прибыль

Для того, чтобы знать, как давать пояснения к декларации, надо понимать, что представляет собою налоговая нагрузка. Это отношение суммы налогов, которые выплачивает организация, к прибыли, которая указывается в документах, выраженное в процентах:

Низкой признается та нагрузка, которая ниже средних показателей в данной отрасли.

Получите понятные самоучители по 1С бесплатно:

Существует второй вариант формулы расчета нагрузки:

В данном случае низкой она признается при значениях: 1% для организаций торговли, 3% для всех остальных.

Важно понимать, что низкая нагрузка не может считаться полным доказательством скрытия налогов от государства. Поэтому пока не представлено полное расследование и доказательная база, налоговая не имеет право штрафовать компанию.

Причины низкой налоговой нагрузки — образец ответа

Заполняя декларацию, надо быть готовым к тому, что налоговики потребуют пояснительную записку о заниженной налоговой нагрузке. Делать такой документ необходимо в письменном виде: либо самостоятельно сдать в налоговую, либо направить почтой.

Объяснение необходимо составлять в произвольной форме. Сотрудники налоговой службы требуют доказательств того, что занижение налоговой нагрузки не произошло специально, а имело какие-либо причины:

- Для торговли, особенно оптом, причиной может послужить огромная конкуренция.

- Также сильно влияет повышение наценок, это сразу отсеивает большое количество клиентов.

- Строительные компании могут объяснить сильное занижение неожиданными расходами. Например, при строительстве объектов могут внезапно обрушиться конструкции.

Низкая налоговая нагрузка по налогу на прибыль, образец объяснения:

При требовании налоговой предоставить объяснение, лучше сделать это в течение пяти рабочих дней. Иначе налоговая приедет с проверкой.

Пояснения к уточненной декларации по налогу на прибыль

Необходимо подавать уточненные сведения, когда допущены ошибки. В таком документе чаще всего допускаются такие ошибки:

- Код 1 может говорить о том, что в декларацию вообще не сделали запись об операции или фирма указала нулевые показатели, или из-за ошибки невозможно сравнить данные.

- Второй код говорит о том, что данные из разделов 8 и 9 могут не совпадать.

- Когда в декларации указывают данные посреднических операций фирмы, тогда будет показан код 3. Он означает, что данные между разделами 10 и 11 не совпадают.

- Четвертый код считается универсальным. Такой код говорит о том, что в декларации существует ошибка.

Заполняя декларацию надо брать во внимание требование налогового инспектора представить информацию от ИП. Тогда придется заполнять раздел 12.

При допущенной ошибке, которая не ведет за собой занижения нагрузки, в пояснении можно указать верный вариант и уточнить, что данная ошибка не сказалась на занижении налоговой нагрузки. Либо можно просто подать уточненку. Но когда в декларации указана ошибка, ведущая к понижению, необходимо незамедлительно подавать уточненную декларацию.

Надо знать, что такая бумага представляет собою таблицу, которая состоит из некоторых учетных данных и реквизитов. Именно здесь надо объяснить, почему у фирмы есть расхождения в показателях. Представляться должны исключительно достоверные данные. Указывать надо все виды деятельности, которыми занимается организация.

При заполнении нескольких листов, надо каждый заверять подписью руководителя фирмы или уполномоченного лица. Также обязательно на каждом листе проставляются реквизиты компании.

После того, как работа над ошибками проведена, пояснения направляются в налоговую службу. Причины, которые можно указать в пояснительной записке:

- Вся деятельность компании построена неверно, не соответствует действительности.

- Статус фирмы может быть низкой рентабельности, поэтому сильно занижается налоговая нагрузка.

- Также фирма может заниматься инвестированием.

Важно понимать, что при малейшем несовпадении в декларации, налогоплательщику необходимо незамедлительно подать исправленную декларацию с пояснениями. Тогда налогоплательщики не будут иметь никаких проблем с налоговой службой.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Как объяснить ФНС причины низкой налоговой нагрузки

Больше материалов по теме «Налоги и учёт» вы можете получить в системе КонсультантПлюс .

После подачи налоговой декларации она проверяется специалистами. Информация, изложенная в документе, может вызвать вопросы. В частности, подозрение вызывает низкая налоговая нагрузка. Если у налоговиков возникли вопросы, придется давать пояснения.

Когда подается пояснение о причинах низкой нагрузки

Представитель налоговой имеет право затребовать пояснение к предоставленной декларации. Актуально это в том случае, если содержание документа вызывает вопросы. Обычно соответствующая нужда возникает тогда, когда размер налога существенно занижен. Это вызывает подозрение в сокрытии доходов от государства. Рассмотрим ситуации, в которых могут потребовать пояснение:

- Неверное заполнение декларации, ошибки.

- Снижение оборотов.

- Уменьшение масштабов реализации.

- Увеличение зарплат.

Пояснительная может быть затребована только в процессе выездной и камеральной проверки.

Формула для определения нагрузки по налогу на прибыль

Для предоставления пояснений плательщик должен знать, что такое налоговая нагрузка. Это отношение выплачиваемых налогов к прибыли, прописанной в документах. Определяется размер нагрузки по этой формуле:

Объем налогов за год / показатель из строки 2110 «Выручка годового отчета» * 100%

Размер налогов определяется исходя из сведений налоговой декларации. Какая нагрузка считается низкой? Для определения адекватности показателя полученное значение сравнивается со средними значениями по отрасли.

Нагрузку по налогу на прибыль можно также определить по этой формуле:

Вычисленная сумма налога на прибыль (строка 180 листа 02 декларации за год) / Размер выручки и внереализационных доходов (строка 010 и 0120 листа 02 декларации) * 100%

Низкой считается нагрузка в 1% для торговых фирм и 3% — для субъектов с другими направлениями деятельности.

К СВЕДЕНИЮ! Пониженная нагрузка не является доказательством сокрытия доходов организации. Это только признак, который может насторожить. На его основании не может назначаться штраф. Если обнаружен этот признак, необходимо проводить расследование и осуществлять сбор дополнительных доказательств.

Какие причины пониженной нагрузки привести

Пояснительная записка предоставляется в налоговую или лично, или по почте. Оформляется она в свободной форме. Задача предпринимателя – объяснить, что уменьшение нагрузки не было специальным. Для подтверждения своей позиции нужно указать перечень причин произошедшего. К примеру, это могут быть эти причины:

- Повышенная конкуренция. К примеру, компания выпускала инновационный продукт. Однако спустя это время этот же продукт начал выпускаться другими организациями. Соответственно, произошло резкое уменьшение прибыли.

- Увеличение цен на продукцию. Повышение наценок на товар может отпугнуть часть потребителей, что также негативно повлияет на размер доходов.

- Внезапно возникшие расходы. У компании могут быть непредсказуемые расходы. К примеру, фирма строила дом. Однако в процессе произошло обрушение конструкций. Это потребовало оплаты работ по восстановлению.

- Пониженная рентабельность. Она может быть связана с индивидуальными особенностями функционирования фирмы.

- Инвестирование. Это также может снижать нагрузку. Инвестировать деньги компания может в свое основное производство, обновление оборудования.

- Увеличение закупочных цен. К примеру, предприятие специализируется на производстве игрушек. Для изготовления приобретается сырье. Его стоимость формирует себестоимость конечного продукта. Если цены на сырье повышаются, то увеличивается себестоимость. Следовательно, приходится поднимать цены на товар.

- Увеличение административных расходов. К примеру, это может быть вклад в какие-либо бизнес-процессы.

- Указанная деятельность фирмы. Указанная в декларации деятельность субъекта может не соответствовать действительной. Однако средние показатели налоговой нагрузки определяются на основании отраслевых значений. Следовательно, ошибка в указании деятельности может повлечь за собой неверное определение отраслевого значения.

Рекомендации по составлению пояснительной записки:

- Не нужно указывать сроки (даже примерные), в которые ожидается большая прибыль. Также не рекомендуется обещать направить больший платеж в следующем налоговом периоде. Если указанные обещания не будут выполнены, директору придется снова идти на комиссию и объясняться.

- К пояснительной записке не обязательно прилагать подтверждающие документы. Однако если все они присутствуют, рекомендуется их предоставить. Это позволит подкрепить свою позицию.

- В записке указывается информация о компании (ИНН, КПП, ОГРН, название, адрес), адресате (Руководитель ИФНС по определенному городу). Нужно прописать дату иска, название документа, причины низкой нагрузки, подпись гендиректора, его ФИО.

На требование налоговой предоставить записку рекомендуется направить пояснительную в течение 5 дней. В обратном случае придется столкнутся с проверкой.

Что делать, если в декларации есть ошибки

Пониженная нагрузка может возникнуть и потому, что в декларации были допущены ошибки. В этом случае нужно направлять уточненные сведения. Рассмотрим распространённые ошибки и их коды:

- Код 1. В документе нет записи по операции, указаны нулевые значения, ошибки не позволяют произвести сверку данных.

- Код 2. Информация из разделов 9 и 9 не совпадает.

- Код 3. Информация из разделов 10 и 11 не совпадает.

- Код 4. Является универсальным. Он просто обозначает, что в декларации есть ошибка.

Если ошибка не влияет на показатель налоговой нагрузки, в пояснении просто прописывается правильный вариант. Также требуется указать, что ошибка не спровоцировала занижения. Альтернативный вариант – подача уточненной декларации. Если же ошибка спровоцировала занижение нагрузки, нужно составлять и направлять уточненную декларацию в самые сжатые сроки.

Уточненная декларация – это таблица, в которой указаны учетные данные и реквизиты. В строках с этими регистрами нужно пояснить ранее допущенные искажения. В документе прописываются все направления деятельности фирмы.

На каждом листе должны присутствовать реквизиты юридического субъекта. Некоторые листы требуют заверения в форме подписи представителя организации.

Законные основания

Получение запроса от налоговой о предоставлении пояснений по причинам отклонения от средней налоговой нагрузки означает, что направленные ранее данные вызвали сомнения в своей коррекции. Право на истребование пояснений оговорено в подпункте 6 пункте 1 статьи 23 НК РФ. Инспекторы имеют право требовать предъявить документацию, касающуюся расчета и уплаты налогов. Однако в законе есть важная оговорка: документы могут быть истребованы только в рамках камеральных или выездных проверок.

То есть требование о пояснениях по низкой нагрузке не оговорено в НК РФ. Есть только косвенное разрешение. Поэтому налоговая может потребовать пояснительную записку, но не может требовать подтверждающих документов. Любые подобные требования будут незаконными. Однако предприниматель может предоставить подтверждающие бумаги по собственной воле. Сделать это рекомендуется, так как позволит избежать выездной проверки и ревизии.