Образец написания бухгалтерской справки

Каждый бухгалтер должен уметь сделать, как минимум, три вещи:

- составить баланс;

- найти ошибку;

- составить бухгалтерскую справку.

Именно о последнем пункте пойдет речь в этом материале. Для начала узнаем, что это за бумага такая. И где можно найти образец бухсправки.

Что это за документ

По своей сути бухгалтерская справка является первичным учетным документом, но одновременно выполняет роль и регистра. В ней уполномоченный специалист записывает операции, на которые нет полноценной первички:

- исправление ошибки;

- списание задолженности;

- определение суммы резерва по сомнительным долгам;

- формирование первоначальной стоимости основного средства, которая складывается из нескольких операций;

- ведение раздельного учета НДС;

- и т. п.

В некоторых случаях требуется обычная бухсправка, а в некоторых только справка-расчет, в которой бухгалтер, кроме самой записи, производит вычисления. Например, образец, как составить бухсправку для формирования первоначальной стоимости основного средства выглядит так:

Кроме того, есть другие разновидности этой важной бумаги, которые к первичке не относятся. В частности, если требуется составить информацию по запросу государственного учреждения или суда, в которой описать данные бухучета, уже отраженные в системе бухгалтером, например по задолженности, также составляется бухсправка. В суде, например, с ее помощью можно подтвердить понесенные компанией расходы или сумму ущерба от чьих-либо действий, а также обоснованность заявленных корректировок. Образец бухгалтерской справки о задолженности для суда можно скачать в конце статьи.

Важно помнить только одно: нельзя составлять эту бумагу на операции по оприходованию или реализации материальных ценностей, если в процессе были задействованы сторонние контрагенты. В этом случае применяется другая первичка.

Бланк и обязательные реквизиты

Так как это первичный документ, то необходимо соблюдать два важных условия:

- Форма и порядок составления должны быть прописаны в учетной политике организации.

- Наличие обязательных реквизитов, предусмотренных статьей 9 Федерального закона от 06.12.2011 № 402 о бухучете.

Если форму бланка организация может разработать самостоятельно или же использовать образец заполнения бухгалтерской справки (0504833), которая разработана и утверждена приказом Минфина от 30.03.2015 № 52н для государственных учреждений, то требования к реквизитам довольно строгие. Бланк обязательно должен предусматривать наличие:

- наименования организации;

- номера документа и даты его составления;

- названия документа;

- содержания отраженного факта хозяйственной жизни;

- единицы измерения и способа отражения (денежный или натуральный);

- данных других первичных документов (при необходимости);

- должности и Ф.И.О. лица, совершившего операцию;

- подписи составителя.

Только с соблюдением этих требований заполненный бланк будет считаться действительным.

Образец, как составить бухгалтерскую справку

Ничего сложного в составлении этой бумаги нет. Рассмотрим, например, образец бухгалтерской справки об исправлении ошибки, или, как его называют, сторнировании. В ней бухгалтер должен изложить суть операции, а также обстоятельства, при которых произошла ошибка. Также обязательно нужно написать проводки с исправлениями и указать, как это повлияло на налоги. Если в их исчислении произошли изменения, нужно указать, какие уточненные отчеты требуется сдать. Заверяет бухсправку своей подписью главный бухгалтер.

Только на основании такой бумаги бухгалтер может сделать исправления в Главной книге организации, где никакие исправления не допускаются.

Бухгалтерская справка — порядок и образец написания

Бухгалтерская справка признается первичным документом на основании ст. 313 НК РФ. Ее применение в учете организаций и предпринимателей может быть обусловлено:

- Наличием ошибок в бухгалтерском или налоговом учете. В этом случае корректировку допущенных неточностей можно подтвердить бухгалтерской справкой. Такую справку применяют, например, если при отражении хозяйственной операции был использован неверный бухгалтерский счет или же проводка была сделана на сумму, отличную от суммы, указанной в первичном документе. Чтобы обосновать отражение исправительной проводки, составляется бухгалтерская справка.

- Необходимостью указания дополнительных расчетов, обосновывающих особенность учета. Данные справки часто применяются, например, при организации раздельного учета по НДС или для обоснования принятия суммы расходов в целях исчисления налога на прибыль по нормируемым затратам.

- Необходимостью пояснений к хозоперациям. Справки-пояснения составляются, например, при отражении проводок на списание дебиторской или кредиторской задолженности.

Формат бухгалтерской справки не регламентирован. Однако она должна содержать все необходимые реквизиты, предусмотренные для первичных документов в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ:

- наименование документа;

- дата составления;

- название организации или ИП;

- cуть хозоперации;

- Ф. И. О. лица, составившего документ.

При этом вид используемой бухгалтерской справки мы рекомендуем утвердить учетной политикой.

Основные моменты, на которые следует обратить внимание при формировании учетной политики, сформулированы в материале «Как составить учетную политику организации (2021)?».

Образец бухгалтерской справки-расчета вы найдете ниже на нашем сайте:

О нюансах оформления бухгалтерской справки читайте в Типовой ситуациии от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Как выглядит образец бухгалтерской справки о списании дебиторской задолженности

Как уже указывалось ранее, справка, составляемая при списании дебиторской задолженности, представляет собой справку-пояснение.

Образец такой справки можно скачать ниже на нашем сайте по ссылке ниже:

С правилами списания дебиторской задолженности вы можете ознакомиться в статье «Порядок списания дебиторской задолженности».

Какой вид имеет бухгалтерская справка: образец написания по ОС и для ФСС

Чаще всего при помощи бухгалтерских справок исправляются допущенные ошибки, (например, по амортизационным отчислениям) либо подтверждается балансовая стоимость основных средств.

Для того чтобы понять, как заполнить документ о балансовой стоимости, скачайте у нас на сайте образец бухгалтерской справки по основным средствам.

Для исправления ошибок в предоставляемых во внебюджетные фонды отчетах также потребуется подавать бухгалтерскую справку. Приведем образец написания бухгалтерской справки в ФСС, его можно скачать по ссылке ниже:

Итоги

Бухгалтерские справки — это первичные документы для хозопераций, не имеющих иных оправдательных документов для их проведения. Чаще всего такие операции связаны с исправлениями, дополнительными расчетами или пояснениями. Важным моментом для составления справки является указание в ней обязательных реквизитов, присущих первичному документу, а также правильное изложение сути обосновываемой хозяйственной операции.

Бухгалтерская справка (справка-расчет)

Бухгалтерская справка — это первичный учетный документ, содержащий сведения об операции (событии), которая должна быть отражена в бухгалтерском или налоговом учете.

Бухгалтерская справка-расчет является разновидностью бухгалтерской справки и отличается от нее только тем, что содержит расчет какого-либо показателя, который должен быть отражен в учете.

Кто и когда составляет бухгалтерскую справку (справку-расчет)

Бухгалтерскую справку оформляет единолично бухгалтер организации, когда выполняется любое из двух условий:

1) для учета какой-либо операции (события) составление другого первичного документа не предусмотрено.

Например, при исправлении ошибок в бухучете, в т.ч. сторнировочной записью. Тогда в бухгалтерской справке надо описать, когда и какая операция была неверно отражена на счетах бухучета, указать причины совершенной ошибки и способ ее исправления (содержание исправительной записи);

2) для учета какой-либо операции (события) на основании имеющихся первичных документов необходимо провести дополнительные расчеты. В этом случае оформляется бухгалтерская справка-расчет. Например, в ней может приводиться расчет:

— суммы НДС, восстанавливаемого при передаче ОС в уставный капитал;

— первоначальной стоимости ОС, складывающейся из нескольких видов затрат;

— суммы резерва по сомнительным долгам.

По какой форме следует составлять бухгалтерскую справку (справку-расчет)

Обязательная для применения форма бухгалтерской справки нормативно не установлена.

Поэтому ее надо разработать самостоятельно и утвердить приказом руководителя организации в качестве приложения к бухгалтерской учетной политике.

При этом форма справки должна содержать все реквизиты, обязательные для первичного документа:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

7) подписи и фамилии должностных лиц.

Порядок составления бухгалтерской справки (справки-расчета)

На бланке бухгалтерской справки в левом верхнем углу обязательно вписывают полное наименование предприятия в соответствии с учредительными документами.

Можно также написать адрес места нахождения организации, идентификационный номер налогоплательщика и код постановки предприятия на учет в налоговый орган.

После наименования предприятия указывается дата составления документа.

Дата составления документа соответствует дате обнаружения ошибки.

Посередине бухгалтер пишет наименование документа. В нашем случае, это бухгалтерская справка.

После этого в справке указывается когда и какая операция была неверно отражена на счетах бухучета, причина совершенной ошибки и способ ее исправления.

Если была указана неправильная сумма, то в содержании справки пишется наименование хозяйственной операции, в которой допущена ошибка и указывается фактическая сумма.

Далее рассчитывается правильная сумма хозяйственной операции и сумма, на которую необходимо внести исправления в бухгалтерский учет предприятия.

Если была применена неправильная корреспонденция счетов, тогда в бухгалтерской справке надо описать, когда и какая операция была неверно отражена на счетах бухучета, указать причины совершенной ошибки и способ ее исправления (содержание исправительной записи);

При этом бухгалтер предприятия должен указать измерители хозяйственной операции, по которой вносятся исправления, в натуральном и денежном выражении.

После содержания бухгалтерской справки указываются наименования должностей лиц, ответственных за ее написание, и их подписи.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Применение бухгалтерских справок в учёте

Бухгалтерские справки незаменимы в тех ситуациях, когда необходимо устранить недочёты или ошибки в учёте. С их помощью оформляют бухгалтерские проводки, для которых не предусмотрены формы первичных учётных документов и налоговых регистров. Справки поясняют специфические хозяйственные операции.

Одна из разновидностей бухгалтерских справок – справка-расчёт, которая подтверждает операции, при которых распределение начисленных сумм происходит вручную.

Правильно оформленная бухгалтерская справка вносит изменения и в бухгалтерский, и в налоговый учёт, чтобы не было расхождений между ними.

Рассмотрим ситуации, в которых следует использовать бухгалтерские справки.

Таблица. Применение бухгалтерских справок в конкретных ситуациях.

| Ситуация | Назначение бухгалтерской справки |

| Списание дебиторской и кредиторской задолженности | Используется для перевода задолженности во внереализационные расходы либо доходы. Оформляется по результатам инвентаризации расчётов с контрагентами, включает информацию о номере и дате договора, а также реквизиты первичной расчётной документации. В справке дополнительно рассчитывается срок исковой давности по образовавшейся задолженности. |

| Списание себестоимости реализованной продукции | Оформляется, чтобы подтвердить обоснованность списания продукции, а также зафиксировать финансовый расчёт и дату списания. |

| Перевод товаров в материалы | Используется, чтобы сформировать бухгалтерские проводки «товары переведены в материалы» и «материалы переданы в производство». Подтверждает и конкретизирует количество переданных товаров, а также их стоимость. |

| Корректировка учёта и исправление ошибок в учёте | Используется, чтобы подтвердить факт неточности или ошибки в учёте, а также зафиксировать дату внесения исправлений. Содержит информацию об ошибке и причинах её возникновения, отражает корреспонденцию по счетам учёта с указанием верной суммы, поясняет внесённые корректировки или исправления. |

| Оформление и детализация бухгалтерских проводок | Применяется, когда хозяйственную операцию невозможно подтвердить первичными документами установленной формы. Обосновывает и поясняет бухгалтерские проводки. |

| Доказательство в суде | При необходимости выступает доказательством в суде, аккумулируя бухгалтерские данные из нескольких документов или регистров учёта. |

| Использование раздельного учёта по НДС | Применяется при расчёте части «входного» НДС, относящейся к облагаемым операциям и включаемой в вычеты по указанному налогу. Справка обосновывает сумму уплаченного налога, но не заменяет первичную документацию. |

| Предоставление информации по запросам госорганов | Используется, чтобы обобщить запрашиваемую информацию, поясняя и детализируя данные учёта. Включает сведения за определённый период, а также информацию из нескольких документов или регистров. |

| Начисление дивидендов или распределение прибыли | Используется, чтобы подтвердить и пояснить расчёты. Выступает основанием для проводок в учёте. |

| Расчёт процентов по кредитам и депозитам | Используется, чтобы зафиксировать сумму уплаченных процентов по кредитам и депозитам. |

| Расчёт зарплаты и других выплат работникам | Используется, чтобы подтвердить расчёты и начисления работникам при нестандартных выплатах. Отражает порядок начисления компенсаций при задержке зарплаты, компенсаций за неиспользованный отпуск при увольнении, а также расчёт декретных выплат. Фиксирует даты, в которые производились указанные расчёты. |

| Начисление финансовых обеспечений и резервов | Используется для подтверждения и пояснения расчётов. Выступает основанием для проводок в учёте. |

Оформление бухгалтерских справок

Закон не устанавливает для бухгалтерских справок определённой формы, однако, так как такая справка – первичный документ, она должна соответствовать требованиям ч. 2 ст. 9 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте».

В бухгалтерских справках должны быть отражены:

- наименование документа, его порядковый номер и дата составления

- наименование юридического лица

- описание операции, для регистрации которой составляется справка (в том числе причина её составления и проводки, отражающиеся в учёте)

- единицы, в которых выражается операция (денежные, натуральные или трудовые)

- сумму проводимой операции

- ФИО и должности работников, ответственных за совершение операции и подтверждающих правильность оформления справки.

Юрлица и ИП вправе самостоятельно разрабатывать и утверждать формы бухгалтерских справок. При этом справки могут включать текст, таблицы, расчёты и иную необходимую информацию. В текст справки могут не входить расчёты. Тогда их нужно приложить к справке, как и копии первичных документов. Как правило, за составление справок ответственны руководитель компании или главный бухгалтер. Если справки подготавливает другое лицо, в его должностной инструкции должно быть отражено полномочие на совершение указанных действий.

О правилах оформления первичной документации, в том числе бухгалтерских справок, говорится в письме Минфина РФ от 04.02.2015 № 03-03-10/4547. Незначительные ошибки в первичных документах не могут повлиять на налоговую базу по прибыли. При этом незначительными признаются те ошибки, которые не способны повлиять на возможность идентификации налогоплательщика и участников сделки, а также на содержание самой операции и расчёт налогов.

Ситуация 1

Сотрудник отработал в организации 3 месяца. При трудоустройстве он не представил работодателю справку с прежнего места работы о средней зарплате за последние два года. При расчёте больничного листа бухгалтер начислил ему пособие по нетрудоспособности, основываясь на МРОТе, установленном в текущем году. Позже сотрудник представил в бухгалтерию справку с предыдущего места работы, после чего бухгалтер пересчитал размер пособия по нетрудоспособности и составил соответствующую справку.

Бухгалтерская справка, пример 1

Ситуация 2

Бухгалтерией при проведении инвентаризации расчётов обнаружена нереальная к взысканию дебиторская задолженность в размере 23 000 руб. Бухгалтер составил справку и на её основании списал задолженность.

Бухгалтерская справка, пример 2

Комментарий к бухгалтерской справке

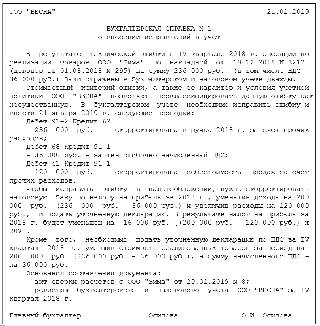

Бухгалтерия ООО «Арканы» провела инвентаризацию расчётов с кредиторами и дебиторами по состоянию на 29.08.2021 и выявила задолженность ООО «Должник» по договору № 25 от 10.01.2019 в сумме 23 000 руб. (в том числе НДС по ставке 20% – 3 833,33 руб.) со сроком оплаты 29.01.2019. Товарная накладная и счёт-фактура от 15.01.2019 № 125.

При получении 22.09.2021 выписки из ЕГРЮЛ стало известно, что ООО «Должник» ликвидировано 26.06.2021 по решению налогового органа. На основании приказа руководителя ООО «Арканы» от 22.09.2021 задолженность в размере 23 000 руб. подлежала списанию.

20 000 руб. списано за счёт резерва по сомнительным долгам. 3 000 руб. списаны как долг, не покрытый резервом.

Хранение и использование бухгалтерских справок

Бухгалтерские справки следует хранить с документами и регистрами, в которых содержатся сведения о хозяйственных операциях. Если при помощи бухгалтерской справки исправлена ошибка в документе, её следует подшить вместе с исправленным регистром. Если в справке начисляется компенсация сотруднику, её следует хранить с трудовым табелем. Если в справке рассчитываются проценты по депозиту, она выступает дополнением к платёжному поручению.

По ст. 29 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» бухгалтерские справки хранятся в течение 5 лет, начиная с 1 января следующего года.

Бухгалтерские справки предназначены для внутреннего использования. Передача контрагентам возможна лишь с целью дополнения или пояснения основного документа.

Бухгалтерские справки не заменяют первичные документы. Категорически запрещается подтверждать бухгалтерскими справками расходы по налогу на прибыль в случае утери актов выполненных работ. АС Уральского округа в постановлении от 05.07.2021 по делу № Ф09-3128/21 отмечает, что указанные действия могут привести к штрафам и доначислению налогов.

Бухгалтерская справка для подтверждения расчета суммы процентов по полученным займам, включаемых в расходы для целей налогообложения. Начисление процентов по полученным займам Справка о начисленных процентах по займу

В некоторых случаях без оформления бухгалтерской справки-расчета не обойтись. Рассмотрим, для каких целей она служит и что собой представляет.

Понятие

Любой играет роль первичного документа для целей бухгалтерского и/или налогового учета. Ее оформляют, чтобы было дополнительное правовое основание зафиксировать в учете тот или иной факт. При условии, что его нужно подтвердить расчетом конкретной суммы.

Когда оформляют

Как правило, заполнением бланка бухгалтерской справки-расчета занимается только бухгалтер фирмы. Высшее руководство в этом процессе не участвует.

В основном, данная справка необходима, когда остальная «первичка» уже собрана, но для учета нужен дополнительный расчет какого-либо показателя. На практике это может быть:

- бухгалтерская справка-расчет процентов, в т. ч. по займу ;

- бухгалтерская справка-расчет пособия (по беременности и родам и др.);

- бухгалтерская справка-расчет суточных ;

- бухгалтерская справка-расчет компенсации за задержку зарплаты (ст. 236 ТК РФ);

- бухгалтерская справка-расчет налога на прибыль ;

- бухгалтерская справка-расчета 5 процентов по НДС (п. 4 ст. 170 НК РФ);

- бухгалтерская справка-расчет пени ;

- бухгалтерская справка-расчет распределения расходов ;

- бухгалтерская справка-расчет на списание бензина ;

- бухгалтерская справка-расчет как приложение к листку нетрудоспособности и др.

Какова форма бухгалтерской справки-расчета

Обязательный, установленный законом образец бухгалтерской справки-расчета отсутствует. Это значит, что для учетной политики ее форму желательно разработать самостоятельно с учетом всех особенностей предприятия и его документооборота. А утвердить – отдельным распоряжением главы предприятия.

Если сомневаетесь, как правильно составить образец бухгалтерской справки-расчета , руководствуйтесь статьей 9 Закона

На нашем портале скачать бухгалтерскую справку-расчет, если она вам подходит, .

Бухгалтерская справка-расчет: образец заполнения

Допустим, что ООО «Гуру» сроком на февраль 2017 года выдало другой фирме заем на сумму 100 000 рублей под 10% годовых. Ниже показан образец бухгалтерской справки-расчета процентов по займу . Обратите внимание: в последнем столбце бухгалтер ООО «Гуру» привел формулу расчета по номерам столбцов данной справки.

Образец бухгалтерской справки расчета суммы процентов по выданным займам

Образец бухгалтерской справки:

Общество с ограниченной ответственностью «Альфа»

БУХГАЛТЕРСКАЯ СПРАВКА

по расчету процентов по предоставленным займам за месяц: сентябрь___ 20_15_ г.

| № п/п | Договор займа | Сумма займа, руб. | Годовая процентная ставка, % | Срок займа | Количество календарных дней в периоде, за который начисляются проценты, дней | Сумма процентов за месяц по предоставленному займу, руб. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7=3*4/365(366)дней*6 |

| 1 | Договор №321 от 01.03.2015 | 10000000,00 | 10 | 30.11.2015 | 30 | 8 219,18 |

| Итого | 8 219,18 |

Исполнитель: бухгалтер __________________/ ________________________

Главный бухгалтер __________________/ ________________________

Размер и порядок уплаты процентов

Размер процентов по займу можно указать в договоре. Если такой оговорки нет, заемщик должен выплатить организации проценты по ставке рефинансирования, действующей на дату возврата займа (или его части).

Порядок уплаты процентов тоже можно прописать в договоре. Но если это условие отсутствует, заемщик должен выплачивать проценты ежемесячно до полного погашения займа.

Если организация предоставит беспроцентный заем, это условие должно быть прямо указано в договоре. Исключение – займы, выданные в натуральной форме. По умолчанию они являются беспроцентными. Но если организация намерена получить с заемщика проценты, их размер и порядок уплаты нужно предусмотреть в договоре.

Обо всем этом сказано в статье 809 Гражданского кодекса РФ.

Таким образом, размер и периодичность уплаты процентов полностью зависят от условий, на которых заимодавец и заемщик заключили договор.

По договору займа проценты можно взимать как в денежной, так и в натуральной форме (п. 1 ст. 809 ГК РФ).

Размер процентов в натуральной форме, как правило, рассчитывать не нужно – он устанавливается сторонами сделки в договоре (например, 50 листов железа по рыночной стоимости ежемесячно).

Проценты в денежной форме устанавливаются в процентной ставке на год. Поэтому, чтобы рассчитать сумму ежемесячных процентов по займу, выданному в денежной форме, определите:

– сумму займа, на которую начисляются проценты;

– ставку процентов (годовую или месячную);

– количество календарных дней в периоде, за который начисляются проценты.

Как правило, в расчете нужно учесть действительное число календарных дней в году – 365 или 366 – и, соответственно, в месяце – 30, 31, 28 или 29 дней. Проценты нужно начислить со дня, следующего за днем предоставления займа, по день его возврата включительно. Такой порядок подтвержден пунктом 3.14 Положения ЦБ РФ от 4 августа 2003 г. № 236‑П. Для организаций он не является обязательным, поэтому в договоре можно предусмотреть и другой порядок (например, установить фиксированную сумму процентов).

Величину ежемесячных процентов по предоставленному займу в денежной форме определите так:

2.В каких случаях нужно составлять бухгалтерскую справку

Бухгалтерскую справку нужно составлять в любых случаях, когда бухгалтеру необходимо обосновать проводки или расчеты. Например:

- при представлении уточненных деклараций для обоснования расчетов, отраженных в них (письмо ФНС России от 14 декабря 2006 г. № 02-6-10/233);

- для подтверждения сумм, отраженных в бухучете, например, при расчете дивидендов;

- для обоснования сторнировочных проводок и т. д.

Этот первичный документ должен содержать обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

О том, как правильно составить бухгалтерскую справку, утвердить и хранить, читайте в статье. Скачайте готовые образцы.

Бухгалтерская справка пригодится, когда нужно обосновать проводки, сделать предварительные расчеты или исправить ошибки, провести зачет взаимных требований, начислить дивиденды или пересчитать пособия.

Как правильно составить бухгалтерскую справку в разных ситуациях на примерах

Сразу предупредим, что первичные документы бухгалтерской справкой заменить нельзя. Например, без товарных накладных и актов вы не учтете расходы. Авансовые отчеты тоже заменить не получится. Поэтому используйте справку как дополнительный документ только для подтверждения расходов и обоснования других записей в бухучете. Храните справки не менее пяти лет, а иногда и дольше. Например, в течение всего периода переноса убытка в налоговом учете.

- Важная статья:

Таблица. Какие реквизиты включить в справку

Надо исправить ошибку

Часто бухгалтерские справки оформляют, чтобы внести исправления в учет. Например, если сделали неверные проводки, ошиблись в суммах, отразили операцию дважды. Если в учете допустили ошибку, составьте справку. В ней укажите причину и суть ошибки, проводки.

Пример 1. Как оформить бухсправку для исправления ошибок

В марте 2018 года хозяйство получило от поставщика акт на услуги на 30 000 руб. Бухгалтер ошибочно провел 33 000 руб. Через неделю ошибку обнаружили и оформили бухсправку № 1, в учете записали:

ДЕБЕТ 20 КРЕДИТ 60

– 33 000 руб. – сторнировано оприходование услуг;

ДЕБЕТ 20 КРЕДИТ 60

– 30 000 руб. – оприходованы услуги на верную сумму.

Как правильно составить бухгалтерскую справку, чтобы обосновать расчеты

Часто приходится делать расчеты вручную. Чтобы обосновать расчеты, подтвердить доходы или расходы, оформляйте бухгалтерскую справку. Например, при расчете процентов по выданному или полученному займу, суточных или дивидендов, авансов по имущественным налогам.

Образец 1. Бухсправка, когда надо исправить ошибку

Пример 2. Как оформить бухгалтерскую справку для обоснования расчетов

В марте хозяйство направило в служебную командировку агронома в период с 19 по 23 марта 2018 года. Чтобы рассчитать суточные за поездку, бухгалтер оформил бухгалтерскую справку № 2 и сделал записи в бухгалтерском учете:

ДЕБЕТ 20 КРЕДИТ 71

– 3500 руб. – начислены суточные.

Образец 2. Бухгалтерская справка для обоснованных суточных

Пример 3. Как оформить бухгалтерскую справку, если надо начислить проценты по выданному займу

Хозяйство выдало заем сторонней организации 28 февраля 2018 г. Сумма – 2 000 000 руб., ставка – 9 процентов годовых. Чтобы рассчитать проценты за март, бухгалтер оформил справку № 3 и записал:

ДЕБЕТ 76 КРЕДИТ 91 СУБСЧЕТ «ПРОЧИЕ ДОХОДЫ»

– 15 287,67 руб. – начислены проценты по займу за март.

Образец 3. Бухгалтерская справка о начислении процентов

Пример 4. Как оформить бухсправку для начисления НДС

Хозяйство в марте продавало картофель населению за наличный расчет. Счета-фактуры не оформляли. Чтобы отразить начисленный НДС, по отчетам ККТ бухгалтер оформил справку № 4 и зарегистрировал ее в книге продаж.

Пример 5. Как оформить бухгалтерскую справку при начислении авансов по налогам

В составе недвижимости хозяйства числится административно-деловое здание. Налоговой базой для него является кадастровая стоимость, которая на 1 января 2018 года составляет 8 103 292,80 руб. Ставка налога на имущество – 1,5 процента. Авансовый платеж по налогу на имущество за I квартал – 30 387,35 руб. (8 103 292,80 ₽ × 1,5% : 4). Расчет авансового платежа бухгалтер сделал в справке № 5.

Образец 4. Бухгалтерская справка для начисления НДС

Бухгалтерская справка-расчет выручает сельхозкомпании в суде, если надо подтвердить такие расходы в налоговом учете:

- ежемесячный доход по договору с длительным циклом (постановление ФАС Северо-Кавказского округа от 25.04.2014 по делу № А32-16469/2012);

- стоимость бракованной продукции, которая уменьшает налог на прибыль (постановление Арбитражного суда Северо-Кавказского округа от 25.04.2016 по делу № А63-7396/2015).

Образец 5. Бухгалтерская справка для расчета аванса по налогу на имущество

БУХГАЛТЕРСКАЯ СПРАВКА N _______

«___»______________ ____ г. (указать дату составления)

Сумма займа, полученного (выданного) по договору N _____ от «___»_________ ___ г., составила ______ (__________) руб., размер процентов (платы) _______% годовых, срок займа _______ месяцев.

По условиям договора были начислены проценты за ____________ (месяц) _____ г. в размере _______ (__________) руб., за ___________ (месяц) _____ г. в размере _______ (__________) руб. (перечисляется помесячное начисление процентов).

Начисленные проценты в налоговом учете учитываются в составе внереализационных расходов в пределах норм, установленных п. 1 ст. 269 Налогового кодекса РФ. Согласно п. 1 ст. 252 Налогового кодекса РФ, налогоплательщик уменьшает полученные доходы на сумму произведенных расходов. Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных п. 2 ст. 265 Налогового кодекса РФ, убытки), осуществленные (понесенные) налогоплательщиком.

В связи с вышеизложенным налогоплательщик включает в расходы для целей налогообложения _____ (_________) руб. займов, выплаченных по договору займа.

В Америке есть известная всем поговорка: «Неизбежны только смерть и.

Мы привели подробные сроки сдачи СЗВ-М в 2018 году в таблице для каждого.