Нужно ли без работников сдавать отчет 6-НДФЛ (2020 — 2021)?

Заполнять ли 6-НДФЛ, если у организации нет работников

Отчет 6-НДФЛ представляет собой расчет сумм подоходного налога, исчисленных и удержанных за всех работников организации. В этом его основное отличие от отчета 2-НДФЛ, который подается за каждого сотрудника индивидуально.

С отчетности за 1 квартал 2021 г. необходимо будет применять отчетную форму из Приказа ФНС России от 15.10.2020 №ЕД-7-11/753@. Она совместит расчет 6-НДФЛ и справки 2-НДФЛ. Пока подробнее остановимся на заполнении расчета 6-НДФЛ по форме 2020 г.

Отчет представляется в налоговую инспекцию по месту учета ежеквартально. Делается это в течение месяца, следующего за кварталом. Исключение составляет только годовой отчет, который должен быть сдан до 1 марта.

Эта обязанность и порядок ее осуществления закреплены в п. 2 ст. 230 НК РФ. Здесь же сделана важная пометка: отчет 6-НДФЛ представляется налоговыми агентами. То есть необходимость сдавать отчетность в ФНС возникает только в том случае, если организация обладает данным статусом. И чтобы понять, нужно ли сдавать 6-НДФЛ, если нет работников, необходимо определиться с понятием налогового агента.

В п. 1 ст. 226 НК РФ дано определение налогового агента как лица, выступающего источником доходов налогоплательщика (физического лица). Налоговый агент наделяется следующими функциями:

- исчисляет налог с доходов, выплачиваемых физическим лицам;

- удерживает налог;

- перечисляет удержанные суммы государству.

Если в организации трудоустроены работники и с уплачиваемых им вознаграждений удерживается НДФЛ, обязанность по сдаче отчетности в ФНС возникает автоматически. При этом учитываются работники как по трудовым договорам, так и по соглашениям гражданско-правового характера. Если же персонал отсутствует, организация не наделяется статусом налогового агента и не обязана сдавать отчет 6-НДФЛ.

К сожалению, на практике не все так просто. Если вы не предоставите документ (не будучи налоговым агентом), контролеры, не разобравшись в ситуации, это могут воспринять как нарушение сроков сдачи отчетности. В результате ваш расчетный счет могут заморозить, а за каждый месяц просрочки (в том числе неполный) начислят штраф в размере 1000 руб. Поэтому ФНС необходимо заблаговременно уведомить об отсутствии у вас такой обязанности.

Уведомлять налоговые органы следует письменно в произвольной форме. Образец уведомления можно скачать по ссылке ниже.

Но такой вариант подойдет только тем фирмам, которые не осуществляли в течение года никаких выплат за выполненную для них работу, в том числе по договорам подряда. Иначе отчет все же представить придется.

Отчетность при временном приостановлении выплат персоналу

Сомнения по поводу 6-НДФЛ могут возникнуть и у организаций, которые имеют персонал, временно не получающий вознаграждения. Например, если были временно приостановлены выплаты работникам в связи с финансовыми трудностями. Так как в будущем восстановление выплат все же планируется, в налоговый орган целесообразнее подавать не уведомление о прекращении обязанности, а нулевой отчет 6-НДФЛ. И хотя сдавать его те, кто не является налоговыми агентами, не обязаны, отказать в принятии нулевок контролеры не имеют права.

Порядок заполнения 6-НДФЛ утвержден приказом ФНС от 14.10.2015 № ММВ-7-11/450@. Правило заполнения формы при отсутствии показателей прописано в п. 1.8, согласно которому в суммовых строках проставляются 0, а в других строках разделов 1 и 2 проставляются прочерки. Титульный лист заполняется в обычном порядке.

Прежде чем подавать нулевой отчет при временном приостановлении деятельности, важно убедиться, что действительно не производились какие-либо выплаты. Обычно организации забывают учесть оплату разовых услуг подрядным рабочим либо вознаграждение сотрудникам в натуральной (не денежной) форме.

Заполнение 6-НДФЛ для ИП без работников

На предпринимателей также могут возлагаться функции налогового агента. Происходит это в том случае, если ИП совершает выплаты физлицам по трудовому договору (договору ГПХ). Здесь важно не путать уплату налога с доходов сотрудников и с собственного дохода. За себя предприниматель как физическое лицо также в ряде случаев обязан уплачивать НДФЛ, например если он применяет ОСНО. Вот только в данной ситуации он является налогоплательщиком, а не налоговым агентом, и отчет 6-НДФЛ подавать не обязан.

Обязанности налогового агента могут возникнуть не только при осуществлении выплат персоналу, но и при расчетах с иными физическими лицами. Исключение составляют другие ИП, которые обязаны перечислять за себя НДФЛ самостоятельно.

Самый распространенный вариант расчетов налогового агента с физлицом — внесение платы за аренду помещений (или иного имущества). Именно вокруг него возникает наибольшее количество споров. Четкий ответ по поводу появления обязанности налогового агента в данной ситуации дал Минфин РФ в письме от 15.07.2010 № 03-04-06/3-148. В нем говорится, что экономический субъект признается налоговым агентом при внесении арендной платы физическому лицу и должен исполнять обязанность по расчету, удержанию и уплате налога с данного вида доходов. Это правило справедливо не только для ИП, но и для юридических лиц.

Всеми функциями налогового агента наделяется и самозанятая категория граждан — нотариусы, адвокаты (адвокатские конторы). При наличии фактов уплаты вознаграждений физическим лицам данные субъекты также обязаны сдавать отчет 6-НДФЛ в налоговые органы.

Отчет 6-НДФЛ представляется в ФНС только в случае наличия у субъекта статуса налогового агента. Не имеющие работников организации и ИП таковыми не являются, им достаточно уведомить налоговый орган об отсутствии обязанности по сдаче отчетности. При этом важно убедиться, что вы действительно не совершали выплат в пользу физических лиц, с которых нужно было удерживать НДФЛ.

Нужно ли сдавать 6-НДФЛ при нулевой отчетности

При ведении деятельности каждый предприниматель или организация, которые оплачивают трудовую деятельность своих сотрудников, удерживают налог, обязаны подавать форму 6-НДфЛ в налоговую инспекцию. Существуют определенные правила, сроки и особенности заполнения такого документа. Необходимо разобраться с тем, как происходит сдача отчета и нужно ли сдавать 6-НДФЛ при нулевой отчетности.

Нужно ли сдавать нулевую 6-НДФЛ

Предоставление такой отчетности не является обязательным. Каждое предприятие самостоятельно выбирает: 6 НДФЛ нулевой сдавать или нет. Некоторые предприниматели переживают, что могут возникнуть какие-либо неприятности с налоговой службой, поэтому подают каждый квартал нулевую отчетность. Сотрудники обязаны ее принять в случае предоставления.

Нулевая 6 НДФЛ не сдается в налоговую службу в том случае, когда:

- У налогового агента нет сотрудников;

- Сотрудники в наличии, но в отчетном периоде никакие выплаты не производились;

- Не ведется никакой вид деятельности.

Для тех, кто сомневается в правильности таких действий, можно отправить в налоговую пояснительную записку, где указать причину не сдачи 6-НДФЛ.

Но правило это будет действовать до тех пор, пока сотрудникам не выплачивается заработная плата. Если же в каком-нибудь месяце начислен был доход, то 6-НДФЛ подается за весь квартал.

Например, организация выплачивает доход работнику 06.05.2017г. Тогда, 6-НДФЛ за первый квартал подавать не нужно. В этом случае документ составляется за второй, третий квартал, и годовая отчетность. Причем составляется бумага с нарастающим итогом. Тут уже не получится отделаться только пояснительным письмом для налоговой службы.

Рассмотрим еще один пример сдавать или нет 6-НДФЛ нулевой.

ИП Иванова А.А. зарегистрировалась как индивидуальный предприниматель с 01.05.2016г. Однако, у нее не получилось набрать штат и начать торговлю обувью из-за невозможности ввоза ее на территорию России. В связи с чем, Иванова А.А. не считается налоговым агентом, потому как не начисляет доход, с него не перечисляется налог бюджету. Именно поэтому она вправе предоставить нулевую 6-НДФЛ, но также вправе и не подавать ее.

Получите понятные самоучители по 1С бесплатно:

После чего 01.06.2016г. Иванова А.А. находит российского производителя обуви, потом нанимает человека на реализацию товара. 01.07.2017г. выплачивает ему заработную плату. С данного дохода налог начисляется в бюджет, поэтому отчетность предприниматель обязана подать в налоговую службу.

В каких случаях у налоговой могут возникнуть вопросы

По нулевому отчету 6-НДФЛ есть целый ряд писем ФНС, например:

Следовательно, если компания не осуществляет выплату доходов своим сотрудникам, то она в этом случае не является налоговым агентом. Соответственно обязанности по представлению расчета не возникает.

Однако, с другой стороны, может быть так, что компания отчитывалась за прошлый год по форме 6-НДФЛ. Налоговая служба считает компанию налоговым агентом, а в текущем году компания 6-НДФЛ не представила. Соответственно, налоговая служба может посчитать, что расчет совсем не представлен и заблокировать счет. Поэтому компании придется писать объяснения, что компания в текущем году не является налоговым агентом.

Кроме того, если сдается нулевой 6-НДФЛ, то налоговая служба его примет. Однако, если представлен нулевой расчет за 1 квартал, то есть компания заявила себя как налоговый агент в текущем году, то значит и за полугодие, и далее такой расчет нужно представлять.

Образец заполнения нулевой 6 НДФЛ

Когда предприниматель или фирма все же решили сдавать в налоговый орган данный документ во избежание каких-либо неприятностей, им лучше всего обзавестись примером заполнения такого документа.

Состоит такой документ из титульного листа, первого и второго разделов. Титульный лист все же имеет какие-то определенные поля, которые нужно заполнить для идентификации сдающего. Здесь необходимо указать:

- первым делом обязательно надо указывать номер страницы, это 001;

- предприятие или предприниматель указывает свои данные: КПП и ИНН;

- номер корректировки, это будет 000;

- период предоставления выбирается в Приложении 1 к порядку заполнения;

- отчетным периодом указывается год, за который подается документ;

- потом указывается номер органа, куда подается 6-НДФЛ;

- также тут необходимо указать короткое название ИП или организации, если его нет, указывается полное наименование;

- обязательно вписываются контактные данные лица, которое заполняло бумагу, его полная фамилия, имя, отчество:

Разделы 1 и 2 нулевой 6-НДФЛ будут содержать такую информацию, как номер страницы и ИНН, КПП предприятия или предпринимателя.

Во всех остальных клеточках ставятся прочерки. Главное не забыть поставить внизу дату заполнения документа и подпись заполняющего:

Сдавать нулевую отчетность – это дело каждого. Законодательством нигде не обозначена необходимость таких действий.

Этот вид отчетности по НДФЛ появился сравнительно недавно. Сдавать его обязаны все предприниматели или организации, которые считаются налоговыми агентами. Это значит, что они оплачивают трудовую деятельность своим сотрудникам, а также перечисляют налог с их дохода.

Исходя из этого, если налоговый агент не выплачивал доход своим работникам, значит, налог с него не удерживался. Это говорит о том, что подавать информацию в налоговую службу не требуется. Таким образом, сдавать нулевую отчетность не обязательно.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Заполнение формы 6-НДФЛ: нет выплат в течение квартала (даты и суммы)

1. Все сотрудники с начала года находятся в отпуске за свой счёт

Из-за кризиса компания временно приостановила деятельность. Весь 2016 год сдает нулевые декларации и отчетность в фонды. В компании числятся сотрудники, но они находятся в отпуске за свой счёт.

6-НДФЛ сдают только налоговые агенты (п. 2 ст. 230 НК РФ). То есть компании, которые выплачивают доходы «физикам». В данном случае компания не является налоговым агентом. Значит, вправе не подавать расчет (письма ФНС России от 23.03.16 № БС-4-11/4901, от 04.05.16 № БС-411/7928).

В то же время, если компания сдает декларации по налогам, пусть и нулевые, инспекторы будут ждать и расчет 6-НДФЛ. А если не получат, не исключено, что заблокируют расчетный счет (п. 3.2 ст. 76 НК РФ). В этом случае есть два варианта, как поступить, чтобы избежать блокировки.

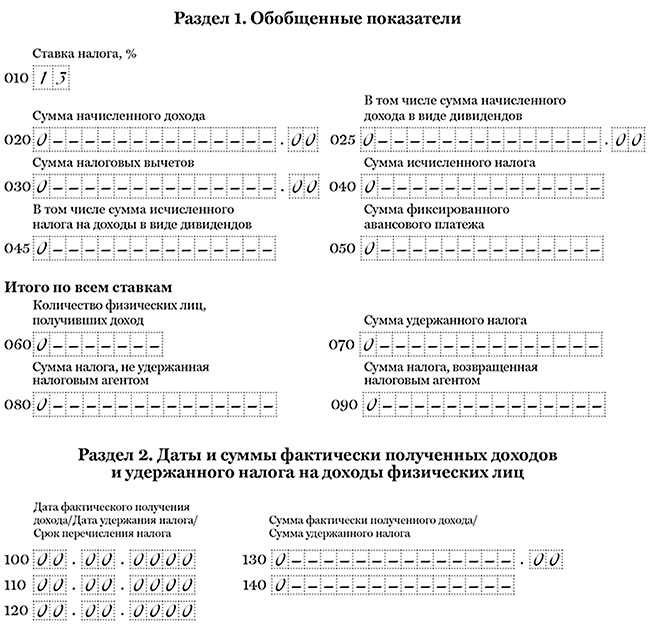

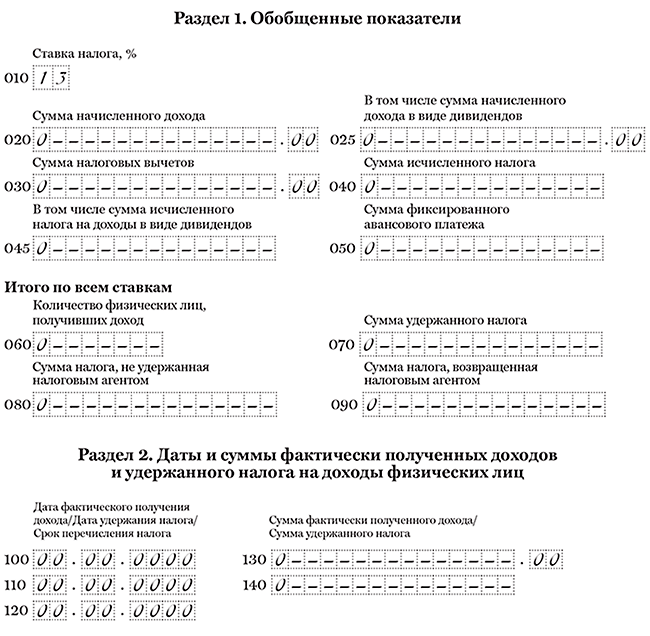

Первый — представить нулевой 6-НДФЛ. В разделе 1 расчета поставьте нули. Раздел 2 оставьте пустым или заполните в строках 100–120 нулевые даты — 00.00.0000 (письма ФНС России от 25.04.16 № 11-2-06/0333@, от 24.05.16 № БС-4-11/9194@). В строках 130 и 140 поставьте ноль (см. образец 1). Если компания подаст нулевой расчет, инспекторы обязаны принять его. Об этом ФНС сообщила в письме от 04.05.16 № БС-411/7928.

Образец 1. Как заполнить нулевой расчет 6-НДФЛ

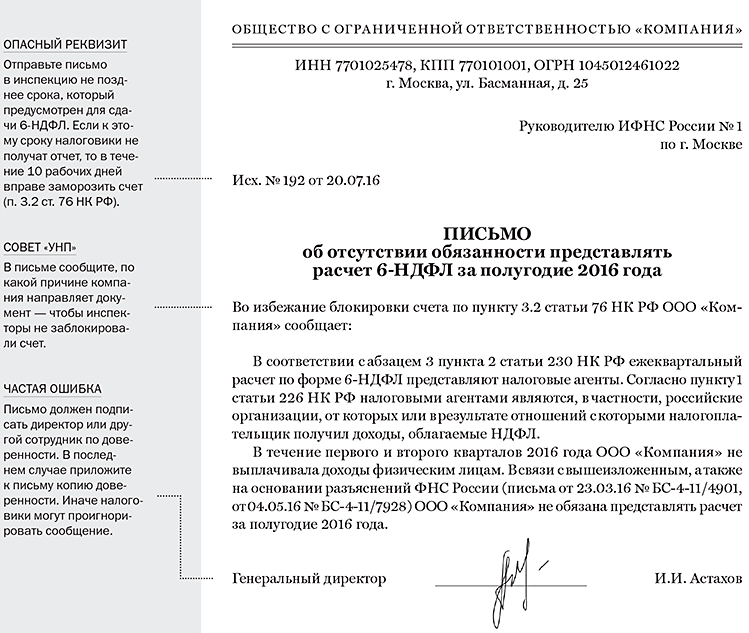

Второй вариант — направить в инспекцию письмо о том, что компания не является налоговым агентом и вправе не сдавать расчет (см. образец 2).

Образец 2. Письмо, которое заменит нулевой 6-НДФЛ

2. Сотрудники ушли в отпуск за свой счет во втором квартале

Во втором квартале все сотрудники компании ушли в отпуск за свой счет. Деятельность приостановлена. Но в первом квартале компания выдавала зарплату и представляла 6-НДФЛ.

В такой ситуации сдайте 6-НДФЛ за полугодие. Расчет представляют налоговые агенты. В первом квартале компания начисляла и выдавала сотрудникам зарплату. Значит, являлась налоговым агентом (п. 1 ст. 226 НК РФ). Если компания хотя бы за один отчетный период сдавала расчет, представляйте 6-НДФЛ за остальные отчетные периоды и за год.

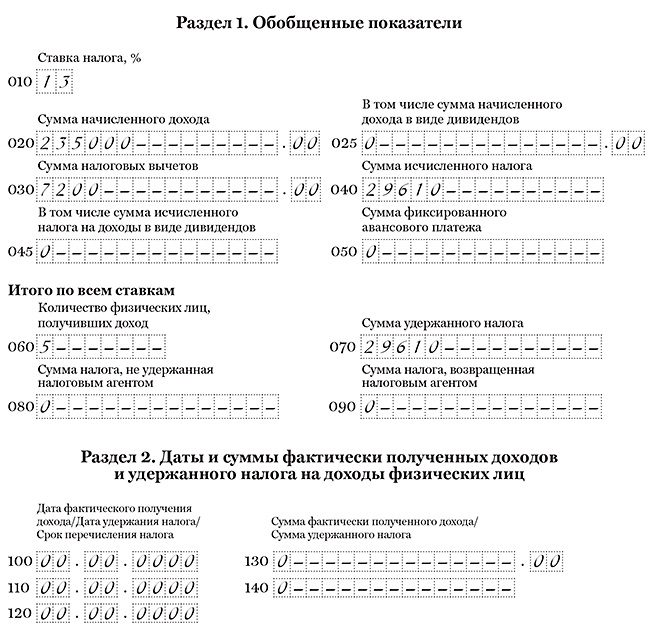

Раздел 1 расчета 6-НДФЛ компания заполняет нарастающим итогом (п. 3.1 Порядка, утв. приказом ФНС России от 14.10.15 № ММВ-7-11/450@). Поэтому в 6-НДФЛ за полугодие перенесите данные из раздела 1 расчета за первый квартал. Продублируйте данные о начисленных доходах, вычетах, исчисленном и удержанном НДФЛ.

Раздел 2 компания заполняет только за три последних месяца (письмо ФНС России от 12.02.16 № БС-3-11/553@). То есть в расчет за полугодие нужно включить даты за апрель — июнь. В этот период компания ничего не выплачивала работникам. Значит, раздел 2 можно не заполнять (письмо ФНС России от 23.03.16 № БС-4-11/4958). Второй вариант — заполнить в строках 100–120 нулевые даты — 00.00.0000 (письма ФНС России от 25.04.16 № 11-2-06/0333@, от 24.05.16 № БС-4-11/9194@). Тогда в строках 130 и 140 поставьте ноль (см. образец 3).

В первом квартале компания начисляла и выдавала зарплату пяти сотрудникам. За квартал она начислила 235 000 руб., предоставила вычеты — 7 200 руб. и удержала НДФЛ — 29 610 руб. ((235 000 руб. — 7200 руб.) × 13%). Эти сведения компания записала в разделе 1 расчета за первый квартал. В разделе 2 она записала даты получения дохода, удержания и сроки перечисления НДФЛ. Во втором квартале компания не начисляла и не выдавала доходы работникам. В разделе 1 расчета за полугодие она отразила данные из расчета за первый квартал. А в разделе 2 поставила нулевые даты. Компания заполнила расчет за полугодие, как в образце 3.

Образец 3. Как заполнить 6-НДФЛ, если все сотрудники ушли в отпуск за свой счет

3. В компании только директор — единственный учредитель

Директор компании владеет 100 процентами уставного капитала. Других работников в организации нет.

Расчет подавайте, если компания выдавала директору дивиденды или зарплату. В Минфине считают, что единственный учредитель не вправе заключать трудовой договор с самим собой (письмо от 15.03.16 № 03-1111/14234). Но трудовые отношения с ним возникают на основании решения участника.

Таким образом, директор — единственный учредитель вправе получать и зарплату, и дивиденды. Если в течение 2016 года выплат и начислений не было, компания вправе не сдавать расчет. Но чтобы счет не заблокировали, можно представить нулевую отчетность (см. образец 1) или отправить в инспекцию особое письмо (см. образец 2).

Если директор получал дивиденды или зарплату, заполняйте расчет в общем порядке. Особых правил для работника — единственного учредителя нет. Все ситуации с примерами заполнения смотрите в следующих разделах книги.

Образец 1. Как заполнить нулевой расчет 6-НДФЛ

4. Единственная сотрудница в детском отпуске

У предпринимателя всего одна сотрудница. Весь первый и второй кварталы она была в детском отпуске. Предприниматель выплачивал ей пособие по уходу.

Декретные и детские пособия освобождены от НДФЛ (п. 1 ст. 217 НК РФ). Если в течение 2016 года предприниматель выдавал сотруднице только пособие, он не является налоговым агентом. Значит, вправе не сдавать расчет 6-НДФЛ (п. 2 ст. 230 НК РФ, письмо ФНС России от 23.03.16 № БС-4-11/4901). Бизнесмен вправе представить в инспекцию нулевую отчетность (см. образец 1) или отправить письмо о том, что не является налоговым агентом (см. образец 2).

Нужно ли по закону сдавать нулевой 6-НДФЛ, если не было выплат работникам?

Расчет 6-НДФЛ отражает сведения о начисленных доходах физическим лицам, с которыми заключены трудовые и гражданско-правовые договора, а также об удержанном и уплаченном подоходном налоге — нужно ли сдавать форму в нулевом виде в том случае, если не было никаких расчетов с работниками?

Сдается или нет нулевая форма 6-НДФЛ?

За 2020 год 6-НДФЛ сдается по форме, утвержденной Приказом ФНС России от 14.10.2015 №ММВ-7-11/450@.

Начиная с отчетности за 1 квартал 2021 года расчет сдается уже по новой форме, утвержденной Приказом ФНС России от 15.10.2020 №ЕД-7-11/753@.

Отчет значительно изменился, обо всех изменениях формы 6-НДФЛ читайте здесь.

Указанные приказы утверждают не только сами бланки расчета, но и порядок их предоставления и заполнения.

6-НДФЛ заполняют только те лица, которые выступили налоговыми агентами в отношении физических лиц, с которыми были заключены трудовые или гражданско-правовые отношения. То есть заполнить расчет нужно в случае, если совершались выплаты в пользу указанных граждан.

Если выплат не было, то сдавать расчет 6-НДФЛ, в том числе в нулевом виде не нужно.

Нулевой отчет не нужно сдавать, если за весь отчетный или налоговый период не было никаких выплат в пользу работников.

Если не было выплат в последние три месяца, но до этого в периоде организация или ИП выступала налоговым агентом, то подать 6-НДФЛ будет необходимо.

Этот вывод логичен, ведь расчет заполнется нарастающим итогом с начала года, при этом в одном из разделов отражаются данные за весь период, в другом — только за последние 3 месяца.

Если не было выплат в течение всего периода, то нулевой 6-НДФЛ не сдается. Если не было выплат только в последние 3 месяца, то нужно заполнить расчет, при этом в разделе, где приводятся сведения за последний квартал будут отражены нули.

Для того, чтобы появилась обязанность по подаче 6-НДФЛ, достаточно одной выплаты, совершенной за период (отчетный или налоговый), с которой был удержан подоходный налог.

Сдается ли нулевой расчет за год?

6-НДФЛ подается четыре раза в год — по итогам трех, шести, девяти и двенадцати месяцев.

За календарный год 6-НДФЛ сдается до 1 марта следующего года включительно. Если в течение всего года организация или ИП ни разу не выплатили доход своим работникам, то заполнять расчет не нужно, в том числе не нужно подавать его в нулевом виде.

Если в течение этого года выплаты были, но в последние три месяца (октябрь-декабрь) отсутствовали, то заполнить и подать 6-НДФЛ нужно.

Например, при сдаче расчета за 2020 года при отсутствии выплат в последнем четвертом квартале и наличии их ранее, нужно будет заполнить раздел 1, указав сведения за период с начала года нарастающим итогом, а в разделе 2 будут указаны нули в связи с отсутствием доходов и удержанного НДФЛ в период с октября по декабрь.

Достаточно один раз выплатить зарплату одному работнику за год, чтобы появилась обязанность подавать расчет за календарный год.

Как заполнить отчет, если не было выплат в последнем квартале?

Предположим, что организация в 2021 году впервые выплатила зарплату своему работнику в апреле 2021 года. В этом случае за 1 квартал расчет подаваться не будет ни в каком виде (в том числе не подается нулевой), так как организация не выступала в первые три месяца налоговым агентом.

Подать 6-НДФЛ нужно будет за 6 месяцев 2021 года.

Если больше никаких выплат в 2021 года организация совершать не будет, то все равно придется также подать 6-НДФЛ за 9 месяцев и за календарный год, указавая единственную апрельскую выплату в разделе 2, раздел 1 при этом будет нулевой.

Важно! В новой форме 6-НДФЛ, которая заполняется, начиная с отчетности за 1 квартал 2021 года, разделы меняются местами. Сведения за последний квартал приводятся в разделе 1, а за весь период — в разделе 2.

Подавать обязательно оба раздела даже при отсутствии показателей в одном из них.

Рассмотрим, как заполнить 6-НДФЛ за полугодие, если организация только один раз в феврале выплатила зарплату своему сотруднику в размере 50 000, при этом удержанный НДФЛ составил 6 500.

Титульный лист расчета заполняется стандартным образом:

- заполняются реквизиты налогового агента (ИНН, КПП, наименование, ОКТМО, телефон);

- указываются сведения о расчете — номер корректировки (000), отчетный период — 31 для полугодия, год — 2021, количество заполненных страниц;

- код ФНС, куда сдается отчет;

- код места подачи 6-НДФЛ — 214 для организаций, сдающих расчет по месту нахождения;

- сведения о лице, подающем отчет — если руководитель, то ставится 1, если представитель, то 2.

В разедле 1 приводятся данные о подоходном налоге, дата удержания и перечисления которого попала в последние три месяца. Согласно Порядку заполнения 6-НДФЛ, если нет суммовых показателей, то в поле проставляются нули. Так как в период с апреля по июнь 2021 года доходы не выплачивались работникам, то первый раздел будет нулевой.

Нули нужно проставить во всех полях, где должны быть указаны суммы — 020, 022, 032.

В разделе 2 приводятся обобщенные данные за весь период, в данном примере за полугодие 2021 года. В этот период была одна налогооблагаемая выплата в феврале 2021 года в отношении одного сотрудника, поэтому второй раздел нужно заполнить следующим образом: