Новые стандарты бухгалтерского учета: что и когда

Федеральные стандарты для организаций

— Программу разработки федеральных стандартов бухгалтерского учета на 2019 — 2021 гг.

Нормативный акт, утвердивший стандарт

ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете»

Приказ Минфина России от 16.04.2021 N 62н

Стандарт применяется с 1 января 2022 года. Организация может принять решение о применении Стандарта до указанного срока

Дополнительно о применении Стандарта см. >>>

ФСБУ 6/2020 «Основные средства»

Приказ Минфина России от 17.09.2020 N 204н

Стандарт применяется, начиная с бухгалтерской (финансовой) отчетности за 2022 год. Организация может принять решение о применении Стандарта до указанного срока

Дополнительно о применении Стандарта см. >>>

ФСБУ 26/2020 «Капитальные вложения»

Приказ Минфина России от 17.09.2020 N 204н

Стандарт применяется, начиная с бухгалтерской (финансовой) отчетности за 2022 год. Организация может принять решение о применении Стандарта до указанного срока

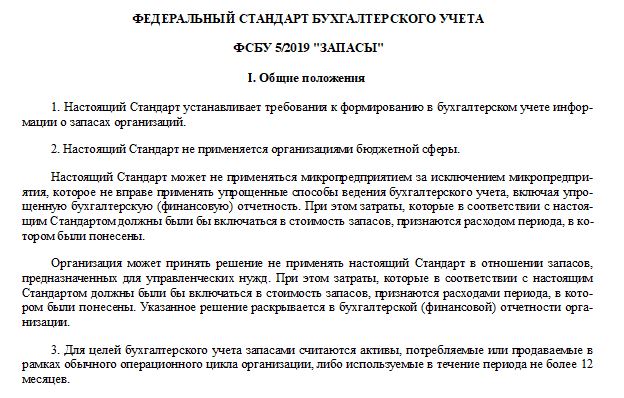

ФСБУ 5/2019 «Запасы»

Приказ Минфина России от 15.11.2019 N 180н

Стандарт применяется, начиная с бухгалтерской (финансовой) отчетности за 2021 год. Организация может принять решение о применении Стандарта до указанного срока

ФСБУ 25/2018 «Бухгалтерский учет аренды»

Приказ Минфина России от 16.10.2018 N 208н

Стандарт применяется, начиная с бухгалтерской (финансовой) отчетности за 2022 год. Организация может принять решение о применении Стандарта до указанного срока. Такое решение подлежит раскрытию в бухгалтерской (финансовой) отчетности организации

Дополнительно о применении Стандарта см. >>>

Положения по бухгалтерскому учету

Внимание! Положения по бухгалтерскому учету, утвержденные Министерством финансов Российской Федерации в период с 01.10.1998 до дня вступления в силу Закона N 402-ФЗ, признаются для целей указанного Закона федеральными стандартами бухгалтерского учета (часть 1.1. статьи 30 Закона N 402-ФЗ).

Положение по бухгалтерскому учету

Нормативный акт, утвердивший положение

Учетная политика организации

Приказ Минфина России от 06.10.2008 N 106н

Учет договоров строительного подряда

Приказ Минфина России от 24.10.2008 N 116н

Учет активов и обязательств, стоимость которых выражена в иностранной валюте

Приказ Минфина России от 27.11.2006 N 154н

Бухгалтерская отчетность организации

Приказ Минфина России от 06.07.1999 N 43н

Учет основных средств

Приказ Минфина России от 30.03.2001 N 26н

Внимание! С 01.01.2022 ПБУ 6/01 утрачивает силу в связи с изданием Приказа Минфина России от 17.09.2020 N 204н

События после отчетной даты

Приказ Минфина России от 25.11.1998 N 56н

Оценочные обязательства, условные обязательства и условные активы

Приказ Минфина России от 13.12.2010 N 167н

Приказ Минфина России от 06.05.1999 N 32н

Приказ Минфина России от 06.05.1999 N 33н

Информация о связанных сторонах

Приказ Минфина России от 29.04.2008 N 48н

Информация по сегментам

Приказ Минфина России от 08.11.2010 N 143н

Учет государственной помощи

Приказ Минфина России от 16.10.2000 N 92н

Учет нематериальных активов

Приказ Минфина России от 27.12.2007 N 153н

Учет расходов по займам и кредитам

Приказ Минфина России от 06.10.2008 N 107н

Информация по прекращаемой деятельности

Приказ Минфина России от 02.07.2002 N 66н

Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы

Вступление в силу ФСБУ 6/2020 «Основные средства»: взгляд финансового консультанта

Начиная с 2022 года вступает в силу Федеральный стандарт бухгалтерского учета 6/2020 «Основные средства», который существенно меняет порядок учетах основных средств в бухгалтерском учете. Основная суть этих изменений сводится к сближению стандартов РСБУ и Международных стандартов финансовой отчетности – ФСБУ 6/2020 содержит отсылки к справедливой стоимости, определяемой в соответствии с IFRS 13, вводится понятие теста на обесценение, синхронизируется понятие «срок полезного использования» и подход к отражению в учете инвестиционной недвижимости. Однако, даже при том, что многие компании довольно давно ведут три учета основных средств – бухгалтерский, налоговый и для МСФО – все же применение нового Стандарта вызывает много вопросов.

В данной заметке хотелось бы коснуться ключевых аспектов нового стандарта:

выбор способа учета основного средства

обоснование срока полезного использования

Почему это важно?

Многие аспекты нового стандарта влияют на налоговую нагрузку главным образом в части налога на имущество (с 2019 года – только на недвижимость), поскольку именно для его расчета по большому количеству объектов используется среднегодовая стоимость основных средств по бухгалтерскому учету.

По среднегодовой стоимости облагаются недвижимость, используемая для размещения производств, недвижимость складских логистических комплексов, капитализируемые затраты, увеличивающие первоначальную стоимость недвижимых объектов, облагаемых по среднегодовой стоимости, сооружения и оборудование, являющееся неотъемлемой частью зданий (лифты, канализация, водопровод), потенциально – иные сооружения, а в самых крайних случаях и оборудование по ОКОФ (с учетом споров «движимое-недвижимое»).

Таким образом, данный аспект имеет ключевое значение для компаний с высокой долей недвижимого имущества. И, например, выбор, ставить ли основное средство на баланс по затратам или по справедливой стоимости, должен в 2021 году стать неотъемлемой частью налогового планирования организации.

Кроме изложенных моментов, способных оказать вполне измеримое влияние на отчетность, выбор способа учета основных средств может позволить улучшить качество организации учетного процесса для тех организаций, которые уже готовят финансовую отчетность по Международным стандартам. Для организации, которая уже организовала учет основных средств по справедливой стоимости в МСФО-отчетности, логичным будет синхронизировать два вида учета ОС в один.

Однако несмотря на то, что ФСБУ 6/2020 направлены в целом на повышение прозрачности отчетности и синхронизации учетных процессов с лучшими мировыми практиками, организации при переходе на ФСБУ 6/2020 столкнутся и с рядом проблем. И одной их них будет являться обратная сторона синхронизации с МСФО. ФСБУ 6/2020 содержат прямые отсылки на IFRS 13 «Оценка справедливой стоимости», IAS 36 «Обесценение активов» и т.д. Эти два стандарта, как и все Международные стандарты в целом предписывают использовать профессиональное суждение, т.е. основаны на усмотрении при принятии решений.

Такой подход может вызвать дополнительные сложности при согласовании отчетности с надзорными органами: в частности, профессиональное усмотрение противоречит требованию формальной определенности налогов (п. 6 ст. 3 НК РФ). И, так как четкий регламент отсутствует, а прецедентов, на которые можно сослаться, еще пока нет, вероятно, что организации в ближайшие 2-3 года столкнутся с налоговыми спорами по налогу на имущество.

Еще одной проблемой (хотя и более организационного характера) является то, что ФСБУ 6/2020 прямо не позволяет организациям, готовящим отчетность по МСФО, использовать с 2022 года данные этой отчетности для РСБУ без корректировок. Поэтому для возможности такого использования, очевидно, потребуется суждение профессиональных экспертов в области оценки и аудита.

Способ учета основных средств

Важнейшим вопросом является выбор способа учета основных средств: ФСБУ 6 предлагает 2 способа – по первоначальной стоимости или по переоцененной. Организация сама вольна выбрать способ, закрепив его в учетной политике. Однако при выборе способа учета необходимо ответить на несколько вопросов:

каков будет эффект от обесценения активов при различных способах учета ОС

какой эффект выбор способа учета основных средств окажет на налоговую нагрузку

упростит ли выбранная модель учета сам учетный процесс.

Влияние выбора способа учета ОС на величину обесценения обусловлено тем, что данная величина определяется как разница между балансовой стоимостью основных средств и возмещаемой суммой (величиной денежных потоков, приносимых этими активами). И чем больше первоначальная стоимость, тем при неизменной возмещаемой стоимости больше будет величина убытков от обесценения, учитываемых в отчетности. Поэтому необходимо оценить, к какой балансовой стоимости компания приходит, если использует способ учета по первоначальной стоимости, или по переоцененной, когда для определения балансовой стоимости основных средств используется справедливая стоимость в соответствии с IFRS 13.

Срок полезного использования

Еще одним важным аспектом является определение срока полезного использования основных средств, который также, как и выбор метода оценки влияет на расчет налога на имущество и величину обесценения. ФСБУ 62020 содержит набор предпосылок для определения срока полезного использования, однако четкого регламента также не содержит.

Из положений ФСБУ очевидно, что определение срока полезного использования не является задачей только и исключительно бухгалтера, и что для его корректного определения нужны обоснования, а лучше – регламент, утвержденный как локальный нормативный акт на уровне организации.

Ликвидационная стоимость

Одним из нововведений ФСБУ 6/2020 является ввод понятия «ликвидационная стоимость». При этом она понимается не в контексте ликвидационной стоимости, связанной с продажей в более короткий период по сравнению с обычными сроками продажи, а в контексте «скраповой» стоимости (стоимости годных остатков) на дату истечения срока полезного использования.

Ликвидационная стоимость – это значение балансовой стоимости основного средства, при достижении которой начисление амортизации приостанавливается. Объект ОС рассматривается таким образом, как если бы он уже достиг конца срока полезного использования, это величина, которую организация получила бы в случае выбытия ОС после вычета предполагаемых затрат на выбытие. Это приводит к тому, что облагаемая налогом стоимость ОС почти никогда не будет равна нулю и всегда будет генерировать налоговую нагрузку.

С расчетом ликвидационной стоимости, на наш взгляд, связаны следующие проблемы:

проблема с методологией расчета ликвидационной стоимости. Федеральными стандартами оценки регламентируется подход к расчету ликвидационной стоимости в контексте стоимости, связанной с продажей в более короткий период по сравнению с обычными сроками продажи. Расчет ликвидационной стоимости как стоимости годных остатков никакие нормативные документы не регламентируют.

проблема с защитой профессионального суждения в спорах с налоговым органом, поскольку отсутствует регламентированная методология и велика доля профессионального суждения.

проблема с определением уровня существенности при котором ликвидационная стоимость не определяется.

Обесценение

Также согласно ФСБУ 6/2020 все основные средства должны тестироваться на обесценение. Обесценение актива – это превышение балансовой стоимости актива над предполагаемым притоком экономических выгод (возмещаемая стоимость – использование или продажа) от использования такого актива. Обесценение:

регулируется МСФО (IAS) 36 «Обесценение активов», ФСБУ 6 методологию не регламентирует.

является обязательной в отличие от оценки активов по переоцененной стоимости.

обесценение, как и переоценка, изменяет балансовую стоимость актива, а, следовательно, и размер налога на имущество.

Относительным упрощением процесса является то, что ФСБУ 6/2020 позволяет проводить расчет величины обесценения основных средств только при наличии признаков обесценения, проверять наличие которых необходимо регулярно. Поэтому организациям целесообразно разработать перечень признаков обесценения, регламент проверки их наличия, а также пороговые значения, при которых необходимо уже переходить к тесту на обесценение.

Инвестиционная недвижимость

В отдельную группу при применении ФСБУ 6/2020 выводится инвестиционная недвижимость. Это недвижимость, предназначенная для предоставления за плату во временное пользование и (или) получения дохода от прироста ее стоимости. Инвестиционная недвижимость имеет особенности:

не подлежит амортизации инвестиционная недвижимость, оцениваемая по переоцененной стоимости

переоценка по переоцененной стоимости применяется для всех объектов инвестиционной недвижимости (без разделения на группы)

переоценка инвестиционной недвижимости проводится на каждую отчетную дату.

первоначальная стоимость объекта инвестиционной недвижимости (в том числе ранее переоцененная) пересчитывается таким образом, чтобы она стала равной его справедливой стоимости

Учитывая регулярность переоценки инвестиционной недвижимости, организациям, не занимающимся инвестированием в недвижимость как основным видом деятельности, целесообразно критически обдумать целесообразность выделения подобной группы активов в структуре основных средств.

К чему следует готовиться бизнесу?

При переходе на положения ФСБУ 6/2020 компании сталкиваются с задачей соблюдения баланса между налоговым риском и налоговой нагрузкой, а также максимальной защиты своей позиции перед надзорными органами.

Инструментами такой защиты могут являться:

разработка локальных нормативных актов, регламентирующих подходы к процедуре обесценения, определения сроков полезного использования, отнесения объекта основных средств к объекту недвижимости и т.п.

привлечение профессиональных оценщиков для определения справедливой и ликвидационной стоимости основных средств и инвестиционной недвижимости. Отчет об оценке в соответствии с законодательством РФ является документом доказательного значения и способен усилить защитную позицию перед налоговыми органами.

привлечение экспертов-оценщиков для обоснования срока полезного использования основных средств.

подготовка защитных файлов, аргументирующих позицию на случай претензий налоговых органов и содержащих оценку налоговых рисков и налоговых последствий перехода на ФСБУ 6/2020.

Новый ФСБУ о документах и документообороте в бухучете: подробный обзор

На сайте Минфина РФ опубликован новый стандарт бухучета 27/2021 «Документы и документооборот в бухгалтерском учете». Рассказываем, о чем новый ФСБУ.

Когда вступает в силу новый стандарт

ФСБУ 27/2021 утвержден Приказом Минфина России от 16.04.2021 № 62н. Ведомство опубликовало документ на официальном сайте 09.06.2021, а вступил он в силу 19.06.2021.

Для каких организаций стандарт 27/2021 обязателен?

ФСБУ 27/2021 обязаны соблюдать с указанной выше даты все организаций за исключением бюджетных. В отличие от предыдущего документа, регулирующего вопросы документооборота (Приказ Минфина СССР от 29.07.1983 № 105), новый стандарт распространяет свое действие и на банковский сектор, кредитные и некредитные финансовые организации.

О чем новый ФСБУ 27/2021

Новый ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» посвящен упорядочиванию работы бухгалтера с основными документами. В новом стандарте прописаны требования к основным бухгалтерским документам и документообороту в бухгалтерии.

ФСБУ 27/2021 содержит требования только к первичным учетным документам и регистрам бухучета. Стандарт не распространяет действие на бухотчетность и другие документы бухучета, перечисленные в ст. 29 Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Стандарт 27/2021 состоит из разделов:

- Общие положения.

- Требования к документам бухучета.

- Подписание и исправление документов бухучета.

- Хранение документов бухучета.

- Документооборот в бухучете.

Что нового вводит ФСБУ 27/2021

Новый стандарт ввел понятие «дата составления первичного учетного документа». Речь идет о дате, когда документ был подписан совершившим хозяйственную операцию лицом или тем, кто отвечает за оформление этого факта. Если в этой процедуре участвуют несколько человек, то датой составления первичного учетного документа (ПУД) считается дата подписания документа лицами, совершившими сделку (операцию) и ответственными за ее оформление.

Дата составления ПУД может отличаться от даты хозоперации, подтверждаемой этим документом. В таком случае в документе следует отображать обе даты, чтобы соблюсти требование закона № 402-ФЗ о составлении документа в момент свершение факта или сразу после окончания.

Одним первичным документом компания вправе зафиксировать несколько связанных фактов хоздеятельности, а также ряд сделок, заключенных участником торгов на бирже, по договорам с разными контрагентами.

Длящиеся (амортизация, начисление процентов, изменение стоимости активов и т. д.) или периодически повторяющиеся (поставки в разное время в рамках одного договора) факты деятельности компания вправе фиксировать не при их совершении, а за определенный период (например, за сутки, за неделю, за месяц и т. д.). Однако первичный учетный документ должен быть составлен на отчетную дату.

ФСБУ 27/2021 ввел еще один новый термин — «оправдательный документ», то есть документ-основание, реквизиты которого вносятся в ПУД. Оправдательными документами признаются:

- документы, оформляющие отношения ГПХ с любыми контрагентами (поставщиками, заказчиками, работниками, госструктурами);

- документы, используемые для управления компанией.

Оправдательный документ отличается от первичного учетного тем, что не оформляет хозоперацию и не содержит все обязательные реквизиты. Если в оправдательном документе отображены все обязательные реквизиты первички, то компания вправе использовать такой документ как первичный в целях бухучета.

Документы могут составляться как в бумажном, так и в электронном виде. Так как нет требований к виду электронной подписи, организация определяет его самостоятельно или совместно с контрагентами. Исключение составляют отдельные цели, требования к электронному документообороту в отношении которых регламентированы федеральным законодательством.

По новому стандарту компания самостоятельно определяет, какими способами допускаются исправления в документах, но с учетом требование ФСБУ 27/2021. Исключения — те случаи, когда исправления запрещены законодательно.

Исправление электронного документа возможно через формирование нового с указанием обязательных реквизитов и ссылки на старый.

Требования стандарта 27/2021

Основные требования к оформлению документов и ведению документооборота в бухучете в соответствии с ФСБУ 27/2021:

Таблица ПБУ 2021 года в последней редакции

Положения по бухгалтерскому учёту (ПБУ) — это стандарты национального российского бухгалтерского учёта. ПБУ регламентируют организацию бухгалтерского учета и порядок ведения учёта активов, обязательств или событий хозяйственной деятельности. Соблюдение требований и методологических рекомендаций, изложенных в ПБУ, является обязательным.

Положения по бухгалтерскому учету разрабатываются и утверждаются Министерством Финансов РФ. В представленной таблице собраны все действующие на данный момент ПБУ (всего их 24) с изменениями, актуальными на 2021 год. ПБУ уже опубликованы с изменениями, вступающими в силу с 2021 года. В таблице указаны номер ПБУ, его наименование (по ссылке можно перейти на полный текст Положения), а также дата начала действия ПБУ и дата его последнего изменения.

В ближайшие годы предстоит очередное масштабное обновление федеральных бухгалтерских стандартов. По ссылке можно скачать Приказ Минфина РФ, в котором указаны все ПБУ и даты планируемых обновлений.

Таблица действующих в 2021 году ПБУ

№ 106н от 06.10.2008

№ 69н от 28.04.2017

№ 116н от 24.10.2008

№ 57н от 06.04.2015

№ 154н от 27.11.2006

№ 180н от 09.11.2017

№ 43н от 06.07.1999

№ 142н от 08.11.2010

№ 44н от 09.06.2001

№ 64н от 16.05.2016

№ 26н от 30.03.2001

№ 64н от 16.05.2016

№ 56н от 25.11.1998

№ 57н от 06.04.2015

№ 167н от 13.12.2010

№ 57н от 06.04.2015

№ 32н от 06.05.1999

№ 57н от 06.04.2015

№ 33н от 06.05.1999

№ 57н от 06.04.2015

№ 48н от 29.04.2008

№ 57н от 06.04.2015

№ 143н от 08.11.2010

№ 143н от 08.11.2010

№ 92н от 16.10.2000

№ 115н от 18.09.2006

№ 153н от 27.12.2007

№ 64н от 16.05.2016

№ 107н от 06.10.2008

№ 57н от 06.04.2015

№ 66н от 02.07.2002

№ 57н от 06.04.2015

№ 115н от 19.11.2002

№ 64н от 16.05.2016

№ 114н от 19.11.2002

№ 57н от 06.04.2015

№ 126н от 10.12.2002

№ 57н от 06.04.2015

№ 105н от 24.11.2003

№ 116н от 18.09.2006

№ 106н от 06.10.2008

№ 132н от 25.10.2010

№ 63н от 28.06.2010

№ 57н от 06.04.2015

№ 11н от 02.02.2011

№ 11н от 02.02.2011

№ 125н от 06.10.2011

№ 125н от 06.10.2011

В России сложилась четырёхуровневая система нормативно-правового регулирования бухгалтерского учета.

Первый (законодательный) уровень – федеральные законы, указы Президента РФ, постановления Правительства РФ, устанавливающие единые правовые и методологические нормы организации и ведения бухгалтерского учета в России. Также право регулировать бухгалтерский учет предоставлено Центральному Банку РФ, Федеральной комиссии по рынку ценных бумаг, другим ведомствам. Нормы, содержащиеся в других федеральных законах и затрагивающие вопросы бухгалтерского учета и бухгалтерской отчетности, должны соответствовать Федеральному закону «О бухгалтерском учете».

Второй (нормативный) уровень — положения по бухгалтерскому учету (ПБУ, российские стандарты), утверждаемые Минфином РФ, в которых излагаются принципы и основные правила национального бухгалтерского учета; положения по бухгалтерскому учету по МСФО (Международные стандарты финансовой отчетности), утвержденные Приказом Минфина от 28.12.2015 № 217н. К нормативному уровню также можно отнести План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению (Приказ Минфина от 31.10.2000 № 94н), Положение о документах и документообороте в бухгалтерском учете (утв. Минфином СССР 29.07.1983 № 105).

Третий (методологический) уровень — инструкции, рекомендации и методические указания по ведению бухгалтерского учета, иные документы инструктивного или рекомендательного характера, отвечающие на практические вопросы бухгалтерского учета и не вошедшие в предыдущий уровень. Подготавливаются и утверждаются федеральными органами, министерствами, профессиональным объединением бухгалтеров на основе документов первого и второго уровней. К документам этого уровня относятся инструкции по заполнению форм бухгалтерской отчетности, методические указания по инвентаризации имущества и финансовых обязательств, методические указания по учету затрат, включаемых в издержки обращения и производства, финансовых результатов на предприятиях.

Четвертый уровень — документы, которые разрабатываются самим предприятием и определяют организацию и ведение бухгалтерского учета по отдельным видам имущества, обязательствам и хозяйственным операциям. Это рабочие документы организаций для внутреннего пользования, утверждаемые руководителем организации в рамках принятой учетной политики. На этом уровне главный нормативный документ по бухгалтерскому учету – учетная политика организации. Цель этого уровня – определить порядок ведения бухгалтерского учета операций, по которым действующими актами не предусмотрен конкретный порядок или существует вариативность. Указанные документы, их содержание, принципы построения и взаимодействия между собой, а также порядок подготовки и утверждения определяются руководителем организации.

Новые федеральные стандарты бухгалтерского учета и другие нововведения, важные для бухгалтеров

Федеральные стандарты бухгалтерского учета с 2021 года — это:

- 5/2019 «Запасы»;

- «Отчетность по операциям системы казначейских платежей»;

- «Непроизведенные активы»;

- «Информация о связанных сторонах»;

- «Выплаты персоналу»;

- «Совместная деятельность»;

- «Затраты по заимствованиям»;

- «Нематериальные активы»;

- «Финансовые инструменты».

Дополнительно существуют 3 ФСБУ для коммерческих организаций и 5 ФСБУ для бюджетной сферы, начинающих действовать с отчетности за 2022 г.

Понятие ФСБУ

Российские бухгалтеры давно привыкли к аббревиатуре ПБУ — это Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденные Минфином России и регламентирующие порядок в определенных операциях и направлениях. Несколько лет назад им на смену стали приходить ФСБУ — это федеральные стандарты бухгалтерского учета. Статьей 21 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» определено, что в российских организациях ведение бухучета регламентируют:

- ФСБУ коммерческих и государственных финансов;

- отраслевые стандарты бухучета;

- нормативные акты Центрального банка РФ, предусмотренные частью 6 статьи 21 закона № 402-ФЗ;

- рекомендации в области бухучета;

- стандарты экономического субъекта.

Упоминания ПБУ в законе больше нет, но некоторые положения до сих пор продолжают действовать, переход на федеральные стандарты осуществляется постепенно. Ежегодно вводятся в действие несколько новых ФСБУ.

Самые важные новшества 2021 года

Самые значимые бухгалтерские изменения на 2021 год представлены в таблице:

Работники перешли на прямые выплаты по ФСС

Работники по всей территории РФ обращаются за получением пособий по временной нетрудоспособности и в связи с материнством, социальных пособий на детей непосредственно в ФСС. Работодатели оплачивают дополнительные дни отпуска по уходу за ребенком-инвалидом и пособие на погребение.

Принятые изменения в федеральном стандарте касаются всех организаций, за исключением:

- бюджетной сферы;

- микропредприятий, ведущих упрощенный учет.

Порядок учета запасов по новым правилам закрепляют в учетной политике.

Обновлены планы счетов бухучета бюджетных и автономных учреждений

Приказы Минфина России от 30.10.2020 № 253н и № 256н

В план ввели новые счета для учета:

- объектов интеллектуальной собственности, программного обеспечения и баз данных;

- прав пользования интеллектуальной собственностью;

- материальных запасов;

- дебиторской (кредиторской) задолженности;

- расчетов с подотчетными лицами.

Изменились названия некоторых счетов. Внесены изменения в правила бухгалтерского учета в 2021 году и Инструкцию по применению планов счетов бухучета.

МРОТ повышен до 12 792 рублей в месяц

Повышение МРОТ отразится на расчете заработной платы, больничных, детских пособий, отпускных и других выплатах.

Введены электронные первичные учетные документы и электронные регистры бухучета

Органы государственной власти и госучреждения обязаны применять электронные первичные учетные документы и электронные регистры бухучета, предусмотренные приказом Минфина.

- «Нематериальные активы»;

- «Затраты по заимствованиям»;

- «Совместная деятельность»;

- «Отчетность по операциям системы казначейских платежей»;

- «Финансовые инструменты»;

- «Выплаты персоналу».

Эти федеральные стандарты бухгалтерского учета для бюджетных учреждений не применяются коммерческими организациями. Переход на ФСБУ прописывают в учетной политике.

Новые ФСБУ для коммерческих организаций

Более глобальные изменения в сфере бухучета следует ожидать, когда начнут действовать новые федеральные стандарты бухгалтерского учета 2021 года, разработанные Минфином для государственного сектора, специализированных некоммерческих и коммерческих организаций. Одновременно упраздняются ПБУ.

Запланировано, что в 2021 году вступят в силу несколько ФСБУ, утвержденные приказом Минфина России от 17.09.2020 № 204н:

И ФСБУ 25/2018 «Бухгалтерский учет аренды», утвержденный приказом Минфина России от 16.10.2018 № 208н. Организациям предписано определиться с порядком их применения до конца текущего года.

Но уже в 2021 году бухгалтерам предстоит освоить федеральный стандарт «Запасы», разработанный Фондом развития бухучета «Национальный негосударственный регулятор бухучета «Бухгалтерский методологический центр»». Он заменил ПБУ 5/01 «Учет материально-производственных запасов».

Новый ФСБУ устанавливает измененный для материальных запасов бухучет в 2021 и особенности формирования себестоимости запасов, приобретенных на условиях отсрочки (рассрочки) платежа на период, превышающий 12 месяцев или установленный организацией меньший срок. Формировать себестоимость запасов придется исходя из суммы, которая была бы уплачена организацией при отсутствии указанной отсрочки (рассрочки), а это потребует дополнительных расчетов и приведет к необходимости применения норм ПБУ 18/02.

Новые ФСБУ для бюджетных организаций

Для бюджетной сферы в период с 2021 по 2022 годы вводят в действие ряд стандартов, утвержденных приказами Минфина России от 29.12.2018 № 305н, от 28.02.2018 № 37н, от 29.09.2020 № 223н, от 30.10.2020 № 254н, от 30.10.2020 № 255н, от 16.12.2020 № 310н:

- «Бюджетная информация в бухгалтерской (финансовой) отчетности»;

- «Бухгалтерская (финансовая) отчетность с учетом инфляции»;

- «Сведения о показателях бухгалтерской (финансовой) отчетности по сегментам»;

- «Метод долевого участия»;

- «Консолидированная бухгалтерская (финансовая) отчетность»;

- «Биологические активы».

Новые федеральные стандарты бухгалтерского учета для госсектора применяются при ведении бюджетного учета, бухучета и отчетности государственных (муниципальных) бюджетных и автономных учреждений, начиная с 01.01.2022. До этой даты они внедряются и прописываются в учетной политике.

Введение в действие ФСБУ кардинально изменит жизнь бухгалтеров, им предстоит значительно перестроить устоявшуюся систему учета. Этот процесс пройдет безболезненно, если знакомство с новыми стандартами начать заблаговременно.