С 1 января 2020 года изменяются отдельные виды кодов бюджетной классификации

Приказом Минфина России от 8 июня 2018 г. № 132н «О порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» в бюджетную классификацию доходов федерального бюджета были внесены изменения, предусматривающие применение с 1 января 2019 года кодов бюджетной классификации (далее – КБК), предназначенные для уплаты таможенных пошлин, таможенных сборов, авансовых денежных средств и денежных залогов, содержащих в трех последних разрядах кода значение «110» вместо значения «180».

В течение 2019 года Межрегиональное операционное управление Федерального казначейства (далее – МО УФК) производило автоматическое зачисление в доход бюджета платежей, поступающих с указанием КБК, заканчивающихся на «180».

С 1 января 2020 года платежи, уплачиваемые в доход федерального бюджета в качестве уплаты таможенных пошлин, таможенных сборов, авансовых денежных средств и денежных залогов, содержащие в последних разрядах кода значения «180», будут учитываться МО УФК, как невыясненные поступления, что потребует в последующем их уточнение участниками внешнеэкономической деятельности на правильный КБК.

Бюджетная классификация доходов бюджетов на 2020 год определяется приказами Минфина России в приказы от 06.06.2019 № 85н «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» (в редакции приказа Минфина России от 17.09.2019 № 148н), № 86н «Об утверждении кодов (перечней кодов) бюджетной классификации Российской Федерации, относящихся к федеральному бюджету и бюджетам государственных внебюджетных фондов Российской Федерации» (в редакции приказа Минфина России от 17.09.2019 № 149н) и также изменения, предусмотренные приказом Минфина России от 29.11.2019 № 207н «Об утверждении кодов (перечней кодов) бюджетной классификации Российской Федерации, относящихся к федеральному бюджету и бюджету государственных внебюджетных фондов Российской Федерации».

С 1 января 2020 года из бюджетной классификации доходов бюджетов исключаются следующие КБК:

153 1 16 90010 01 6000 140 «Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в федеральный бюджет»;

153 2 07 01012 01 6000 140 «Проценты, уплачиваемые в случае нарушения сроков перечисления сумм вывозных таможенных пошлин»;

153 1 14 03012 01 0400 440 «Средства от распоряжения и реализации конфискованного и иного имущества, обращенного в доход Российской Федерации, за исключением средств от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений (в части реализации материальных запасов по указанному имуществу) (прочие средства от распоряжения и реализации конфискованного и иного имущества, обращенного в доход Российской Федерации)»;

153 1 16 03030 01 6000 140 «Денежные взыскания (штрафы) за административные правонарушения в области налогов и сборов, предусмотренные Кодексом Российской Федерации об административных правонарушениях»;

153 1 16 04000 01 6000 140 «Денежные взыскания (штрафы) за нарушение актов, составляющих право Евразийского экономического союза, законодательства Российской Федерации о таможенном деле»;

153 1 16 05000 01 6000 140 «Денежные взыскания (штрафы) за нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования, а также законодательства Российской Федерации в области экспортного контроля»;

153 1 16 07000 01 6000 140 «Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации об основах конституционного строя Российской Федерации, о государственной власти Российской Федерации, о государственной службе Российской Федерации, о выборах и референдумах Российской Федерации, об Уполномоченном по правам человека в Российской Федерации»;

153 1 16 12000 01 6000 140 «Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, об обороте наркотических и психотропных средств»;

153 1 16 21010 01 6000 140 «Денежные взыскания (штрафы) и иные суммы, взыскиваемые с лиц, виновных в совершении преступлений, и в возмещение ущерба имуществу, зачисляемые в федеральный бюджет»;

153 1 16 25071 01 6000 140 «Денежные взыскания (штрафы) за нарушение лесного законодательства на лесных участках, находящихся в федеральной собственности»;

153 1 16 29000 01 6000 140 «Денежные взыскания (штрафы) за нарушение законодательства о государственном контроле за осуществлением международных автомобильных перевозок»;

153 1 16 74000 01 6000 140 «Денежные взыскания (штрафы) за административные правонарушения, посягающие на здоровье, предусмотренные Кодексом Российской Федерации об административных правонарушениях».

Обращаем внимание, что денежные средства, уплаченные на КБК 153 1 10 09000 01 0000 110 «Авансовые платежи в счет будущих таможенных и иных платежей» могут быть использованы участниками внешнеэкономической деятельности при проведении таможенных операций в счет уплаты:

Новые коды КБК по НДФЛ на 2020-2021 годы

В качестве КБК НДФЛ на 2020-2021 год так же, как и КБК НДФЛ на 2019 год, действительны следующие коды (приказы Минфина России: в 2021 году — от 08.06.2020 № 99н, в 2020-м — от 29.11.2019 № 207н, в 2019-м — от 08.06.2018 № 132н):

- 182 1 01 02010 01 1000 110 — налог с доходов, выплачиваемых налоговым агентом;

- 182 1 01 02010 01 2100 110 — пени НДФЛ-агента;

- 182 1 01 02010 01 3000 110 — его штрафы;

- 182 1 01 02020 01 1000 110 — налог с доходов от предпринимательской деятельности ИП, нотариусов, адвокатов;

- 182 1 01 02020 01 2100 110 — пени ИП, нотариусов и т.п.;

- 182 1 01 02020 01 3000 110 — их штрафы;

- 182 1 01 02030 01 1000 110 — налог, уплачиваемый физлицами, самостоятельно исчисляющими его с дохода;

- 182 1 01 02030 01 2100 110 — пени физлиц;

- 182 1 01 02030 01 3000 110 — их штрафы;

- 182 1 01 02040 01 1000 110 — налог с доходов нерезидентов, работающих на основании патентов;

- 182 1 01 02010 01 1000 110 — НДФЛ с процентов по займу, удержанного налоговым агентом — заемщиком при выплате процентов физлицу-заимодавцу.

ВНИМАНИЕ! С 2021 года введен новый КБК 182 1 01 02080 01 1000 110 для уплаты налоговыми агентами НДФЛ в части суммы, превышающей 650 тыс. руб., относящейся к части налоговой базы свыше 5 млн руб., который исчислен по ставке 15%. Этот же код действует при уплате НДФЛ с доходов самого ИП в части суммы налога, превышающей 650 тыс. руб., относящейся к части налоговой базы свыше 5 млн руб. Подробнее о новом КБК мы рассказывали здесь.

Со 2 февраля 2021 года также действуют новые КБК при налогообложении прибыли контролируемых иностранных компаний. Какие именно коды нужно использовать в этом случае, см. здесь.

Подробнее о действующих кодах КБК в материалах:

- «Какие КБК по НДФЛ за сотрудников»;

- «КБК для уплаты пени по НДФЛ».

КБК по уплате НДФЛ за 2020-2021 годы (резиденты, нерезиденты)

КБК НДФЛ, удерживаемого налоговым агентом при выплате дохода, не зависит от того, кому выплачивается доход: резиденту или нерезиденту. И для тех, и для других применяется один и тот же код 182 1 01 02010 01 1000 110.

И этот же код используется для дивидендов. Он также не различается для резидентов и нерезидентов.

Подробнее о КБК по дивидендам читайте в материале «КБК для уплаты НДФЛ с дивидендов».

Какие КБК указывать в платежках на уплату налогов и страхвзносов, узнайте в «КонсультантПлюс». Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Итоги

Указание верного кода НДФЛ в 2020-2021 годах в налоговой декларации и платежном поручении так же, как и в предыдущих и последующих годах, позволит налогоплательщику избежать проблем с оценкой своевременности уплаты налога и сэкономить время на переписке с налоговыми органами, связанной с уточнением платежа. Поэтому в интересах налогоплательщика ежегодно проверять информацию об изменениях в КБК.

Новые коды КБК по НДФЛ на 2020-2022 годы

По общему правилу, заплатить в 2020 году НДФЛ нужно не позднее дня, следующего за днем выплаты работнику (физическому лицу) дохода (п. 6 ст. 226 НК РФ).

Зарплату за январь 2020 года работодатель выплатил 7 февраля 2020.

Значит, дата получения дохода – 31 января 2020 года, а дата удержания налога – 7 февраля 2020 года. Дата, не позднее которой нужно заплатить НДФЛ в бюджет, – 10 февраля 2020 (поскольку 08.02 и 09.02.2020 – суббота и воскресенье).

Иногда работодателю приходится выплачивать доходы (зарплату) лицам, которые не имеют статуса налогового резидента РФ. Какой КБК указывать в платежном поручении на уплату НДФЛ в этом случае, читайте в КонсультантПлюс:

В платежном поручении на уплату НДФЛ с зарплаты нерезидентов, с дивидендов, выплаченных нерезидентам, организации следует указать КБК – … (смотреть ответ полностью).

Пособия и отпускные

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход (абз. 2 п. 6 ст. 226 НК РФ).

Сотрудник уходит в отпуск с 7 по 24 августа 2020 года. Отпускные ему были выплачены 3 августа.

В этом случае дата получения доходов и дата удержания НДФЛ – 3 августа, а последняя дата, когда НДФЛ должен быть перечислен в бюджет, – 31 августа 2020.

Удержанный НДФЛ в 2020 году в общем случае уплачивают по реквизитам той ИФНС, в которой организация состоит на учете (абз. 1 п. 7 ст. 226 НК РФ).

ИП, в свою очередь, платят НДФЛ в инспекцию по месту своего жительства. Однако ИП, ведущие бизнес на ЕНВД или патентной системе налогообложения, перечисляют налог в инспекцию по месту учета в связи с ведением такой деятельности.

После того как НДФЛ, перечисленный налоговыми агентами, поступит в бюджет, эти денежные средства распределяют между бюджетом субъекта РФ и бюджетами муниципальных образований (поселений, муниципальных районов, городских округов) – по нормативам, установленным бюджетным законодательством.

Федеральный закон от 08.06.2020 № 172-ФЗ освободил от уплаты НДФЛ за 2 квартал 2020 ИП, нотариусов, адвокатов, иных специалистов частной практики, пострадавших от коронавируса. Это авансовый платеж за полугодие 2020 минус аванс за 1 кв. 2020.

Подробнее об этом см. “Кому и какие спишут налоги за 2 квартал 2020: перечень“.

Все КБК по НДФЛ в 2020 году в таблице

КБК по НДФЛ за сотрудников в 2020 году не изменились и остались прежними. Не претерпели поправок и КБК по НДФЛ для индивидуальных предпринимателей.

Приведем далее в таблице актуальные основные КБК на 2020 год по подоходному налогу.

| Вид НДФЛ | КБК в 2020 году |

| НДФЛ с доходов сотрудников | 182 1 01 02010 01 1000 110 |

| Пени по НДФЛ с доходов сотрудников | 182 1 01 02010 01 2100 110 |

| Штрафы по НДФЛ с доходов сотрудников | 182 1 01 02010 01 3000 110 |

| Налог, который платят ИП на общей системе налогообложения | 182 1 01 02020 01 1000 110 |

| Пени по НДФЛ, который платят ИП на общей системе | 182 1 01 02020 01 2100 110 |

| Штрафы по НДФЛ, который платят ИП на общей системе | 182 1 01 02020 01 3000 110 |

Нередко плательщики допускают ошибки в указании КБК при перечислении в бюджет сумм НДФЛ. Можно ли считать обязанность по уплате налога исполненной? Как это трактуют суды, есть в КонсультантПлюс:

Как заполнять платежку на перечисление НДФЛ в 2020 году

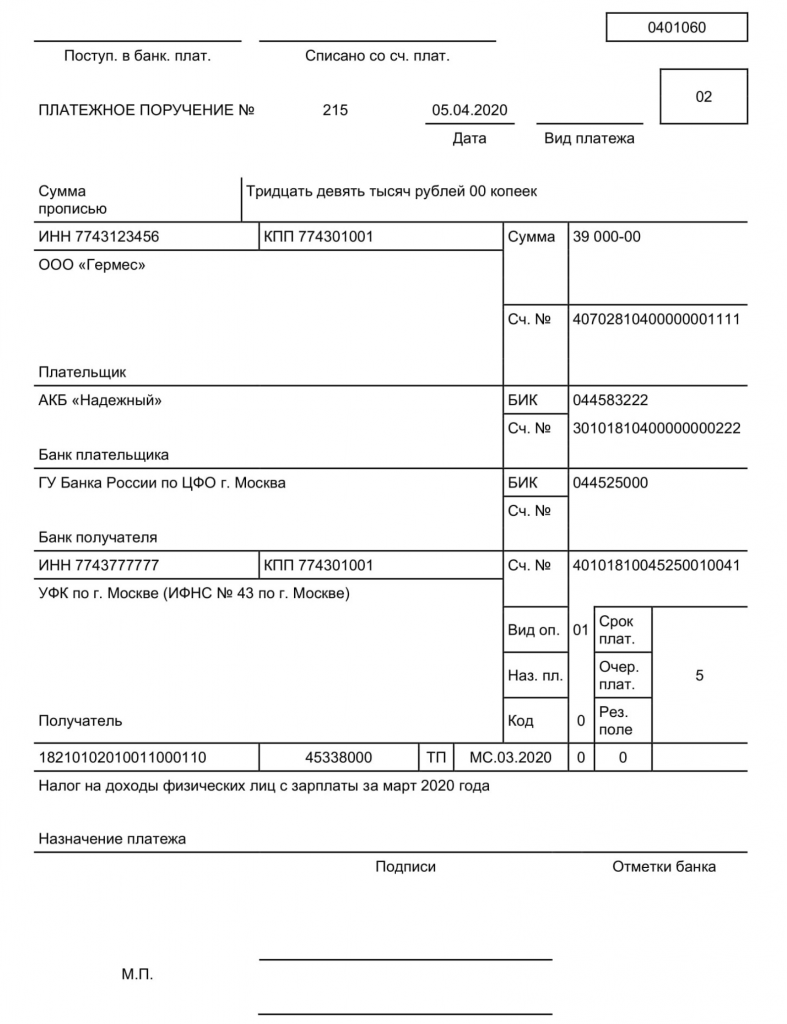

Далее приведён образец заполнения платежного поручения на перечисление НДФЛ в 2020 году. Код бюджетной классификации по НДФЛ указывают в поле 104 платежки. Данной платежкой налоговый агент перечисляет НДФЛ с зарплаты сотрудников.

КБК по НДФЛ, естественно, не единственный реквизит, который указывают в платежном поручении на уплату НДФЛ. Какие еще, смотрите в КонсультантПлюс:

Поля 16, 61 и 103 платежного поручения

В этих полях нужно указать реквизиты налогового органа, в котором налоговый агент (его обособленное подразделение) состоит на учете (п. 11 Приложения N 1 к Приказу Минфина России от 12.11.2013 N 107н)…

Изменения с 1 июня 2020 года

Обратите внимание на поправки с 01.06.2020: с этой даты в поле 20 платежного поручения указывайте код вида дохода. Для зарплаты, пособий и возмещения вреда предусмотрены разные коды, которые утвердил Центробанк.

Новая кодировка потребовалась для того, чтобы судебные приставы знали, с каких выплат можно удерживать средства по исполнительным листам.

Новые коды для платежек по зарплате можно найти в указании Центробанка России от 14.10.2019 № 5286-У, которое называется «О порядке указания кода вида дохода в распоряжениях о переводе денежных средств».

Возможно всего три кода (см. таблицу). Выбор зависит от вида выплаты сотрудникам и подрядчикам. Поэтому перечислить одним платежным поручением зарплату и пособия либо компенсации не получится.

| КОД | КОГДА ПРОСТАВЛЯТЬ |

|---|---|

| 1 | При переводе зарплаты, отпускных, авторских вознаграждений, с которых можно удержать только часть денег (ст. 99 Закона № 229-ФЗ) |

| 2 | При переводе детских пособий, командировочных и других средств, с которых нельзя удержать долги (ст. 101 Закона № 229-ФЗ) |

| 3 | При возмещении вреда, причиненного здоровью, и выплате компенсаций из бюджета гражданам, пострадавшим в результате радиационных или техногенных катастроф |

Иногда работодателю приходится возмещать сотруднику командировочные расходы или перечислять деньги под отчет. Как это влияет на указание кода вида дохода, объяснено в КонсультантПлюс:

При перечислении работнику денежных средств в качестве возмещения командировочных расходов в платежном поручении указывается код “2”. При перечислении подотчетных сумм в иных целях код вида дохода в платежном поручении…

Вместе с кодом надо проставлять сумму долга, которую взыскали по исполнительному листу. Так приставы проверят, верно ли компания исполнила судебный документ. За нарушение возможна административная ответственность (ч. 3 ст. 17.14 КоАП).

Новые коды КБК по НДФЛ на 2020-2021 годы

В качестве КБК НДФЛ на 2020-2021 год так же, как и КБК НДФЛ на 2019 год, действительны следующие коды (приказы Минфина России: в 2021 году — от 08.06.2020 № 99н, в 2020-м — от 29.11.2019 № 207н, в 2019-м — от 08.06.2018 № 132н):

- 182 1 01 02010 01 1000 110 — налог с доходов, выплачиваемых налоговым агентом;

- 182 1 01 02010 01 2100 110 — пени НДФЛ-агента;

- 182 1 01 02010 01 3000 110 — его штрафы;

- 182 1 01 02020 01 1000 110 — налог с доходов от предпринимательской деятельности ИП, нотариусов, адвокатов;

- 182 1 01 02020 01 2100 110 — пени ИП, нотариусов и т.п.;

- 182 1 01 02020 01 3000 110 — их штрафы;

- 182 1 01 02030 01 1000 110 — налог, уплачиваемый физлицами, самостоятельно исчисляющими его с дохода;

- 182 1 01 02030 01 2100 110 — пени физлиц;

- 182 1 01 02030 01 3000 110 — их штрафы;

- 182 1 01 02040 01 1000 110 — налог с доходов нерезидентов, работающих на основании патентов;

- 182 1 01 02010 01 1000 110 — НДФЛ с процентов по займу, удержанного налоговым агентом — заемщиком при выплате процентов физлицу-заимодавцу.

ВНИМАНИЕ! С 2021 года введен новый КБК 182 1 01 02080 01 1000 110 для уплаты налоговыми агентами НДФЛ в части суммы, превышающей 650 тыс. руб., относящейся к части налоговой базы свыше 5 млн руб., который исчислен по ставке 15%. Этот же код действует при уплате НДФЛ с доходов самого ИП в части суммы налога, превышающей 650 тыс. руб., относящейся к части налоговой базы свыше 5 млн руб. Подробнее о новом КБК мы рассказывали здесь.

Со 2 февраля 2021 года также действуют новые КБК при налогообложении прибыли контролируемых иностранных компаний. Какие именно коды нужно использовать в этом случае, см. здесь.

Подробнее о действующих кодах КБК в материалах:

- «Какие КБК по НДФЛ за сотрудников»;

- «КБК для уплаты пени по НДФЛ».

КБК по уплате НДФЛ за 2020-2021 годы (резиденты, нерезиденты)

КБК НДФЛ, удерживаемого налоговым агентом при выплате дохода, не зависит от того, кому выплачивается доход: резиденту или нерезиденту. И для тех, и для других применяется один и тот же код 182 1 01 02010 01 1000 110.

И этот же код используется для дивидендов. Он также не различается для резидентов и нерезидентов.

Подробнее о КБК по дивидендам читайте в материале «КБК для уплаты НДФЛ с дивидендов».

Какие КБК указывать в платежках на уплату налогов и страхвзносов, узнайте в «КонсультантПлюс». Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Итоги

Указание верного кода НДФЛ в 2020-2021 годах в налоговой декларации и платежном поручении так же, как и в предыдущих и последующих годах, позволит налогоплательщику избежать проблем с оценкой своевременности уплаты налога и сэкономить время на переписке с налоговыми органами, связанной с уточнением платежа. Поэтому в интересах налогоплательщика ежегодно проверять информацию об изменениях в КБК.