В платежку на перечисление НДФЛ закрался неверный КПП

Вам не стоит переживать из-за того, что бухгалтер указал в платежном поручении на перечисление НДФЛ по обособленному подразделению КПП головного офиса. Если вы подадите в налоговую инспекцию заявление на уточнение платежа, то штрафные санкции и пени вам не грозят. Объясним подробнее.

Организации — налоговые агенты, у которых есть обособленные подразделения, перечисляют исчисленный и удержанный с доходов физических лиц НДФЛ как в инспекцию по месту своего нахождения, так и в инспекции по месту нахождения каждого подразделения (п. 7 ст. 226 НК РФ). В этом случае в платежке необходимо привести реквизиты инспекции, в которой состоит на учете подразделение, ОКАТО того муниципального образования, на территории которого это подразделение находится, а также его КПП. На это обращает внимание Минфин России в письме от 03.07.2009 № 03-04-06-01/153.

Таким образом, такой реквизит платежного поручения, как КПП подразделения, должен присутствовать в документе. Но вот ошибка в его заполнении не приведет к негативным последствиям. Дело в том, что, даже ошибившись в указании КПП, вы все равно исполнили обязанность по уплате НДФЛ.

Обязанность по уплате налога считается исполненной с момента предъявления налогоплательщиком в банк платежного поручения на перечисление в бюджет денежных средств с расчетного счета организации. При этом на расчетном счете организации на день платежа должно находиться достаточно денежных средств (подп. 1 п. 3 ст. 45 НК РФ).

Перечень ситуаций, в которых обязанность налогоплательщика по уплате налога считается неисполненной, содержится в подп. 4 п. 4 ст. 45 НК РФ, и этот список является закрытым. В нем упомянуты следующие основания:

- отзыв налогоплательщиком или возврат банком налогоплательщику неисполненного поручения;

- отзыв налогоплательщиком-организацией, которой открыт лицевой счет, или возврат органом Федерального казначейства налогоплательщику неисполненного поручения;

- возврат местной администрацией либо организацией федеральной почтовой связи физическому лицу наличных денежных средств, принятых для их перечисления в бюджет;

- неправильное указание налогоплательщиком в поручении на перечисление суммы налога номера счета Федерального казначейства и наименования банка-получателя, повлекшего неперечисление этой суммы в бюджет;

- если на день предъявления налогоплательщиком в банк поручения на перечисление денежных средств в счет уплаты налога этот налогоплательщик имеет иные неисполненные требования, которые предъявлены к его счету (лицевому счету) и в соответствии с гражданским законодательством исполняются в первоочередном порядке, и если на этом счете (лицевом счете) нет достаточного остатка для удовлетворения всех требований.

Данные правила распространяются не только на налогоплательщиков, но и на налоговых агентов (п. 8 ст. 45 НК РФ). Поэтому неверный КПП обособленного подразделения вашей организации в платежном поручении не говорит о неуплате НДФЛ. А если ваша компания заплатила налог полностью и вовремя, то у налоговиков нет оснований для начисления пеней и штрафа (ст. 75, 123 НК РФ).

Арбитражная практика по рассматриваемому вопросу складывается в пользу налогоплательщиков. Так, в постановлении ФАС Московского округа от 18.03.2009 № КА-А40/11099-08 арбитры пришли к выводу, что неправильное указание в платежном поручении КПП организации не может являться основанием для того, чтобы расценить обязанность по уплате налога не исполненной. Судьи отметили, что ошибочное указание в платежном поручении номера КПП не привело к неуплате налога в бюджет, поскольку платежные документы были приняты к исполнению банком и денежные средства в бюджет поступили.

Правда, в этом деле рассматривался вопрос, связанный с неверным указанием КПП организации в платежном поручении на перечисление налога на прибыль. Но на суть нашего вопроса это не влияет.

Чтобы избежать недоразумений с налоговиками, советуем вам уточнить назначение платежа. Так поступить позволяет п. 1 ст. 45 НК РФ. В этой норме Кодекса сказано, что при обнаружении ошибки в оформлении платежного поручения на перечисление налога налогоплательщик вправе подать в налоговый орган по месту своего учета заявление о допущенном огрехе с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. К заявлению необходимо приложить документы, подтверждающие уплату налога и его перечисление в бюджет на соответствующий счет Федерального казначейства.

На основании этого заявления налоговый орган принимает решение об уточнении платежа на день фактической уплаты налогоплательщиком налога в бюджет на соответствующий счет Федерального казначейства. При этом налоговики должны пересчитать сумму пеней, начисленных на сумму налога, за период со дня его фактической уплаты до дня принятия налоговым органом решения об уточнении платежа.

Ошиблись в назначении платежа? Исправляем не медля…

Порядок осуществления безналичных расчетов регулируется ГКУ, законом и банковскими правилами (ч. 4 ст. 1088 ГКУ). Таким специальным законом в сфере безналичных расчетов является Закон № 2346*. Он определяет общий порядок осуществления перевода средств в пределах Украины, а также устанавливает ответственность субъектов перевода.

Самым распространенным видом безналичных расчетов в практике хозяйствующих субъектов являются расчеты с использованием платежных поручений.

Платежное поручение — это расчетный документ, который содержит поручение плательщика банку осуществить перевод указанной в нем суммы средств со своего счета на счет получателя (п. 1.30 ст. 1 Закона № 2346).

На основании платежного поручения банк обязуется перечислить со счета плательщика определенную денежную сумму на счет получателя в этом или другом банке в срок, установленный законом или банковскими правилами, если иной срок не предусмотрен договором или обычаями делового оборота (ст. 1089 ГКУ).

Порядок расчетов платежными поручениями установлен гл. 3 Инструкции № 22**. Форма платежки приведена в приложении 2 к ней.

Обязательные реквизиты, которые должно содержать платежное поручение, перечислены в п. 3.1 Инструкции № 22, а требования к их заполнению изложены в приложении 8 к ней.

А если в реквизит «Призначення платежу» платежки закрались неточности? Можно ли их исправить и как это сделать? Поговорим об этом далее.

«Контрагентская» платежка в нацвалюте

По требованиям п. 32.3 ст. 32 Закона № 2346 банки обязаны исполнять поручения клиентов по указанным ими реквизитам, которые содержатся в документах на перевод. При этом в расчетном документе (платежном поручении, платежном требовании и т. п.) банк, обслуживающий (п. 22.6 ст. 22 Закона № 2346):

— плательщика (инициатора перевода), — проверяет соответствие его номера счета и кода (идентификационного номера) и принимает этот документ к исполнению только в случае их совпадения;

— получателя, — проверяет соответствие его номера счета и кода (идентификационного номера) и зачисляет средства только при их совпадении.

Банку запрещено вносить исправления в платежное поручение клиента, если иное не установлено законом или банковскими правилами (ч. 2 ст. 1090 ГКУ)

Исключение составляют случаи, обусловленные нормативно-правовыми актами НБУ, которые касаются, в частности (п. 2.26 Инструкции № 22):

— изменения по инициативе банка плательщика номера счета плательщика, наименования и кода банка плательщика;

— частичного исполнения платежного требования.

А вот внесение банком изменений в реквизит «Призначення платежу» платежки нормативно-правовыми актами не предусматривается. Этот реквизит плательщик заполняет так, чтобы предоставить полную информацию о (1) платеже и (2) документах, на основании которых осуществляется перечисление средств получателю. Полноту информации определяет сам плательщик с учетом требований законодательства. Именно плательщик несет ответственность за данные, которые указаны в реквизите платежки «Призначення платежу». Банк же проверяет заполнение этого реквизита лишь по внешним признакам (п. 3.8 Инструкции № 22).

В любое время до списания суммы средств со счета инициатор перевода может отозвать платежное поручение (п. 2.29 Инструкции № 22). Для этого плательщику необходимо подать в обслуживающий банк документ на отзыв (п. 23.1 ст. 23 Закона № 2346). Такой отзыв осуществляется в порядке, определенном внутренними правилами банка, и исключительно в полной сумме.

То есть до списания денежных средств со счета плательщик может без проблем изменить реквизит «Призначення платежу». Для этого ему просто нужно оформить новую (правильную) платежку.

А если денежные средства уже «ушли» (фактически списаны) со счета плательщика? Тогда перевод приобретает статус завершенного (п. 30.1 ст. 30 Закона № 2346). То есть с момента перечисления денежных средств на счет получателя обязанность банка по исполнению поручения плательщика считается выполненной. Банк уже «не при делах». Внесение изменений в назначение платежа такой платежки становится невозможным. Поэтому вопрос уточнения информации, указанной в реквизите «Призначення платежу» исполненного платежного поручения, — «головная боль» сторон перевода (плательщика и получателя). Решать его они должны в порядке, согласованном между ними, без участия банка. На этом акцентирует внимание НБУ в письмах от 26.09.2005 г. № 25-113/1506-9580 и от 09.06.2011 г. № 25-111/1438-7141 (ср. 025069200). Ведь согласно п. 1.19 Инструкции № 22 споры между плательщиками и получателями средств по вопросам проведения расчетов они решают сами без участия банков.

изменить назначение платежа в исполненном платежном поручении плательщик и получатель денежных средств вправе по взаимному согласию без привлечения банка

Каким образом это сделать?

На практике обычно в случае неверно указанного назначения платежа плательщик денежных средств направляет партнеру (получателю) официальное письмо об уточнении (изменении) назначения платежа. В нем указывает, в чем собственно состояла неточность и какое назначение платежа следует считать верным. Поддерживают такой подход и суды (см. постановление Житомирского окружного административного суда от 29.11.2012 г. по делу № 0670/3840/12).

Составляют письмо в произвольной форме. При этом вторая сторона (получатель денег) не обязана высылать уведомление о получении данного послания. Однако удостовериться в том, что письмо получено, лишним не будет.

Полученное письмо получатель денежных средств прикрепляет к выписке банка. При таких обстоятельствах у проверяющих не должно быть вопросов по документальному подтверждению хозоперации.

При составлении письма придерживайтесь делового стиля. То есть формулировки послания должны быть предельно четкими и корректными, а содержание довольно кратким — строго по делу. Примерно так:

ООО «Бета» платежным поручением от 23.10.2017 г. № 1895 были перечислены денежные средства в сумме 34800,00 грн. на текущий счет ООО «Гамма» № 26001083812345 в ПАО КБ «Омега», г. Харьков, МФО 305299.

В поле «Призначення платежу» было ошибочно указано: «Предварительная оплата по договору купли-продажи от 08.09.2017 г. № 1001/с, в том числе НДС 20 % — 5800 грн.».

Верным следует считать такое назначение платежа: «Оплата по договору купли-продажи от 08.09.2017 г. № 1040/с за поставленное оборудование, в том числе НДС 20 % — 5800 грн.»

Заметьте! Платежное поручение является первичным документом, используемым для целей как бухгалтерского, так и налогового учета. Поэтому из-за допущенной в платежке некорректности, скорее, может пострадать именно получатель платежа. Ведь если не будет своевременно проведено уточнение формулировки в «дефектном» платежном поручении, есть угроза, что фискалы предпримут попытку «припаять» ему два налоговых обязательства по НДС. Так что затягивать с этим не стоит.

«Контрагентская» платежка в инвалюте

При переводе средств в иностранной валюте банки руководствуются Положением № 216*.

* Положение о порядке исполнения банками документов на перевод, принудительное списание и арест денежных средств в иностранных валютах и банковских металлов, утвержденное постановлением Правления НБУ от 28.07.2008 г. № 216.

Для осуществления операции по переводу средств в инвалюте плательщик подает в уполномоченный банк платежное поручение в иностранной валюте, одним из обязательных реквизитов которого является назначение платежа (п. 2.1 Положения № 216). Требования к заполнению этого реквизита определяет п. 2.2 Положения № 216. Плательщик заполняет реквизит «Призначення платежу» в инвалюте или банковских металлах таким образом, чтобы предоставлять полную информацию о (1) платеже и (2) документах, на основании которых осуществляется перечисление бенефициару средств в инвалюте или банковских металлов. Способ осуществления оплаты обуславливается условиями ВЭД-контракта.

При этом предоставить полную информацию о документах, на основании которых осуществляется перечисление средств, означает указать реквизиты как внешнеэкономического договора (контракта), так и счета-фактуры (инвойса), согласно которым осуществляется оплата (см. приложение к постановлению пленума ВАСУ от 13.03.2017 г. № 2).

Почему такое пристальное внимание к назначению платежа в инвалютной платежке? Все дело в валютном контроле, а также в подтверждении таможенной стоимости ввозимого товара согласно ст. 53 ТКУ.

Именно указанные в платежке документы служат для осуществления валютного контроля, позволяют идентифицировать платежное поручение с поставкой импортируемого товара и подтвердить его таможенную стоимость. Идентификация платежного поручения с определенной поставкой товара может быть осуществлена также путем ссылки на спецификацию к договору, на основе которой был поставлен соответствующий товар (см. постановление Харьковского апелляционного административного суда от 16.10.2014 г. по делу № 816/1996/14).

Платежное поручение без ссылки в нем на счет-фактуру (инвойс), на основании которого осуществлен платеж (в случае если согласно условиям соответствующего ВЭД-договора авансовый платеж должен осуществляться только после получения счета-фактуры, инвойса), не является доказательством, достаточным для подтверждения таможенной стоимости определенной партии товара. Также не будет «доказательной» платежка в случае указания в ней только ВЭД-договора, на основе которого осуществлена поставка данного товара.

Вторят судам и налоговики (см. БЗ 202.02).

Чтобы идентифицировать платежное поручение с поставкой оцениваемого товара, контролеры проверяют информацию, содержащуюся в графе «Призначення платежу»: ВЭД-договор (контракт) и счет-фактуру (инвойс), согласно которым осуществлена оплата

Поэтому если в инвалютной платежке указаны другие реквизиты, то на валютный контроль будет поставлена операция именно с такими данными. Изменить их путем направления письма одной из сторон договора здесь не выйдет. В подобной ситуации нужно действовать исключительно через уполномоченный банк, предоставив ему соответствующие документальные подтверждения. То есть откорректировать реквизит «Призначення платежу» инвалютного платежного поручения можно только с помощью обслуживающего банка. За отдельную плату, естественно.

«Бюджетная» платежка

При уплате платежей в бюджет для заполнения реквизита «Призначення платежу» платежного поручения существуют жесткие правила. Установлены они Порядком № 666*.

Так, п. 1 Порядка № 666 предусматривает 7 полей при заполнении реквизита «Призначення платежу» платежки на уплату платежей в бюджет. Их заполняют в зависимости от того, по какому именно налогу/сбору осуществляется платеж, а также от вида платежа. Какую именно информацию заносят в назначение «бюджетной» платежки, покажем в таблице на с. 24.

Нужно ли исправлять несущественную ошибку в платежке

В платежке неверно указан кпп. Какие ошибки в платежках мешают налогам и взносам попасть в бюджет

Ежедневно компании отправляют десятки, а то и сотни платежных поручений. И хотя процесс автоматизирован, но ошибки все же случаются. Что делать, если деньги ушли не туда?

Посчитать и пересчитать Допустим, поставщику перечислена большая сумма, чем предусмотрено по договору. Чаще всего бывает достаточно написать письмо поставщику с просьбой вернуть излишне перечисленные средства. Если же поставщик отказывается добровольно вернуть излишек денег, например, под предлогом зачета в счет дальнейших поставок при долгосрочном договоре, то в первую очередь необходимо изучить договор с этим поставщиком. Иногда излишне перечисленная сумма может быть расценена поставщиком как досрочное исполнение обязательств покупателя. Но если в договоре не оговорена такая возможность, то у поставщика нет оснований самостоятельно зачесть лишние деньги (ст. 315 ГК РФ). Как правило, в договорах указывается сумма, которую должен заплатить покупатель за определенное количество поставляемого товара и его доставку, то есть в нем должна быть оговорена стоимость за партию товара. В этом случае ни поставщик, ни покупатель не могут самостоятельно (без предварительной договоренности, закрепленной в письменной форме) менять стоимость ни в большую, ни в меньшую стороны. Поэтому, когда покупатель перевел «лишние» деньги по договору, но не на основании условий договора, а ошибочно, из этого следует, что средства получены поставщиком необоснованно. Хорошим доводом в споре с контрагентом может быть упоминание о том, что с суммы неосновательного денежного обогащения уплачиваются проценты по ставке рефинансирования с момента, когда приобретателю стало известно о неосновательности полученного (п. 2 ст. 1107 ГК), а также ссылка на судебную практику (п. 4, 5 Информационного письма Президиума ВАС от 11 января 2000 г. № 49) и Положения Гражданского кодекса о неосновательном обогащении (гл. 60). Все доводы необходимо представить в письменно в виде.

Проверить всё Ошибки в реквизитах контрагента, например, в наименовании получателя, ИНН, номере расчетного счета, влекут за собой невозможность зачисления денег на счет получателя. Перечисленные суммы «зависают», как правило, на пять банковских дней, на «невыясненных платежах», на корсчете банка-получателя (счет № 47416 «Суммы, поступившие на корреспондентские счета до выяснения»). Но при своевременном уточнении указанных параметров денежные средства могут быть зачислены. Согласно Положению ЦБР от 3 октября 2002 г. № 2-П «О безналичных расчетах в Российской Федерации» (п. 6 Приложения 28) «Кредитная организация (филиал) получателя принимает оперативные меры к получению подтверждающих документов и обеспечению зачисления средств по назначению путем направления через Банк России запроса кредитной организации (филиалу) плательщика с просьбой подтвердить правильность реквизитов». На практике банки зачастую таких оперативных мер сами не принимают. Поэтому в случае ошибочного указания реквизитов контрагента, неверных данных в наименовании, ИНН, № расчетного счета, организации-плательщику необходимо написать письмо в свой обслуживающий банк с уточнением реквизитов. Банк плательщика, в свою очередь, должен направить это письмо в банк получателя платежа. Если письмо написано не было, банк получателя по истечении пяти дней должен вернуть сумму, перечисленную с ошибочными реквизитами, в банк плательщика. А тот, в свою очередь, зачисляет деньги на ваш расчетный счет (п. 8 Приложения 28 Положения ЦБР от 3 октября 2002 г. № 2-П «О безналичных расчетах в Российской Федерации»).

Невнимательность клерка Случается, что банк зачисляет перечисленные средства на расчетный счет другой фирмы. Например, при ошибочно указанном расчетном счете в платежном поручении или просто в случае опечатки операциониста. Увы, без официальной переписки с банками тут уже не обойтись. Для начала необходимо обратиться в свое финансовое учреждение с просьбой уточнить, куда были зачислены деньги. Получив ответ, нужно написать претензию с просьбой вернуть ошибочно перечисленные средства. Если в Договоре банковского счета банка получателя и организации, ошибочно получившей деньги, есть пункт о безакцептном списании средств в случае ошибок банка, то вероятность того, что вам вернут деньги, достаточно велика (это зависит только от банка получателя). Если такого пункта нет, то придется писать письмо в организацию, ошибочно получившую деньги, с требованием вернуть сумму, а также с расчетом расчетом процентов за просрочку в возврате неосновательно полученных средств (п. 2 ст. 1107 ГК). Если же ничего не помогает – придется решать вопрос в судебном порядке. Бывают случаи, когда платеж перечисляется на уже закрытый счет. Денежные средства, поступившие клиенту после прекращения договора банковского счета, должны вернуться отправителю. Если этого не произошло, то организация-плательщик вправе истребовать деньги у банка, в котором находился закрытый расчетный счет получателя (п. 8.2 Инструкции ЦБ РФ от 14 сентября 2006 г. № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)»). На основании пункта 6 приложения 28 к Положению ЦБ РФ от 3 октября 2002 г. № 2-П «О безналичных расчетах в Российской Федерации» можно сделать вывод о том, что ошибочно перечисленные средства до их зачисления на счет получателя являются собственностью отправителя средств, и право собственности у банка на них не возникает. Обязательство по возврату данной суммы относится к текущим обязательствам банка, поэтому даже при отзыве у финансовой организации лицензии на осуществление банковских операций и назначении временной администрации возврат денег должен производиться во внеочередном порядке, то есть вне конкурсных процедур (Постановление ФАС МО от 20 мая 2009 г. № КГ-А40/3691-09).

Пишите правильно Ошибка в назначении платежа, как то: неверно указано основание проведения платежа, № договора, счета; неверно указано наименование работ или товара, за который осуществляется платеж, неправильно выделен НДС, – не является существенным показателем. Как правило, сумма по такой «платежке» благополучно доходит до получателя. При неуказании в назначении платежа суммы НДС банк вправе отказать в приеме платежного поручения. Положение Банка России «О безналичных расчетах в Российской Федерации» не регламентирует порядок действий организации при исправлении ошибки, допущенной в назначении платежа при заполнении платежного поручения. Чаще всего бывает достаточным отправить письмо с указанием верного назначения платежа в бухгалтерию организации-получателя, банк информировать при этом не обязательно. Тем не менее вы можете направить аналогичное письмо и в свой обслуживающий банк. Правда не все кредитные организации такие письма принимают, мотивируя это тем, что назначение расчетов касается только отношений поставщика и покупателя. Однако существуют и такие банки, которые отказывают в проведении платежа на основании существующей ошибки в назначении перевода. Как правило, в данном случае речь идет о грамматических ошибках.

Светлана Бухарина, главный бухгалтер, и Татьяна Муликова, генеральный директор ООО «Консалтинговая »

Ошибки в первичке: данные о компании и контрагенте

Иллюстрация: Борис Мальцев / Клерк

Иллюстрация: Борис Мальцев / Клерк

В серии статей мы рассмотрим, на что стоит обратить внимание при оформлении первичных документов, чтобы не столкнуться с вопросами от налоговой инспекции.

Ошибка № 1. Ошибка в названии организации, составившей документ

При этом в документе допустимо как полное, так и сокращенное название организации (п. 3 ст. 1473 ГК), и даже опечатка не должна стать помехой для налоговой, чтобы идентифицировать налогоплательщика: главное, чтобы верно был указан ИНН (Письмо Минфина РФ от 04.02.2015 № 03-03-10/4547).

Ошибка № 2. Ошибка в названии организации контрагента

Ошибка № 3. Организация сменила название, но контрагенты указывают в документах старое

Чтобы этого избежать, при смене реквизитов лучше выслать контрагентам отдельное уведомление и подписывать дополнительные соглашения к действующим договорам.

Ошибка № 4. Неверно указаны реквизиты контрагента

При этом сама по себе ошибка в реквизитах документа не помешает учесть расходы по нему, если она не помешает идентифицировать продавца, покупателя, название товаров, работ или услуг, а также их стоимость. Особенно если можно подтвердить сделку другими документами.

Ошибка № 5. Ошибка в адресе

Другое дело, если в первичных документах указан один адрес, а контрагент на самом деле располагается по другому адресу. Это может стать причиной для более тщательной проверки, обоснованы ли расходы. И если реальность сделки доказать не получится, расходы снимут (подобная ситуация описана в Постановлении Арбитражного суда Северо-Кавказского округа от 06.07.2017 № А63-2140/2016).

Ошибка № 6. Неверные ИНН или КПП контрагента

Если вы обнаружили опечатку в ИНН, лучше исправить документа или запросить у контрагента исправленные. Шанс отстоять расходы с ошибочными документами все же при этом есть: если подтвердить реальность затрат (постановление Арбитражного суда Уральского округа от 28.08.2015 № Ф09-5678/15).

Ошибка № 7. Не указан ОГРН в путевом листе

Если этих данных не будет в бланке путевого листа, это может навести инспектора на мысль более тщательно проверить расходы и вычеты.

Ошибки в документах при работе с «1С»

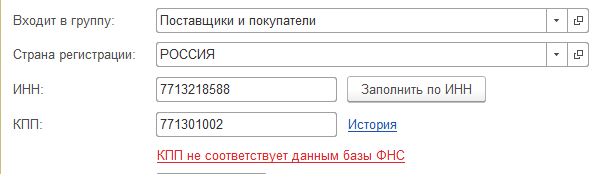

Так, при возникновении ошибок, например, в реквизитах контрагента, «1С:Бухгалтерия 8» указывает на некорректность заполненных данных, выделяя красным цветом реквизит или выдавая сообщение о несоответствии заполненных сведений базам ФНС. Поэтому пользователь сразу заметит ошибку и сможет ее поправить.

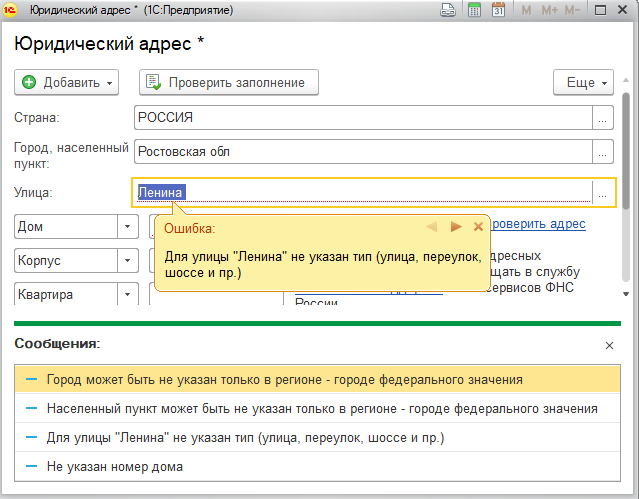

Если при заполнении, например, адреса, пользователь вносит некорректные данные, то программа выдает сообщение об ошибке.

Таким образом пользователям рекомендуется своевременно обновляться, чтобы учетная система всегда поддерживала действующее законодательство и заполнение актуальными данными справочников и документов.