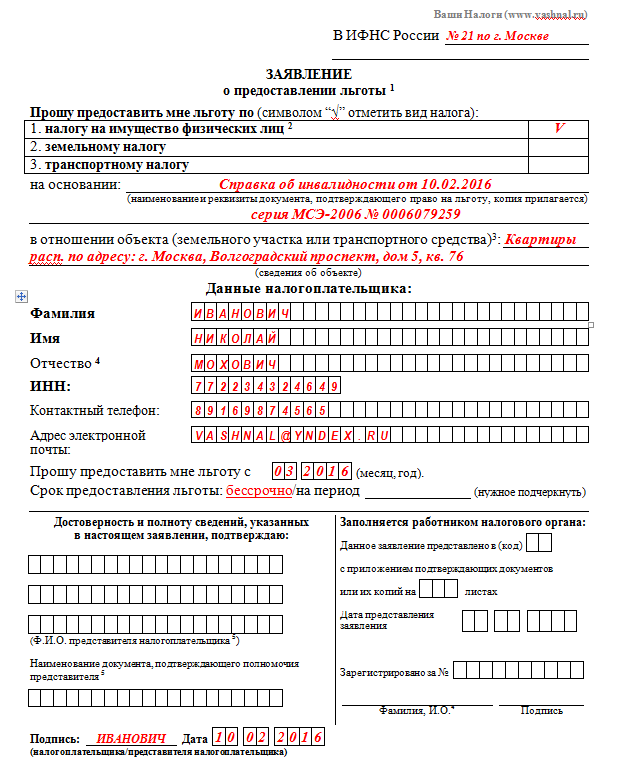

Как получить стандартный налоговый вычет для льготника

К стандартным налоговым вычетам относятся вычет на налогоплательщика (для некоторых льготных категорий граждан) и вычет на ребенка. Как правило, стандартный налоговый вычет работодатель предоставляет после того, как вы подаете ему соответствующее заявление. Вычет в таком случае представляет собой уменьшение налоговой базы, с которой ваш работодатель ежемесячно удерживает НДФЛ.

Однако если вы относитесь к льготной категории граждан, но не подавали работодателю заявление о предоставлении вычета, вы сможете обратиться в налоговую инспекцию и оформить возврат излишне уплаченной суммы налога.

2. Кто может оформить стандартный налоговый вычет?

Право на оформление стандартного налогового вычета на налогоплательщика в размере 3000 рублей за каждый месяц имеют:

- лица, принимавшие участие в ликвидации последствий катастрофы на Чернобыльской АЭС;

- военнослужащие, ставшие инвалидами I, II или III группы вследствие ранения, полученного во время исполнения своих обязанностей; .

Налоговый вычет в размере 500 рублей за каждый месяц распространяется на:

- героев Советского Союза и героев Российской Федерации;

- инвалидов с детства;

- инвалидов I или II группы; .

Если вы имеете право на два стандартных вычета на налогоплательщика, то вам будет предоставлен максимальный из них, суммировать их и использовать одновременно нельзя.

3. Какие документы нужны для оформления вычета?

- копии документов, подтверждающих наличие основания для предоставления налогового вычета (например, справки, подтверждающей инвалидность I или II группы, удостоверение ветерана боевых действий и так далее);

- заявление о предоставлении налогового вычета — если вы хотите оформить налоговый вычет у работодателя;

- справка по форме 2-НДФЛ за соответствующий период (ее можно получить у работодателя) — если вы хотите оформить вычет через налоговую инспекцию.

- справка по форме 2-НДФЛ за текущий год с прежнего места работы или заявление об отсутствии доходов — если вы хотите оформить налоговый вычет через работодателя, но устроились на работу не с начала года.

4. Как оформить налоговый вычет у работодателя?

Стандартные налоговые вычеты предоставляются налогоплательщику за каждый месяц налогового периода. Налоговым периодом признается календарный год. Таким образом, после того, как вы подадите работодателю соответствующее заявление и документы, он должен предоставить вам стандартный налоговый вычет в полагающихся размерах за каждый месяц налогового периода, в течение которого между ним и вами действует трудовой договор или договор гражданско-правового характера.

Если вы работаете одновременно у нескольких работодателей, вычет по вашему выбору может быть предоставлен только у одного работодателя.

Если в течение налогового периода (календарного года) работодатель не предоставлял вам стандартные налоговые вычеты, по истечении налогового периода вы можете обратиться в налоговую инспекцию за перерасчетом.

5. Как оформить вычет через налоговую?

Вам нужно будет:

- заполнить декларацию 3-НДФЛ (пример заполнения) за тот период, за который вы хотите оформить вычет;

- составить заявление (образец) о возврате излишне уплаченной суммы налога.

Заполненную декларацию, необходимые для получения вычета документы, а также заявление о возврате излишне уплаченного НДФЛ нужно подать в налоговую инспекцию по месту жительства. Это можно сделать:

- ; , воспользовавшись сервисом «Личный кабинет налогоплательщика» на сайте ФНС.

В течение трех месяцев со дня представления вами декларации и подтверждающих документов ФНС проведет камеральную проверку и направит вам сообщение о принятом решении. Если будет принято положительное решение, сумму излишне уплаченного налога вам должны вернуть по окончании камеральной проверки (если заявление о предоставлении вычета вы подавали вместе с декларацией) или в течение 30 дней после подачи заявления.

Как в 2022 году предоставить работнику социальный налоговый вычет по НДФЛ

В 2022 году изменятся правила, по которым организации будут предоставлять социальные налоговые вычеты по НДФЛ работникам.

Список налоговых вычетов пополняется вычетом на фитнес. Также организации потребуется получить из налоговой инспекции уведомление по новой форме.

⭕ В каких случаях работодатель может представить социальный налоговый вычет

Прежде всего, напомним, что отдельные социальные налоговые вычеты работники могут получить, только обратившись в налоговый орган. Но большую часть из установленных социальных налоговых вычетов может предоставить работодатель.

Вычеты, которые можно получить, только обратившись в налоговую инспекцию:

*️⃣ на независимую оценку квалификации.

Вычеты, которые может представить работодатель:

*️⃣ на обучение (свое собственное или детей);

*️⃣ на лечение (собственное, супруга, родителей детей) и на расходы на лекарства;

*️⃣ на расходы в виде взносов по договору негосударственного пенсионного обеспечения (по договорам, заключенным в свою пользу или в пользу членов семьи/близких родственников);

*️⃣ расходы по добровольному страхованию жизни (договоры могут быть заключены в свою пользу или в пользу супруга, родителей, детей);

*️⃣ страховые взносы на накопительную пенсию;

*️⃣ на физкультурно-оздоровительные услуги, в т. ч. фитнес (для себя и детей).

Обратите внимание, что вычет на фитнес будет представляться только с 2022 года, а точнее получить вычет можно будет только с тех доходов, которые работнику будут выплачены, начиная с 2022 года. При этом физкультурно-оздоровительные услуги должны быть включены в перечень, утвержденный распоряжением Правительства РФ от 06.09.2021 № 2466-р.

Для получения социального налогового вычета у работодателя работнику не надо дожидаться окончания года. Важно предоставить в бухгалтерию необходимые документы.

⭕ Как действовать организации в 2022 году

Для того чтобы предоставить работнику социальный налоговый вычет бухгалтерия организации должна получить следующие документы (п.2 ст.219 НК РФ):

*️⃣ Заявление работника

Заявление должно быть составлено в письменной форме. При этом специальных требований к содержанию заявления законодатель не предъявляет. Но в заявлении работник должен указать свои данные (фамилия, имя, отчество, должность), а также вид вычета (на что предоставляется) и его сумму.

*️⃣ Уведомление налогового органа о праве работника (налогоплательщика) на налоговый вычет.

Внимание! С 2022 года применяется новая форма уведомления и новый порядок его представления работодателю.

Уведомление налоговый орган составит по форме, утвержденной приказом ФНС России от 17.08.2021 № ЕД-17-11/755@. При этом уведомление налоговая инспекция направит непосредственно в организацию. До 2022 года уведомление выдается работнику-налогоплательщику, а он уже самостоятельно передает документ в бухгалтерию работодателя.

В уведомлении будет указано:

*️⃣ наименование организации-работодателя;

*️⃣ паспортные данные работника;

*️⃣ налоговый период, за который представляется социальный вычет;

Учтите, что социальный налоговый вычет предоставляется на определенный календарный год. Остаток социального вычета (в отличие от имущественного) на следующий календарный год не переносится.

*️⃣ наименование социального налогового вычета и его сумма.

В том месяце, когда организация получит данные документы, она сможет начать предоставлять работнику социальные налоговые вычеты.

Представление вычета заключается в том, что работодатель не будет удерживать с работника НДФЛ с суммы дохода, в отношении которой действует вычет.

Определять размер вычета, а также требовать от работника представления иных документов, например, документов, подтверждающих расходы, работодателю не надо. Сведения проверяет налоговый орган, именно туда работник представляет подтверждающие документы. Также налоговый орган указывает размер вычета, на который вправе рассчитывать работник (с учетом установленных п. 2 ст. 219 НК РФ ограничений).

Поэтому в обязанности работодателя входит только получение вышеназванных документов и своевременное предоставление вычета работнику.

Отметим, что уведомление не понадобится в случае предоставления работодателем социального налогового вычета на взносы на негосударственное пенсионное обеспечение, если работодатель самостоятельно удерживал из заработной платы и перечислял эти взносы (п. 2 ст. 219 НК РФ).

⭕ Как работодателю получить уведомление о праве работника на налоговый вычет

Для получения уведомления на право работника на вычет по НДФЛ организации не требуется применять активные действия.

Работник самостоятельно должен обратиться в налоговую инспекцию с заявлением о подтверждении права на вычет. Заявление должно быть с оставлено по форме, утвержденной приказом ФНС России от 17.08.2021 № ЕД-17-11/755@.

На рассмотрение заявления налоговому органу отводится 30 календарных дней. После рассмотрения налоговая инспекция сообщает о решении непосредственно работнику-налогоплательщику (через личный кабинет или направит письмо). И в случае положительного решения налоговый орган направляет уведомление организации-работодателю (налоговому агенту).

✅ Такском — один из крупнейших разработчиков сервисов для бизнеса в России. Компания является первым оператором электронной отчетности и основоположником обмена электронными документами в стране.

Более 20 лет компания разрабатывает и внедряет сервисы электронного документооборота. Сейчас в экосистеме продуктов для бизнеса Такском есть современные сервисы электронной отчётности, решения для ЭДО, маркировки, прослеживаемости, ОФД, сервис проверки контрагентов, а также электронные подписи для физических и юридических лиц.

Какие суммы не учитываются при определении предельной суммы дохода для предоставления стандартного вычета по НДФЛ?

Во второй половине календарного года у бухгалтеров, занимающихся начислением заработной платы сотрудникам, появляются дополнительные обязанности. В частности, они должны контролировать величину выплат в разрезе каждого работника с целью соблюдения установленных лимитов, в том числе чтобы не ошибиться при расчете НДФЛ.

Напомним, что в соответствии с пп. 4 п. 1 ст. 218 НК РФ работникам, имеющим детей, предоставляется стандартный налоговый вычет по НДФЛ за каждый месяц налогового периода в следующих размерах:

1 400 руб. – на первого ребенка;

1 400 руб. – на второго ребенка;

3 000 руб. – на третьего и каждого последующего ребенка;

12 000 руб. – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет действует до месяца, в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами РФ), исчисленный нарастающим итогом с начала календарного года, в отношении которого предусмотрена налоговая ставка 13 %, превысил 350 000 руб. Таким образом, начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет не предоставляется.

В комментируемом Письме от 09.08.2019 № СД-4-11/15807@ налоговики разъяснили, что при расчете дохода, превышающего 350 000 руб., не учитываются суммы, не подлежащие обложению НДФЛ. Перечень сумм, освобождаемых полностью или частично от обложения НДФЛ, содержится в ст. 217 НК РФ.

Таким образом, для расчета предельной суммы дохода, которая влияет на предоставление стандартных налоговых вычетов, не учитываются, кроме прочего:

суммы суточных, не превышающие 700 руб. при направлении в командировку на территории РФ и 2 500 руб. – в загранкомандировку (соответственно, суммы суточных, превышающие указанные размеры, учитываются при определении предельной величины дохода);

суммы материальной помощи, не превышающие 4 000 руб.;

взносы работодателя, уплачиваемые на основании Федерального закона от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений», в сумме уплаченных взносов, но не более 12 000 руб. в год.

Ниже перечислим некоторые виды выплат, включаемые (не включаемые) в расчет, которые чаще всего ставят в тупик бухгалтеров.

Включаются в расчет

Не включаются в расчет

Суммы начисленной заработной платы в денежной форме.

Суммы начисленной заработной платы в натуральной форме, в том числе оплата за работника товаров (работ, услуг), в том числе коммунальных услуг, питания, отдыха, обучения в интересах работника.

Пособия по временной нетрудоспособности, включая пособие по уходу за больным ребенком.

Доплата по больничному листу до среднего заработка.

Средний заработок за день сдачи крови и за дополнительный день отдыха.

Средний заработок за дни нахождения в командировке.

Средний заработок за дни прохождения диспансеризации.

Средний заработок за период учебного отпуска.

Средний заработок за время вынужденного прогула.

Компенсация за неиспользованный отпуск.

Материальная помощь при рождении ребенка, выплачиваемая в течение первого года после рождения, превышающая

50 тыс. руб. на каждого ребенка

Пособие по беременности и родам.

Пособие по безработице.

Оплата дополнительных выходных дней, предоставляемых для ухода за детьми-инвалидами.

Ежемесячные выплаты в связи с рождением первого или второго ребенка, осуществляемые в соответствии с Федеральным законом от 28.12.2017 № 418-ФЗ «О ежемесячных выплатах семьям, имеющим детей».

Доходы работника, получаемые в качестве возмещения тех затрат, которые понесены им в связи с выполнением трудовых обязанностей (компенсационные выплаты в пределах норм), в частности расходов на проезд, на сотовую связь, командировочных расходов.

Материальная помощь при рождении ребенка, выплачиваемая в течение первого года после рождения, но не более 50 тыс. руб. на каждого ребенка.

Дополнительная компенсация, рассчитанная исходя из среднего заработка за время, оставшееся до истечения двухмесячного срока предупреждения об увольнении.

Стандартные налоговые вычеты

Стандартных вычета всего два. Вычет предоставляется на налогоплательщика и на детей налогоплательщика – это два самостоятельных вычета. Как правильно их предоставить?

Размер вычета по категориям налогоплательщиков и коду дохода представлен в таблице:

| Стандартный вычет распространяется на: | Размер вычета | Код вычета |

|---|---|---|

| родителя, супруга (супругу) родителя, усыновителя | 1 400 рублей — на первого ребенка | 126 |

| 1 400 рублей — на второго ребенка | 127 | |

| 3 000 рублей — на третьего и каждого последующего ребенка | 128 | |

| 12 000 рублей — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы | 129 | |

| В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю, усыновителю | 134 | |

| В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю, усыновителю | 136 | |

| В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю, усыновителю | 138 | |

| В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы единственному родителю, усыновителю | 140 | |

| опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя | 1 400 рублей — на первого ребенка | 130 |

| 1 400 рублей — на второго ребенка | 131 | |

| 3 000 рублей — на третьего и каждого последующего ребенка | 132 | |

| 6 000 рублей — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы | 133 | |

| В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному опекуну, попечителю, приемному родителю | 135 | |

| &В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному опекуну, попечителю, приемному родителю | 137 | |

| В двойном размере на третьего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному опекуну, попечителю, приемному родителю | 139 | |

| В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы единственному опекуну, попечителю, приемному родителю | 141 | |

| Вычет предоставляется до месяца, в котором доход достиг 350 000 руб. | ||

Рекомендуем онлайн-курс « НДС для практиков »: в программе обучения учтены все изменения по НДС, приведены примеры заполнения декларации. Позиция ВС РФ (Президиум ВС РФ от 21.10.2015 «Обзор практики рассмотрения судами дел, связанных с применением главы 23 НК РФ»):

Стандартные вычеты на детей-инвалидов «суммируются», например, если 1-й ребенок в семье инвалид, то размер вычета составит 13 400 руб. (1 400 + 12 000)

Имущественные вычеты, предоставляемые налоговыми агентами на основании налогового уведомления, предоставляются с начала года, в котором налогоплательщик принес уведомление налоговому агенту.

Несмотря на то, что позиция ВС РФ была высказана по «детским» стандартным вычетам, размер которых применялся до 01.01.2016 г., она остается актуальна и в современных условиях.

ФНС РФ также приняла точку зрения ВС РФ (письма ФНС РФ от 25.12.2015 № БС-4-11/22869@, от 03.11.2015 № СА-4-7/19206@) и отозвало прежние письма, в которых высказывалась противоположная точка зрения.

Пример:

У работника организации трое детей 10, 12 и 14 лет, второй ребенок — инвалид. Стандартные вычеты = 1 400 (код вычета 126)+ (1 400 (код вычета 127) + 12 000 (код вычета 129)) + 3 000 (код вычета 128) = 17 800 руб.

Стандартные вычеты на детей налогоплательщика

Такие вычеты предоставляют:

- родителю + супруге (супругу) родителя;

- приемному родителю + супруге (супругу) приемного родителя;

- усыновителю;

- опекуну;

- попечителю.

Вычет в двойном размере предоставляется единственному родителю, усыновителю, приемному родителю, опекуну, попечителю.

«Удвоение» вычета на детей прекращается с месяца, следующего за месяцем вступления единственного родителя в брак, и применяется только в отношении единственного родителя. Кроме того, удвоение вычета у одного налогоплательщика возможно в случае отказа от вычета одного из родителей (приемного родителя) в пользу другого.

Вправе отказаться от вычета на детей в пользу другого родителя могут только родители или приемные родители.

Условия отказа одного родителя от вычета в пользу другого:

- ребенок находится на обеспечении родителя;

- у родителя есть доход, облагаемый по ставке 13%;

- доход облагаемый, исчисленный нарастающим итогом, не превысил 350 000 руб.

Такой отказ сопровождается документами:

- заявление одному налоговому агенту об отказе от вычета и заявление другому налоговому агенту об удвоении вычета;

- справка по форме 2-НДФЛ (представляется налоговому агенту, который предоставляет вычет в двойном размере ежемесячно, до месяца, в котором доход превысил 350 000 руб.).

Предоставление налоговых вычетов на детей: практические ситуации

- Между мужем и женой зарегистрирован брак – для предоставления вычета учитываются родные и неродные дети. Однако отказаться от вычета в пользу супруга (супруги) могут только родные или приемные родители.

- Родители находятся в разводе – для предоставления вычета отцу и матери справка о совместном проживании с детьми не нужна. Подтверждается только факт участия родителей в содержании детей (уплата алиментов — соглашение, исполнительный лист и т п.).

- Родитель лишен родительских прав. Есть две позиции:

Позиция Минфина России:

- такие «родители» вправе претендовать на стандартный вычет (Письмо Минфина России от 09.02.2010 № 03-04-05/8-36),

- если родительских прав лишен один из родителей, то второму удвоенный вычет не предоставляется (Письмо Минфина России от 24.10.2012 № 03-04-05/8-1215).

Вторая позиция — Конституционного суда РФ: такие лица теряют все права, вытекающие из семейных и иных правоотношений, в том числе права на льготы, установленные для родителей. А вычеты по НДФЛ это, с позиции КС РФ, своего рода льгота.

С какого момента предоставляется вычет на ребенка и как долго

Вычет предоставляется начиная:

- с месяца рождения ребенка;

- с месяца усыновления;

- с месяца установления опеки (попечительства);

- с месяца вступления в силу договора о передаче ребенка на воспитание в семью.

1. До конца года, в котором:

- ребенку исполнилось 18 лет или 24 года (если продолжает учиться);

- истек срок договора (или расторгнут договор) о передаче ребенка на воспитание в семью;

- наступила смерть ребенка.

2. До месяца, в котором обучение прекратилось, если обучение ребенка завершилось до 24 лет.

3. До месяца, в котором доход облагаемый превысил 350 000 руб.

Стандартные вычеты опекунам и попечителям

- Такие лица не могут делегировать свои права на вычет другому лицу (мужу, жене).

- Единственный опекун (попечитель) имеет право на вычет в двойном размере.

- При вступлении в брак единственного опекуна (попечителя), двойной вычет продолжает предоставляться.

- Супруг (супруга) опекунов (попечителей) не имеют права на стандартный вычет по отношению к подопечным детям.

- Факт лишения или наличия родительских прав у родных родителей детей не влияет на размер вычета единственного опекуна (попечителя).

- Стандартный вычет предоставляется опекунам (попечителям) максимально до достижения подопечными возраста 18 лет.

- Не требуется предоставления дополнительных документов на вычет в двойном размере (в Акте или договоре указан вид опеки — единоличная или совместная).

Вычеты на детей: какие документы подтверждают право налогоплательщика:

- Заявление работника.

- Копия свидетельства о рождении ребенка.

- Документы, подтверждающие право на вычет (в зависимости от ситуации):

- справка из образовательного учреждения;

- копия справки медико — социальной экспертизы;

- копия свидетельства о браке;

- копия свидетельства об усыновлении;

- копия решения (постановления) об установлении над ребенком опеки или попечительства;

- копия договора о передаче ребенка на воспитание в семью — для приемных родителей;

- копия справки, выданной ЗАГСом о рождении ребенка по форме № 25, в которой сказано, что запись об отце ребенка внесена в свидетельство о рождении по заявлению матери;

- копия о смерти второго родителя или копия решения суда о признании второго родителя безвестно отсутствующим;

- копия паспорта, в котором на странице «семейное положение» нет штампа ЗАГСа о регистрации брака.

Стандартный налоговый вычет на налогоплательщика

Второй вид стандартных вычетов – это вычет на налогоплательщика. Есть особенность — такой вычет предоставляется за каждый месяц налогового периода.

Размеры вычетов на налогоплательщика

3 000 рублей:

Пострадавшим от аварии на ЧАЭС, на производственном объединении «МАЯК», в результате сбросов радиоактивных отходов в реку Теча

Социальные налоговые вычеты в 2022 году

Группа социальных вычетов самая обширная в налоговом законодательстве России. В ст. 219 НК РФ выделили семь оснований для возврата налога:

- благотворительность;

- обучение;

- лечение и лекарства;

- негосударственное пенсионное обеспечение и добровольное пенсионное страхование и страхование жизни;

- накопительная часть пенсии;

- независимая оценка квалификации;

- спорт.

Совокупный размер всех социальных налоговых вычетов — 120 000 рублей. То есть вернуть можно 15 600 рублей из уплаченных налогов. Это 13% от 120 000 рублей.

Исключение составляют вычеты на благотворительность, обучение детей и дорогостоящее лечение. Они рассчитываются по другим правилам, о которых расскажем ниже.

Вычет за расходы на благотворительность

Вычет можно получить на материальную помощь:

- благотворительным организациям,

- некоммерческим организациям, которые занимаются наукой, непрофессиональным спортом, здравоохранением, защитой прав человека, охраной окружающей среды,

- религиозным организациям на уставную деятельность.

Полный список подходящих получателей есть в пп. 1 п. 1 ст. 219 НК.

С пожертвований фонду, а не организации, которая его учредила, вернуть налог не удастся. Также не подойдут для вычета прямая помощь физическому лицу и благотворительность с целью выгоды для себя, например, в виде рекламы.

Пожертвования можно заявлять к вычету в полном объеме. Лимит социальных вычетов в 120 000 рублей к благотворительным взносам не относится. Единственное условие: вычет не может превышать 25 % задекларированного дохода. Вычет на благотворительность получают только через ФНС.

Для подтверждения расходов на благотворительность достаточно приложить к декларации и заявлению платежные документы. Список исчерпывающий, о чем сказано в письме ФНС. Требовать от вас договор о пожертвовании или устав организации никто не вправе.

Дополнительные документы понадобятся, если пожертвование делали не деньгами, а передали имущество. Тогда нужен договор, в котором будет указана рыночная стоимость имущества и документ, подтверждающий передачу.

Вычет за расходы на обучение

Компенсировать вычетом получится:

- свое обучение, независимо от формы обучения;

- очное обучение брата или сестры до 24 лет, в том числе родных по одному из родителей;

- очное обучение ребенка до 24 лет как своего, так и опекаемого, даже если он уже вышел из-под опеки.

Для права на возврат налога подойдет обучение не только в вузах, но и в частной школе или детском саду. Главное, чтобы у организации, которая проводит обучение, была лицензия на осуществление образовательной деятельности.

За себя, за брата или сестру НДФЛ возвращается в пределах общего с другими социальными вычетами ограничения в 15 600 рублей.

Обучение детей к вычету рассчитывается отдельно. За каждого ребенка, который учится на дневном отделении, можно уменьшить налогооблагаемую базу на сумму до 50 000 рублей.

Пример:

В семье платно учится два ребенка. Алексей в университете с расходами на обучение 80 000 рублей в год. Татьяна — в гимназии, расходы — 35 000 рублей в год.

Вычет за обучение Алексея составит 50 000 рублей, за Татьяну — 35 000 рублей. Перекинуть часть суммы с Алексея на Татьяну нельзя.

Для вычета понадобятся:

- справка о доходах 2−НДФЛ и декларация 3−НДФЛ;

- договор с учебным заведением;

- лицензия;

- платежные документы: чеки, платежные поручения и другие;

- документы, подтверждающие родство: свидетельство о рождении, документы об опекунстве.

Вычет за расходы на лечение и лекарства

Вычет на медицинские услуги получают за себя, супруга, родителей и детей до 18 лет, в том числе опекаемых.

К вычету принимаются расходы на медицинские услуги, все лекарства и взносы на ДМС.

У медицинской организации или страховой компании, которые оказывают услуги, должна быть российская лицензия.

За обычные медицинские услуги вернуть налог можно в рамках предельной суммы социального вычета, то есть 120 000 рублей. Отдельно считают дорогостоящее лечение, на него вычет делают в полном объеме расходов.

Самостоятельно доказывать в налоговой инспекции, что лечение дорогостоящее, не надо. В справке об оплате медицинских услуг должен стоять специальный код «2». Если лечение обычное то, в справке будет стоять код «1».

Для возврата НДФЛ за расходы на лечение, в зависимости от оснований, могут понадобиться:

- справка о доходах 2−НДФЛ и декларация 3−НДФЛ,

- договор на оказание медицинских услуг,

- справка об оплате услуг, в ней и будет стоять необходимый код «1» или «2»,

- рецепт на лекарство,

- платежные документы: чеки, платежные поручения и другие,

- документы, подтверждающие родство: свидетельство о рождении, свидетельство о браке.

Вычет за расходы на негосударственное пенсионное обеспечение и добровольное страхование пенсии и жизни

Хотя эти основания для вычета объединены в пп. 4 п. 1 ст. 219 НК, но отличается круг людей, взносы за которых подойдут для возврата налога.

На негосударственное пенсионное обеспечение (НПО). Вернут налог, если взносы делали:

- за себя,

- за мужа или жену,

- за детей, в том числе усыновленных,

- за родителей,

- за бабушек или дедушек,

- за внуков,

- за братьев или сестер.

Добровольное страхование пенсии. НДФЛ вернут, если оплачиваете свою пенсионную страховку, супруга, родителей или детей-инвалидов.

Добровольное страхование жизни. Для возврата налога подойдут расходы на страхование своей жизни, а также супруга, родителей или детей.

Для возврата налога со страховок надо, чтобы договор был заключен не менее чем на 5 лет.

Максимальный размер вычета общий для всех социальных вычетов — 120 000 рублей.

Помимо стандартного набора документов для возврата налога понадобятся:

- договор НПО, страхования пенсии или жизни,

- платежные документы: чеки, квитанции и подобные,

- для НПО — выписка по пенсионному счету, которая подтверждает уплату взносов,

- документы, подтверждающие родство: свидетельство о рождении, свидетельство о браке.

Вычет за взносы на накопительную часть пенсии

Вернуть налог можно в том случае, если взносы в НПФ делали самостоятельно. В случае, когда работодатель делает дополнительные взносы в НПФ, вычет за них получить нельзя. Но если он это делает по вашему поручению, то можно.

Налог возвращают в пределах максимальной для социальных вычетов суммы в 120 000 рублей. Пенсионные взносы учитываются вместе с другими расходами из категории социальных вычетов.

Помимо справки о доходе и декларации понадобится договор с негосударственным пенсионным фондом и платежные документы.

Вычет за расходы на независимую оценку квалификации

Часть расходов на независимую оценку квалификации можно вернуть с помощью социального вычета. Не имеет значения, по собственной инициативе вы получали оценку или по направлению работодателя. Но для права на возврат налога экзамен вы должны оплатить самостоятельно.

Вернуть налог за оценку квалификации удастся, если проходить ее в Центрах, аккредитованных государством. Сверяйтесь с реестром таких организаций.

К вычету можно заявить до 120 000 рублей с учетом других видов возврата налога по социальным основаниям. Оценивать квалификацию и заявлять расходы к вычету можно не один раз. Вычет оформляется только через ФНС.

Для возврата налога понадобятся:

- справка о доходах 2−НДФЛ и декларация 3−НДФЛ;

- договор с организацией, которая оценивает квалификацию,

- выписка из реестра центров оценки квалификации,

- платежные документы.

Вычет за расходы на спорт

Самый «молодой» из социальных вычетов — вычет за расходы на физкультурно-оздоровительные услуги. Ввели его ФЗ № 88 от 5 апреля 2021 года, в августе в ст. 219 НК была внесена необходимая поправка.

Вычет на спорт можно получить за себя и за несовершеннолетних детей, в том числе опекаемых.

До конца 2021 года Минспорта должен составить список организаций, чьи услуги подойдут для вычета. К этому времени правительство сформирует перечень услуг, за которые вернут налог.

Заявлять к вычету можно расходы на фитнес, которые сделаны после 1 января 2022 года.

Для оформления возврата налога понадобятся справка о доходах, декларация, договор на оказание физкультурно-оздоровительных услуг и платежные документы.