Налоговый и бухгалтерский учет программного

Дата публикации 26.09.2019

Использован релиз 3.0.72

В бухгалтерском учете фиксированный разовый платеж за предоставленное право использования результатов интеллектуальной деятельности согласно абз. 2 п. 39 ПБУ 14/2007 отражается как расходы будущих периодов и подлежит списанию в течение срока, установленного лицензионным договором.

В налоговом учете по налогу на прибыль расходы, связанные с приобретением права на использование программ для ЭВМ по лицензионным и сублицензионным договорам, включаются в состав прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ).

Если условиями лицензионного договора установлен срок использования программ для ЭВМ, расходы учитываются равномерно в течение данного срока (п. 1 ст. 272 НК РФ). Если срок лицензии не установлен, то организация может самостоятельно установить срок списания расходов на программу (письма Минфина РФ от 31.08.2012 № 03-03-06/2/95, от 18.03.2014 № 03-03-06/1/11743) или принять его равным 5 годам (письмо Минфина РФ от 23.04.2013 № 03-03-06/1/14039).

Передача прав на использование программ ЭВМ на основании лицензионных договоров не облагается НДС (пп. 26 п. 2 ст. 149 НК РФ).

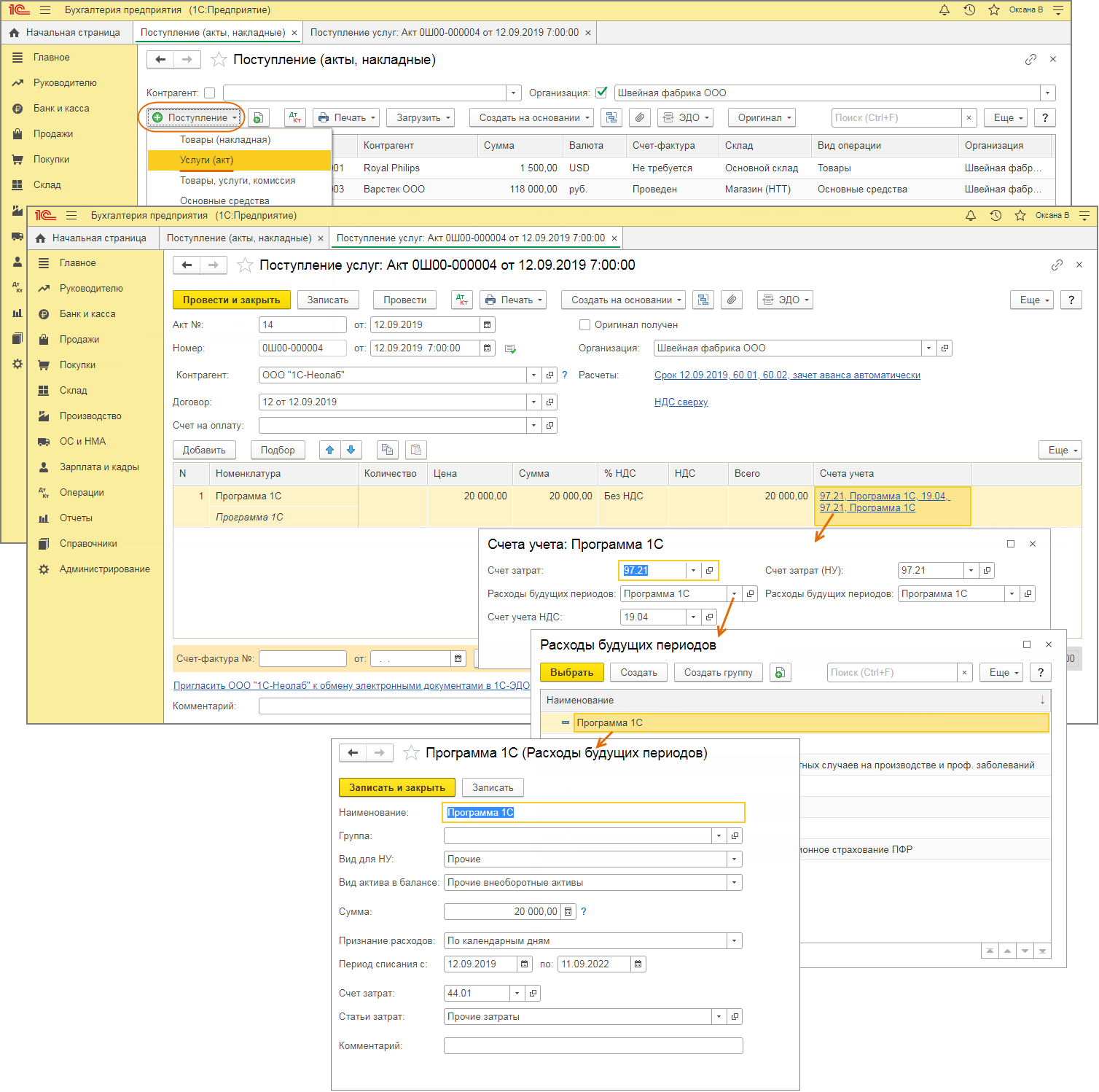

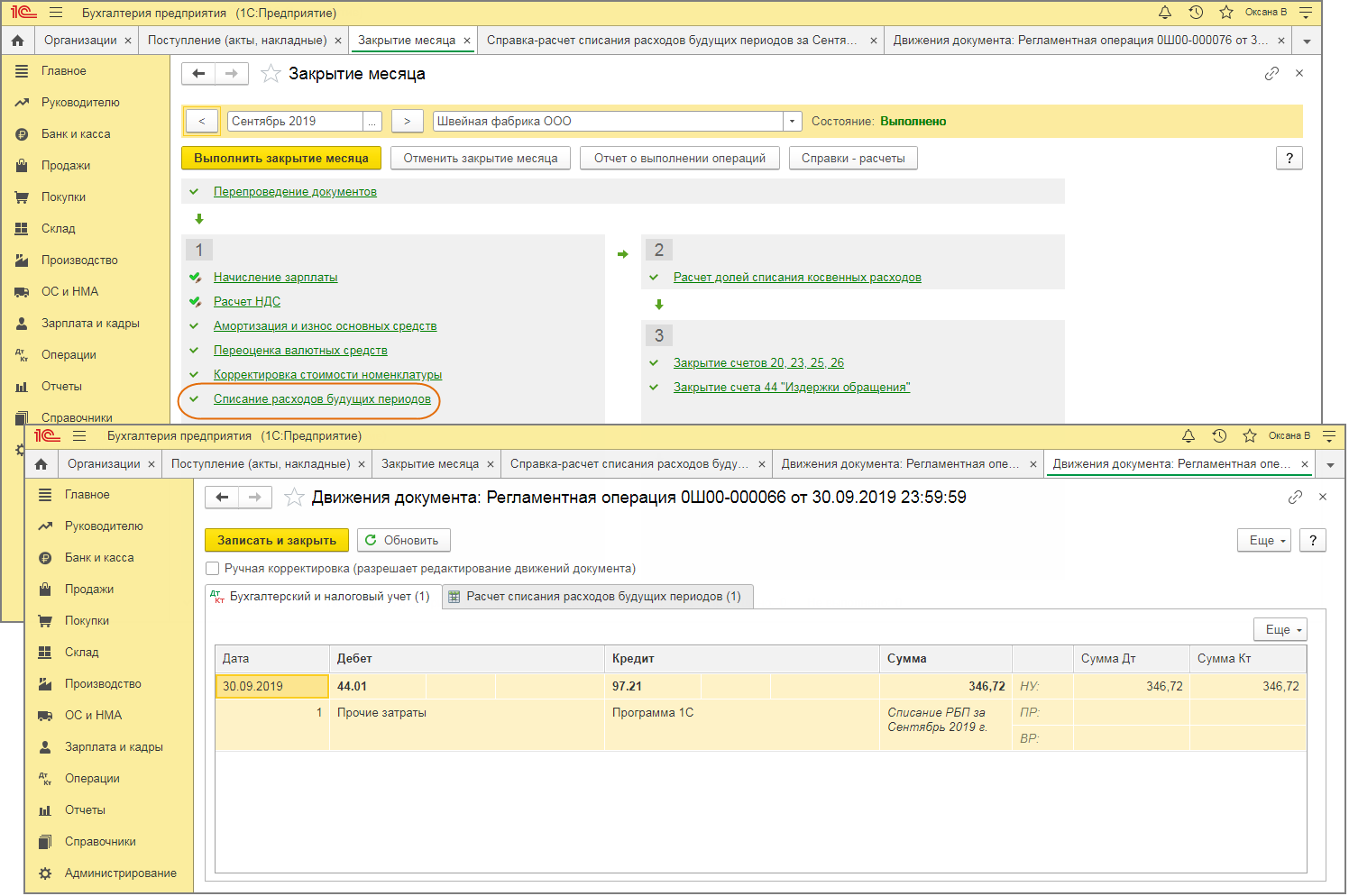

- Отражение расходов на покупку программы на счете 97.21 «Прочие расходы будущих периодов» (рис. 1):

- Раздел: Покупки – Поступление (акты, накладные).

- По кнопке «Поступление» выберите вид операции документа «Услуги» и создайте новый документ.

- Заполните документ. В табличной части в колонке «Счет учета» по ссылке в открывшейся форме укажите счет затрат 97.21 «Прочие расходы будущих периодов» (поле «Счет затрат»), добавьте новый элемент в справочник «Расходы будущих периодов» (поле с одноименным наименованием) и заполните его:

- Вид для НУ – «Прочие»;

- Вид актива в балансе – «Прочие оборотные активы» или «Прочие внеоборотные активы» (в зависимости от срока использования программы);

- Признание расходов – «По месяцам» или «По календарным дням» (в зависимости от учетной политики).

- Включение части стоимости программы в расходы текущего месяца (рис. 2):

С месяца, в котором стоимость программы была отражена на счете 97.21 «Прочие расходы будущих периодов», при выполнении регламентной операции «Списание расходов будущих периодов» в составе обработки «Закрытие месяца» часть стоимости программы будет отнесена на счет учета расходов, указанный в справочнике «Расходы будущих периодов» для данного элемента справочника. Если программа приобретена не 1-го числа месяца, то в расходы за этот месяц будет списана часть стоимости программы, приходящаяся на этот месяц, пропорционально сроку ее использования в этом месяце.

Неисключительное право на использование программы для ЭВМ дополнительно может отражаться на забалансовом счете (например, 012 «Нематериальные активы, полученные в пользование по лицензионному договору»).

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Налогообложение и бухгалтерский учёт доходов от реализации неисключительных прав на ПО

Компания осуществляет реализацию прав пользования ПО, не включенного в реестр отечественного ПО, на основании лицензионных и сублицензионных договоров. Передача ПО в пользование осуществляется единовременно, на основании акта-приёма передачи. Вознаграждение за право пользования ПО уплачивается в виде фиксированного разового платежа.

В каком порядке осуществляется налогообложение НДС и налогом на прибыль передача прав пользования ПО? В каком порядке данные операции отражаются в бухгалтерском учёте?

1. В соответствии с подп. 1 п. 1 ст. 146 НК РФ объектом налогообложения признаются операции по реализации товаров (работ, услуг) на территории РФ, а также передача имущественных прав.

Согласно подп. 26 п. 2 ст. 149 НК РФ не подлежит налогообложению (освобождается от налогообложения) реализация на территории РФ исключительных прав на ПО для ЭВМ и БД, включенные в единый реестр российских ПО для ЭВМ и БД, прав на использование таких ПО и БД (включая обновления к ним и дополнительные функциональные возможности), в том числе путем предоставления удаленного доступа к ним через информационно-телекоммуникационную сеть «Интернет».

Таким образом, поскольку рассматриваемое ПО не включено в единый реестр российского ПО, то основания для освобождения от налогообложения операций по передаче прав на использование такого ПО отсутствуют. В отношении момента определения налоговой базы отмечаем следующее.

В соответствии с п. 1 ст. 167 НК РФ моментом определения налоговой базы по НДС является наиболее ранняя из следующих дат:

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Следовательно, порядок налогообложения напрямую зависит от порядка расчётов за передаваемые права пользования:

- В случае если договором предусмотрен авансовый платёж, то налоговая база определяется и на дату совершения авансового платежа, и на дату передачи прав на основании акта приёма-передачи. При этом на дату отгрузки у продавца возникает право на вычет НДС, исчисленного при получении авансового платежа (п. 14 ст. 167 НК РФ, п. 8 ст. 171 НК РФ, п. 6 ст. 172 НК РФ).

- В случае если авансовый платёж договором не предусмотрен, то налоговая база определяется один раз — на дату подписания акта приёма-передачи.

2. В соответствии с п. 1 ст. 271 НК РФ доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления).

Согласно п. 2 ст. 271 НК РФ по доходам, относящимся к нескольким отчетным (налоговым) периодам, и в случае, если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности признания доходов и расходов.

Вместе с тем, подп. 3 п. 4 ст. 271 НК РФ допускает возможность признания дохода в виде лицензионных платежей за пользование объектами интеллектуальной собственности на дату осуществления расчетов в соответствии с условиями заключенных договоров или предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода.

Положения главы 25 не содержат указаний на порядок признания доходов, в случае если право пользования ПО, за который уплачен единовременный платёж, действует в течение нескольких отчётных (налоговых) периодов. При этом согласно официальной позиции контролирующих органов, если лицензионный договор действует в течение нескольких налоговых периодов, то доход в виде единовременного платежа подлежит равномерному распределению в течение срока действия договора (см. напр., письмо Минфина РФ от 22.09.2015 № 03-03-06/54220).

Таким образом, по нашему мнению, рассматриваемой ситуации лицензиар вправе:

- равномерно признать доход в течение срока действия лицензионного договора на конец каждого отчётного периода;

- признать доход единовременно на дату подписания акта приёма-передачи или на дату поступления лицензионного платежа. Однако такой подход наиболее корректен в случае, если предоставление прав пользования ПО по лицензионному договору не является одним из видов деятельности организации (относятся к внереализационным доходам).

3. В соответствии с п. 5 и п. 7 ПБУ 9/99 «Доходы организации» доходы в виде лицензионных платежей могут являться как доходами от обычных видов деятельности, так и прочими доходами. При этом в соответствии с п. 12, п. 15 ПБУ 9/99 выручка от предоставления за плату во временное пользование объектов интеллектуальной собственности признаётся при одновременном соблюдении следующих условий:

- организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка.

На наш взгляд, все указанные выше условия соблюдаются на дату фактической передачи лицензии по акту приёма-передачи, так как:

- лицензиаром исполнены обязательства по передаче прав пользования ПО в виде лицензии, предусматривающие возможность её использования на определённый срок;

- сумма выручки определяется в размере причитающегося лицензиару лицензионного платежа;

- имеет место увеличение экономических выгод лицензиара в связи с поступлением лицензионного платежа. В случае если лицензионный платёж уплачивается после даты подписания акта приёма-передачи, у лицензиара также существует уверенность в увеличении экономических выгод, так как у лицензиара существует право истребовать данный платёж в судебном порядке.

Таким образом, по нашему мнению, вся сумма лицензионного платежа подлежит единовременному признанию на дату подписания акта приёма-передачи.

Налоговый и бухгалтерский учет программного

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация разрабатывает программное обеспечение на заказ. Частично организация приобретает работы по разработке ПО (для заказчика) по договорам подряда (так как это разработка программ, то ПО относится к объектам интеллектуальной собственности, присутствует отчуждение исключительного права). Объекты интеллектуальной собственности выступают в качестве полуфабрикатов, то есть их единоразово используют при разработке ПО для заказчика.

Относится ли данное исключительное право в бухгалтерском и налоговом учете к НМА, учитывая, что приобретаемые права на ПО будут использованы в производстве менее 12 месяцев? На каком счете бухгалтерского учета необходимо отразить данную операцию? Возможно ли учитывать в налоговом и бухгалтерском учете эти операции в расходах по обычным видам деятельности и сразу ставить на счет 20?

Рассмотрев вопрос, мы пришли к следующему выводу:

В бухгалтерском и налоговом учете создаваемый организацией как исполнителем программный продукт необходимо учитывать как готовую продукцию.

Приобретаемое у подрядчиков ПО (работы по разработке ПО) не являются нематериальными актива ни в бухгалтерском, ни в налоговом учете. Расходы, связанные с приобретением такого ПО, признаются расходами, связанными с производством и реализацией, и включаются в себестоимость готовой продукции:

Дебет 20 Кредит 60

— учтены затраты на работы по разработке ПО (на основании акта или иного документа, подтверждающего получение результатов работы).

Обоснование вывода:

В соответствии с пп.пп. 2, 3 п. 1 ст. 1225, п.п. 1, 4 ст. 1259, ст. 1334 ГК РФ программы для ЭВМ и базы данных являются результатами интеллектуальной деятельности (далее — РИД), объектами авторских прав.

Разработка программного обеспечения в соответствии с техническим заданием одной организацией для другой организации является, по нашему мнению, работой, выполняемой на основании договора подряда. Косвенно это подтверждается формулировками статей 1296, 1297 ГК РФ.

При этом исключительное право на программу для ЭВМ, базу данных или иное произведение, созданные по договору, предметом которого было создание такого произведения (по заказу), принадлежит заказчику, если договором между подрядчиком (исполнителем) и заказчиком не предусмотрено иное (п. 1 ст. 1296 ГК РФ).

Бухгалтерский учет

В бухгалтерском учете факты хозяйственной деятельности отражаются исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой) (абзац пятый п. 6 ПБУ 1/2008 «Учетная политика» (далее — ПБУ 1/2008)).

Приобретаемое ПО не отвечает условиям признания в качестве «нематериального актива», так как приобретаемые права на ПО будут использованы в производстве менее 12 месяцев (т.е. не выполняется условие, предусмотренное пп. «г» п. 3 ПБУ 14/2007).

В то же время, поскольку приобретаемое ПО может приносить экономические выгоды организации (в составе разрабатываемого организацией ПО), оно является активом.

Разрабатываемое организацией по заказу ПО также не признается НМА, а является для организации готовой продукцией. Отметим, что в проекте ФСБУ «Нематериальные активы»*(1) указано, что данный стандарт не применяется в отношении «нематериальных активов, создаваемых для заказчиков во исполнение договоров по их созданию, за исключением случаев сохранения за исполнителем прав на результаты работ».

При этом исходя из пп. «а» п. 3 МСФО (IAS) 38 «Нематериальные активы» нематериальные активы организации, предназначенные для продажи в ходе обычной деятельности, учитываются по правилам МСФО (IAS) 2 «Запасы».

Активы, предназначенные для продажи, учитываются в составе материально-производственных запасов (далее — МПЗ). Частью МПЗ, предназначенных для продажи, является готовая продукция (п. 2 ПБУ 5/01 «Учет материально производственных запасов», далее — ПБУ 5/01).

Для целей бухгалтерского учета фактическая себестоимость МПЗ при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов (смотрите п. 7 ПБУ 5/01 «Запасы» (п. 23 ФСБУ 5/2019 «Запасы»)*(2), а также п. 64 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н). Себестоимость аккумулируется на счете 20 «Основное производство», что отражается в учете следующими записями:

Дебет 20 Кредит 02, 05, 10, 69, 70, 26 и др.

— отражены расходы на создание ПО (амортизация оборудования (компьютеров) и НМА, заработная плата работников, занятых в создании программы, страховые взносы, исчисленные на заработную плату этих работников, часть общехозяйственных расходов, приходящаяся на это ПО, материальные ценности, использованные при создании ПО).

То есть расходы на приобретение ПО будут формировать стоимость незавершенного производства по выполнению заказа на создание объекта интеллектуальных прав. Следовательно, расходы на оплату вознаграждения исполнителю организация должна учесть в составе расходов по обычным видам деятельности (п.п. 4, 5, 7 ПБУ 10/99):

Дебет 20 Кредит 60

— учтены затраты на работы по разработке ПО (на основании акта или иного документа, подтверждающего получение результатов работы).

После того, как фактическая себестоимость ПО будет сформирована, необходимо оприходовать готовую продукцию:

Дебет 43 Кредит 20

— оприходована готовая продукция (ПО) по фактической себестоимости.

При передаче исключительных прав контрагенту признается выручка от реализации (п.п. 5, 6, 12 ПБУ 9/99 «Доходы организации»):

Дебет 62 Кредит 90

— отражена выручка от реализации ПО;

Дебет 90 Кредит 43

— списана фактическая себестоимость ПО.

В рассматриваемой ситуации целесообразно применять позаказный метод вычисления себестоимости. Объектом учета затрат при данном методе является отдельный производственный заказ, фактическая себестоимость которого определяется после его исполнения. До выполнения заказа все относящиеся к нему затраты считаются незавершенным производством (далее — НЗП).

Налоговый учет

Для целей НК РФ полученное ПО также не является НМА (не выполняется установленное в п. 3 ст. 257 НК РФ условие об использовании актива в течение длительного времени (продолжительностью свыше 12 месяцев)).

Создаваемое по заказу ПО также не относится к НМА. Для организации-правообладателя созданные для предоставления третьим лицам (приобретателям) программы для ЭВМ являются товаром и не амортизируются в качестве нематериальных активов (письмо Минфина России от 26.03.2009 N 03-03-06/1/192 — отметим, что в данном письме чиновники, по нашему мнению, исходили из того, что созданные программы выбывают из собственности правообладателя, т.е. речь не о передаче права пользования).

Расходы, связанные с приобретением работ по разработке ПО, у подрядчика учитываются при налогообложении прибыли как расходы, связанные с производством и реализацией (ст. 253 НК РФ).

При этом расходы на приобретение ПО являются прямыми расходами (п. 1 ст. 272, п. 1 ст. 318 НК РФ). Перечень прямых расходов определяется организациями самостоятельно и закрепляется в учетной политике для целей налогообложения (письма Минфина России от 20.07.2017 N 03-03-06/1/46286, ФНС России от 24.02.2011 N КЕ-4-3/2952@)*(3).

На основании п. 2 ст. 318 НК РФ прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со ст. 319 НК РФ. Если по условиям договора предусмотрена поэтапная сдача выполненных работ, то прямые затраты, относящиеся к отдельным этапам, признаются расходами для целей налогообложения прибыли организаций по мере завершения соответствующих этапов (письмо Минфина России от 12.09.2016 N 03-03-06/1/53178).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Учет себестоимости готовой продукции;

— Энциклопедия решений. Определение суммы расходов на производство и реализацию. Прямые и косвенные расходы в налоговом учете;

— Вопрос: Организация создавала программу для ЭВМ в течение четырех месяцев: с 1 октября 2018 г. по 31 января 2019 г. Программа учитывалась в качестве готовой продукции. Она была реализована заказчику в мае 2019 года, тогда же были признаны прямые расходы по ее созданию. Косвенные расходы признавались организацией в 4 квартале 2018 года и 1 квартале 2019 года. По завершении разработки программы расходы за январь в отчете по прибыли за полугодие перенесли на прямые расходы. Нужно ли подавать корректировочный отчет по прибыли за 2018 г. и расходы за октябрь-декабрь 2018 г. переносить на прямые расходы? (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2019 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

7 декабря 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Как осуществляется учет программного обеспечения

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Программное обеспечение может быть приобретено организацией с исключительными или неисключительными правами на него. Для постановки на учет требуется наличие лицензионного соглашения или договора об отчуждении ПО покупателю, акта передачи прав. В некоторых случаях лицензионный договор может быть заменен сублицензионной договорной документацией.

ВАЖНО! Исключительное право предполагает единоличное владение активом, приобретается путем самостоятельной разработки ПО для собственных нужд или через покупку по договору отчуждения.

Особенности бухгалтерского и налогового учета ПО

Появившиеся у организации исключительные права должны быть отнесены к нематериальным активам. ПБУ 14/2007 к таким объектам предъявляет ряд требований:

- должна иметься документация, свидетельствующая о наличии прав пользоваться программным продуктом;

- актив отделим от других ценностей предприятия;

- невозможно идентифицировать вещественную форму;

- на ближайший год в планах учреждения нет намерения продать ПО;

- от процесса использования программы может быть получена экономическая выгода;

- срок, в течение которого можно эксплуатировать актив, превышает показатель 1 года;

- имеется возможность объективно и без существенных погрешностей определить значение первоначальной стоимости.

Вопрос: Как отразить в учете организации приобретение программы для ЭВМ у правообладателя на основании договора об отчуждении исключительного права, если затраты на приобретение составляют менее 100 000 руб.?

Посмотреть ответ

Налоговый учет предъявляет меньше требований к приходуемым объектам НМА (п. 3 ст. 257 НК РФ):

- наличие подтверждающей права на владение и пользование объектом документации;

- созданы предпосылки для получения финансовых выгод от эксплуатации актива;

- продолжительность использования превышает порог в 12 месяцев.

На баланс ПО ставится по первоначальной стоимости, в которую включаются понесенные расходы по приобретению лицензионного продукта. Если стоимость программы не превышает 100 тысяч рублей, то по правилам налогового учета актив может быть признан неамортизируемым. В бухгалтерском учете порог отнесения объектов к амортизируемым находится на отметке 40 тысяч рублей.

При принятом решении начислять амортизацию на приобретенное программное обеспечение срок эксплуатации определяется по технической документации и соотносится со стандартами ст. 258 НК РФ. Это правило закреплено для налогового учета, в бухгалтерском учете амортизацию можно не начислять, если неизвестен срок эксплуатации объекта НМА.

Амортизировать программные продукты, приобретенные на основании неисключительного права, нельзя. П. 3 ст. 257 НК РФ подтверждает эту позицию тем, что такие активы не могут быть признаны составной частью НМА.

ЗАПОМНИТЕ! Объекты, на которые у предприятия имеются неисключительные права пользования, надо списывать в прочие затраты.

При использовании метода начисления расходы, связанные с покупкой программных продуктов, рекомендуется списывать равными частями на протяжении всего периода эксплуатации. При кассовой методике в расходную часть заносятся суммы, которые были оплачены фактически. Для организаций, работающих на УСН, предусмотрено право уменьшения налогооблагаемой базы за счет средств, затраченных на покупку ПО.

Для отображения расходов, связанных с приобретением программного обеспечения, в бухгалтерском учете применяют счет 97. Затраты подлежат равномерному списанию в течение времени, отведенного на использование программы. Методология отнесения стоимости ПО в расходы на всех предприятиях должна быть прописана отдельным пунктом в локальных документах (учетной политике).

Проводки в коммерческих структурах

Операции по появлению у учреждения коммерческого типа исключительного права на пользование новой программой должны быть зафиксированы в бухгалтерском учете комплексом корреспонденций:

- Датой приобретения для отражения суммы понесенных расходов формируется проводка между Д08.5 и К60.

- В момент, когда программа установлена и ею можно начинать пользоваться, создается запись на стоимость ПО с Д04 и К08.5.

- Каждый месяц при начислении амортизационных сумм дебетуется счет 20 (или 26, 44) с одновременным кредитованием счета 05.

Если программа была приобретена по стоимости, не превышающей 40 тысяч рублей, то бухгалтер составляет такой набор проводок:

- При покупке ПО расходы учитываются через корреспонденцию Д08.5 – К60.

- Когда программа вводится в эксплуатацию, дебетуется 04 счет и кредитуется счет 08.5.

- Полная стоимость программного обеспечения в налоговом учете сразу переносится в расходы предприятия записью между Д20 (или 23, 26, 25, 44) и К04.

- В бухгалтерском учете будет начисляться амортизация, для этого предназначена корреспонденция Д20 (или 23, 26, 25, 44) – К05.

Если учреждение купило программное обеспечение и получило на него неисключительные права, то:

- при осуществлении разового платежа в момент приобретения ПО дебетуется счет 97, по кредиту записывается 60 счет;

- лицензия на ПО учитывается дебетовым оборотом по забалансовому счету 012;

- ежемесячно часть понесенных затрат переводится на расходы предстоящих периодов проводкой Д20 (или 23, 26, 25, 44) – К97.

ВАЖНЫЙ НЮАНС! Законодательно запрещено пользоваться нелегальными версиями программного обеспечения. За применение в работе пиратских программ предусмотрено наказание нормами гражданского и уголовного права в ст. 1252 ГК РФ и ст. 146 УК РФ.

При проведении процедуры обновления программного продукта или осуществлении специализированного обслуживания затрачиваемые на это деньги показываются по дебету 20 (25, 23, 44, 26) и кредиту 60 счета.

Нюансы бухгалтерского учета ПО в бюджетных организациях

В организациях бюджетного типа учет программных продуктов ведется раздельно по видам расходов в соответствии с нормами Приказа Минфина от 1 июля 2013 г. № 65н:

- Код 242 применяется в ситуациях, когда ПО приобретается для удовлетворения запросов федеральных органов государственного подчинения и организаций, находящихся под их управлением.

- Код 244 используют при получении программного обеспечения субъектами РФ, для которых невозможно отнесение расходных операций на 242 код.

- Статья 226 необходима, если приобретаются неисключительные права на пользование программой, при обновлении систем справочно-информационного назначения.

Аргументация принадлежности затрат на покупку ПО к 226 коду приведена в тексте Письма Минфина от 18 марта 2016 г., зарегистрированного под № 02-07-10/15362. В разъяснениях уточнено, что при определении счетов учета необходимо руководствоваться Инструкцией № 157н. Она подразумевает отнесение нематериальных активов в виде программного обеспечения на забалансовый счет 01. Стоимость в учете отражается равной сумме вознаграждения, которое прописано в договоре. Правило касается и программ, полученных на праве неисключительного пользования.

Если объект, признанный НМА, был куплен с получением неисключительных прав на него с условием использования программы в течение нескольких отчетных лет, то:

- суммы затрат подлежат включению в учет в текущем периоде;

- расходы будут считаться затратами будущих лет;

- в учетных операциях применяется счет 401 50.

Если актив будет эксплуатироваться несколько лет подряд, а договором на его передачу предусмотрена поэтапная оплата на условиях ежемесячного перечисления фиксированных сумм, то производимые оплаты считаются расходами текущего периода.

Типовые корреспондирующие записи для бюджетных организаций представлены такими вариантами:

- при понесении организацией расходов в текущем году, которые считаются затратами предстоящих лет, на финансовые результаты будущего периода они будут списываться при дебетовании 0 401 50 226 и кредитовании 0 302 00 000;

- если расходы были осуществлены в одном из прошлых лет и были признаны организацией затратами будущих периодов, то в каждом новом отчетном году их отнесение на финансовый результат сопровождается дебетовыми оборотами по 0 401 20 226 и кредитовым значением суммы по 0 401 50 226.

Схема, по которой будут делиться суммы расходов на программное обеспечение с длительным временем эксплуатации и переводиться на финансовые результаты, предусмотрена п. 302 Инструкции № 157н. Нормативный документ предоставляет возможность учреждениям самостоятельно определять порядок переноса части затрат на итоги финансовой деятельности. Делать это можно равномерными фиксированными суммами, путем вычисления заданной пропорции, учитывающей объем оказанных услуг.

ОБРАТИТЕ ВНИМАНИЕ! В Письме Минфина № 02-07-10/15362 уточнено, что срок использования программного продукта при отсутствии информации об этом в лицензионной документации должен определяться комиссионным органом.

Обновление ПО и баз данных должно реализовываться на основании отдельного договора. Периодичность обновлений может быть установлена индивидуально для каждого программного продукта. При начислении на ежемесячной основе абонплаты за услуги по сохранению актуальности информационной составляющей в программе расходы включаются в финансовый результат текущего года. Затраты отражаются в учетных операциях через дебетование 1 401 20 226 и кредитование 1 302 26 730.

Автоматизация бухгалтерского учета и отчетности

Правильно обработанная и систематизированная информация гарантирует эффективную работу всей компании. Из статьи вы узнаете, как автоматизация может упростить операционный и бухгалтерский учет безналичных и наличных расчетов, формирование бухгалтерской и налоговой отчетности.

ПРЕИМУЩЕСТВА АВТОМАТИЗИРОВАННЫХ БУХГАЛТЕРСКИХ ПРОГРАММ

Бухучет начинают с отражения фактов хозяйственной жизни в первичных учетных документах. Затем данные первичного учета фиксируют и накапливают в регистрах бухгалтерского учета. Накопленная информация является основанием для составления бухгалтерской и налоговой отчетности.

До использования автоматизированных программ бухгалтерского учета хозяйственную деятельность учитывали вручную. Бухгалтеру приходилось делать много рутинных операций: прием и отпуск товара на складе, движение денежных средств, прием наличных денежных средств, начисление заработной платы, расчет налогов, составление отчетности на бумаге.

Информация консолидировалась в ведомостях и журналах-ордерах, которые являлись регистрами учета. Далее по журналам-ордерам итоговые данные сводились в оборотную ведомость («шахматку»). По ним составлялся бухгалтерский баланс. Такой процесс отнимал много сил и времени.

Сегодня благодаря внедрению программ автоматизации бухгалтерского учета снижается время ввода информации, трудоемкость обработки данных и количество ошибок. При этом повышается оперативность и достоверность учета, минимизируется риск налоговых санкций.

Сейчас на российском рынке имеется много программ для автоматизации бухучета: «1С:Бухгалтерия 8», «БЭСТ-5», «ИНФО-Бухгалтер», «Галактика» и др.

Преимуществом у предприятий малого и среднего бизнеса пользуется продукт компании «1С». Очевидно, это связано с тем, что в программе продумана организация всего бизнеса (тесное взаимодействие с партнерами и поддержка пользователей, интеграция с другими программными системами и продуктами).

Интеграция программных систем и продуктов — это обмен данными между автоматизированными системами с возможной последующей их обработкой. Смысл интеграции заключается в том, чтобы данные, которые пользователь вводит в одну систему, автоматически переносились в другую.

Программа «1С» способна выгружать и загружать данные из других автоматизированных систем, которые так или иначе связаны с бухучетом (например, данные из онлайн-кассы, системы «Банк-клиент»).

Передача сформированной в «1С» бухгалтерской отчетности в налоговый орган также осуществляется автоматически по телекоммуникационным каналам связи (ТКС) с применением квалифицированной электронной подписи через операторов электронного документооборота.

АВТОМАТИЗАЦИЯ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

В программном обеспечении «1С» хозяйственные операции могут отражаться вводом электронных документов непосредственно в самой программе, а могут выгружаться из других автоматизированных систем.

Безналичные расчеты осуществляются через банк. В банковское обслуживание входит:

- перечисление денежных средств на расчетные счета других организаций на основании платежных поручений;

- поступление безналичных денежных средств на расчетный или валютный счет компании.

Автоматизировать этот процесс помогает программа «Банк-клиент». Это специальное программное обеспечение, которое позволяет в онлайн-режиме контролировать статусы платежных документов и расчетных счетов в банке, с которым сотрудничает организация.

«Банк-клиент» инсталлируется на рабочем компьютере бухгалтера и формирует, шифрует и дешифрует информацию, ставит электронные подписи и многое другое.

Чтобы избавить бухгалтеров от рутинной работы по ручному переносу данных, между системой «Банк-клиент» и программой «1С» применяются типовые процедуры обмена — выгрузка и загрузка (выгрузка платежек из «1С», загрузка выписок из программы «Банк-клиент»).

Автоматизация процесса обмена данными существенно облегчает работу бухгалтера и экономит его время.

ПРИМЕР 1

Компания оплачивает аренду склада, поставку товаров и услуг. Бухгалтер в «1С:Бухгалтерия 8» формирует следующие платежки:

- аренда склада — 20 000 руб.;

- приобретение материалов — 65 000 руб.;

- электроэнергия — 5000 руб.

На расчетный счет компании поступил аванс от покупателя в сумме 110 000 руб.

Рассмотрим, как осуществляется процесс автоматизации перечисленных операций в «1С:Бухгалтерия 8» и подключенному к ней оборудованию «Банк-клиент».

Бухгалтер выгружает платежки из «1С» в «Банк-клиент» через меню «Обмен с банком». В меню «Настройка обмена с клиентом банка» в разделе «Выгрузка» отмечены галочками «Платежные поручения» и «При выгрузке контролировать номера документа».

Если выгружаемые платежки заполнены корректно, шрифт их названий программа показывает черным цветом. По умолчанию открыта вкладка «Отправка в банк».

Когда документы выбраны и все параметры установлены, бухгалтер нажимает кнопку «Выгрузить». В поле «Файл выгрузки в банк» создается файл формата «1c_to_ kl.txt», который далее загружается в «Банк-клиент». Выгруженный файл можно открыть и посмотреть.

Из «Банк-клиента» по специальным защищенным каналам подписанные электронной подписью платежки поочередно отправляются в банк. Банк переводит безналичные денежные средства на счета организаций, указанных в платежных поручениях. Бухгалтеру не нужно ехать в банк, чтобы отвезти платежки. Все делается автоматически онлайн.

Движение денежных средств на расчетном счете можно посмотреть в выписке, которая загружается из «Банк-клиента» в «1С». При этом используют вкладку «Загрузка выписки из банка».

Перед тем как загружать данные в «1С», их нужно выгрузить в файл формата «kl_to_1c.txt». Ссылку на этот файл указывают в поле «Файл выгрузки» в «1С».

Когда файл сформирован, бухгалтер нажимает кнопку «Обновить из выписки». Таблица заполнится списком документов, которые содержатся в файле. Далее при нажатии кнопки «Загрузить» данные будут загружены в «1С».

Проводки формируются на основании документов программы «1С» (в данном случае — на основании выписки). В настройках можно указать, что загружаемые документы будут сразу отражаться бухгалтерскими проводками.

Проводки по выписке за один день представлены в табл. 1.

Таблица 1. Выписка о движении денежных средств на расчетном счете за 27.01.2020

Наименование операции

Наименование организации

Проводки

Сумма, руб.

Документ/основание

Сальдо по выписке на начало дня

Поступление на расчетный счет аванса от покупателя

Платежное поручение № 142 от 27.01.2021

Списание с расчетного счета за аренду

Платежное поручение № 60 от 27.01.2021

Списание с расчетного счета за ТМЦ

Платежное поручение № 61 от 27.01.2021

Списание с расчетного счета за электроэнергию

От ООО «Мосэнергосбыт»

Платежное поручение № 62 от 27.01.2021

Сальдо по выписке на конец дня

ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ РОЗНИЧНЫХ ПРОДАЖ

При расчетах с физическими лицами организации обязательно должны использовать онлайн-кассы. Онлайн-касса — это сложное автоматизированное устройство, которое работает благодаря командам и алгоритмам программного обеспечения (ПО).

Программное обеспечение онлайн-кассы может подключить контрольно-кассовую технику (ККТ) к компьютеру, чтобы работать совместно с программой бухучета и складского учета. Другими словами, системное ПО — это основные «мозги» кассы. Без него не будет работать ни одна онлайн-касса.

Современное ПО для онлайн-кассы создано, чтобы кассовые аппараты могли выполнять весь функционал, возложенный на них Федеральным законом от 22.05.2003 № 54-ФЗ (в ред. от 23.11.2020) «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее — Федеральный закон № 54-ФЗ).

Программа ККТ должна:

- отвечать за формирование фискальных документов (чеки, отчеты, сформированные после закрытия смены, регистрационные отчеты и т. д.);

- формировать различные реквизиты чека (тип расчета, название товара и др.);

• способствовать записи информации о расчетах на фискальный накопитель и передаче сведений оператору фискальных данных (в том числе поддержанию связи с оператором).

Е. В. Анисимова, аудитор-эксперт

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 3, 2021.