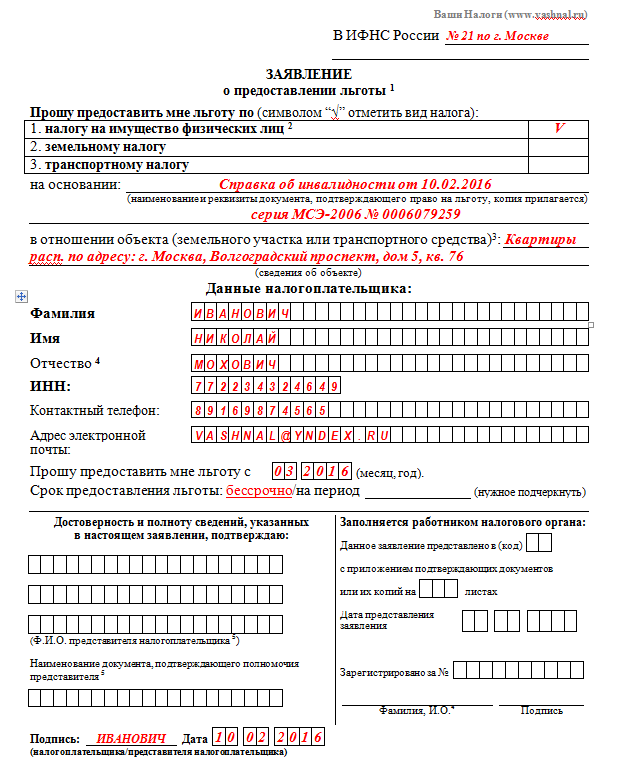

Налог на взаимное дарение квартир между родственниками

Я подарила свою квартиру брату, он подарил мне свою. Освобождаемся ли мы от уплаты налога?

Согласно пп. 18.1 ст. 217 Налогового кодекса РФ доходы, получаемые от физических лиц в порядке дарения недвижимого имущества, облагаются налогом на доходы физических лиц (далее — НДФЛ). Исключением является случаи дарения между членами семьи и (или) близкими родственниками (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

Таким образом, дарение сестрой квартиры своему брату не образует у последнего налогооблагаемый доход. И, наоборот, получение дара сестрой от брата не является для нее доходом, подлежащим налогообложению НДФЛ.

При этом следует иметь в виду, что главным признаком договора дарения является его безвозмездность (п. 1 ст. 574 Гражданского кодекса РФ).

Из вашей ситуации, напротив, усматривается наличие встречного предоставления (сестра передала квартиру брату, а брат – сестре), что ставит под сомнение безвозмездность совершенных сделок.

Такое взаимное «дарение» характерно для договора мены, по которому каждая из сторон обязуется передать в собственность другой стороны один товар в обмен на другой (п. 1 ст. 567 ГК РФ). При этом товары предполагаются равноценными, а при наличии стоимостной разницы сторона, обязанная передать товар, цена которого ниже цены товара, предоставляемого в обмен, должна оплатить разницу в ценах непосредственно до или после исполнения ее обязанности передать товар, если иной порядок оплаты не предусмотрен договором (п. 2 ст. 568 ГК РФ).

Как следует из п. 2 ст. 568 ГК РФ, к договору мены применяются правила о купле-продаже. Доходы от продажи недвижимого имущества определяются в целях налогообложения по его кадастровой стоимости (п. 5 ст. 217.1 НК РФ).

Как представляется, один из одаряемых получил взамен квартиру с более высокой кадастровой стоимостью, т.е. получил доход по смыслу гл. 23 НК РФ. Доход от продажи квартиры не облагается НДФЛ при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения (п. 1-2 ст. 217.1 НК РФ), который, по общему правилу, составляет пять лет за рядом исключений, упомянутых в п. 3 ст. 217.1 НК РФ (три года – для недвижимого имущества, приобретенного в результате приватизации, в порядке наследования и т.д.).

Согласно абз. 2 п. 1 ст. 572 ГК РФ при наличии встречной передачи вещи договор не признается дарением. К такому договору применяются правила о сделке, которую стороны действительно имели в виду, с учетом существа и содержания сделки (п. 2 ст. 170 ГК РФ), т.е. правила о договоре мены и договоре купли-продажи.

При установлении в ходе налоговой проверки факта занижения налоговой базы вследствие неправильной юридической квалификации налогоплательщиком совершенных сделок и оценки налоговых последствий их исполнения налоговый орган, руководствуясь пп. 3 п. 2 ст. 45 НК РФ, вправе самостоятельно осуществить изменение юридической квалификации сделок, статуса и характера деятельности налогоплательщика и обратиться в суд с требованием о взыскании доначисленных налогов (абз. 3 п. 77 постановления Пленума Верховного Суда РФ от 23.06.2015 № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации»)

Таким образом, в описанной ситуации возникает риск доначисления и взыскания НДФЛ у того лица, которое получило квартиру большей стоимости, при условии, что доход был получен до истечения предельного срока владения квартирой и не был отражен в налоговой декларации физического лица за соответствующий период.

Вы также можете прочитать подробную статью юриста, размещенную на нашем сайте, где описаны все нюансы дарения квартиры близкому родственнику.

Налог при дарении между родственниками

Подарком от родственников могут быть деньги, недвижимость, транспорт и другое имущество. Поэтому возникает вопрос — нужно ли рассматривать подарок от родственника как доход? Обязаны ли мы в этом случае платить налог на доходы?

Дарение между близкими родственниками не облагается налогом

Согласно абз. 2 п. 18.1 ст. 217 НК РФ подарок от близкого родственника или члена семьи освобожден от налога (Письмо Минфина России от 01.06.2016 №03-04-05/31613).

Близкими родственниками и членами семьи признаются:

- супруги;

- родители (в том числе усыновители);

- дети (в том числе усыновленные);

- бабушка, дедушка;

- внуки;

- братья и сестры (полнородные и неполнородные).

Пример: Внук подарил дедушке автомобиль. Согласно абз. 2 п. 18.1 ст. 217 НК РФ дедушка и внук являются близкими родственниками, поэтому дедушке не нужно ни подавать декларацию в налоговый орган, ни платить налог на доходы от подарка.

Пример: Лаврентьевой З.М. муж подарил квартиру. Так как согласно абз. 2 п. 18.1 ст. 217 НК РФ супруги признаются близкими родственниками, то Лаврентьевой З.М. не нужно декларировать получение в подарок квартиры и платить налог на доходы.

Обратите внимание: Иногда даже в случае, когда недвижимость или транспорт получены в дар от близкого родственника, налоговый орган все равно присылает письмо о необходимости уплаты налога на доходы от подарка. При получении такого письма не стоит беспокоиться — налоговый орган часто рассылает его по всем сделкам, не разбираясь между кем они заключены.

В этом случае лучше всего отправить письмо в налоговой орган и объяснить, что сделка совершена между близкими родственниками и не должна декларироваться и облагаться налогом. К письму приложите подтверждение родства (например, свидетельства о рождении).

Также бывает, что налоговый орган присылает письмо не получателю подарка, а дарителю, предположив при этом, что была совершена продажа. В этом случае мы рекомендуем дарителю написать в налоговой орган объяснительную записку и приложить к ней копию договора дарения.

Пример объяснительного письма Вы можете скачать здесь: Формы и бланки.

Налогом облагается только дарение недвижимости, транспорта, долей, акций

Если дарение произошло от родственника, который не относится к близким (см. выше), то доход от подарка будет облагаться налогом только в случае, если дарятся:

- недвижимость (квартира, дом, комната, земельный участок, и др.);

- транспортные средства;

- акции;

- доли;

- паи.

Пример: В 2020 году Зеленская У.Т. получила в подарок от дяди квартиру стоимостью 2,5 млн рублей. Так как дядя, согласно абз. 2 п. 18.1 ст. 217 НК РФ, не признается близким родственником, то по окончании 2020 года (до 30 апреля 2021 года) Зеленская У.Т. должна будет подать декларацию 3-НДФЛ в налоговую инспекцию и до 15 июля 2021 года заплатить налог в размере 2 500 000 х 13% = 325 000 рублей.

Пример: Двоюродный брат подарил Кожикину А.С. на свадьбу 200 тыс. рублей. Согласно п. 18.1 ст. 217 НК РФ доходы в денежной форме, полученные от физических лиц в порядке дарения, освобождены от налогообложения. Поэтому Кожикину А.С. не нужно подавать декларацию 3-НДФЛ в налоговую инспекцию и платить налог на доходы от подарка.

Пример: В 2020 году Азерникова Д.Ф. получила в подарок от свекрови акции на сумму 50 000 рублей. Согласно абз. 2 п. 18.1 ст. 217 НК РФ свекровь не признается близкой родственницей, поэтому Азерникова Д.Ф. по окончании 2020 года (до 30 апреля 2021 года) должна подать декларацию в налоговую инспекцию и до 15 июля 2021 года заплатить налог на доходы от подарка в размере 50 000 х 13% = 6500 рублей.

Как можно избежать налога?

Если Вы получили в подарок от не близкого родственника квартиру, дом, транспорт, акции/доли, то появляется вопрос: можно ли как-то избежать налога или хотя бы уменьшить его?

К сожалению, очевидных решений (таких как, например, налоговые вычеты при продаже имущества) нет. В тоже время нельзя не упомянуть, что люди часто прибегают к «нестандартным» / «черным» методам:

1) Дарение через близкого родственника. Например, дарение квартиры тетей своей племяннице облагается налогом на доходы. Но если тетя подарит квартиру своей сестре, а та, в свою очередь, дочери, то налог платить не придется. В результате дарение произойдет, а налога на доходы не возникнет.

2) Заключение фиктивного договора купли-продажи. В случае, если тетя хочет подарить квартиру своему племяннику, то она может заключить с ним не договор дарения, а договор купли-продажи. При этом у племянника налога на доходы не возникнет, а тетя:

- будет освобождена от налога, если квартира находилась в ее собственности более 3 или 5 лет;

- должна будет заплатить налог на доходы от продажи квартиры, если квартира находилась в ее собственности менее 3 или 5 лет (в зависимости от даты приобретения квартиры). Однако в этом случае тетя сможет воспользоваться стандартным вычетом (1 млн руб.) или вычетом по расходам на приобретение этой квартиры.

В любом случае при составлении договора купли-продажи налог на доходы будет меньше, чем при оформлении договора дарения.

Налог на дарение родственнику

Принимая подарок от родственника, мы редко задумываемся, считает ли налоговое законодательство такой подарок доходом, и должны ли мы платить с него налог. Ведь подарок от родни — это подарок внутри семьи, когда никто не потерял и никто не приобрел. Но так ли это, и что по этому поводу говорит Налоговый Кодекс?

Для начала уточним: подарки, кроме недвижимости, транспортных средств, акций, долей и паев, не облагаются налогом. Кто бы вам их не делал, и что бы это ни было, включая дарение денег. Более подробно читайте в нашей статье «Налог на дарение».

Поэтому в статье ниже мы расскажем правила начисления налога, если родственник подарил вам квартиру, машину, акции, долю или пай.

Не платим налог на дарение от близкого родственника

Законодательство выделяет понятие «член семьи и (или) близкий родственник», подразумевая, что не каждый родственник отвечает этим критериям. Согласно п. 18.1 ст. 217 НК РФ и ст. 14 Семейного Кодекса РФ, это: супруги и родственники по прямой восходящей и нисходящей линии:

- родители и дети;

- дедушки, бабушки и внуки;

- полнородные и неполнородные братья и сестры.

Если получили любой подарок от родственника из этого списка, вы освобождены от уплаты налога. Обратите внимание — это относится ко всем подаркам, включая недвижимость, автомобили, акции, доли, паи, деньги и прочее. Основание: абз. 2 п. 18.1 ст. 217 НК РФ.

Пример:

Сын подарил матери квартиру. Так как сын и мать, согласно абз. 2 п. 18.1 ст. 217 НК РФ, являются близкими родственниками, мать не должна декларировать доход и платить налог на дарение.

Пример:

Брат подарил сестре автомобиль. Так как брат и сестра, согласно абз. 2 п. 18.1 ст. 217 НК РФ, являются близкими родственниками, сестра не должна декларировать доход и платить налог на дарение.

Получается, что ваша любимая тетя, несмотря на родство душ и общие интересы, не считается близким родственником. А с подаренной от нее квартиры вы будете обязаны заплатить налог.

Пример:

Теща подарила зятю мотоцикл. Так как теща и зять, согласно абз. 2 п. 18.1 ст. 217 НК РФ, не являются близкими родственниками, зять должен задекларировать доход и заплатить налог на подарок.

Как посчитать налог на дарение

Как и любой доход физического лица, налог на подарок рассчитывается по ставке 13%. Даритель оценивает подарок и указывает стоимость в договоре дарения, а вы должны будете заплатить 13% от этой стоимости.

Иногда бывает так, что дарение не оформляется договором или же в договоре не указывается стоимость подарка. Тогда при заполнении декларации 3-НДФЛ применяется рыночная стоимость. Для недвижимости берется кадастровая стоимость.

Пример:

Двоюродная сестра подарила вам квартиру стоимостью 4 млн рублей. Так как двоюродная сестра не входит в список ближайших родственников, вам нужно будет заполнить декларацию 3-НДФЛ и заплатить подоходный налог: 13% х 4 000 000 = 520 тыс. рублей.

Пример:

Тетя подарила племяннице автомобиль стоимостью 1,5 млн рублей. Тетя и племянница не ближайшие родственники, поэтому племянница обязана задекларировать подарок и заплатить 13% от его стоимости: 13% х 1 500 000 = 195 тыс. рублей.

В какой срок нужно заплатить налог на дарение

Заполнить декларацию 3-НДФЛ и передать ее в налоговую инспекцию необходимо в следующем году после получения подарка. Установлена предельная дата — до 30 апреля. Основание: п. 3 ст. 228, п. 1 ст. 229 НК РФ. Налог платится до 15 июля того же года. Основание: п. 4 ст. 228 НК РФ.

Пример:

В 2021 году свекор подарил невестке квартиру. Невестка должна заплатить налог на дарение, так как свекор и невестка не входят в список ближайших родственников из п. 18.1 ст. 217 НК РФ.

До 30 апреля 2022 года невестке нужно подготовить документы, включая декларацию 3-НДФЛ, и передать их в налоговую инспекцию. Налог следует оплатить до 15 июля 2022 года.

Дарение квартиры близкому родственнику в 2021 году

Как оформить дарение квартиры родственнику

Часто люди, которые собираются подарить (или получить в подарок) квартиру, уверены: первым делом надо обратиться к нотариусу и заверить сделку у него. На самом деле, это вовсе не обязательно.

— Сейчас сделки с недвижимостью требуют нотариального заверения только в том случае, если речь идет о дарении доли, — рассказывает юрист Иван Волков, управляющий партнер юридической фирмы «ЮРЛИГА». — Например, у бабушки есть квартира и два внука: она хочет половину подарить одному, половину — другому. Тут без нотариуса не обойтись. Обратиться к нему придется и в случае, если процедура касается несовершеннолетнего или недееспособного человека. В остальном, если человек целиком владеет квартирой и собирается подарить ее одному близкому родственнику, заверение не обязательно.

Важный момент: кого считать близким родственником? Щедрые русские люди с легкой руки записывают в список «близких» всех: от сына до троюродного брата, но на самом деле перечень четко прописан в Гражданском Кодексе. В него попадают родители и дети, бабушки и дедушки, а также внуки. Также к ним относятся братья и сестры (в том числе,у которых только один общий родитель).

Пошаговая инструкция

- Первым делом нужно выбрать МФЦ (Многофункциональный центр. — Прим. ред). Заранее посмотрите на сайте загруженность в очередях или запишитесь на определенный день, чтобы не провести в центре несколько часов.

Если вы хотите подарить долю в недвижимости, то договор должен заверить нотариус. В таком случае приготовьтесь к дополнительным расходам: помимо пошлины одаряемый должен будет оплатить 0,5% от кадастровой стоимости доли (не более 20 000 рублей и не менее 300 рублей), а также техническую работу — оформление бумаг и прочее. Стоимость технической работы в разных субъектах страны отличается, где-то она обойдется в 6000 рублей, а где-то — в 12000. Уточните этот момент у нотариуса заранее. Кроме того, собственник и одаряемый должны сами решить, кто будет платить деньги за оформление бумаг. Это можно оговорить устно или прописать отдельным пунктом в договоре.

Что делать, если человек, который хочет подарить квартиру, не может лично прийти в МФЦ, например, из-за болезни?

— Есть два варианта, — делится опытом Волков. — Можно вызвать на дом нотариуса и оформить доверенность на другого человека — теперь он будет иметь право полноценно представлять дарителя. Также нотариус может сам оформить дарение квартиры близкому родственнику на дому.

Налоги при дарении квартиры родственнику

Получить квартиру в подарок очень приятно, но, увы, иногда это влечет за собой ощутимую выплату налогов — 13% от кадастровой стоимости квартиры. По сравнению с покупкой квартиры «с нуля» это копейки, но, заключая договор дарения, важно об этом помнить.

— Именно из-за этого дарение — сделка, которая требует обоюдного согласия, — поясняет Волков. — Возможно, одаряемый не хочет платить налог или просто не имеет на это денег.

Если речь идет о получении в подарок доли, то подоходный налог будет уплачиваться от стоимости именно этой доли, а не от стоимости всей квартиры.

Какие налоги теперь нужно заплатить за подаренную квартиру или дом, а также за продажу такого жилья

Получать подарки всегда приятно, особенно если это квартира или дом. Проблема лишь в том, что такие подарки вызывают большой интерес у налоговой службы — ведь доход, полученный в виде подаренной недвижимости, облагается НДФЛ (п. 18.1 ст. 217 НК РФ).

Правила начисления налога с подаренной недвижимости нельзя назвать простыми: за последнее время они претерпели ряд изменений, поэтому теперь нюансов стало больше. Разберем основные из них, учитывая свежие разъяснения от ФНС.

Кто должен платить налог при дарении недвижимости и сколько?

При дарении недвижимости доход образуется у одаряемого — соответственно, налоговая обязанность возникает именно у него (даритель не должен платить налог, т. к. передает недвижимость безвозмездно, не получая ничего взамен).

Но закон освобождает от уплаты НДФЛ тех, кто приходится дарителю членом семьи или близким родственником (п. 18.1 ст. 217 НК РФ). Таковыми признаются:

- дети и родители;

- официальные супруги;

- внуки и дедушки (или бабушки);

- братья и сестры (полностью родные или имеющие одного общего родителя).

Если даритель и одаряемый не относятся ни к одной из перечисленных категорий (например, тетя и племянник, зять и теща и т.д.), одаряемому придется уплатить НДФЛ.

Сумма налога определяется сейчас как 13% от кадастровой стоимости подаренной квартиры или дома по состоянию на 1 января года, в котором был зарегистрирован переход собственности к одаряемому. Для налоговых нерезидентов ставка налога повышается до 30% (ст. 214.10 НК РФ, Письмо Минфина от 28.04.2020 № 03-04-05/34402).

Можно ли освободиться от налога, если дарение происходит между сожителями?

Налоговая служба допускает освобождение от уплаты НДФЛ, даже если даритель и одаряемый не приходятся друг другу родственниками из указанного перечня, но есть решение суда, которым они признаны членами одной семьи (Письмо Минфина от 29.01.2018 № 03-04-05/4896).

Семейное законодательство относит к членам семьи лиц, которые живут вместе, ведут совместное хозяйство и связаны между собой кровным родством или свойством (в силу брачного союза).

Поэтому, если суд признает, условно, тещу и зятя членами одной семьи, то ФНС не вправе взыскивать с них НДФЛ при дарении недвижимости.

Однако к сожителям это, увы, не относится — поскольку в отсутствие официальной регистрации брака они не являются родственниками с точки зрения закона. Значит, налог с дарения им платить придется.

Договор дарения расторгнут — что с налогом?

Наконец, этот спорный вопрос получил официальное разъяснение со стороны налоговой службы. Она признала, что в случае расторжения договора дарения одаряемый не получает дохода — а значит, он не должен платить НДФЛ (Письмо ФНС от 08.12.2020 № БС-4-11/20190@).

Освобождение применяется со дня, когда в ЕГРН была внесена запись о переходе собственности на недвижимость обратно к дарителю.

Нужно ли платить налог, если продать подаренную недвижимость?

В случае продажи подаренной квартиры или дома одаряемому придется уплатить НДФЛ, если со дня регистрации его собственности на недвижимость и до дня продажи прошло менее:

- трех лет (если недвижимость была подарена близким родственником или членом семьи, либо жилье является для одаряемого единственным),

- или пяти лет (во всех остальных случаях — п.3 ст. 217.1 НК РФ).

Если этот срок прошел, подаренную недвижимость можно продавать без уплаты НДФЛ.

Но теперь есть возможность освободиться от налога, даже если продать подаренное жилье до истечения предельного срока владения. При начислении НДФЛ с продажи одаряемому должны сделать налоговый вычет в размере суммы расходов, которые понес в свое время даритель для приобретения этой недвижимости (например, квартира была куплена за 3,5 млн рублей и подарена дочери — та может продать эту квартиру и не платить НДФЛ с тех самых 3,5 млн рублей).

Как разъяснила ФНС, это правило действует для недвижимости, которая была подарена в 2019 году и далее (письмо ФНС от 10.04.2020 № БС-4-11/6106@).

Если при получении в дар недвижимости одаряемый уплатил НДФЛ, то при дальнейшей ее продаже он может зачесть эту сумму налога. Тогда платить придется лишь в том случае, если налог с продажи превысит сумму ранее уплаченного налога (т. е. нужно будет доплатить разницу — пп. 2 п. 2 ст. 220 НК РФ).