Форма М-15. Накладная на отпуск материалов на сторону

За коротким обозначением М-15 скрывается накладная на отпуск материалов на сторону. Этот документ не является обязательным к применению на всех предприятиях, тем не менее, он широко используется во многих сферах деятельности. Если организация пользуется в своей работе накладными, этот факт необходимо отразить во внутренних, регламентирующих ее деятельность, документах.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Где используется накладная на отпуск материала на сторону

Чаще всего, как свидетельствует практика, этот документ востребован внутри предприятий, например, при передаче материалов из головной компании в филиалы и структурные подразделения, находящиеся в территориальном отдалении. Также накладная используется при отпуске материалов другим организациям, но только при наличии между ними специального соглашения.

Основные правила оформления формы М-15

Унифицированной, единой формы данного документа нет, поэтому юридические лица и ИП вправе самостоятельно разрабатывать его шаблон или же выписывать накладную в произвольном виде. Несмотря на полную свободу в деле разработки накладной, рекомендуется придерживаться ранее общепринятых стандартов, а также учитывать некоторые нормы и требования делопроизводства.

В частности, всегда нужно указывать наименование компании, которая выписывает накладную, сведения о получателе, дату ее составления, а также конкретные материалы, которые по ней передаются и их стоимость.

Заполняется документ бухгалтером предприятия и частично кладовщиком. Кроме того, накладная должна быть подписана ответственными работниками организации и получателем. Оттиск печати с реквизитами компании на документе ставить не нужно – с 2016 года юридические лица обрели право не пользоваться в своей работе штампами и печатями.

Накладную нужно выписывать в двух экземплярах, один из которых следует передавать на склад предприятия, отпускающего материалы, а вторую отдавать получателю.

Инструкция по заполнению накладной на отпуск материалов на сторону

- В первой части документа необходимо проставить номер накладной в соответствии с внутренним документооборотом.

- Затем здесь же указывается полное наименование компании, а также ОКПО (расшифровывается как Общероссийский классификатор предприятий и организаций, содержится в учредительной документации фирмы).

- Далее, в первую таблицу вписывается дата составления накладной, код вида операции, (если такая система используется), а также структурное подразделение и область деятельности компании, выписывающей документ.

- Потом аналогичным образом указывается получатель и лицо, несущее ответственность за поставку (но без указания конкретных имен и фамилий).

- После этого вносится ссылка на документ, на основании которого выписывается данная накладная (приказ, распоряжение, договор и т.п.), с указанием его номера и даты составления.

Строка «Кому» включает сведения о получателе материалов, фамилию, имя, отчество уполномоченного лица, которое непосредственно их получает (здесь же вписываются реквизиты доверенности, если получатель действует на ее основании).

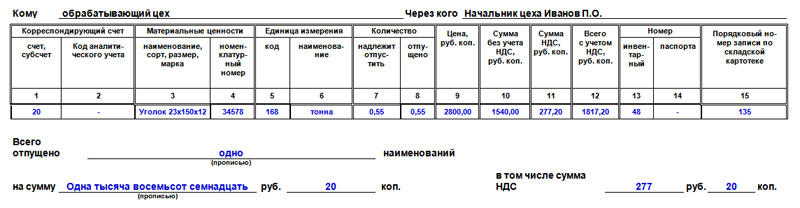

Заполнение основной таблицы формы М-15

Далее в документе идет следующая таблица:

- Столбцы 1 и 2 содержат информацию о бухгалтерском субсчёте и коде аналитического учета материалов, которые списываются.

- Столбец 3 указывает на наименование материалов с некоторыми подробностями: характеристикой, маркой, сортом и размером.

- В столбец 4 вносится номенклатурный номер, который дается тому или иному виду материалов на предприятии. При отсутствии таковых номеров, нужно оставить ячейку пустой.

- Столбец 5 содержит код единицы измерения материалов по ОКЕИ (общероссийский классификатор единиц измерения).

- Столбец 6 – это конкретное наименование единицы измерения в отношении данных материалов.

- Столбец 7 заключает в себе точное количество отпускаемых по накладной материалов.

- Столбец 8 заполняется кладовщиком и включает в себя сведения о материалах, фактически отпущенных со склада.

- Столбец 9 касается стоимости отпущенных товаров. Здесь содержится их общая цена.

- В столбец 10 вписывается цена без НДС.

- В столбец 11 вносятся данные о выделенном НДС.

- Столбец 12 — общая стоимость материалов с учетом НДС (т.е. сумма из предыдущих столбиков).

- Столбец 13 включает инвентарный номер материалов.

- Столбец 14 указывает на номер паспорта материалов (при наличии такового).

- В столбец 15 вносится номер записи по учетной карточке склада.

После заполнения таблицы, ниже, нужно словами обозначить данные о количестве материалов, отпущенных со склада, а также их полную стоимость и НДС.

В завершении накладная должна быть подписана бухгалтером, ответственными за отпуск материалов со склада сотрудниками и получателем. Проштамповывать документ необязательно, но если получатель требует это сделать, то печать лучше поставить (при ее наличии).

Накладная по форме М‑15

Если организация собирается передать материалы, спецоснастку, спецодежду и другие материальные ценности своим подразделениям или сторонним организациям, она составляет накладную на отпуск материалов. Форма такой накладной М-15 рекомендована, но не обязательна. Компания может разработать свою форму и утвердить ее в учетной политике.

Что такое накладная М-15

Форма М-15 утверждена Постановлением Госкомстата от 30.10.1997 № 71а. Она не обязательна — организация может заменить М-15 собственной формой, в которой есть все необходимые данные и реквизиты первичного документа.

Накладная М-15 предназначена для передачи материальных ценностей (материалов, спецодежды, спецоснастки и пр.) в следующих случаях:

- передача своим территориально удаленным подразделениям (для внутренних перемещений используют форму № М-11);

- передача сторонним организациям, в том числе при реализации;

- в операциях по переработке давальческого сырья — для передачи сырья в переработку или возврата неиспользованного сырья;

- передача по агентским договорам.

Задача этой накладной — подтвердить, что организация отгрузила материальные ценности, а получатель их принял.

Пример. ООО «АвтоМир» ремонтирует автомобиль. Компания передает запчасти для ремонта в собственное подразделение, которое находится вне территории организации. Такая передача запчастей должна быть оформлена накладной на отпуск материалов на сторону — форма № М-15 или иная, утвержденная учетной политикой. Аналогично следует поступать, если запчасти для ремонта передаются подрядчику.

Если часть запчастей не была использована при ремонте, их можно вернуть на склад, оформив ту же накладную № М-15.

Можно ли оформить отгрузку покупателю накладной № М-15

На практике отгрузку материальных ценностей покупателю чаще всего оформляют накладной ТОРГ-12. Однако применение формы М-15 в этом случае тоже не запрещено. Это положение подтверждает сложившаяся судебная практика и методические указания Минфина от 28.12.2001 № 119н.

Однако накладную ТОРГ-12 составить все же проще. Поэтому для отгрузки по реализации лучше использовать именно этот бланк. Так и у налоговой будет меньше вопросов.

Чем можно заменить М-15

Форма № М-15 не является обязательной. Организация может разработать и предусмотреть в учетной политике другую форму накладной, которой будет оформлять передачу материальных ценностей сторонним организациям и удаленным подразделениям.

Собственная форма должна содержать:

- название формы и дату составления;

- наименование организации;

- содержание операции (описание факта хозяйственной жизни);

- единицы измерения;

- данные ответственных лиц: должности, ФИО и подписи.

Иногда отпуск материалов оформляется другими накладными. Например, для реализации материальных ценностей чаще формируют ТОРГ-12, а если материалы нужно передать в структурное подразделение, находящееся внутри организации, — оформляют М-11.

Как составить накладную М-15

Основание для подготовки М-15 — распоряжение руководителя, договор, контракт, наряд или иной документ. Чтобы получить товарно-материальные ценности, получатель обязан предъявить доверенность на получение, оформленную по всем правилам.

Накладную составляет бухгалтер или работник структурного подразделения, которое отпускает материальные ценности. Она может быть заполнена как на компьютере, так и от руки. Подготовить М-15 надо непосредственно в тот момент, когда ценности передаются со склада, или сразу после.

М-15 должна быть минимум в двух экземплярах: один остается у передающей стороны и выступает основанием для отпуска материалов со склада, а другой забирает себе получатель.

К заполнению формы есть несколько требований:

- пустые поля заполняются прочерками;

- все реквизиты и подписи должны быть оформлены надлежащим образом;

- нумеровать документы следует так, чтобы в течение отчетного года номера не повторялись — сквозной нумерацией.

- Накладная М-15 включает в себя две таблицы.

В первой следует указать:

- дату, в которую составлена накладная;

- код вида операции, если организация их применяет;

- данные отправителя — структурное подразделение и вид деятельности;

- данные получателя — структурное подразделение и вид деятельности;

- информацию об ответственном за поставку (чаще всего совпадает с данными отправителя);

- код исполнителя, если организация применяет эти коды.

Далее указывается, на основании какого документа передаются ценности, кто выступает получателем и кто является ответственным лицом.

Во второй таблице приводятся данные о переданных ценностях, корреспонденции счетов и другие сведения:

- с какого счета бухучета списываются материалы (код аналитического учета при наличии);

- данные по материальным ценностям — наименование и другие характеристики, номенклатурный номер по утвержденной в организации номенклатуре МЦ;

- единица измерения — код и наименование;

- количество — сколько надо было отпустить и сколько отпустили по факту;

- данные по ценам — цена за единицу, общая стоимость, сумма НДС (для плательщиков НДС при реализации), стоимость с учетом НДС;

- номера — инвентарный номер, номер паспорта, номер записи в складской картотеке.

В нижней части таблицы подводится итог: сколько всего наименований ТМЦ отпустили по накладной, какова их общая стоимость и сумма НДС в ней.

Затем все ответственные лица (разрешивший отпуск, главбух, кладовщик, получатель) ставят свои подписи.

Если при заполнении накладной допущена ошибка, ее нужно исправить. Для этого зачеркиваются неверные сведения, а над ними указывается правильная информация. При этом важно, чтобы и старая и новая запись были хорошо читаемы.

Нужна ли на М-15 печать

Накладная будет действительна даже без печати — она не является обязательным реквизитом и для нее не предусмотрено место на бланке. Если все остальные данные и реквизиты приведены верно, первичный документ будет признан оформленным надлежащим образом.

Кроме того, на документах по внутреннему перемещению и учету МПЗ печать не обязательна (раздел 3 Указаний, утв. постановлением Госкомстата от 30.10.1997 № 71а).

Оформляйте первичные документы по работе с материальным ценностями в веб-сервисе Контур.Бухгалтерия. Оформляйте отпуск и приемку, составляйте проводки, формируйте карточки складского учета и многое другое. А еще в Бухгалтерии можно сдавать отчетность через интернет, проводить расчеты с сотрудниками и получать консультации экспертов. Все новые пользователи получают 14 дней работы в сервисе в подарок.

Нужно ли указывать стоимость давальческих материалов в накладной?

Можем ли мы принять от Заказчика давальческие материалы без указания их стоимости в накладной на передачу. И, если да, то по какой стоимости мы должны учесть их у себя на счете 003?

В накладной на передачу давальческих материалов должна быть указана либо их стоимость, либо количество.

Если Заказчик не указывает стоимость передаваемых материалов, вы можете отразить их за балансом по сметной стоимости. Для подрядчика это принципиального значения не имеет. Указание стоимости передаваемых материалов важно для Заказчика, поскольку материалы остаются в его собственности, и в случае их порчи Подрядчиком взыскать с Подрядчика стоимость испорченных материалов будет проблемно.

Порядок работы с давальческими материалами регулируется ст. 713 «Выполнение работы с использованием материала заказчика» Гражданского кодекса РФ. Основным в работе с материалами давальца является то, что принимающая сторона не становится собственником принимаемых материалов.

Согласно п. 1 ст. 713 ГК РФ подрядчик обязан использовать полученный на давальческой основе материал экономно и расчетливо, по окончании работы представлять давальцу отчет об израсходовании материала, а также вернуть неиспользованный остаток собственнику.

Каждый факт хозяйственной жизни организации подлежит оформлению первичным учетным документом (ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ)).

Первичные учетные документы составляются по формам, определяемым руководителем экономического субъекта (ч. 4 ст. 9 Закона N 402-ФЗ). При этом каждый первичный учетный документ должен содержать обязательные реквизиты, установленные ч. 2 ст. 9 Закона N 402-ФЗ.

Так, например, для передачи давальческого сырья, как в адрес организации-подрядчика, так и при возврате последним неиспользованных материалов, может использоваться Накладная на отпуск материалов на сторону (форма N М-15) с соответствующей пометкой, что передаются давальческие материалы. В то же время для такой передачи может использоваться акт приемки-передачи материалов по самостоятельно разработанной форме.

Натуральный и/или денежный измеритель — обязательный реквизит первичных учетных документов (п. 5 ч. 2 ст. 9 Закона N 402-ФЗ).

Отсутствие этого обязательного реквизита в акте является существенной ошибкой, и может привести к судебным разбирательствам.

Если стороны договорились, что подрядчик вернет неизрасходованную часть материалов, им понадобится оформить и обоюдно подписать документ, который бы удостоверил факт такой передачи. К составлению данного документа следует отнестись со всей серьезностью, поскольку:

— он имеет юридические последствия и может быть предъявлен в суде при возникновении споров между подрядчиком и давальцем;

— он имеет налоговые последствия, поскольку удостоверяет, что неиспользованный материал был возвращен собственнику и его стоимость при возврате была равна стоимости при получении (либо стоимость при возврате была снижена на оговоренную сторонами величину естественного износа), а следовательно, факта получения какой-либо выгоды одной из сторон не было, то есть база для налогообложения отсутствует;

— он имеет последствия для бухгалтерского учета, поскольку на основании данного документа подрядчик списывает материалы давальца со своего забалансового учета, а давалец перемещает материалы в своем бухгалтерском учете между субсчетами.

Таким образом, при возврате материалов подрядчику следует составить документ, который бы включал в себя как минимум все реквизиты, предусмотренные ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

Фактическая себестоимость испорченного по вине подрядчика сырья относится в дебет счета учета недостач и потерь от порчи ценностей на дату документального подтверждения таких потерь (на дату получения уведомления от подрядчика) (пп. «в» п. 124, п. 127 Методических указаний).

Поскольку убытки от порчи сырья подлежат возмещению подрядчиком, на дату признания им претензии фактическая себестоимость испорченных материалов списывается со счета учета недостач и потерь от порчи ценностей в дебет счета учета расчетов с подрядчиком по возмещению убытков (счет учета расчетов по претензиям) (п. п. 30, 128 Методических указаний).

Сумма возмещения убытков, превышающая фактическую себестоимость испорченного сырья, признается прочим доходом организации на дату признания претензии подрядчиком (п. п. 7, 10.2, 16 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н).

Таким образом, исходя из требований п. ч. 2 ст. 9 Закона № 402-ФЗ, в накладной или в акте может быть указана только величина натурального измерения, то есть количество передаваемых материалов без их стоимости. Однако в случае возникновения споров трудности возникнут у Заказчика, а не у Подрядчика.

Форма М-15. Накладная на отпуск материалов на сторону – Образец, бланк 2021 года

Форма М-15 — это документ, предназначенный для отпуска материалов на сторону. Нельзя сказать, что документ нужно обязательно заполнять. Но он широко применяется многими организациями, которые занимаются различного рода деятельностью.

Что это такое и для чего она нужна

По сути, данная накладная является первичным документом, при помощи которого ведется складской учет. С ее помощью фиксируются передвижения ТМЦ, которые могут перемещаться между филиалами и подразделениями. При этом они входят в состав одной компании, но располагаются на определенном расстоянии.

Для оформления этой накладной применяется унифицированный бланк М-15. Наверняка многие знают, еще в 2013 году обязательное применение унифицированных бланков было отменено. Соответственно, и этот документ разрешается составлять в свободной форме. Главное, чему здесь нужно уделить пристальное внимание, это наличие всех важных пунктов. По сути, документ, составленный в произвольном стиле, должен иметь такое же содержание.

В каких случаях выписывается накладная на отпуск материалов на сторону М-15

Как показывает практика, данный документ нашел широкое применение в тех ситуациях, когда передача материалов осуществляется в пределах одной организации. Зачастую головная компания предприятия передает различные материалы в свои подразделения и филиалы, которые находятся на отдаленном расстоянии.

Стоит отметить, данная накладная может использоваться и в том случае, когда материальные ценности передаются между разными организациями. Однако здесь необходимо соблюсти важное условие – между этими компаниями заранее оформляется соответствующее соглашение. Обычно в этом случае одна сторона является продавцом, а вторая покупателем. При отгрузке товара не запрещено применять бланк М-15. Хотя в таких ситуациях более удобной считается товарная накладная, составленная по форме ТОРГ-12.

Организации нередко передают друг другу какие-либо ценности на хранение. При этом распоряжаться ими компания-получатель не имеет права. Естественно, после окончания указанного срока ТМЦ необходимо будет вернуть в прежнем состоянии. Для данной сделки также вполне может применяться бланк М-15.

В каком виде оформляется

Конечно, вместо стандартного бланка разрешается использовать свободную форму. Но делается это крайне редко. Ведь форма М-15 отлично подходит для данного действия, так как отвечает всем требованиям, это привычный и знакомый бланк. Также шаблон документа может быть разработан и принят внутри компании.

Естественно, здесь должны присутствовать все необходимые пункты:

- название документа;

- номер, присвоенный внутренним документооборотом;

- дата составления;

- сведения об отправителе и принимающей стороне;

- информация о документах, на основании которых отпускаются ТМЦ;

- сведения об отпускаемом товаре. Здесь указывается количество, название, стоимость, единица измерения;

- информация о лицах, которые отвечают за отпуск и принятие материалов.

Это только основные сведения. Например, специалисты рекомендуют максимально подробно указать информацию о перемещаемом имуществе, например, инвентарный номер. Это никогда не будет лишним.

(Видео: “Учет материалов переданных в переработку: оформление первичных документов”)

Обычно индивидуальные бланки компании разрабатывают в том случае, когда передача ТМЦ выполняется в пределах одного предприятия. Соответственно, здесь можно добавить пункты, в которых можно указывать информацию, не предназначенную для посторонних. Что касается сотрудничества с другими компаниями, здесь также можно использовать собственно разработанный шаблон. Однако не исключена вероятность того, что сторонняя организация не пожелает его применять. Поэтому в таких ситуациях будет уместным использование унифицированного бланка М-15.

Документ должен составляться в двух экземплярах, чтобы каждая сторона имела на руках по одной копии. Соответственно, на основании этого документа отправитель списывает материальные ценности со счета организации, а получатель оформляет оприходование.

Инструкция по заполнению накладной на отпуск материалов на сторону

В верхней части унифицированного бланка уже присутствует полное название документа. Остается только прописать его номер. Ниже указываются сведения о компании, ее название, коды ОКПО, ОКУД. Далее идет первая таблица, в которой нужно указать следующие данные:

- дата;

- код операции;

- сведения об отправителе и получателе;

- данные лица, которое является ответственным за доставку. Но конкретные ФИО здесь не указываются.

Необходимо указать сведения о документе, который является основанием для выполнения данного действия. Например, это может быть приказ или другой аналогичный документ. Здесь нужно указать дату и номер. Ниже идет строка «Кому». Соответственно, она предназначена для указания информации о получателе. Именно так будет выглядеть вступление.

Далее идет основная часть, которая состоит из таблицы. Она предназначена для того, чтобы указать полные сведения о грузе. От их количество зависит и размер таблицы. Вообще, в бланке каждый столбец имеет подсказки, поэтому с заполнением данной таблицы не должно возникнуть никаких сложностей. Здесь просто нужно вписать соответствующие данные:

Под таблицей следует уточнить, сколько материалов было отпущено. Отмечается их стоимость и НДС. На завершающем этапе проставляются подписи с расшифровками.

Образец заполнения накладной на отпуск материалов на сторону 2021 года

Скачать бланк и образец

Подписание документа

Обычно накладную заполняет сотрудник бухгалтерского отдела. Некоторую информацию, например, данные о передаваемых материалах, может указывать кладовщик. Ведь именно он может точно охарактеризовать товар, отмечая его идентификационные характеристики.

Здесь подпись ставит сотрудник, ответственный за отпуск ТМЦ. Также автограф должны поставить главбух и директор. При выгрузке расписаться также должен и работник, который непосредственно принимает товар.

В бланке не предусмотрено место для проставления подписей директора и главбуха организации, которая принимает товар. Ведь накладная составляется на основании договора, в котором уже имеется автограф руководителя. Здесь лишь расписывается сотрудник, который непосредственно принял ТМЦ, обычно это кладовщик или начальник цеха.

Как мы помним, правила проставления автографов обязывают делать рядом их расшифровку. При этом нужно понимать, отсутствие какого-то автографа приведет к тому, что накладная признается недействительной. Соответственно, такой документ не может быть использован при учете.

Нужно ли ставить печать в накладной

По правилам делового документооборота, организации, обменивающиеся документами, заверяют свои подписи фирменными печатями. Если внутренними правилами предусмотрено проставление печатей в документах, то оттиск ставится даже в том случае, когда перемещение ТЦМ осуществляется в пределах одного предприятия.

По правилам делового документооборота, организации, обменивающиеся документами, заверяют свои подписи фирменными печатями. Если внутренними правилами предусмотрено проставление печатей в документах, то оттиск ставится даже в том случае, когда перемещение ТЦМ осуществляется в пределах одного предприятия.

Хотя стоит отметить, на данный момент юридические лица имеют право вести свою деятельность без использования печатей и штампов. Кроме этого, конкретно бланком М-15 не предусматривается проставление печатей. Это говорит о том, что такая накладная будет действительной и при отсутствии оттисков.

Сроки хранения

Данная накладная относится к первичной документации. Соответственно, срок ее хранения составляет не менее пяти лет. Этот срок начинается после окончания отчетного года. По истечении пятилетнего срока данную накладную разрешается уничтожить.

Ответственность за составление и учет

Как сказано выше, все лица, которые разрешают отправку материальный ценностей, и непосредственно этим занимаются, должны расписаться в документе. Обычно за сохранность таких документов отвечают сотрудники бухгалтерии. В больших организациях, где наблюдается оформление огромного количества различных документов, ответственным за сохранность первичной документации назначается специальный сотрудник.