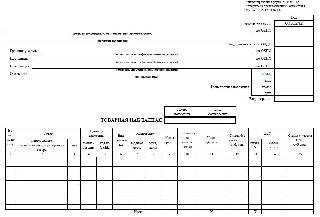

Накладная на отпуск товара по форме ОП-4

Накладная на отпуск товара по форме ОП-4 (код по ОКУД 0330504) оформляется на предприятиях, работающих в сфере общественного питания. Она имеет ход в различного рода кафе, столовых, ресторанах и пр. заведениях розничного типа при отпуске сырья со склада на производственные участки. Также документ используется при единовременной разовой передаче приготовленных блюд с кухни в мелкорозничную сеть, буфеты, филиалы организации. Применяют форму и при отпуске продукции в раздаточную в тех случаях, когда она отделена от основного цеха по производству готовых изделий.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Для чего нужна накладная ОП-4

Любое перемещение товарно-материальных ценностей внутри предприятия должно быть обеспечено сопроводительными документами. Данная норма касается и продуктов питания, для учета движения которых разработана унифицированная форма накладной ОП-4. Этот документ позволяет списать продукты питания со склада предприятия.

Следует отметить, что на сегодняшний день организации освобождены от необходимости использовать ранее обязательные к применению бланки первичных документов и имеют право разрабатывать собственные шаблоны.

Тем не менее, большинство фирм по-прежнему предпочитают применять для учета товара старые формы, поскольку они удобны и содержат в себе все нужные сведения.

Основание для составления документа

Накладная не является самостоятельным и самодостаточным документом. Она относится к первичной документации фирмы и для ее составления требуется основание. Им в данном случае выступает требование на отпуск товара со склада, выписанное в бухгалтерии компании.

Правила оформления накладной на отпуск товара по форме ОП-4

Данная накладная имеет стандартную форму, и, как уже говорилось выше, рекомендуется для применения с сфере общепита. Она вполне понятна и удобна, поскольку содержит весь перечень необходимых сведений:

- название компании,

- структурное подразделение, которое ее выписывает,

- названия продуктов, требуемых для приготовления,

- их количество и стоимость,

- а также подписи всех ответственных сотрудников, в том числе лиц, отпускающих и принимающих продукцию.

Утвердить накладную своим автографом должен и руководитель организации.

Составляется документ в двух экземплярах,

- один из которых передается в бухгалтерию предприятия (в связке с отчетом движения продукции товаров со склада),

- а второй остается у того работника, который непосредственно получил отпущенный товар — с момента получения продукции и до передачи ее в работу он считается материально-ответственным за нее лицом.

Как исправлять ошибки

Документ является отчетным, поэтому к его составлению и оформлению нужно относиться очень внимательно. Следует стремиться избегать ошибок, но если таковые все же будут допущены, необходимо аккуратно их исправить, путем зачеркивания неверной информации и внесения верной. Рядом с корректировкой надо поставить подписи ответственных за составление накладной лиц с надписью «Исправленному верить». Однако, если есть возможность, лучше не исправлять ошибки, а составить новый вариант.

Накладная на отпуск товара: образец заполнения

Чтобы учитывать отпуск товаров или продуктов в производство, буфеты, мелкорозничную сеть, а также передачу готовых изделий с кухни в продажу, нужна накладная на отпуск товара. Образец заполнения и бланк — на этой странице.

Накладная на отпуск товара: бланк

Хотя компании могут разработать свой бланк, накладная на отпуск товара имеет унифицированную форму. Рекомендуем использовать именно ее: там есть вся нужная информация. Скачайте бланк формы ОП-4 и используйте его как шаблон.

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Накладная на отпуск продуктов используется, чтобы:

- передавать материалы со склада в производство,

- отражать отпуск готовой продукции из кухни в мелкорозничные сети, филиалы, подразделения, столовые основной компании,

- контролировать перемещения продуктов, если раздаточная далеко от основного производства.

Форма ОП-4 выписывается минимум в двух экземплярах. Один передают в бухгалтерию, второй остается у работника, который получил товар. Он будет материально ответственным лицом, пока не передаст продукцию дальше.

Не знаете, что написать в документе? Все просто: скачайте уже заполненный бланк накладной на отпуск товара, подставьте свои данные — и у вас есть готовый шаблон.

Форма ОП-4: образец

В бланке накладной на отпуск товара со склада обязательно укажите:

- название компании и ее подразделение,

- наименование требуемых продуктов, их единицу измерения,

- количество товара и стоимость.

- дополнительную информацию о продуктах — в примечании.

- итог всех внесенных позиций — в графе «Итого».

- общую сумму, обязательно прописью.

Ниже можно бесплатно скачать образец формы накладной на отпуск товара — просто подставьте свои данные и пользуйтесь.

Получите образец бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец

- Заполнить и распечатать документ онлайн (это очень удобно)

Накладная на отпуск товара выписывается:

- по учетным и продажным ценам, когда они отличаются,

- только по продажным, когда они совпадают с учетными.

Смотрите образец заполнения накладной на отпуск товара — проблем с оформлением не возникнет.

Накладная на отпуск продуктов относится к первичной документации. Чтобы ее составить, нужно основание: требование на передачу товара со склада, которое выписывает бухгалтерия. Сведения об этом документе обязательно нужно отразить в форме ОП-4.

Далее разберем главные вопросы об оформлении ОП-4.

Кто должен составлять и заполнять бланк накладной на отпуск товара со склада?

Организация может назначить любого сотрудника, которого считает нужным. Например, это может быть завпроизводством.

В компании форму ОП-4 должен получать еще и технолог. Можно ли выписать больше двух копий?

Накладная на отпуск продуктов выписывается минимум в двух экземплярах. Если требуется больше, закон это не запрещает.

Можно ли разработать собственный бланк для учета перемещения товаров из кухни в свою столовую?

Можно, главное — прописать все необходимые данные. Проверьте себя и посмотрите, что должна содержать накладная на отпуск товара: образец заполнения и инструкция есть здесь >> Возможно, пригодится пустой бланк: скачайте его и измените под свои задачи.

Кроме формы накладной на отпуск товара можно бесплатно скачать и другие бланки:

Заполняем товарную накладную ТОРГ-12 по образцу

Накладная на товар ТОРГ-12 — это документ, которым сопровождается поставка продукции и материальных ценностей. Форма не является обязательной для применения.

Что за форма ТОРГ-12

В постановлении Госкомстата № 132 от 25.12.1998 указано, что такое ТОРГ-12 — унифицированный бланк, который часто применяется организациями для оформления товарно-материальных ценностей (ТМЦ), измеряемых в штуках или весе. Руководитель организации вправе использовать не только ТОРГ-12, но и другие формы накладных документов (см. 402-ФЗ «О бухучете» от 06.12.2011).

Первичная учетная форма по ОКУД 0330212 входит в альбом унифицированных бланков из постановления Госкомстата № 132. С вступлением в силу закона 402-ФЗ бухгалтерам не обязательно использовать унифицированную форму. Достаточно того, чтобы документ содержал весь перечень обязательных реквизитов, поименованных в законе.

- она привычна и понятна;

- отвечает требованиям нормативных актов;

- в случае необходимости товарная накладная послужит основанием при решении спорных ситуаций, например, претензий к качеству приобретенного товара (закон № 2300-1 «О защите прав потребителей» от 07.02.1992);

- подтверждает факт получения или отгрузки товара (ст. 458 ГК РФ);

- является обоснованием принятия НДС;

- служит подтверждением истечения гарантийного срока (закон № 2300-1) и т. д.

Каковы основания для оформления ТОРГ-12

Так как товарная накладная — это учетный документ, по которому передают и принимают продукцию, то основанием для оформления является договор.

Как правило, цена и количество передаваемой продукции указываются в договоре или в приложениях (спецификациях). Возможен вариант, когда по условиям договора цена товара определяется действующим прейскурантом компании, а количество — в заявке от покупателя.

Как заполнить

Обычно товарная накладная ТОРГ-12 составляется продавцом. Форма содержит информацию о продавце, покупателе, наименовании товара, его количестве и стоимости, сведения о материально-ответственных лицах, которые товар отгрузили и получили.

Собрали основные правила заполнения ТОРГ-12 в таблице:

Организация-грузоотправитель, адрес, телефон, факс, банковские реквизиты

Наименование вписывается и полное, и краткое.

Максимально полная информация (наименование, контактные данные).

Полное и краткое наименование, адресные и банковские данные.

То же, что для поставщика.

Указывается организация-покупатель (если самостоятельно покупает и оплачивает груз).

Указываются данные договора или заказа-наряда, на основе которых состоялась сделка.

Коды ОКУД и ОКПО, вид деятельности по ОКДП

Указываются коды, присвоенные организации органом статистики при постановке на учет.

Табличная часть ТОР-12

Поставщик перечисляет реализованные товары, их единицы измерения и количество, массу брутто и нетто, цену и ставку НДС. Здесь же указана сумма товара с НДС и без него.

Груз получил грузополучатель

Подпись руководителя или сотрудника, имеющего право подписи (приказ, доверенность).

Подпись материально ответственного лица, принимающего товар (кладовщик, водитель, менеджер и пр.).

Данные доверенности сотрудника, получившего груз. Не заполняется, если в строке «Груз получил грузополучатель» расписался руководитель.

Груз получил грузополучатель

Заполняется в случае получения груза руководителем организации.

Место печати со стороны поставщика

Проставляется печать поставщика, при ее наличии.

Место печати со стороны грузополучателя

Проставляется печать грузополучателя. Если груз получен по доверенности, то печать не обязательна.

Фактическая дата отгрузки должна совпадать с датой в накладной.

В нормативах по заполнению ТОРГ-12 разъясняется, как правильно подписать накладную при приеме товара, — документ подписывают обе стороны: представители продавца и грузополучателя (покупателя). Со стороны покупателя подпись оставляет не только руководитель, но и сотрудник, принимавший поставку. А со стороны поставщика документ подписывает работник, ответственный за поставку, главный бухгалтер (при наличии) и сотрудник, который произвел отпуск груза.

Сроки хранения документа

Срок хранения накладной бухгалтер начинает отсчитывать после окончания отчетного года. Для определения срока обратимся к ст. 17 402-ФЗ: для всех первичных документов этот срок составляет пять лет. Необходимо придерживаться его и для ТОРГ-12, но только в том случае, если такой накладной не подтверждает размер убытка, переносимого на будущее. Если это происходит, то, в соответствии со ст. 283 НК РФ, накладную ТОРГ-12 хранят дольше.

Ответственность за составление и учет

Сотрудники организаций должны обращать внимание на детали заполнения документа. Зачастую это помогает минимизировать правовые и налоговые риски компаний.

Обратите внимание на печать! Так, например, печать не является обязательным реквизитом (не поименована в списке обязательных реквизитов в 402-ФЗ). Но в товарной накладной ТОРГ-12 печать должна стоять: она предусмотрена формой. Иногда по этому вопросу возникают разногласия при зачете НДС с налоговой инспекцией. С другой стороны, если грузополучатель получил товар по доверенности, заверенной печатью организации, то в ТОРГ-12 печать ставить не обязательно. В этом случае достаточно прикрепить к накладной доверенность и обеспечить хранение этих двух документов вместе.

Лица, которые подписали форму со стороны продавца и грузополучателя, несут, в том числе, и уголовную ответственность в случае, например, хищений или краж товара. Бухгалтерам необходимо обращать особое внимание на наличие всех необходимых подписей в документе при принятии его к учету.

В случае возврата товара поставщику ТОРГ-12 заполняется покупателем: происходит «обратная» реализация. Правила заполнения документа в этом случае остаются неизменными.

Инструкция: заполняем возвратную накладную

Возвратная накладная — это специализированный формуляр, на основании которого товарно-материальные ценности возвращаются от покупателя поставщику. Документ оформляют, когда возврат товара правомерен. Нельзя вернуть ТМЦ без законных оснований. Например, когда покупатель передумал.

Возврат товара: разберемся в сути

Поставка продукции или товаров осуществляется на основании договора или контракта. Э ти документы отражают ключевые условия и требования к поставке. Если поставщик нарушит договоренности, то по положениям ГК РФ покупатель вправе отказаться от закупки.

Приобретатель требует по ст. 475 Гражданского кодекса:

- снижения цены;

- замены некачественной продукции;

- бесплатного устранения недостатков;

- дополнительной комплектации и отгрузки;

- или прочего.

В большинстве случаев придется возвращать уже отгруженную продукцию. Для этого составляйте возвратную накладную поставщику, претензионное письмо и акт расхождения.

Основания для возврата ТМЦ

Вернуть товары на законных основаниях получается не всегда. Например, если требования к поставке полностью соблюдены, и поставщик отказывается заключить допсоглашение. Но есть конкретные ситуации, когда возврат ТМЦ правомерен и необходим. Обозначим ситуации, когда придется подготовить возвратную накладную на ТМЦ:

У покупателя имеется выбор:

- вернуть некачественную продукцию и расторгнуть договор, потребовав оплату назад;

- потребовать замены поставки на качественные ТМЦ;

- требовать с поставщика снизить стоимость закупки;

- истребовать с контрагента оплатить устранение недостатков.

П. 2 ст. 475 ГК РФ

Несоответствие объему поставки

При выявлении недопоставленной части ТМЦ приобретатель возвращает всю партию. Если контрагент отгрузил больший объем ТМЦ, то излишек требуется вернуть.

Требуете от контрагента допоставить недостающие детали, части и компоненты либо возвращаете всю партию.

Получатель отказывается от всей партии. Но можно и вернуть только несоответствующие единицы товара, и потребовать их замену.

Несоблюдение сроков поставки

Поставщик нарушает сроки доставки товара, отказывайтесь от партии вовсе. Но есть исключения в отношении товаров с ограниченным сроком годности.

Идти на крайние меры и расторгать договор поставки не обязательно. Сначала потребуйте с поставщика устранить выявленные недостатки и расхождения. Если претензии не дали результата, приступайте к контрмерам.

Покупатель отказывается и от качественного товара, поставленного в срок и в полном объеме. Но для этого придется договориться с поставщиком. В этой ситуации придется заключить дополнительное соглашение, в котором будут отражены новые условия сотрудничества или разрыва деловых отношений.

Особенности оформления возврата

Документальное оформление возвратной процедуры играет ключевую роль. Покупателю придется сформировать:

- претензионное письмо;

- акт расхождения;

- товарную накладную на возврат.

И только потом начинать возвратную процедуру. Понадобится оформить акт расхождения и претензию, а затем составить возвратную накладную.

Какой бланк использовать

Унифицированная форма накладной ТОРГ-12 утверждена Постановлением Госкомстата России от 25.12.1998 № 132. Но применение единых формуляров не обязательно. Организация вправе использовать собственные бланки накладных на возврат. Самостоятельно разработанный бланк утвердите в учетной политике. Раскройте подробные инструкции по его заполнению. Либо используйте унифицированный формуляр.

Закреплять структуру и правила заполнения формы накладной ТОРГ-12 в учетной политике учреждения не нужно. Достаточно сделать ссылку, что для оформления возврата используется ТОРГ-12.

Что делать с НДС

Правила оформления документов, участвующих в расчете налога на добавленную стоимость, изменились. Теперь покупатель, возвративший ТМЦ, счет-фактуру не выставляет. А вот поставщик, принявший возврат, оформляет корректировочный счет-фактуру уже с учетом фактических значений поставки. Затем регистрирует корректировочный счет-фактуру в книге продаж (п. 3 ст. 168, п. 10 ст. 172 НК РФ, п. 12 Правил ведения книги покупок, п. 1.4 Письма ФНС от 23.10.2018 № СД-4-3/20667@, Письмо Минфина от 04.02.2019 № 03-07-11/6171).

Покупатель, если принял НДС к вычету, восстанавливает налог на основании полученного корректировочного счета-фактуры. И регистрирует операции в книге покупок (пп. 4 п. 3 ст. 170 НК РФ, п. 1.4 Письма ФНС от 23.10.2018 № СД-4-3/20667@).

Как заполнить возвратную ТОРГ-12

Инструкцию, как заполнить образец ТОРГ-12 на возврат товара, составили в форме таблицы:

Раскрываем информацию о покупателе ТМЦ, который инициирует возврат в пользу поставщика. Расписываем следующие реквизиты:

- наименование;

- адрес;

- телефон;

- банковские реквизиты.

Отдельной строкой указываем наименование структурного подразделения компании, из которого производится возврат ТМЦ.

Это поставщик, в пользу которого возвращается несоответствующая характеристикам продукция. Раскрываем аналогичные сведения и реквизиты (наименование, адрес, платежные реквизиты и телефон).

По аналогии с полем «Организация-грузоотправитель».

Если перечислений не было, то поле не заполняйте.

Здесь раскройте следующую информацию о проводимой операции:

- содержание операции «возврат товара»;

- номер и дата ТН, по которым осуществлялся прием ТМЦ;

- реквизиты контракта-основания;

- номера и даты сопроводительных документов — писем, актов несоответствия, дефектных ведомостей.

Дата и номер документа

Отражаем реквизиты самого документа, в соответствии с учетными регистрами и журналами. Включите в образец накладной на возврат товара поставщику реквизиты товарно-транспортной накладной, но только при наличии.

Табличная часть заполняется на общих основаниях. Здесь придется расписать реквизиты и характеристики ТМЦ, возвращаемого поставщикам. Укажите по порядку:

- номер строки;

- наименование ТМЦ;

- единицы изменения;

- вид упаковки;

- количество и массу;

- цену и стоимость;

- НДС выделите отдельно, а потом приплюсуйте к общей стоимости.

Под таблицей пропишите итоговые значения. Заверьте готовый образец накладной подписью руководителя и главбуха организации. Скрепите подписи печатью. Оформите документ как минимум в двух экземплярах, по одному экземпляру — для каждой из участников сделки. Материально ответственные лица поставщика должны проверить возвращенную продукцию и сделать соответствующие отметки в ТОРГ-12.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Формирование бухгалтерских записей в Накладной на отпуск материалов на сторону (ф. 0504205)

Накладная на отпуск материалов на сторону (ф. 0504205) в программе «1С:Бухгалтерия государственного учреждения 8», редакция 2, формируется в документе «Накладная на отпуск материалов на сторону» (раздел «Материальные запасы», группа команд панели навигации «Выбытие и перемещение» / раздел «Услуги, работы, производство», группа команд панели навигации «Реализация»).

Документом «Накладная на отпуск материалов на сторону» оформляются операции по реализации готовой продукции, а также по безвозмездной передаче материальных запасов.

Если документом «Накладная на отпуск материалов на сторону» оформляется операция реализации готовой продукции (401.10.130), в этом случае в документе указывается номенклатура реализуемых ТМЦ, их количество, цены и стоимость продажи.

Согласно пункту 42 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н), далее — Инструкция №174н, «Принятие к бухгалтерскому учету хозяйственных операций по реализации готовой продукции по плановой (нормативно-плановой) себестоимости на дату выпуска продукции отражается по дебету счета 040110130 «Доходы от оказания платных услуг» и кредиту соответствующих счетов аналитического учета счета 010500000 «Материальные запасы» (010527440, 010537440)».

Если при реализации продукции, товаров и других ТМЦ они отпускаются по цене реализации (стоимости продажи), а с учета списываются по учетной или плановой стоимости (продукция), при проведении документа «Накладная на отпуск материалов на сторону» (рис.1) по каждой номенклатуре ТМЦ формируется несколько бухгалтерских записей:

1) списание с учета по учетной (плановой) стоимости и отнесение в уменьшение доходов учетной (плановой) стоимости списываемых ТМЦ (п. 37, 42 Инструкции №174н):

Д-т 401 10 130, К-т 105 00 (Д-т 401 10 172, К-т 105 00);

2) начисление доходов по стоимости (цене) реализации:

Д-т 205 31 560, К-т 401 10 130 (Д-т 205 74 560, К-т 401 10 172).

Форма 0504205 «Накладная на отпуск материалов на сторону» и порядок ее применения и составления утверждены приказом Минфина России от 30.03.2015 № 52н.

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета (приложение № 5 к указанному приказу), далее – Методические указания, в отношении Накладной на отпуск материалов на сторону (ф. 0504205) содержат следующую информацию:

Накладная на отпуск материалов (материальных ценностей) на сторону (ф. 0504205) (далее — Накладная (ф. 0504205) применяется для учета отпуска материальных ценностей учреждением-отправителем сторонним учреждениям (организациям) — получателям, организациям, в том числе с привлечением организаций, осуществляющих перевозку, на основании договоров (контрактов) и других документов.

Накладная (ф. 0504205) выписывается в двух экземплярах учреждением-отправителем на основании договоров (контрактов), нарядов и других соответствующих документов при предъявлении представителем учреждения (организации) — получателя; организации, осуществляющей перевозку, на основании доверенности на получение материальных ценностей, заполненной в установленном законодательством порядке. Один экземпляр является основанием для отпуска материалов, второй — передается представителю учреждения (организации) — получателя материальных ценностей.

При этом в форме 0504205 предусмотрено указание бухгалтерских записей (графы 12, 13). Как было отмечено выше, при реализации ТМЦ формируется несколько бухгалтерских записей (рис.2). Однако Методические указания не содержат порядка формирования бухгалтерских записей в Накладной (ф. 0504205).

С одной стороны, в Накладной (ф. 0504205) приводится перечень реализуемых ТМЦ (графа 1), цена продажи (графа 6), количество (графа  и стоимость реализуемых ТМЦ, в том числе НДС (графа 11), с другой стороны, требуется указать бухгалтерскую запись (графы 12, 13).

и стоимость реализуемых ТМЦ, в том числе НДС (графа 11), с другой стороны, требуется указать бухгалтерскую запись (графы 12, 13).

Для покупателя важна стоимость приобретения, именно она указывается в печатной форме «Накладная на отпуск материалов на сторону» (рис.3), для продавца – это цена реализации, в бухгалтерском учете продавца ей соответствует запись по начислению доходов от реализации. Логично было бы в Накладной (ф. 0504205) привести бухгалтерскую запись по начислению доходов от реализации Д-т 205 31 560, К-т 401 10 130…

Однако в соответствии с Методическими указаниями по применению Накладной (ф. 0504205) для учреждения-отправителя она является основанием для отпуска материалов и применяется для учета отпуска материальных ценностей.

Согласно пункту 11 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н), далее – Инструкция № 157н, «Данные проверенных и принятых к учету первичных (сводных) учетных документов систематизируются в хронологическом порядке (по датам совершения операций, дате принятия к учету первичного документа) и (или) группируются по соответствующим счетам бухгалтерского учета накопительным способом с отражением в соответствующих журналах операций». В соответствии с пунктом 120 Инструкции № 157н учет операций по выбытию и перемещению материальных запасов ведется в Журнале операций по выбытию и перемещению нефинансовых активов.

Методическими указаниями по применению Журнала операций по выбытию и перемещению нефинансовых активов (ф. 0504071) установлено, что «Записи в Журнале операций по выбытию и перемещению нефинансовых активов производятся на основании первичных (сводных) учетных документов, соответствующих объектам учета».

Согласно пункту 37 Инструкции №174н реализация готовой продукции, товаров отражается на основании товарно-сопроводительных документов, иных первичных учетных документов на реализацию готовой продукции (товаров), соответствующих объекту учета, по дебету счета 040110130 «Доходы от оказания платных услуг» и кредиту соответствующих счетов аналитического учета счета 010500000 «Материальные запасы» (010527440, 010537440, 010538440)».

Таким образом, Накладная (ф. 0504205) является основанием для регистрации бухгалтерской записи по выбытию ТМЦ в Журнале операций по выбытию и перемещению нефинансовых активов (рис.3), и поэтому, по нашему мнению, в ней следует указывать бухгалтерские записи по списанию материальных запасов с корреспонденцией по кредиту счета 105 00 «Материальные запасы» (рис.4).

До вступления в действие приказа Минфина России от 30.03.2015 № 52н согласно Приложению № 1 к Приказу Минфина России от 15.12.2010 № 173н для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов применялась Накладная на отпуск материалов на сторону (форма № М-15). Первый экземпляр передавался складу как основание для отпуска материалов, второй — получателю материалов.

Форма № М-15 не содержала бухгалтерских записей, так же, как и в форме 0504205, в ней приводились цены реализации. Списание со счета 105 00 проводилось по учетной стоимости на основании количества реализованных ТМЦ, указанного в накладной.

Поскольку Накладная (ф. 0504205) является первичным документом для регистрации бухгалтерских записей по выбытию ТМЦ в Журнале операций по выбытию и перемещению нефинансовых активов, в программе «1С:Бухгалтерия государственного учреждения 8», редакция 2, в ней формируются бухгалтерские записи по списанию материальных запасов (рис.4).

По нашему мнению, исправлять суммы или бухгалтерские записи в печатной форме «Накладная на отпуск материалов на сторону (0504205)» не следует. Все записи, формируемые при проведении документа «Накладная на отпуск материалов на сторону (0504205)», с соответствующими суммами приводятся в Бухгалтерской справке (ф. 0504833) (рис.2), которую вместе с Накладной (ф. 0504205) (рис.4) можно приложить к Журналу операций по выбытию и перемещению нефинансовых активов (рис.3).

Если документом «Накладная на отпуск материалов на сторону (0504205)» оформляется безвозмездная или внутриведомственная передача материалов с типовыми операциями «Безвозмездная передача (401.20.240 (250))» и «Внутриведомственное перемещение (304.04.340)», такие передачи отражаются по учетной стоимости материальных ценностей, поэтому в этом случае в табличной части «Материалы» документа «Накладная на отпуск материалов на сторону (0504205)» поле «Сумма» можно не заполнять (рис.5).