Какие существуют способы распределения затрат в 1С:УПП?

1С:УПП расшифровывается как 1С для управления производственным предприятием. Данная конфигурация программы предназначена для создания полной картины всех потоков внутри производственной фирмы. Блок учета затрат может включать возникновение, движение и выбытие:

- МПЗ,

- полуфабрикатов,

- готовой продукции,

- выполненных работ и оказанных услуг,

- общепроизводственных и общехозяйственных расходов,

- затрат на хранение и перемещение,

- прочих производственных расходов.

ВНИМАНИЕ! С 2021 года обязательным к применению стал новый ФСБУ 5/2019 «Запасы». ПБУ 5/01 утратил силу.

Проверить, правильно ли вы организовали учет запасов по нормативам нового стандарта, можно с помощью готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

Помимо прямых затрат, величина которых в себестоимости единицы продукции поддается четкому определению, существуют затраты, которые распределяются на себестоимость выпускаемой продукции. Такое распределение обусловлено применяемой учетной политикой предприятия.

Подробнее о том, как могут распределяться или не распределяться (списываться) расходы, связанные с производством, читайте: «Планирование затрат на производство и реализацию продукции».

Технически установленное распределение осуществляется двумя основными способами — введением соответствующих команд в рабочий документ или автоматически. Разберем эти способы подробнее.

Распределение затрат через рабочий документ

Первый способ задать программе нужный алгоритм распределения затрат — внести его в документ. В 1С:УПП есть несколько документов, в которых присутствует опция распределения затрат, это:

- «Отчет производства за смену»;

- «Акт об оказании производственных услуг»;

- «Поступление товаров из переработки»;

- «Распределение материалов на выпуск»;

- «Распределение прочих затрат».

Каким образом выполняется распределение через опцию в документе, начнем рассматривать на примере документа «Отчет производства за смену», предназначенного для отражения информации о ежедневных (ежесменных, если предприятие работает круглосуточно) выпусках готовой продукции. Наряду с информацией о номенклатурно-количественных показателях выпуска в документе есть закладки:

- «Распределение материалов» — в закладке при формировании документа вносятся данные о материалах и сырье, отпущенных на производство выпускаемой партии продукции. Данные вносятся в количественном и суммовом выражениях. Тут же задается статья калькуляции, на которую следует распределить тот или иной вид указанных МПЗ. Дальнейший расчет производится программой автоматически при проведении документа.

- «Распределение прочих затрат» — в закладке аналогично прямым расходам указываются косвенные затраты, относящиеся к выпускаемой продукции. Здесь же необходимо задать и способ распределения (базу, на основе которой распределение будет рассчитываться).

Аналогичные закладки можно найти и в документах «Поступление из переработки» и «Акт об оказании услуг». Процесс распределения в этих случаях идет по принципу:

- обсчитываем выпуск — дораспределяем затраты.

Возможен и обратный вариант работы с данными:

- собираем затраты — распределяем на выпуск.

Для второго случая существуют отдельные документы распределения. Рассмотрим для примера «Распределение прочих затрат». В него тоже вносятся сведения:

- о номенклатуре и количестве выходящей из производства продукции;

- о связанных с выпуском непрямых затратах (которые подлежат распределению);

- о способе распределения.

Каждому из перечисленных пунктов соответствует отдельная закладка в документе. После внесения всех необходимых сведений распределение будет выполнено программой после проведения документа.

Автоматическое распределение затрат

Выше мы рассмотрели варианты ввода исходных данных для распределения вручную при оформлении выпуска каждой отдельной партии. Однако посредством 1С:УПП распределение можно осуществлять и автоматически.

Для этого в начале работы с программой ей необходимо задать соответствующие настройки:

- в регистре «Способы распределения статей затрат организации» — задаются соответствующие алгоритмы распределения затрат как для целей регламентного бухучета, так и для целей управленческого учета;

- в регистре «Способы распределения статей затрат» — дополнительно вводятся параметры распределения именно для управленческих целей.

Как правило, управленческое распределение и получающиеся на его базе отчеты отличаются от стандартизованного бухучета, хотя и тот и другой виды учета могут вестись в одной базе.

Дополнительные варианты распределения затрат часто требуются менеджерам для детального анализа производимых затрат.

Для управленческих целей затраты в 1С:УПП могут подразделяться:

- По объему выпуска — при этом за базу берется объем выпущенной продукции (обычно в количественном выражении, но можно задать распределение и в зависимости от цены единицы продукции). В итоге такое распределение покажет, какая доля распределяемого расхода пришлась на единицу продукции.

- По объему продаж — при этом за базу берется фактически реализованная за период продукция. Стандартным периодом является месяц. Объем продаж при данном способе обычно тоже берется в количественном выражении. Такое распределение покажет, во сколько обошлась предприятию каждая единица реализованной в периоде продукции.

- По стоимости затрат — при этом за базу будет взята себестоимость прямых производственных затрат на выпускаемую продукцию. Характерной особенностью такого распределения будет попадание части распределяемых затрат в показатель незавершенного производства. Подобное распределение позволит видеть, как соотносятся в полной себестоимости продукции прямые и косвенные затраты.

- По основному сырью — способ похож на описанный выше вариант по стоимости затрат. Но вместо полной себестоимости в расчет берется только себестоимость базового (основного) сырья, идущего на изготовление продукции. Аналогично после выполнения распределения можно оценить долю базового сырья и относящиеся к ней остальные расходы в себестоимости единицы продукции.

- По нормативам — как происходит распределение, понятно из названия. Для применения этого способа необходимо дополнительно через регистр «Плановая себестоимость номенклатуры» задать соответствующие нормы включения распределяемых затрат в себестоимость готовой продукции. В данном случае итоговый отчет покажет нам нормативную себестоимость и поможет определить ее отклонения от фактической.

- Вручную — обычно используется, когда для разных подразделений нужно задать свои базы распределения. Установка отметки «Вручную» в окне регистра способа распределения затрат выведет в документ: «Установка базы распределения». В документе задаются параметры распределения в нужной для каждого конкретного случая аналитике. Соответственно, в отчетах увидим то, для чего выполняли ручное распределение. Например, какой объем затрат на электроснабжение относится к себестоимости собственной продукции и к произведенной из давальческого сырья.

- По отбору — используется, когда разные статьи затрат нужно распределять разными способами. Отбор задается на отдельной закладке к выбранной базе распределения. Например: выбрана стоимость затрат — можно установить, что данный способ используется только для соответствующих статей калькуляции, например электроснабжения.

После установки параметров распределения автоматический расчет запускается регламентной операцией «Расчет себестоимости». 1С соберет и распределит все затраты так, как было ей указано в параметрах для автоматического распределения.

Итоги

Существует несколько способов распределения затрат в 1С. Зависят они от применяемой учетной политики и индивидуальных предпочтений пользователей отчетов, которые получаются по итогам управленческого распределения.

Еще о правилах ведения учета производственных операций в 1С прочтите: «Порядок учета производства продукции в 1С».

Распределение косвенных расходов в 1С 8.3: настройка и методы

К косвенным расходам в 1С 8.3 относятся те расходы, которые невозможно отнести к конкретному выпускаемому изделию. К ним можно отнести оплату за воду, электричество, заработную плату бухгалтера и т. п.

Организация производит товары, затрачивая на их изготовление материалы. Но мы не можем точно узнать, сколько ушло косвенных расходов на определенную единицу произведенной продукции. В этой инструкции будет пошагово рассмотрено, как же все-таки их настроить и распределить в программе 1С: Бухгалтерия для начинающих.

Настройка программы

Распределение косвенных расходов, так же как и большинство функционала программы 1С 8.3 не будет корректно работать без произведения правильной начальной настройки.

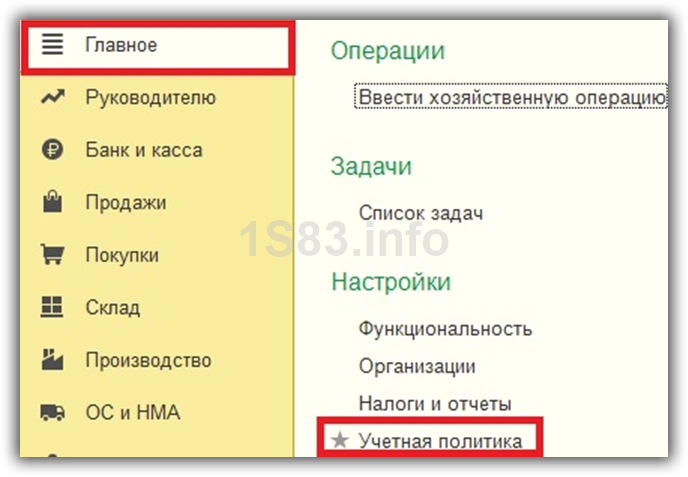

В разделе «Главное» перейдите по ссылке «Учетная политика».

В самом низу открывшегося окна нажмите на гиперссылку «Налог на прибыль».

Методы распределения прямых расходов

После этого появится окно с несколькими разделами настроек. Выберите «Налог на прибыль» и в открывшемся разделе откройте ссылку «Перечень прямых расходов». Данная настройка необходима потому, что все затраты кроме тех, которые перечислены в качестве прямых в дальнейшем будут учитываться в качестве косвенных.

В нашем случае список прямых затрат оказался пустым и программа предложила заполнить его автоматически.

Получите понятные самоучители по 1С бесплатно:

Далее перед вами откроется список затрат, учитывающихся в качестве прямых. Настройте его по правилам ведения учета вашей организации.

Методы распределения косвенных расходов

Теперь вернитесь обратно в окно учетной политики 1С 8.3 и откройте ссылку «Методы распределения косвенных расходов».

Перед вами откроется список правил для разнесения общехозяйственных и общепроизводственных расходов. Создайте новую запись и заполните ее.

Самое главное здесь – правильно указать то, как будут распределяться косвенные расходы (поле «База распределения»). В зависимости от указанного здесь значения косвенные расходы будут распределяться пропорционально количеству, себестоимости выпуска, выручке и пр.

Теперь перейдите в меню «Производство» и выберите одноименный пункт.

В открывшемся окне установите флаг «Производство».

Учет косвенных затрат

В программе 1С:Бухгалтерия существует много документов для отражения косвенных затрат. К ним можно отнести поступления товаров и услуг, ТН, списания, некоторые регламентные операции и т. д.

В нашем примере в документе поступления услуги по аренде склада можно детально настроить счет учета.

Здесь можно указать не только сам счет учета. Если по каким-либо причинам у вас нет данного функционала, проверьте правильность описанной выше настройки.

После проведения документ сформировал следующие движения.

Распределение косвенных расходов в отчетности

Подробно посмотреть, как распределились косвенные расходы, вы можете в соответствующей справке-расчете. Похожие данные можно так же получить при формировании оборотно-сальдовой ведомости по-нужному счету. Там так же будет отражаться закрытие косвенных расходов.

Счета по косвенным расходам закрываются при выполнении регламентных операций закрытия месяца.

Методы распределения косвенных расходов в 1С 8.3 на примерах

В 1С 8.3 для отражения косвенных расходов в производственных организациях может использоваться счет 25 «Общепроизводственные расходы».

Рассмотрим порядок закрытия 25 счета в 1С 8.3. Изучим, может ли на 25 счете оставаться дебетовое сальдо и как программа 1С 8.3 отреагирует на это, если в течение месяца по производственному подразделению организации накапливаются общепроизводственные затраты на 25 счете, но выпуска готовой продукции в текущем месяце не было.

По методологии бухгалтерского учета по счету 25 не должно оставаться сальдо на конец месяца. Накопленные затраты по счету 25 должны распределиться в дебет счета 20, по которому сальдо может оставаться на конец месяца – на сумму НЗП.

Для того, чтобы счет 25 был закрыт, необходимо в 1С 8.3 в Учетной политике на закладке «Затраты» правильно задать метод распределения косвенных расходов.

Расходы, учтенные на 25 счете списываются:

- в дебет счета 20 «Основное производство»,

- в дебет счета 23 «Вспомогательное производство»,

- в дебет счета 29 «Обслуживающие производства и хозяйства».

Как закрыть 25 счет в 1С 8.3

Шаг 1. Прописать в Учетной политике метод распределения 25 счета

Метод распределения общепроизводственных расходов необходимо прописать в Учетной политике организации, где необходимо определить пропорционально какой базе распределяется 25 счет:

- Выручка,

- Плановая стоимость выпуска,

- Прямые расходы,

- Прямая заработная плата,

- Прямые материальные расходы,

- И др.

Прежде чем выбрать один из методов, необходимо продумать какой из них более подходит под вид деятельности организации:

- Если выбрать вариант распределения пропорционально выручке, а в течение месяца выручки не было, то в этом случае 25 счет не закроется. Для этого в 1С 8.3 нужно отразить выручку в размере 0,01 копейка.

- Если есть выпуск продукции, то лучше выбрать метод распределения пропорционально плановой стоимости выпуска либо пропорционально прямым материальным расходам.

Если в организации нет 25 счета, то метод его распределения в Учетной политике можно не задавать.

Шаг 2. Опередить распределение косвенных расходов в 1С 8.3

На закладке «Затраты», по кнопке «Косвенные расходы» определяются методы распределения косвенных расходов:

Каким образом осуществляется настройка в 1С 8.3 по каждому методу распределения косвенных расходов и как правильно настроить распределение затратных счетов для их правильного закрытия в конце месяца, подробно рассмотрено на Мастер-классе «Вся правда о Доходах и Расходах».

В 1С 8.3 в методах распределения косвенных расходов показывается, что распределяется в базе распределения, пропорционально чему распределяется и куда распределяется:

В нашем примере показан метод распределения для 25 счета. В данном случае все расходы на 25 счете распределяться будут пропорционально плановой стоимости выпуска. Также можно указать статьи затрат и подразделение.

Однако в 1С 8.3 есть нюанс. Если выбран метод пропорционально плановой стоимости выпуска, то необходим документ по «Отчету производства за смену»:

Если нет документа по «Отчету производства за смену», тогда 25 счет закрываться не будет, а будет ошибка. Нужно учитывать, как часто производство есть или нет, как часто выпуск есть или нет. И в зависимости от этого брать базу для распределения 25 счета:

Если по учетной политике 26 счет также должен распределятся в 20 счет, то в 1С 8.3 при определении методов распределения косвенных расходов, можно не указывать счет затрат, то есть не указывать ни 25, ни 26 счет. Тогда эти счета будут распределяться так, как зададите правило. Либо отдельно для счета 25 и отдельно для счета 26 задать правило распределения:

Учет затрат в «1С:Бухгалтерия 8» с 2021 года

Корректное закрытие затратных счетов начинается с заполнения учетной политики организации. Напомним, что «учетка» в программе создается ежегодно, а также вместе с ней надо заполнить справочник «Перечень прямых расходов».

Первое, что указываем в учетной политике — способ оценки МПЗ. Функционал программы позволяет выбрать между двумя вариантами.

Вариант 1. Метод средней оценки. В этом случае себестоимость единицы учета запасов считается так: общую себестоимость вида запасов делим на их количество, с учетом остатка на начало периода.

Вариант 2. Метод ФИФО. Это когда первыми выбывают с учета ТМЦ, поставленные на учет первыми.

Далее есть возможность указать чем занимается организация:

- Галочка «Выпуск продукции» — для организаций, которые занимаются производством.

- Галочка «Выполнение работ, оказание услуг заказчикам» — для тех, кто оказывает услуги.

Если речь о торговой компании, которая ничего не производит, галочки не ставим. Это значит, счет 20 в данном случае программа не использует.

Собираем затраты на производство

Прямые расходы компании, которые можно отнести к конкретному виду продукции, отражаются на счетах 20 и 23. Косвенные расходы — те, которые относятся к производству сразу нескольких видов продукции, — на счетах 25 и 26.

Деление не формальное! Из плана счетов программы видим, что счета прямых расходов имеют субконто «Номенклатурная группа». Поэтому данные расходы могут быть списаны по конкретной номенклатурной группе напрямую в себестоимость производства.

Счета косвенных расходов не имеют необходимое субконто и, значит, не могут закрываться прямиком в себестоимость конкретного товара.

Закрываем счет 20 по услугам

Если поставили галочку напротив «Выполнение работ, оказание услуг заказчикам», надо выбрать, как именно списываются затраты со счета 20.01 при закрытии месяца. Для этого на вкладке появится специальное поле. Возможные варианты смотрите в таблице 1. Обращаем внимание: эта настройка касается только услуг.

Если по итогам закрытия месяца надо отразить незавершенное производство по закрытой номенклатурной группе, проведите документ «Инвентаризация НЗП». Укажите в нем конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1

Определяем общехозяйственные расходы

Установили галочку «Выпуск продукции»? Тогда настройте поле «База распределения косвенных расходов». Какую именно базу выбрать для распределения косвенных расходов, подскажет таблица 2.

Также в программе реализована возможность установить особые правила распределения для определенных затрат.

И имейте в виду: с 2021 года применяем единственный метод учета общехозяйственных расходов — метод неполной (сокращенной) производственной себестоимости («директ-костинг»). Метод полной производственной себестоимости («абсорпшен-костинг») больше не применяется, так как с 01.01.2021 заработал ФСБУ 5/2019 «Запасы». То есть раньше можно было относить на фактическую себестоимость готовой продукции управленческие расходы. Теперь такие схемы — под запретом.

Соответственно в программе «1С:Бухгалтерия 8» с 2021 года возможен только один вариант учета общехозяйственных расходов — метод «директ-костинг» (применяется по умолчанию). Переключатель «Общехозяйственные расходы включаются» в форме «Учетная политика» с 2021 г. скрыт.

Счет 26 в бухучете закрывается на счет 90.08.1, если в форме «Учетная политика» установили хотя бы один из флажков — «Выпуск продукции» или «Выполнение работ, оказание услуг заказчикам». В налоговом учете в этом случае затраты, учтенные на счете 26, всегда относятся к косвенным.

Счет 26 в бухучете закрывается на счет 90.02.1 при условии, что в форме «Учетная политика» сняли оба флажка: «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам». Этот вариант — для организаций, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т. п., за исключением торговцев) и которые все затраты учитывают на счете 26.

| Возможная база | Как закрывается счет 25 на счет 20 |

|---|---|

| Объем выпуска | Если в базе есть документ «Отчет производства за смену». Причем мы видим не только стоимость, но и количество выпущенной продукции |

| Плановая себестоимость | Если есть документ «Отчет производства за смену». Причем при данном методе, в отличие от предыдущего, мы видим только сумму выпущенной продукции |

| Оплата труда | Пропорционально заработной плате по статьям затрат в НУ — оплата труда |

| Материальные затраты | Пропорционально материальным расходам по статьям затрат в НУ — материальные расходы |

| Выручка | Должна быть выручка, то есть документы реализации или акт об оказании услуг |

| Прямые затраты | Базой выступает оборот по счету 20, без отбора по статьям затрат |

| Отдельные статьи затрат | Базой выступает оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат» |

| Не распределяется | Ничего не закрывается автоматически. Надо делать закрытие вручную. Способ используют в редких случаях, когда организации не подходит стандартное закрытие, ни один из вышеперечисленных вариантов |

Секреты перечня прямых расходов

Чтобы программа правильно закрывала счета 20 и 23, верно заполняла Декларацию по налогу на прибыль и корректно считала налог на прибыль, каждый год настраивайте перечень прямых расходов (раздел «Главное» — Ссылка «Налоги и отчеты» — вкладка «Налог на прибыль» — синяя ссылка «Перечень прямых расходов»).

Чтобы внести запись в перечень, нажмите на кнопку «Создать». В карточке выберите период действия, организацию, вид расходов налогового учета, счет дебета. Для большей детализации укажите статью затрат по бухучету.

Те расходы, которые не включили в перечень, для программы становятся косвенными и при закрытии месяца списываются в налоговом учете на счет 90.08.

Что делать, если счета не закрылись

Бывает, что месяц закрылся хорошо, но при анализе оборотно-сальдовой ведомости мы видим, что счета закрылись не полностью или вовсе не закрылись. Тогда проанализируйте:

- Проводки в регламентной операции «Закрытие счетов: 20, 23, 25, 26». Ваша задача — найти на какой счет закрылись счета 20 и 23. Если на 90.08, то, скорее всего, не хватает записей в перечне прямых расходов — проверьте их.

- Отчет «Анализ субконто. Просмотрите, по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Возможные причины: незавершенное производство, недостаток записей в справочнике прямых расходов или отсутствие выручки по номенклатурной группе.

После анализа и изменения документов месяц закройте заново.

Бывает, что программа выдает ошибки с указанием на то, где проблема и как ее устранить. Тогда исправьте ошибки, следуя рекомендациям. После — перезакройте месяц.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Виктория Лихушина,

Старший бухгалтер-консультант Линии консультаций «ГЭНДАЛЬФ»