Что такое материально-производственные запасы в бухучёте

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

МПЗ, или материально-производственные запасы, – важнейшая часть производственного цикла. Используя их, фирма создает готовую продукцию – товары, работы, услуги. Излишки могут быть проданы на сторону. МПЗ постоянно совершают движение, следовательно, необходим детализированный учет этих активов. Он должен быть организован так, чтобы обеспечить оптимальный объем МПЗ для производства, исключить хищение ценностей, иметь возможность контроля движения запасов по видам.

Материальные запасы: понятие и классификация

Определяя понятие МПЗ, бухгалтера ориентируются на ПБУ 5/01 – документ, определяющий правила их учета.

Вопрос: Как отразить в учете организации списание материально-производственных запасов (МПЗ) (товаров), выбывших в результате их гибели вследствие пожара на складе при отсутствии виновных лиц?

Фактическая себестоимость товаров в бухгалтерском учете совпадает со стоимостью товаров в налоговом учете и составляет 380 000 руб. НДС, предъявленный при приобретении товаров, был принят к вычету.

Факты пожара и отсутствия виновных лиц подтверждены соответствующими документами уполномоченных органов, гибель товара подтверждена актом о списании товара, составленным технической службой организации.

Организация применяет метод начисления учета доходов и расходов для целей налогообложения прибыли.

Посмотреть ответ

Материальными запасами признаются активы:

- используемые как сырье, материалы для производства продукции, которая впоследствии будет реализована;

- которые сами могут быть реализованы;

- которые используются в управленческих целях.

МПЗ, таким образом, могут быть представлены и готовой продукцией, и товарами, и собственно материалами, сырьем. Характер МПЗ может быть различным, и для эффективного учета, последующего внутреннего и внешнего аудита необходимо грамотно их классифицировать, прежде всего, по роли в производственном процессе. Обычно выделяют:

- сырье и материалы;

- запасные части;

- топливо;

- полуфабрикаты, приобретенные на стороне (покупные);

- материалы вспомогательные и т.д.

Эта классификация лежит в основе аналитических бухгалтерских данных. Классификация учитывает специфику производства, видов деятельности. Например, если в организации ведется собственное строительство, выделяют категорию «стройматериалы», а если речь идет о сельскохозяйственном производстве – категорию «семена», «корма».

Вопрос: Включаются ли в стоимость МПЗ для целей налога на прибыль суммы НДС, которые нельзя зачесть из-за отсутствия документов (п. 2 ст. 254 НК РФ)?

Посмотреть ответ

Во вспомогательные относят материалы, улучшающие производственный процесс, облегчающие его: обтирочную ветошь, лакокрасочные материалы и прочие подобные им.

Аналитические данные могут учитывать порядок использования МПЗ:

- в производстве (сырье, материалы);

- для продажи (продукция, товар);

- как средства труда (инвентарь, хозпринадлежности).

Если фирма имеет запасы, не принадлежащие ей, к примеру, отданные ей на хранение по договору, их выделяют в учете в отдельную категорию, а иные относят к собственности этого юрлица. Здесь имеет место классификация по характеру владения.

Кстати говоря! Понятия ТМЦ (товарно-материальные ценности) и МПЗ означают одно и то же.

Положения ПБУ 5/01 не позволяют отнести к материальным запасам незавершенное производство.

Вопрос: Что следует учитывать при заполнении формы N ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей»?

Посмотреть ответ

К запасам производственного характера относится имущество, срок службы которого не превышает года. ПБУ 6/01, касающийся ОС, определяет, что запасы не могут иметь стоимость свыше 40 т. руб. – это лимит по МПЗ в бухгалтерском учете.

ПБУ 5/01 предоставляет право самостоятельно определять, в каких единицах будет организован учет МПЗ: по номенклатурным номерам, партиям, группам и любым иным способом, который фирма сочтет необходимым для достоверности сведений.

Этот актив отражается в БУ по фактической стоимости, в которую включают цену продавца, консультационные услуги сторонних фирм, транспортные и любые иные затраты, непосредственно связанные с приобретением актива (п. 6 ПБУ 5/01).

Запасы могут быть отражены в отчетности по цене договора, с дальнейшим уточнением данных до фактических в двух случаях (п. 26 ПБУ 5/01):

- приобретенные МПЗ находятся в пути;

- МПЗ переданы под залог покупателю

На фактическую стоимость не влияет НДС. Этот налог выделяется отдельной проводкой.

Общий, или синтетический учет, активов отражается на счетах 10, 43, 41, затрагивающих, соответственно, материалы, готовую продукцию, товар. Субсчета детализируют эти сведения с учетом классификации ТМЦ. К примеру, информация по счету 10 может детализироваться субсчетами: 10/1 «Сырье и материалы», 10/3 «Топливо», 10/4 «Тара», 10/5 «Запчасти», 10/9 «Инвентарь и хозпринадлежности» и др.

Важнейшим элементом аналитического учета является правильно организованный складской учет МПЗ – поступления и отпуска в производство, для хознужд, для продажи.

Оприходование и отпуск производятся по первичным документам, например:

- товарная накладная ТОРГ-12, накладная на передачу продукции в склад МХ-18;

- приходный ордер М-4 (или акта М-7, если есть отклонение фактического объема и данных накладной); акт ТОРГ-1 при приемке готовой продукции;

- накладная на внутреннее перемещение М-11, лимитно-заборная карта, счет-фактура, ТТН, товарная накладная;

- другие формы, принятые в учетной политике и в законодательстве РФ.

Все движения ТМЦ отмечаются в карточке (книге) складского учета, журнале учета товаров, готовой продукции.

Контроль в бухгалтерии ведется по отчетам материально ответственных лиц о движении ТМЦ, товарным отчетам, ведомостям по учету запасов. Как правило, применяют унифицированные формы документов, но законодательство не запрещает разработку и использование фирмой собственных форм.

Аналитические данные собираются в соответствии с принятыми учетными единицами.

Примеры бухгалтерских проводок

Ввиду чрезвычайного разнообразия видов МПЗ, вариантов учетной политики по ним, конкретных учетных ситуаций бухгалтерские учетные схемы также могут быть разными. Приведем наиболее распространенные варианты.

- Д10 К60;

- Д19 К60;

- Д68 К19 – приобретены материалы у поставщика, выделен НДС и предъявлен к вычету.

Аналогично делаются проводки по товару, вместо счета 10 применяется счет 41. Для торговых организаций учитывается наценка проводкой Д41 К42. Готовая продукция приходуется Д43 К20, 23, 29 и др. – по видам производства.

Этот метод по фактической стоимости применяется наиболее часто. Если принято решение использовать дополнительные счета для материалов и готовой продукции, используется метод учетных цен (стоимости), для материалов приход отразится так:

- Д15 К60 – покупная стоимость ТМЦ – без НДС;

- Д10 К15 – стоимость прихода;

- Д15(16) К16(15) отклонения факта и учетной стоимости;

- Д20, 23 и др. К 16 (или сторно, если отклонения с минусом).

Похожая схема будет иметь место по готовой продукции:

- Д43 К40 – учетная стоимость ГП;

- Д40 К20 и др. – себестоимость по факту;

- Д90/2 К40 – расхождения факта и учетной себестоимости (или сторно, см. сальдо на сч.40).

- Д20, 23, 29, 25, 26 К10 – материалы в производство, на ОПР, ОХР, на производство тары;

- Д90 К41, 43 – отгрузка покупателям товаров, продукции.

- Д94 К10,41,43 – недостачи, порчи ТМЦ.

Отражение на счетах бухгалтерских данных может быть, например, таким. Пусть закуплены ТМЦ в количестве 1 тыс. шт. на сумму 120 000 руб., в т.ч. НДС 20%:

Материально-производственные запасы (МПЗ)

Материально-производственные запасы — активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации.

Задачи бухгалтерского учета МПЗ

Основные задачи бухгалтерского учета в этой области:

контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях обработки;

правильное и своевременное документирование всех операций по движению материальных ценностей;выявление и отражение затрат, связанных с их заготовлением; расчет фактической себестоимости израсходованных материалов и их остатков по местам хранения и статьям баланса;

систематический контроль за соблюдением установленных норм запасов, выявление излишних и неиспользуемых материалов, их реализация;

своевременное осуществление расчетов с поставщиками материалов, контроля за материалами, находящимися в пути, неотфактурованными поставками.

Классификация материально-производственных запасов в соответствии с ПБУ

Учет МПЗ необходимо производить в соответствии с ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.01 N 44н).

Согласно указанному ПБУ в состав материально-производственных запасов включаются: сырье, материалы и т. п., используемые при производстве продукции, предназначенной для продажи, активы, используемые для управленческих нужд, готовая продукция, предназначенная для продажи, а так же товары, приобретенные или полученные от других юридических или физических лиц или предназначенные для продажи.

Основная часть МПЗ используется в качестве предметов труда и в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.

В зависимости от роли, которую играют разнообразные производственные запасы в процессе производства, их разделяют на следующие группы:

сырье и основные материалы;

отходы (возвратные), топливо;

тара и тарные материалы, запасные части;

инвентарь и хозяйственные принадлежности.

Единицей бухгалтерского учета МПЗ кроме номенклатурного номера может быть партия, однородная группа и т. п.

При этом выбранная единица должна обеспечить формирование полной и достоверной информации о запасах, а также надлежащий контроль за их наличием и движением.

Учет МПЗ на счетах бухгалтерского учета

Для учета МПЗ применяют следующие синтетические счета:

10 «Материалы» с соответствующими субсчетами;

Забалансовый счет «Специальная оснастка, переданная в эксплуатацию».

Формы первичной документации

Учет производственных запасов осуществляется на основании следующих первичных документов: приходного ордера, доверенности, акта о приемке материалов, лимитно-заборной карты, требований, накладной на внутреннее перемещение, накладной на отпуск материалов, карточки складского учета материалов, ведомости учета остатков материалов на складе.

Оценка производственных запасов

Оприходование МПЗ

В соответствии с ПБУ 5/01 материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение материально-производственных запасов могут быть:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально — производственных запасов;

таможенные пошлины и иные платежи;

невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию;

Оценка МПЗ при выбытии

В соответствии с ПБУ 5/01 при отпуске материально-производственных запасов в производство и ином выбытии их оценка производится организацией (товаров, учитываемых по продажной (розничной) стоимости) одним из следующих методов:

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО);

Применение одного из методов по виду (группе) запасов производится в течение отчетного года.

Инвентаризация МПЗ

В соответствии с требованиями нормативных актов в области бухгалтерского учета как минимум раз в год организация должна провести инвентаризацию принадлежащего ей имущества (активов).

При инвентаризации выявляется фактическое наличие соответствующих объектов имущества (активов), которое сопоставляется с данными регистров бухгалтерского учета.

Порядок проведения инвентаризации (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества, проверяемого при каждой из них, и т.д.) определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Отражение в бухгалтерском балансе данных о МПЗ

Данные о МПЗ (остаток запасов на конец периода) в бухгалтерском балансе отражаются по статье «Запасы».

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Управление производственными запасами: порядок формирования и особенности анализа эффективности

Производственные запасы играют не последнюю роль в функционирования компании. От их уровня напрямую зависит не только бесперебойность и ритмичность работы компании, но и финансовые результаты ее коммерческой деятельности.

Цель политики управления запасами — найти баланс между количеством запасов и финансовыми расходами на их приобретение (изготовление) и хранение. В результате будет повышаться рентабельность и скорость обращения вложенных финансовых средств.

Формирование запасов — естественный процесс работы организации: закупаются товаров и материалов, из них изготавливается продукция для реализации и т. д.

Нехватка запасов может привести к сбоям в производстве, срывам сроков выполнения работ, а их переизбыток — к финансовым потерям (расходы на хранение, скоропортящиеся запасы и т. д.).

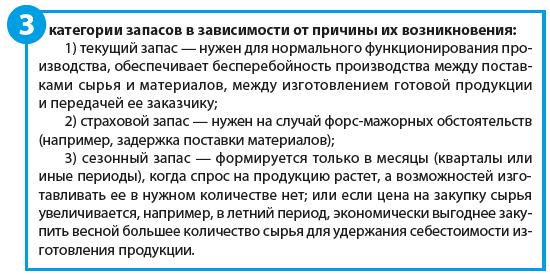

Причины появления запасов:

• запасы, которые сформированы в соответствии с разработанным планом (так называемый страховой запас) и позволяют обеспечить бесперебойность и ритмичность работы компании; иными словами, нормативный (не излишний) запас;

• запасы, появившиеся в результате некачественно проведенного прогноза спроса на рынке сбыта: компания, ожидая большего спроса на рынке, закупила значительную партию сырья и материалов, изготовила больше готовой продукции, но эта продукция не была реализована и осталась лежать на складе;

• запасы, обусловленные необходимостью приобретать товары большими партиями (поставщик отказался поставлять небольшую партию или компании было выгодно купить крупную партию по цене);

• запасы, сформированные из-за высокого уровня брака и необходимости исправления допущенных ошибок и т. д.

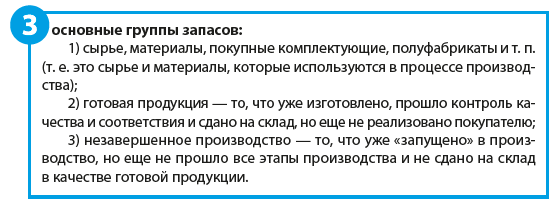

Группы запасов

Запасы готовой продукции и незавершенного производства необходимы в первую очередь для того, чтобы обеспечить бесперебойность производственного процесса.

Но тут есть свои подводные камни: избыток запасов готовой продукции увеличивает расходы на хранение. А в случае спада спроса продукция может вообще оказаться невостребованной. Ситуация усугубится, если продукция скоропортящаяся или имеет определенный срок годности.

Кроме того, часто поставщики предлагают выгодные системы скидок на крупные партии, и многие предприятия закупают большое количество сырья и материалов, не учитывая того, что расходы на содержание и хранение этих материалов могут превышать выгоду, полученную за счет скидки. В то же время, покупая крупными партиями, компания экономит еще и на транспортировке. В таких случаях важно заранее все просчитать и выбрать оптимальный вариант.

На основе вышесказанного можно сделать вывод, что политика управления запасами должна устанавливать оптимальный объем запасов, соответствующий потребностям рынка (запасы готовой продукции и незавершенного производства) и производственного процесса (запасы сырья и материалов), и при этом учитывать расходы на их содержание.

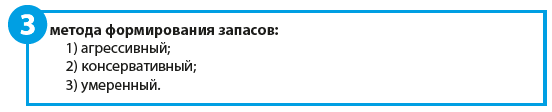

Методы формирования запасов

При агрессивном методе формирования запасов предусматривается минимальный размер запасов или запасов совсем нет (работа под заказ).

Этот метод считается самым рискованным, так как он не дает компании возможности быстро адаптироваться к изменившимся условиям. Но при этом у компаний, применяющих данный метод, высокие показатели эффективности деятельности.

Консервативный метод — полная противоположность агрессивному. Он предусматривает формирование большого объема запасов на случаи перебоев в поставках сырья и материалов, резкого роста цен, изменения спроса и т. д. Естественно, при таком подходе возрастают расходы на содержание запасов и падает рентабельность предприятия.

Умеренный метод формирования запасов — «золотая середина» между рассмотренными выше «крайностями» в политике управления запасами: создаются небольшие резервы на случаи колебания ситуаций. При такой политике показатели рентабельности находятся на среднем уровне, риски предприятия умерены.

С чего начинается планирование запасов?

Планирование запасов начинается с определения их видов в зависимости от причин возникновения.

Этапы расчета производственных запасов

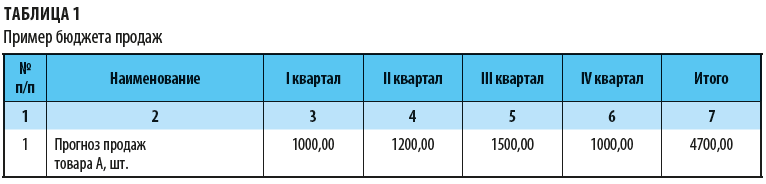

Этап 1. Прогнозируем объемы реализации.

После того как определена потребность в каждом из запасов, формируется план продаж (бюджет продаж). На его основе компания может установить:

• сколько ей нужно выпустить товара, чтобы удовлетворить потребности покупателей;

• какие запасы готовой продукции необходимо сформировать, чтобы обеспечить своевременную отгрузку продукции конечному покупателю;

• сколько материалов каждой номенклатуры нужно закупить, чтобы изготовить необходимое количество продукции;

• какими должны быть запасы материалов каждой номенклатуры, чтобы обеспечить бесперебойность и ритмичность производственного процесса, и т. д.

Пример бюджета продаж в натуральном выражении представлен в табл. 1.

Этап 2. Прогнозируем объемы производства (максимально возможные, но с учетом реальных потерь, брака и т. п.).

На основании сформированного плана продаж компания рассчитывает свои производственные возможности, т. е. определяет то количество товара, которое она может изготовить при имеющихся производственных площадях, оборудовании и численности персонала.

При этом необходимо учитывать запасы готовой продукции, которые уже есть на складах.

А. Н. Дубоносова,

заместитель управляющего директора по экономике и финансам

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 8, 2020.

Что такое запасы

Очередной выпуск бухгалтерского ликбеза. Простым языком с примерами для тех, кто только начал изучать бухучёт, хочет узнать что-то новое о привычных бухгалтерских категориях или просто научиться читать баланс.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Запасы (Inventories) — одна из самых широких бухгалтерских категорий. В неё входит три составляющих.

1. Материалы (Materials) — сырьё, из которого изготавливается продукция; комплектующие и полуфабрикаты, которые нужны для её сборки; инструменты, инвентарь и спецодежда, которые используются в процессе производства. Материалы также могут потребляться и вне производственного процесса. Например, бумага для принтера в бухгалтерии — это тоже материал, который используется для управленческих целей.

2. Продукция — конечный материальный результат производственного процесса, который планируется к продаже. В бухучёте разделяют готовую продукцию (Finished Goods), которую уже можно продавать, и незавершённое производство (Work in Process), которое станет продукцией в будущем. Например, для мебельной фабрики табуретка будет готовой продукцией, древесина, которую начали распиливать на заготовки, — незавершённым производством, а брёвна на складе — это материалы.

3. Товары (Goods) — любой актив, который покупают для дальнейшей перепродажи. Для того, чтобы актив считался товаром, принципиально важна именно цель его приобретения. Я уже приводил пример с автомобилем, когда рассказывал об основных средствах. Автомобиль может быть основным средством, если его купили, чтобы на нём ездить, и товаром — если его купили, чтобы продать. Если вы приобретаете недвижимость или земельные участки для перепродажи — это тоже товары.

Запасы не должны обязательно иметь материальную форму. Например, если вы пишете код для компьютерной программы, которую сдадите заказчику, — это запас. А если будете использовать сами — нематериальный актив. О них я уже рассказывал. Также запасы могут существовать в виде затрат, которые произведены для создания или покупки материала, товара или продукции. Например, вы строите дом для заказчика. Дома ещё нет, а котлован под фундамент уже вырыт. Котлован — незавершенное производство, которое оценивается по стоимости затрат на его рытье.

Стоимость запасов — это капитализированные затраты на их приобретение или изготовление. Рано или поздно запасы становятся расходами, которые формируют себестоимость продаж. Но это уже другая история.

В следующем выпуске ликбеза продолжу знакомить вас с оборотными активами. На очереди денежные средства и денежные эквиваленты. Подписывайтесь на наш блог, скучно не будет!

Аудит материально-производственных запасов в 1С: Бухгалтерии предприятия ред. 3.0

Материально-производственные запасы (МПЗ) являются распространенным видом активов на многих предприятиях. Значительная доля имущества организаций — производственные запасы. Они нужны не только для расширения деятельности, но и для стабильного существования. Казалось бы, участок учета материалов не самый сложный, однако и здесь аудиторы находят кучу ошибок и недочетов! В этой статье расскажем о самых распространенных.

Учет МПЗ регулируется следующими нормативными документами: ФЗ «О бухгалтерском учете», ФСБУ 5/2019 «Запасы»; Положение по ведению бухгалтерского учета и бухгалтерской отчетности; Налоговый кодекс РФ, Гражданский кодекс РФ, а также другими нормативно-правовыми документами.

Аудит МПЗ проводится с целью формулирования независимого мнения о полноте и достоверности отражения в бухгалтерской отчетности данных об МПЗ.

Проведение аудита запасов является трудоемким в силу, как правило, большой номенклатуры и значительного документооборота по движению этой группы активов. Кроме того, существует большое разнообразие видов МПЗ, способов их поступления и использования, в силу чего порядок их проверки также будет различаться.

Кроме того, специфика деятельности конкретного предприятия в значительной степени отражается на учетном процессе, поэтому универсальные процедуры, которые могут быть использованы при любом типе проверок, являются весьма общими и должны быть в обязательном порядке дополнены процедурами, характерными для проверок подобного типа предприятий.

Именно поэтому в первую очередь в ходе подготовки аудита получают информацию какие именно МПЗ используются в организации, где и как долго они хранятся, какую роль играют в производственном процессе и т.п.

Аудит запасов предполагает осуществление проверки на предмет соответствия фактических показателей сведениям бухгалтерского учета и проходит в несколько этапов. Проверка проводится на основании документации предприятия.

При проверке проводятся следующие аудиторские процедуры в отношении:

— правильности отнесения поступивших материальных ценностей к категории материально-производственных запасов;

— верного и своевременного документального оформления операций по движению МПЗ;

— количественного учета, процедур пересчета количества (при необходимости) материальных ценностей при поступлении МПЗ и в процессе их использования в деятельности;

— проверки точности количественной и стоимостной оценки поступивших (созданных) и выбывших запасов;

— оценки готовой продукции;

— оценки товаров при поступлении и списании;

— правильности и своевременности отражения в учете операций по поступлению МПЗ при их приобретении (изготовлении), внутреннем перемещении и их выбытии;

— фактов недопоставки МПЗ, предъявления претензий по поводу недопоставки или поставки некачественных материальных ценностей;

— проверки учета неотфактурованных поставок МПЗ;

— операций по списанию материалов в производство и ином выбытии;

— определение излишков и недостачи при осуществленной инвентаризации, контроль над их правильным отражением.

Проверка правильности учета МПЗ, как правило, носит выборочный характер. Объем выборки определяют на основе оценки аудиторских рисков, проведенной на стадии планирования аудита.

При проведении аудита операций по учету МПЗ используют различные методы: аналитические процедуры, пересчет, инвентаризация, устный опрос, проверка документов, и т.д.

Самые распространённые ошибки, выявляемые при проверке:

1. Отсутствуют договоры о материальной ответственности с сотрудниками, которые причастны к операциям с материальными активами; договоры купли-продажи МПЗ с поставщиками, покупателями;

2. Имущество стоимостью более 40000 руб. (до 2021 года, позже — стоимостной лимит устанавливается в учетной политике) и по критериям, соответствующее основным средствам, учтено в составе товарно-материальных ценностей.

Организации могут признать несущественной стоимость малоценных основных средств и запасов, таких как компьютеры, оргтехника, мебель, спецодежда. Для них в программе 1С: Бухгалтерия предприятия 8, редакция 3.0 следует установить Вид номенклатуры – Малоценное оборудование и запасы, для корректного отражения в учете.

3. Отсутствуют оформленные надлежащим образом первичные документы по поступлению МПЗ.

• При оприходовании материалов не составляют следующие документы:

— приходный ордер (форма № М-4) — если качество и количество материалов соответствуют документам поставщика;

— акт о приемке материалов (форма № М-7) — если выявлены расхождения.

• Распространенная ситуация, когда первичные документы (товарные накладные, УПД) не оформлены, или в них заполнены не все обязательные реквизиты.

• Дата отражения в бухгалтерском учете поступления материальных ценностей не соответствует дате их фактического получения.

• Бывают случаи включения организациями, применяющими общую систему налогообложения, в стоимость приобретаемых материалов налога на добавленную стоимость.

4. Не установлен или не применяется на практике способ оценки материалов при выбытии, закрепленный в учетной политике для целей бухгалтерского учета.

• Например, в учетной политике при отпуске материалов в производство и ином выбытии их оценка производится по средней себестоимости. Фактически же применялся способ ФИФО;

• Не установлен способ списания МПЗ. Выбранный способ закрепляется в учетной политике организации.

Чтобы посмотреть какой способ установлен в программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0 следует перейти в раздел «Главное» и выберем пункт «Учетная политика».

5. Нарушен порядок формирования себестоимости материально-производственных запасов.

Например, в учетной политике для целей бухгалтерского учета закреплен способ отражения затрат на приобретение материалов, включая транспортно-заготовительные расходы (ТЗР) на счете 10 «Материалы».

В ходе аудиторской проверки были выявлены случаи несоблюдения требований учетной политики, отражения ТЗР в себестоимости соответствующих материалов.

6. Не создаются резервы под обесценение материалов в бухгалтерском учете

В учетной политике для целей бухгалтерского учета информация о резервах под снижение стоимости отсутствует. Организацией счет 14 «Резервы под снижение стоимости материальных ценностей» не применялся, оценочные резервы не создавались.

При этом нормами действующего законодательства предусмотрено обязательное создание резерва под снижение стоимости запасов, если на отчетную дату выявлены признаки обесценения материалов.

Следует разработать и закрепить в учетной политике случаи создания резерва и порядок расчета текущей рыночной стоимости запасов. Игнорирование требования законодательства может привести к недостоверности бухгалтерской отчетности.

Механизм отражения снижения стоимости материальных ценностей реализован пока только в конфигурации 1С: Бухгалтерия 3.0 КОРП, при этом в 1С: Бухгалтерия предприятия 8, редакция 3.0 можно сформировать отчет «Остаткам товаров по срокам хранения», для этого перейти в раздел «Склад» и выбрать «Остатки товаров по срокам хранения».

7. Не оприходованы какие-либо материалы, в частности металлолом при выбытии основных средств в следствие физического износа.

Материальные ценности, оставшиеся от списания основного средства, приходуются по текущей рыночной стоимости на дату списания объектов ОС.

8. Нарушен порядок учета горюче-смазочных материалов

• Не ведутся путевые листы, или в отдельных путевых листах отсутствуют обязательные реквизиты, в частности отметка о предрейсовом медосмотре, данные спидометра, а на оборотной стороне не заполнена з информации о конкретном месте следования, что не позволяет судить о факте использования автомобиля сотрудниками организации в служебных целях.

• Не организован аналитический учет по местам хранения топлива (бак автомобиля или водители).

9. На счете 10 «Материалы» числятся ценности только в стоимостном выражении без количества.

10. Нарушен порядок отражения в учете списания материалов:

• случаи отражения в составе затрат на производство (счета 25, 26) себестоимости МПЗ, списанных по причине их непригодности к дальнейшему применению и без оправдательных документов;

• при списании материалов оформлены только требования-накладные, или акты на списание в которых не отражена информация о причине списания, нет подписей членов комиссии;

• при осуществлении ремонтных работ не отражена информация о наименовании ремонтируемого объекта, нет данных о перечне, объеме и необходимости произведенных работ (причине производимого ремонта).

В 1С: Бухгалтерия предприятия 8, редакция 3.0 реализована возможность формирования акта на списание. Необходимо зайти в раздел «Склад» выбрать «Требования-накладные».

В созданном документе необходимо указать цель расхода и выбрать комиссию.

Готовый документ записать и вывести на печать «Акт на списание материалов».

• Расхождения данных о количестве израсходованных МПЗ при выполнении различных строительно-монтажных работ, отраженных в актах о приемке выполненных работ (форма КС-2) с данными отчетов материально-ответственных лиц и регистров бухгалтерского учета.

11. Нарушен порядок проведения инвентаризации МПЗ

• Не проводится инвентаризация перед составлением годовой отчетности или при смене материально-ответственных лиц;

• ненадлежащим образом оформлены результаты инвентаризации ТМЦ;

• отсутствие утвержденной комиссии по инвентаризации МПЗ.

12. Нарушен порядок отражения операций по реализации материалов

• При реализации товарно-материальных ценностей, списание их фактической себестоимости отражено Обществом по счету 90 «Продажи». Следовало отражать реализацию ТМЦ с применением счета 91 «Прочие доходы и расходы».

• В бухгалтерском учете выручка от реализации материалов признана прочим доходом, исчислен НДС. При этом фактическая себестоимость материалов не отражена в прочих расходах. В программе 1С: Бухгалтерия предприятия произведены «ручные» корректировки.

Ошибки в учете запасов возникают довольно часто. Если их много, это может серьезно сказаться на деятельности предприятия и достоверности бухгалтерской отчетности.

Проведение аудита МПЗ позволит организациям регулярно принимать меры по устранению допущенных упущений. Соблюдение требований законодательства позволит предприятию своевременно выявлять допущенные ошибки, как в организации учета запасов, так и в организации эффективности производственных процессов.