Рассказываю про максимальный оборот для ИП в 2020

Чтобы иметь право находиться на одном из льготных режимов, ИП должен отвечать определённым требованиям. И к ним относится максимальный оборот для индивидуального предпринимателя. Как он устанавливается? О чём вообще идёт речь? Что будет, если нарушить это требование? Давайте разбираться.

Что такое оборот у ИП

Для начала хотелось бы пояснить, что речь не идёт о прибыли. Под оборотом подразумевается валовый доход предпринимателя, то есть общая сумма, которую видно по движению средств. То есть в неё будут включаться и расходы.

Очень часто бывает так, что налоговый режим применяется к определённому виду деятельности. Например, предприниматель совмещает УСН и ОСНО. В таком случае оборот ИП нужно рассчитывать только по тому виду деятельности, по отношению к которому используется УСН.

Максимальный оборот у ИП

Когда речь идёт о максимальной сумме оборота у ИП, подразумевается конкретная цифра, после наступления которой предприниматель теряет право использовать льготный налоговый режим. Это требование в той или иной степени актуально для:

- УСН (упрощёнки);

- ЕНВД;

- патента.

Естественно, в каждом конкретно взятом случае есть свои нюансы. И с ними обязательно нужно разобраться.

Максимальный оборот при УСН

С максимальным оборотом при упрощёнке всё достаточно конкретно регламентировано. Ограничения установлены в статье 346.12 НК РФ. Там сказано, в частности, что годовой оборот не должен быть больше 150 миллионов рублей. Эта сумма остаётся актуальной и для 2020 года.

Если в 2020 году вы превысите указанные лимиты, то останетесь на «упрощёнке», но только при условии, что до конца года вернётесь к соответствующим показателям. Доходы не должны превышать 200 миллионов, а предел для общего числа работников – 130 человек.

Максимальный оборот в год для ИП рассчитывается достаточно просто. Для этого налоговая принимает во внимание все кассовые операции. Кроме того, авансы тоже учитываются.

Обратите внимание на то, что требование придерживаться максимального оборота касается любого варианта УСН. То есть вы можете выбрать ставку 6% от валового дохода или же 15% – принципиальной разницы всё равно нет.

При превышении лимитов повышается и ставка. Вместо 6% с оборота будет 8%, а вместо 15% с разницы доходы минус расходы — 20%.

Максимальный оборот при Патенте

С понятием максимального оборота для ИП приходится сталкиваться и тем, кто находится на патенте. Здесь ограничения ещё более жёсткие: 60 миллионов в год (актуально и в 2020). Если вы превысите этот показатель, то вам дадут выбрать между УСН или же ОСНО. Причём со стороны ФНС РФ такая возможность – большое послабление, до 2017 года всех автоматически переводили на общий налоговый режим.

С 2020 года можно будет приобретать патент на срок от одного дня.

Максимальный оборот на ЕНВД

Многих также интересует максимальный годовой оборот для ИП на ЕНВД. Тут всё просто: конкретных ограничений по суммам нет. Это налоговый режим не могут применять крупнейшие налогоплательщики. Однако к большинству индивидуальных предпринимателей данное понятие не относится.

Нужно учесть, что с 2019 года ЕНВД планировали отменить. Но действие режима продлили до 2021 года включительно. Тем не менее понятно, что пользоваться им осталось недолго.

Сравнение максимального оборота ИП для разных режимов

Итак, максимальная сумма годового оборота актуальна для разных налоговых режимов. Наглядно это выглядит следующим образом:

Второй уровень – 200 миллионов рублей.

Как видите, всё относительно просто. В плане ограничений по максимальному обороту выгоднее всего ЕНВД, где никакой предельной суммы в принципе нет. Однако это довольно специфический налоговый режим: в нём хватает других ограничений. К тому же через несколько лет он потеряет актуальность, так что привыкать к этому варианту не стоит.

Патент удобен по целому ряду причин. Но здесь довольно жёсткий лимит, который часто подходит только начинающим предпринимателям. Поэтому при желании развиваться и двигаться дальше имеет смысл подумать об УСН. Максимального оборота в 150 миллионов рублей достаточно, чтобы не чувствовать себя скованным.

Что будет, если превысить максимальный оборот для ИП

Налогоплательщиков часто беспокоит вопрос: а что будет, если они превысят лимит? Это зависит от того, на каком именно режиме вы находитесь. Итак:

Если вы используете ЕНВД, то такая ситуация невозможна. Как я уже и говорил, установленного лимита там.

Если вы выбрали патент и превысили установленный максимум, то у вас есть 2 варианта: переходить на УСН или на ОСНО. Первый, естественно, лучше. Но учтите, что вам надо будет следить за своими показателями. И когда вы увидите, что за конкретный период цифры больше необходимого, то вам потребуется написать заявление в налоговую, чтобы вас перевели на упрощёнку. В противном случае вы автоматически окажетесь на ОСНО.

Если вы находитесь на УСН и превысили лимит, то в таком случае вы можете выбрать ЕНВД, если те виды деятельности, которыми вы занимаетесь, подпадают под этот налоговый режим. Как и в предыдущем пункте, здесь надо написать заявление, чтобы вас не перевели на общий режим.

Переход на ОСНО для индивидуального предпринимателя не просто неприятен тем, что ему придётся платить больше налогов. Дело в том, что ОСНО предполагает обязательное ведение бухгалтерской отчётности. Непосредственно же переход на налоговый режим происходит с 1 числа того отчётного периода, в рамках которого и произошло превышение.

То есть само по себе превышение лимита не является нарушением. Но с вас могут потребовать бухгалтерскую отчётность, которую вы не вели, а при её отсутствии – впаять серьёзный штраф и назначить выездную проверку. Поэтому за оборотом нужно внимательно следить.

Максимальный оборот у ИП: подводные камни

С максимальным оборотом у ИП связано несколько подводных камней, которые стоит учитывать. Во-первых, многие предприниматели, стараясь удержаться в рамках оборота, могут не показывать всё движение средств. Они рассчитывают на то, что ФНС РФ обычно проверяет ИП не так жёстко. Однако налоговые тренды в последние годы меняются, и сейчас к индивидуальным предпринимателям приковывается всё больше внимания.

Во-вторых, если показывать постоянно пограничные суммы, то есть близкие к превышению лимита, то тем самым вы попадёте в зону риска в плане камеральной или выездной налоговой проверки. И опять же, не стоит недооценивать её последствия для ИП. В отличие от компаний, индивидуальный предприниматель отвечает по взятым на себя обязательствам (в том числе и перед государством) всем своим имуществом.

Именно поэтому к вопросу лимита нужно относиться максимально осторожно. Чтобы он не увеличивался, постарайтесь:

- не допускать движений средств, которых можно было бы избежать;

- своевременно оформлять все возвраты;

- постоянно следить за общей суммой, чтобы при её превышении успеть написать заявление о переходе на УСН или ЕНВД.

Подведём итоги: ИП нужно учитывать максимальный оборот, если он находится на УСН (на упрощёнке) или выбрал для себя патент. Чтобы не возникло серьёзных проблем с налоговой, достаточно просто следить за оборотом и своевременно оформлять все документы.

Как ИП совместить УСН и патент в 2021 году

Работать на патенте могут ИП. Перечень сфер деятельности для применения ПСН утверждается региональными властями. Основные виды допустимой деятельности закреплены в ст. 346.43 НК РФ.

ФНС самостоятельно рассчитывает налог исходя из суммы потенциально возможного дохода, т.е. фактический доход во внимание не берется. Ставка равна 6 %, регионы вправе снизить ее. Налог можно уменьшить за счет страховых взносов, расходов на покупку ККТ и других расходов, указанных в ст. 346.51 НК РФ.

- средняя численность наемных работников не больше 15 человек в совокупности по всем патентам;

- годовой доход по всем патентам не более 60 млн рублей.

Специфика совмещения УСН и ПСН

- Ведется разрешенная для каждого режима деятельность.

- Совокупный годовой доход по всем видам деятельности (УСН и ПСН) не более 60 млн рублей.

- У предпринимателя трудится до 130 человек, в том числе не более 15 на ПСН.

Однако иногда ФНС идет на уступки. Предпринимателям разрешили сдавать в аренду собственную недвижимость, применяя УСН и ПСН по разным объектам в одном регионе. Также допустимо совмещение режимов в регионе при торговле маркированными товарами.

Правомерно ли совмещать УСП и ПСН в вашей ситуации, лучше уточнить в налоговой инспекции.

Налоговый учет

Совмещая два режима, предприниматели должны вести раздельный учет доходов, расходов, имущества, обязательств, расчетов, персонала.

Порядок налогового учета закрепляют в учетной политике. Отражать операции по каждой системе налогообложения нужно в специальных книгах учета (приказ Минфина России от 22.10.2012 № 135н). Доходы от УСН записывают в книгу доходов и расходов по УСН, а доходы от патентной деятельности — в книгу учета доходов при ПСН. Необходимо анализировать доходы, чтобы своевременно увидеть превышение допустимых лимитов.

Расходы

Страховые взносы

Если у ИП нет работников, взносы распределять не придется. На сумму фиксированных взносов можно уменьшить налог на одной из применяемых систем.

Если у ИП есть наемные работники, налог при УСН (объект «Доходы») и ПСН уменьшается на уплаченные страховые взносы. Снизить налог можно не более чем на 50% (п. 3.1 ст. 346.21 НК РФ). Уменьшить налог можно на взносы, уплаченные как за себя, так и за работников.

Практика совмещения УСН и ПСН

При выборе системы налогообложения нужно учитывать преимущества и выгоды. Прежде чем взять патент, рекомендуем рассчитать его стоимость на сайте ФНС. С помощью специальных калькуляторов в интернете вы можете рассчитать примерный налог при УСН. Сравните полученные результаты и убедитесь, что совмещение режимов оправдано.

Рассмотрим совмещение ПСН и УСН на примерах.

Пример № 1. Утрата права на совмещение режимов

ИП Блинов А.А. в 2021 году совмещает УСН и ПСН. Срок действия патента с 01.04.2021 по 01.10.2021. В августе совокупный доход превысил допустимый лимит и составил 61 млн рублей (по УСН – 57 млн рублей, по ПСН — 4 млн рублей). Блинов теряет право на ПСН с начала действия патента, то есть с 1 апреля. Именно с этой даты придется вести учет и платить налог по правилам упрощенной системы. Нужно пересчитать налоговую базу, включив в нее все доходы, а также расходы, если налог будет рассчитываться с разницы между доходами и расходами.

Пример № 2. Раздельный учет расходов

Пример. ИП Белкин Т.И. совмещает ПСН и УСН. На розничную торговлю у него действует патент. Оптовую торговлю Белкин ведет на упрощенке («доходы минус расходы»).

В I квартале 2021 года получен доход 500 000 рублей, в том числе на УСН — 360 000 рублей, а на ПСН — 140 000 рублей.

Общие расходы (аренда, зарплата бухгалтера), которые предстоит распределить, составили 70 000 рублей.

Сначала рассчитаем долю доходов по видам деятельности.

Доля доходов на УСН = 360 000 : 500 000 х 100 % = 72 %.

Доля доходов на ПСН = 140 000 : 500 000 х 100 % = 28 %.

Далее распределим расходы пропорционально полученным долям.

Расходы по УСН = 70 000 х 72 % = 50 400 рублей. Именно такую сумму расходов можно учесть при расчете налога на УСН. Остальные расходы не учитываются, так как при ПСН они роли не играют.

Пример № 3. Распределение страховых взносов

ИП Белкин Т.И. совмещает ПСН и УСН. На розничную торговлю у него действует патент. Оптовую торговлю Белкин ведет на упрощенке («доходы минус расходы»). Стоимость патента равна 80 000 рублей.

В I квартале 2021 года получен доход 500 000 рублей, в том числе на УСН — 360 000 рублей, а на ПСН — 140 000 рублей. Страховые взносы за работников составили 24 000 рублей.

Доля доходов на УСН = 360 000 : 500 000 х 100 % = 72 %.

Доля доходов на ПСН = 140 000 : 500 000 х 100 % = 28 %.

Распределим взносы по видам деятельности.

Страховые взносы по УСН = 24 000 х 72 % = 17 280 рублей.

Страховые взносы по ПСН = 24 000 х 28 % = 6 720 рублей.

Патент стоит 80 000 рублей, поэтому максимально налог можно было бы уменьшить на 40 000 рублей (50 % от стоимости патента). Взносы на ПСН составили 6 720 рублей, что меньше половины стоимости патента. Поэтому ИП уменьшит стоимость патента на всю сумму взносов. Таким образом, стоимость патента составит 73 280 рублей (80 000 — 6 720).

При УСН Белкин может учесть в расходах всю сумму взносов, тем самым уменьшив налоговую базу.

Плюсы и минусы совмещения

Очевидное преимущество для ИП — оптимизация платежей законным путем. Можно купить патент на ту деятельность, по которой его стоимость дешевле налога на УСН.

Еще один плюс в том, что при утрате права на патент из-за превышения лимитов, ИП автоматически перейдет на УСН. Если ИП работает только на ПСН, при потере права он окажется на ОСНО.

Из минусов можно выделить раздельный учет и подачу декларации по УСН (при ПСН отчетности нет).

Выводы

Индивидуальные предприниматели при соблюдении некоторых условий могут совмещать УСН и ПСН. Такой вариант удобен, когда у ИП несколько направлений деятельности. Сочетание режимов позволит бизнесменам снизить налоговое бремя. Если годовой доход не превышает 60 млн рублей и число работников не более 130 человек, есть смысл рассмотреть возможность совмещения патента и упрощенки.

Ограничения по выручке при УСН в 2021 — 2022 годах

Для того чтобы иметь возможность использовать в своей деятельности один из самых простых режимов налогообложения — упрощенку, юрлицу или ИП необходимо соответствовать ряду определенных числовых показателей (ст. 346.12 НК РФ):

- Численность работающих — не больше 100 человек.

- Остаточная стоимость ОС — не выше 150 млн руб.

- Лимит по УСН по доходам, полученным за весь налоговый период (год), — не выше 200 млн руб. (п. 4 ст. 346.13 НК РФ).

- Доля участия других юрлиц — не более 25%.

Иными важными критериями являются (ст. 346.12 НК РФ):

- Отсутствие филиалов.

- Неосуществление определенной деятельности (п. 3 ст. 346.12 НК РФ).

В случае если хотя бы один из перечисленных критериев перестает соблюдаться, применять УСН становится нельзя.

Лимит по УСН на 2021-2022 годы для планирующих переход на спецрежим

Если организация планирует перейти на УСН с очередного года, ей необходимо учитывать, что ее выручка за 9 месяцев текущего года тоже регламентирована. Лимит по УСН, превышение которого не позволяет перейти на спецрежим, составляет 112,5 млн руб.

ОБРАТИТЕ ВНИМАНИЕ! Установленный для перехода на упрощенку лимит УСН 2021-2022 действует только для организаций. Если перейти на УСН решит индивидуальный предприниматель, ограничение по размеру выручки за 9 месяцев года, предшествующего переходу на УСН, для него не установлено.

С 2021 года эта сумма подлежит индексации в зависимости от величины коэффициента-дефлятора.

Причем при индексации предельного дохода для перехода на упрощенку, согласно последним разъяснениям Минфина, нужно использовать коэффициент-дефлятор 2022 года, который равен 1,096. То есть лимит за январь-сентябрь 2021 года составляет 123,3 млн руб. (112,5 млн х 1,096).

Индексация предусмотрена ст. 346.12 и 346.13 НК РФ, но на период до 2021 года она фактически была заморожена (закон «О внесении изменений…» от 03.07.2016 № 243-ФЗ).

Лимит по УСН на 2021-2022 год для действующих компаний

Если доходы «упрощенца» в каком-либо из периодов 2021 года превысят установленный УСН-лимит доходов, равный 200 млн руб., он теряет возможность работать на УСН.

При доходах от 150 до 200 млн руб. УСН-налог надо платить по повышенным ставкам.

Для этих двух лимитов (базового и повышенного) в НК РФ также предусматривается ежегодная индексация. Однако в 2021 году они не индексируются. Так считает Минфин. Аргументы ведомства мы привели здесь.

Об утрате права на УСН вы должны сообщить в налоговую. Как заполняется такое сообщение, подробно рассмотрено в Готовом решении от КонсультантПлюс. Получите бесплатный доступ к системе и переходите к разъяснениям и заполненному образцу.

Если вы решили добровольно перейти с УСН на иной режим налогообложения, прочтите сообщение «Уведомление об уходе с УСН обязательно».

Метод определения доходов при УСН

Доходы для определения лимита УСН на 2021-2022 годы, как и раньше, рассчитываются кассовым методом (ст. 346.17 НК РФ). Учитывать в них нужно также все авансы, которые поступили на расчетный счет или в кассу фирмы. Если же имел место возврат денег, то он также учитывается в том периоде, когда был осуществлен, но со знаком минус.

Подробнее о доходах, включаемых в расчет, читайте в этой статье.

Учесть доходы по всем правилам вам поможет Готовое решение от КонсультантПлюс. Получите бесплатный пробный доступ к К+ и переходите в материал.

Итоги

Планируя переход на УСН, организации должны учитывать лимит по УСН, установленный по отношению к доходам за 9 месяцев года, предшествующего переходу на этот спецрежим. Такой лимит УСН на 2021 год для ООО составляет 123,3 млн руб.

Действующие плательщики УСН (как организации, так и ИП) должны контролировать предельную величину годовой выручки, превышение которой влечет запрет на применение этого спецрежима. Доходный лимит УСН 2021 года равен 200 млн руб.

Доходы для определения лимитов УСН на 2021-2022 годы определяются кассовым методом.

Как перейти на УСН с патента в 2021 году

Переход с ПСН на УСН для ИП — это смена предпринимателем одной льготной системы налогообложения на другую. Процедура имеет строгие правила, закрепленные в НК РФ и законах.

- упрощенная система налогообложения (УСН);

- патентная система налогообложения (ПСН).

Выбор делают сразу после регистрации бизнеса, но его разрешается изменить. Порядок регулирует Налоговый кодекс РФ и ведомственные приказы ФНС России. Предпринимателей интересует, можно ли в течение года перейти с патента на УСН, это возможно только при утрате права на применение ПСН. В остальных случаях переход разрешен только с 1 января.

Плановый переход с одной системы налогообложения на другую

По нормам НК РФ патент приобретается на любой удобный срок от одного месяца до двенадцати, поэтому его действие заканчивается не всегда в конце календарного периода. По истечении срока предприниматель автоматически переводится на ОСНО, если не возобновит ПСН. Выбор льготной системы налогообложения недоступен в течение календарного года, но ее можно выбрать с начала следующего налогового периода. Поэтому ответ на вопрос, можно ли после патента перейти на УСН, такой: только с 1 января следующего периода. Например, если патент закончился 01.11.2020, применять упрощенку ИП сможет только с 01.01.2021. Если, конечно, он позаботился об этом заранее и подал заявление в ИФНС. Это указано в статье 346.13 НК РФ, и такие разъяснения дал Минфин в письме №03-11-12/11 от 24.01.2013. Исключений из этого правила два:

- совмещение упрощенки и ПСН;

- нарушение ограничений по ПСН.

Они применимы только вместе. Если ИП не совмещал упрощенку с патентом и нарушил ограничения по ПСН, он автоматически перейдет на ОСНО.

Чтобы перейти на другой режим налогообложения самостоятельно, необходимо соблюсти установленный порядок.

Переход на упрощенку с начала периода

Индивидуальные предприниматели, изъявившие желание перейти на упрощенку со следующего налогового периода, уведомляют об этом налоговый орган по месту жительства не позднее 31 декабря календарного года, предшествующего периоду, начиная с которого они переходят на упрощенную систему налогообложения. Для этого необходимо:

- проверить соблюдение условий применения упрощенки (доходы за год не более 150 млн руб., численность работников не более 100 чел.);

- выбрать объект налогообложения («Доходы минус расходы», «Доходы»).

После получения уведомления и проверки данных налоговики переведут ИП на упрощенку с 1 января.

Переход с патента на УСН в середине года для ИП

Переход на ПСН или возврат к иным режимам налогообложения индивидуальными предпринимателями осуществляется добровольно в порядке, определенном статьей 346.44 НК РФ. Порядок и условия начала применения УСН предусмотрены статьей 346.13 НК РФ.

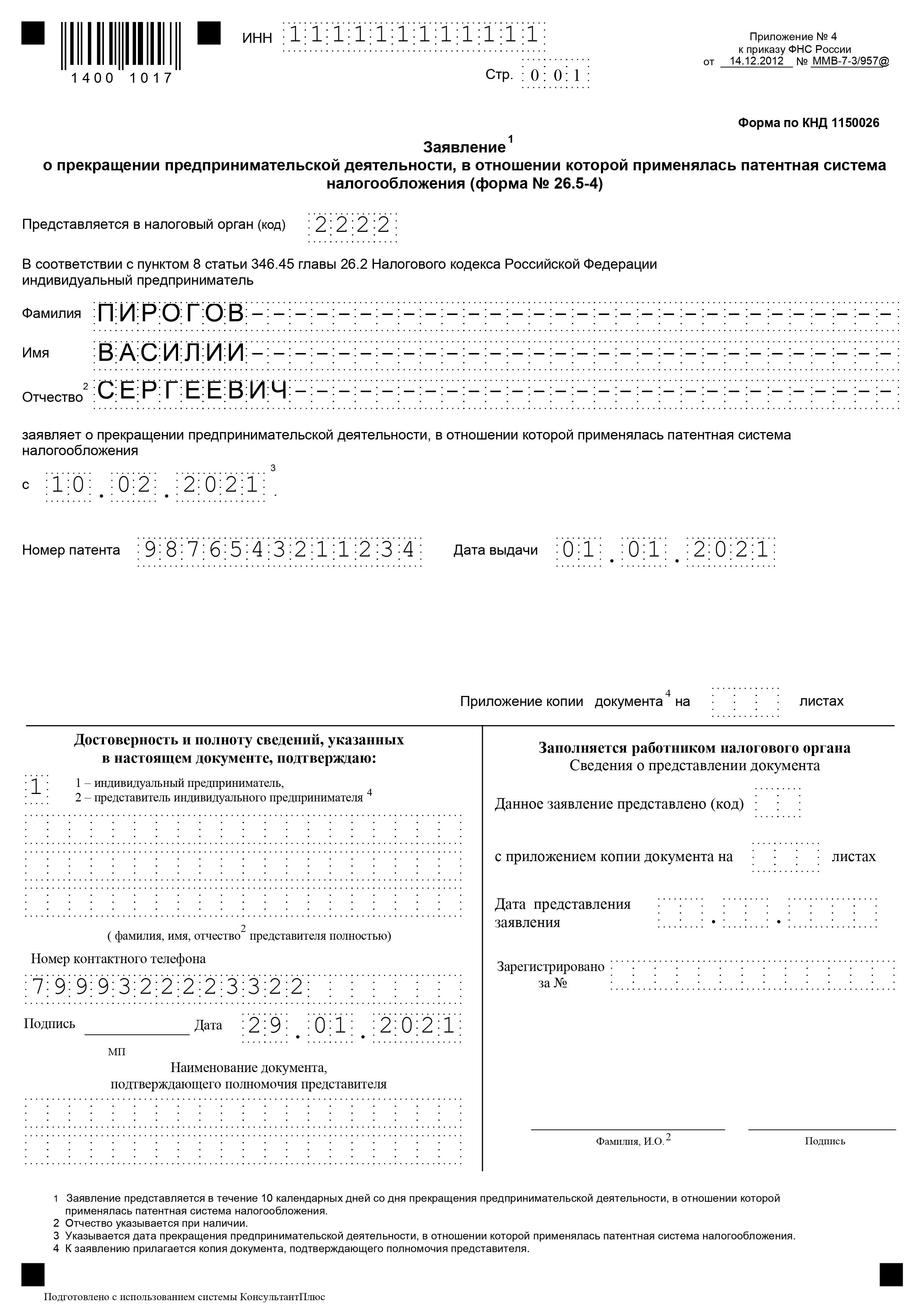

После истечения срока действия патента, выданного, например, на 6 месяцев, ИП вправе продолжать применять патентную систему налогообложения в текущем календарном году на основе вновь полученного патента. Переход на УСН возможен только в порядке, установленном статьей 346.13 НК, т. е. со следующего календарного года, с подачей уведомления в ИФНС не позднее 31 декабря. Но можно ли с патента перейти на УСН в середине года при совмещении этих двух спецрежимов — да, только при нарушении правил применения ПСН. Уведомлять ИФНС об этом обязательно. Срок на это — 10 календарных дней со дня, когда фактически было утрачено право на ПСН (п. 8 статьи 346.45 НК РФ). Вот так выглядит заполненное уведомление:

ВАЖНО!

Обратите внимание, что применение УСН начнется не с даты, указанной в уведомлении, а с начала периода действия патента — с 1 января. Получается, что переход с патента на УСН в середине года по одному и тому же виду деятельности всегда начинается с начала нового налогового периода, независимо от даты фактического прекращения применения ПСН.

Учет доходов на упрощенке

Вопрос, как учесть доходы и расходы при переходе на упрощенку, волнует предпринимателей не меньше, чем вопрос, как перейти с патента на УСН в середине года. Когда переход состоялся, необходимо вернуться к ранее совершенным операциям и привести их в соответствие с требованиями новой системы. Если после перехода на УСН получены доходы от «патентной» деятельности, их придется учесть при расчете единого налога. Все доходы подлежат обложению по действующей ставке с начала года:

- до 6% при обложении доходов;

- до 15% при обложении суммы доходов, уменьшенной на размер расходов.

Статьей 346.25 НК РФ установлено, что расходы на товары, приобретенные для реализации до перехода, разрешается списывать по мере реализации товаров покупателям уже на упрощенке. Расходы, связанные с реализацией товаров (хранение, обслуживание, транспортировка), учитываются в том периоде, в котором они возникли (п. 2.2 статьи 346.25 НК РФ). Налог, уплаченный при ПСН, уменьшает упрощенный налог. Прочие расходы учитываются без особенностей.