Комиссия по сомнительным контрагентам («разрывам», легализации налоговой базы)

Трудозатрат комиссии по легализации налоговой базы требуют совсем немного, а результат – потрясающий. Все дело в том, что комиссия по легализации налоговой базы – не налоговая проверка. То есть инспекции осознанно сокращают количество налоговых проверок, при этом увеличивая объем доначислений. Это очень важно для показателей их эффективности. Глава ФНС Михаил Мишустин сообщил, что по результатам 2018 г. 25% всех налогов в бюджет поступило от добровольного уточнения налоговых обязательств (в том числе после комиссий). При этом комиссия может являться подготовкой к выездной налоговой проверке – это шанс выиграть время, провести встречную проверку и надеяться услышать интересующую информацию в ходе заседания комиссии.

Процедура проведения комиссии по легализации четко регламентирована и прописана в Письме ФНС от 25.07.2017 № ЕД-4-15/14490@. Именно в Письме указано, на какие показатели необходимо обратить внимание налоговому органу, чтобы выявить недобросовестного налогоплательщика, какие действия нужно совершить перед вызовом на комиссию, а также как осуществить последующий контроль.

Итак, комиссия проводится для выявления:

- недостоверных сведений, указанных в налоговой и бухгалтерской отчетности;

- выплаты «теневой» заработной платы;

- нарушения сроков оплаты налога на доходы физических лиц;

- нарушения сроков оплаты страховых взносов;

- оплаты труда, выплачиваемой работодателями, ниже прожиточного минимума или минимального размера оплаты труда;

- не оформленных официально трудовых отношений между работодателем и работником.

Нужно отметить, что комиссии по легализации могут проводиться:

- налоговым органом, в котором налогоплательщик состоит на учете;

- Управлением ФНС в субъекте РФ;

- так называемыми межведомственными комиссиями, которые объединяют в себе представителей налогового органа, администрации субъекта и органов местного самоуправления.

В состав комиссии могут быть включены специалисты отделов камеральных и выездных проверок, отдела предпроверочного анализа, отдела урегулирования задолженности. Помимо работников налогового органа в комиссию могут быть включены работники Пенсионного фонда, Фонда социального страхования, инспекции по труду, а также представители правоохранительных органов и прокуратуры.

Видео

Кто входит в состав комиссий и как проходят их заседания?

Состав комиссии и порядок проведения ее заседания зависят от налога, по вопросам уплаты которого вас вызвали, и от суммы предполагаемой недоимки.

Представим, что был выявлен небольшой разрыв по НДС у вашего контрагента либо, например, контрагента 2-го или 3-го звена цепочки. Скорее всего, вас пригласят в кабинет, в котором работают рядовые сотрудники инспекции. Они принимают налогоплательщиков, которые, как и вы, «попали на комиссию». Вы сядете рядом с вызвавшим вас сотрудником. Он расскажет, что у вашего поставщика выявлен разрыв по НДС, налог не уплачен в бюджет. Вам предложат самостоятельно сдать уточненную декларацию, исключив НДС-ные вычеты по данному контрагенту, или разобраться с ним, чтобы он сдал уточненную декларацию и уплатил причитающуюся сумму налога.

Иногда приходить в инспекцию необязательно. Достаточно предоставить проверяющим копии интересующих их документов. Это можно выяснить, позвонив ответственному сотруднику инспекции, который указан в уведомлении.

Однако, если инспекция в ходе аналитической работы установит крупную сумму налоговой недоимки, будет организовано заседание комиссии. Если речь идет о нескольких миллионах рублей предполагаемых начислений, вас пригласят в кабинет начальника или замначальника инспекции. Там вы окажетесь единственным гостем, и внимание проверяющих будет направлено только на вас. В такую комиссию помимо начальника или замначальника инспекции будут входить начальники профильных отделов инспекции (камеральных проверок, выездных проверок, предпроверочного анализа и др.). В состав комиссии также могут входить сотрудники правоохранительных органов, прокуратуры, инспекции труда, Пенсионного фонда РФ и Фонда социального страхования РФ. В ходе таких встреч на предпринимателей порой оказывают психологическое давление. Скажем, вам наверняка напомнят о возможной уголовной ответственности.

Особенности проведения и организации комиссии

Каждая компания рассматривается на комиссии в индивидуальном порядке. После проведения контрольного мероприятия составляются следующие документы:

- Протокол заседания, который должен подписать секретарь, а также председатель комиссии. Представитель налогоплательщика знакомится с протоколом под расписку. Лицо может запросить копию протокола.

- Рекомендации, в которых отражается фактическая сумма налогов, сумма к доплате и прочее. Срок устранения правонарушений составляет 10 дней.

Компания обязана исполнить все предписания комиссии. Факт устранения правонарушений проверяется инспекцией ФНС. Если компания не предприняла никаких действий, принимается решение о проведении выездной проверки.

Законность приглашения на комиссию есть ли ответственность за неявку?

В уведомлении о вызове налогоплательщика на комиссию может быть указана как конкретная дата, когда инспектор желал бы вас видеть у себя, так и информация о его приемных часах и требование о необходимости связаться с ним в указанное время — для назначения точной даты посещения вами инспекции.

Если же вы не явитесь в установленный день на заседание комиссии, это будет зафиксировано инспектором в протоколе. Обратите внимание, что ваша неявка может быть расценена налоговиками как неповиновение законному требованию должностного лица надзорного органа, что, согласно ч. 1 ст. 19.4 КоАП РФ, грозит взысканием штрафа:

- 500–1 000 рублей с граждан (правда, физлица могут отделаться и предупреждением);

- 2 000–4 000 рублей — с предпринимателей и организаций (должностных лиц).

Если вы не можете явиться на заседание по уважительной причине, обязательно об этом проинформируйте инспекторов — в этом случае, скорее всего, оно будет перенесено на другой день. Если же вы проигнорировали приглашение на комиссию или не явились на нее без уважительной причины, возможны следующие действия налоговиков:

- направление повторного вызова;

- вызов на убыточную комиссию в управление ФНС регионального уровня;

- вызов на комиссию в администрацию или органы местного самоуправления;

- проведение анализа деятельности нарушителя предпроверочного характера;

- подготовка материалов для выездной проверки в отношении данного налогоплательщика.

Отдельно стоит затронуть вопрос предоставления такого документа, как «Опросный лист, отражающий основные финансово-хозяйственные показатели организации в городе Москве», который нередко запрашивается налоговиками при вызове на убыточную комиссию, причем не только у московских налогоплательщиков, но и тех, кто зарегистрирован в других регионах. Заполнять его или нет?

Вспомним, когда налоговики могут требовать документы. Ответ на данный вопрос дают ст. 93 и 93.1 НК РФ: истребование документов возможно только в рамках выездных и камеральных проверок, к коим налоговая комиссия, как мы уже выяснили, не имеет отношения. Но даже в рамках проверок налогоплательщик обязан предоставлять налоговикам только те документы, на основании которых он рассчитал и заплатил тот или иной налог.

К таким документам относится первичная документация, а также отчетность — бухгалтерская и налоговая. Составление каких-либо иных справок или отчетов налоговым законодательством РФ не предусмотрено, а потому любые письменные пояснения по имеющимся у вас убыткам можно давать по своему желанию.

Еще один существенный момент — форма опросного листа утверждена постановлением от 10.08.2010 № 701-ПП, которое утратило силу. Поэтому требование о его заполнении в принципе незаконно. Однако налоговики, видимо, по привычке или потому, что данная форма для них удобна, продолжают рассылать опросные листы вместе с уведомлениями о вызове на комиссию.

Другое дело, что тот же опросный лист содержит информацию, внести которую не составит большого труда:

- основные данные о фирме (ИНН, адрес, дата постановки на налоговый учет);

- сведения о руководителе и главном бухгалтере (Ф.И.О. и контактные данные);

- сведения об учредителях;

- информацию о видах фактической деятельности;

- сведения о занимаемых и сдаваемых в аренду помещениях и земельных участках;

- основные отчетные показатели (выручка, затраты, доходы и расходы, прибыль, суммы арендных и зарплатных платежей, информация о стоимости основных средств и т.д.);

- сведения об инвестиционных программах и др.

Практически вся информация, которая необходима для заполнения опросного листа, содержится в бухгалтерской отчетности и заносится довольно быстро. Такая справка может быть полезна не только налоговикам, но и вам самим, поскольку она поможет аргументированно оперировать необходимыми цифрами во время заседания налоговой комиссии. Но всё же имейте в виду, что заставить вас заполнить данную бумагу налоговики не смогут.

Как оправдать убыток?

Ну и напоследок поговорим о том, какие причины возникновения убытков являются для налоговых инспекторов убедительными и что можно привести в качестве объяснения:

1. В «проблемный» период снизились цены на реализуемые фирмой товары (работы, услуги) из-за падения спроса, снижения цен, изменения конъюнктуры рынка, истечения срока годности товара, отказа покупателя от сделанного им ранее заказа, проведения работ по освоению новых рынков сбыта, сезонных колебаний спроса.

2. Снизились стоимость реализации и себестоимость, поэтому ранее приобретенные товары или произведенную продукцию налогоплательщик вынужден реализовать с убытком.

3. Наблюдалось снижение объемов продаж и (или) производства.

4. Произошла ситуация, в результате которой прекратились хозяйственные отношения с некоторыми прежними заказчиками (например, смена собственников).

5. В отчетном периоде были произведены какие-либо крупные расходы: ремонт, исследования, модернизация оборудования и т.д.

6. Произошло стихийное бедствие, возникли форс-мажорные ситуации.

7. Самая банальная и объективная причина убытка — компания недавно открылась и начала вести хозяйственную деятельность.

Естественно, для обоснования каждой из приведенных причин необходимо будет подготовить подтверждающие документы:

- приказы руководителя;

- служебные записки;

- инвентаризационные акты;

- переписку с поставщиками и покупателями;

- бизнес-план;

- маркетинговые исследования;

- информацию из СМИ и Интернета;

- отчеты и расчеты;

- первичку на крупные расходы;

- справки из государственных или специальных служб (в случае аварии, стихийного бедствия и пр.).

Можно привести контролерам и еще одно вполне объективное пояснение, правда, подойдет оно только для негодового убытка (за квартал, полугодие, 9 месяцев). Поскольку прибыль рассчитывается нарастающим итогом за год, то промежуточные итоги никак не дают оснований делать поспешные выводы о «проблемности» и убыточности компании. В этом случае имеет смысл предложить налоговикам рассмотреть результаты ее деятельности позже — по итогам года.

Эксперты КонсультантПлюс подготовили пример пояснений об убытках в прибыльной декларации. Если у вас нет доступа к системе К, получите пробный онлайн-доступ и бесплатно переходите в Типовую ситуацию.

Как видим, объективных причин для пояснения убытка может быть множество. Какую из них выбрать, решать только вам, но делать этот выбор необходимо на основании тщательного анализа возможных налоговых рисков и последствий.

Кассовый разрыв

Кассовый разрыв – это временно возникающий у предприятия недостаток денежных средств, необходимых для своевременной и полной оплаты произведенных расходов.

Кассовый разрыв возникает в случаях, когда сроки поступления денежных средств на предприятие не совпадают со сроками платежей.

Основные причины приводящие к кассовым разрывам

Основными причинами, приводящими к кассовым разрывам в организации являются:

— полное отсутствие или неэффективность процесса планирования в краткосрочной и среднесрочной перспективе движения денежных средств на предприятии;

— непродуманные и не эффективные мероприятия по устранению кассовых разрывов.

Меры по предотвращению кассовых разрывов и планированию источников их покрытия

Компаниям необходимо разработать и внедрить систему мер по предотвращению кассовых разрывов и находить источники покрытия кассовых разрывов.

К обязательным элементам этой системы можно отнести следующие мероприятия:

планирование бюджета расходов и платежей;

планирование бюджета доходов и поступления денежных средств;

контроль за заявками на платеж;

составление кассового плана;

составление платежного календаря;

разработка критериев для очередности платежей.

Кассовый план

Кассовый план, как правило, составляется на долгосрочную, среднесрочную и краткосрочную перспективу.

При четко функционирующей системе планирования движения денежных средств организация получает возможность оперативно принимать решения по поиску источников финансирования для покрытия кассовых разрывов.

Платежный календарь

Формирование предварительной версии платежного календаря осуществляется путем сведения в единую таблицу всех планов поступлений и предполагаемых расходов.

Для этого все планы поступлений и предполагаемых расходов подвергаются контролю и согласованию и в обязательном порядке ранжируются по приоритетам.

Ведение фактического платежного календаря и сравнение с запланированным платежным календарем дает возможность ежедневно осуществлять контроль и оперативно принимать решения по проведению всех необходимых платежей предприятия, производить как плановые платежи, так и срочные внеплановые платежи.

Отметим, что грамотно спланированный платежный календарь при должном уровне финансовой дисциплины позволяет правильно распоряжаться временно свободными денежными средствами, поступающими от результата основной деятельности и получать максимальный результат от использования временно свободных денежных активов предприятия.

Дополнительные источники финансирования для покрытия кассовых разрывов

Но даже если в организации разработаны и четко функционируют системы управленческого учета, бюджетирования и планирования движения денежных средств, это не означает, что наличных денег всегда будет достаточно для проведения необходимых платежей.

Каждая организация стремится развиваться и расти, однако значительный рост только за счет собственных оборотных средств невозможен.

И здесь стоит говорить о поиске дополнительных источников финансирования, необходимых, в том числе, и для покрытия кассовых разрывов, вызванных развитием и ростом бизнеса.

Российским компаниям в настоящее время доступны несколько способов финансирования.

Их можно разделить на три группы:

1 группа – финансирование за счет собственных средств.

Собственные средства организации – это, прежде всего, чистая прибыль, которую собственники решили направить не на выплату дивидендов, а на развитие бизнеса.

Иногда в целях покрытия кассовых разрывов учредители оказывают безвозмездную финансовую помощь.

К внутренним способам финансирования можно также отнести продажу непрофильных активов.

2 группа – долговое финансирование.

В настоящее время российские предприятия наиболее активно используют привлечение долгового финансирования.

К инструментам долгового финансирования относятся:

перекредитование банковских кредитов;

займы физических и юридических лиц;

товарный (коммерческий) кредит;

реализация дебиторской задолженности компании-фактору (факторинг);

3 группа – долевое финансирование.

Долевое финансирование существенно отличается от долгового финансирования.

Долевое финансирование предполагает привлечение денежных средств на безвозвратной основе и без процентов.

Долевое финансирование – это продажа пакета акций (доли бизнеса) стратегическому инвестору или на открытом рынке.

Необходимо отметить, что долевое финансирование имеет не только достоинства, но и недостатки.

К таким недостаткам долевого финансирования можно отнести:

риски, связанные с продажей части бизнеса;

необходимость публичного раскрытия максимальной и полной информации о деятельности компании (при продаже акций на открытом рынке);

сложная и достаточно дорогостоящая процедура подготовки предприятия к привлечению инвестирования;

ограничения по минимальной сумме привлечения инвестирования.

Таким образом, четко отстроенная система планирования движения денежных средств и использование различных финансовых инструментов позволяет разработать и внедрить в организации сбалансированную финансовую стратегию.

При этом применение такой финансовой стратегии будет способствовать решению проблемы кассового разрыва и стабильному и эффективному развитию предприятия.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Новые тенденции в работе налоговых органов по разрывам НДС

В 2020 г. многим компаниям приходилось доплачивать миллионные доначисления только потому, что налоговики предъявляли претензии по отсутствию доказательства проявления осмотрительности. В 2021 г. тенденция сохранится, и работа с вычислением сомнительных контрагентов и по поиску выгодоприобретателей продолжится.

Основная цель – доначисление НДС компаниям, применившим вычет по таким контрагентам. С 2021 г. у ФНС обновились негативные реестры компаний с налоговыми рисками и долгами.

Наши рекомендации предпринимателям: проверьте по ИНН своих основных партнеров – не попали ли они в группу высоких налоговых рисков после обновления данных. Сделать это можно через бесплатный сервис на сайте налоговой. Постарайтесь также собрать информацию и по судебным делам контрагента, чтобы обезопасить себя от нежелательных рисков.

В настоящее время существует достаточное количество сервисов и сайтов для получения необходимой информации по контрагенту, которую также собирают и анализируют инспекторы перед выходом на выездную налоговую проверку.

Обращаем также внимание, что ФНС присоединилась к работе по контролю за ценами на товары. Налоговики уже начали запрашивать у производителей поквартальные прогнозы по ценам. В перечне такие продукты, как мясо, рыба, молочные продукты, сахар, соль, чай, хлеб, крупы, овощи и прочие. Как рекомендация: получив такой запрос про динамику цен от налоговиков, можно в ответ отказаться предоставлять такую информацию, приравняв ее к коммерческой тайне.

Ну и, конечно, работа по разрывам НДС продолжается! Налогоплательщики продолжают получать угрожающие письма о вызове директора для дачи пояснений по сложным разрывам и вычетам НДС или обоснования низкой налоговой нагрузки. Ну а далее все по накатанной схеме: уберите вычеты по «неблагонадежному» контрагенту и доплатите сумму налога в бюджет!

И неважно, что компания даже не получила столько прибыли, сколько ФНС хочет взыскать с нее после подачи «уточненки» или по акту камеральной проверки налоговой декларации, главное – напугать и убедить добровольно подать декларацию и вернуть в бюджет недоплаченные суммы налогов.

Первое, что нужно сделать в такой ситуации, – понять, что это незаконно и вы не обязаны идти на комиссию и представлять уточненную декларацию с экстремальными суммами доначисления. Комиссия налоговых инспекций носит лишь информационный характер, так же как и акт камеральной налоговой проверки по представленной декларации по НДС. Ваше право предоставить письменные пояснения в ФНС без личного визита или написать возражение на акт налоговой проверки.

Мы рады помочь вам в решении подобных ситуаций, а также в других интересующих вас вопросах!

ООО «БизнесДиалог», г. Владивосток, ул. Дальзаводская, д.2, стр. 9, оф. 303.

Тел. офиса: 8 (423) 246–02–56; Тел./факс: 8 (423) 264–24–43.

Кассовый разрыв в бизнесе: как предупредить и что делать ?

Из-за чего возникают кассовые разрывы?

Самая частая причина того, что у компании заканчиваются деньги – это убыточная бизнес-модель. Проще говоря, продаж недостаточно, чтобы покрыть расходы компании. Даже если в Excel все идеально, на деле часто может пойти иначе.

Но даже в устойчивом бизнесе с регулярным притоком денег и с прибыльной бизнес-моделью может произойти временная нехватка денег из-за ошибок в приоритетности платежей. Не дождались поступления от клиента и провели не обязательные траты, а на выплаты обязательств не хватает.

Другая причина – пост-оплата клиентами и отсутствие контроля дебиторской задолженности. Многие, стремясь привлечь и удержать покупателей, предлагают отсрочку оплаты, поставку по пост-оплате. Это иногда может выйти боком компании. Выручка будет приходить с задержкой, а по счетам контрагентов все равно придется платить точно в срок. В итоге на бумаге компания прибыльная, а по факту все время попадает в кассовый разрыв.

Денег на текущие траты может не хватать, если ошибиться с объемом закупок товара. Когда компания закупает партию товара, она «замораживает» деньги в товарной форме. Если партия большая, и много товара лежит на скалах и полках магазина, «живых денег» компании может не хватить. Таким образом при неграмотно организованных закупках кассовые разрывы будут появляться с завидной регулярностью. Особенно, если товары сезонные.

Как заранее узнать, не попадает ли компания в кассовый разрыв?

Когда же денег на счете недостаточно для покрытия издержек, обычно предприниматель оказывается в состоянии цейтнота и теряет больше денег в итоге. Чтобы такого не было, нужно заранее планировать все поступления и расходы и вести расчет денег в будущем.

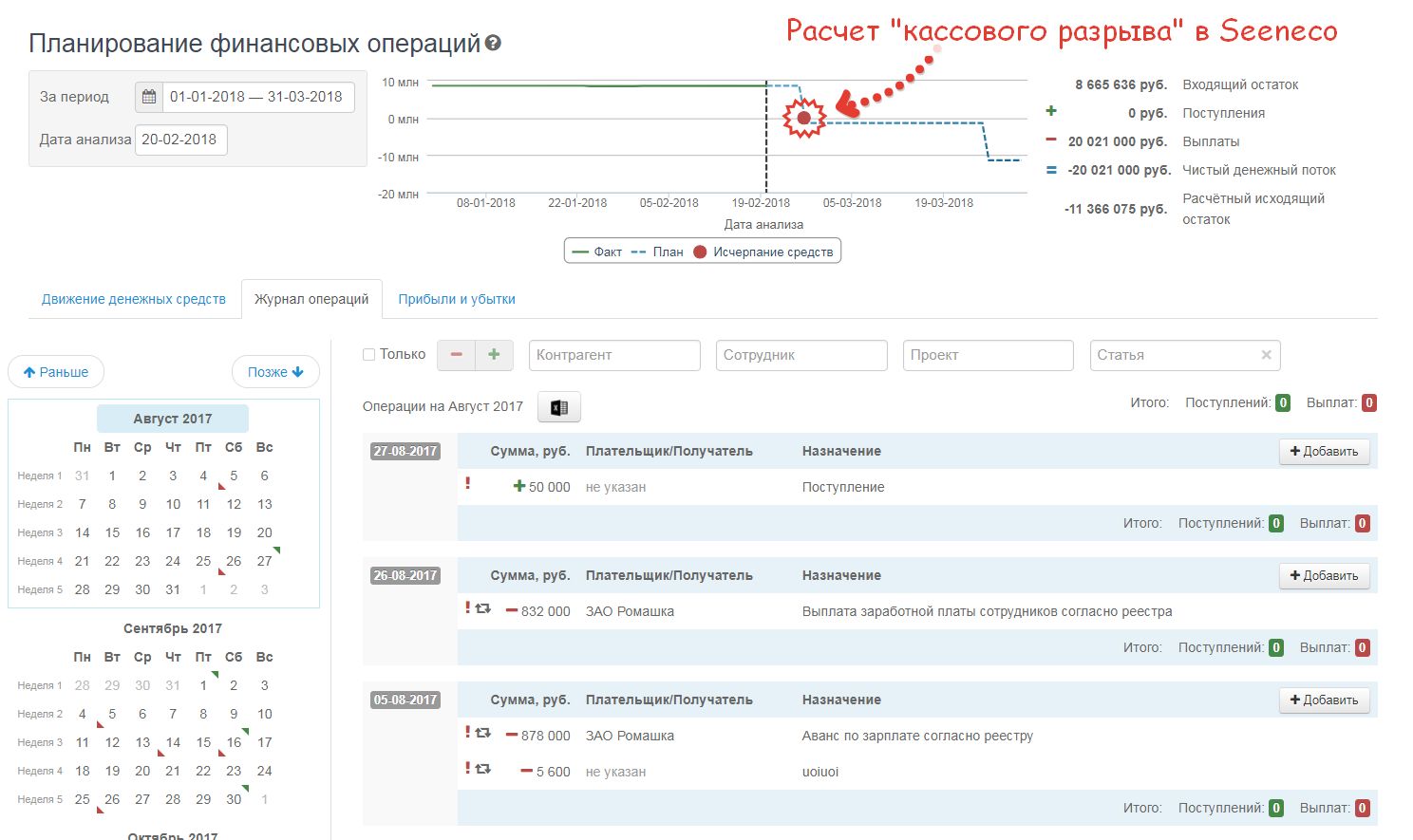

Рассчитать кассовый разрыв не сложно. Формула выглядит так:

ОДС – этот остаток денежных средств конец определенного дня; ДС – остаток денег на начало этого дня; П – это поступления; О – это оплаты.

То есть, чтобы узнать, когда может наступить кассовый разрыв, возьмете остаток денег на сегодня, и далее на каждый день, прибавляя этих днях поступления и отнимая оплаты. Поступления можно внести из плана продаж, выплаты – на основе планируемых бюджетов. Просчет желательно сделать на несколько месяцев вперед.

Эту формулу расчета можно заложить в Excel. В итоге у вас получится платежный календарь, где вы будете видеть прогноз остатка денег в будущем. Можно так же использовать платежный календарь в какой-нибудь финансовой системе. Такой календарь есть в сервисе Seeneco. В отличии от простой электронной таблицы он позволяет быстро заводить плановые операции прямо через календарь и зацикливать повторяющиеся платежи. Сервис показывает график с остатком денежных средств будущем и сам ведет расчет кассового разрыва, предупреждая об этом заранее.

Сам по себе платежный календарь – лишь инструмент. Он покажет будут ли дни, когда у компании будет минусовой баланс. Если такая ситуация возникает, то это повод перепланировать платежи. Например, если зарплату нужно выдать 1-го числа, а налоги оплатить до 10-го, то сначала выручка должна направляться на эти нужды, и только потом на дополнительные траты без четкой даты исполнения и жестких обязательств. В идеале на начало месяца на счетах уже должно быть достаточно средств, чтобы оплатить все обязательные расходы, остальное уже оплачивается по мере получения доходов в этом месяце.

Что делать, чтобы избежать кассового разрыва?

При наличии платежного календаря есть время и возможность среагировать на приближение кассового разрыва. Однако можно так выстроить процессы, чтобы такие ситуации не возникали.

1. Измените платежную политику. Попробуйте добиться гибкости исходящих платежей и точности поступлений. В идеале нужно, чтобы клиенты перешли на предоплату, а сама компания могла оплачивать свои счета с отсрочкой. Безусловно, это вопрос переговоров, но, если вы достигните в них успеха, компания будет более финансово устойчивой.

2. Выстройте работу с должниками. Отлаженная работа с задолженностью клиентов ускоряет расчеты и получение денег. Для этого можно обсудить сроки платежей с должниками, составить индивидуальные графики выплат, назначить штрафы за нарушение и просрочку. В компании должны быть ответственные лица за работу с дебиторами, чтобы своевременно напоминать о платежах, работать с просроченной задолженностью, вести переписку и переговоры. Бонусная система поощрения тех, кто вовремя платит, тоже срабатывает.

3. Снижайте запасы. Еще один способ противостоять кассовым разрывам – своевременно делать специальные предложения по сезонным товарам, устраивать распродажи запасов, превращая неликвид в наличные. Оптимально, конечно, не доводить до затоваривания и закупать минимальные партии товаров, пользующихся спросом. Тогда деньги не будут надолго выпадать из оборота и будут быстро возвращаться в кассу без длительных пауз.

Чем покрыть кассовый разрыв?

Когда нужны деньги немедленно, нет времени на планирование и наведение порядка уже не поможет. Нужно срочно искать деньги, чтобы покрыть кассовый разрыв. Здесь может быть 3 направления поиска денег: контрагенты, сам бизнес или его учредители, внешние финансовые организации.

1. Контрагенты. В первую очередь, проанализируйте платежи, на которые на хватает денег. Спасением может стать договоренность с контрагентами, по которой компания получит отсрочку платежей. Часто удается сдвинуть дату внесения арендной платы, расчетов с поставщиком. Но это работает только с внешними контрагентами: зарплату и налоги лучше выплачивать без опозданий.

2. Собственник. Источником финансирования могут стать собственные средства владельца компании или инвестора. С точки зрения финансового учета, это будет займ бизнесу. Если такие займы происходят регулярно и бессистемно, посмотрите внимательнее на бизнес-модель. Возможно бизнес существует на деньги собственника и не может сам себя прокормить.

3. Банки и финансовые организации. Если первые два варианта не применимы, остается искать внешнее финансирование. Первым делом на ум приходит кредит на кассовый разрыв, но на практике получить деньги от банка не просто: нужно подготовить пакет документов, дождаться решения. К тому же практика показывает, что банки редко дают кредит под покрытие кассового разрыва малому бизнесу.

Многие банки стали предлагать овердрафт к расчётному счету. Банк одобряет определенную сумму лимита, которым может воспользоваться компания. Когда это необходимо бизнесмен просто может потратить больше, чем имеется собственных средств. Доступ к деньгам одобряется, к примеру, на год вперед и в любой момент им можно воспользоваться.

К сожалению, овердрафты есть не у всех банков и доступны не всем клиентам, или их сумма не достаточна для покрытия кассового разрыва. В такой ситуации предпринимателю приходится очень непросто: начинаются поиски денег у сомнительных структур, попытки продать какие-то активы.

Сейчас стали появляться хорошие альтернативные решения. Одно из них – платформа займов от частных инвесторов «Поток», входящая в «Альфа Групп». Seeneco выбрал эту площадку в качестве своего партнера. Сервис Seeneco анализирует финансовую информацию бизнеса и вовремя подсказывает о приближении кассового разрыва. Если нет возможности все исправить собственными силами и время не ждет, сервис предлагает компании, у которой намечается кассовый разрыв, воспользоваться деньгами от этой площадки. «Поток» подходит в данной ситуации тем, что займ выдается только по основе анализа банковской выписки, и деньги перечисляют быстро – за 1-2 дня. При этом деньги бизнесу дают частные инвесторы (что снимает некоторые требования, обязательные для банка), а платформа проводит скоринг, обработку заявок и берет на себя все формальности по сделке. Бизнес при этом не доплачивает сервису, наоборот, получает скидку по займу.

Итоги

- Платежный календарь позволит разобраться с поступлениями и расходами.

- Работа с дебиторской задолженностью снизит срок ожидания платежей.

- Отслеживание товарных остатков способствует эффективному планированию закупок.

Лучше предупредить кассовые разрывы, чем в спешке искать деньги на их покрытие. Но если проблема с нехваткой средств возникла здесь и сейчас, когда вы еще не навели порядок в своем бизнесе, то решат ее доступные и «быстрые деньги»: кредитная линия, овердрафт или P2B-займы.

Одна из задач Seeneco рассчитать возникновение кассовых разрывов, вовремя порекомендовать источник для получения заемных средств на покрытие кассового разрыва.