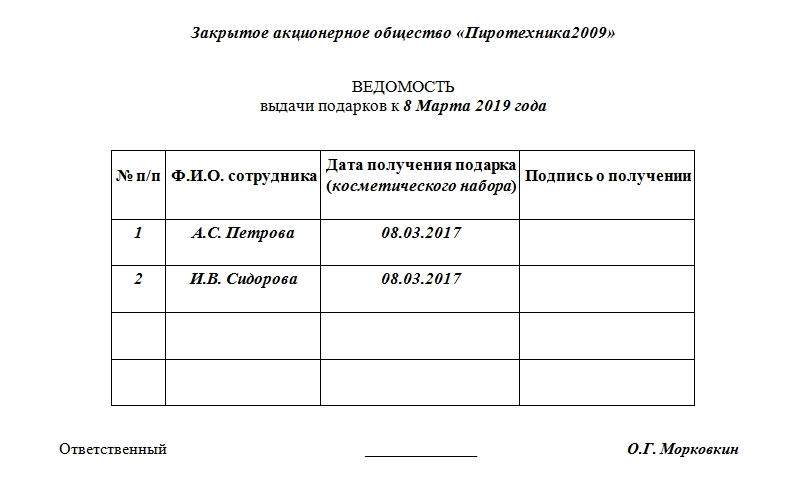

Ведомость выдачи подарков

Ведомость выдачи подарков оформляется в случаях, когда работодатель принял решение массово одарить своих сотрудников какими-либо безвозмездными поощрениями. Документ является оптимальным решением в ситуации, когда требуется подпись каждого сотрудника в том, что подарок получен.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Важно! Если подарки прописаны в трудовом договоре и являются поощрением за добросовестный труд, то они являются производственными премиями. Частью оплаты труда.

Именно в таких случаях и применима ведомость выдачи подарков. Подробные условия передачи подарка сотруднику оговариваются в 32 главе Гражданского кодекса Российской Федерации.

Поводы

Традиционные в нашей стране праздники, которые подразумевают (по желанию) выдачу материальных ценностей, всем известны. Это 8 марта, 23 февраля, 1 сентября, 1 июня – день защиты детей. Список можно продолжать долго, так как в каждой организации могут быть свои специфические профессиональные праздники.

Не стоит забывать о новогодних праздниках. В большинстве организаций принята выдача новогодних подарков детям сотрудников. Такой жест будет отличным показателем заботы со стороны работодателя.

Зачем оформлять

Казалось бы, подарок – благородный жест, не нуждающийся в документальном подтверждении. Однако для юридических лиц все сложнее. Обязательно нужно подтвердить факт передачи ценностей, так как в налоговой службе могут возникнуть вопросы относительно добрых намерений работодателя. Ведь от сотрудников взамен недобросовестными руководителями могут требоваться трудовые затраты. А это уже – выход за рамки закона, «серая» заработная плата. Что, естественно, приведет к административным наказаниям при проверках.

Элементы ведомости

Оптимальной для оформления бумагой станет бланк предприятия, в верхней части документа должно быть расположено название компании. Если такого бланка нет, то при заполнении лучше указать наверху наименование компании, которая таким образом проявляет заботу о сотрудниках.

Под названием предприятия может находиться надпись «Ведомость выдачи подарков к …». Вместо пробела необходимо вписать, какой праздник побудил руководство к вручению подарков. Под этой надписью – таблица. Каждому сотруднику в ней должна отводиться отдельная строка. Столбцы таблицы должны содержать:

- Порядковый номер записи.

- ФИО одариваемого сотрудника.

- Личную подпись о получении.

- Дату получения подарка. В этом же столбце удобнее указывать вид вручаемых материальных ценностей (например, косметический набор), если они одинаковые для всех. Если подарки разные, то стоит прописывать названия индивидуально в отдельных строках и ввести для этого отдельный столбец.

Документ имеет свободную форму. Каждая организация вправе самостоятельно устанавливать количество строк и столбцов, которые должны содержаться в документе. Так, в случае с детскими новогодними подарками детей у сотрудника может быть несколько. К тому же возраст этих детей может быть не подходящий для вручения. Например, совершеннолетние.

В такой конкретной ситуации стоит ввести столбцы с количеством детей и датой их рождения. Так и поступает большинство организаций в преддверии новогодних торжеств, выдавая своим сотрудникам подарки для их детей.

Ограничения

Каким бы добросердечным ни был работодатель, закон ограничивает сумму подарков, которые могут выдаваться за один год службы. Точнее, не ограничивает, а старается отрегулировать этот процесс таким образом, чтобы вручение подарков не стало планомерным способом оплаты.

Для этого на безвозмездно передаваемые материальные ценности накладывается налог (конкретно — НДФЛ), если их стоимость составляет более 4 тыс. руб. на одного сотрудника в течение одного календарного года. Конечно, это будет зависеть и от формы подарка. Все случаи, когда из этого правила делаются исключения, подробно прописаны в 8 пункте 217 статьи Налогового кодекса.

Бухгалтерская проводка

В бухучете презенты работникам проходят как материально-производственные запасы. Сумма, которая составляет фактическую стоимость подарков, не облагается НДС и поступает на дебет счета 10 либо 41. Списание этой суммы производится в организации через субсчет 91 под названием «Прочие расходы». В некоторых случаях требуется составление счета-фактуры и регистрация его в книге продаж.

Налоги и страховые взносы

Затраченные средства на подарки по закону нельзя учитывать при расчете налога на прибыль. Особенно если учет налога производится с разницы дохода и расхода. А также это не считается оплатой труда.

Таким образом, в бухгалтерском учете подарки числятся, а в налоговом – нет.

Что же касается страховых взносов, то они отчисляются от стоимости подарков только в том случае, если они были прописаны в трудовых договорах или срочных контрактах работника. Если же был оформлен договор дарения, то страховые взносы с суммы подарков не выплачиваются.

Особые случаи

Если работодатель решил одарить какого-либо работника индивидуально по случаю, например, дня рождения, то никто не вправе это ему запретить. Однако нелогично будет в такой ситуации заводить ведомость. Достаточно будет договора дарения. Согласно п.2 574 статьи Гражданского кодекса такой договор оформляется обязательно, если общая сумма подарка превышает 3 тыс. руб.

Внимание! Договор дарения не должен содержать ссылок на нормативные акты организации, на должность или какие-либо профессиональные достижения сотрудника.

Иначе сотрудники органа налогового контроля могут причислить это к поощрению за труд и взыскать прилагающиеся налоги (плюс пени за не выполнение).

Сопутствующие документы

Ведомость выдачи подарков невозможна без издания приказа руководителя организации. Часто эти две бумаги совмещаются друг с другом. А ведомость в этом случае является приложением либо одним из пунктов приказа. Обязательной частью приказа будет перечень тех сотрудников, которым будут выдаваться презенты.

Договор дарения подарка сотруднику: образец

Существует ситуация, в которой законодательство обязывает работодателя заключить письменный договор дарения с сотрудником, получающим от своего работодателя подарок. О том, что это за ситуация, как оформить договор дарения и какими окажутся последствия его заключения — в нашем материале.

Когда договор дарения подарка обязателен?

Суть дарения заключается в безвозмездной передаче вещи кому-либо. При взаимоотношениях сотрудник-работодатель подарок, получаемый сотрудником, может быть связан либо с трудовыми достижениями (в этом случае он выполняет роль премии), либо с праздничной датой, не имеющей отношения к работе (днем рождения, новогодними праздниками, женским днем, выходом на пенсию).

Дарение всегда предполагает заключение договора: он может быть как устным, так и письменным. Письменная форма становится обязательной, когда (п. 2 ст. 574 ГК РФ):

- дарителем является организация, а стоимость подарка превышает 3 тыс. руб.;

- договор содержит обещание подарить подарок в будущем.

Первая ситуация возможна только когда одаряемый является физлицом, поскольку между организациями дарение на сумму, свыше 3 тыс. руб., запрещено (подп. 4 п. 1 ст. 575 ГК РФ). Вторая ситуация встречается редко, но и исключать ее нельзя.

Запрета на заключение письменного договора по подарку, стоимостью меньше 3 тыс. руб., законодательство не содержит. Поэтому этот документ может оформляться при любой стоимости даримого. Если в качестве подарка сотруднику вручается премия и это предусмотрено положением о премировании — договор можно не заключать.

Договор дарения подарка сотруднику: образец

В обязательном порядке договор дарения нужно включить следующие реквизиты:

- дату и место заключения;

- данные о договаривающихся сторонах;

- информацию о подарке и его стоимости;

- условия его передачи и отказа от получения;

- процедуру документального оформления факта дарения и отказа;

- действия сторон при возникновении спорных моментов и особых ситуаций.

Условия об ограничении или отмене дарения в договор включаются не всегда, поскольку они неприменимы для обычных подарков небольшой стоимости (п. 1 ст. 576, ст. 579 ГК РФ), к которым чаще всего относятся подарки, вручаемые сотрудникам.

У сотрудника есть право отказаться от подарка до момента его вручения (п. 1 ст. 573 ГК РФ). Для этого ему нужно написать письменное заявление (п. 2 ст. 573 ГК РФ). У работодателя при этом возникает право требовать возмещения причиненного отказом ущерба (п. 3 ст. 573 ГК РФ).

Когда подарки дарятся сразу нескольким работникам, договор можно оформить одновременно со всеми. Документом, фиксирующим факт вручения подарка, в этом случае выступает ведомость, а не акт приемки-передачи.

Последствия заключения договора дарения с сотрудником

После заключения договора дарения налоговики могут:

- на рыночную стоимость подарка, поскольку безвозмездная передача равнозначна реализации (подп. 1 п. 1 ст. 146 НК РФ). Но сделать это должны только работодатели-плательщики НДС и только в отношении подарков, не расцениваемых как премия.

- Удержать НДФЛ с общей стоимости подарка свыше 4 тыс. руб. за год (п. 28 ст. 217 НК РФ). Установить такое превышения можно только, если ведется учет стоимости подаренного по каждому сотруднику. Стоимость подарков-премий, войдет в состав оплаты труда по каждому работнику и НДФЛ будет считаться от всего дохода сотрудника.

- Начислить страховые взносы на стоимость подарка, сделанного за трудовые достижения. На подарки иного назначения взносы начислять не нужно, т. к. договор дарения заключается в соответствии с правилами ГК РФ. А выплаты по договорам ГПХ, заключаемым в связи с переходом права собственности на имущество, не признаются объектом обложения страховыми взносами (п. 4 ст. 420 НК РФ).

Таким образом, налоговых последствий избежит работодатель, не являющийся плательщиком НДС, при дарении подарков по поводам, не связанным с трудовой деятельностью и когда общая стоимость подаренного за год не превысит для конкретного сотрудника 4 тыс. руб.

Учесть расходы по подаркам, не связанным с трудовой деятельностью, придется за счет чистой прибыли работодателя. Стоимость подарка-премии, вместе с начисленными на нее страховыми взносами, войдет в расходы на оплату труда, учитываемых при начислении налога на прибыль или УСН 15%.

Подарки сотрудникам: как оформить и отразить в 1С

Подарки сотрудникам являются частью корпоративной культуры и элементом мотивации работников. Новогодние праздники, 23 февраля, 8 марта, свадьба, рождение ребенка, выход на пенсию — самые распространенные поводы, по которым работодатели делают подарки. В качестве подарков могут быть, например, конфеты, цветы, сувениры, а также денежные суммы. Эксперты 1С рассматривают вопросы правового регулирования и налогообложения НДФЛ подарков работникам и порядок отражения их в «1С:Зарплате и управлении персоналом 8» редакции 3.

Правовое регулирование и налогообложение подарков сотрудникам

Законодательство РФ допускает вручение подарков сотрудникам и в рамках трудовых, и в рамках гражданских отношений. Статья 22 ТК РФ закрепляет за работодателем право поощрять работников за добросовестный эффективный труд.

Способ поощрения в законодательстве не уточнен. Наградить сотрудника, обеспечить стимул для добросовестного исполнения обязанностей можно и премией, и ценным подарком.

Статья 129 ТК РФ дает определение заработной плате. Оплата труда работника — это вознаграждение за труд, иные выплаты компенсационного характера и стимулирующие выплаты. Если выплата или некий натуральный доход входят в систему оплаты труда (т. е. перечислены в локальных нормативных актах, носят регулярный периодический характер, связаны с качеством труда, выработкой, зависят от должности или выслуги), то слово «подарок» употребляется в бытовом смысле. Формально же этот подарок составляет часть системы оплаты труда и по сути — премия.

С точки зрения гражданских взаимоотношений дарение регулируется главой 32 ГК РФ. Юридическое лицо вправе безвозмездно передать (подарить) физическому лицу (в том числе сотруднику) материальные ценности. Подарок может быть приурочен к Новому году, Дню защитника Отечества, Международному женскому дню, Дню ВДВ, ко дню рождения сотрудника и пр. Форма договора дарения законодательно не регламентирована.

Намерения работодателя одаривать своих сотрудников не следует закреплять коллективным и трудовыми договорами, положением о заработной плате и премировании, т. к. такие подарки не связаны с исполнением трудовых обязанностей.

Законодательством установлены правила вручения и принятия подарка. Вручая подарок сотруднику, бухгалтеру следует:

1. Определить, связан ли подарок с трудовыми достижениями сотрудника:

- если, к примеру, подарок связан с многолетним и плодотворным трудом сотрудника, то корректнее его сразу зарегистрировать в качестве премии, выданной в денежной или натуральной форме, и издать соответствующий приказ о премировании. При вручении работнику ценного подарка в качестве вознаграждения за труд НДФЛ нужно начислить с полной его стоимости (пп. 6 п. 1 ст. 208, ст. 209, п.п. 1, 3, 4 ст. 210 НК РФ);

- если подарки вручаются, к примеру, к Празднику Весны и Труда (1 мая), то следует оформить договор дарения. Согласно пункту 2 статьи 574 ГК РФ заключать договор дарения обязательно, когда дарителем является юридическое лицо и стоимость дара превышает 3 000 руб. Можно рекомендовать взять за правило при оформлении подарка в зависимости от причины и вне зависимости от суммы издавать либо приказ о премировании, либо оформлять договор дарения. Минфин России в письме от 12.08.2014 № 03-04-06/40051 разъясняет, что доход будет считаться подарком только при условии документального оформления подарка. Таким документом служит именно договор дарения.

2. Исчислить налогооблагаемую базу для НДФЛ и удержать налог с дохода сотрудника:

- согласно пункту 28 статьи 217 НК РФ к доходам, освобождаемым от налогообложения, относится стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей, которая не превышает 4 000 руб. за налоговый период. Таким образом, работодателю надлежит учитывать все подарки, выданные сотруднику. Когда суммарная стоимость подарков за год превысит 4 000 руб., то у работодателя возникнет обязанность налогового агента по НДФЛ;

- в соответствии с действующими кодами видов доходов для отражения в отчетности по НДФЛ (утвержденных приказом ФНС России от 10.09.2015 № ММВ-7-11/387@) код дохода в виде подарка «2720» предусматривает вычет с кодом «501» в размере 4 000 руб. Для некоторых категорий граждан — ветеранов и инвалидов Великой Отечественной войны и др. — предусмотрен увеличенный вычет в размере 10 000 руб. (п. 33 ст. 217 НК РФ) с кодом «507»;

- доход, превышающий льготную сумму 4 000 руб., облагается НДФЛ. Ставка налога зависит от налогового статуса сотрудника. Для налогового резидента ставка НДФЛ составляет 13 % (п. 1 ст. 224 НК РФ), для нерезидента — 30 % (п. 3 ст. 224 НК РФ). Обратите внимание, что льготные категории нерезидентов — беженцы, граждане стран — участников Договора ЕАЭС, высококвалифицированные иностранные специалисты и др. — остаются в первую очередь нерезидентами. Они, получая подарок, уплачивают НДФЛ по ставке 30 %. При изменении налогового статуса НДФЛ нужно пересчитать, в том числе и исчисленный при вручении подарка.

3. Выяснить, является ли стоимость подарка объектом для обложения страховыми взносами, и при необходимости рассчитать их. Договор дарения — это договор гражданско-правового характера, в котором предусматривается передача сотруднику в собственность имущества (п. 1 ст. 572 ГК РФ). При этом у организации не возникает объекта обложения по страховым взносам (п. 4 ст. 420 НК РФ). При вручении работнику ценного подарка в качестве вознаграждения за труд стоимость подарка входит в расчетную базу по страховым взносам в соответствии с НК РФ.

Отметим, что сотруднику при получении подарка следует уточнить, что у работодателя — налогового агента была возможность удержать НДФЛ. Сведения об удержанном налоге содержатся в справке 2-НДФЛ. В противном случае сотруднику нужно сообщить о своем доходе в виде полученного подарка, представив в ИФНС налоговую декларацию 3-НДФЛ.

Примечание

О том, как определить налоговый статус физического лица, зарегистрировать его в «1С:Зарплате и управлении персоналом 8» (ред. 3), отразить изменение налогового статуса в программе и рассчитать НДФЛ, см. в статье «НДФЛ у нерезидентов: учет в 1С:ЗУП 8» .

1С:ИТС

Подробнее о том, как поощрить работника подарком, см. в «Справочнике кадровика» раздела «Кадры и оплата труда».

Подарки сотрудникам в 1С:ЗУП 8 (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» редакции 3 есть все необходимые механизмы для регистрации подарков сотрудникам, однако требуется их подключение и настройка.

Настройку и использование функциональности программы для регистрации подарков рассмотрим на примерах.

Пример 1

Сотрудник В.С. Боровских, который является налоговым резидентом РФ, получил к юбилею 50 лет подарок — бронзовую скульптуру коня стоимостью 2 000 руб. Ни коллективный договор, ни положение о премировании организации ООО «Статистическое учреждение» не предусматривают обязательного одаривания сотрудников в честь пятидесятилетия. Работодатель решил вручить подарок, и для В.С. Боровских — это доход с кодом «2720». Стоимость скульптуры — менее 3 000 руб., но при получении подарка В.С. Боровских поставил подпись о согласии в получении подарка в договоре дарения — ведомости вручения подарков. Ранее в течение года сотрудник уже получал подарки к праздникам на сумму 2 500 руб.

В организации ООО «Статистическое учреждение» практикуется дарение подарков, поэтому при настройке программы «1С:Зарплата и управление персоналом 8» редакции 3 соответствующая возможность подключается флагом Выдаются подарки и призы сотрудникам предприятия (меню Настройка — Расчет зарплаты).

Для регистрации подарка на закладке Зарплата следует создать новый документ Приз, подарок и установить флаг Подарок (рис. 1).

Рис. 1. Документ «Приз, подарок»

В документе Дата выдачи подарка 12.10.2018 регистрируется дата фактического получения дохода. С точки зрения НДФЛ — это доход с кодом «2720». Этому доходу соответствует вычет с кодом «501» в размере 4 000 руб. в год. В Примере 1 сотрудник за год получил подарки на сумму 4 500 руб. Вычет 2 500 руб. уже был применен при вручении предыдущих подарков. При регистрации очередного подарка применяется оставшаяся часть вычета 1 500 руб. НДФЛ исчисляется с 500 руб. по ставке 13 % (т. к. В.С. Боровских — налоговый резидент РФ) и составляет 65 руб. Исчисленный НДФЛ в документе Приз, подарок следует удержать при очередной выплате денег и перечислить не позднее следующего дня, т. е. дня, следующего за днем выплаты дохода.

При выплате 15.10.2018 зарплаты за сентябрь НДФЛ в размере 65 руб. удержан вместе с налогом на сентябрьскую зарплату (рис. 2).

Рис. 2. Удержание НДФЛ с натурального дохода при выплате денежных средств

Подарок передан работнику по договору дарения, поэтому он не стал объектом обложения страховыми взносами.

Пример 2

В отличие от Примера 1, не был заключен договор дарения при вручении В.С. Боровских бронзовой скульптуры коня к юбилею.

Cтоимость подарка — менее 3 000 руб., поэтому договор дарения можно было не заключать. При этом получается, что подарок был вручен в рамках трудовых, а не гражданских отношений, и подлежит обложению страховыми взносами, так как не перечислен среди необлагаемых выплат, закрепленных статьей 422 НК РФ.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 для регистрации необходимости удержания страховых взносов следует в документе Приз, подарок (меню Расчет зарплаты — Призы, подарки) установить флаг Подарок (приз) предусмотрен коллективным договором. Страховые взносы со стоимости подарков будут исчислены при очередном начислении зарплаты в документе Начисление зарплаты и взносов, даже при отсутствии каких-либо начислений у этого сотрудника.

Пример 3

В.С. Боровских получил к юбилею подарочный конверт, содержащий 2 000 руб.

В соответствии с пунктом 1 статьи 572 ГК РФ работодатель может подарить сотруднику вещь, причем статья 128 ГК РФ указывает, что вещью могут быть и наличные деньги.

Денежный подарок от работодателя, не связанный с трудовой деятельностью (к празднику, юбилею и т. д.), — это доход сотрудника (п. 1 ст. 210 НК РФ) с кодом «2720».

Стоимость денежных подарков, как и подарков в натуральной форме, облагается НДФЛ в размере, превышающем 4 000 руб. за налоговый период, по ставке 13 или 30 % в зависимости от налогового статуса сотрудника.

Если в организации практикуется дарение денежных средств, то в программе «1С:Зарплата и управление персоналом 8» редакции 3 следует выполнить предварительную настройку (рис. 3).

Рис. 3. Настройка вид расчета для регистрации денежного подарка

В меню Настройка — Начисления — кнопка Создать следует создать новое Начисление.

На закладке Основное следует:

- в поле Наименование ввести название начисления, например «Подарок деньгами»;

- в поле Назначение начисления указать Прочие начисления и выплаты;

- в поле Начислениевыполняется выбрать По отдельному документу;

- вид документа установить Разовое начисление.

На закладке Налоги, взносы, бухучет в поле НДФЛ переключатель необходимо установить на поле облагается и указать код дохода — 2720.

Сумма, освобождаемая от налогообложения (не более 4 000 руб. за налоговый период), отражается как вычет с кодом «501» и в программе применяется к доходу с кодом «2720» по умолчанию. В поле Категория дохода необходимо выбрать Прочие доходы.

В организации практикуется оформление договоров дарения для подарков на любую сумму, а не только для тех, стоимость которых превышает 3 000 руб. Для страховых взносов в поле Вид дохода необходимо выбрать Доходы, не являющиеся объектом обложения страховыми взносами. Настройка Начисления выполняется однократно. Для отражения денежного подарка в программе следует в меню Зарплата создать документ Разовые начисления. В качестве Начисления в документе выбирается настроенный вид начисления «Подарок деньгами». Для выбранного сотрудника в поле Результат указывается величина денежного подарка. НДФЛ исчисляется с учетом вычета 4 000 руб. и всех подарков (доходов с кодом «2720») в натуральном и денежном выражении, зарегистрированных для сотрудника в текущем налоговом периоде (в текущем году).

Дата фактического получения дохода в виде денежного подарка — день его выплаты (пп. 1 п. 1 ст. 223 НК РФ). Удержанный с такого подарка налог необходимо перечислить в бюджет не позднее дня, следующего за днем его выплаты сотруднику (п. 6 ст. 226 НК РФ).

Новогодние расходы компании: как сэкономить на налогах

Все про налоги с премий, корпоративов, призов и подарков контрагентам и сотрудникам.

Шесть способов сэкономить на налоге на прибыль при проведении новогодних мероприятий

Некоторые суды поддержали налогоплательщиков в подобных спорах (постановления Семнадцатого арбитражного апелляционного суда от 06.10.2011 № 17АП-3716/2011-АК, ФАС Уральского округа от 19.01.2012 № А50-3964/2011). Однако в данном случае важно грамотно оформить документы: издать приказ руководителя, в котором указать, что мероприятие будет носить исключительно деловой характер. Также следует оформить программу вечера, в которой нужно обозначить время для переговоров с имеющимися и потенциальными клиентами фирмы для налаживания деловых контактов и партнерских связей. Данные действия будут свидетельствовать об осуществлении расходов, направленных на получение доходов

Поэтому кроме фиксации выплаты премии в трудовом договоре целесообразно прописать условия для лишения работников премии к праздничной дате (например, при нарушении трудовой дисциплины). А при расчете размера выплаты желательно учитывать стаж работы сотрудников и величину их заработной платы. Это позволит доказать стимулирующий характер выплат и их экономическую оправданность

Для снижения рисков на подарки следует нанести символику компании. Чиновники и судьи считают, что расходы на приобретение сувениров для деловых партнеров можно учесть в целях исчисления налога на прибыль, если на сувенирах есть логотип организации (письмо УФНС РФ по г. Москве от 30.04.2008 № 20-12/041966.2, постановления ФАС Московского округа от 31.01.2011 № КА-А40/17593-10, от 05.10.2010 № КА-А41/11224-10)

Отметим, что если Дед Мороз и Снегурочка будут веселить только работников компании, то затраты на их участие вряд ли получится учесть в налоговых расходах (письмо Минфина РФ от 20.12.2005 № 03-03-04/1/430)

Стоимость подарков работникам не облагается страховыми взносами, если их передача осуществляется по договору дарения

Ранее чиновники утверждали, что объект обложения страховыми взносами в данной ситуации не возникает, только если договор дарения заключен в письменной форме (письма Минздравсоцразвития РФ от 19.05.2010 № 1239-19, от 05.03.2010 № 473-19, от 27.02.2010 № 406-19). Если же передача подарков для работников предусмотрена трудовыми договорами (коллективными договорами, соглашениями, локальными нормативными актами), их стоимость будет облагаться страховыми взносами.

Вместе с тем судьи не раз отмечали, что подарки сотрудникам не связаны с выполнением ими трудовых функций, не зависят от результата работы, не предусмотрены системой оплаты труда. А договор дарения должен быть заключен в письменной форме, только если стоимость подарка составляет более 3 тыс. рублей (постановления ФАС Северо-Западного округа от 14.12.2012 № А42-1088/2012, от 16.10.2012 № А44-1411/2012, ФАС Центрального округа от 01.08.2012 № А14-10305/2011).

Как оформить договор дарения, если он все же необходим? Можно оформить единый договор дарения. Тогда работодателю не придется заключать договор с каждым работником отдельно. Гражданское законодательство допускает оформление такого договора. Правомерность его косвенно подтверждает судебная практика (Постановление ФАС Уральского округа от 17.12.2014 № Ф09-7852/14).

Однако можно заключить договор дарения с каждым работником. В этом случае придется оформить приказ гендиректора компании, ведомость выдачи презентов, в которой сотрудники должны поставить свою подпись о получении подарков (Постановление ФАС ПО от 18.03.2014 № А65-16191/2013, Определение ВАС РФ от 09.06.2014 № ВАС-6555/14).

Обратите внимание, что при оформлении подарков следует проследить, чтобы в документах отсутствовали:

- какие-либо ссылки на трудовые и коллективные договоры, а также на другие локальные акты компании;

- взаимосвязь между стоимостью подарка и должностью (окладом) сотрудника.

Премии к празднику облагаются страховыми взносами

Примечание редакции:

Если вы не готовы отстаивать свою позицию в суде, то имеет смысл все-таки прислушаться к Минфину РФ и обложить новогодние выплаты бюджетными платежами. Тем более что позиция чиновников является устоявшейся (письмо от 07.02.2017 № 03-15-05/6368).

Услуги по организации и проведению корпоративных мероприятий не облагаются НДС

Примечание редакции:

Выдача подарков сотрудникам облагается НДС

- по указанным операциям в адрес каждого физлица счет-фактуру можно не выставлять (это позволяет пп. 1 п. 3 ст. 169 НК РФ), тогда для отражения реализации в книге продаж следует составить бухгалтерскую справку-расчет или сводный документ, содержащий суммарные (сводные) данные по всем операциям;

- в случае составления сводного счета-фактуры (в одном экземпляре) на все указанные операции для их учета продавцом по итогам квартала в следующих его строках проставляются прочерки: 6 «Покупатель», 6а «Адрес», 6б «ИНН/КПП покупателя».

Примечание редакции:

Отметим, что некоторые судьи считают иначе. Так, ФАС Московского округа в Постановлении от 17.07.2013 № А40-112932/12-91-575 установил, что при выдаче подарков работникам отсутствует объект по НДС, поскольку подарки передавались работникам как поощрение в рамках трудовых правоотношений. Аналогичные выводы содержит Постановление ФАС Северо-Западного округа от 13.09.2010 № А26-12427/2009. Однако большинство арбитров все же поддерживают чиновников (постановления Президиума ВАС РФ от 25.06.2013 № 1001/13, ФАС Центрального округа от 22.05.2013 № А14-10046/2012, ФАС Восточно-Сибирского округа от 27.09.2011 № А33-13342/2010).

Выход: можно подарить работникам подарочные сертификаты. По мнению судей, передача подарочного сертификата не облагается НДС, поскольку отсутствует порядок определения налоговой базы (Постановление ФАС Восточно-Сибирского округа от 14.02.2014 № А19-4871/2013).

Стоимость подарков, переданных за год сотруднику, не облагается НДФЛ в части, не превышающей 4 тыс. рублей

А если в течение календарного года гражданину, не являющемуся работником фирмы, вручалось несколько подарков?

Так как обязанность по удержанию НДФЛ с презентов возникает, когда их стоимость превысит 4 тыс. рублей, организации следует вести персонифицированный учет подобных доходов, полученных от нее физическими лицами. Если стоимость материальных ценностей, переданных одному и тому же человеку, превысит в налоговом периоде упомянутый лимит, компанию признают налоговым агентом и она должна будет исполнять соответствующие обязанности.

Примечание редакции:

Расходы компании на корпоратив являются облагаемым доходом работников, только если.

Компания привела конкретный перечень расходов, которые она понесет:

- аренда спортивного поля, тренировочного зала, помещений и автобусов;

- оплата проезда работников к месту проведения мероприятий и обратно;

- оплата проживания сотрудников в пункте назначения;

- фуршетное и банкетное меню;

- развлекательная программа;

- суточные за время пребывания сотрудников в поездке.

Что касается определения величины доходов работников, то организация должна принять все возможные меры по оценке и учету получаемой ими экономической выгоды. Но если возможность персонификации и оценки такой выгоды отсутствует, то налогооблагаемого дохода не возникает.

Примечание редакции:

В то же время, что понимается под «всеми возможными мерами», чиновники не поясняют. Как мы видим, конкретный список затрат, который привела компания, не помог прояснить ситуацию.

Если инспекция начислит НДФЛ, ей надо будет доказать, что у фирмы имелась возможность рассчитать доход каждого работника. Иначе судьи отменят доначисления (постановления ФАС Московского округа от 23.09.2009 № КА-А40/8528-09, ФАС Уральского округа от 20.08.2009 № Ф09-5950/09-С2, ФАС Северо-Кавказского округа от 12.03.2008 № Ф08-478/08-265А).

Более того, есть решения, в которых служители Фемиды признают поездку сотрудников на корпоратив командировкой. А понесенные фирмой затраты — компенсационными выплатами работникам, которые на основании п. 3 ст. 217 НК РФ не облагаются НДФЛ (постановления ФАС Московского округа от 29.02.2008 № КА-А40/14043-07, ФАС Восточно-Сибирского округа от 25.06.2007 № А33-6072/06-Ф02-3596/07).