Коды налоговых вычетов по НДФЛ — таблица на 2022 год

Приказом ФНС России от 28.09.2021 № ЕД-7-11/844@ внесены изменения в перечень кодов видов доходов и вычетов, применяемых для целей НДФЛ (утв. приказом ФНС России от 10.09.2015 № ММВ-7-11/387@).

Введены отдельные коды для следующих доходов:

1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества;

1402 — доходы, полученные от сдачи в аренду или иного использования недвижимого имущества (за исключением доходов, полученных от сдачи в аренду или иного использования жилого недвижимого имущества);

2004 — суммы выплат ежемесячного денежного вознаграждения за классное руководство педагогическим работникам государственных и муниципальных общеобразовательных организаций, производимые за счет средств федерального бюджета;

2015 — суточные, превышающие 700 рублей за каждый день нахождения в служебной командировке на территории Российской Федерации, и превышающие 2500 рублей за каждый день нахождения в служебной командировке за пределами территории Российской Федерации;

2721 — стоимость имущества, полученного в порядке дарения (за исключением имущества, полученного в порядке дарения, налоговая база по которому определяется в соответствии с п. 6 ст. 210 НК РФ);

2763 — суммы материальной помощи, оказываемой образовательной организацией, по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам;

3011 — доходы в виде выигрышей, полученных от участия в лотерее.

Введены коды для следующих вычетов:

280 — сумма ставки или интерактивной ставки, уменьшающая сумму выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе;

323 — стоимость приобретенных налогоплательщиком за счет собственных средств лекарственных препаратов для медицинского применения, назначенных лечащим врачом ему, его супругу (супруге), родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет (в размере фактически произведенных расходов, но с учетом ограничения, установленного п. 2 ст. 219 НК РФ);

329 — сумма уплаченных налогоплательщиком в налоговом периоде за счет собственных средств за физкультурно-оздоровительные услуги, оказанные ему, его детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет физкультурно-спортивными организациями, индивидуальными предпринимателями, осуществляющими деятельность в области физической культуры и спорта в качестве основного вида деятельности (в размере фактически произведенных расходов с учетом ограничения, установленного );

511 — вычеты из суммы доходов в виде выигрышей, полученных участниками азартных игр и участниками лотерей;

512 — вычет из сумм материальной помощи, оказываемой образовательной организацией по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Новые коды видов доходов и вычетов применяются с 9 ноября 2021 года.

Коды будут доступны в учетных решениях «1С:Предприятия 8» с выходом ближайших релизов.

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Коды доходов и вычетов по НДФЛ в 2022 году

Коды видов доходов и вычетов — цифровые шифры, утвержденные и расшифрованные ФНС в отдельном приказе. В ноябре 2021 года в перечень кодов внесены корректировки. Какие новые коды появились, а в какие внесены изменения? В каком разделе нового бланка 6-НДФЛ нужно отражать эти коды? Что делать, если нужный код отсутствует в приказе ФНС? Ответы в нашем материале. Здесь же можно скачать актуальные таблицы с кодами.

Таблицы с кодами доходов и вычетов

Актуальные перечни кодов видов доходов и вычетов утверждены Приказом ФНС от 10.09.2015 № ММВ-7-11/387@ (ред. от 28.09.2021).

Скачайте на нашем сайте:

- Коды видов доходов (Приложение № 1 к Приказу ФНС № ММВ-7-11/387@)

Коды доходов Скачать

- Коды видов вычетов (Приложение № 2 к Приказу ФНС № ММВ-7-11/387@).

Коды вычетов Скачать

Расшифровка новых кодов доходов и вычетов — 2022

С ноября 2021 года приказ ФНС с кодами видов доходов и вычетов применяется в новой редакции (Приказ ФНС от 28.09.2021 № ЕД-7-11/844@) — добавлены новые коды, а в расшифровки отдельных кодов внесены уточнения.

Основные изменения и дополнения по кодам:

Применение кодов при заполнении новой формы 6-НДФЛ

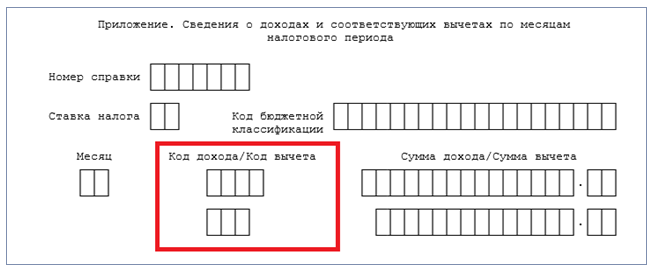

Коды доходов и вычетов понадобятся при заполнении 6-НДФЛ за 2021 год. Напомним, что с отчетности за 2021 год форму 6-НДФЛ нужно представлять на обновленном бланке, в состав которой входит Справка о доходах и суммах налога физического лица (Приложение № 1 к 6-НДФЛ).

Поле «Код дохода/Код вычета» заполняется кодами из Приложений № 1 и № 2 к Приказу ФНС от 10.09.2015 № ММВ-7-11/387@. К примеру, коды вида дохода: «2000» для зарплаты, «2012» для отпускных и т. д.

Пример

Менеджеру Кондратьеву М. Н. ежемесячно начисляется зарплата в размере 22 000 руб. При заполнении Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» к справке «О доходах и суммах налога физического лица» (Приложение № 1 к форме 6-НДФЛ) в поле «Код дохода/Код вычета» бухгалтер проставил код «2000» и начисленную сумму в следующем порядке:

Полезная информация от КонсультантПлюс

Смотрите, как заполнить Справку о доходах и суммах налога физического лица с 1 января 2022 (доступ бесплатный).

Нужный код отсутствует — как быть?

Сложностей не возникает, когда выплаченные физлицам виды доходов и соответствующие коды приведены в Приказе ФНС № ММВ-7-11/387@: дивиденды — код 1010, доходы от сдачи в аренду жилой недвижимости — код 1401, зарплата — код 2000 и т. д. А как быть, если сотрудникам выплачены суммы, коды для которых в Приказе ФНС № ММВ-7-11/387@ не предусмотрены?

К примеру, в Приложении № 1 к приказу отсутствует код для отражения полученной сотрудником от работодателя компенсации за задержку выдачи трудовой книжки. Или другой случай: сотруднику оплатили предусмотренный коллективным договором дополнительный отпуск по случаю рождения ребенка в размере среднего заработка. Код 2710, привычно проставляемый при отражении матпомощи родителям при рождении ребенка, применить нельзя. Код 2000 тоже не подойдет, так как он применяется для отражения вознаграждения за выполнение трудовых или иных обязанностей, а под доходом в виде оплаты труда понимается непосредственно вознаграждение за выполненные трудовые обязанности (п. 2 ст. 223 НК РФ, Письмо Минфина от 12.11.2007 № 03-04-06-01/383). Какой код поставить?

Выход подсказали налоговики: при отсутствии нужного кода используется код 4800 «Иные доходы» (Письмо ФНС от 16.08.2017 № ЗН-4-11/16202@).

Для вычетов предусмотрен универсальный код «620», обозначающий иные суммы, уменьшающие налоговую базу по нормам гл. 23 «НДФЛ» НК РФ.

Утверждены новые коды доходов и вычетов для 6-НДФЛ

С 9 ноября 2021 года появятся новые коды доходов и вычетов по НДФЛ. Добавят коды для сверхнормативных суточных, разделят на группы доходы от аренды и подарков.

Коды доходов и вычетов, которые нужно указывать в справке о доходах и суммах налога физлица, будут дополнены и изменены. Изменения в действующий перечень от 10.09.15 № ММВ-7-11/387@ вносит приказ ФНС от 28.09.2021 № ЕД-7-11/844@.

Новые и измененные коды доходов

- 1400 — Доходы от сдачи в аренду или иного использования имущества (кроме жилой и нежилой недвижимости, транспорта и средств связи, компьютерных сетей);

- 1401 — Доходы от сдачи в аренду или иного использования жилой недвижимости;

- 1402 — Доходы от сдачи в аренду или иного использования недвижимости, кроме жилой;

- 2004 — Ежемесячное денежное вознаграждение за классное руководство педагогам государственных и муниципальных общеобразовательных организаций, выплачиваемое за счет федерального бюджета;

- 2015 — Суточные, превышающие 700 рублей за каждый день командировки по РФ и 2 500 рублей за пределами РФ;

- 2611 — Прекращенные обязательства по уплате задолженности в связи с признанием ее безнадежной к взысканию (кроме указанных в п. 62.1 ст. 217 НК РФ);

- 2720 — Стоимость имущества, полученного в подарок, налоговая база по которому определяется по правилам п. 6 ст. 210 НК РФ;

- 2721 — Стоимость имущества, полученного в порядке дарения (кроме учитываемого по коду 2720);

- 2763 — Материальная помощь от образовательной организации студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам;

- 3011 — Выигрыши в лотерее.

Новые и измененные коды вычетов

- 280 — Сумма ставки или интерактивной ставки, уменьшающая сумму выигрышей в азартных играх, проводимых в букмекерской конторе и тотализаторе;

- 323 — Стоимость приобретенных налогоплательщиком за счет собственных средств лекарств, назначенных врачом ему, супругу, родителям, детям и подопечным младше 18 лет;

- 329 — Суммы, уплаченные налогоплательщиком за физкультурно-оздоровительные услуги, оказанные ему, его детям и подопечным младше 18 лет физкультурно-спортивными организациями, индивидуальными предпринимателями;

- 511 — Вычеты из суммы выигрышей, полученных участниками азартных игр и лотерей;

- 512 — Вычет из сумм материальной помощи, которую оказала образовательная организация студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

С 9 ноября — новые коды доходов и вычетов по НДФЛ

Приказом ФНС от 28.09.2021 N ЕД-7-11/844@ обновлен перечень кодов доходов и вычетов по НДФЛ. Напомним, что эти перечни закреплены в приложениях N 1 и N 2 к Приказу ФНС от 10.09.2015 N ММВ-7-11/387@.

Так, список кодов доходов пополнился следующими:

- 1401 — для доходов от сдачи в аренду или иного использования жилья;

- 1402 — для доходов от сдачи в аренду или иного использования другой недвижимости;

- 2004 — для ежемесячного денежного вознаграждения за классное руководство за счет федерального бюджета;

- 2015 — для сверхлимитных суточных: выше 700 руб. за каждый день командировки по России, выше 2 500 руб. по загранкомандировкам;

- 2721 — для подарков, кроме тех, что облагаются НДФЛ в соответствии с п. 6 ст. 210 НК РФ;

- 2763 — для матпомощи, оказываемой образовательной организацией, ведущей деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам;

- 3011 — для выигрышей в лотерею.

И появились дополнительные коды вычетов:

- 280 — для ставок или интерактивных ставок, уменьшающих сумму выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе;

- 323 — для вычета на лекарства (код 324 используется в новой редакции и применяется только для вычета на медуслуги);

- 329 — для нового «физкультурного» вычета

- 511 — для вычета из суммы выигрышей, полученных участниками азартных игр и участниками лотерей;

- 512 — для вычета из сумм матпомощи, оказываемой образовательной организацией студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Обновленные перечни необходимо применять с 09.11.2021.

- Виды доходов НДФЛ ( Налоги и взносы – См. также – Виды доходов НДФЛ )

- Виды вычетов НДФЛ ( Налоги и взносы – См. также – Виды вычетов НДФЛ )

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.С 2022 года начнет действие упрощенный порядок получения вычетов по..

Карточка публикации

| Разделы: | Законодательство (ЗУП) |

|---|---|

| Рубрика: | Новости ЗУП / Отчетность по НДФЛ / Учет по НДФЛ |

| Объекты / Виды начислений: | |

| Последнее изменение: | 07.11.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(4 оценок, среднее: 4,00 из 5)

Все комментарии (1)

Добрый вечер! Спасибо за полезную информацию!

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

Как не облагать НДФЛ и взносами зарплату из коронавирусных субсидий в 1С ЗУП 3.1

Приказ о приеме на работу больше необязателен — а что тогда писать в трудовой книжке?

Мария, очень приятно и полезно вас слушать. Материал семинара нужный, подача информации прекрасная. Спасибо.

Коды налоговых вычетов по НДФЛ для справки 2-НДФЛ

В 2016 году Налоговое законодательство РФ претерпело некоторые изменения, которые преимущественно касаются вопросов налоговых вычетов. Узнаем, какие коды налоговых вычетов необходимо применять в 2017 году.

Таблица кодов вычетов

Именно на основании данного приложения сформированы таблицы ниже, в которых отображены коды с расшифровками и суммами.

Стандартные вычеты

| Код | Расшифровка | Сумма, руб. |

| 104 | Лица, представленные к награде ВОВ , Герои РФ, бывшие узники гетто и концлагерей, участники блокады Ленинграда, эвакуированные из зоны радиоактивного заражения, родственники погибших военнослужащих | 500 |

| 105 | Пострадавшие от лучевой болезни, а также лица, принимавшие участие в ликвидации последствий аварии в Чернобыле | 3000 |

| 114-125 | Исключены | — |

| 126/130 | На 1-го ребенка родителю/опекуну или попечителю | 1400 |

| 127/131 | На 2-го ребенка родному или приемному родителю | 1400 |

| 128/132 | На 3-го и последующих детей родным и приемным родителям | 3000 |

| 129/133 | На ребенка/инвалида, а также на проходящего обучение инвалида 1-2 группы в возрасте до 24 лет родителю (родному либо приемному) | 12000/6000 |

| 134-149 | На каждого из детей, а также на ребенка со статусом инвалида детства или на учащегося инвалида 1-2 категории единственному родителю (родному или приемному). Применяются для одиноких родителей, а также для тех, кто предоставил письменный отказ от получения льготы | Удвоенный размер соответствующей суммы |

Внимание! Налоговая база уменьшается до того момента, пока доход налогоплательщика с начала налогового периода не достигает суммы в 350 тыс. рублей. Если в семье один родитель, ему полагается вычет в двойном размере.

Имущественные вычеты

| Код | Расшифровка | Сумма, руб. |

| 311 | Затраты налогоплательщика, понесенные в ходе строительства или покупки жилой недвижимости: дома, квартиры, комнаты, доли в жилплощади, участка под ИЖС и пр. | Фактически понесенные расходы, даже если жилплощадь или участок приобретались в счет заемных средств. Не учитываются проценты, уплаченные за кредит или ипотеку |

| 312 | Уплата процентов по ипотеке, оформленной для приобретения или постройки жилья, а также по кредитам, направленным на рефинансирование ранее выданной ипотеки | Выплачивается в сумме фактических расходов, но не превышает сумму в 3 млн. рублей и только в отношении одного объекта |

Социальные вычеты

| Код | Расшифровка | Сумма, руб. |

| 320-321 | Экстерн, очное или заочное обучение сотрудников, а также их детей в возрасте до 24 лет (в том числе и приемных) | Сумма расходов на обучение, но в пределах 50000 рублей |

| 324 | Расходы на лечение налогоплательщика, а также его родителей, детей, супруга/супруги, подопечных | Сумма понесенных расходов, но не более 120 тысяч рублей |

| 325 | Расходы на добровольное страхование налогоплательщика, а также его близких родственников | Максимальная величина вычета — 120 тысяч рублей |

| 327 | Выплаты в адрес пенсионных счетов НПФ | Возмещение в размере не более 120 тысяч рублей |

| 328 | Выплаты в счет накопительной части пенсионного обеспечения | В сумме понесенных расходов |

Внимание! Особенности уменьшения налогооблагаемой базы, связанные с социальными потребностями граждан, регулирует статья 219 НК РФ.

Профессиональные вычеты

| Код | Расшифровка | Сумма, руб. |

| 403 | Растраты налогоплательщика, понесенные при выполнении его должностных обязанностей, определенных договором с работодателем | Понесенные расходы при условии документального подтверждения |

| 404 | Затраты, понесенные автором в процессе совершения научного открытия, создания объекта искусства или культуры, изобретения полезной технической или интеллектуальной модели и пр. | |

| 405 | Потраченные суммы в пределах нормативов расходов, включенных в состав вычета при расчете налога на авторское вознаграждение | Проценты от суммы дохода |

Полезно знать! Профессиональные расходы, учитываемые при уменьшении налоговой базы, также ограничены пределом, определенным в статье 221 НК РФ. Скачать для просмотра и печати:

Вычеты из вознаграждений и доходов, не подлежащих налогообложению

| Код | Расшифровка |

| 501-502 | Подарки, полученные в денежной и натуральной форме на состязаниях, в конкурсах, от ИП и юр. лиц |

| 503 | Безвозмездная финансовая помощь, предоставленная работодателем (в НК определена как материальная помощь) |

| 504 | Возмещение стоимости приобретенных лекарств для работника, а также для членов его семьи |

| 508 | Материальная помощь от работодателя сотрудникам, ставшим родителями (родными или приемными) |

Важно! Налогооблагаемая база уменьшается на сумму дохода, но не более предела, установленного в ст. 117 НК РФ (ст. 28). Скачать для просмотра и печати:

Инвестиционные вычеты

| Код | Расшифровка | Сумма, руб. |

| 618 | Реализация налогоплательщиком ценных бумаг, находящихся у него в собственности более 3 лет | Сумма положительного результата от произведенных операций |

| 620 | Прочие суммы, учитываемые налоговым законодательством при уменьшении налоговой базы налогоплательщика |

Общие понятия

Налоговыми вычетами называют определенные суммы, на которые необходимо уменьшать налоговую базу работника при осуществлении денежных выплат и уплате налога в ФНС .

Налоговыми вычетами называют определенные суммы, на которые необходимо уменьшать налоговую базу работника при осуществлении денежных выплат и уплате налога в ФНС .

Законодательство устанавливает точные размеры вычетов, рассчитывая их в зависимости от условий применения.

В настоящий момент различают 5 типов вычетов:

- Стандартные, называемые также «детскими».

- Социальные, предусмотренные для возмещения расходов на социальные нужды граждан.

- Имущественные, позволяющие возместить убытки при покупке или постройке жилья.

- Инвестиционные, появившиеся в 2014 году для снижения налогооблагаемой базы для доходов от торговли ценными бумагами.

- Профессиональные, связанные с затратами при получении трудового дохода.

Для каждого типа удержания из налоговой базы существует свой цифровой код вычета. В справке 2-НДФЛ бухгалтер указывает этот код, если работник относится к льготной категории налогоплательщиков.

Внимание! Для уменьшения суммы облагаемого дохода налогоплательщик имеет право обратиться с заявлением к работодателю либо напрямую в налоговую инспекцию.

Что нового

В конце 2015 года Минюст зарегистрировал очередной Приказ ФНС , согласно которому справки-2-НДФЛ за ушедший год, а также за 2017 и последующие годы необходимо формировать с учетом новых кодов дохода и вычетов.

В конце 2015 года Минюст зарегистрировал очередной Приказ ФНС , согласно которому справки-2-НДФЛ за ушедший год, а также за 2017 и последующие годы необходимо формировать с учетом новых кодов дохода и вычетов.

В кодах отмечены следующие изменения:

- произведены уточнения наименований в части сумм, уменьшающих налогооблагаемую базу по ст. 214,1-214,4 НК РФ (операции с денежными средствами, ценными бумагами и прочими финансовыми инструментами);

- раздел «стандартные вычеты» дополнен кодами для уменьшения налогооблагаемой базы для опекунов ребенка (ранее использовались общие коды 114-125 как для родителей, так и для опекунов несовершеннолетних);

- исключены коды налоговых вычетов 114-125;

- исключен код 617 раздела инвестиционных вычетов.

В заключение

Главное, о чем должен помнить любой гражданин РФ — претендовать на получение компенсации понесенных расходов может только то лицо, которое получает официальный доход, налогооблагаемый по ставке 13%.

Чтобы получить налоговый вычет, достаточно написать специальное заявление на имя работодателя на работе либо самостоятельно подать декларацию в орган ФНС по месту жительства.