Как заполнить транспортную накладную

Новый бланк транспортной накладной применяют с 1 января 2021 года. Оформлять его должны все три стороны сделки по перевозке товаров: отправитель, перевозчик и получатель, а иногда еще и экспедитор. Расскажем, что изменилось в бланке и как его заполнять.

Что нового в транспортной накладной в 2021

Обновленную накладную применяют с начала 2021 года. Она утверждена постановлением Правительства от 21.12.2020 № 2200, бланк есть в Приложении № 4. В нем появились новые графы.

- Раздел 1 «Грузоотправитель». Появилась отметка, что отправитель груза — экспедитор: ставьте галочку, если экспедитор платит за доставку груза согласно договору и значит имеет статус отправителя. А еще добавился раздел 1а для сведений о заказчике доставки — их вносят при необходимости.

- Раздел 3 «Груз». Указывают стоимость груза и входные данные товарных накладных, счетов-фактур, договора, которые относятся к грузу.

- Раздел 6 «Прием груза». Вписывают данные о лице, которое передает груз перевозчику.

- Раздел 11 «Транспортное средство». Сюда вносят данные о машине и код, который характеризует тип владения автомобилем: «1» — авто в собственности, «2» — арендованное автосредство; «3» — в лизинге.

В течение 2021 года накладную составляют в бумажном виде, а с начала 2022 года появится формат электронного документа, ожидается его утверждение от ФНС, Минтранса и Минцифры.

Когда заполняют транспортную накладную

С помощью транспортной накладной оформляют перевозки товаров на автотранспорте по РФ. Это первичный документ, который подтверждает расходы на доставку груза, в нем же оговариваются условия доставки.

Если водитель везет на своем авто груз, он обязан иметь при себе транспортную накладную и предъявлять ее по требованию сотрудникам Госавтоинспекции. Если накладной на груз у водителя нет, он рискует получить штраф 500 рублей (ч. 2 ст. 12.3 КоАП РФ).

Накладная нужна в двух случаях:

- если продавец доставляет товар на собственном транспорте (кроме тех случаев, когда стоимость доставки включена в цену товара и это отражено в договоре);

- если товар от продавца покупателю доставляет сторонняя компания.

Накладную не оформляют в таких ситуациях:

- если товар доставляет поставщик, но доставка включена в стоимость товара;

- если покупатель забирает груз на собственной машине, тогда расходы на перевозку он подтверждает зарплатной ведомостью, путевым листом или другим документом.

Кто отвечает за оформление документа

Транспортную накладную оформляет заказчик перевозки — грузоотправитель или экспедитор. Но вообще, стороны при составлении договора перевозки могут решить, кому поручить оформление накладной, это может быть и перевозчик. А если груз перевозят для личных или семейных нужд, то составить бумагу тоже может перевозчик.

Сколько экземпляров нужно

В заполнении бумаг участвуют три стороны: отправитель груза, перевозчик и получатель. Каждый из них вносит свои сведения на своем этапе работы. Поэтому бумажные ТН составляют в трех экземплярах, чтобы у каждой стороны был свой оригинал. Каждый из них должны подписать все стороны. Изначально, при отправке груза, накладная заполняется не полностью, сведения в некоторые разделы добавляются в процессе доставки и при передаче груза в конце доставки.

Еще один нюанс: если партия груза не вошла в одну машину, а распределилась по 2 и более машинам, на каждое авто нужно составить отдельный документ в трех экземплярах. Водитель каждой машины будет заполнять часть данных в своих бланках. Но если один автомобиль везет несколько заказов, на них можно составить единый документ.

Как заполняют транспортную накладную

Есть требования к накладной, которые делают ее действительной (основаны на Правилах перевозок груза автотранспортом, Письме Минтранса РФ от 26.03.2021 № Д3/6976-ИС).

Для подтверждения расходов указывают дату, сведения обо всех сторонах, стоимость перевозки. В разделах 6, 7, 15, 16 указывают должности ответственных лиц, имена и подписи.

В накладной не обязательно ставить печать, но если поставите — это ни на что не повлияет.

Если строка не заполняется из-за отсутствия сведений, в ней ставят прочерк. Можно не заполнять разделы с пометкой «при необходимости».

Накладную можно начать заполнять ручкой с синими или черными чернилами, а еще с помощью компьютера и распечатать экземпляр для грузоотправителя с уже заполненными полями. Далее можно продолжить заполнять документ ручкой.

Как грузоотправитель заполняет транспортную накладную

Отправлять груз могут поставщик, покупатель или экспедитор. Иногда покупатель становится и отправителем, и получателем груза.

Шапка: вносится день заполнения, номер ТН и экземпляра, указывается день доставки и номер заявки на доставку.

Раздел 1. Имя заказчика или название организации, контакты и другие данные. Если экспедитор платит за доставку, он считается грузоотправителем, тогда ставит галочку в соответствующем поле.

Раздел 2. Заполняется по аналогии с Разделом 1, но с указанием сведений о грузополучателе.

Раздел 3. Раздел обширный, в него вносят сведения о грузе: название груза, число грузовых мест, масса, размеры, опасные вещества, если есть, стоимость. Данные об объявленной ценности берут из товарной накладной или УПД.

Раздел 4. Здесь приводят реквизиты отгрузочных документов, которые прилагаются к накладной, чтобы избежать сомнений налоговой в реальности сделки.

Раздел 5. Здесь пишут сроки доставки, температурный режим и другие требования при обращении с грузом. А еще вносят сведения об автомобиле, который будет везти груз.

Раздел 6. Сюда вписывают сведения о лице, которое передает груз перевозчику, адрес, день и время погрузки. Затем добавляют фактические данные по итогам погрузки, описывают. Фиксируют состояние груза, вес, число грузомест. Причастные к погрузке ставят свои подписи под разделом.

Раздел 7. Сюда вносят адрес, дату и время доставки.

Раздел 15 и раздел 16. Здесь нужны должность, имя и подпись.

Как перевозчик заполняет накладную

Раздел 6 и раздел 7. Подписывает водитель перевозчика.

Раздел 8. Сюда перевозчик вписывает плату за хранение на складе, штраф за задержку вывоза и пр.

Раздел 9. Здесь указывают дату заказа, имя, должность принявшего заказ и его подпись. В течение трех дней после этой даты перевозчик должен рассмотреть заявку.

Раздел 10. Указывают имена и контакты перевозчика и его водителя.

Раздел 11. Данные о машине и тип владения: в собственности, в аренде или лизинге.

Раздел 12. Раздел для комментариев.

Раздел 13. Номер, дата и период действия разрешения на транспортировку, сведения о маршруте — если везем опасные или крупногабаритные грузы, режим работы водителя.

Раздел 14. Если меняется адрес доставки, водитель вносит сюда новый.

Раздел 15. Нужна подпись.

Раздел 16. Стоимость услуги доставки, провозную плату и метод расчета, расходы на перевозку, НДС. Также сюда вписывают название, адрес и банковские реквизиты сторон, ставят подписи ответственных лиц.

Как грузополучатель заполняет накладную

Раздел 7. Получатель принимает груз, осматривает его и затем в присутствии перевозчика вносит следующие данные в бумаги:

- день и время прибытия машины для выгрузки товара, день и время отъезда пустой машины;

- состояние груза, упаковки, пломб и пр.; если груз прибыл в запечатанном контейнере с пломбами, состояние можно не проверять, а если пломбы сорваны, придется открыть контейнер и описать состояние и число товаров;

- вес груза — способ взвешивания должен быть тот же, что и при отправке;

- число грузовых мест.

Раздел 17. Если у любой из сторон возникают претензии к провозу или состоянию груза, сюда вписывают замечания. Если замечания обширные, то составляют акт с перечислением претензий, а в 17 раздел вносят только номер акта и поясняют, что замечания приведены в нем.

Как исправить ошибку в транспортной накладной

Если допустили ошибку при заполнении документа, не нужно все переписывать. Можно сделать исправление прямо в бумажном бланке:

- зачеркните одной чертой текст с ошибкой, но так чтобы его можно было прочитать;

- внесите правильную запись рядом;

- сделайте пометку «Исправлено» и проставьте дату исправления;

- подпишите правку, расшифруйте подпись.

Не нужно закрашивать текст с ошибкой с помощью белил или заштриховывать его полностью — это может стать основанием для претензии от контролирующих органов.

Что значит накладная для бухгалтерского учета

ФНС предупреждает, что транспортная накладная подтверждает расходы на доставку в бухгалтерском и налоговом учете, только при условии, что раздел 16 о стоимости услуг и порядке расчета заполнен верно. Если раздел пуст или в нем есть ошибки, то понадобится другой учетный документ (письмо ФНС от 19.04.21 № СД-4-2/5238@ и от 20.02.21 № СД-3-3/1280@).

Минфин считает, что транспортная накладная для подтверждения договора о доставке необходима. Но суды считают, что из-за отсутствия накладной нельзя признать договор перевозки недействительным — просто нужны другие доказательства. ФНС учла мнение Верховного суда и нормы ст. 252 НК РФ и решила, что при отсутствии транспортной накладной или при неверном заполнении организация или ИП могут представить другие документы, которые косвенно подтверждают расходы. Это могут быть договоры, счета-фактуры, платежки, товарные накладные.

Чтобы упростить учет и работу с первичными документами, подключите веб-сервис Контур.Бухгалтерия. В системе легко вести бухгалтерский и налоговый учет, обмениваться документами, рассчитывать налоги и зарплату, автоматически формировать отчетность и отправлять ее через интернет. Все новички могут бесплатно тестировать систему 14 дней.

Новый счет-фактура с 01.07 2021 года

Счёт-фактура — это документ, служащий основанием для принятия покупателем предъявленных продавцом сумм НДС к вычету.

Скачать пустой бланк счет-фактуры в формате Excel

Изменение формы счет фактуры 2021

С 01.07.2021 составлять счета-фактуры нужно только по новой форме. Изменения в форму связаны с введением системы прослеживаемости товаров. Причем работать с новой формой нужно всем продавцам, даже если их товары не относятся к прослеживаемым.

Образец заполнения счет фактуры с 01.07.2021 с комментариями (скриншот)

Законодательный акт на основании которого были внесены изменения в счет-фактуре 1 июля 2021 года

Основанием для внесения изменений в новый бланк счета-фактуры и целого ряда других документов, связанных с расчетами по НДС (налогу на добавленную стоимость), является внедрение так называемой системы прослеживаемости, вводимой на постоянной основе в соответствии с законом № 371-ФЗ от 09 ноября 2020 года.

Посредством закона № 371-ФЗ были внесены изменения в соответствующие положения Налогового кодекса РФ и федеральный закон о налоговых органах РФ.

Назначение изменений в счет-фактуре

Назначение указанной системы прослеживаемости – непрерывный контроль над потоками импортных товаров, осуществляемый от момента ввоза данных товаров на территорию России до момента их продажи конечным потребителям. Соответственно, счета-фактуры и другие документы, которые согласно Постановлению Правительства РФ от 26.12.2011 № 1137 используются в расчетах по НДС, должны применяться как инструменты контроля прослеживаемых товаров, что обеспечивается изменениями, предусмотренными Постановлением Правительства РФ № 534 от 02.04.2021 и вступающими в силу с июля 2021.

Система прослеживаемости распространяется пока только лишь на ограниченный перечень товаров (более точный список товаров ещё предстоит утвердить Правительству РФ). Сейчас в этом перечне имеются целый ряд позиций, относящихся к бытовой технике, транспортным средствам специального назначения (например, погрузчики, экскаваторы), электронике, предметам мебели. Кроме того, в предварительном списке прослеживаемых товаров указаны срезанные цветы и детские коляски.

Дата начала действия изменений в счет-фактуре

Заметим, что по факту выполнять требования о прослеживаемости товаров нужно с 08.07.2021, так как к 01.07.2021 не были утверждены необходимые НПА.

Перечень изменений в счет-фактуре 2021 года

Одним из нововведений счета-фактуры является строка 5а «Документ об отгрузке».

Строка 5а состоит из трех полей:

• в поле «№ п/п» указывают порядковый номер записи в графе 1 табличной части счета-фактуры;

• в поле «№» — номер документа на отгрузку ТРУ, указанных в соответствующей строке графы 1;

• в поле «От» — дату оформления документа на отгрузку

Наименование документа на отгрузку (накладная, акт и пр.) в строке 5а НЕ указывают.

В качестве документов на отгрузку в строке 5а могут указываться:

• при реализации товаров — товарная накладная;

• если товар — основное средство — акт по форме ОС-1;

• по работам, услугам — акт сдачи-приемки результатов;

• СМР — акт по форме КС-2;

• транспортным услугам — в зависимости от вида перевозки, например, транспортная накладная при перевозке автотранспортом, транспортная железнодорожная накладная при ж/д перевозках и т. п.;

• если услуги длящиеся без оформления ежемесячного акта (к примеру, по аренде, связи) — реквизиты договора;

• при безвозмездной передаче имущества — акт о передаче имущества.

Изменения в новой формы для лиц, осуществляющих продажу прослеживаемых товаров:

1. В графе 11, изменившей свое наименование, следует отражать соответствующий РНПТ для партии прослеживаемых товаров.

2. Появилась графа 12. Она используется для отражения кода единицы измерения прослеживаемого товара.

3. Появилась графа 12а. Она применяется для указания соответствующего условного обозначения, присвоенного единице измерения конкретного товара по системе ОКЕИ.

4. Появилась графа 13. Она предназначена для отражения количества товара, исчисляемого в надлежащей единице изменения, применяемой для целей прослеживаемости.

Кроме того, в новой форме для вышеперечисленных граф 11-13 к одной строке можно формировать определенное количество подстрок. Такая опция пригодится, если товары, которые прослеживаются, имеют одинаковые название/цену/единицу измерения, но различающиеся РНПТ.

Код единицы измерения

В графе 2 счет-фактуры нужно указывать код единицы измерения, а в графе 2а его условное обозначение, количество (объем) указывают в графе 3.

Например, код 796 относится к единице измерения «штука» (обозначается «шт»), 006 – «метр» («м»), 657 – «изделие» («изд») и др.

Что же делать, если в классификаторе нет нужного обозначения?

В чем же измеряются услуги

Поскольку в классификаторе единиц измерения нет кода единицы измерения услуги, многие при оказании услуг проставляют код 796, относящийся к штукам. Но услуга – это деятельность, результаты которой не имеют материального выражения (п. 5 ст. 38 НК РФ). Поэтому услуги в штуках не измеряются. Вместе с тем, форма УПД служит, в том числе, основанием для принятия заказчиками услуг сумм НДС к вычету. Поэтому в УПД должны быть указаны количество (объем) и единица измерения реализуемого, а также цена (тариф) за единицу измерения (подп. 6 п. 5 ст. 169 НК РФ). Но только если для этого имеется возможность. Если же такой возможности нет, в графах «единица измерения», «количество» нужно ставить прочерки (подп. «б» п. 2 Правил заполнения счета-фактуры, утв. Постановлением № 1137). На это же неоднократно указывал Минфин (см., например, письмо от 5 июня 2015 г. № 03-07-09/32579 и др.). Суды согласны (см., например, постановление АС Северо-Кавказского округа от 18 марта 2016 г. № Ф08-1159/2016). А цена (тариф) за единицу измерения – это цена оказываемой услуги по прейскуранту. Если реализуемый товар (работы, услуги) измеряется в единицах, которые не указанны в Классификаторе единиц измерения, то в соответствующих графах счета-фактуры или УПД ставятся прочерки.

Законы и акты

Вы можете скачать все законодательные акты используемые в данной статье:

Если вы не нашли в статье нужную информацию по данной теме, то напишите пожалуйста комментарий-отзыв (внизу статьи) и мы постараемся ее добавить.

Также вы можете указать свой e-mail, и мы пришлем вам уведомление о расширении статьи интересующей вас информацией.

Материалы по теме

Возможно Вас также заинтересуют следующие статьи:

© Копирование материалов с сайта СибАвтоТранс разрешается только с указанием ссылки на источник.

Чтобы клиенты и налоговики были довольны, оформляем правильно «первичку»

Продавая товар, оказывая услуги, выполняя работы нашим клиентам, мы должны стремиться сделать это профессионально, со знанием своего дела. Т.к. от этого зависит наша репутация как поставщика товара (услуги, работы), и данные факторы влияют на формирование мнения о нашей деятельности, а значит, и на решение клиента – работать с нами дальше или нет. Поэтому в условиях конкуренции, важно, чтобы наша компания отгружала не только качественный товар, но и сопровождала каждую отгрузку документально верно. Т.к. для клиентов это расходы, которые в случае их неправильного оформления и несоответствия требованиям законодательства могут быть не приняты налоговыми органами.

В данной статье речь пойдет о первичных документах, которые мы оформляем клиентам.

Реализация товаров и ее документальное оформление

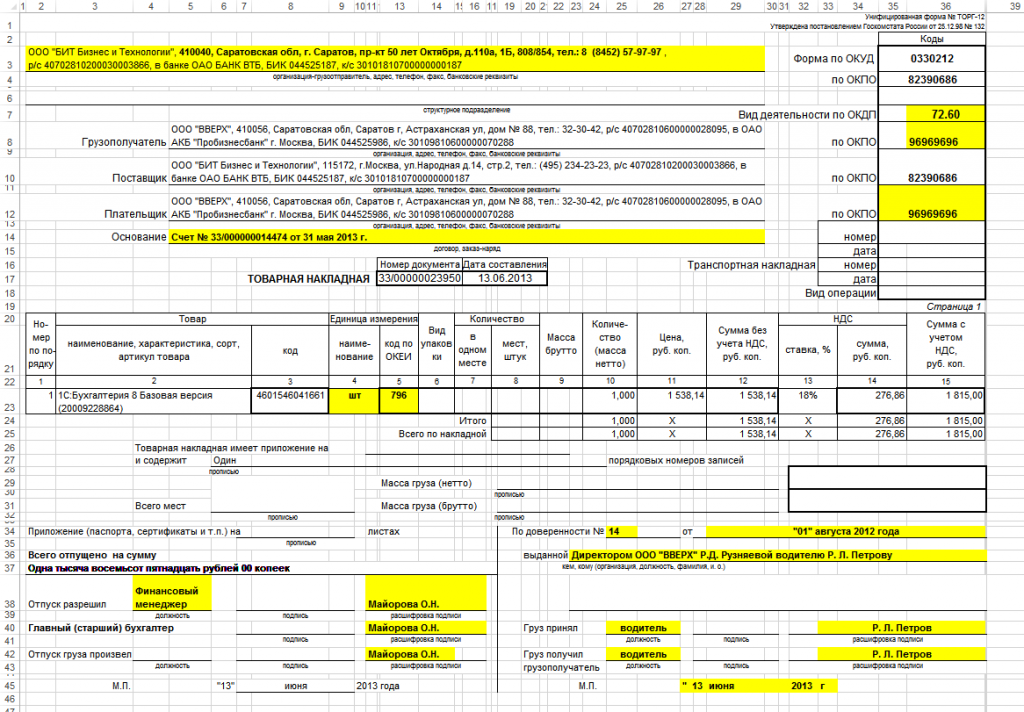

Товарная накладная используется при оформлении сделок купли-продажи товарно-материальных ценностей. Это документ первичный и его заполнение обязательно, ведь товарная накладная подтверждает факт перехода права собственности на ТМЦ от продавца покупателю. Документ имеет унифицированную форму ТОРГ-12.

Образец заполнения товарной накладной ТОРГ-12:

Составляется документ, как минимум, в двух экземплярах: один для продавца, другой для покупателя. Этот документ у обеих сторон будет являться первичным, на основании его будет вестись бухгалтерский учет на предприятии и совершаться соответствующие проводки.

Строка «грузоотправитель» заполняется данными организации, которая осуществляет отгрузку товара, это может быть сам продавец либо сторонняя организация, действующая по соответствующему договору.

*Если товар отгружается со склада обособленного подразделения (далее – ОП), то в данной строке указывается адрес такого ОП (по месту его регистрации).

Реквизиты должны включать: наименование, ИНН/КПП, платежные реквизиты, адрес, контактный телефон.

Строка «грузополучатель» заполняется реквизитами организации, получающей груз, причем должен быть указан адрес, где получатель фактически находится.

*Если товар отгружается на склад ОП клиента, то указывается адрес этого склада.

В строке «поставщик» указываем реквизиты продавца товара, адрес должен быть юридический.

*Если товар отгружается от ОП, то проставляется КПП соответствующего ОП, адрес при этом будет юридический .

В строке «плательщик» — соответственно, реквизиты покупателя.

*Если товар отгружается на склад ОП клиента, то в реквизитах указывается КПП данного ОП клиента.

Зачастую поставщик является и грузоотправителем, а плательщик — грузополучателем. В этом случае данные этих строк будут совпадать.

В строке «основание» пишем документ, послуживший основанием для совершения сделки, это может быть, например, договор (указывается номер и дата договора), либо счет.

Для организации, осуществляющий транспортировку груза, должна быть транспортная накладная, номер и дата которой также указываются справа под строкой «основание».

Далее идут номер и дата документа, причем дата на товарной накладной должна совпадать с датой отгрузки.

Затем в бланке ТОРГ-12 заполняется таблица, содержащая сведения о товаре: его наименование, в чем измеряется, количество, цена, выделенная сумма НДС и итоговая сумма, подлежащая уплате.

В момент отгрузки со стороны продавца документ заверяется ответственными лицами: руководитель организации, главный бухгалтер и лицо, ответственное за отпуск товара. Ставится дата отгрузки и печать организации. Если отгрузку совершает уполномоченное лицо организации, действующее на основании доверенности или по приказу, то указываются №, дата доверенности/приказа, кому выдана и прикладывается копия данного документа (доверенности или приказа).

В момент получения груза грузополучатель внизу бланка ТОРГ-12 также ставит свою подпись. Если груз получает руководитель организации, то он подписывает товарную накладную и ставит круглую печать организации. Если груз получает другое ответственное лицо по доверенности, то печать ставить не нужно, указывается данные доверенности на получение товара: номер, дата, кому выдана (прикладывается доверенность).

Наряду с заполненной товарной накладной форма ТОРГ-12 поставщик также передает покупателю оформленную счет-фактуру (если является плательщиком НДС), данные счета-фактуры должны совпадать с данными товарной накладной, также передается заполненный счет на оплату, по которому покупатель произведет оплату товара.

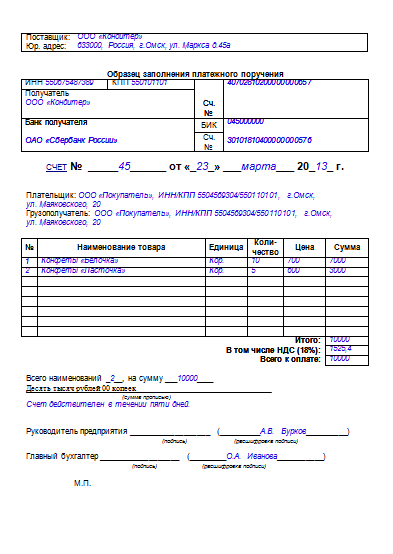

Образец заполнения счета-фактуры:

Действующее законодательство предъявляет довольно строгие требования к порядку оформления счетов-фактур в связи с тем, что в соответствии с п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм налога к вычету.

Дата составления счета-фактуры. Налогоплательщики должны составлять счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг) или со дня передачи имущественных прав (п. 3 ст. 168 НК).

Способ заполнения

Допускается оформление на бумажном носителе (от руки; при помощи компьютера; частично от руки, частично при помощи компьютера)

Счет-фактура является документом унифицированной формы и составляется согласно требованиям Постановления Правительства РФ № 1137 от 26.12.11.

Строка 1 «Номер СФ»

При составлении счетов-фактур обособленными подразделениями к порядковому номеру через «/» добавляется код обособленного подразделения.

Строка 1 «дата СФ»

Дата составления счета-фактуры должна быть не ранее даты составления первичного документа.

Строка 1а «Номер и дата исправления»

Строка заполняется только в случае составления исправленного счета-фактуры: в строке указывается порядковый номер и дата исправления.

Строка 2 «Продавец»

Полное или сокращенное наименование продавца, согласно учредительным документам (напр., ООО «БИТ Автоматизация Бизнеса» или Общество с ограниченной ответственностью «БИТ Автоматизация Бизнеса»).

Строка 2а «Адрес»

Адрес местонахождения продавца. Указывается юридический адрес.

Строка 2б «ИНН/КПП продавца»

Если товар отгружается от имени ОП, то проставляется КПП такого ОП.

Строка 3 «Грузоотправитель»

Если Продавец и Грузоотправитель являются одним и тем же лицом, вносится запись «он же». Если товар отгружается со склада ОП фирмы, то в данной строке указывается адрес соответствующего ОП.

*Если счет-фактура составляется на выполнение работы (оказание услуги), в этой строке ставится прочерк.

Строка 4 «Грузополучатель»

Полное или сокращенное наименование, адрес, в соответствии с учредительными документами. Если товар отгружается в адрес ОП клиента, то в данной строке проставляется адрес этого ОП.

*Если счет-фактура составляется на выполнение работы (оказание услуги), в этой строке ставится прочерк.

Строка 5 «К платежно-расчетному документу».

В данной строке проставляется либо номер и дата платежного поручения либо № и дата кассового чека в случае, когда оплата от клиента прошла раньше, чем отгрузка. Организации-покупателю будет отказано в праве применения вычета по входящему НДС в том случае, если в счете-фактуре не будет заполнена

строка 5 «К платежно-расчетному документу».

Строка 6 «Покупатель» — Полное или сокращенное наименование покупателя в соответствии с учредительными документами.

Строка 6а «Адрес» — указывается юридический адрес покупателя.

Строка 7 «Валюта»

Цифровой код по ОК валют (Постановление Госстандарта России от 25.12.2000 N 405-ст).

Как правило, это валюта – российский рубль, код – 643.

Если оплата по договору предусмотрена в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или у.е., то в качестве наименования валюты указывается рубль и его код.

Важно! В у.е. счет-фактуру составлять нельзя.

Если наименование валюты отсутствует или код указан неверно, то, по мнению чиновников, покупатель теряет право на вычет.

Графа 1 «Наименование товара (описание выполненных работ, оказанных услуг) имущественного права». Наименование товара в счете-фактуре должно совпадать с тем, что указано в отгрузочном документе — товарной накладной.

Наименование товаров (работ, услуг, имущественных прав):

· Наименование товаров (работ, услуг, имущественных прав) должно быть написано на русском языке и содержать значимые слова, однозначно характеризующие суть.

· Допускается указывать после наименования на русском языке наименование на других языках, аббревиатуры, сокращения, марки, модели, артикулы, номер договора и любые иные сведения, необходимые для идентификации товара.

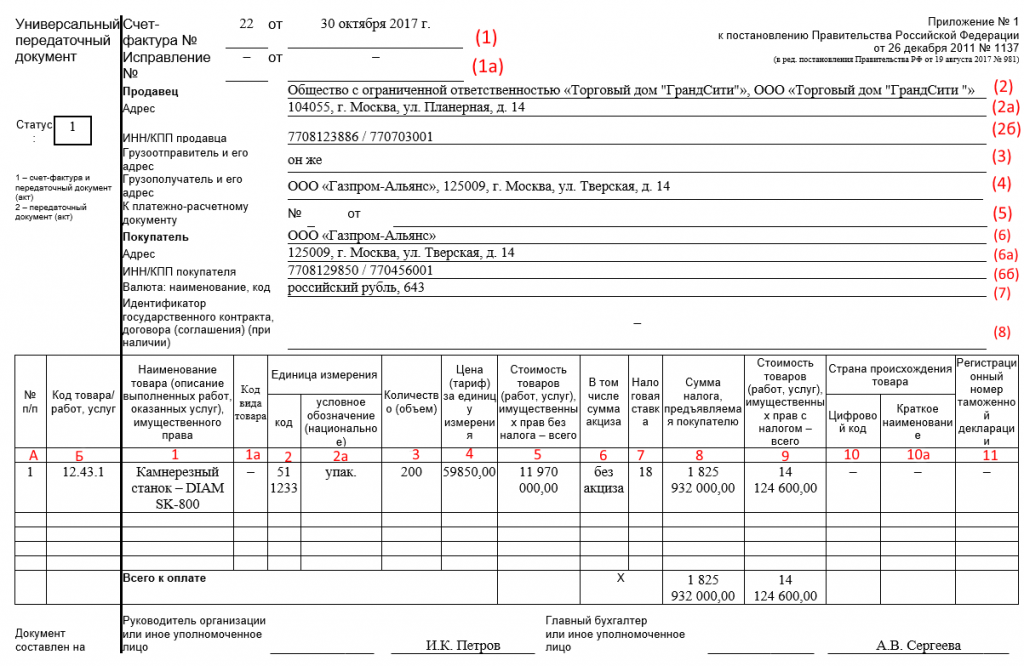

Правильно: материнская плата ASUS RAMPAGE FORMULA Неправильно: Правильно: Услуги по настройке компьютеров по договору № 30 от 01.01.2009. Неправильно: Графа 2 «Единица измерения» ! В нашей компании, это, как правило: штука — для товара, код – 796, условное обозначение – ШТ; час – если услуга измеряется в часах, код – 356, условное обозначение – Ч. При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Графа 2 «Код» Графа 2 и 2а заполняется в соответствии с ОК 015-94 (МК 002-97). «Общероссийский классификатор единиц измерения» (утв. Постановлением Госстандарта РФ от 26.12.1994 N 366). При отсутствии показателя ставится прочерк. Графа 3 «Количество (объем)» При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Графа 4 «Цена (тарифа) за единицу измерения» При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Графа 6 «В том числе сумма акциза» При отсутствии показателя вносится запись «без акциза». При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Графа 7 «Налоговая ставка» Вносится запись – 18%. При реализации товаров (работ, услуг), освобожденных от НДС, в графе 7 указывается «без НДС». Графа 8 «Сумма налога, предъявляемая покупателю» Сумма НДС рассчитывается как стоимость без налога (графа 5), умноженная на ставку (графа 7) по соответствующей строке. При реализации товаров (работ, услуг), освобожденных от НДС, в графе 8 указывается «без НДС». Графа 9 «Страна происхождения» Заполняется если страна происхождения не Россия. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Если страной происхождения является группа стран (например, Евросоюз), в графе 10 ставится прочерк. Графа 10 «Цифровой код» Графа 10 и 10а заполняется в соответствии с ОК стран мира (МК (ИСО 3166) 004-97) 025 – 2001. Графа 10а «Краткое наименование». Графа 10а заполняется только в случае, если страной происхождения товаров не является РФ. Графа 11 «Номер таможенной декларации» Заполняется если страна происхождения не Россия. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Форма универсального передаточного документа менялась уже несколько раз. Последний — 1 июля 2021 года. После последних изменений в документе появилась графа строка 5а «Документ об отгрузке N п/п», графа «Код вида товара», поле для дополнительной подписи, поменялись названия строки 8 и графы 11. Бланк, правила и пример заполнения актуальной в 2021 формы УПД — на этой странице. Также мы разберем, что писать в каждом поле документа. С 1 июля 2021 года счет-фактура дополнен новой строкой 5а «Документ об отгрузке N п/п». В этой строке надо указать сведения о документе об отгрузке товаров. Плательщики НДС применяют счет-фактуру либо универсальный передаточный документ, но соответствующие изменения в форму УПД не внесены. Дело в том, что форма УПД является рекомендуемой. В связи с этим ФНС России разъяснила, что если плательщик НДС использует УПД со статусом «1«, то с 1 июля следует дополнить указанную форму строкой 5а счета-фактуры (письмо ФНС России от 17.06.2021 № ЗГ-3-3/4368@). Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете: Не знаете, как заполняется форма. Нужен пример заполнения и пояснения, что в каком поле указывать? Все это есть ниже. Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете: Если в компании используют электронный документооборот, УПД можно отправлять в электронном варианте. В отличие от бумажной версии, он имеет три функциональных значения: МойСклад позволяет быстро обмениваться данными с системами электронного документооборота. У сервиса есть интеграции с популярными ЭДО: Такском, ЭДО Лайт, 1С Клиент ЭДО и другими. Начните работать прямо сейчас — это бесплатно! Идентификатор государственного контракта в счетах-фактурах и УПД нужен, чтобы налоговой было проще контролировать отгрузку товаров (работ, услуг) в счет полученных из федерального бюджета авансовых средств. Если вы не знаете, что писать в новой строке, то, скорее всего, вам и не понадобится ее заполнять. Строка 8 заполняется только в том случае, если вы работаете с госконтрактом, которому присвоен уникальный идентификатор. Если у вашего контракта нет такого реквизита, то и в УПД идентификатор госконтракта указывать не нужно: в поле ставится прочерк. Документ по-прежнему может заменять одновременно и накладную, и счет-фактуру, или быть выписан только в качестве накладной или акта. Поэтому важно правильно указать статус УПД: Упростить заполнение УПД поможет простая инструкция ниже. Подраздел со счетом-фактурой Строка 1 Строки 2, 2а и 2б Строки 3 и 4 Строка 5 Строки 6, 6а и 6б Строка 7 Строка 8 Табличная часть А Б Графы 1, 1a и 2 Графа 3 Графа 4 Графа 5 Графа 6 Графа 7 Графа 8 Графа 9 Графы 10, 10а, 11 Не заполняются табличные графы 7 и 8 (ставка и сумма НДС), 10, 10а и 11 (страна и ГТД — они заполняются только для операций, облагаемых НДС). Можно не заполнять табличные графы 4, 5 и 6, в подразделе со счетом-фактурой строки 2а и 2б, 3, 4, 5, 6а и 6б. Остальные поля заполняются как описано выше. Часто задаваемые вопросы Статусы УПД 1 и 2 определяют назначение документа. УПД со статусом 1 можно использовать и как первичный документ для оформления хозяйственных операций, и как счет-фактуру. УПД со статусом 2 можно использовать только как первичный документ для оформления хозяйственных операций. Тогда счет-фактура составляется отдельно. Статус при заполнении УПД имеет информационный характер. Фактический статус документа будут определять реквизиты, которые вы укажете: так, если вы присвоили документу статус 2, но при этом указали в нем НДС, то такой документ можно использовать как счет-фактуру для обоснования налогового вычета, несмотря на статус. Используйте артикул товара или код по ОКВЭД/ОКУН для работ/услуг, если нужно указать на налоговые льготы или другие особые условия. Универсальный передаточный документ обязательно должны подписать ответственные лица со стороны продавца и покупателя. Для каждого представителя обеих сторон нужно указывать должность и ФИО. УПД можно использовать вместо счета-фактуры, первичного документа или вместо обоих этих документов сразу. Бланк универсален: вы сами решаете, что заменяет УПД в конкретном случае, и исходя из этого заполняете поля. Заменяет. Любые организации и предприниматели, в том числе и неплательщики НДС, могут использовать вместо акта выполненных работ универсальный передаточный документ. Можно, но не обязательно. Вы вправе самостоятельно решить, что для вас будет удобнее: УПД или ТОРГ-12. Последняя с появлением УПД не вышла из употребления и оформляется так же, как и раньше. Но использование универсального передаточного документа вместо товарной накладной или другого первичного документа поможет вам упростить документооборот и уменьшить его объем. Можно. Вы можете использовать УПД для оформления не только отгрузки товаров, но также и оказания услуг, выполнения работ и передачи имущественных прав. УПД на услуги заполняется по той же инструкции, что и на товары. Если вы оформляете оказание услуг с помощью УПД, отдельный акт составлять не нужно. Можно. Налоговое законодательство РФ не требует выставлять отдельный счет-фактуру на каждый вид продукции (услуг). В одном счете-фактуре (или, соответственно, в одном УПД) можно отразить одновременно всю отгрузку (товары, работы, услуги) в адрес одного покупателя. В этом случае вы оформляете один УПД — вместо акта выполненных работ и товарной накладной одновременно. При этом важно соблюдать сроки выставления счетов-фактур — 5 календарных дней с момента отгрузки). Строка 8, обязательная для включения в форму универсального передаточного документа с 1 июля 2017 года, заполняется только в том случае, если у вас есть соответствующие данные. Если их нет, в ней ставится прочерк, но сама строка обязательно должна присутствовать в форме. С 1 октября 2017 в названии строки появилось указание «При наличии»: это и означает, что она обязательна к заполнению только в случае, если у вас есть нужные данные. В противном случае ставится прочерк. Универсальный передаточный документ ввели в 2013 году. Но с 1 октября 2017 действует новый образец УПД, поэтому документы, датированные более ранним числом, недействительны. Кстати, изменения в УПД с 1 октября 2017 не вызвали затруднений у пользователей МоегоСклада, потому что в нашем сервисе документы формируются автоматически. Мы вовремя обновляем формы документов, так что нашим пользователям не нужно искать в интернете бланки или добавлять поля на свой страх и риск вручную. Счет-фактура – это документ, который окончательно подтверждает факт получения заказчиком услуг от исполнителя (или факт получения покупателем товаров от продавца), а также стоимость услуг (товаров). В данной статье рассмотрим, нужен ли этот документ на услуги с НДС, каковы практические нюансы использования счета-фактуры, в том числе, на примере транспортных услуг. Назначение счета-фактуры различно для разных стран: В Налоговом Кодексе РФ законодательно закреплены реквизиты этого документа. Выставление счета-фактуры свидетельствует о том, что продавец или исполнитель обязуется выплачивать НДС в бюджет. В НК РФ утвержден пятидневный срок выставления счета-фактуры. (Имеются в виду календарные дни). От какой даты его отсчитывать, зависит от наличия предоплаты: если заказчиком внесен аванс в полном или частичном объеме, но услуга еще не оказана, то документ должен быть подготовлен не позднее, чем через 5 дней с момента зачисления денег на счет. Если же услуга оказана, заказчик обязан выписать счет-фактуру в течение следующих 5 дней. Если срок выставления счета истекает в выходные дни, исполнитель должен подготовить счет-фактуру не позднее ближайшего понедельника. Срок рассчитывается от дня, следующего за днем непосредственного оказания услуги, или от даты, следующей после даты зачисления авансовых средств на расчетный счет исполнителя. Рассмотрим это на примерах. Пример 1. Компания ООО «Транспорт сервис» занимается пассажирскими перевозками. В эту компанию поступила заявка на перевозку сотрудников организации ООО «Инвест». Предоплата на счет ООО «Транспорт Сервис» была осуществлена 19.02.2018. Срок выписки счета-фактуры на транспортные услуги истекает фактически 24.02.2018, но эта дата выпадает на субботу. Значит, документ должен быть выставлен не позднее понедельника, 26.02.2018. Пример 2. ИП Богданов И.В. заказал перевозку груза у компании ООО «Мегаперевозки». Услуга была оказана 20.01.2018. Окончание срока, когда должен быть выписан счет-фактура, – 25.01.2018. О выставлении счёт-фактуры, а также о хранении и оплате, читайте в нашей статье. В Российском законодательстве предусмотрена подготовка данного документа как в бумажном, так и в электронном виде. Способ предоставления должен быть обозначен в договоре, предварительно заключенном между заказчиком и исполнителем. По факту оказания услуг составляется акт, на основании которого и формируется счет-фактура. Если договор не предусматривает оформления актов, счет должен быть передан заказчику в течение 5 дней по окончании периода оказания услуги (месяц, квартал). Счет-фактура, предоставляемый в бумажном виде, должен быть выписан в двух экземплярах. Первый отдается заказчику, второй фиксируется в Книге продаж исполнителя. Если стороны предпочитают электронную форму обмена документами, то необходимо письменное соглашение на выставление счетов-фактур в электронном виде. Также и исполнителю, и заказчику нужно иметь усиленную квалифицированную электронную подпись и специальное техническое оборудование. Об особенностях оформления документа можно узнать здесь. Бланк содержит следующие элементы: Подробнее о заполнении КПП, ИНН и других полей документа вы узнаете в этой статье, а о том, какую валюту можно использовать и где узнать наименование и код денег, читайте тут. Существуют подробные инструкции с правилами и порядком заполнения счетов-фактур, основанные на письмах Минфина. Мы же постараемся рассмотреть этот вопрос на конкретном примере. Пример 3. Компания ООО «Подъем» осуществляла перевозку стройматериалов для организации ООО «Стройплюс». Нюансы заполнения счета-фактуры таковы: Более детально о правильном заполнении документа мы рассказывали здесь. Особенность авансового счета-фактуры в том, что в нем нужно отразить факт получения предоплаты. Для этого в документ должны быть внесены: В свою очередь, НЕ заполняются следующие реквизиты (поля не должны оставаться пустыми – в них ставятся прочерки): Итак, выставление счета-фактуры является обязательным для поставщика услуг, и должно быть предоставлено в течение 5 календарных дней либо с момента получения аванса исполнителем, либо с момента фактического оказания услуг. Правильность заполнения формы бланка гарантирует получение налогового вычета в установленном законом порядке.MB ASUS RAMPAGE FORMULA Услуги по договору № 30 от 01.01.2009.Образец УПД 2021 года

УПД с 1 июля 2021 года: изменение

Бесплатно скачать бланк УПД (в Excel):

Получите бланк бесплатно!

Скачайте образец заполнения УПД:

Получите образец бесплатно!

Электронный УПД

Всем ли нужно в УПД указывать идентификатор государственного контракта в 2021 году?

Правила заполнения УПД по новому образцу

УПД со статусом 1

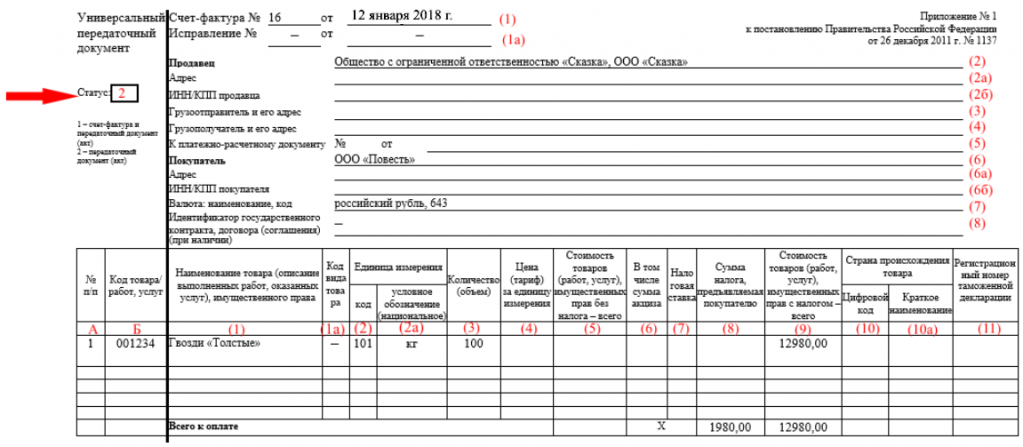

Номер документа (по порядку по хронологии) и дата его составления. Максимальный срок выставления счета-фактуры — пять календарных дней с момента отгрузки товаров, оказания услуг, выполнения работ, передачи имущественных прав.

Сведения о продавце: название, адрес, ИНН и КПП.

Сведения о грузоотправителе и грузополучателе. Строки заполняются только при продаже товаров. Если счет-фактура выставляется на услуги или работы, ставится прочерк. Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же». Если же грузополучатель и покупатель одно и тоже лицо, то укажите наименование и адрес грузополучателя (писать «он же» нельзя).

Сведения о номере платежного поручения. Заполняется, если была предоплата, т.е. в счете-фактуре на аванс. Если предоплаты не было или она была перечислена в день отгрузки, ставится прочерк.

Сведения о продавце. Заполняются так же, как и сведения о покупателе.

Наименование и код валюты. Счет-фактура выставляется в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст.169 НК РФ).

Идентификатор государственного контракта. 8 строка в УПД заполняется только в том случае, если у вас есть данные. Если нет (то есть если вы не работаете с контрактом, или у вашего контракта нет идентификатора) — в строке ставится прочерк.

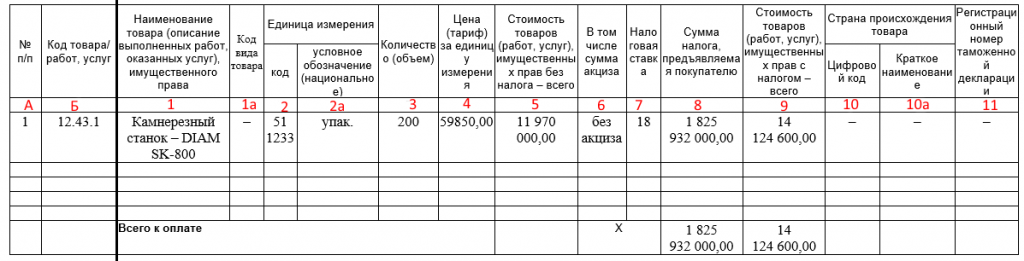

Номер строки таблицы. Можно не заполнять.

Код товара, работ, услуг. Для товаров — артикул, для работ — код по ОКВЭД, для услуг — код по ОКУН. Код товара, работ, услуг в УПД приводится, если нужно указать на налоговые льготы или другие особые условия.

Наименование товаров или описание и единицы измерения выполненных работ, оказанных услуг, переданных имущественных прав. Графа 1а содержит код вида товара по единой ТН ВЭД ЕАЭС, с 1 октября 2017 года ее заполнение обязательно в отношении товаров, экспортированных из России в государства ЕАЭС — в Белоруссию, Казахстан, Армению или Киргизию (в ином случае ставится прочерк). Код товара берется из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.12 № 54).

Количественные параметры товаров, работ, услуг. Если невозможно их определить — ставится прочерк.

Цена за единицу измерения (при возможности ее указания) без НДС.

Стоимость всего количества товаров, работу, услуг, переданных прав без НДС.

Сумма акциза. Заполняется только при реализации подакцизных товаров. В ином случае пишется «Без акциза».

Ставка НДС. Если компания освобождения по ст.145 НК РФ или в случае выставления счета-фактуры компаниями, не работающими с НДС, пишется «Без НДС».

Сумма НДС в рублях и копейках без округления. В случаях, указанных выше, пишется «Без НДС».

Стоимость всего количества товара (работ, услуг, переданных прав) с учетом НДС.

Наименование страны происхождения и ее код по ОКСН, номер таможенной декларации. Заполняется для импортных товаров. Внимание! С 1 октября 2017 года изменилось название графы 11. Она теперь называется «Регистрационный номер таможенной декларации».УПД со статусом 2

При оформлении УПД чем отличаются статус 1 и 2?

Где взять код товара в УПД?

Кто подписывает УПД?

Подписи в УПД со стороны продавца:

Подписи в УПД со стороны покупателя:

Какие документы заменяет УПД?

Заменяет УПД акт выполненных работ или нет?

Обязательно ли использовать универсальный передаточный документ вместо товарной накладной?

Можно ли выписывать УПД на услуги?

УПД на услуги: нужен ли акт?

Можно ли в УПД указывать услуги и товары одновременно в 2021 году?

Строка 8 в УПД: обязательно заполнять или нет?

С какого года ввели УПД? С какого числа действует УПД?

Как правильно оформить счет-фактуру на услуги? Подробная инструкция и образец заполнения

Для чего необходим этот документ?

Когда выставляется?

Как правильно оформить и передать выставленный счет?

Содержание документа

Как заполнить?

Оформление авансового счета