0400400018 рсв отказ не приняли код ошибки

Код ошибки 0400400011 «Нарушено условие равенства значения суммы страховых взносов»

Интересоваться конкретикой возникшей проблемы у налогового специалиста обычно бессмысленно, так как анализ отчётности проводит соответствующая программа, и именно она выдаёт упомянутый негативный результат. Конкретные причины ошибки 0400400011 могут быть следующими:

- Некорректные значение отчётных показателей (несовпадение по контрольным суммам, разница на пару копеек и др.); У физических лиц в отчёте совпадают СНИЛС (Страховой номер индивидуального лицевого счёта), у некоторых лиц может оказаться два СНИЛСа и так далее; Также может возникать (её исправления я описал в статье по ссылке); В отчёте есть расхождения между ФИО и СНИЛС; Органы ПФР вовремя не передали необходимые для проверки отчётности данные налоговой службе.

Чтобы избавиться от ошибки 0400400011 рекомендую сделать следующее: Ещё раз внимательно проверьте ваш отчёт, убедитесь, что все цифры «играют», и нет различий в копейках;

Ошибки в расчете по страховым взносам

Если инспектор указывает только этот шифр ошибки, значит, исправления необходимо внести в третий раздел формы.

В приложении к уведомлению ИФНС перечисляет лиц, по данным которых установлены персонифицированные несоответствия (СНИЛС, ФИО, паспорт) и предлагает уточнить их. Что делать страхователю при получении этого документа?

Если ИФНС не принимает Расчет по страховым взносам, а его составитель уверен в правильности указания данных, стоит отправить инспектору копию с отметкой ПФР или письмо, подтверждающее правдивость представленных сведений, подтвердив их приложенными копиями удостоверяющих личность документов. Если же составителем РСВ указаны неверные персональные данные, то ему предстоит подать уточненный вариант отчета, иначе страховые взносы этих сотрудников не попадут на их лицевые счета.

После выяснения достоверных сведений страхователь составляет уточненный расчет, исправив данные подраздела 3.1 и 3.2.

Пример 1. Налоговая не принимает Расчет по страховым взносам — не найден СНИЛС в базе ИФНС.

Как можно исправить ошибку 0400400011 в расчете по страховым взносам

Однако, как мы уже выяснили, не всегда бухгалтер виновен в ошибке, на которую указала компьютерная программа.

Но, как отмечалось, на практике это в редких случаях приводит к оптимальному результату.

Ошибки в документации – довольно распространенный случай, поэтому исполнители не испытывают особого желания вникнуть в подробности вашего отчета.

ВНИМАНИЕ! РСВ 2021. Отказы из ФНС

Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицамСвед: Пр.1.1 стр.001(привед.тариф)=1 Сумма по гр.1 стр.(050 — 051)пр.1.1 = 1059215.17 Сумма по гр.2 стр.(050 — 051)пр.1.1 + стр.220 (1,2,3 месяц поп) п.р.3.2.1 = 1081715.17 разница = -22500.002.

Данные ошибки говорят о том, что в базе ФНС не сходятся суммы указанные в приложении 1 к разделу 1(нарастающий итог с начала года)

Код ошибки 0000000002 Декларация (расчет) содержит ошибки и не принята к обработке

Для этого перейдите на сайт , выберите версию программы из предложенных и перейдите на нужный раздел для решения проблемы. Многих интересует, какие последствия будут распространены на плательщика, если декларация не предоставлена вовремя.

Таким образом, если плательщик не предоставит декларацию в указанные сроки с него будет удержан штраф в размере пяти процентов от суммы, которую необходимо было уплатить, но не менее 1 тысячи рублей.

Налоговая декларация может быть предоставлена плательщиком в виде почтовых отправлений с описанным вложением, а также переслана в электронном виде по специальным каналам связи, используя личный кабинет плательщика.

Ошибка 0400400018 в расчете по страховым взносам

№ БС-4-11/14022.Как исправить единый расчет по страховым взносамКомпания может получить из инспекции:

- уведомление об уточнении расчета;

- требование о представлении пояснений.

- уведомление об отказе в его приеме или о том, что расчет считается не представленным;

В ФНС дали инструкцию на случай, когда ошибка закралась в раздел 3 расчета по страховым взносам.

У бухгалтера всего два варианта.Ошибка в индивидуальных сведенияхЧтобы уточнить персональные данные физлиц в разделе 3 «Персонифицированные сведения о застрахованных лицах», нужно заполнять расчет так:

- по каждому застрахованному физлицу с ошибочными сведениями в соответствующих строках подраздела 3.1 расчета укажите персональные данные из первоначального расчета.

Инфо Итак, факторы, по которым возникают ошибки в коде 0400400011, могут быть разными, но в основном причина кроется в несовпадении показателей, указанных в отчете.

Код ошибки: 0400400017 в расчете по страховым взносам — как исправить

Ранее раздел 3 мог не заполняться по указанным сотрудникам, так как пособия до полутора лет не облагаются взносами в ПФР. При подаче же данного отчёта в графе 1 упомянутое необлагаемое пособие может быть учтено.

Также описание к ошибке с кодом 0400400017 может иметь более абстрактную текстовую форму: Давайте разберёмся, как решить ошибку при подаче отчётности. Это интересно: Решение ошибки 0400400017 в расчете по страховым взносам может состоять в выполнение ряда нижеизложенных пунктов: Ещё раз тщательно и скрупулезно проверьте все поданные вами данные на актуальность.

Ошибка 0400400011 в расчете по страховым взносам

Такими могут быть CHECKXML+2НДФЛ 2021, «TESTER», «Налогоплательщик ЮЛ», «Контур», «» для пользователей сайт «Бухонлайн», и другие инструменты;Можно позвонить налоговику, который принимает отчеты от Вашей организации и попросить о разъяснении причины отказа.

Налоговики сами советуют с начало пару дней подождать, а только потом уже нести расчет в налоговую инспекцию.При этом налоговая база тоже не застрахована от наличия в ней ошибок, и вполне возможно, что работник фигурирует в ней с совершенно другими данными (ИНН или СНИЛС).

Компьютерная помощь

Первая – общегодовые показатели; Вторая – показатели за первые три квартала с прибавкой к ним суммы за последний квартал. И нашел в результате несоответствие.

Впервые расчет по страховым взносам стал массово приводить к этой неприятности в начале прошлого (2018-го) года, когда государственная налоговая служба начала использовать совершенно новые контрольные соотношения.

Обычно автоматическая программа, используемая при сверке в ФНС, также присылает и саму сумму разницу, которая была обнаружена в процессе. К примеру, причиной того, что возникает ошибка 0400400017, может стать отсутствие в соответствующей строке каких-либо необлагаемых пособий.

Сотрудник организации банально забыл внести такие пособия в квартальных отчетностях, тогда как в общем отчете они оказались учтены.

Код ошибки: 0400400017 в расчете по страховым взносам — как исправить

После отправки в ФНС отчёта «Расчёт по страховым взносам» налоговая может сообщить о найденной в отчёте ошибке 0400400017. Последняя сопровождается сообщением « Нарушено условие равенства… ». Обычно это связано с выявленными налоговой службой несоответствием между показателем общей годовой суммы, и суммой за первые 9 месяцев, к которой добавлена сумма за оставшиеся 3 месяца года (IV квартал). Давайте разберёмся, как исправить данную ошибку при подаче отчётности по страховым взносам.

Почему возникает ошибка при калькуляции страховых взносов

Обычно данная ошибка возникает при подаче отчёта «Расчёт по страховым взносам» в соответствующее отделение налоговой инспекции. Массовое появление ошибки в подаваемой отчётности датируется началом 2018 года, что связано с письмами ФНС от 13 января 2017 № ГД-4-11/25417@ и от 29 января 2017 N ГД-4 11/27043@ о применении новых контрольных соотношений.

Кроме вышеупомянутого текста ошибки, в тексте сообщения также присутствует указание на выявленную автоматическим комплексом ФНС сумму разницы, к примеру:

В данном случае сумма в гр.1. стр. 030 (сумма выплат сотрудникам за весь год) автоматически сравнивается с суммой указанной в гр.2 стр.030 (сумма выплат за 4 квартал) + значение графы 210 за прошлый период, обычно 9 мес. (обычно подтягивается из базы ФНС). Если программа выявляет разницу, бухгалтер получает ошибку 0400400017.

Если в графе 1 значение больше, тогда, вероятно, в предыдущих периодах не показано в разделе 3 графе 210 необлагаемое пособие (пособие сотрудникам, которые находятся в отпуске по уходу за ребёнком до полутора лет). Ранее раздел 3 мог не заполняться по указанным сотрудникам, так как пособия до полутора лет не облагаются взносами в ПФР. При подаче же данного отчёта в графе 1 упомянутое необлагаемое пособие может быть учтено.

Также описание к ошибке может иметь более абстрактную текстовую форму:

Давайте разберёмся, как решить ошибку при подаче отчётности.

Как исправить ошибку 0400400017

Решение ошибки по расчету страховых взносов может состоять в выполнение ряда нижеизложенных пунктов:

- Ещё раз тщательно и скрупулезно проверьте все поданные вами данные на актуальность . Актуальными считаются данные, поданные и принятые в ФНС, с учётом всех проведённых корректировок;

- Сделайте и сдайте в налоговую корректировку по недостающим сотрудникам в разрезе прошлых кварталов в третьем разделе;

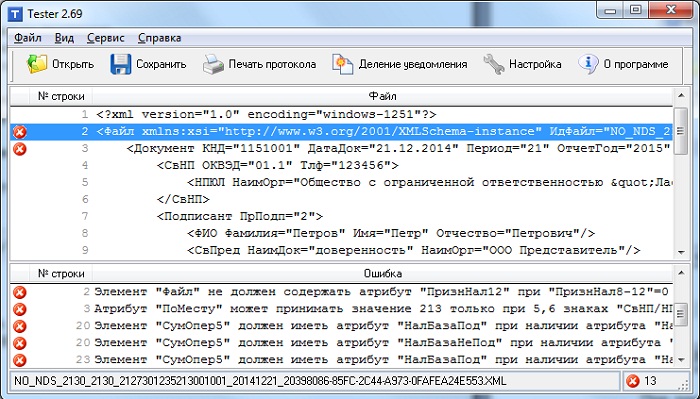

- Используйте программу «Tester» для выявления несоответствий . Установите программу на ваш ПК, и проверьте ваши показатели её содержимым. В программе может присутствовать детальное описание выявленных несоответствий;

- Позвоните в налоговую инспекцию и проконсультируйтесь с вашим налоговым инспектором . При наличии определённой доли везения вам укажут на причины ошибки, а не отделаются общими фразами и советом решать проблему самим.

Если после отправки корректировки вы получите отрицательный протокол, не стоит бить в набат. У вас будет ещё 5 дней на отправку корректировок, в которых устранено выявленное несоответствие (Ст. 431 НК). Если же спустя указанные 5 дней расхождения не будут устранены, предприятие может ждать штраф.

Заключение

В нашем материале мы разобрали, в чём заключается код ошибки: 0400400017 в расчете по страховым взносам, и как можно её исправить. Рекомендуем проверить подаваемые показатели программой «Тестер», выявить суть расхождения, а потом отправить уточняющую корректировку в ФНС. Также может помочь непосредственное обращение в налоговую службу. Но в этом случае следует надеяться лишь на счастливое стечение обстоятельств, так как сами налоговые инспекторы часто не в курсе специфики всех возникающих в отчётах проблем.

Код ошибки 0400400017 в расчете по страховым взносам: как исправить?

Ежегодно владельцы бизнеса и предприятий различного рода обязаны перечислять государству страховые взносы. К сожалению, но не всегда эта процедура, даже оформляемая опытным специалистом, проходит без каких-либо проблем. Иногда отправка соответствующего отчета в ФНС заканчивается тем, что назад приходит сообщение «ошибка 0400400017 расчет по страховым взносам», которое дополнительно сопровождается следующим: «Нарушено условие равенства…».

Естественно, сразу же возникает ряд вопросов. Что это вообще такое? Почему ФНС не хочет принять подготовленный отчет? И как решить возникшую проблему?

Конечно же, изначально стоит разобраться с тем, почему именно возникает такая ситуация.

Что это за ошибка и причины ее возникновения

Код ошибки 0400400017 практически всегда обозначает следующее:

- Сотрудник налоговой службы принялся за сверку полученных сведений;

- Он сравнил между собой две суммы. Первая – общегодовые показатели;

- Вторая – показатели за первые три квартала с прибавкой к ним суммы за последний квартал.

- И нашел в результате несоответствие.

Впервые расчет по страховым взносам стал массово приводить к этой неприятности в начале прошлого (2018-го) года, когда государственная налоговая служба начала использовать совершенно новые контрольные соотношения.

Обычно автоматическая программа, используемая при сверке в ФНС, также присылает и саму сумму разницу, которая была обнаружена в процессе. К примеру, причиной того, что возникает ошибка 0400400017, может стать отсутствие в соответствующей строке каких-либо необлагаемых пособий. Сотрудник организации банально забыл внести такие пособия в квартальных отчетностях, тогда как в общем отчете они оказались учтены.

Итак, что это значит, разобрались, теперь осталось понять, как решить возникшую проблему.

Методика исправления

К счастью, существует достаточно много способов, позволяющих ответить на вопрос – как исправить данную ошибку. Каждый из них может оказаться действенным, поэтому стоит ознакомиться со всеми возможными вариантами:

- Еще раз скрупулезно перепроверить каждую сумму, цифру, их расположение в нужных строках отчета. Если в организации, отправляющей такую отчетность в Налоговую, работает несколько бухгалтеров, то рекомендуется поставить аналогичную задачу им всем. И затем – сверить полученные результаты;

- Особо обратить внимание на третий раздел, где может потребоваться корректировка данных, связанная с отсутствием информации по некоторым сотрудникам;

- Попробовать воспользоваться специализированным ПО. Для автоматической сверки используется «Tester». Для этого потребуется изначально скачать программу и выполнить ее установку на жесткий диск компьютера. Очень часто этот способ является самым эффективным, так как автоматический поиск несоответствий приводит к их наглядному отображению в рабочем экране;

- Последний вариант – созвониться с представителями ФНС и обрисовать ситуацию. При благоприятном стечении обстоятельств, сотрудник налоговой службы укажет на существующие причины и расскажет, как от них избавиться.

Конечно же, возникает вопрос:

Что будет, если даже после внесения всех изменений и поправок, ФНС все равно сообщит о все той же не приятности, имеющей код 0400400017?

Впадать в панику раньше времени не стоит. Времени на очередные корректировки более чем достаточно – целых пять дней. За этот период можно перепроверить буквально каждый символ, получить все необходимые консультации, пригласить более опытных специалистов.

А вот если пятидневный срок истек, а причина несоответствия так и не была устранена, то в этом случае против предприятия могут быть применены штрафные санкции – это стоит понимать.

Отзывы

Отзывы людей, которые столкнулись с аналогичной проблемой, безусловно могут оказаться очень полезными. Поэтому стоит ознакомиться с ними:

- Сергей. Столкнулся с таким случаем впервые в моей практике. Все сверил, вроде бы суммы совпадают. Что не так-то? К счастью, есть хороший знакомый, который работает как раз в налоговой. Созвонился с ним, обрисовал суть. Он у меня сразу спросил – есть ли на фирме сотрудники с двойным ИНН. Оказалось, что да. Посоветовал использовать более свежий вариант. Действительно – помогло!

- Олег. Была схожая ситуация. Доверили эту работу молодому бухгалтеру. Вот он и наделал ошибок там, а до более опытных сотрудников обратиться постеснялся. В итоге, получил весь их отдел выговор. Сидели в нерабочее время, все перепроверяли. Нашли и исправили несоответствие, приняли в ФНС со второго раза.

- Марина. Как я поняла, проверка осуществляется программой. То есть, автоматически. У меня все данные внесены правильно. Но возвращают с данной ошибкой. Три дня голову ломала. Оказалось, что в новом отчете я переставила местами порядковые номера своих сотрудников. А программа на это не обратила внимание, продолжая сверять их по заданному алгоритму. В итоге и получилось так, что суммы совершенно не совпадают. Выстроила в нужной последовательности и все прошло без дополнительных проблем.

- Антон. В ФНС ввели нововведения. А я как-то их пропустил. В результате вернули мне обратно. Оказалось, что в отчете отсутствуют сотрудники, которые не облагаются страховыми взносами. Их необходимо обязательно внести. Так мне посоветовал знакомый бухгалтер из более крупной компании. Последовал его совету. Все нормально.

- Ольга. У моего подчиненного на компе есть программа «Tester». Он всегда пользуется ею и выполняет все необходимые корректировки еще до первой отправки. Назад отчетность нам не возвращают, так как эта прога прекрасно находит несоответствующие друг другу места.

Как видно из отзывов, причинам такой ситуации могут быть совершенно разные причины. Поэтому очень важно еще раз, внимательно, ознакомиться с письмами, которые рассылает ФНС, особенно, датированные 13-м и 29-м января 2017-го года. Именно в них содержится вся необходимая информация, связанная с началом применения новых контрольных соотношений.

В расчете по страховым взносам нет ошибок, а ФНС отказывает в приеме: что делать?

В последнее время мы часто наблюдаем такую картину у наших клиентов: РСВ сформирован автоматически, встроенная проверка не показывает проблем, а из ФНС приходит отказ с целым списком невнятных ошибок. Причины появления таких ошибок-«невидимок» не только в РСВ, но и в отчете 4-ФСС разберем в этой публикации.

Безусловно, сначала необходимо всё-таки проверить отчет:

1. Для начала стоит зайти в начисления зарплаты и пересчитать страховые взносы.

В программе 1С: ЗУП ред. 3.1 это можно сделать на вкладке «Взносы» по кнопке «Пересчитать взносы».

В программе 1С: Бухгалтерия предприятия ред. 3.0 такая же кнопка спрятана в разделе «Еще» в углу табличной части справа.

Обязательно сравните результат пересчета взносов «До» и «После».

2. Сформируйте отчет «Проверка расчета взносов» (в 1С: Бухгалтерии предприятия он находится в разделе «Зарплата и кадры» — «Отчеты по зарплате», в 1С: ЗУП – в разделе «Налоги и взносы» — «Отчеты по налогам и взносам»).

Этот отчет формируется по сотрудникам. Неверно рассчитанные взносы выделяются красным цветом, это сложно будет не заметить.

3. Провалитесь в сами страховые взносы в начислении зарплаты.

Часто мы видим, как в погоне за исправлением ошибок за большой период времени, бухгалтеры перепроводят зарплатные документы в хаотичном порядке, не соблюдая хронологическую последовательность. Это и приводит к тому, что программа пытается выровнять взносы между месяцами, самостоятельно делая сторно излишне начисленных взносов.

Чтобы устранить такую ошибку, необходимо распровести начисления зарплаты за все эти проблемные месяцы и по кнопке «Еще» — «Пересчитать взносы» каждого месяца в строгой хронологической последовательности. Обязательно проверяйте результат.

4 . Проверьте точно ли корректное количество отчетов у вас в программе.

Первичный отчет за период всегда должен быть один!

Если в программе, например, два одинаковых первичных отчета за 1 квартал, то нередко программа складывает их между собой и в отчет за полугодие тянутся уже задвоенные суммы.

С корректирующими отчетами такая же ситуация. Каждый корректирующий отчет должен иметь свой уникальный номер: К1, К2… Одинаковых корректирующих отчетов под одним и тем же номером быть не должно.

5. Проверьте даты на титульных листах ваших отчетов.

Дата корректирующего отчета должна быть равна или больше первичного отчета.

Если всё вышеперечисленное в порядке, а отчет ФНС так и не принимает, то приведем примеры нестандартных ошибок.

Причина № 1: Некорректные данные по сотрудникам в отчетности

Кратко расскажем ситуацию: организация пытается сдать корректирующий РСВ за 1 квартал 2021 года. Первичный отчет сдан без ошибок, принят ФНС. При подготовке отчета за полугодие выяснилось, что в первичный отчет не попало несколько сотрудников. Бухгалтер сформировал корректирующий отчет за 1 квартал, встроенная проверка не показала ошибок, а с ФНС пришел отказ.

В таком случае стоит проверить отчет по вышеуказанному алгоритму.

Если такая проверка результатов не даст, стоит проверить как вы внесли сотрудников: ошибки в ФИО, в паспортных данных, СНИЛС и т.д. Адрес сотрудника должен быть внесен путем выбора из адресного классификатора.

Именно ошибка в имени сотрудника, которого забыли подать в первичном отчете, и привела к такой ошибке.

Как такое происходит?

Сервис проверки отчетности на стороне ФНС при получении некорректных личных данных сотрудников исключает из отчета суммы по взносам и зарплате такого «недооформленного» сотрудника и получается разрыв в цифрах, в результате которого вам приходит отказ в приеме отчета.

В 1С на данный момент такой проверки по личным данным сотрудников нет. Надеемся, что программисты ее реализуют, и тем самым такая ошибка больше не повторится.

Некорректный перенос личных данных сотрудников также может быть осуществлен из других программ. Например, наша читательница столкнулась с таким переносом данных из программы 1С: Автосервис. Первичные данные заносились туда менеджером, к сожалению, не особо сильным в кадровом делопроизводстве.

Причина № 2 – Не сданный отчет предыдущего периода

Эта история произошла с нашей подписчицей в прошлом году. Она принимала дела от предыдущего бухгалтера, которая клятвенно уверила, что все отчеты за текущий период (полгода) она через стороннего провайдера сдала, поэтому можно смело переходить к формированию отчетности за 9 месяцев.

Собственно, в программе 1С все отчеты были сформированы. Однако статус отчетов «Сдано» выставлен вручную.

При отправке РСВ за 9 месяцев пришел отказ с огромным списком непонятных ошибок, хотя встроенная проверка 1С ошибок не показала.

Бухгалтер проверила отчет по вышеуказанному алгоритму – ошибок не обнаружила. Пересмотрела личные данные сотрудников, там тоже всё корректно было заполнено.

Бухгалтеру ничего не оставалось, как подать корректирующие отчеты за 1 квартал и полугодие, чтобы затем отправить первичный отчет за 9 месяцев.

И вот при отправке корректирующего отчета за полугодие всё встало на свои места: первичный отчет предыдущим бухгалтером так и не был подан в ФНС.

Поэтому 9-месячный РСВ и не принимался, т.к. эта отчетность сдается нарастающим итогом.

Вывод на будущее: при передаче дел от другого бухгалтера обязательно запрашивайте в контролирующих органах список представленной отчетности предыдущими бухгалтерами.

Код ошибки 0400400017 в расчете по страховым взносам: как исправить?

Ежегодно владельцы бизнеса и предприятий различного рода обязаны перечислять государству страховые взносы. К сожалению, но не всегда эта процедура, даже оформляемая опытным специалистом, проходит без каких-либо проблем. Иногда отправка соответствующего отчета в ФНС заканчивается тем, что назад приходит сообщение «ошибка 0400400017 расчет по страховым взносам», которое дополнительно сопровождается следующим: «Нарушено условие равенства…».

Естественно, сразу же возникает ряд вопросов. Что это вообще такое? Почему ФНС не хочет принять подготовленный отчет? И как решить возникшую проблему?

Конечно же, изначально стоит разобраться с тем, почему именно возникает такая ситуация.

Что это за ошибка и причины ее возникновения

Код ошибки 0400400017 практически всегда обозначает следующее:

- Сотрудник налоговой службы принялся за сверку полученных сведений;

- Он сравнил между собой две суммы. Первая – общегодовые показатели;

- Вторая – показатели за первые три квартала с прибавкой к ним суммы за последний квартал.

- И нашел в результате несоответствие.

Впервые расчет по страховым взносам стал массово приводить к этой неприятности в начале прошлого (2018-го) года, когда государственная налоговая служба начала использовать совершенно новые контрольные соотношения.

Обычно автоматическая программа, используемая при сверке в ФНС, также присылает и саму сумму разницу, которая была обнаружена в процессе. К примеру, причиной того, что возникает ошибка 0400400017, может стать отсутствие в соответствующей строке каких-либо необлагаемых пособий. Сотрудник организации банально забыл внести такие пособия в квартальных отчетностях, тогда как в общем отчете они оказались учтены.

Итак, что это значит, разобрались, теперь осталось понять, как решить возникшую проблему.

Методика исправления

К счастью, существует достаточно много способов, позволяющих ответить на вопрос – как исправить данную ошибку. Каждый из них может оказаться действенным, поэтому стоит ознакомиться со всеми возможными вариантами:

- Еще раз скрупулезно перепроверить каждую сумму, цифру, их расположение в нужных строках отчета. Если в организации, отправляющей такую отчетность в Налоговую, работает несколько бухгалтеров, то рекомендуется поставить аналогичную задачу им всем. И затем – сверить полученные результаты;

- Особо обратить внимание на третий раздел, где может потребоваться корректировка данных, связанная с отсутствием информации по некоторым сотрудникам;

- Попробовать воспользоваться специализированным ПО. Для автоматической сверки используется «Tester». Для этого потребуется изначально скачать программу и выполнить ее установку на жесткий диск компьютера. Очень часто этот способ является самым эффективным, так как автоматический поиск несоответствий приводит к их наглядному отображению в рабочем экране;

- Последний вариант – созвониться с представителями ФНС и обрисовать ситуацию. При благоприятном стечении обстоятельств, сотрудник налоговой службы укажет на существующие причины и расскажет, как от них избавиться.

Конечно же, возникает вопрос:

Что будет, если даже после внесения всех изменений и поправок, ФНС все равно сообщит о все той же не приятности, имеющей код 0400400017?

Впадать в панику раньше времени не стоит. Времени на очередные корректировки более чем достаточно – целых пять дней. За этот период можно перепроверить буквально каждый символ, получить все необходимые консультации, пригласить более опытных специалистов.

А вот если пятидневный срок истек, а причина несоответствия так и не была устранена, то в этом случае против предприятия могут быть применены штрафные санкции – это стоит понимать.

Отзывы

Отзывы людей, которые столкнулись с аналогичной проблемой, безусловно могут оказаться очень полезными. Поэтому стоит ознакомиться с ними:

- Сергей. Столкнулся с таким случаем впервые в моей практике. Все сверил, вроде бы суммы совпадают. Что не так-то? К счастью, есть хороший знакомый, который работает как раз в налоговой. Созвонился с ним, обрисовал суть. Он у меня сразу спросил – есть ли на фирме сотрудники с двойным ИНН. Оказалось, что да. Посоветовал использовать более свежий вариант. Действительно – помогло!

- Олег. Была схожая ситуация. Доверили эту работу молодому бухгалтеру. Вот он и наделал ошибок там, а до более опытных сотрудников обратиться постеснялся. В итоге, получил весь их отдел выговор. Сидели в нерабочее время, все перепроверяли. Нашли и исправили несоответствие, приняли в ФНС со второго раза.

- Марина. Как я поняла, проверка осуществляется программой. То есть, автоматически. У меня все данные внесены правильно. Но возвращают с данной ошибкой. Три дня голову ломала. Оказалось, что в новом отчете я переставила местами порядковые номера своих сотрудников. А программа на это не обратила внимание, продолжая сверять их по заданному алгоритму. В итоге и получилось так, что суммы совершенно не совпадают. Выстроила в нужной последовательности и все прошло без дополнительных проблем.

- Антон. В ФНС ввели нововведения. А я как-то их пропустил. В результате вернули мне обратно. Оказалось, что в отчете отсутствуют сотрудники, которые не облагаются страховыми взносами. Их необходимо обязательно внести. Так мне посоветовал знакомый бухгалтер из более крупной компании. Последовал его совету. Все нормально.

- Ольга. У моего подчиненного на компе есть программа «Tester». Он всегда пользуется ею и выполняет все необходимые корректировки еще до первой отправки. Назад отчетность нам не возвращают, так как эта прога прекрасно находит несоответствующие друг другу места.

Как видно из отзывов, причинам такой ситуации могут быть совершенно разные причины. Поэтому очень важно еще раз, внимательно, ознакомиться с письмами, которые рассылает ФНС, особенно, датированные 13-м и 29-м января 2017-го года. Именно в них содержится вся необходимая информация, связанная с началом применения новых контрольных соотношений.