Что такое код аналитического учета?

Аналитический учёт — это система бухгалтерских записей, дающая детальные сведения о движении хозяйственных средств; строится отдельно по каждому синтетическому счёту. В отличие от синтетического учёта ведётся не только в стоимостных, но и в натуральных показателях.

Чем отличается аналитический и синтетический учет?

Главное отличие синтетического счета от аналитического в том, что первый задействуется для группировки и отражения хозяйственных операций исходя из их минимальной схожести, а второй — исходя из их исключительно большой схожести.

Какие документы являются документами аналитического учета?

Документами аналитического учета в кредитных организациях являются: лицевые счета; ведомость остатков по счетам; ведомость остатков размещенных (привлеченных) средств. Лицевой счет кредитной организации выглядит достаточно наглядно.

Почему необходимо ведение аналитического учета?

Работа с аналитическими счетами обладает определенными преимуществами: Значительно упрощает ведение бухгалтерского учета. Позволяет внедрить хорошо структурированную иерархию счетов в зависимости от их назначения, целей и признаков. Позволяет создать эффективную систему бухгалтерского учета.

Что такое синтетические счета простыми словами?

Синтетические счета — это счета бухгалтерского учета, предназначенные для учета информации о составе и движении однородных групп хозяйственных средств организации, источниках и хозяйственных процессах, на которых учетные записи производятся в обобщенном виде и в денежном измерителе.

Что учитывается на забалансовом счете?

Забалансовые счета предназначены для обобщения информации о наличии и движении ценностей, не принадлежащих организации, но временно находящихся в ее пользовании или распоряжении (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т.

Что составляется на основе данных синтетического и аналитического учета?

Данные аналитического и синтетического учета служат для составления бухгалтерской отчетности. На основе информации, зафиксированной на бухгалтерских счетах, производится анализ финансово-хозяйственной деятельности организации.

Что такое синтетические счета?

Синтетический счет – это счет, предназначенный для учета обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам.

Почему русский язык синтетический?

В синтетических языках грамматические значения выражаются в пределах самого слова, формами слов (аффиксы, флексии). В синтетическом языке много составных слов, состоящих из разных морфем. В соответствии с этим русский язык относится к синтетическим языкам, а английский — аналитическим.

Какие документы являются документами синтетического учёта?

Документами синтетического учета являются ежедневная оборотная ведомость и баланс. Ежедневная оборотная ведомость. Ведомость составляется по балансовым и внебалансовым счетам. Внутри месяца обороты показываются за день.

Какие документы относятся к документам аналитического учета в банке?

Документами аналитического учета являются: лицевые счета. Порядок отражения операций по лицевым счетам определен при характеристике каждого счета (часть II настоящих Правил). Лицевым счетам присваиваются наименования и номера.

Какие данные содержит ежедневный баланс?

В банке баланс оставляется ежедневно, являясь одной из основных форм синтетического учета. В ежедневном балансе отражаются обороты по дебету и кредиту за день, исходящие остатки по активу и пассиву по каждому балансовому счету IV порядка с промежуточными итогами по балансовым счетам III и II порядков.

Для чего необходимо делить счета на синтетические аналитические и субсчета?

Субсчета (синтетического счета II порядка), являясь промежуточными счетами между синтетическими и аналитическими, предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета. Учет в них ведется в натуральных и в денежных измерителях.

Для чего используются субсчета?

Субсчёт — способ сводной группировки данных аналитического учёта. Иерархически субсчета являются бухгалтерскими счетами второго порядка и используются для получения более детальных показателей в дополнение к данным синтетических счетов.

Каким образом ведется аналитический учет?

Аналитический учет — учет, который ведется в аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета (абз. 4 ст. 2 Федерального закона от 21.11.1996 № 129-ФЗ, утратил силу).

Все про кассовые операции: справочник бухгалтера-бюджетника

Рассмотрим, какие особенности присущи учету кассовых операций в бюджетных учреждениях, какие первичные документы оформляются при работе с наличными средствами, а также порядок отражения операций на бухгалтерских счетах.

Требования к ведению кассовых операций

При совершении и оформлении кассовых операций бюджетные учреждения руководствуются общим для всех организаций порядком, установленным Указанием Банка России о порядке ведения кассовых операций № 3210-У от 11.03.2014, а также Федеральным законом «О применении ККТ» от 22.05.2003 № 54-ФЗ.

Регламентированы действующим законодательством следующие требования: порядок определения лимита остатка наличных денег в кассе учреждения, сдача наличности при превышении утвержденного остатка, закрепление должностных обязанностей за кассиром (ответственным работником), формы документов на прием и выдачу наличности, ведение кассовой книги.

Напомним, что с 01.07.2019 бюджетные учреждения наравне с коммерческими организациями должны применять ККТ при расчетах: наличными денежными средствами, с использованием банковских карт, посредством интернет-кошельков и других электронных средств платежа. Если учреждение занимается оказанием услуг населению с оформлением бланков строгой отчетности, то с 01.07.2019 бланки строгой отчетности нужно формировать с использованием специальной кассовой техники.

Самостоятельно учреждению необходимо определить:

- размер лимита остатка наличности в кассе;

- правила обеспечения сохранности документов и наличных денежных средств, а также перевозки денежных средств;

- периодичность внутренних проверок ведения кассовой дисциплины.

Лимит остатка кассы — предельно допустимая сумма наличных, которая может храниться в специально оборудованных помещениях для кассовых операций после завершения смены и выведения остатка по кассовой книге. Размер лимита можно пересчитывать в любой момент времени, либо оставлять без изменения, об этом сказано в пунктах 8, 9 Письма Центрального Банка РФ от 15.02.2012 № 36-3/25. То есть, если в организации увеличивается наличный денежный оборот, то перерасчет можно произвести в любой день.

Способ расчета лимита зависит от того, осуществляет ли учреждение прием выручки от оказания платных услуг или нет. Формулы расчет лимита:

1. Исходя из объема поступлений:

Размер лимита = объем поступлений / расчетный период * период времени между сдачей выручки.

2. Исходя из объема расходов:

Размер лимита = объем выдачи / расчетный период * период между получением денег

За расчетный период принимается любой период не более 92 дней, периоды между сдачей выручки (получением средств) не более 14 дней.

Требования к документальному оформлению

Прием наличных денежных средств оформляется Приходным кассовым ордером (ф. 0310001), выдача — Расходным кассовым ордером (ф. 0310002) и Ведомостью на выдачу денег из кассы подотчетным лицам (ф. 0504501).

Приходный и расходный кассовые ордера, Ведомости (ф. 0504501) выписываются в одном экземпляре, который остается в кассе. Ведомости (ф. 0504501) применяются при оформлении выдачи денежных средств под отчет нескольким лицам (взамен индивидуальных расходных кассовых ордеров по каждому подотчетному лицу) и составляются раздельно по основаниям выплат: на заработную плату, хозяйственные расходы, командировочные расходы и другие нужды. По результатам выдачи денежных средств по Ведомости (ф. 0504501) необходимо оформить Расходный кассовый ордер.

Кассир должен вести Журнал регистрации приходных и расходных кассовых документов (ф. 0310003) и Кассовую книгу (ф. 0504514) записи в которых должны производиться сразу же после получения или выдачи денег.

Рассмотрим порядок ведения кассовой книги при наличии ККТ. Оформление и ведение регулируется Указаниями ЦБ РФ № 3210-У. Несмотря на значительные новшества и внедрение онлайн-касс, порядок заполнения КК остался неизменным:

- все данные вносятся в книгу по факту движения денежных средств на основании предоставленных в кассу ПКО и РКО;

- остаток на конец дня переносится на начало следующего операционного дня, в котором зафиксированы движения наличности, и сверяется с фактическим остатком денег.

При использовании онлайн-оборудования кассир должен вносить денежные средства на основании Z-отчета, при помощи которого закрывают смену (отчетность о закрытии смены). Кассир или иное ответственное лицо формирует отчет о гашении, сведения из отчетности направляются в ИФНС. Кассовая книга может заполняться бухгалтерией на основании полученной из Z-отчета информации.

Каждое учреждение самостоятельно выбирает формат ведения КК: электронно или в бумажном виде. Если Кассовая книга ведется в электронной форме, ее необходимо распечатывать, прошивать, заверять подписями руководителя и главного бухгалтера и закреплять печатью. При использовании онлайн-касс электронная кассовая книга может не распечатываться, а подписываться при помощи электронной цифровой подписи и храниться на специальных носителях.

Отражение кассовых операций в учете бюджетного учреждении

Ведение бухгалтерского учета бюджетными учреждениями, в том числе операций с наличными денежными средствами регламентированы Инструкциями, утвержденными приказами Минфина РФ:

- № 157н от 01.12.2010 «Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений» (далее Инструкции № 157н);

- № 174н от 16.12.2010 «Инструкция по применению плана счетов бухгалтерского учета бюджетных учреждений».

Операции с наличными денежными средствами необходимо отражать на балансовом счете 201 34 «Касса» Основные корреспонденции на балансовых счетах по поступлению и выбытию денежных средств приведены в таблицах 1 и 2.

Таблица 1. Операции поступления денежных средств в кассу

Корреспондирующие счета

Содержание операции

Дт

Кт

Поступление наличных денежных средств в кассу с лицевого счета учреждения, открытого в органе казначейства

Поступление доходов от оказания платных услуг в кассу учреждения

Возврат в кассу учреждения ранее произведенных авансовых выплат

Возврат в кассу остатков подотчетных сумм

Поступление наличных денежных средств в возмещение ущерба, причиненного учреждению

Оприходование в кассу учреждения наличных денежных средств, поступивших во временное распоряжение

Поступление в кассу учреждения денежных средств в рамках внутриведомственных расчетов

Поступление в кассу учреждения денежных средств в рамках расчетов с прочими кредиторами

Таблица 2. Операции выбытия денежных средств из кассы

Выбытие денежных средств из кассы учреждения для зачисления на лицевой счет в органе казначейства

Возврат наличных денежных средств, находящихся во временном распоряжении учреждения, при наступлении условий их передачи владельцу и по назначению в порядке, установленном законодательством Российской Федерации

Выдача наличных денежных средств из кассы учреждения в подотчет на хозяйственные или командировочные расходы

Оплата из кассы бюджетного учреждения предварительных платежей по государственным (муниципальным) договорам на нужды учреждения (авансов)

Отражение сумм выявленных недостач, хищений денежных средств — отнесение сумм недостач на виновное лицо

Возврат покупателю из кассы учреждения излишне полученных доходов

Обороты по дебету и кредиту счета 201 34 «Касса» не позволяют анализировать движение средств в разрезе видов поступлений и выбытий и кодов экономической классификации. Всю необходимую информацию можно почерпнуть из анализа движений на забалансовых счетах: 17 «Поступления денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения».

Особенности учета денежных средств на забалансовых счетах

В соответствии с пунктами 365, 367 Инструкции № 157н забалансовые счета 17 «Поступления денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения» открываются к соответствующим группировочным счетам счета 201 00 «Денежные средства учреждения», предназначенным для учета операций по движению денежных средств учреждения, а также к счету 210 03 «Расчеты с финансовым органом по наличным денежным средствам». Соответственно, информация на забалансовых счетах 17 и 18 отражается одновременно с отражением соответствующих операций по счетам 201 00 и 210 03.

По общему правилу по КФО 2, 4, 5, 6, 7 счет 18 бюджетными учреждениями используется при отражении перечислений и восстановлений расходов. Счет 17 применяется:

- при отражении поступлений и возвратов доходов;

- при отражении движений между счетами, счетами и кассой (например, инкассация на банковский счет, сдача наличных из кассы на счет, зачисление наличных на счет учреждения, снятие наличных со счета и т.д.).

Отражение операций в программе

В конфигурациях «1С:Бухгалтерия государственного учреждения 8», ред.1.0 и 2.0 реализована единая концепция применения забалансовых счетов 17 и 18 в операциях по движению денежных средств. К счетам 17 и 18 открыты субсчета первого порядка для раздельного учета операций со средствами на счетах и в кассе учреждения в рублях и в иностранной валюте, а также операций со средствами в пути. К счету 201.34 открываются счета 17.34 и 18.34. Аналитический учет на них ведется КПС (кодам поступлений и выбытий) и КЭК (КОСГУ).

В операциях по поступлению (выбытию) наличных денежных средств с лицевого счета, открытого в органе казначейства участвует счет 210.03 «Расчеты с финансовым органом по наличным денежным средствам». Для ведения учета движения денежных средств по видам поступлений и выплат к счету 210 03 открываются забалансовые счета 17.30 «Поступления денежных средств на счет 40116» и 18.30 «Выбытия денежных средств со счета 40116». Аналитический учет на них также ведется по КПС (кодам поступлений и выбытий) и КЭК (КОСГУ).

Операции по движению денежных средств между лицевым счетом и счетом № 40116 не являются доходными или расходными, поэтому к забалансовому счету 17 применяются статьи 510 «Поступление на счета бюджетов» и 610 «Выбытие со счетов бюджетов» КОСГУ (письма Минфина РФ от 15.04.2015 № 02-07-07/21402, от 01.07.2015 № 02-07-07/38257).

Пример 1. С лицевого счета сняты наличные, которые в дальнейшем поступят в кассу учреждения (документ «Заявка на наличные» или «Кассовое выбытие»).

Пример 2. Далее наличные поступили в кассу (документ «Приходный кассовый ордер»).

Пример 3. Из кассы учреждения выбывают деньги на лицевой счет (документ «Расходный кассовый ордер»).

Пример 4. На лицевой счет поступают наличные, которые были сняты из кассы учреждения (документ «Кассовое поступление»).

РКО: скачать бланк в Word или Excel

Чтобы фиксировать выплаты из кассы организации, используют расходный кассовый ордер: скачать бланк РКО в word или excel можно ниже. Вы можете на этой же странице заполнить его онлайн. Документ нужен при передаче наличных на расчетный счет, выдаче денег под отчет или зарплаты, выплате командировочных расходов и т.д.

Расходный кассовый ордер: скачать бланк-2021 (word)

В качестве РКО организации и ИП должны использовать унифицированную форму КО-2 (ОКУД 0310002). Рекомендуем скачать бланк расходного кассового ордера 2021 (word) у нас: он полностью отвечает требованиям законодательства.

РКО: скачать бланк в Excel

Вы также можете скачать бланк РКО в excel. В нем те же графы, что и в документе формата word — выбирайте удобный.

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

РКО оформляется в одном экземпляре. Выписывает его сотрудник, который выдает деньги, но некоторые сведения вносит и получатель. Как заполнять РКО — читайте далее.

Расходный кассовый ордер заполняется, когда вы выдаете наличные из кассы:

- в банк для зачисления на расчетный счет,

- под отчет — по письменному заявлению получателя, в котором он должен указать сумму и период, на который берет наличные,

- для личного использования сотруднику, например, на командировочные расходы или в качестве материальной помощи,

- на нужды предприятия — в этом случае надо указать конкретную цель для выдачи денег, например, на хозрасходы.

Пример заполнения РКО

РКО можно оформлять на бумаге или в электронном виде. Заполнить бланк несложно. Скачайте актуальный в 2021 образец заполнения расходного кассового ордера — можете просто заменить данные на свои.

Скачать образец РКО

Получите образец РКО бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец

- Заполнить и распечатать документ онлайн (это очень удобно)

Оформление РКО

Расходный кассовый ордер может оформить:

- главный бухгалтер,

- бухгалтер или сотрудник (например, кассир), которого назначил руководитель,

- директор (при отсутствии главного бухгалтера и бухгалтера).

Оформление РКО начните с заполнения:

- полного названия компании с указанием организационно-правовой формы,

- кода ОКПО,

- номера бланка в соответствии с внутренним документооборотом,

- даты заполнения,

- кода структурного подразделения, которое выдает деньги. Если его нет — ставьте прочерк,

- номера субсчета, по которому учитываются наличные,

- кода аналитического учета (если требуется),

- кредита (т.е. номера счета, который отражает выдачу денежных средств),

- суммы в рублях (цифрами).

Далее порядок заполнения РКО такой:

- нужно вписать полные ФИО того, кому выдаете деньги,

- отметить основание для выдачи, например: зарплата, материальная помощь, расходы на командировку и т.д.,

- указать сумму прописью,

- вписать наименование, дату и номер прилагаемого документа, на основании которого выдаете деньги. Это может быть платежная ведомость, квитанция, приказ, договор и т.д.

В расходном кассовом ордере должны быть подписи директора или уполномоченного сотрудника, а также бухгалтера. Их обязательно надо расшифровать.

Следующую часть заполняет сотрудник, который получает деньги. Он указывает:

- Выданную сумму прописью, а копейки — цифрами. В оставшуюся незаполненной часть строки нужно поставить прочерк.

- Дату получения денег.

- Паспортные данные.

Подписи ставят кассир, выдавший деньги, и сотрудник, который их получил. Без заполнения этой части РКО будет недействительным. Деньги в таком случае будут считаться присвоенными работником, который их выдал.

Чтобы избежать ошибок, воспользуйтесь сервисом МойСклад — в нем можно заполнить онлайн и распечатать расходный кассовый ордер в несколько кликов.

РКО: заполнить онлайн

Вам нужно просто вписать сумму и основание платежа, выбрать статью расходов и получателя, а система автоматически сформирует и пронумерует документ.

Заполните РКО онлайн!

Зарегистрируйтесь в онлайн-сервисе МойСклад — вы совершенно бесплатно сможете:

- Заполнить и распечатать документ онлайн (это очень удобно)

- Скачать нужный бланк в Excel или Word

В МоемСкладе можно также скачать полный список расходных ордеров за все время. Это удобно для отчетности — сразу видна общая сумма выданных средств.

Как заполнять РКО: сложные случаи

Хотя заполнять РКО несложно, в особых случаях возникают проблемы. Мы разобрали самые частые.

Оплата поставщику через кассу: как оформить РКО

Обязательно потребуйте от представителя поставщика доверенность на получение именно у вашей компании конкретной суммы по определенному договору, товарной накладной и т.д. Ее нужно приложить к РКО. Обратите внимание, что:

- При заполнении расходного кассового ордера кроме реквизитов доверенности обязательно нужно указать ФИО представителя и его паспортные данные.

- В строку «Основание» надо обязательно вписать реквизиты договора, накладной и т.д., а также названия товаров.

- Если оплата делается сразу по нескольким договорам, лучше составить отдельный ордер на выплату по каждому из них. Будет четко видно, сколько оплачено по каждой поставке.

- Записывая этот ордер в кассовую книгу, нужно указать ФИО представителя, реквизиты доверенности и наименование поставщика.

Как заполнить РКО на выдачу подотчетных сумм: образец

С 19 августа 2017 года действует указание Банка России, согласно которому выдавать деньги под отчет можно по приказу директора. Заявление от подотчетника теперь необязательно. Главное — указать выбранный порядок выдачи (по заявлению или по приказу) в учетной политике компании.

Получите образец заявления бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец

- Заполнить и распечатать документ онлайн (это очень удобно)

В качестве основания в РКО при выдаче в подотчет напишите «под отчет» и укажите документ («заявление»). Обязательно отметьте дату его составления. Скачайте образец РКО на выдачу подотчетных сумм — измените данные и используйте как шаблон.

Разберем главные вопросы об оформлении расходного кассового ордера.

Какой срок действия расходного кассового ордера?

РКО выписывается на один день. Деньги должны быть получены именно в дату его оформления. Если не успели — заполните бланк РКО в word или excel заново.

Должна ли быть новая нумерация ПКО и РКО с начала года?

Указаний по поводу присвоения порядковых номеров ордерам нет. Нумерацию ПКО и РКО с начала года обновлять не обязательно — это можно делать и ежеквартально. Главное — хронологический порядок.

Чьи подписи должны быть в расходном кассовом ордере?

Всего на ордере должны быть четыре подписи: директора, главного бухгалтера, кассира и того, кто получил деньги.

Ставится ли печать на расходном кассовом ордере?

Ставить печать на бланке не надо, так как он относится ко внутренней документации организации.

Нужен ли сейчас журнал регистрации ПКО и РКО?

Сегодня журнал регистрации ПКО и РКО не обязателен. Информацию по ордерам нужно отражать только в кассовой книге.

Где подшиваются ПКО и РКО?

Расходные и приходные кассовые ордеры, а также сопутствующие документы, подшиваются к отчетам кассира. По мере необходимости, но не чаще раза в год, отчеты прошиваются и скрепляются печатью, как кассовая книга.

Нужно ли указывать в расходном кассовом ордере код целевого назначения?

Код целевого назначения в расходном кассовом ордере указывают только при целевом финансировании. Если такие коды в компании не применяются, поставьте прочерк.

Образец Приходного кассового ордера скачать

С 1 июня 2014 г. согласно Указания ЦБ РФ № 3210-У устанавливается новый порядок ведения кассовых операций 2022. В новом порядке ведения кассовых операций предусмотрены прежний документ. ПКО — приходник форма КО-1 по ОКУД 0310001. Здесь дан пример оформления наличного документа, заполнения и образец. А также бланк приходного и расходного распоряжения. Причем его можно скачать бесплатно. По назначению он относится к бухгалтерской первичке.

Где берут бланки кассовые ПКО и РКО ля ип

Прочитайте статью, там даны ссылки для скачивания бесплатно ордеров. Также даны примеры их заполнения.

Бланки расходного ордера здесь !

Кассовые операции оформляются на бланках (ПКО — приходник). Ниже даны примеры ведения и ПКО.

Оформлять документ могут выполнять:

- главный бухгалтер;

- бухгалтером, кассиров или иным должностным лицом;

- лично руководителем организации

Кассовые документы подписываются главным бухгалтером. Или бухгалтером (при их отсутствии – руководителем). А также кассиром.

В случае ведения кассовых операций и оформления документов руководителем они подписываются им.

Кассир должен иметь для проведения наличный операций печать (штамп). Где указаны реквизиты, подтверждающие факт проведения такой операции.

Приходник по ОКУД 0310001, Образец и пример заполнения

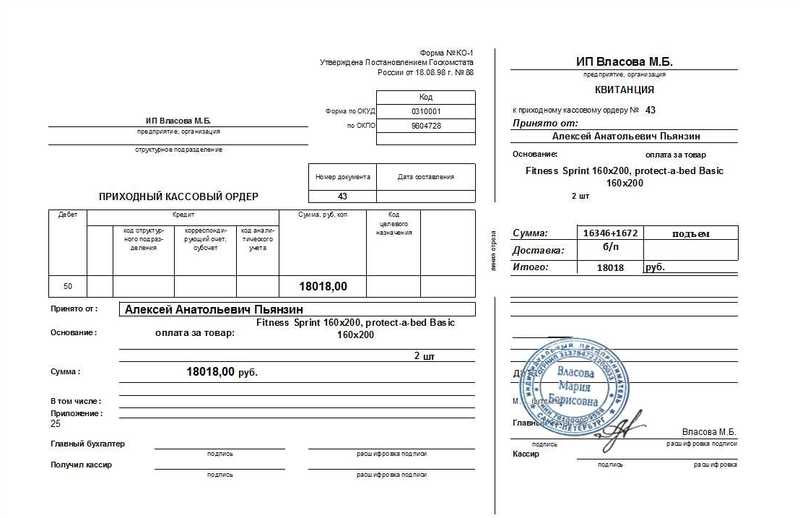

Для чего нужен этот документ? Это первичный бухгалтерский документ. Который используется для оформления поступления денежных средств в кассу организации или ИП.

Бланк чека и квитанция ПКО имеет унифицированную форму № КО-1. Которая утверждена постановлением Госкомстата России от 18.08.98 № 88). ПКО выписываемую в одном экземпляре. Наличный документ состоит из двух частей. Самого приходного ордера и отрывной квитанции к нему. Последняя выдается лицу, которое вносит деньги в кассу. Если допущена ошибка в ПКО , то необходимо документ отпечатать, заполнить заново.

Где ставится печать на наличном полисе

Как заполнять КО-1 приходник

В заголовке ПКО указывают названия организации.

« Коды » выбираются из справки Госкомстата. « Номер документа » указывается в соответствии с журналом регистрации приходных и расходных кассовых документов. Кассовые документы нумеруются по порядку с начала календарного года.

« Дата составления » оформляется арабскими цифрами в следующей последовательности. День месяца, месяц, год. День месяца и месяц оформляются двумя парами арабских цифр, разделенными точкой. Год — четырьмя арабскими цифрами: дд.ММ.ГГГГ. Если порядковый номер дня месяца и (или) месяца меньше десяти. То впереди ставится 0. Например, дату 1 января 2010 г. следует записывать так: 01.01.2010 .

Приходный ордер составляется в день поступления денег в кассу. Следовательно, дата, указанная в нем, и является датой оприходования денег. Записи в графах «Дебет» и «Кредит» делает бухгалтер, который будет обрабатывать первичный документ.

В графу » Дебет » заносится номер счета, по дебету которого приходуются денежные средства.

В графе » Кредит, код структурного подразделения » указывается код структурного подразделения. На которое приходуются денежные средства (если таковое имеется). Например, отдел магазина, конкретная торговая точка.

В графе » Кредит, корреспондирующий счет, субсчет » указывается номер счета согласно Плана счетов.

В графу » Кредит, код аналитического учета » заносится код аналитического учета по счету, указанному в предыдущей графе.

В графе » Сумма, руб. коп. » указывается денежная сумма (цифрами), получаемая в кассу организации.

В графе » Код целевого назначения » записывается код назначения использования поступивших средств. Если организация применяет соответствующую систему кодирования.

Далее заполнение строк чека производится следующим образом.

«Принято от ________»:

- Допустим деньги принимаются от работника организации. В этой строке указываются фамилия, имя и отчество этого работника в родительном падеже;

- если деньги принимаются от работника сторонней организации. То в этой строке пишем «Принято от «наименование организации» через «Фамилия, имя, отчество»».

В строке » Основание » указывается источник поступления наличных денег. То есть отражается содержание финансовой операции.

В строке » Сумма » записывают сумму денежных средств, которые поступают. При этом рубли можно указать прописью с заглавной буквы и с начала строки. А копейки — цифрами. Если после написания суммы в рублях в строке осталось свободное место, то его прочеркивают. Здесь следует обратить внимание на такую особенность. Если в графе «Сумма прописью» полученная сумма была указана с копейками, то и в этой строке сумма также указывается с копейками. Например, в графе «Сумма» указано: 1870-00. Следовательно, в строке «Сумма» должно быть написано. «Одна тысяча восемьсот семьдесят рублей 00 копеек». Если же в графе «Сумма» указано: 450=, то в строке «Сумма» должно быть написано. «Четыреста пятьдесят рублей».

В строке » В том числе » указывается сумма НДС, которая записывается цифрами. Или делается запись «без налога (НДС)».

В строке » Приложение » перечисляются прилагаемые первичные и другие документы.

Квитанция к приходному чеку заполняется аналогично самому ордеру.

Перед тем как ПКО попадет в кассу, он должен быть зарегистрирован в журнале регистрации наличный документов .(Форма № КО-3).

После заполнения и регистрации чека, но до получения денег по нему, документ и квитанция подписываются главным бухгалтером. Или лицом, уполномоченным на это письменным распоряжением руководителя. Также указывается расшифровка подписи — фамилия и инициалы.

При получении ПКО кассир обязан проверить. А) наличие и подлинность на подписи главного бухгалтера. Б) правильность оформления документов. В) наличие перечисленных приложений. Если какое-либо из вышеперечисленных требований не соблюдено, кассир обязан вернуть документы для доработки и надлежащего оформления. В противном случае кассир принимает деньги и после их получения ставит свою подпись, фамилию и инициалы на ПКО и квитанции. На квитанции кассир указывает также дату приема денег и заверяет свою подпись печатью.

Печать на квитанцию ставится так, чтобы краешек заходил на сам приходный ордер. Приложенные к ПКО документы погашают штампом или надписью «Получено» с указанием даты (числа, месяца, года). После того как деньги поступают в кассу, кассир отрывает квитанцию к ПКО по линии отреза и выдает ее на руки лицу, сдавшему деньги. А сам кассовый ордер оставляет в кассе.

Итак, кратко обобщим применение этого первичного документа. Все наличные деньги организации или индивидуального предпринимателя — ИП оформляются «приходником».

- наличие подписи главного бухгалтера или бухгалтера. (При их отсутствии — наличие подписи руководителя) и ее соответствие образцу;

- наличие подписи вносителя наличных денег,

- соответствие суммы наличных денег, проставленной цифрами, сумме наличных денег, проставленной прописью,

- наличие подтверждающих документов, перечисленных в приходном кассовом ордере.

Кассир принимает наличные деньги полистным, поштучным пересчетом. Причем наличные деньги принимаются кассиром таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира.

После приема наличных денег кассир сверяет сумму, указанную в приходном кассовом ордере, с суммой фактически принятых наличных денег. Если вносимая сумма наличных денег соответствует сумме в приходном кассовом ордере, только в этом случае кассир подписывает кассовый полис. Проставляет на экземпляре приходного ордера кассы, выдаваемого вносителю наличных денег, оттиск печати (штампа). И выдает ему указанный экземпляр ордера приходной кассы.

Документ может оформляться по окончании проведения кассовых операций. На основании контрольной ленты, изъятой из ККТ. Бланков строгой отчетности, иных документов, предусмотренных Федеральным законом от 26 мая 2003 года № 54-ФЗ. «О применении ККТ при осуществлении наличных денежных расчетов. И (или) расчетов с использованием платежных карт». На общую сумму принятых наличных денег.

Приходник на передачу денег из ККТ в кассу фирмы

В письме особое внимание налоговики уделили оформлению приходного кассового ордера, который составляется в конце дня на сумму денег, принятую через ККТ. Или по бланкам строгой отчетности. Они пояснили, что составлять «приходник» нужно после того, как закончены все операции с наличными. На общую сумму принятых денег выписывается один документ. При этом основанием для составления ордера может быть либо контрольная лента, изъятая из ККТ.

Либо корешки бланков строгой отчетности — если ККТ не применяется. А также иные документы, предусмотренные Федеральным законом от 22.05.2003 № 54-ФЗ «О применении ККТ …». Например, товарные чеки или квитанции. Их могут выдавать вместо кассового чека индивидуальные предприниматели на патентной системе. Соответственно на основании этих бумаг они могут оформить «приходник».

Является ли ордер подтверждением оплаты в суде

Квитанция к приходному ордеру без кассового чека является подтверждением оплаты.

Постановление Девятого арбитражного апелляционного суда от 01.07.2019 N 09АП-23814/2019 по делу N А40-269437/18

Как исправить ошибку в приходном кассовом ордере

Исправления в кассовые документы , в том числе в расходный кассовый ордер, вносить нельзя . (Пункт 4.7 указаний Банка России от 11.03.2014 № 3210-У).

Автор: Нелли Иванова, специалист по налоговому законодательству и бухгалтерскому учету. Команда портала

Аналитические счета

Аналитический счет – счет бухгалтерского учета, служащий для детальной информации о наличии, движении и состоянии средств вместе с их источниками. Также аналитический счет предназначен для оценки деятельности компании в хозяйственно-экономической сфере. Операции по аналитическому учету проводятся в количественном и денежном выражении.

Нормативное регулирование

Согласно приказу Министерства финансов №94н от 31.10.2000: виды аналитических показателей, которыми синтетические счета должны обладать, указаны в Плане счетов и в его инструкции по применению.

План счетов

План счетов является многоуровневой иерархией, построенной на увязке счетов со субсчетами. Он служит для ведения бухучета и может состоять из некоторого количества уровней и из необходимого числа субсчетов для каждого счета в зависимости от специфики предприятия.

Современные программы для бухучета не ограничивают число доступных уровней вложенности и субсчетов.

Когда нужно открыть аналитический счет

Аналитический счет должен быть открыт, если нужна детализация ведения учета следующих параметров: товарно-материальных ценностей, сотрудников, видов топлива и прочее.

Во время работы с аналитическими счетами главное – соблюдать соответствие остатков и оборотов.

Для чего нужен аналитический счет? Его преимущества

Бухгалтерия использует аналитический счет для детализации хозяйственных средств и прочих активов предприятия. Такие счета нужны только как дополнение к синтетическим. В настоящее время аналитический учет происходит в разрезе регистров от второго до пятого порядка.

Преимущества работы с аналитическими счетами:

- упрощенное ведение бухгалтерского учета;

- внедрение структурированной и хорошо продуманной иерархии счетов, зависящей от их назначения, признаков и целей;

- создание эффективной системы бухучета.

Аналитический счет: функции

Аналитические счета нужны для детализации информации.

Учет можно вести в разрезе денежных или трудовых измерителей, отдельных операций, натуральных показателей, видов имущества или обязательств, все зависит от специализации компании.

В качестве примера можно привести такой синтетический счет: 10 «Запасы» и 41 «Товары». По нему ведется большое число аналитических счетов.

Еще один распространенный пример – 60 «Расчеты с поставщиками и подрядчиками».

По Плану счетов бухучета счет 41 «Товары» включает в себя такие субсчета:

- товары, находящиеся на складах организации: 41.01;

- товары, используемые в розничной торговле: 41.02;

- тара под товаром и порожняя: 41.03;

- покупные изделия: 41.04.

А затем внутри этих субсчетов осуществляется детализация согласно аналитическим счетам, к примеру: в бухучете у субсчета «Покупные изделия» (41.04) аналитический счет может быть таким: «Ткань х/б, ситец, фланель».

Становится понятно, что в этом случае аналитическим счетом становится обозначение вида имущества и характеристика. Последняя может углубляться по другим параметрам, например, по ширине полотна или цвету.

Система ведения аналитических счетов

Такая система подразумевает детализированный учет по перемещению активов (их оприходование или выбытие) в натуральном выражении и в денежном эквиваленте.

В программу нужно заносить максимально возможное количество данных для осуществления анализа хозяйственной деятельности фирмы и для контролирования ведения аналитического учета.

Вне зависимости от детализирующей функции, аналитический счет дает возможность обобщать и группировать данные, содержащиеся на синтетических счетах.

Открывать аналитический счет имеет смысл лишь в том случае, если в синтетическом учете отражается сложный счет.

Виды аналитических счетов

Используемые в бухучете аналитические счета имеют две разновидности:

- Количественно-суммовые. Когда используются эти счета, бухгалтерия ведет количественный учет в дополнение к денежному эквиваленту. Например, прописывает количество ТМЦ, которые были оприходованы на склад.

- Суммовые аналитические счета. На них учет проходит только в денежном эквиваленте.

Количественный учет ведется параллельно с аналитическим, и они должны быть организованы так, чтобы в итоговом значении показатели по ним совпадали и позволяли производить взаимный контроль.

Принцип формирования оборотной ведомости

Данный принцип такой же, как и при формировании сводного документа по счетам синтетического типа (нескольким или одному).

За выбранный период в оборотную ведомость вносят обороты и остатки по счетам.

Если нужно, бухгалтерия формирует ведомость в разрезе синтетического или аналитического счета.

Данные для оборотных ведомостей находятся в бухгалтерских счетах, по которым имело место движение пассивов или активов в течение отчетного периода.

В созданном документе содержится вся нужная информация, записанная в 3-х парах граф:

- начальное и конечное сальдо по всем выбранным счетам;

- обороты за отчетный период.

Данные записываются в две колонки под названием дебет и кредит.

Получается, что в оборотной ведомости находится информация по итоговым остаткам (дебет или кредит), обороты по ним, наименование счета.

Если учет ведется правильно, то итоговые суммы в обеих колонках равны между собой.

Формирование ведомостей

Законодательные акты и документооборот предприятия устанавливают порядок формирования ведомостей и сроки. Для оформления аналитических отчетов дают определенный период: чаще всего календарный месяц. Касаемо аналитического учета, оборотные ведомости бывают разной формы. Это могут быть отчеты по товару, отчеты материально ответственных лиц, к примеру, кладовщиков и прочее.

Ведение синтетического и аналитического учета: контроль за правильностью

В бухгалтерии главным документом контроля верного отображения записей служит оборотная сальдовая ведомость. Это учетный регистр, в котором сгруппирована информация по счетам бухучета вместе с субсчетами, при этом указывается их наименование, обороты за период (по пассиву и активу), сумма остатков в начале периода и итоговая сумма на определенную дату.

При составлении оборотной сальдовой ведомости можно учитывать любой промежуток времени: год (неполный или полный) либо квартал, месяц или даже день. Для того чтобы сформировать бухгалтерский баланс за определенный период, следует взять данные оборотной ведомости.

Нужно помнить, что дебет и кредит должны сойтись, тогда оборотная сальдовая ведомость сможет учитывать главный принцип — равенства, который очень важен для бухгалтерской отчетности. За имущество субъекта отвечает дебет счетов, а по кредиту можно определить источники формирования имущества. Если равенство итоговых сальдо по этим параметрам не соблюдается, это говорит о нарушении и неверном отображении фактов в бухучете.

Синтетический и аналитический учет: их связь

О связи этих двух счетов свидетельствуют следующие факты:

- основой для аналитического и синтетического учета служит один и тот же документ;

- аналитика — это дополнение для синтетического учета;

- равные итоговые суммы оборотов по двум счетам.

Аналитический и синтетический учет: отображение в отчетности предприятия

Бухгалтерский учет нужно вести согласно утвержденному рабочему плану. Для этого используется двойная запись на счетах. Обороты синтетического учета и его итоги отображаются в Главной книге – основном документе бухгалтерской отчетности и баланса.

Аналитический учет происходит в разных регистрах: накопительных ведомостях, карточках о движении имущества и другой отчетной документации.

Итоги

Аналитический учет нужен для детальной информации по синтетическому учету. Информация из обоих учетов нужна для бухгалтерской отчетности. Данные, отраженные на счетах, используются для анализирования деятельности компании в финансово-хозяйственной сфере.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!