КБК для уплаты налога на имущество

Больше материалов по теме «Коды бюджетной классификации (КБК) на 2021 год» вы можете получить в системе КонсультантПлюс .

Для юридических лиц и организаций

КБК для уплаты налога на имущество для юридических лиц и организаций

| НАЛОГ | КБК |

|---|---|

| Налог на имущество организаций, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 1000 110 |

| Налог на имущество организаций, входящее в Единую систему газоснабжения | 182 1 06 02020 02 1000 110 |

КБК для уплаты пени по налогу на имущество для юридических лиц и организаций

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по налогу на имущество организаций, не входящее в Единую систему газоснабжения | пени | 182 1 06 02010 02 2100 110 |

| проценты | 182 1 06 02010 02 2200 110 | |

| штрафы | 182 1 06 02010 02 3000 110 | |

| Пени, проценты, штрафы по налогу на имущество организаций, входящее в Единую систему газоснабжения | пени | 182 1 06 02020 02 2100 110 |

| проценты | 182 1 06 02020 02 2200 110 | |

| штрафы | 182 1 06 02020 02 3000 110 | |

Для физических лиц

КБК для уплаты налога на имущество для физических лиц

| НАЛОГ | КБК |

|---|---|

| Налог, взимаемый в городах федерального значения (Москва, Санкт-Петербург, Севастополь) | 182 1 06 01010 03 1000 110 |

| Налог, взимаемый в границах городских округов | 182 1 06 01020 04 1000 110 |

| Налог, взимаемый в границах межселенных территорий | 182 1 06 01030 05 1000 110 |

| Налог, взимаемый в границах поселений | 182 1 06 01030 10 1000 110 |

КБК для уплаты пени по налогу на имущество для физических лиц

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по налогу, взимаемому в городах федерального значения (Москва, Санкт-Петербург, Севастополь) | пени | 182 1 06 01010 03 2100 110 |

| проценты | 182 1 06 01010 03 2200 110 | |

| штрафы | 182 1 06 01010 03 3000 110 | |

| Пени, проценты, штрафы по налогу, взимаемому в границах городских округов | пени | 182 1 06 01020 04 2100 110 |

| проценты | 182 1 06 01020 04 2200 110 | |

| штрафы | 182 1 06 01020 04 3000 110 | |

| Пени, проценты, штрафы по налогу, взимаемому в границах межселенных территорий | пени | 182 1 06 01030 05 2100 110 |

| проценты | 182 1 06 01030 05 2200 110 | |

| штрафы | 182 1 06 01030 05 3000 110 | |

| Пени, проценты, штрафы по налогу, взимаемому в границах поселений | пени | 182 1 06 01030 10 2100 110 |

| проценты | 182 1 06 01030 10 2200 110 | |

| штрафы | 182 1 06 01030 10 3000 110 | |

Нововведения и особенности исчисления

Налог на владение определенным имуществом платится физическими лицами и организациями. Расчет этого налога производит контролирующий орган и высылает уведомление, по которому налог необходимо уплатить строго в указанный срок.

Нововведения 2016 года для физлиц

НК ввел новые правила расчета налога на имущество, действующие с 1 января 2016 года: за налоговую базу берется его кадастровая стоимость. То есть, чем дороже жилье, тем менее выгодно владельцам будет его иметь, ибо придется платить налог, отличающийся от привычного в десятки раз.

Льготы были сохранены, но только для 1 из объектов недвижимости каждого предусмотренного вида.

ВАЖНО! Если ваше имущество содержит объекты, подлежащие льготному налогообложению, а вы не указали их в декларации (не выбрали, какой из объектов будет базой для льготной налоговой ставки), то налоговая сделает выбор сама в пользу наибольшего для исчисления.

Особенности исчисления

Закон предусматривает некоторые послабления в пользу плательщика: для вычисления налоговой базы полная кадастровая стоимость объекта недвижимости может быть уменьшена:

- для владельцев комнат – на стоимость 10 кв.м. такого жилья;

- хозяева квартир вычтут стоимость 20 кв.м.;

- кадастровую оценку жилого дома для выплаты налога можно уменьшить на стоимость 50 кв.м.

Если после вычетов окажется, что стоимость недвижимости отрицательная, налоговая база принимается за 0.

ВАЖНО! Региональная власть Москвы, Санкт-Петербурга и Севастополя имеет право увеличивать налоговые вычеты и устанавливать региональные льготы.

Уточнить кадастровую стоимость любого объекта недвижимости можно на сайте Росреестра.

Правильно выбираем КБК

При выборе бюджета, в который будет перечислена сумма налога на ваши объекты недвижимости, ориентируется на региональный признак.

Здесь идет деление по следующим группам:

- Города федерального значения (Москва, Санкт-Петербург и Севастополь)

- Границы городских округов

- Границы межселенных территорий

- Границы поселений

Особенности КБК для организаций

Организации платят налог на прибыль в зависимости от того, входит ли их имущество в Единую систему газоснабжения или нет.

КБК налога на имущество в 2020-2021 годах

Для любого налога существует разделение КБК на несколько отдельных кодов, каждый из которых предназначен для идентификации определенного платежа. Так, КБК для пеней или штрафов будет несколько отличаться от кода, сопровождающего сам налог.

Не является исключением и КБК на налог на имущество 2020 — 2021 годов. Он имеет следующую градацию:

- КБК налога на имущество организаций — 182 1 06 02010 02 1000 110;

- КБК пеней по налогу на имущество — 182 1 06 02010 02 2100 110;

- КБК штрафов по данному налогу — 182 1 06 02010 02 3000 110.

Такие значения были установлены на 2020 год. Сохранились они и на 2021-й — замена регулирующего эти коды НПА на них не сказалась.

Полный перечень КБК на перечисление иных налогов и взносов смотрите в Готовом решении Консультант Плюс. Изучите материал бесплатно — получите пробный доступ к К+.

КБК пени по налогу на имущество организаций 2020 — 2021

Для пени по налогу на имущество КБК в 2020 — 2021 годах имеет по-прежнему отдельное значение, как и для основного налога.

Для пени по налогу на имущество КБК (если имущество организации не включено в Единую систему газоснабжения) таков: 182 1 06 02010 02 2100 110.

Отметим, что если имущество организации включено в Единую систему газоснабжения, то его КБК имеет одно отличие от вышеприведенного значения. Оно состоит в том, что десятый символ кода равен не 1, а 2, т. е. значение этого КБК — 182 1 06 02020 02 2100 110.

КБК на перечисление пеней по другим налогам смотрите в Готовом решении Консультант Плюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

КБК налога на имущество физических лиц

Для уплаты налога на имущество физических лиц тоже существуют такие коды. Причем разнообразие КБК налога на имущество физических лиц, полностью приведенных на сайте ФНС, намного больше, чем у организаций, — 28 против вышеупомянутых 3. Это объясняется просто: мало того, что коды предусмотрены для самого налога, пеней и штрафов, различные символы введены для каждого места, где зарегистрирован гражданин РФ. Так, отличаться будут КБК у налогоплательщиков в городах, без деления на районы и в городских районах (если они есть) и т. д.

Значения этих КБК налоговый орган указывает в уведомлении на уплату имущественных налогов, направляемом физлицу для оплаты за соответствующий год. Поэтому самому плательщику знать их необязательно.

Итоги

По налогу на имущество организаций в 2020 — 2021 годах предусмотрены КБК трех разновидностей: на перечисление налога, уплату пеней и штрафов. Для физлиц предусмотрено 28 значений КБК по налогу на имущество (для уплаты налога в городах, городских районах, в границах сельских поселений и т. д.). Значения этих КБК налоговики указывают в уведомлениях на уплату имущественных налогов, направляемых ежегодно физлицам.

КБК для оплаты налога на имущество с изменениями 2020 года

Ключевой вопрос: что такое Единая система газоснабжения, и относятся ли активы учреждения в данный раздел. Действительно, чтобы выбрать правильный КБК налог на имущество за 2020 год для юридических лиц, необходимо определить, относятся ли ваши имущественные объекты к ЕСГ.

Основной нормативный документ, устанавливающий общие положения о Единой системе газоснабжения, — Федеральный закон от 31.03.1999 № 69-ФЗ. Следовательно, если ваша организация руководствуется в своей деятельности данным нормативом, то, скорее всего, имущество будет отнесено к ЕСГ.

Например, простая общеобразовательная школа, детский сад или же некоммерческая организация по оказанию бытовых услуг населению должны перечислять налог на имущество, КБК 2020 для юридических лиц — 182 1 06 02010 02 1000 110. То есть код для имущественных объектов, не входящих в ЕСГ.

А вот газораспределительная станция — уже часть ЕСГ. С активов данной категории компания-собственник будет зачислять платежи в бюджет по КБК налога на имущество в 2020 г. — 182 1 06 02020 02 1000 110.

КБК налога на имущество юридических лиц в 2020 году собраны в таблице:

Основной платеж по обязательствам

КБК пени по налогу на имущество организаций в 2020 году

Проценты по уплате

Штрафы и взыскания

Платежи по имущественным объектам, не включаемым в Единую систему газоснабжения

182 1 06 02010 02 1000 110

182 1 06 02010 02 2100 110

182 1 06 02010 02 2200 110

182 1 06 02010 02 3000 110

Платежи по имущественным объектам, включенным с Единую систему газоснабжения

182 1 06 02020 02 1000 110

182 1 06 02020 02 2100 110

182 1 06 02020 02 2200 110

182 1 06 02020 02 3000 110

Особенности расчета

Имущественный сбор обязаны платить простые граждане — «собственники домов, заводов, квартир, коттеджей», а также организации. Так, налогоплательщиками по данному обязательству признаются компании, в собственности которых числится налогооблагаемая недвижимость, а также некоторое движимое имущество (3-10 амортизационные группы). Однако с 01.01.2019 состав налогооблагаемой базы будет изменен, об этом рассказано ниже.

Сумма обязательств для учреждений определяется исходя из кадастровой стоимости объектов либо из расчета среднегодовой балансовой стоимости налогооблагаемых активов. Ключевые правила исчисления налоговых обязательств по имущественному обременению, а также актуальный онлайн-калькулятор для проведения и сверки расчетов — в материале «Онлайн расчет налога на имущество организаций».

Ключевые изменения по КБК и налогам в 2020 году

Новый год сулит важные изменения в порядке налогообложения имущественных активов. Так, законодатели определили, что с 2020 года все движимые основные средства будут освобождены от налогообложения.

Напомним, что в 2018 году налогооблагаемыми объектами признавались основные средства, отнесенные к 3-10 амортизационным группам. Первая и вторая амортизационные группы были исключены из налогооблагаемых активов по имущественному сбору.

Ставки и льготы по движимым активам устанавливались на региональном уровне. Некоторые субъекты РФ предусмотрели полное освобождение налогоплательщиков от уплаты налога с движимых основных средств. Другие регионы утвердили сниженные ставки. Однако есть и те области, в которых налог на движимые активы исчислялся по максимуму — 1,1 %.

Такие нормы утвердил Федеральный закон № 302-ФЗ от 03.08.2018. Отметим, что, несмотря на существенные нововведения, КБК налога на имущество за 2020 год для юридических лиц не изменят. Проверьте, правильный ли КБК вы указали в платежном поручении.

Обратите внимание, что нововведения применимы к обязательствам, исчисляемым с 2020 г., но не ранее. А следовательно, отчитаться за 2018 г. придется по старым правилам. Также придется и начислить сумму обязательства по движимым активам в соответствии с той ставкой, которая действует именно в вашем регионе.

Уточнить, какие льготы, ставки и отчетные периоды утвердили чиновники вашего субъекта, можно на официальном сайте ФНС.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Переход на применение ФСБУ 6/2020: ответы на частые вопросы

Должна ли организация применять ФСБУ 6/2020 к уже введенным в эксплуатацию и используемым основным средствам, или правила стандарта распространяются только на ОС, приобретенные (созданные) уже после перехода на его применение?

Да, должна. По общему правилу переход на ФСБУ 6/2020 осуществляется ретроспективно. Это значит, что новый стандарт должен применяться не только к будущим объектам, но и к ОС, уже имеющимся в наличии у организации на момент перехода на применение ФСБУ 6/2020 (п. 48 Стандарта). Соответственно, это требует изменения сформированных ранее данных бухучета.

Исключением из данного правила являются организации, которые вправе применять упрощенные способы ведения бухучета, включая упрощенную бухотчетность. Такие организации вправе применять ФСБУ 6/2020 перспективно. То есть только в отношении ОС, созданных или приобретенных уже после начала применения нового стандарта (п. 51 Стандарта).

Наша организация планирует перейти на ФСБУ 6/2020, установив лимит стоимости основных средств в 100 000 рублей. Как нам в таком случае вести учет малоценных основных средств, которые ниже этой стоимости?

Организация может не применять ФСБУ 6/2020 в отношении активов, имеющих стоимость ниже установленного лимита. Поэтому затраты на приобретение и создание таких малоценных активов могут признаваться расходами того периода, в котором они понесены (п. 5 Стандарта). Решение о неприменении ФСБУ 6/2020 к таким активам должно быть раскрыто в бухотчетности с указанием лимита стоимости, установленного организацией.

ФСБУ 6/2020 разрешает компаниям самостоятельно устанавливать лимиты по ОС, но в соответствии со ст. 257 НК РФ под ОС понимается только имущество с первоначальной стоимостью более 100 000 рублей. Можем ли мы установить лимит меньше указанной суммы, или лимит должен непременно превышать 100 000 рублей?

Действительно, в отличие от ПБУ 6/01, новый стандарт не ограничивает минимальное значение стоимости актива (по правилам ПБУ – это 40 000 рублей) для его признания основным средством. Соответственно, компании, перешедшие на ФСБУ, вправе увеличить лимит по ОС сверх ранее применяемого значения в 40 000 рублей. Теперь разрешается повысить лимит, к примеру, до 100 000 рублей.

Сделано это было для того, чтобы по возможности максимально сблизить налоговый и бухгалтерский учет организаций. Но это не значит, что организация не может установить лимит по ОС ниже 100 000 рублей. ФСБУ 6/2020 на данный счет не содержит никаких ограничений и позволяет компаниям самим определяться с лимитом по ОС.

Как после перехода на ФСБУ 6/2020 считать налог на имущество по недвижимости, учтенной в качестве ОС, если новый стандарт не содержит правил расчета остаточной стоимости ОС?

Действительно, новый стандарт использует только такое понятие, как «балансовая стоимость», под которой понимается разность между первоначальной стоимостью недвижимости и суммами накопленной амортизации и обесценения (п. 25 Стандарта). Вместе с тем, зная балансовую стоимость недвижимости, можно рассчитать и ее остаточную стоимость и, соответственно, подлежащий к уплате налог на имущество организаций.

Для этого из первоначальной стоимости недвижимого имущество необходимо отнять суммы накопленной амортизации и обесценения. К получившемуся результату требуется прибавить стоимость всех последующих капитальных вложений, связанных с улучшением или восстановлением недвижимости (письмо Минфина от 22.12.2020 № 03-05-05-01/112530).

Нужно ли после перехода на ФСБУ 6/2020 учитывать дорогостоящие запчасти (стоимость – свыше 100 000 рублей) в составе основных средств?

Все зависит от характеристик данных запчастей. Если такие запчасти предназначены для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев, то они учитываются в качестве ОС (п. 4 Стандарта). Если срок их использования меньше 1 года, то они относятся к запасам.

Как при переходе на ФСБУ 6/2020 учитывать малоценные ОС? Нужно ли их относить к запасам?

Нет, не нужно. Все затраты на приобретение и создание таких активов в рамках применения нового стандарта признаются расходами того периода, в котором они понесены (п. 5 Стандарта).

Наша организация применяет ФСБУ 6/2020 с начала 2021 года. При этом все малоценные ОС на начало года были переведены в состав материальных запасов. Не является ли это нарушением?

По общему правилу (исходя из установленных сроков перехода на ФСБУ 6/2020) активы стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, в течение 2021 года могут отражаться в бухгалтерском учете и раскрываться в бухгалтерской отчетности в составе материально-производственных запасов.

Однако данное правило может применяться только для тех ситуаций, когда организация еще не перешла на применение ФСБУ 6/2020 и продолжает применять ПБУ 6/01 (письмо Минфина от 02.03.2021 № 07-01-09/14384). В вашем же случае такие активы в составе запасов не учитываются, а их стоимость относится непосредственно на расходы.

ФСБУ 6/2020 допускает одновременный учет недвижимости как на балансе самой организации, так и на балансе ее структурных подразделений. Кто в таких случаях признается налогоплательщиком налога на имущество и должен платить налог за недвижимость?

Налогоплательщиком по налогу на имущество организаций в отношении объектов недвижимости, учитываемых на балансе в качестве ОС, признается балансодержатель недвижимого имущества (пп. 1 п. 1 ст. 374 НК РФ). Если такая недвижимость учитывается одновременно как на балансе организации (на праве собственности), так и на балансе ее обособленных подразделений (на праве оперативного управления), то плательщиком налога признается собственник этих объектов недвижимого имущества (письмо Минфина от 22.12.2020 № 03-05-05-01/112530).

Здесь нужно отметить, что данное правило применяется к объектам недвижимости, налоговая база по которым определяется по среднегодовой стоимости. По той же недвижимости, которая облагается по кадастровой стоимости, налогоплательщиком признается организация, у которой эти объекты находятся либо на праве собственности, либо на праве хозяйственного ведения (пп. 2 п. 1 ст. 374 НК РФ). То есть плательщиками могут выступать как сами организации-балансодержатели, так и их структурные подразделения.

Как после перехода на ФСБУ 6/2020 учитывать капитальные вложения в арендованную недвижимость?

Капитальные вложения в арендованные объекты основных средств не относятся к ОС, и к ним не применяются положения ФСБУ 6/2020. Поэтому учет предметов договоров аренды/субаренды, а также всех прочих договоров, положения которых предусматривают предоставление за плату имущества во временное пользование, устанавливаются ФСБУ 25/2018 «Бухгалтерский учет аренды» (п. 7 Стандарта).

Должна ли некоммерческая организация с 2022 года (обязательный переход на ФСБУ 6/2020) начать начислять амортизацию по имеющимся и приобретаемым ОС, или она может продолжить начислять износ в забалансовом учете?

По действующим правилам в отношении объектов основных средств некоммерческих организаций амортизация не начисляется. По ним на забалансовом счете производится обобщение информации о суммах износа, начисляемого линейным способом (п. 17 ПБУ 6/01).

Однако ФСБУ 6/2020, который станет общеобязательным для применения с 2022 года, таких оговорок в отношении основных средств НКО не делает. Следовательно, с нового года НКО должны будут начислять амортизацию по ОС на общих основаниях.

Обязательно ли начислять амортизацию по ОС непременно с даты признания объекта в бухучете? Нельзя ли перенести начало амортизации на более поздний срок?

Нет, не обязательно. ФСБУ 6/2020 допускает возможность перенесения момента начала амортизации на более позднее время. По общему правилу начисление амортизации объекта ОС начинается с даты его признания в бухучете. Однако по решению самой организации допускается начинать начисление амортизации с 1-го числа месяца, следующего за месяцем признания объекта ОС в бухучете.

То же самое касается и прекращения начисления амортизации. По решению организации амортизацию можно прекратить с 1-го числа месяца, следующего за месяцем списания объекта (п. 33 Стандарта). Таким образом, переход на ФСБУ 6/2020 не исключает возможности применения правил начисления амортизации, установленных ПБУ 6/01.

Нужно ли по новым правилам прекращать амортизацию, если ОС временно выводится из производственного процесса и перестает эксплуатироваться?

Нет, не нужно. Начисление амортизации по ОС не приостанавливается даже в тех в ситуациях, когда организация объявляет простой или временно прекращает использовать ОС.

Исключение составляют случаи, когда ликвидационная стоимость ОС становится равной или превышает балансовую стоимость ОС. Здесь амортизацию следует прекратить. Но если через какое-то время ликвидационная стоимость ОС становится меньше его балансовой стоимости, амортизация по ОС возобновляется (п. 30 Стандарта).

Коды бюджетной классификации в 2020 году

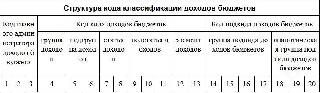

Правила кодирования видов доходной и расходной части бюджета установлены Приказом Минфина от 01.07.2013 № 65н. Код бюджетной классификации 2020 состоит из 20 знаков. Унифицированная классификация доходов и расходов госорганов необходима для ведения бухгалтерского учета в системе бюджета и обеспечения сопоставимости показателей бюджетов разных уровней в РФ. Бюджетная классификация включает правила кодирования:

- доходов;

- расходов;

- источников финансирования дефицитов;

- операций сектора госуправления.

Далее остановимся на классификаторе расходов бюджетов. Именно в нем описаны правила формирования КБК для налоговых и прочих сборов в бюджет, которые должны использовать налогоплательщики при осуществлении платежей и составлении отчетности.

Что означают цифры в КБК

Общий порядок кодирования видов доходов бюджета приведен в разделе 1 Приказа 65н:

Первые три знака (код главы по бюджетной классификации 2020) для платежей в ФНС будут всегда иметь значение 182, а в ПФ — 392. Четвертый знак для налоговых платежей всегда имеет значение 1.

В знаках с 4 по 11 закодирован конкретный налог. А в 12 и 13 — уровень бюджета:

- 01 — федеральный;

- 02 — региональный.

14–17 знаки определяют, что именно оплачивается: текущий налоговый платеж или штрафные санкции:

- 1000 — налог;

- 2100 — пени;

- 3000 — штраф.

Последние три знака для налоговых доходов всегда будут иметь значение 110.

Кодирование государственных расходов производится аналогичным методом, но направлено на то, чтобы конкретизировать код цели бюджетной классификации 2020.

КБК платежей по налогам и сборам для ОСН

| НДС | 18210301000011000110 |

| Налог на прибыль (федеральный) | 18210101011011000110 |

| Налог на прибыль (региональный) | 18210101012021000110 |

| НДФЛ налогового агента | 18210102010011000110 |

| Налог на имущество (не входящее в ЕСГС) | 18210602010021000110 |

| Транспортный налог | 18210604011021000110 |

| Страховые взносы: | |

| ОПС | 18210202010061000160 |

| ВНиМ | 18210202090071000160 |

| ОМС | 18210202101081011160 |

| На травматизм | 39310202050071000160 |

Коды предпринимательской деятельности для ИП 2020

| УСН «Доходы» | 18210501011011000110 |

| УСН «Доходы минус расходы» | 18210501021011000110 |

| ЕНВД | 18210503010011000110 |

| Страховые взносы «за себя»: | |

| Фиксированный и дополнительный взнос ОПС | 18210202140061110160 |

| Фиксированный взнос ОМС | 18210202103081013160 |

Какой указать код в декларации 3-НДФЛ

Очень часто вызывает затруднение заполнение КБК в декларации 3-НДФЛ. Здесь необходимо придерживаться следующих правил.

Если вы получили доход от налогового агента, то укажите код бюджетной классификации 18210102010011000110.

Если от предпринимательской деятельности на ОСН — 18210102020011000110. А если иной доход, поименованный в статье 28 НК РФ, то пропишите код бюджетной классификации 18210102030011000110.

Что будет, если в платежке указать неправильные коды бюджетной классификации на 2020 год

Реквизит указывается в поле 14 платежного поручения.

Если в нем допустить ошибку, то налоговики не смогут правильно отнести платеж. Поэтому налоговое поступление не будет отражено, и сбор будет считаться неуплаченным. На недоимку будут начисляться пени до тех пор, пока платеж не будет уточнен плательщиком. Чтобы исправить ошибку, необходимо в ИФНС подать заявление об уточнении КБК, указав в нем правильное значение ошибочного реквизита (Письмо Минфина от 19.01.2017 № 03-02-07/1/2145).