Восстанавливаем основные средства: реконструкция, модернизация, ремонт

Восстановление основных средств всегда требовало внимательного отношения к распределению затрат. В одних случаях затраты нужно было относить на первоначальную стоимость объектов основных средств, в других — на прочие расходы. В 2021 году к этому добавляются дополнительные сложности в связи с введением новых стандартов по учету основных средств и капитальных вложений. Статья содержит сравнение действий организации в рамках старых и новых правил, практические примеры распределения затрат в разных случаях восстановления основных средств.

ВВОДНАЯ ЧАСТЬ

Восстановление объекта основных средств (ОС) может осуществляться посредством реконструкции, дооборудования, модернизации и ремонта.

Реконструкция — это изменение параметров основных средств, их частей (высоты, количества этажей, площади, показателей производственной мощности, объема) и качества инженерно-технического обеспечения.

Модернизация — совокупность работ по усовершенствованию объекта основных средств, повышению технического уровня и экономических характеристик объекта путем замены его конструктивных элементов и систем на более эффективные.

Дооборудование — дополнение основных средств новыми частями, деталями и другими механизмами, которые будут составлять единое целое с этим оборудованием, придадут ему новые дополнительные функции или изменят показатели работы. Раздельное их применение будет невозможно.

Ремонт представляет собой комплекс ремонтно-строительных и ремонтно-реставрационных работ, выполняемых для:

- устранения неисправностей (восстановления работоспособности) объектов основных средств;

- поддержания технико-экономических и эксплуатационных показателей объектов (срок полезного использования, мощность, качество применения, количество и площадь объектов, пропускная способность и др.) на изначально предусмотренном уровне;

- проведения некапитальной перепланировки помещений и т. д.

Реконструкция, дооборудование и модернизация приводят к увеличению стоимости основных средств, ремонт стоимость ОС не увеличивает (ст. 257, 260 Налогового кодекса РФ, далее — НК РФ).

ИЗМЕНЕНИЯ В ЗАКОНОДАТЕЛЬСТВЕ: УЧЕТ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ ПО НОВЫМ ПРАВИЛАМ

Приказом Минфина России от 17.09.2020 № 204н утверждены новые федеральные стандарты бухгалтерского учета ФСБУ 6/2020 « Основные средства » и ФСБУ 26/2020 « Капитальные вложения » . В связи с этим 01.01.2022 утрачивают силу следующие действующие в настоящий момент нормативные документы по основным средствам:

- Приказ Минфина России от 30.03.2001 № 26н (в ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (далее — Приказ № 26н);

- Приказ Минфина России от 13.10.2003 № 91н (в ред. от 24.12.2010) «Об утверждении Методических указаний по бухгалтерскому учету основных средств» (далее — Приказ № 91н).

Новые стандарты (ФСБУ 6/2020 и ФСБУ 26/2020) применяются начиная с бухгалтерской (финансовой) отчетности за 2022 г., однако организация может принять решение о применении новых правил до указанного срока, то есть с 01.01.2021.

К СВЕДЕНИЮ

Согласно ФСБУ 6/2020 первоначальная стоимость объекта основных средств увеличивается на сумму капитальных вложений, связанных с улучшением и (или) восстановлением этого объекта.

Ранее по ПБУ 6/01 (п. 14) изменение первоначальной стоимости основных средств, по которой они приняты к бухгалтерскому учету, допускалось в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

ЧТО ОТНОСИТСЯ К КАПИТАЛЬНЫМ ВЛОЖЕНИЯМ ПО ФСБУ 26/2020

ФСБУ 26/2020 «Капитальные вложения » устанавливает требования к формированию в бухгалтерском учете информации о капитальных вложениях организаций.

Нужно отметить, что стандарт, посвященный учету капитальных вложений, принят впервые. Он не отменяет Положение по учету долгосрочных инвестиций от 30.12.1993 № 160 (далее — Положение № 160), которое может применяться в части, не противоречащей стандарту.

Под капитальными вложениями понимают затраты организации на приобретение, создание, улучшение и (или) восстановление объектов основных средств. К капитальным вложениям относятся, в частности, затраты на:

- приобретение имущества, предназначенного для использования непосредственно в качестве объектов основных средств или их частей либо для использования в процессе приобретения, создания, улучшения и (или) восстановления объектов основных средств;

- строительство, сооружение, изготовление объектов основных средств;

- коренное улучшение земель;

- подготовку проектной, рабочей и организационно-технологической документации (архитектурных проектов, разрешений на строительство и др.);

- организацию строительной площадки;

- осуществление авторского надзора;

- улучшение и (или) восстановление объекта основных средств (например, достройка, дооборудование, модернизация, реконструкция, заменачастей, технические осмотры, техническое обслуживание);

- доставку и приведение объекта в состояние и местоположение, в которых он пригоден к использованию в запланированных целях, в том числе его монтаж, установку;

- проведение пусконаладочных работ, испытаний.

Капитальные вложения признаются в бухучете при одновременном соблюдении следующих условий:

- понесенные затраты обеспечат получение в будущем экономических выгод организацией (достижение некоммерческой организацией целей, ради которых она создана) в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- определена сумма понесенных затрат или приравненная к ней величина.

Информационное сообщение Минфина России от 03.11.2020 № ИС-учет-28 « Новое в бухгалтерском законодательстве: факты и коментарии » содержит некоторые комментарии по применению нововведений законодательства.

А. Н. Дубоносова, заместитель управляющего директора по экономике и финансам

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 2, 2021.

Новый порядок учета капитальных вложений с 2022 года ФСБУ 26/2020 разработан на основе МСФО (IAS) 16 «Основные средства»

Приказом Минфина России от 17 сентября 2020 г. № 204н утвержден федеральный стандарт бухгалтерского учета ФСБУ 26/2020 «Капитальные вложения». Данным федеральным стандартом определены требования к формированию в бухгалтерском учете информации о капитальных вложениях организации.

ФСБУ 26/2020 разработан на основе МСФО (IAS) 16 «Основные средства», введенного в действие на территории Российской Федерации приказом Минфина России от 28 декабря 2015 г. № 217н.

Основные новации в учете капитальных вложений

1. В качестве объекта бухгалтерского учета стандартом определены капитальные вложения (ранее – долгосрочные инвестиции).

Для целей бухгалтерского учета:

а) понятие капитальных вложений связано с основными средствами (ранее – с внеоборотными активами, т.е. основными средствами, земельными участками и объектами природопользования, нематериальными активами);

б) под капитальными вложениями понимаются определяемые в соответствии с этим стандартом затраты организации на приобретение, создание, улучшение и (или) восстановление объектов основных средств (ранее – под долгосрочными инвестициями понимались затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других предприятий).

2. Уточнена сфера применения стандарта:

а) действие стандарта распространено на имущество, предназначенное для использования в процессе приобретения, создания, улучшения и (или) восстановления объектов основных средств (ранее –такое имущество учитывалось, как правило, в составе запасов до момента использования в процессе приобретения, создания, улучшения и (или) восстановления объектов основных средств);

б) стандарт не распространяется на затраты, связанные с: выполнением организацией работ, оказанием услуг по созданию, улучшению, восстановлению средств производства для других лиц; приобретением, созданием активов, предназначенных для продажи (ранее – застройщики, специализировавшиеся на строительстве объектов, учитывали затраты на свои услуги, как правило, в качестве капитальных вложений);

в) к капитальным вложениям отнесены затраты на улучшение и (или) восстановление объекта основных средств (в частности, замену частей, ремонт, технические осмотры, техническое обслуживание) при соответствии таких затрат условиям признания капитальных вложений (ранее – только затраты на модернизацию и реконструкцию объекта основных средств, в результате которых улучшались (повышались) первоначально принятые нормативные показатели функционирования объекта основных средств; затраты на восстановление объекта основных средств признавались расходами периода, к которому они относились). При этом к капитальным вложениям не относятся: затраты на поддержание работоспособности или исправности основных средств, их текущий ремонт; затраты на неплановые ремонты основных средств, обусловленные поломками, авариями, дефектами, ненадлежащей эксплуатацией, в той степени, в которой такие ремонты восстанавливают нормативные показатели функционирования объектов основных средств, в том числе сроки полезного использования, но не улучшают и не продлевают их;

3. Установлены условия, одновременное соблюдение которых необходимо для признания капитальных вложений в бухгалтерском учете (ранее – условия не формулировались):

а) понесенные затраты обеспечат получение в будущем экономических выгод организацией (достижение некоммерческой организацией целей, ради которых она создана) в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

б) определена сумма понесенных затрат или приравненная к ней величина.

При соблюдении данных условий капитальные вложения признаются вне зависимости от того, осуществлены ли они при первоначальном приобретении, создании объектов основных средств или при последующем улучшении и (или) восстановлении их (ранее –капитальные вложения признавались, как правило, при первоначальном приобретении, создании объектов основных средств).

4. Определен момент признания капитальных вложений: по мере осуществления фактических затрат, в отношении которых соблюдаются условия их признания (ранее – не формулировался).

5. Уточнено определение единицы учета капитальных вложений: приобретаемый, создаваемый, улучшаемый или восстанавливаемый объект основных средств (ранее – учет долгосрочных инвестиций велся в целом по строительству и по отдельным объектам, входящим в него; по приобретаемым отдельным объектам основных средств).

6. Установлен общий подход к определению затрат на приобретение, создание, улучшение и (или) восстановление объектов основных средств, в сумме которых признаются капитальные вложения (ранее – общий подход не формулировался). Затратами считается выбытие (уменьшение) активов организации или возникновение (увеличение) ее обязательств, связанных с осуществлением капитальных вложений. При этом не считается затратами предварительная оплата поставщику (подрядчику) до момента исполнения им своих договорных обязанностей предоставления имущества, имущественных прав, выполнения работ, оказания услуг.

7. Уточнен порядок учета отдельных видов затрат:

а) в сумму фактических затрат включается величина возникшего при осуществлении капитальных вложений оценочного обязательства, в том числе по будущему демонтажу, утилизации имущества и восстановлению окружающей среды (ранее – включение таких затрат в капитальные вложения не предусматривалось);

б) величина капитальных вложений уменьшается на расчетную стоимость полученной в ходе их осуществления продукции, вторичного сырья, других материальных ценностей, которые организация намерена продать или иным образом использовать (ранее – требование не формулировалось). Расчетная стоимость таких ценностей, а также материальных ценностей, оставшихся неиспользованными при осуществлении капитальных вложений, определяется исходя из их справедливой стоимости, чистой стоимости продажи, стоимости аналогичных ценностей и не может быть выше суммы затрат, из которой вычитается эта стоимость;

в) в стоимость капитальных вложений не включаются затраты, возникшие в связи с ненадлежащей организацией процесса осуществления капитальных вложений (сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины) (ранее – подлежали включению, как правило, в капитальные вложения).

8. Изменен порядок определения сумм включаемых в стоимость капитальных вложений:

а) при осуществлении капитальных вложений на условиях отсрочки (рассрочки) платежа на период, превышающий 12 месяцев или установленный организацией меньший срок, в капитальные вложения включается сумма денежных средств, которая была бы уплачена организацией при отсутствии указанной отсрочки (рассрочки) (ранее — суммы, фактически уплачиваемые поставщику по договору);

б) при осуществлении капитальных вложений по договорам, предусматривающим исполнение обязательств (оплату) полностью или частично неденежными средствами, фактическими затратами (в части оплаты неденежными средствами) считается справедливая стоимость передаваемых имущества, имущественных прав, работ, услуг (ранее – стоимость переданных или подлежащих передаче активов). При этом справедливая стоимость определяется в порядке, предусмотренном МСФО (IFRS) 13 «Оценка справедливой стоимости», введенным в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 28 декабря 2015 г. № 217н;

в) фактическими затратами в имущество, которое организация получает безвозмездно, считается справедливая стоимость этого имущества (ранее – исходя из текущей рыночной стоимости на дату принятия к бухгалтерскому учету).

9. Введены обязательная проверка капитальных вложений на обесценение и учет изменения их стоимости вследствие обесценения. Эти проверка и учет ведутся в порядке, предусмотренном Международным стандартом финансовой отчетности (IAS) 36 «Обесценение активов», введенным в действие на территории Российской Федерации приказом Минфина России от 28 декабря 2015 г. № 217н.

10. Установлены общие правила списания с бухгалтерского учета капитальных вложений, в частности, случаи списания, момент отражения списания в учете, порядок учета затрат на демонтаж, утилизацию объектов капитальных вложений и восстановление окружающей среды, порядок определения суммы дохода или расхода от списания капитальных вложений (ранее – не формулировались).

11. Уточнены требования к раскрытию информации о капитальных вложениях в бухгалтерской отчетности, в частности, введено обязательное раскрытие результата обесценения капитальных вложений и восстановления обесценения, включенного в расходы или доходы отчетного периода; авансов, предварительной оплаты, задатков, уплаченных организацией в связи с осуществлением капитальных вложений.

Упрощенные способы ведения бухгалтерского учета капитальных вложений

Организации, которые в соответствии с законодательством Российской Федерации вправе применять упрощенные способы ведения бухгалтерского учета, могут определять фактические затраты при признании капитальных вложений:

а) без учета отдельных видов затрат, указанных в подпунктах «б» — «з» пункта 10 ФСБУ 26/2020, включая величину оценочного обязательства по будущему демонтажу, утилизации этого объекта и восстановлению окружающей среды, а также затрат, возникших при этом в связи с использованием труда работников. Не учтенные при этом затраты признаются расходами периода, в котором они понесены;

б) в размере сумм, уплаченных и (или) подлежащих уплате организацией поставщику (продавцу, подрядчику) при осуществлении капитальных вложений без учета всех скидок, вычетов, премий, льгот, предоставляемых организации, вне зависимости от формы их предоставления, равно как без дисконтирования в случае отсрочки (рассрочки) платежа на период, превышающий 12 месяцев;

в) в размере балансовой стоимости передаваемых активов при осуществлении капитальных вложений по договорам, предусматривающим оплату неденежными средствами.

Кроме того, эти организации могут отказаться от проверки капитальных вложений на обесценение, т.е. оценивать капитальные вложения по балансовой стоимости на отчетную дату, и раскрывать в бухгалтерской отчетности информацию о капитальных вложениях в ограниченном объеме.

Начало применения стандартов

Организация обязана начать применять ФСБУ 26/2020, начиная с бухгалтерской отчетности за 2022 г. Вместе с тем организация вправе принять решение о досрочном применении этого стандарта.

Переходные положения

Последствия изменения учетной политики организации в связи с началом применения ФСБУ 26/2020 отражаются ретроспективно, т.е. как если бы этот стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни. Для облегчения перехода на новый порядок учета капитальных вложений в бухгалтерской отчетности, начиная с которой применяется ФСБУ 26/2020, организация может применять перспективно новые требования к формированию в бухгалтерском учете информации о капитальных вложениях, т.е. только в отношении фактов хозяйственной жизни, имевших место после начала применения ФСБУ 26/2020, без изменения сформированных ранее данных бухгалтерского учета.

Избранный организацией способ отражения последствий изменения учетной политики раскрывается в первой бухгалтерской отчетности, составленной с применением ФСБУ 26/2020.

Департамент регулирования бухгалтерского учета,

финансовой отчетности, аудиторской деятельности,

валютной сферы и негосударственных пенсионных фондов

Минфина России

Капитальный ремонт основных средств в бухгалтерском учете

Капитальный и текущий ремонт ОС, отличие от иных способов восстановления

B производственной деятельности организаций при эксплуатации ОС естественным образом происходит износ эксплуатируемых объектов, случаются поломки. Своевременное их восстановление позволяет увеличить срок службы, избежать расходов на приобретение нового оборудования. Восстановление возможно путем модернизации, реконструкции и ремонта. Модернизацией и реконструкцией признаются работы, улучшающие либо создающие новые технические, экономические характеристики объекта. Тогда как ремонт включает в себя комплекс мероприятий, направленных на замену отдельных конструкций, деталей, поддержание его рабочего состояния.

Ремонт подразделяется на текущий и капитальный. Текущий ремонт направлен на профилактику, поддержание объекта в рабочем состоянии и устранение незначительных неисправностей. Капитальный — гарантирует восстановление технических параметров объекта, его рабочего состояния.

Капремонт может быть комплексный, охватывающий полностью объект, или выборочный, включающий в себя починку отдельных частей объектов.

Обоснованность ремонта ОС устанавливают технические службы организаций путем определения порядка планово-предупредительных ремонтов, при этом назначая вид ремонта.

Особенностью учета капремонта по сравнению с иными видами восстановления является то, что расходы на ремонт относятся на текущие затраты, тогда как траты на модернизацию и реконструкцию — на капитальные.

Ключевые отличия ремонта от модернизации ОС для целей налогообложения смотрите в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Капремонт ОС в бухучете — проводки

После того как решение о необходимости капитального ремонта основных средств будет принято, восстановить объект можно силами организации либо привлечь технику и работников сторонней компании на подрядных основаниях. Если пойти по пути капремонта службами организации, то нужно учитывать, что траты будут включать в себя стоимость запасных частей и материалов, зарплату, страховые взносы.

Учетные записи при проведении капремонта различными способами будут следующими:

- при наличии структурного подразделения (ремонтной службы):

Дт 23 Кт 10 (16, 69, 70) — собраны затраты на ремонт;

Дт 20 (25, 26, 29, 44) Кт 23 — расходы списаны в зависимости от использования ОС (дебетуется счет, на котором фиксируется амортизация);

- если отсутствует ремонтная служба, счет 23 не используется, а расходы списываются непосредственно на счет затрат:

Дт 20 (25, 26, 29, 44) Кт 10 (16, 69, 70);

- если ремонт проводится подрядчиком, проводка по расходам будет:

Дт 20 (25, 26, 29, 44) Кт 60.

При долгосрочном капремонте рекомендуется переводить объекты на отдельный субсчет счета 01 «ОС в ремонте».

Подробнее о том, какие затраты признаются обоснованными, узнайте из материала «Что относится к затратам на ремонт основных средств?».

Списать материалы на ремонт ОС в бухучете и для налога на прибыль вам помогут рекомендации экспертов КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите в Готовое решение.

Обоснование и подтверждение затрат на капремонт

При проведении капитального ремонта основных средств особое внимание следует уделить порядку оформления процесса. B ходе проверок налоговики предъявляют высокие требования к документальному подтверждению состоявшегося ремонта.

Прежде всего, следует обосновать саму необходимость проведения капремонта. Для этого составляется акт, где фиксируются выявленные неисправности, либо дефектная ведомость.

Скачать готовый образец дефектной ведомости вы можете в КонсультантПлюс, получив бесплатный тестовый доступ к системе.

Передача объекта в ремонт оформляется накладной на внутреннее перемещение — в случае проведения ремонта собственной специализированной службой или актом приема-передачи, если объект передается подрядной организации.

После окончания ремонтных работ составляется акт сдачи-приемки, которым объект принимается обратно. Он подписывается членами приемной комиссии, лицами, ответственными за сохранность и ремонт ОС, представителями подрядчика и может быть составлен по форме ОС-3 либо произвольной.

Документами, подтверждающими собственно затраты на капремонт, могут служить: сметная и техническая документация, подтверждающая объемы ремонта и затрат на него, акты выполненных работ от ремонтной организации или внутренняя первичка на использованные для ремонта МПЗ, труд и т. п.

Как заключить договор подряда и заполнить акт сдачи-приемки выполненных работ, узнайте из материала «Акт сдачи-приемки выполненных работ — образец на 2021 год».

Итоги

Капремонт ОС — поэтапный производственный процесс, каждый этап которого требует надлежащего документального оформления. При проведении ремонтных мероприятий важно обосновать необходимость ремонта, надлежащим образом сдать и принять из ремонта объект и своевременно отразить операции в бухгалтерском учете.

Капитальный ремонт дома: что входит в перечень

Перечень работ по капремонту — это список организационных, строительных и технических мероприятий по устранению износа здания и восстановлению его до состояния, близкого к проектному.

Что входит в понятие капитальный ремонт

Капремонт (любой) — это плановые работы для приведения объекта в то состояние, в котором он был изначально, или максимально близкое к таковому, с заменой при необходимости любых его частей.

Применительно к многоквартирным жилым домам (МКД) имеется в виду восстановление или замена внутридомовых систем и коммуникаций, крыш, подвалов, фундамента, фасадов и т.д., которые выполняются за счёт средств фонда капитального ремонта.

Статья 166 Жилищного кодекса Российской Федерации от 29.12.2004 № 188-ФЗ (последняя редакция от 11.06.2021) — общая нормативная база по теме «капитальный ремонт здания»; что входит в перечень (конкретный), зависит от изначальных технических характеристик многоквартирного дома, года его постройки, изношенности и от региона.

Ключевой вопрос, указанный в законе, — финансирование. Оно происходит из фонда взносов, в который платят жильцы; сумма устанавливается субъектами РФ. Регионы же определяют и конкретный перечень работ за счет средств капитального ремонта и вправе дополнять его по своему усмотрению. Фонд формируется или на личном счёте дома, или на счёте регионального оператора.

Эксперты КонсультантПлюс разобрали, как проводится капитальный ремонт жилых домов. Используйте эти инструкции бесплатно.

Перечень работ по капитальному ремонту многоквартирных домов

Всё, что перечислено в статье 166 ЖК РФ, всего лишь направления работ: условные «крыша» — «стены» — «подвал» общего пользования. Это реконструкция или замена:

- инженерных систем — электричество, отопление, газоснабжение, водопровод, канализация;

- лифтов (кабины, оборудование, шахты);

- крыш;

- общих повалов;

- фасадов;

- фундаментов.

В некоторых случаях список с общедомовых нужд перетекает в перечень работ по капитальному ремонту квартиры (одной, нескольких или всех) — если требуется обновление или реконструкция несущих стен, перекрытий, восстановление несущей способности балконов и лоджий, ограждений на них и т.д.

Повторимся: конкретный список работ и (или) услуг, сумма минимального взноса, порядок мониторинга технического состояния объектов, критерии очерёдности капремонта и т.д. определяются нормативно-правовыми актами субъекта Российской Федерации. Где-то в подобные списки входит установка противопожарной автоматики, где-то — благоустройство и озеленение придомовой территории, везде по-разному.

Пример. Закон Нижегородской области от 28.11.2013 № 159-З (ред. 03.03.2020) «Об организации проведения капитального ремонта общего имущества в многоквартирных домах». Там указан перечень работ, выполняемых при капитальном ремонте МКД в области, который включает в себя приведение в нормальное современное состояние или замену:

- внутридомовых инженерных систем электро-, тепло-, газо-, водоснабжения, водоотведения;

- лифтов (непригодных или отработавших срок эксплуатации), лифтовых шахт, машинных и блочных помещений;

- крыш (в т.ч. вентиляции и выходов на кровлю);

- подвальных помещений, относящихся к общему имуществу;

- обновление и (или) утепление фасадов;

- фундаментов МКД;

- разработку проектной, научно-проектной (для объектов культурного наследия) и сметной документации, проведение соответствующих экспертиз;

- строительный контроль и технический надзор, обследование технического состояния МКД;

- проведение инженерных изысканий.

Как узнать, когда отремонтируют мой дом

Не только перечень работ, входящих в капитальный ремонт, но и его сроки зависят от того, когда дом построен и когда последний раз ремонтировался, кем управляется и обслуживается и т.д.

Самая полная информация по большинству многоквартирных домов в России содержится на сервисе «Реформа ЖКХ».

Шаг 1. На главной странице сайта в строке поиска введите адрес и кликните на него — сайт покажет всю информацию: площадь дома, год постройки, количество зарегистрированных жильцов, управляющую компанию и т.д.

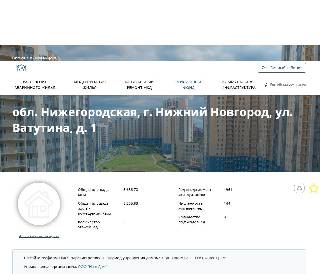

Шаг 2. Перейдите в окно «Капитальный ремонт МКД» — там указаны средства (и долги), накопленные в фонде, расход, остаток, предполагаемые сроки капремонта и т.д.