Прогрессивная шкала для УСН с 2021 года в «1С:Бухгалтерии 8»

Федеральным законом от 31.07.2020 № 266-ФЗ в Налоговый кодекс внесены поправки, которые вводят прогрессивную шкалу налоговых ставок для упрощенцев и меняют условия утраты права на УСН.

В общем случае налоговая ставка для упрощенцев установлена в размере (п. 1, 2 ст. 346.20 НК РФ):

6 %, если объектом налогообложения являются доходы;

15 %, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

При этом законами субъектов РФ могут быть установлены пониженные налоговые ставки.

До 2021 года применять УСН разрешалось тем организациям и индивидуальным предпринимателям (ИП), доходы которых не превысили 150 млн руб. в год, а среднесписочная численность работников не превысила 100 человек.

С 01.01.2021 года НК РФ предусматривает переходный период для тех плательщиков УСН, которые незначительно превысят вышеуказанные значения лимитов по доходам и численности работников. Компании, у которых максимальный размер выручки находится в пределах от 150 до 200 млн руб., а средняя численность работников — от 100 до 130 человек, сохранят право на применение УСН. При этом плательщики УСН станут уплачивать налог по повышенным налоговым ставкам:

при объекте «доходы» — по ставке 8 %;

при объекте «доходы минус расходы» — по ставке 20 %.

Причем повышенный налог будет рассчитываться не с начала года, а только с того квартала, в котором допущено превышение показателей по доходам или по количеству работников (п.п. 1.1 и 2.1 ст. 346.20 НК РФ в ред. Закона № 266-ФЗ).

С 2021 года налогоплательщик потеряет право на УСН, если доход за налоговый (отчетный) период превысит 200 млн руб. и (или) средняя численность сотрудников составит более 130 человек (п. 4 ст. 346.13 НК РФ в ред. Закона № 266-ФЗ).

В расчете налога УСН учитывается коэффициент-дефлятор. Его размер на 2021 год для целей применения УСН установлен в размере 1,032 (приказ Минэкономразвития России от 30.10.2020 № 720).

Таким образом, предельный размер дохода для применения основной ставки УСН в 2021 году составит 154,8 млн руб. (150 млн руб. х 1,032). Предельный размер дохода для применения УСН в 2021 году составит 206,4 млн руб. (200 млн руб. х 1,032).

Расчет налога при УСН в «1С:Бухгалтерии 8» с 2021 года

Начиная с версии 3.0.86 в «1С:Бухгалтерии 8» внесены изменения в расчет налога при УСН с 2021 года согласно Закону № 266-ФЗ:

внесены изменения в ставки налога при УСН с учетом прогрессивной шкалы;

предельные размеры доходов для применения УСН с учетом прогрессивной шкалы определяются с учетом коэффициента-дефлятора (см. выше);

внесены изменения в алгоритм работы и форму Помощника расчета налога УСН;

внесены изменения в справку-расчет по налогу при УСН;

при оценке риска налоговой проверки учитываются лимиты применения УСН — 200 млн руб. по доходам и 130 работников.

Настройка налогов для плательщиков УСН

В 2021 году для упрощенцев видоизменяется форма Упрощенная система налогообложения (УСН) регистра Настройки налогов и отчетов (раздел Главное — Налоги и отчеты).

В сворачиваемой группе Ставка налога теперь указывается:

основная ставка УСН (6 % или 15 %), которая действует с начала года до достижения предельного размера дохода для применения основной ставки и при средней численности наемных работников не более 100 человек;

повышенная ставка УСН (8 % или 20 %), которая действует с начала квартала, в котором доходы превысили предельный размер дохода для применения основной ставки УСН либо средняя численность наемных работников превысила 130 человек;

предельный размер дохода для применения основной ставки УСН с учетом коэффициента-дефлятора.

На рисунке 1 представлена форма Упрощенная система налогообложения (УСН) для УСН с объектом «доходы минус расходы».

Рис. 1. Ставки налога на 2021 год для УСН с объектом «доходы минус расходы»

Новый порядок расчета налога при УСН с 2021 года

Расчет налога (в т. ч. авансового платежа) по УСН рекомендуется выполнять с применением специализированного Помощника расчета налога УСН. Перейти к Помощнику можно из списка задач организации (раздел Главное — Задачи организации) либо из раздела Отчеты — УСН — Отчетность по УСН.

Рассмотрим применение Помощника на примере.

Пример

В форме Помощника за I квартал 2021 года выводятся показатели для расчета:

доходы — 90 млн руб.;

расходы — 60 млн руб.;

ставка налога в текущем квартале — 15 %.

Показатели расчета налогов можно проверить. Для этого достаточно кликнуть мышью по соответствующей гиперссылке, после чего открывается подробная расшифровка показателя.

Рекомендуется открыть расшифровку показателя Ставка налога, чтобы проконтролировать основания применения ставки налога в указанном размере.

Если учет заработной платы ведется во внешней программе, то в форме Ставка налога необходимо указать количество работников. Чтобы при расчете налога применить внесенные изменения, их следует сохранить по кнопке ОК.

Расчет налога в форме Помощника выполняется по кнопке Рассчитать налог. В результате обработки выводятся рассчитанные суммы:

налоговая база ООО «Ромашка»: 90 млн руб. — 60 млн руб. = 30 млн руб.;

исчисленный компанией налог за I квартал 2021 года: 30 млн руб. х 15 % = 4,5 млн руб. Поскольку в данном отчетном периоде лимиты не превышены, то налог рассчитывается как произведение налоговой базы и основной ставки налога;

налог к уплате: 4,5 млн руб.

Непосредственно из формы Помощника можно перейти к оплате налога, а также запросить сверку с ИФНС через сервис 1С-Отчетность.

В марте 2021 года при проведении регламентной операции Расчет налога УСН, входящей в обработку Закрытие месяца (раздел Операции — Закрытие периода), налог начисляется проводкой:

Дебет 99.01.1 Кредит 68.12

— на сумму 4,5 млн руб.

Детальный расчет налога за отчетный период приводится в Справке-расчете авансового платежа по налогу УСН, за год — в Справке-расчете налога УСН.

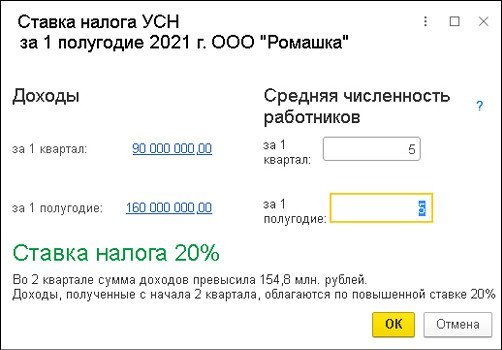

В форме Помощника за полугодие 2021 года выводятся показатели для расчета:

доходы — 160 млн руб.;

расходы — 60 млн руб.;

ставка налога в текущем квартале — 20 %;

уплаченный авансовый платеж за I квартал — 4,5 млн руб.

Поскольку в текущем отчетном периоде применяется повышенная ставка, то дополнительно выводятся данные за отчетный период, в котором лимиты не превышались, и применялась основная ставка налога, то есть за I квартал 2021 года:

налоговая база — 30 млн руб.;

исчисленный налог — 4,5 млн руб.

Чтобы проконтролировать основания применения повышенной ставки налога, нужно открыть расшифровку показателя Ставка налога (рис. 2).

Рис. 2. Расшифровка ставки налога УСН

По кнопке Рассчитать налог в форме Помощника выводится расчет налога за полугодие 2021 года.

Налоговая база составляет 100 млн руб. (160 млн руб. — 60 млн руб.).

Поскольку в данном отчетном периоде лимиты превышены, то налог рассчитывается как сумма величин (п. 1 ст. 346.21 НК РФ в ред. Закона № 266-ФЗ):

налога, исчисленного по основной ставке с налоговой базы до превышения лимитов. По условиям Примера — это налог за I квартал (30 млн руб. х 15 % = 4,5 млн руб.);

налога, исчисленного по повышенной ставке с разницы налоговых баз за период превышения лимитов и период, когда лимиты не превышены. По условиям Примера — это разница налоговых баз за полугодие и I квартал 2021 года ((100 млн руб. — 30 млн руб.) х 20 % = 14 млн руб.).

Таким образом, налог за полугодие 2021 года составляет 18,5 млн руб. (4,5 млн руб. + 14 млн руб.).

Налог к уплате за II квартал 2021 года рассчитывается как исчисленный налог за полугодие за вычетом уплаченных авансовых платежей за I квартал (18,5 млн руб. — 4,5 млн руб. = 14 млн руб.).

В июне 2021 года при проведении регламентной операции Расчет налога УСН формируется бухгалтерская проводка:

Дебет 99.01.1 Кредит 68.12

— на сумму 14 млн руб. Проводка формируется исходя из сравнения налога, рассчитанного на отчетную дату, и налога, рассчитанного в предыдущих отчетных периодах и учтенного на счете 68.12 (18,5 млн руб. — 4,5 млн руб.).

Детальный расчет налога за полугодие 2021 года приводится в Справке-расчете авансового платежа по налогу УСН (рис. 3).

Рис. 3. Справка-расчет авансового платежа по налогу УСН

Оценка риска налоговой проверки при УСН

При оценке риска налоговой проверки (раздел Отчеты — Анализ учета) с 2021 года применяются лимиты применения УСН с учетом поправок, внесенных в НК РФ Законом № 226-ФЗ. Это 200 млн руб. для доходов и 130 человек для среднесписочной численности работников.

Основанием для проверки может оказаться неоднократное приближение показателей, дающих право на применение спецрежимов налогообложения, к предельным значениям. Приближением считается достижение 95 % от предельного показателя (приказ ФНС России от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок»).

Чтобы в ходе проверки приближения к предельным значениям по УСН не выявились, доходы организации в 2021 году с учетом коэффициента-дефлятора не должны превышать 196,08 млн руб. (200 млн руб. х 1 032 х 95 %), а среднесписочная численность не должна превышать 124 человека (130 х 95 %).

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в справочнике «Информация об обновлениях программных продуктов 1С:Предприятие» раздела «Инструкции по учету в программах 1С» .

Упрощенка 6 или 15 что выбрать?

Отличие этих двух систем состоит в объекте налогообложения. В одном случае УСН облагается вся выручка по ставке 6%, а в другом только разница между доходами и расходами по ставке 15%.

Когда выгодно Усн 15?

Когда УСН 15% выгоднее УСН 6%

Чтобы оценить реальную выгодность той или иной системы налогообложения, стоит учитывать сумму расходов, которые будут приняты к вычету налоговым органом. Практика показывает, что 15% («Доходы минус расходы») выгоднее тем, у кого расходы составляют 60% и более от доходов.

Что такое упрощенка 6%?

Что такое УСН 6%

УСН 6% или упрощенная система налогообложения для ИП «Доходы» представляет собой единый налог, заменяющий индивидуальным предпринимателям НДФЛ, НДС и налог на имущество. На этом режиме налоговая ставка 6% применяется к полученным доходам (отсюда и название).

Что лучше доход или доход минус расход?

Основным критерием при выборе вида объекта по УСН (6 или 15%) является то, насколько велики расходы относительно доходов вашего бизнеса. Если они составляют более 65% от общей суммы дохода оптимальным вариантом будет объект «Доходы минус расходы». Если менее 65%, лучше выбрать объект – «Доходы».

Что платит ИП на усн 6?

Любой ИП на УСН 6% без работников совершает два главных платежа в бюджет государства: . Платит страховые взносы “за себя”, которые тоже зависят от дохода ИП: На обязательное пенсионное страхование (в ПФР); На обязательное медицинское страхование (в ФФОМС);

Что считается доходом при упрощенке?

УСН доходы — выручка от продажи товаров, работ, услуг и прав на имущество. Поступления, перечисленные в ст. 251 НК РФ, не включают в доходы. Кредиторская задолженность, списанная по истечении срока исковой давности, признается доходом.

Что включается в расходы при Усн 15?

расходы на командировки; расходы на канцелярские товары; расходы на почтовые, телефонные и другие услуги связи; расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (без учета НДС по ним).

Что будет вместо Енвд в 2021 году?

Вместо ЕНВД ИП или компания с 1 января 2021 года могут перейти на: упрощеннную систему налогообложения (УСН) патент (только для ИП). ИП могут прейти на патент, если его виды деятельности есть в перечне

Как перейти с Усн 6 на 15?

Для перехода с УСН 6% на УСН 15% нужно подать в ФНС уведомление о желании сменить объект налога до 31 декабря. При этом изменится он только со следующего года. Документ оформляется налогоплательщиком по форме 26.2-6 (лучше в 2 экземплярах) и отправляется в ИФНС почтой или сдается лично.

Какие расходы учитываются при Усн 6?

- страховые взносы (и «на травматизм» в том числе), перечисленные с вознаграждений работникам,

- больничные, оплаченные работодателем, кроме выплат, связанных с профзаболеваниями и несчастными случаями,

Что входит в расходы при усн 6?

Расходы при УСН 6% «Доходы»

При УСН 6% учет расходов в целях налогообложения не нужен. Исключение – платежи на обязательное страхование работников, фиксированные страховые взносы предпринимателей за себя и торговый сбор. Эти расходы можно вычитать из налогового платежа.

Как рассчитать налог ИП Усн 6?

Как рассчитать налог УСН 6% Налог при упрощенной системе с объектом «доходы» рассчитывается просто — перемножением выручки и ставки (чаще всего она равна 6%). При этом налог УСН 6% уменьшается на страховые взносы, уплаченные в текущем периоде, на больничное пособие за первые три дня болезни и на некоторые другие суммы.

Что является доходом при усн доходы минус расходы?

346.15 НК РФ, регулирующая порядок определения доходов на упрощенной системе, отсылает к положениям главы 25 НК РФ о налоге на прибыль. Итак, доходами, учитываемыми для расчета налоговой базы на УСН Доходы минус Расходы, признаются доходы от реализации и внереализационные доходы.

Что такое доходы минус расходы?

УСН «Доходы минус расходы» — вид упрощённой системы налогообложения, который чаще используют для торговли. В отличие от УСН «Доходы» при расчёте налога учитываются расходы бизнеса, это выгодно при высоких затратах.

Как называется доходы минус расходы?

Прибыль от продаж (Operating Income) — это валовая прибыль минус расходы на хранение и продажу продукции (коммерческие расходы) минус расходы на управление компанией (управленческие расходы). Она показывает эффект от основной деятельности компании — продажи того, что она произвела.

Какой вид УСН лучше выбрать начинающему ООО?

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

При переходе на УСН владелец бизнеса должен решить, какой объект налогообложения будет выгоднее для его деятельности — “Доходы” или “Доходы минус расходы”. Мы расскажем, на какие моменты нужно обратить внимание.

Есть простой способ приблизительно определить более выгодный объект налогообложения. Нужно понять какой процент составляют ваши расходы по отношению к доходам. Если расходы больше 60% от суммы доходов, то лучше выбрать объект “Доходы минус расходы”. Но, конечно, правильнее всего — делать точные расчеты на основе бизнес-плана или результатов реальной деятельности.

Как посчитать доходы на УСН

Доходы предприятия на УСН — это выручка от реализации, а также внереализационные доходы, их список приводится в ст. 249 и ст. 250 НК РФ. Доходы на упрощенке учитываются кассовым методом: при фактическом поступлении денег в кассу или на расчетный счет.

Как посчитать расходы на упрощенке

Если взять бизнес в сфере производства или торговли, то предприятие будет тратить большие суммы на закупку материалов, оборудования или товаров. Если вы планируете бизнес в сфере услуг, то расходы могут оказаться небольшими. Но в любом случае нужны предварительные расчеты, чтобы понимать, при каком объекте налогообложения вы сэкономите больше денег.

Для правильного расчета важно знать, какие затраты можно учитывать в качестве расходов на упрощенке. Этот список приведен в ст. 346.16 НК РФ, он довольно обширен, но включает далеко не все траты, которые может совершать организация. Расходы должны быть напрямую связаны с деятельностью предприятия, их придется подтверждать документально. Кроме того, существует порядок признания расходов, которого нужно придерживаться, чтобы контролирующие органы были вами довольны. Мы уже писали об этом порядке и учете расходов при УСН.

Учитывайте размер налоговой ставки в вашем регионе

Стандартные ставки по УСН: 6% для объекта налогообложения «доходы» и 15% для объекта «доходы за вычетом расходов». Они могут вырасти до 8 % и 20 % соответственно, если налогоплательщик превысит определенные ограничения. Следует применять повышенные ставки по УСН в следующих случаях:

- выручка превысила 150 млн рублей, но не достигла 200 млн рублей;

- численность сотрудников превысила 100 человек, но не достигла 130 человек.

Повышенные ставки действуют с начала квартала, в котором превышены ограничения.

Еще нужно помнить, что во многих регионах снижена налоговая ставка для некоторых видов деятельности. По объекту налогообложения «доходы» она может опускаться до 1 %, по объекту налогообложения «доходы минус расходы» — до 5 %. Для более точного расчета и планирования бизнеса уточняйте действующую налоговую ставку для вашего вида деятельности в своем отделении ИФНС.

Еще нужно помнить, что во многих регионах снижена налоговая ставка для некоторых видов деятельности. По объекту налогообложения «доходы» она может опускаться до 1 %, по объекту налогообложения «доходы минус расходы» — до 5 %. Для более точного расчета и планирования бизнеса уточняйте действующую налоговую ставку для вашего вида деятельности в своем отделении ИФНС.

Учитывайте расходы на сотрудников

Если бизнес предполагает привлечение наемных работников, то на объекте «доходы» вы сможете сделать налоговый вычет на сумму страховых взносов за сотрудников и сумму больничных пособий, выплаченных за счет работодателя. При этом сумму налога можно уменьшить не более чем на 50%. Мы приводили примеры применения налогового вычета в статье о расчете налога на УСН 6%.

На объекте «доходы минус расходы» вы сможете учесть в качестве расходов зарплату сотрудникам, страховые взносы и больничные пособия. Это уменьшит налоговую базу и, соответственно, сумму налога к уплате.

Когда можно сменить объекта налогообложения

Сменить объект налогообложения можно только раз в год. Для этого нужно уведомить ИФНС заявлением до 31 декабря текущего года.

Контур.Бухгалтерия — онлайн-сервис для малого бизнеса, он подходит организациям на УСН. Позволяет легко вести учет, автоматически рассчитывать и уплачивать налоги, начислять зарплату, автоматически формирует отчетность, отправляет отчеты онлайн. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней и ведите бизнес при поддержке наших специалистов.

«УСН Доходы» или «УСН Доходы минус расходы». Что выбрать начинающему ИП?

После принятия решения об открытии собственного бизнеса начинающему предпринимателю остаётся ответить на вопрос — какой моделью начисления налогов пользоваться. Общая система сложная и затратная, а патент подходит не всем. Поэтому малый бизнес часто выбирает УСН, но снова оказывается на развилке: «Доходы» или «Доходы минус расходы»? Статья поможет сделать выбор.

Автор: Андрей Губанов

Эксперт: Мария Поликарпова, директор Бухгалтерского бюро Марии Поликарповой (Екатеринбург)

В чём различие при расчёте налога

Уже из названий «Доходы» и «Доходы минус расходы» видно, что именно в каждом из двух случаев является налоговой базой — суммой, с которой начисляют налог. Для расчёта налоговую базу умножают на ставку: доходы — максимум на 6%, доходы за вычетом расходов — максимум на 15%.

Как правило, на «Доходах» выгодно работать предпринимателям, которые оказывают услуги, например, занимаются консультациями. «Доходы минус расходы» больше подходят тем, у кого высокая доля расходов — например, торговле и общепиту. Но выбор не всегда очевиден, одна из причин — сложности с учётом расходов.

На «Доходах» меньше бюрократии

Предприниматели на «Доходах» освобождены от учёта расходов. Раз расходы не влияют на сумму налога, их не записывают в книгу учёта (КУДиР). В книге остаются только записи о доходах. Они редко интересуют налоговую, поэтому риск споров с ней будет ниже.

На «Доходах минус расходах» всё наоборот. Предприниматели должны соотносить расходы с перечнем из ст. 346.16 НК РФ, записывать их в КУДиР и сохранять подтверждающие документы. При проверке налоговая будет пытаться оспорить часть расходов. Тогда предпринимателю приходится доплачивать налог со штрафами и пенями.

Также расходы должны быть экономически обоснованными. Если у вас зоомагазин, и вы внесли в расходы покупку корма для рыб — это нормально. Но если такие расходы заявит предприниматель, занимающийся грузоперевозками, у налоговой возникнут вопросы. Или у банка — по 115-ФЗ банки обязаны отслеживать подозрительные платежи.

На УСН «Доходах минус расходах» больше издержек и рисков. Поэтому, если вы заплатите на УСН «Доходы» примерно столько же или даже чуть больше налога — лучше выбрать «Доходы».

На «Расходах» чаще ниже налоговая ставка

6% и 15% — это максимально возможные ставки, но на практике они бывают меньше. Региональные власти снижают ставку для всего бизнеса или только для определённых видов деятельности. Поэтому предприниматель должен узнать показатель конкретно для своего случая. Проверьте себя на сайте ФНС. Чтобы увидеть информацию про свой регион, выберите его вверху страницы.

Общие региональные ставки чаще бывают пониженными на «Доходах минус расходах», чем на «Доходах» — больше, чем в четверти регионов. Вместо 15% ставка будет 10%, 7% или даже 5%. Например, в Свердловской области ставка 7%. Но есть и льготные условия для тех, кто производит одежду, мебель и пищевые продукты — 5%.

На «Доходах» общая ставка чаще всего максимальная. Например, в той же Свердловской области она составляет 6%. Зато для 48 видов деятельности есть льготная ставка 1%, а для торговли обувью и лекарствами — 4%.

Когда вы узнаете свои ставки, то сможете сравнить размер налога на «Доходах» и «Доходах минус расходах». Но кроме налога есть ещё страховые взносы — о них и осталось поговорить.

На «Доходах» взносы существенно уменьшают налог

ИП обязаны платить за себя страховые взносы. Это 40 874 ₽ + 1% от суммы дохода свыше 300 тыс. ₽ за 2021 год. Если открываете ИП посередине года, фиксированная часть взносов уменьшится пропорционально. Кроме того, работодатели платят страховые взносы за работников, в сумме — 30,2% от зарплаты.

На УСН «Доходы минус расходы» взносы учитывают в расходах. С ними сумма налога становится меньше, но на «Доходах» механизм уменьшения ещё эффективнее. Там взносы уменьшают не налоговую базу, а сам налог. Без работников— хоть полностью, с работниками — максимум на 50%. Т. е. ИП без работников вместо 40 тыс. налога — не заплатит нисколько.

Вносить взносы лучше частями — поквартально. Так предприниматель будет постепенно уменьшать авансовые платежи по УСН — и по итогам года не образуется переплата.

Менять модель налога можно раз в год

Предприниматель вправе хоть ежегодно менять модель начисления налога с «УСН Доходы» на «УСН Доходы минус расходы» или обратно. Для этого надо до конца уходящего года (до 31 декабря) сообщить в налоговую инспекцию о намерении изменить объект налогообложения в следующем году. Уведомление о смене объекта налогообложения можно подать из Эльбы.

Переходить посреди года запрещено. В крайнем случае ИП закрывают свой бизнес и открывают заново с новым объектом налогообложения. Но этот сценарий налоговая считает схемой по получению неоправданной налоговой выгоды, поэтому отслеживает и пресекает.

Отправляйте уведомление о смене объекта налогообложения в Эльбе. Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.