КФХ не платит фиксированные взносы с полученного дохода

В подпункте 1 п. 1 ст. 430 НК РФ разъясняется, как уплачивают взносы на обязательное пенсионное страхование указанные в пп. 2 п. 1 ст. 419 НК РФ индивидуальные предприниматели, адвокаты, медиаторы, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном законодательством РФ порядке частной практикой.

Так, данные плательщики при превышении размером их дохода нарастающим итогом с начала года суммы в 300 000 руб. должны уплачивать с величины превышения страховые взносы, рассчитанные как 1% превышения. Они уплачиваются в дополнение к фиксированной (постоянной) сумме страховых взносов, определяемой как произведение МРОТ, установленного федеральным законом на начало календарного года, за который уплачиваются взносы, увеличенного в 12 раз, и тарифа взносов на обязательное пенсионное страхование, установленного п. 2 ст. 425 НК РФ [1] . Тот же порядок был установлен для этих категорий плательщиков в п. 2 ч. 1.1 ст. 14 Федерального закона от 24.07.2009 № 212‑ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

В то же время в п. 2 ст. 430 НК РФ определен порядок расчета для глав крестьянских (фермерских) хозяйств. Они уплачивают взносы на обязательное пенсионное и медицинское страхование за себя и за каждого члена КФХ.

При этом размер страховых взносов в целом по КФХ определяется по каждому соответствующему виду обязательного социального страхования как произведение МРОТ, предусмотренного федеральным законом на начало календарного года, за который уплачиваются взносы, увеличенного в 12 раз, тарифов взносов на обязательное пенсионное и медицинское страхование, установленных п. 2 ст. 425 НК РФ, и количества всех членов КФХ, включая его главу.

Получается, что главы КФХ должны пользоваться специальной нормой, которая не подразумевает расчет страховых взносов в зависимости от дохода. Такая норма имелась в ч. 2 ст. 14 Федерального закона № 212‑ФЗ. Согласно ей главы КФХ должны были определять размер уплачиваемых ими страховых взносов, в частности, за 2016 год.

К сведению:

Согласно Федеральному закону от 14.12.2015 № 376‑ФЗ с 01.01.2016 федеральный МРОТ был установлен в размере 6 204 руб. Исходя из этой величины, следует рассчитывать величину страхового взноса в фиксированном размере за каждый месяц 2016 года – независимо от того, что на основании Федерального закона от 02.06.2016 № 164‑ФЗ с 01.07.2016 МРОТ увеличен до 7 500 руб.

Этот новый МРОТ необходимо учитывать в расчете страхового взноса в фиксированном размере уже за каждый месяц 2017 года. И не имеет значения, что с 01.07.2017 МРОТ будет повышен до 7 800 руб. (Федеральный закон от 19.12.2016 № 460‑ФЗ).

Минфин в Письме от 16.11.2016 № 03‑04‑12/67082 указал на то, что, по его мнению, при передаче администрирования с 01.01.2017 страховых взносов от фондов к налоговым органам перечень не подлежащих обложению страховыми взносами выплат не изменился. С этим можно поспорить: отличия (пока небольшие) есть и, без сомнения, появятся еще. Уже сейчас принимаются поправки в новый разд. XI «Страховые взносы» НК РФ.

Но важно следующее: в письме финансисты дали понять, что сделанные ранее разъяснения Минтруда по вопросам исчисления и уплаты страховых взносов своей силы не потеряли и ими нужно руководствоваться в отношении взносов и после 01.01.2017.

Поэтому мы считаем правомерным обратиться к Письму Минтруда России от 08.04.2015 № 17-3/ООГ-451, в котором использовались данные для расчета страховых взносов в 2014 году. Важен вывод чиновников – ведь рассматриваемая норма с тех пор не изменилась. Они заявили (буквально), что независимо от размера доходов глава КФХ уплачивает страховые взносы в фиксированном размере без взимания 1% суммы дохода, превышающего 300 000 руб. Такой подход обосновывается тем, что для предпринимателей – глав КФХ есть специальная норма, по которой они уплачивают страховые взносы в фиксированном размере.

Соответствующее правило установлено для всей деятельности КФХ независимо от вида деятельности и режима налогообложения. Необходимо лишь, чтобы предприниматель был зарегистрирован именно в этом статусе и соответствовал определению, приведенному в п. 1 ст. 1 Федерального закона от 11.06.2003 № 74‑ФЗ «О крестьянском (фермерском) хозяйстве». То есть он должен быть главой объединения граждан, связанных родством и (или) свойством, имеющих в общей собственности имущество и совместно осуществляющих производственную и иную хозяйственную деятельность (производство, переработку, хранение, транспортировку и реализацию сельскохозяйственной продукции), основанную на их личном участии.

КФХ не запрещено заниматься и иными видами деятельности, но указанные в п. 1 ст. 1 Федерального закона № 74‑ФЗ должны быть основными. По нашему мнению, при соблюдении этого условия предприниматель – глава КФХ может уплачивать страховые взносы в фиксированном размере без взимания 1% суммы дохода, превышающего 300 000 руб., в том числе и в отношении иных видов деятельности.

[1] Согласно этой норме тариф взноса на обязательное пенсионное страхование составляет 26%, а на медицинское – 5,1%.

Страховые взносы ИП

Страховые взносы платят, чтобы бесплатно обращаться к врачу и получать пенсию в старости. За наёмных сотрудников взносы перечисляет работодатель. ИП работает на себя и сам платит страховые взносы.

Содержание статьи

Размер страховых взносов ИП в 2021 году

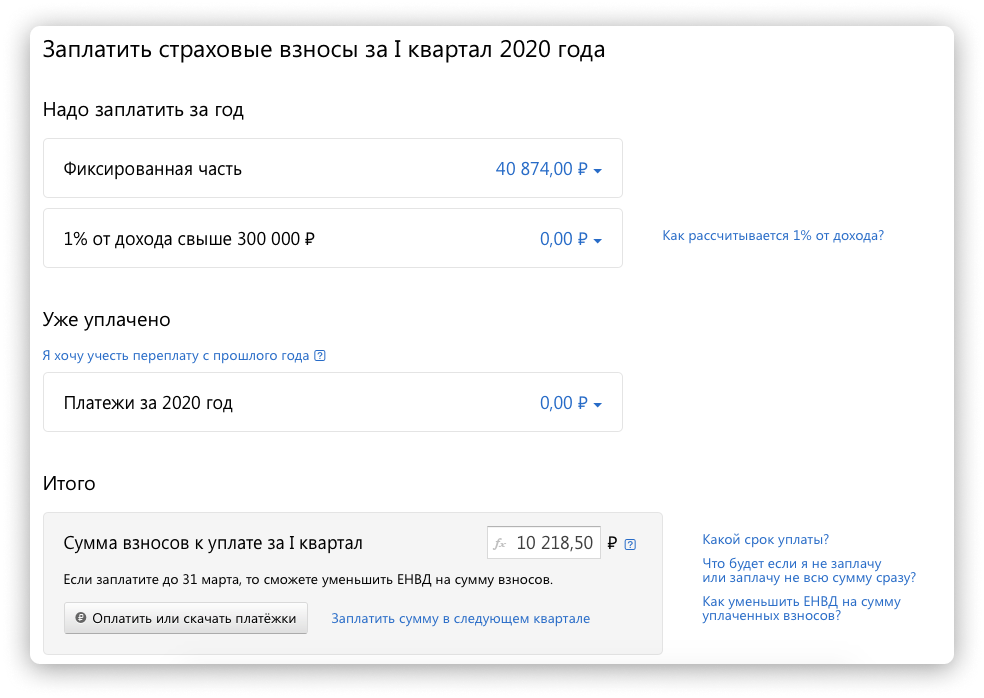

Взносы состоят из двух частей: фиксированной и дополнительной, которая зависит от доходов.

Фиксированную нужно платить всегда, даже если весь год вы не вели бизнес и не получали доходы.

В 2021 году фиксированная часть составляет 40 874 рублей. Из них:

- 32 448 рублей — на пенсионное страхование

- 8 426 рублей — на медицинское страхование.

Дополнительные взносы в ПФР по-прежнему составляют 1% от доходов свыше 300 тысяч рублей.

Общий размер пенсионных взносов имеет максимальную планку. При любом доходе вы не заплатите больше восьмикратного размера фиксированной части. В 2020-2021 годах максимальная сумма взносов в ПФР — 259 584 ₽.

ИП с годовым доходом 1 млн рублей заплатит 40 874 рублей + 7 000 рублей (1% от (1 млн — 300 тыс.))

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Доход для расчёта 1% взносов

- на ОСНО — все доходы, с которых вы платите НДФЛ.

- на ЕНВД — вменённый доход, который проще всего определить так: сложить показатели строки 100 по декларациям ЕНВД за каждый квартал года.

- на патенте — потенциально возможный доход, установленный в регионе для вашего вида деятельности. Размер потенциально возможного дохода нужно скорректировать на период, на который вы приобрели патент.

- на УСН «Доходы» — доходы, с которых вы платите налог УСН. Обычно это оплата от клиентов за товары и услуги, но есть ещё внереализационные доходы: например, проценты по вкладам и материальная выгода.

- на УСН «Доходы минус расходы» — доходы за вычетом расходов. Налоговая наконец-то разрешила платить справедливый налог на этом спецрежиме, а не учитывать только выручку.

Если совмещаете несколько систем налогообложения, сложите доходы по каждой из них.

Сроки уплаты страховых взносов за 2021 год

- 31 декабря 2021 года – для фиксированной части взносов.

- 1 июля 2021 года — для уплаты 1% за 2020 год.

- 1 июля 2022 года — для уплаты 1% за 2021 год.

КБК для уплаты страховых взносов

- 182 1 02 02140 06 1110 160 — фиксированная часть +1% от доходов выше 300 тыс.руб.

- 182 1 02 02103 08 1013 160 — взносы на медицинское страхование.

Подробнее о заполнении платёжек по взносам читайте нашу статью.

При уплате страховые взносы не делятся на страховую и накопительную части. ПФР самостоятельно распределяет взносы согласно варианту финансирования пенсии, который вы выбрали.

Страховые взносы за неполный год

Если вы зарегистрировали ИП не с начала года, размер взносов уменьшится пропорционально календарным дням. Если закрыли ИП в течение года, сумма взносов тоже будет меньше. Посчитайте взносы за неполный год в калькуляторе взносов.

Уменьшение налогов на страховые взносы

Налог на УСН «Доходы» и патенте можно уменьшить на сумму взносов. Налог уменьшают только те взносы, которые заплатили в тот же период, за который считаете налог. Например, налог УСН за первое полугодие 2021 можно уменьшить на взносы, которые заплатили с 1 января до 30 июня 2021 года.

ИП без сотрудников могут уменьшить налог полностью на страховые взносы за себя, а ИП с сотрудниками — не больше 50% от суммы налога на взносы за себя и за сотрудников.

На УСН «Доходы минус расходы» страховые взносы не уменьшают налог, а включаются в состав расходов.

Подробнее о правилах уменьшения читайте в статье.

Ответственность за неуплату страховых взносов

За каждый день просрочки начисляют пени — примерно 5% годовых. Например, если заплатить фиксированную часть взносов за 2021 год на 30 дней позже, начислят 174 рубля пеней.

Ещё могут заблокировать банковский счёт, но только если не заплатить взносы по требованию налоговой.

Отчётность по взносам ИП за себя сдавать не нужно

Просто заплатите в налоговую нужную сумму.

Когда можно не платить страховые взносы за себя

Обратите внимание, отсутствие дохода не отменяет обязанность платить страховые взносы. Законом предусмотрены лишь исключительные случаи, когда ИП вправе не платить взносы:

- военная служба;

- отпуск по уходу за каждым ребёнком до 1,5 лет, но не более 6 лет в общей сложности;

- уход за инвалидом I группы, ребёнком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживание супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более 5 лет в общей сложности;

- период проживания за границей с супругами, направленными в дипломатические представительства и консульские учреждения РФ, постоянные представительства РФ при международных организациях, торговые представительства РФ в иностранных государствах и т п., но не более 5 лет в общей сложности.

Чтобы воспользоваться освобождением от страховых взносов, придётся предоставить подтверждающие документы налоговой, а также доказать отсутствие деятельности и доходов.

Как поможет Эльба

- Напомнит о сроках.

- Посчитает страховые взносы с учётом даты регистрации ИП и ваших доходов.

- Подготовит платёжки с правильными реквизитами.

- Уменьшит налог на страховые взносы.

Размер страховых взносов за прошлые годы

В 2020 году взносы были такими же, как в 2021.

Размер страховых взносов в 2019 году

Фиксированная часть — 36 238 рублей, из которых:

- 29 354 рублей — на пенсионное страхование

- 6 884 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 234 832 рубля.

Размер страховых взносов в 2018 году

Фиксированная часть — 32 385 рублей, из которых:

- 26 545 рублей — на пенсионное страхование

- 5 840 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 212 360 рублей.

Размер страховых взносов в 2017 году

Фиксированная часть — 27 990 рублей, из которых:

- 23 400 рублей — на пенсионное страхование

- 4 590 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 191 790 рублей.

Размер страховых взносов в 2016 году

Фиксированная часть — 23 153 рублей 33 копейки, из которых:

- 19 356 рублей 48 копеек — в ПФР

- 3 796 рублей 85 копеек — в ФОМС.

Размер страховых взносов в 2015 году

Фиксированная часть 22 261 рублей 38 копеек, из которых:

- 18 610 рублей 80 копеек — в ПФР

- 3 650 рублей 58 копеек — в ФОМС.

Размер страховых взносов в 2014 году

Фиксированная часть — 20 727 рублей и 53 копейки, из которых:

- 17 328 рублей 48 копеек — в ПФР

- 3 399 рублей 05 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2014 год — 142 026 рублей и 89 копейки.

Взносы перестали делить на страховую и накопительную части, теперь их следует перечислять одной платежкой на КБК страховой части.

Размер страховых взносов в 2013 году

Общая сумма взносов за год составляет 35 664 рублей 66 копеек:

- 32 479,20 рублей — в ПФР

- 3 185,46 рублей — в ФОМС.

Взнос в ПФР делится на страховую и накопительную части.

Размер страховых взносов в 2012 году

Сумма взносов — 17 208 рублей 25 копеек:

- 14 386,32 рублей — в ПФР

- 2821,93 рублей — в ФОМС.

Взнос в ПФР делится на страховую и накопительную части, которые уплачиваются отдельно. Предприниматели, старше 1967 года, платят только страховую часть, остальные — и ту, и другую.

Статья актуальна на 24.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Налоговый и бухучет КФХ в 2021 году

КФХ могут работать на УСН, ОСНО и ЕСХН (единый сельскохозяйственный налог). Статус крестьянского хозяйства также присваивается предприятиям, которые занимаются производством, переработкой и реализацией продуктов животноводческой и/или сельскохозяйственной отрасли.

Нюансы первичной документации

Бухучет в данной сфере подразумевает составление регистров, обработку отчетности и первичных бумаг, фиксацию различных операций в базе, сдачу документации в налоговую службу и фонды. Рассмотрим подробнее нюансы обработки первички.

Бухучет в сельскохозяйственной сфере дополняется перечнем специфических отчетов. Например, бухгалтер работает с реестрами перевозки зерновой продукции с полей, документацией на просушку и сортировку, занимается фиксацией путевых листов вида Ф412 АПК, заполняет бумаги поступления и размещения урожая в зернохранилищах. Также отчетность дополняется специфическими актами для животноводческой сферы, отчетами использования материалов.

Без соответствующих компетенций и опыта ведения отчетности ошибки в бухучете неизбежны. Они приводят к проблемам с органами надзора, сказываются на репутации фермерской компании.

Основы учета

Бухучет в сельскохозяйственной организации строится вокруг материальных ценностей и товарооборота. Бухгалтеры фиксируют в отчетах, сколько материалов поступило, сколько использовали. Большую часть занимают оценка себестоимости товаров, расчет затрат на производство и реализацию. В отчетности также фиксируют убыль с/х продукции, скота или сырья по естественным причинам.

Вся информация отражается в количественных единицах измерения. Свои нюансы есть у бухучета в животноводстве, растениеводстве и перерабатывающей сфере.

Налогообложение

При определении режима налогообложения в учет берут специфику сельскохозяйственной деятельности, прогнозируемую доходность бизнеса, оборот и прочие факторы. В большинстве случаев фермеры подключают УСН или ЕСХН. К общей системе налогообложения (ОСНО) прибегают при утере права на упрощенку или специфический режим для отрасли.

При регистрации деятельности ОСНО выбирается автоматически – это базовый режим в РФ. Для перевода на УСН или ЕСХН фермер подает заявление по установленной форме в налоговую в течение 1 месяца.

Специальные режимы доступны всем КФХ, которые соответствуют заданным параметрам. Например, УСН предусматривает ограничения по обороту, размеру ОС, численности штата. Единый сельхозналог устанавливает определенный долевой размер с/х продукции.

Доходы и расходы при ЕСХН и УСН высчитываются кассовым способом. На ОСНО можно применять метод начисления. На упрощенке уплачивается НДС, который заменяет налог на прибыль, при ЕСХН хозяйство вносит сельхозналог. Компании на ОСНО уплачивают налог на прибыль и делают ряд других взносов.

При УСН налог может рассчитываться двумя способами: учет доходов (6%) или разница между доходами и расходами (15%). Единый сельхозналог и ОСНО рассчитываются по методике «доходы минус расходы».

В большинстве случаев с/х компании подключают ЕСХН, если есть такая возможность. Эта система дает ряд преференций при уплате налогов и других сборов. Ещё один плюс режима – упрощенная система работы с отчетностью по сравнению с ОСНО.

Отличия ЕСХН

Налог применяется хозяйствами, у которых доля от продаж с/х продукции составляет 70% и более. Иными словами, сельскохозяйственная деятельность является главной. Если фермеры работали на общей или упрощенной системе, то на единый с/х налог они могут перейти только со следующего года. При регистрации нового бизнеса желательно сразу выбрать упрощенку или ЕСХН. Для этого подается заявление на смену системы налогообложения.

Декларация при ЕСХН подается ежегодно в марте. В документе указывают данные по тратам и прибыли с учетом имеющихся у предприятия лимитов. Ставка по налогу – 6%. Выплаты осуществляются в два подхода: аванс, который вносится до 25 июля этого года, и фактический налог. Его нужно уплатить до 1 апреля года, следующего за отчетным. Просрочка платежа штрафуется, начисляется пеня. Также предусматриваются санкции за неуплату сборов, несвоевременную подачу декларации. В этих случаях штраф достигает 20% от общей суммы налога.

Специфика бухучета

Если фермерская компания работает на УСН или ЕСХН, то вносить в отчетность сводную информацию по имуществу не нужно. При общей системе бухгалтер формирует подобную ведомость для сдачи в ИФНС.

Для учета имущественных активов используют специальные бухгалтерские формы. В этих документах фиксируют информацию по материальным и нематериальным активам компании. В книги учета вносят данные о поголовье рабочего скота, животных на откорме, продукции.

Нематериальные активы (НМА) также учитываются. Стоимость НМА рассчитывается по той же методике, что и ОС. К таким активам относят инновационные разработки для сферы, селекционные патенты на виды сортов растений, авторские права, разрешения на эксплуатацию природных ресурсов. Нематериальные активы являются амортизационными расходами, период их действия зависит от срока ожидания дохода.

Бухгалтер также составляет кадровую отчетность по нанятым в штат специалистам. Сотрудников принимают на работу по Трудовому кодексу РФ. Для расчета зарплат, премий задействуют первичные бумаги – табель выработки, путевые листы, наряды на выполнение работ, реестры.

ИП и юрлица могут нанимать работников. В бухучет при этом вводится первичка по сотрудникам и их трудовой деятельности:

- табели для фиксации рабочих смен, времени;

- наряды на производство работ сдельного типа;

- путевые листы на транспорт;

- учетные ведомости и реестры;

- документация для начисления и выдачи з/п.

Денежные средства, выплачиваемые сотрудникам, облагаются налогом. Фермерская компания имеет право удерживать взносы для оплаты в казну РФ.

Страховые выплаты

С зарплат уплачиваются страховые отчисления в пенсионный и внебюджетные фонды. Процент отчислений определяется по выбранному режиму уплаты сборов. Отчетность подается в ИФНС. Отчисления по случаям травматизма, профессиональным заболеваниям направляются в ФСС в виде сокращенного отчета.

Рассмотрим типы отчетности и место предоставления:

- итоговый отчет подается в ФСС;

- данные по отчислениям за травматизм и профессиональные недуги предоставляются в ФСС;

- расчет РСВ-1 подается в ПФР;

- отчет типа СЗВ-М предоставляется в пенсионный фонд каждый месяц.

Сегодня все отчеты принимаются налоговой службой поквартально.

Инвентаризация

Бухучет в сельскохозяйственных компаниях затрудняется постоянной циркуляцией активов, перерасчетом себестоимости продукции, естественной убылью имущества. Чтобы получить актуальные сведения о состоянии активов, проводят инвентаризацию. Список проверяемого имущества, частота проверок определяются фермером с учетом характера деятельности.

Обычно проверяют состояние:

- имущественных активов в составе основных/оборотных средств;

- скота в основном стаде и молодняке;

- зерновых культур, семян для посева;

- отчетности по сделкам с контрагентами;

- других активов компании.

Инвентаризацию проводит специальная комиссия, которая утверждается руководством организации. Данные, полученные в процессе проверки, отмечаются в инвентаризационной описи.

Частые вопросы

- Какой статус будет у фермера после госрегистрации?

Компанию, работающую в с/х сфере, можно зарегистрировать как ИП или юрлицо. Статус присваивается сразу после госрегистрации бизнеса.

- Можно ли фермерской организации использовать упрощенную систему бухучета?

Да, компания может задействовать минимальный объем регистров при ведении налоговой и бухгалтерской отчетности.

- Нужно ли учитывать средства по кассовым операциям?

Фермерское хозяйство обязуется выполнять законодательные нормы. Если имеются кассовые расчеты, то эти операции нужно документировать.

- Если по итогам отчетного периода получился убыток, налагается ли штраф при ЕСХН?

Доходность или убыточность предприятия не влияет на обязательства налогоплательщика уплачивать авансовые и основные платежи в ИФНС. Если деньги не поступают, то налагается штраф (пеня).

Единый сельскохозяйственный налог (ЕСХН) в 2021 году

Одним из приоритетных направлений развития российской экономики является сельское хозяйство. В связи с этим для предприятий данной сферы был разработан специальный налоговый режим — единый сельскохозяйственный налог. ЕСХН — что это такое простыми словами?

Плательщики на этой системе освобождены от уплаты налога на прибыль (индивидуальные предприниматели — от НДФЛ), а также частично от налога на имущество. Вместо этого они уплачивают единый налог с разницы доходов и расходов. При этом лицо должно иметь статус сельхозпроизводителя. К ним относят юрлиц, крестьянские (фермерские) хозяйства и ИП, которые занимаются производством, переработкой или продажей продукции растениеводства, животноводства, рыбным хозяйством, а также оказывают услуги в области сельского хозяйства. Кроме этого, ключевое условие применения спецрежима — лимит доходов от прочей деятельности. Доля выручки с продаж сельхозпродукции в общей сумме поступлений должна быть равна не менее 70 %.

В настоящее время порядок налогообложения лиц на ЕСХН несколько изменился. Какие нововведения появились в системе ЕСХН с 2021 года? Последние новости вы можете найти в нашей статье.

ЕСХН в 2021 году: изменения обязанностей плательщиков

Напомним, что еще с 1 января 2019 года у сельхозпроизводителей на спецрежиме появилась обязанность уплачивать в бюджет налог на добавленную стоимость. Она установлена Федеральным законом от 27 ноября 2017 № 335-ФЗ, вносящим поправки в Налоговый кодекс. Ранее для плательщиков ЕСХН НК РФ предусматривалось освобождение от НДС. Исключением являлся налог, вносимый в бюджет при ввозе импортной продукции. Теперь компании и ИП на ЕСХН должны будут оформлять все необходимые документы как плательщики налога на добавленную стоимость. В частности, вести книгу покупок и продаж и составлять счета-фактуры для контрагентов. Кроме того, нужно будет представлять в налоговую декларации по НДС.

Сдавайте декларацию ЕСХН через интернет

Укажите данные вашей организации, и Контур.Экстерн поможет рассчитать сельскохозяйственный налог, проверит декларацию на ошибки и моментально передаст ее в налоговую, а затем подготовит платежку для банка.

ЕСХН и НДС в 2021 году: преимущества и недостатки

Какие положительные и отрицательные стороны есть у новой обязанности сельхозпроизводителей? Уплата НДС — это дополнительная налоговая нагрузка для предприятий, что является негативным фактором. Автоматически увеличивается объем составляемой отчетности, а следовательно, и трудозатраты. Также появление обязанности уплачивать новый налог означает дополнительный контроль со стороны налоговой службы.

С другой стороны, плательщики единого сельхозналога теперь являются более привлекательными для контрагентов. Покупателям зачастую невыгодно приобретать товары у тех лиц, которые не должны уплачивать НДС. В этих случаях они теряют свое право на получение вычета. Предполагается, что введение НДС для сельхозпроизводителей повысит спрос на их продукцию.

Освобождение от уплаты НДС для сельхозпроизводителей

У фирм и предприятий на ЕСХН есть право получить освобождение от уплаты НДС. Это возможно в следующих ситуациях:

- уведомление на получение освобождения от НДС и уведомление о начале работы на спецрежиме относятся к одному календарному году;

- соблюдение норматива по выручке от с/х деятельности. Пороговая величина постепенно будет снижаться. Так, чтобы получить освобождение от НДС в 2021 году, доход без учета налога в 2020 году не должен был превысить 80 млн руб. за год. Критерии для последующих лет приведены в таблице:

| Год | Пороговое значение выручки |

|---|---|

| 2020 | 90 млн руб. в 2019 г. |

| 2021 | 80 млн руб. в 2020 г. |

| 2022 | 70 млн руб. в 2021 г. |

| 2023 | 60 млн руб. в 2022 г. |

Если сельхозпроизводитель планирует реализовать право не платить НДС, он должен подать соответствующее уведомление в налоговую. Уведомление об освобождении от НДС для ЕСХН подается включительно до 20 числа месяца, с которого плательщик начинает использовать свое право не платить налог. Форма уведомления об использовании права на освобождение от НДС при ЕСХН в 2021 году утверждена Приложением № 2 к Приказу Минфина от 26.12.2018 № 286н.

Не могут получить освобождение от НДС те компании и ИП, которые продавали подакцизную продукцию в течение трех календарных месяцев до подачи уведомления. При начале продажи подакцизных товаров либо при нарушении лимита выручки сельхозпроизводитель теряет право не платить НДС. В дальнейшем такие лица не имеют права на повторное освобождение. Обратите внимание, что, если получение освобождения является добровольным, то обратная процедура невозможна, кроме как при нарушении приведенных условий.

Налоговые ставки спецрежима для сельхозпроизводителей в 2021 году

Единый сельскохозяйственный налог в 2021 году в общем случае уплачивается по стандартной ставке в 6 %. При этом власти субъектов РФ могут установить дифференцированные значения ставки в диапазоне от 0 до 6 %. Такая возможность появилась с начала 2019 года. Размер ставки зависит от:

- вида с/х продукции (или работ/услуг);

- размера доходов от ведения бизнеса в сфере сельского хозяйства;

- места, где лицо осуществляет деятельность;

- численности сотрудников компании или ИП.

Вариация ставок позволяет найти баланс между нагрузкой на плательщиков и величиной налоговых поступлений. Некоторые регионы уже воспользовались правом ввести на их территории пониженные ставки. Например, в Московской области установлена нулевая ставка налога до 31 декабря 2021 года. До этой же даты установлены ставки местными законами в Свердловской (5 %) и в Кемеровской областях (3 %).

Налог на имущество для плательщиков ЕСХН — 2021

Важный вопрос при применении ЕСХН — налогообложение имущества. В качестве ключевых изменений в системе ЕСХН последних лет следует указать поправку в Налоговом кодексе, касающуюся налога на имущество. Начиная с прошедшего 2018 года от обложения налогом освобождается только то имущество, которое задействовано при ведении с/х деятельности. К нему относятся активы, которые задействованы при производстве, переработке, реализации сельхозтоваров либо при оказании услуг другим сельхозпроизводителям. Ранее такая оговорка отсутствовала.

Имущество, которое используется в сельхоздеятельности, можно разделить на две группы. Одно напрямую используется для производства. Например, посевная техника, здания, где содержатся животные и т.д. Другие являются вспомогательными, в частности, гаражи для техники, склады и т.д. Право не уплачивать налог относится к обеим группам.

Активы, облагаемые налогом на имущество, и активы, задействованные в с/х деятельности, должны учитываться отдельно. Однако может возникнуть ситуация, когда предприятие использует имущество одновременно для производства сельхозпродукции и для иной деятельности. В таком случае раздельно учесть имущество нельзя. В 2018 году было выпущено Письмо ФНС от 10 июля 2018 № БС-4-21/13205@. В нем приведено следующее разъяснение: если предприятие-сельхозпроизводитель использует имущество для прочей предпринимательской деятельности, но в то же время и по целевому назначению, то налогом оно не облагается. Кроме того, налог на имущество платить не надо, если активы находятся на консервации, то есть временно не задействованы при основной деятельности.

Система налогообложения для сельскохозяйственных товаропроизводителей

Какие предприятия и ИП относятся к сельскохозяйственным производителям

Система налогообложения для сельскохозяйственных товаропроизводителей была введена с целью притока в данную отрасль нашей экономики новых производителей, а также для уменьшения налоговой нагрузки и облегчения жизни уже существующих предприятий в этой отрасли. Она имеет еще одно известное название — единый сельскохозяйственный налог, сокращенно ЕСХН. Этому специальному режиму посвящена гл. 26.1 НК РФ.

Ст. 346.2 НК РФ в качестве налогоплательщиков определяет следующие категории:

- сельскохозяйственные компании и индивидуальных предпринимателей, которые занимаются непосредственным производством, переработкой и дальнейшей продажей сельскохозяйственных товаров и продукции;

- предприятия, занятые в рыбных хозяйствах.

При этом выручка от продажи такой продукции должна составлять минимум 70% от общей суммы выручки. Для компаний, занятых рыбным промыслом, еще одним условием применения ЕСХН является численность наемной рабочей силы — не больше 300 человек.

В перечень продукции сельскохозяйственного производства входят:

- растениеводство;

- животноводство;

- сельское хозяйство на земле;

- лесное хозяйство;

- разведение рыб и других ресурсов водного пространства.

Как организации применяют ЕСХН, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Какие налоги заменяет ЕСХН

Система налогообложения для сельскохозяйственных товаропроизводителей предполагает освобождение от основных налогов, которые уплачивают предприятия с общим налоговым режимом:

- От налога на прибыль организаций, для индивидуальных предпринимателей — от НДФЛ с собственных доходов.

- Налога на имущество организаций (или физлиц).

До 2019 года ЕСХН-спецрежимники были освобождены от уплаты НДС налога. Но с января 2019 года ситуация изменилась. Теперь они обязаны уплачивать налог на добавленную стоимость. Но при соблюдении ряда условий они вправе получить освобождение от уплаты налога.

Какие условия должны соблюдаться для освобождения от НДС и в каких случаях плательщик ЕСХН платит НДС и подает декларацию, детально разъснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

ЕСХН не освобождает предприятия, в том числе индивидуальных предпринимателей, от начисления и уплаты НДФЛ с доходов своих сотрудников. Они все равно остаются налоговыми агентами в части перечисления этого налога. Никаких налоговых льгот в этом случае не предусмотрено.

Более подробно ознакомиться с порядком уплаты НДФЛ налоговыми агентами можно в статье «Общий порядок и сроки уплаты НДФЛ»

Переход на ЕСХН

Процедура перехода на систему налогообложения для сельскохозяйственных товаропроизводителей довольно стандартна. Налогоплательщик должен до 31 декабря текущего года, предшествующего году перехода на ЕСХН, подать соответствующее уведомление на установленном бланке в свою налоговую инспекцию. Действующая форма уведомления утверждена приказом ФНС России от 28.01.2013 № ММВ-7-3-41@.

Переход на единый сельскохозяйственный налог носит добровольный характер. Это право, но не обязанность плательщика. Если компания или индивидуальный предприниматель только что прошли регистрацию в налоговых органах, они могут подать заявление о переходе на ЕСХН в течение 30 календарных дней со дня постановки на учет.

Для перехода на систему налогообложения для сельскохозяйственных товаропроизводителей налогоплательщику недостаточно просто иметь желание и подать уведомление. Он также должен соответствовать нескольким критериям:

- Выручка от продажи сельскохозяйственной продукции должна составлять минимум 70% от общей суммы доходов плательщика.

- Для компаний рыбного хозяйства в качестве дополнительного условия для перехода на ЕСХН установлена численность персонала — не более 300 человек (п. 2.1 ст. 346.2 НК РФ).

- Реализуемые товары должны относиться к сельскохозяйственной продукции (что именно к ней относится, мы указали ранее). Более подробный перечень такой продукции можно найти в Общероссийском классификаторе продукции (п. 3 ст. 346.2 НК РФ).

При этом компании должны быть заняты именно производством сельскохозяйственных товаров, а не просто перепродавать их.

Не могут применять данный налоговый режим:

- компании, производящие подакцизную продукцию;

- организации, занятые в игорном бизнесе;

- бюджетные, автономные и казенные учреждения.

Налоговая отчетность

Плательщикам единого налога сельскохозяйственная система налогообложения дает некоторую налоговую свободу. Так, декларацию по налогу плательщик должен представить только по итогам налогового периода (года) в срок до 31 марта года, следующего за истекшим.

Если сельскохозяйственное предприятие или индивидуальный предприниматель просрочили сдачу отчетности, им будет выставлено требование об уплате штрафа в размере 5–30% от суммы налога, но не меньше 1 000 руб.

О порядке сдачи отчетности при УСН читайте в статье «Порядок сдачи отчетности при УСН».

Расчет единого налога на примере

Расчет единого сельскохозяйственного налога производится по простой формуле:

где: Ст — ставка налога;

Б — налоговая база.

Ставка в данном случае составляет 6%. В качестве налоговой базы выступают доходы, уменьшенные на сумму расходов (п. 1 ст. 346.6 НК РФ). Доходы и расходы учитываются нарастающим итогом с 1 января налогового периода.

В качестве доходов к учету принимаются доходы от реализации и внереализационные доходы, определенные в соответствии с гл. 25 НК РФ.

Предприятие может уменьшить полученную выручку на произведенные расходы, к примеру:

- на расходы, связанные с покупкой и капитальным ремонтом основных фондов;

- канцелярию;

- расходы на покупку и создание нематериальных активов;

- платежи по аренде и лизингу;

- материальные затраты;

- оплату труда наемного персонала;

- обязательное и добровольное страхование;

- расходы на пожарную безопасность;

- транспортные затраты, в том числе на содержание транспортных средств;

- командировочные расходы;

- услуги бухгалтерии, юристов, аудиторов и нотариусов;

- услуги связи, почтовые и телеграфные расходы;

- проведение различного рода экспертиз;

- комиссионные вознаграждения;

- рекламу и др.

Полный перечень таких расходов можно найти в п. 2 ст. 346.5 НК РФ. Сельскохозяйственные организации также вправе учесть в качестве расходов убытки прошлых лет.

Рассмотрим простой пример расчета «сельскохозяйственного» налога. Все данные в нем носят условный характер.

Пример

ИП Асатин А. С. занимается рыбохозяйственной деятельностью (разведением рыб) для последующей продажи продукции. С 2021 года он применяет систему налогообложения для сельскохозяйственных товаропроизводителей.

Исходные данные за 2021 год:

- Доходы от продажи разведенной рыбы за 2021 год, признанные в соответствии с гл. 25 НК РФ, — 9 000 000 руб.

- Расходы за 2021 год, признанные в соответствии с п. 2 ст. 346.5 НК РФ, — 6 500 000 руб. Сюда входят материальные затраты, расходы на оплату труда наемного персонала, командировки, затраты на техническое обслуживание и содержание оборудования (основных фондов), транспортировка и пр.

- Убыток за 2020 год — 200 000 руб.

- Уплата единого налога (аванс за 1-е полугодие) — 20 000 руб.

- Уплата единого налога (аванс за 2-е полугодие) — 30 000 руб.

Рассчитаем сумму налога, подлежащую перечислению в бюджет.

- Определяем налогооблагаемую базу: 9 000 000 – 6 500 000 = 2 500 000 руб.

- Уменьшаем налогооблагаемую базу на убыток 2020 года: 2 500 000 – 200 000 = 2 300 000 руб.

- Начисляем сумму единого налога за 2021 год: 2 300 000 х 6% = 138 000 руб.

- Рассчитаем окончательную сумму единого налога для перечисления в бюджет за 2021 год. Для этого вычтем суммы авансовых платежей: 138 000 – 20 000 – 30 000 = 88 000 руб.

Итак, ИП Асатин А. С. должен до 31 марта 2022 года перечислить в бюджет 88 000 руб. До этого же числа он обязан представить налоговую декларацию за 2021 год.

О группировке расходов для целей налогообложения прибыли см. в статье «Понятие расходов и их группировки согласно нормам ст.252 НК РФ».

Уплата единого налога

Единый сельскохозяйственный налог перечисляется налогоплательщиком (п. 5 ст. 346.9 НК РФ):

- до 25 июля — авансовый платеж за 1-е полугодие;

- до 31 марта следующего после налогового периода года — оставшаяся сумма единого налога за вычетом авансовых платежей.

Единый налог перечисляется в налоговую инспекцию платежным поручением банка с указанием необходимых кодов бюджетной классификации и реквизитов.

В случае неуплаты единого налога предусмотрен штраф в размере 20–40% от суммы налога.

Как учитывать штрафы за несвоевременную или неполную уплату налогов (взносов) и штрафы в связи с нарушениями при сдаче отчетности, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Применение системы налогообложения для сельскохозяйственных товаропроизводителей является добровольным. Для перехода на нее необходимо подать в налоговую инспекцию по месту регистрации уведомление на установленном бланке.

Приятная особенность единого сельскохозяйственного налога — отчетный период в полгода и перечисление налогов авансовыми платежами 1 раз в 6 месяцев. Этим он и отличается от большинства налогов в нашей экономической системе.

Применять такой специальный режим имеют право только производители сельскохозяйственной и рыбной продукции. Но и они должны соответствовать определенным требованиям.

ЕСХН не освобождает предприятия сельскохозяйственной сферы от функции налогового агента при начислении и уплате НДФЛ с заработной платы своих сотрудников. Полученную выручку можно сократить на сумму собственных расходов, определенных по налоговым нормам гл. 25 НК РФ.

Есть еще одно удобство для налогоплательщика. Сроки перечисления единого налога те же, что и сроки сдачи налоговой декларации. За неподачу налоговых отчетов и просрочку уплаты налога предусмотрены штрафные санкции.