Нулевая декларация по НДС в 2021 году

Декларацию по НДС ежеквартально сдают организации и предприниматели на ОСНО И ЕСХН без освобождения от НДС. Иногда отчет сдают и компании на других спецрежимах. Это касается налоговых агентов и тех, кто выставляет покупателям счета-фактуры с выделенным НДС.

Налогоплательщики на ОСНО, у которых выручка за три предыдущих календарных месяца не превысила 2 млн рублей (без НДС), имеют право на освобождение от упаты НДС и сдачи деклараций. Для этого в налоговую подают уведомление и документы, подтверждающие размер доходов.

Сдавать ли декларацию, если нет объекта обложения налогом

Обязанность сдать декларацию по НДС не обходит плательщиков налога, у которых в течение всего отчетного квартала не было объектов налогообложения — реализации товаров, работ и услуг, передачи их для собственных нужд, строительно-монтажных работ для собственного потребления и импорта в РФ. Ведь в декларации также отражаются:

- вычеты по НДС;

- суммы восстановленного налога;

- операции, не являющиеся объектом обложения НДС, в том числе операции, местом реализации которых не является РФ.

Виды операций в квартале влияют только на состав декларации, но не на обязанность ее сдавать.

Отчетность по НДС обязательна даже для тех, кто в течение всего отчетного квартала не вел деятельность. В такой ситуации часто оказывается бизнес сезонного характера, а также фирмы, которые только начали или наоборот уже заканчивают работать.

Отсутствие операций приводит к тому, что у налогоплательщиков не оказывается данных, чтобы заполнять разделы 2–12 декларации. В таком случае надо подать нулевую декларацию по НДС или единую упрощенную декларацию. Рассмотрим оба варианта.

Декларация по НДС или единая упрощенная декларация — как выбрать форму отчета

Стандартный отчет — нулевая декларация по НДС. Форма утверждена приказом ФНС от 29.10.2014 N ММВ-7-3/558@. Последняя редакция установлена приказом ФНС от 26.03.2021 N ЕД-7-3/228@, она применяется с 3 квартала 2021 года.

Но это не единственный вариант. Есть альтернатива — единая упрощенная налоговая декларация (ЕУНД), форма которой утверждена приказом Минфина России от 10.07.2007 № 62н. Для организаций на ОСНО ЕУНД заменит отчетность по НДС и налогу на прибыль, для предпринимателей — только по НДС. Еще один бонус — ее можно сдать на бумаге.

Сдать ЕУНД можно, если соблюдается два условия:

- в отчетном периоде не было движений по счетам и в кассе;

- нет объектов обложения налогом.

Отчетные периоды для ЕУНД — квартал, полугодие, 9 месяцев и год. Поэтому подать ее вместо нулевки по НДС можно только если в отчетном периоде нет операций, которые отражают в декларации. Если у вас были необлагаемые операции, которые отражаются в разделе 7, сдать ЕУНД уже нельзя.

Как заполнить и сдать нулевую декларацию по НДС

Нулевая декларация по НДС предполагает, что у налогоплательщика нет данных для заполнения разделов 2-12. Поэтому в нее входят только титульный лист и раздел 1. Форма отчета по итогам 3 квартала 2021 и на будущие периоды утверждена приказом ФНС от 29.10.2014 N ММВ-7-3/558@. В этом же документе описан порядок заполнения

Разберемся с особенностями заполнения и сдачи нулевки.

Титульный лист

Титульный лист заполняется в стандартном порядке. Следуйте инструкции:

- Укажите ИНН и КПП в шапке отчета.

- Укажите точное название организации или ФИО для индивидуальных предпринимателей.

- Впишите номер ИФНС из регистрационных документов.

- Заполните поле «по месту нахождения (учета)» кодом из приложения 3 к Порядку заполнения декларации.

- Впишите номер корректировки. Для первичной декларации — «0».

- Укажите код налогового периода, выбрав нужный из приложения 3 к Порядку заполнения декларации. Первый квартал — «21», второй квартал — «22», третий квартал —«23», четвертый квартал — «24».

- Укажите, что в декларации будет две страницы, так как она включает только титульник и первый раздел.

- Внесите сведения о лице, заполнившем декларацию, который ответственен за достоверность.

Образец заполнения титульного листа

Раздел 1

Первый раздел в нулевой декларации заполнять практически не придется: внесите данные только в две строки, а остальные оставьте пустыми. Если заполняете отчет на бумаге, проставьте прочерки.

В строке 010 укажите код по ОКТМО. Его можно узнать в ФНС или на сайте Росстата. Но проще всего воспользоваться нашим сервисом ОКТМО по ИНН.

В строку 020 впишите КБК. Подберите нужный код в справочной.

Образец заполнения раздела 1

Сроки и формат сдачи

Сдача нулевой декларации по налогу практически ничем не отличается от сдачи обычной. Сроки, место сдачи и форма не отличаются.

Плательщики НДС сдают декларации ежеквартально. В каждом отчете они собирают информацию за прошедшие три месяца. Срок сдачи — 25 число месяца, следующего за отчетным периодом. Если 25 число приходится на выходной, праздник или нерабочий день, отчет сдают в ближайший следующий рабочий день. Для нулевой декларации по НДС правила аналогичные.

Сроки сдачи в 2021 году:

- за IV квартал 2020 — 25 января 2021;

- за I квартал 2021 — 26 апреля 2021;

- за II квартал 2021 — 26 июля 2021;

- за III квартал 2021 — 25 октября 2021;

- за IV квартал 2021 — 25 января 2022.

Нулевую декларацию направьте в ИФНС по интернету. Форма сдачи не зависит от количества сотрудников или состава декларации, то есть нулевки тоже принимают только в электронном виде. Если попытаетесь сдать отчет на бумаге, ИФНС его просто не примет и посчитает несданным, а за это грозит штраф.

Сдавать декларацию на бумаге могут только те, кто освобожден от уплаты или не является плательщиком налога, но формирует отчетность по требованию закона. Это налоговые агенты, импортеры, компании, которые выставляют счета-фактуры с НДС, и пр.

Как заполнить и сдать единую упрощенную декларацию

Если в отчетном периоде совсем не было деятельности, можно сдать ЕУНД вместо нулевки по НДС. Для этого используйте форму, утвержденную приказом Минфина России от 10.07.2007 № 62н.

Порядок заполнения

Состав ЕУД не зависит от того, вместо каких отчетов она подается. Декларация всегда включает в себя два листа. Но организации и ИП на ОСНО заполняют только первую страницу. Вторая нужна для физлиц без статуса ИП.

Для начала укажите свои ИНН и КПП и отметьте, что подаете первичную декларацию. В строку ниже впишите полное наименование ИФНС, в которую сдаете ЕУД и ее код. Затем пропишите полное наименование организации или ФИО предпринимателя.

В поле «Код ОКАТО» укажите код по ОКТМО, который сейчас его заменяет. Узнать ОКТМО по ИНН можно в нашем сервисе. Затем укажите код основного вида деятельности по ОКВЭД2 и номер телефона.

Основная часть отчета выглядит как таблица с перечислением налогов, по которым подается декларация. Налоги указывайте в том порядке, в котором идут главы НК РФ. Например, сначала НДС (глава 21), а только потом налог на прибыль (глава 25).

В графе 3 таблицы укажите код налогового (отчетного) периода. В графе 4 — номер квартала, в котором не было объектов обложения налогом.

Для НДС укажите следующие данные:

- графа 1 — «Налог на добавленную стоимость»;

- графа 2 — «21», номер главы НК РФ по НДС;

- графа 3 — «3», код отчетного периода квартала;

- графа 4 — номер квартала отчетного года: 01, 02, 03, 04.

Заполненную декларацию подписывает руководитель или его доверенный представитель. При наличии печати поставьте оттиск на отчет.

Образец заполнения ЕУД

Сроки и формат сдачи

ЕУД сдают ежеквартально, но времени на ее подготовку отводится чуть меньше, чем для декларации по НДС. Срок сдачи — 20 число месяца, следующего за истекшим отчетным периодом. Если это выходной или праздник, сдача переносится на ближайший следующий рабочий день. В 2021 году сроки таковы:

- за IV квартал 2020 — 20 января 2021;

- за I квартал 2021 — 20 апреля 2021;

- за II квартал 2021 — 20 июля 2021;

- за III квартал 2021 — 20 октября 2021;

- за IV квартал 2021 — 20 января 2022.

Сдавать отчет нужно в ИФНС по местонахождению фирмы или месту жительства предпринимателя. В отличие от декларации по НДС, сдать ЕУД можно как электронно, так и на бумаге. Если среднесписочная численность за предыдущий год больше 100 человек, доступен только электронный формат. Недавно созданные организации считают среднесписочную численность сотрудников в месяц своего создания.

Штрафы за несдачу нулевки по НДС

За опоздание со сдачей отчета по НДС грозит штраф в размере 5% от неуплаченной в срок суммы за каждый полный и неполный месяц просрочки. Максимальный штраф — 30 %, минимальный — 1 000 рублей (ст. 119 НК РФ). Должностные лица могут получить предупреждение или штраф 300–500 рублей.

Ошибочная сдача ЕУД вместо нулевки по УСН приведет к тем же последствиям. Вы избежите ответственности, если сдадите уточненную декларацию раньше, чем налоговая найдет нарушение. В такой ситуации ЕУД считается первичной, а декларация по НДС — уточненной. Поэтому отчет не посчитают сданным с нарушением сроков. На титульном листе декларации по НДС укажите номер корректировки. Так вы зафиксируете, что подаете уточненки.

Ведите учет НДС в веб-сервисе Контур.Бухгалтерия. Регулярно вносите операции в систему, чтобы по итогам отчетного периода получить автоматически заполненную декларацию. Также бухгалтерия помогает вести бухгалтерский и налоговый учет, рассчитываться с сотрудниками, сдавать отчетность через интернет и быть в курсе всех изменений. Новые пользователи получают в подарок 14 дней работы в сервисе.

Нулевая декларация 3-НДФЛ для ИП за 2020 год

nulevaya_deklaraciya_3-ndfl_dlya_ip_za_2020_god.jpg

Похожие публикации

Предприниматели, применяющие общий режим налогообложения, обязаны отчитаться перед ИФНС по полученным доходам и уплаченному налогу. Но что делать, если в отчетном году доходов не было? Расскажем, нужна ли нулевая декларация 3-НДФЛ для ИП за 2020 год, и как ее составить.

3-НДФЛ нулевая для ИП: сдавать или не сдавать?

Декларацию 3-НДФЛ сдают все ИП, находящиеся на общей налоговой системе (ОСНО) и обязанные уплачивать подоходный налог.

Такая обязанность также может возникнуть:

- если ИП в середине года нарушил условия применения спецрежима и оказался на общем режиме;

- если ИП не получал доходы от предпринимательской деятельности, но продал собственное налогооблагаемое имущество.

НК РФ не устанавливает исключений: даже если в ушедшем году ИП фактических предпринимательских доходов не имел, декларацию он обязан сдать.

Нулевая 3-НДФЛ для ИП 2020: бланк и срок сдачи

Бланк декларации с 01.01.2021 изменится: за отчетный 2020 год плательщики должны заполнять новую форму, введенную Приказом ФНС от 28.08.2020 № ЕД-7-11/615@. Основные изменения таковы:

- с титульного листа удален номер, за которым налоговая регистрирует документ при приеме;

- скорректированы штрих-коды;

- раздел 1 разбит на 2 блока: второй предназначен для ИП и лиц, занимающихся частной практикой, обязанных уплачивать авансы по НДФЛ; первый – для остальных плательщиков;

- в раздел 1 добавлено приложение 1 – заявление о возврате (зачете) излишне уплаченного налога.

Документ представляется в инспекцию по месту жительства ИП. Отчитаться за 2020 год надо не позднее 30.04.2021 (п. 1 ст. 229 НК РФ). За просрочку установлены санкции: от блокировки банковского счета до штрафа. Кстати, ст. 119 НК РФ среди нарушений указывает непредставление нулевой декларации, за которое накажут штрафом в 1 000 руб.

Декларация подается одним из способов (п. 3-4 ст. 80 НК РФ):

- лично при посещении ИФНС;

- по почте с описью вложения;

- через МФЦ

- по ТКС;

- через «Личный кабинет налогоплательщика» на сайте ФНС

Заполнение 3-НДФЛ (нулевая) для ИП: основные правила

Приведем некоторые требования к заполнению нулевой декларации:

- обязательными листами отчета для всех налогоплательщиков считаются: титульный лист, разделы 1 (налог к уплате/возврату) и 2 (расчет налоговой базы). Именно их заполнит плательщик, не получивший доходов в 2020 году и сдающий нулевой отчет;

- для первичного отчета указывается номер корректировки – «0—»;

- серия и номер удостоверяющего личность документа разделяются пробелом. Кстати, если плательщик указывает ИНН, персональные данные ФНС разрешает не указывать, а это: дата рождения и данные об удостоверении личности;

- несмотря на отсутствие уплаты и доплаты в бюджет, КБК и ОКТМО по месту жительства указываются;

- при отсутствии показателя в соответствующем поле проставляются прочерки. Но в отношении нулевых сумм некоторых строк инструкция по заполнению (утв. Приказом ФНС № ЕД-7-11/615@) разрешает указывать «0».

Учитывая, что суммовые показатели в нулевой декларации равны 0, порядок заполнения страниц отчета значения не имеет.

Нулевая 3-НДФЛ для ИП: образец

Рассмотрим заполнение нулевой декларации ИП на примере.

ИП Пименова А.А. занимается покупкой и продажей земельных участков, применяя ОСНО (код ОКВЭД 68.10.23). В связи с пандемией коронавируса 2020 год выдался непростым, и предпринимательница дохода не получила, поэтому обязана сдать нулевую декларацию:

Налоговая декларация по УСН для ИП

В поле «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если декларацию подает представитель налогоплательщика) и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю:» указывается:

- «Налогоплательщик» — если документ представлен налогоплательщиком

- «Представитель налогоплательщика» — если документ представлен представителем налогоплательщика. При этом нужно указать ФИО представителя и наименование документа, подтверждающего его полномочия.

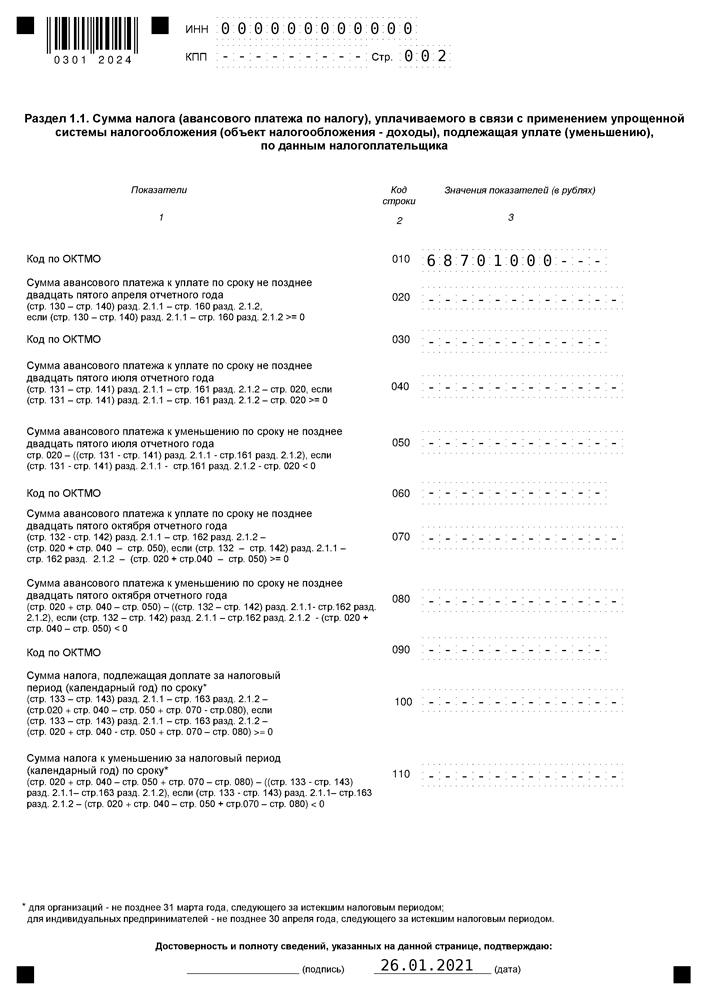

Раздел 1.1. Для СНО «доходы»

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), подлежащая уплате (уменьшению), по данным налогоплательщика (Рис.2)

Значения в разделе 1.1, за исключением кодов по ОКТМО, заполняются автоматически на основе данных, указанных в разделах 2.1.1 и 2.1.2.

- В строке 010, 030, 060 и 090 нужно указать коды в соответствии со справочником ОКТМО. Узнать свой код ОКТМО можно сайте ФНС «Узнай ОКТМО», в раздел «Все сервисы».

- Поле «Код по ОКТМО» обязательно для заполнения только строке 010, а по строкам 030,060 и 090 заполняется только если ИП сменил место жительства. Если Индивидуальный предприниматель не менял место постановки на учет в налоговом органе, то строки 030, 060, 090 заполнять не требуется.

- Строки 020, 040, 070, 100 рассчитываются автоматически. Строки 050, 080, 110 также заполнятся автоматически, в случае если в строках 040, 070 и 100, значения получились отрицательными.

Раздел 1.2. Для СНО «доходы минус расходы»

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика (Рис.3)

Значения в разделе 1.2, за исключением кодов по ОКТМО, заполняются автоматически на основе данных, указанных в разделах 2.2.

- В полях 010, 030, 060 и 090 нужно указать коды в соответствии со справочником ОКТМО. Узнать свой код ОКТМО можно сайте ФНС «Узнай ОКТМО», в разделе «Все сервисы».

- В поле «Код по ОКТМО» обязательна для заполнения только строка 010, а по строкам 030,060 и 090 заполняется только если ИП сменил место жительства. Если смены места постановки на учет в налоговом органе не было, то эти строки не заполняются.

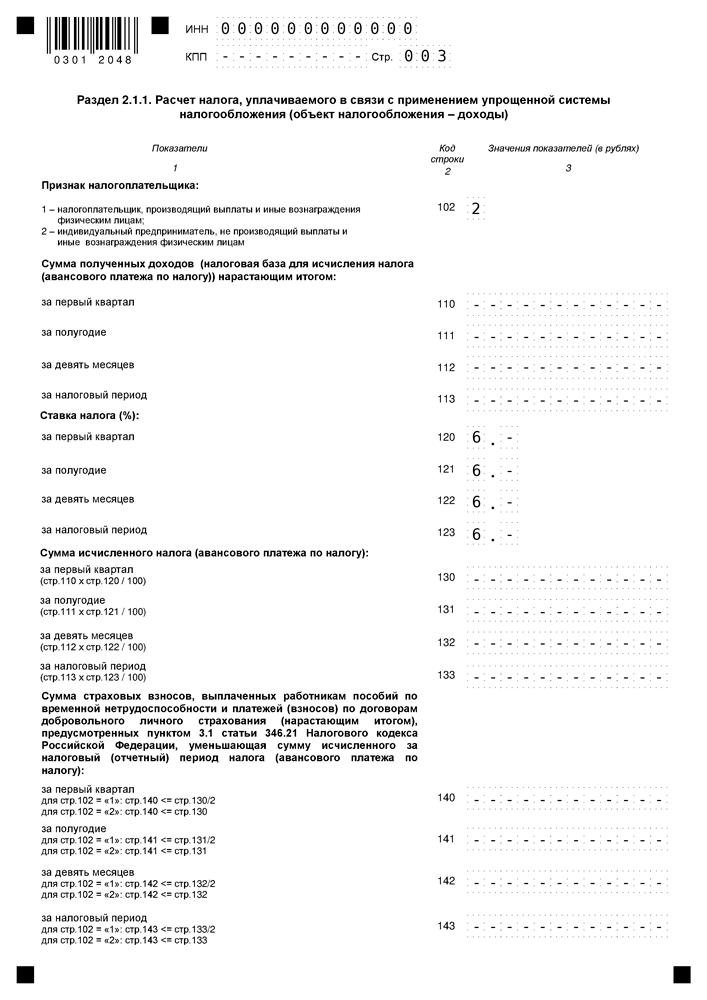

Раздел 2.1.1. Для «доходы» кроме уплачивающих помимо налога торговый сбор

Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (Рис.4)

- В поле «Признак налогоплательщика» укажите:

— код «1» — если производите выплаты и иные вознаграждения физическим лицам,

— код «2» — если не производите выплаты физическим лицам

- В строках 110 -113 укажите суммы полученных налогоплательщиком доходов за I квартал, 6 месяцев, 9 месяцев и год. Суммы необходимо указать нарастающим итогом.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 110, 111, 112, повторяется по строке 113.

- По строкам 120-123 по умолчанию указана ставка 6%. если ставка не 6%, в строке 123 выберите актуальную ставку.

- В строках 120-123, укажите действовавшие в отчетных периодах ставки, если ставка менялась в течение года.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 120, 121, 122, повторяется по строке 123.

- Строки 130-133 рассчитываются автоматически.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 130, 131, 132, повторяется по строке 133.

- По строкам 140 — 143 указывается нарастающим итогом сумма страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, уменьшающая сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный период). ИП в строках 140–143 отражают взносы за себя.

Важно! Налогоплательщик (организация, ИП), указавший по строке 102 признак налогоплательщика «1», может уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов, платежей и пособий, не более чем на 50%

Важно! Индивидуальный предприниматель, указавший по строке 102 признак налогоплательщика «2», может уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования, уплаченных в фиксированном размере. При этом сумма страховых взносов, уплаченных в налоговом (отчетном) периоде и относящихся к данному налоговому периоду, отражаемая по строкам 140 — 143, не должна быть больше суммы исчисленного налога (авансовых платежей по налогу), указанной, соответственно, по строкам 130 – 133.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 140, 141, 142, повторяется по строке 143.

Раздел 2.1.2. для СНО «доходы», платящих торговый сбор

Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор (Рис.5)

- В строках 110-143 укажите значения, которые были указаны в строках 110-143 раздела 2.1.1

- Показатели по строкам 110 -143 нужно отразить только по виду предпринимательской деятельности, в отношении которой установлен торговый сбор и включаются в значения показателей по строкам 110 — 143 раздела 2.1.1.

- Если вы осуществляете только вид предпринимательской деятельности, в отношении которого установлен торговый сбор, значения по строкам 110 — 143 повторяются в строках 110 — 143 раздела 2.1.1.

- В строках 150 — 153 укажите суммы торгового сбора, которые были фактически уплачены по итогам I квартала, полугодия, девяти месяцев и налогового периода. Данные указываются нарастающим итогом.

- Строки 160 — 163 будут рассчитаны автоматически.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 160, 161, 162 повторяется по строке 163.

Раздел 2.2. для СНО «доходы минус расходы»

Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения – доходы, уменьшенные на величину расходов) (Рис.6)

- В строках 210 — 213 укажите суммы полученных доходов нарастающим итогом за I квартал, 6 месяцев, 9 месяцев и год.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 210, 211, 212, повторяется по строке 213.

- В строках 220 — 223 укажите суммы расходов нарастающим итогом за первый квартал, 6 месяцев, 9 месяцев и год.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 220, 221, 222, повторяется по строке 223.

- В строке 230 укажите сумму убытка, из предыдущего (предыдущих) налоговом (налоговых) периоде (периодах), она уменьшит налоговую базу за налоговый период.

- Строки 240-243 рассчитываются автоматически

Важно! Если декларация представляется в случае прекращения предпринимательской деятельности или при утрате права на УСН, то значение показателя по строке 243 будет равняться значению показателя за последний отчетный период (строки 240, 241, 242), уменьшенному на сумму убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах) (строка 230).

Важно! Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то значение в строке 243 будет равно значению за последний отчетный период (строки 240, 241, 242), уменьшенному на сумму убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах) (строка 230).

- Если сумма убытка предыдущих периодов, на которую уменьшается налоговая база, равна величине налоговой базы, исчисленной за налоговый период, то значение показателя по строке 243 равно нулю.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 250, 251, 252, повторяется по строке 253.

- По строкам 260 — 263 по умолчанию указана ставка 15%. Если ставка не равна 15%, то в строке 263 укажите актуальную ставку. Если ставка в течение года изменялась, то в соответствующем поле проставляется отметка и в строках 260 — 263 действовавшие в отчетных периодах ставки.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 260, 261, 262, повторяется по строке 263.

- Строки 270-273 рассчитываются автоматически

Раздел 3. Заполняется получателями целевых средств

Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования (Рис.7)

Важно! Не включайте в раздел средства, которые были получены в виде субсидий автономным учреждениям.

Отразите в разделе следующие данные:

- Код вида поступлений, который выбирается из справочника кодов благотворительных поступлений (графа 1);

- Дата поступления средств (графа 2);

- Срок использования (графа 3);

- Стоимость имущества, работ, услуг или сумма денежных средств (графа 4);

- Сумма использованных по назначению средств (графа 5);

- Сумма средств, срок использования которых не истек (графа 6);

- Сумма средств, использованных не по назначению или не использованных в установленный срок (графа 7).

Данный раздел, по каждому виду поступлений заполняется отдельно.

В первую очередь укажите переходные остатки с прошлого налогового периода по средствам, которые были получены, но еще не использованы, с не истекшим сроком использования, а также по которым отсутствует срок использования:

- Дату поступления средств на счета или в кассу ИП, либо дату получения предпринимателем имущества (работ, услуг), которое имеет срок использования, — в графе 2;

- Размер средств, срок использования которых в прошлом налоговом периоде не истек, а также неиспользованных средств, которые не имеют срока использования, отраженных в графе 6 отчета за предыдущий налоговый период, — в графе 3.

Затем в отчете приводятся данные о средствах, полученных в налоговом периоде, за который составляется отчет.

В поле «Итого по отчету» будет автоматически отражена сумма данных по графам 4, 5, 6, 7.

«Нулевая» декларация ИП и ЮЛ на УСН: образец и правила заполнения

Если организация или предприниматель в отчетном периоде не вели деятельность и не получали дохода, либо совмещая деятельность УСН с другой системой налогообложения «упрощенку» не применяли (не было ни одной операции), то необходимо заполнить и предоставить в налоговую инспекцию «нулевую» налоговую декларацию.

Заполнение «нулевой» отчетности на конкретном примере

ИП или ЮЛ на УСН должны заполнить три листа документа:

при объекте налогообложения «доходы» — титульный лист, раздел 1.1 и 2.1.1;

при объекте налогообложения «доходы минус расходы» — титульный лист, раздел 1.2 и 2.2.

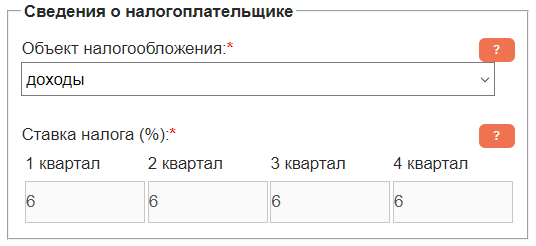

Заполним «нулевую» отчетность на примере ИП на УСН с объектом налогообложения «доходы». Для формирования документа будем использовать онлайн инструмент в левой колонке сайта.

В блоке «Сведения о налогоплательщике» указываем объект налогообложение (в нашем случае «доходы»), затем ставку налогов по кварталу. Чаще всего она составляет 6%, но зависит от регионального законодательства и может быть меньше.

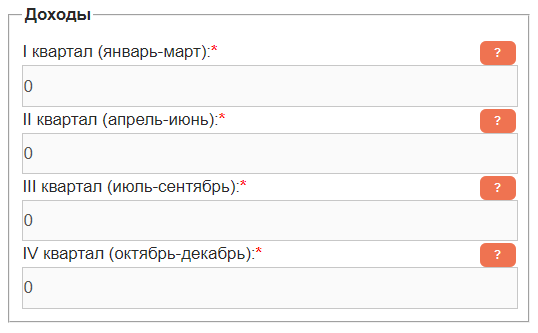

Так, как за отчетный период не было не одной операции, в блоке «Доходы» оставляем нули.

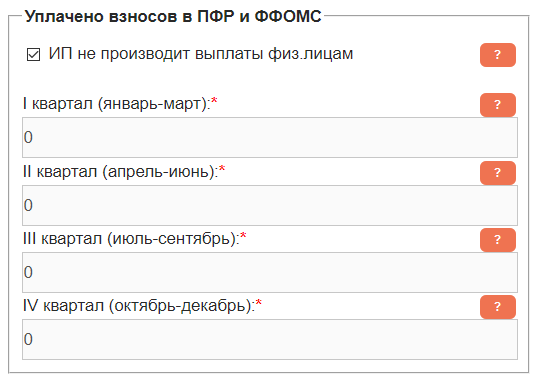

В блоке «Уплачено взносов в ПФР и ФФОМС» ставим галочку «ИП не производит выплаты физ.лицам». Это значит, что за отчетный налоговый период у предпринимателя не было наемных сотрудников. В полях кварталов оставляем нули, даже если взносы платились. Впрочем, можно даже эти взносы вписать, но они, при формировании «нулевой» декларации, учтены не будут, так как эти поля нужны для уменьшения начисленного налога, а, в нашем случае, он равен нулю.

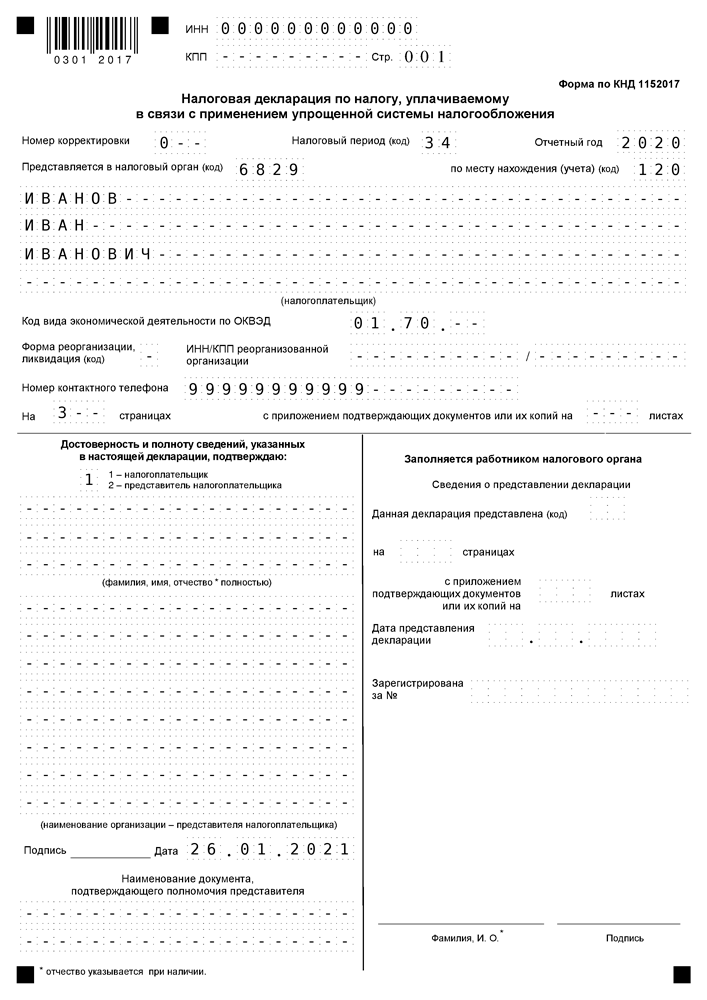

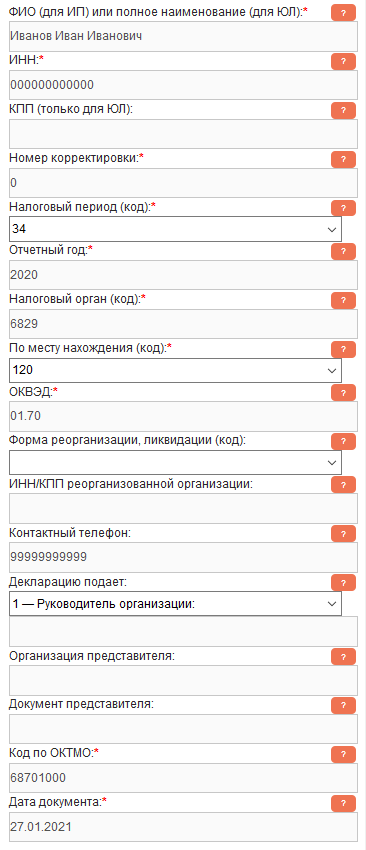

Далее ставим галочку «Сформировать документ для печати» и в появившемся блоке «Данные для титульного листа» заполняем обязательные поля отмеченные оранжевой звездочкой.

Поле ФИО: указываем фамилию, имя отчество индивидуального предпринимателя. Никакие обозначения добавлять не нужно (например ИП).

Поле ИНН: вносим ИНН налогоплательщика.

Далее идет поле КПП, но его предпринимателю заполнять не нужно. В дальнейшем необязательные поля не будут упоминаться.

Поле Номер корректировки : оставляем ноль.

Поле Налоговый период (код) : оставляем 34, если сдаем отчетность за год, или ставим 50 в случае закрытия ИП.

Поле Отчетный год : оставляем 2020.

Поле Налоговый орган (код) : указываем номер налоговой инспекции. Если он неизвестен, в подсказке рядом с полем есть ссылка для выяснения этого номера.

Поле По месту нахождения (код) : оставляем число 120.

Поле ОКВЭД : вносим основной код экономической деятельности (можно посмотреть в выписке из ЕГРИП).

Поле Контактный телефон : хоть это поле и не является обязательным, но заполнить его желательно. Вдруг сотрудникам ИФНС потребуются дополнительные пояснения по отчетности.

Поле Код по ОКТМО : если вы заполнить данное поле затрудняетесь, воспользуйтесь подсказкой.

Поле Дата документа : ставите не дату заполнения документа, а дату его подачи. Это поле можно очистить, а впоследствии вписать дату от руки (она указывается на двух страницах документа).

Образец заполненной нулевой декларации ИП на УСН вы можете скачать в формате PDF. Данный документ сформирован с помощью онлайн-сервиса, представленного в левой колонке сайта.