Как выписать счет-фактуру частному лицу

Система позволяющая вести все от поступления до продаж

Полное ведение бухгалтерии сотрудником Бухты

Система учета товаров, перемещения и остатков

Автоматизируйте работу своего ресторана полностью

Для розничной торговли

Полный контроль над торговой точкой

Для оптовой торговли

Контролируйте отгрузки и склады

Бухгалтерия прямо у вас на сайте

Индивидульные технологические решения

Как работать с Бухтой

Склад и закупки

Ведение учета запасов, перемещений, прихода и отгрузки

Автоматическая сдача налоговой отчетности

Интеграция с банками

Банк в бухгалтерии, документы на основании платежек и наоборот

Все документы подписываются в электронном виде

Зарплата и кадры

Начисление зарплаты на основании посещаемости

Получи сервисы Бухты по API

Акты, накладные. ЭСФ, ЭАВР, СНТ

Как работать с Бухтой

Наши последние новости

Только полезные статьи

Найдите быстрый ответ на ваш вопрос

Как работать с Бухтой

Библиотека / Документы

Документы ・ Электронная счет-фактура (ЭСФ) — что это такое и кто обязан ее выписывать

Электронная счет-фактура (ЭСФ) — что это такое и кто обязан ее выписывать

ЭСФ — электронная счет-фактура, документ, удостоверяющий фактическую отгрузку товаров или оказание услуг и их стоимость. В Казахстане полный переход на выписку электронных счет-фактур (ЭСФ) начался в 2019 году.

До текущего момента возникает множество вопросов о том, в чьи обязанности вменяется выписывание ЭСФ, сроки их оформления, нужно ли теперь предоставлять счет-фактуру в бумажном виде и т.д. Сегодня постараемся ответить на самые актуальные вопросы касательно ЭСФ, задаваемые предпринимателями.

Кому необходимо выписывать ЭСФ?

В ст. 412 НК РК, введенной в Налоговый кодекс Казахстана в 2019 года, закреплена обязанность налогоплательщиков по выписке ЭСФ.

Кто обязан выписывать ЭСФ в 2020 году?

- лица, являющиеся плательщиками НДС;

- лица, работающие с товарами из Перечня изъятий;

- комиссионеры, работающие без НДС;

- экспедиторы, работающие без НДС;

- лица, работающие с импортированными товарами.

Это означает, что если вы плательщики НДС, то выписывать ЭСФ необходимо в любом случае. Сверить реализуемые товары по кодам ТН ВЭД с «Перечнем изъятий» должны те предприятия, которые не являются плательщиками НДС. Если вы видите, что в Перечне содержится код ТН ВЭД товара, то ЭСФ при движении данного товара необходимо выписать.

Прямое указание на то, что ЭСФ должна выписываться вышеуказанными налогоплательщиками в электронной форме, содержится в п.2, ст.412 Налогового Кодекса Республики Казахстан.

Для удобства используется специально разработанная информационная система: ИС ЭСФ (п.3 ст.412 НК РК).

Каковы сроки выписки электронный счетов-фактур?

Независимо от того, бумажная у вас счет-фактура, или электронная, сроки ее выписки предусмотрены в статье 413 Налогового Кодекса Республики Казахстан.

В стандартном случае срок не должен превышать 15 календарных дней с даты совершения оборота.

В каком случае срок период выписки может быть увеличен?

- До 20 числа месяца, следующего за отчетным счет-фактура выписывается при реализации электроэнергии, воды, газа, услуг связи и т.д.

- В течение 20 календарных дней, после даты совершения оборота, выписывается ЭСФ при экспорте товаров;

- до 20 числа месяца, после месяца совершения оборота, выписывается ЭСФ при реализации импортером товаров, ввезенных с территории государств членов ЕАЭС.

Что будет за нарушение сроков оформления ЭСФ

Если вы отправили ЭСФ с опозданием или оформили счет-фактуры в бумажной форме, когда это не разрешено ст.412 НК РК — это считается нарушением. За игнорирование требований по выписке электронных счет-фактур или выписку с нарушениями налогоплательщикам грозит ответственность, предусмотренная вст.280-1 КоАП РК.

И если нарушителю, допустившему нарушение впервые, будут применены достаточно мягкие санкции — налоговый орган ограничится только предупреждением, то при не выписке документа, и выписке с нарушением срока повторно, в течение 1 года после вынесения предупреждения, нарушителю грозит уплатить штраф.

Размер штрафа за не выписку ЭСФ составляет: 40 МРП — для малого бизнеса, 100 МРП для среднего бизнеса, 150 МРП для крупного бизнеса. За нарушение срока выписки ЭСФ, согласно п.4 ст.280-1 КоАП РК, вам придется заплатить штраф в размере 20 МРП, 50 МРП и 100 МРП соответственно.

Случаи, в которых электронную счет-фактуру можно выписать в бумажном виде

Случаи, когда оформление счет-фактур допускается в бумажном виде, согласно статье 412 Налогового Кодекса в Казахстане:

- Если в районе нахождения налогоплательщика отсутствует сеть интернет. Районы без интернета можно найти на официальном сайте Комитета госдоходов МФ РК);

- Если с ИС ЭСФ возникли технические ошибки, так же подтвержденные Комитетом госдоходов МФ РК.

Не забывайте периодически заглядывать на сайт КГД МФ РК. Перечень районов, на территории которых отсутствуют телекоммуникационные сети, время от времени обновляется.

Данные о сбоях в системе, с указанием дней и часов, в которые система была не работала публикуются на сайте Комитета госдоходов МФ РК.

После того как сбои в системе были устранены, в течение 15 календарных дней с даты устранения технической ошибки, оформленный бумажный документ требуется зарегистрировать в информационной системе ЭСФ.

Следует помнить, что регистрация не означает выписки нового документа, следует лишь выбрать причину выписки бумажной счет-фактуры: «Техническая ошибка или плановые работы».

Действительно ли в указанный вами период проводились плановые работы умная система проконтролирует автоматически.

ВАЖНО!

Согласно Налоговому кодексу с 1 апреля 2021 года налогоплательщик, который не зарегистрирован как плательщик налога на добавленную стоимость (НДС), при реализации товаров, стоимость которых превышает 2,9 млн. тенге (1000 МРП) должен выписать счет-фактуру в информационной системе ЭСФ.

Обратите внимание, что при наличии договора с покупателем вся сумма договора будет считаться суммой одной сделки, независимо от того, что производится оплата частями и может быть меньше 2,9 млн. тенге. То есть, в случае если сделка превышает одну тысячу МРП, возникает обязательство по выписке электронного счета-фактуры.

ПРИМЕР

Таким образом, если у вас ИП и вы не зарегистрированы как плательщик НДС, но при этом вы оказываете какие-либо услуги для ТОО на сумму по договору превышающую 2,9 млн. тенге, то вы будете обязаны выписывать ЭСФ.

Вправе ли общество составлять сводный счет-фактуру на предварительную оплату (аванс) по всем физическим лицам с периодичностью месяц/квартал?

Н. А. Яковлева

Н. А. Яковлева

автор ответа, эксперт по бухгалтерскому учету и налогообложению

Вопрос

Общество является плательщиком НДС и принимает от физических лиц платежи (картой, наличкой, банковским переводом). При этом за квартал платежей около 1 тысячи.

При отгрузке общество составляет сводную счет-фактуру по всем физическим лицам. Обособленный учет по каждому физическому лицу не ведется.

Вправе ли общество составлять сводный счет-фактуру на предварительную оплату (аванс) по всем физическим лицам с периодичностью месяц/квартал при условии, что клиентам выдается кассовый чек?

Ответ

Общество может составлять сводный счет-фактуру на предварительную оплату (аванс) по всем физическим лицам с периодичностью месяц/квартал, как установит.

Обоснование

Вы можете составлять сводные счета-фактуры сразу на несколько операций с физлицами (например, в один счет-фактуру вы можете включить услуги, оказанные физлицам за месяц или за квартал). В таких счетах-фактурах в строках 4, 6, 6а и 6б поставьте прочерки (Письма Минфина России от 18.11.2020 N 03-07-09/100514, от 08.02.2016 N 03-07-09/6171).

Счета-фактуры на реализацию товаров (работ, услуг) физлицам можете составлять в одном экземпляре» (Извлечение: Готовое решение: Счет-фактура физическим лицам (КонсультантПлюс, 2021)).

«Согласно подпункту 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщик обязан составить счет-фактуру, вести книги покупок и книги продаж при совершении операций, признаваемых объектом налогообложения (за исключением в том числе операций по реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками налога на добавленную стоимость, по письменному согласию сторон сделки на несоставление налогоплательщиком счетов-фактур).

Поскольку физические лица не являются налогоплательщиками налога на добавленную стоимость и, соответственно, этот налог к вычету не принимают, в отношении операций по оказанию услуг физическим лицам, подлежащих налогообложению налогом на добавленную стоимость, возможно составить счет-фактуру в одном экземпляре на все операции, совершенные в течение календарного месяца (квартала). При этом на основании Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137, в таком счете-фактуре в строках 6 «Покупатель», 6а «Адрес», 6б «ИНН/КПП покупателя» проставляются прочерки» (Извлечение: Вопрос: О составлении, подписании и регистрации в книге продаж счетов-фактур при оказании физлицам услуг по договорам аренды и найма. (Письмо Минфина России от 18.11.2020 N 03-07-09/100514)).

Н. А. Яковлева

автор ответа, эксперт по бухгалтерскому учету и налогообложению

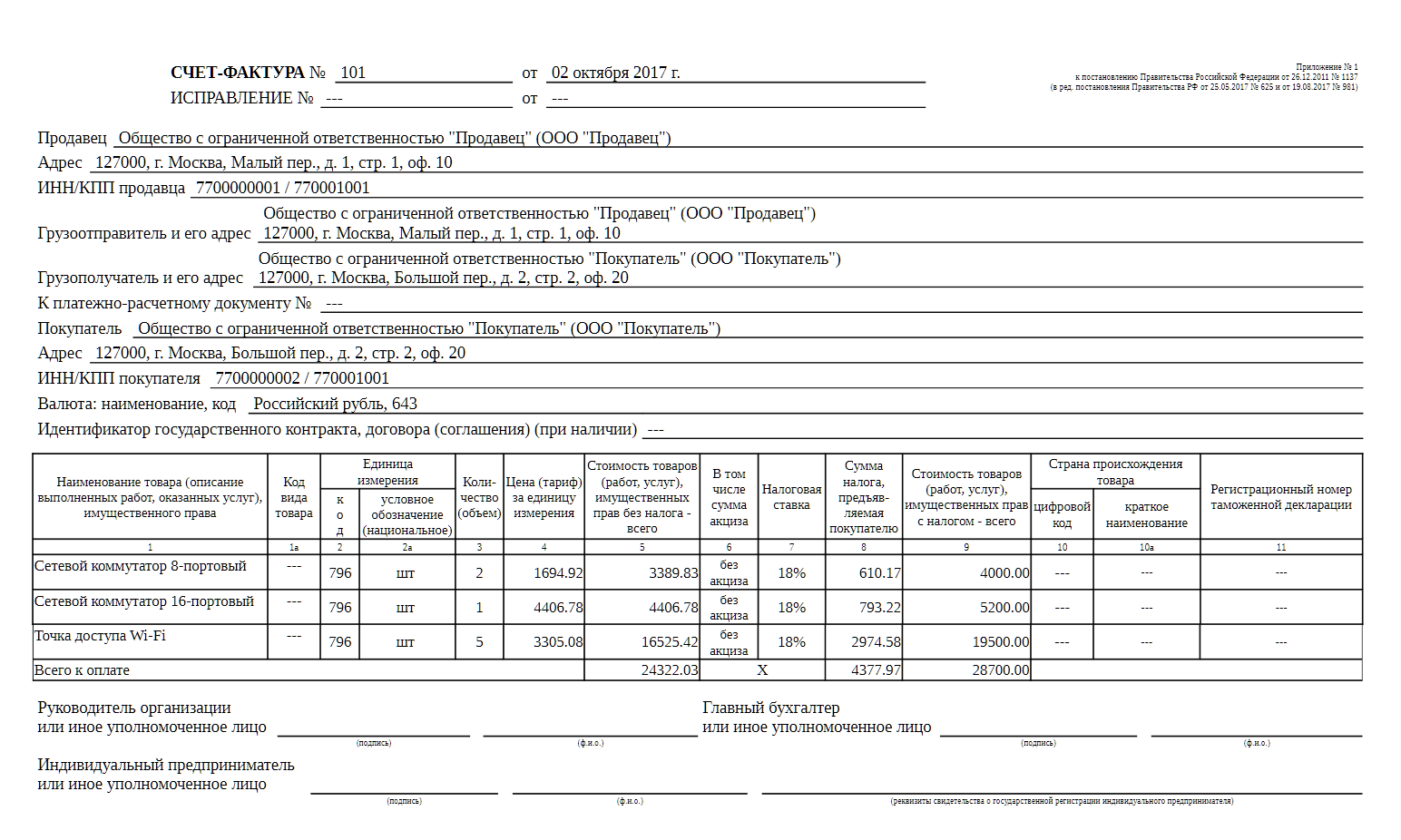

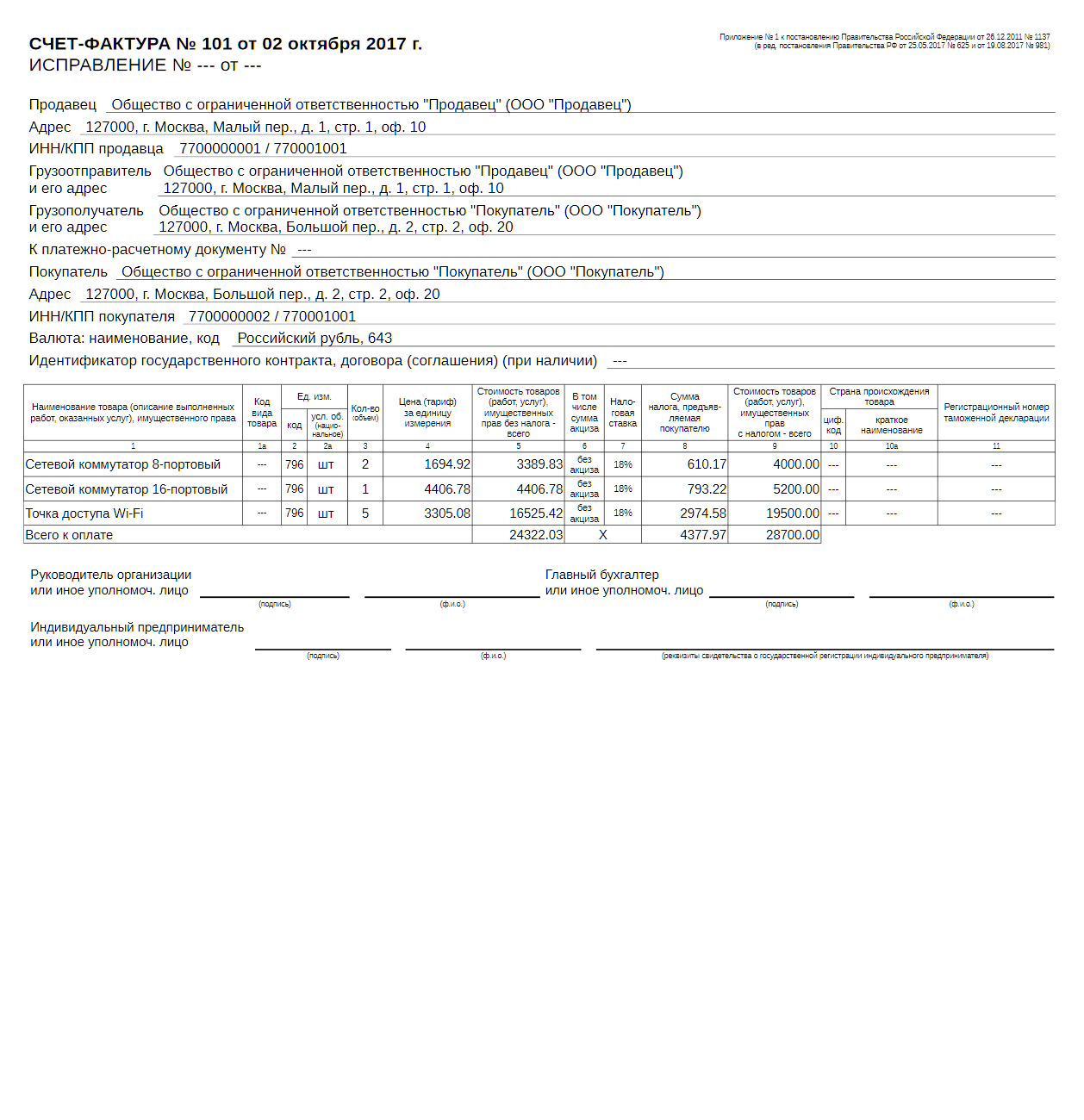

Бланк Счета-фактуры с 01.10.2017 г.

Как создать Счет-фактуру онлайн? Попробуйте сервис Выставить-счет.рф. В нём легко создать Счет-фактуру, распечатать или отправить по электронной почте. Также можно создать Счет на оплату, ТОРГ-12 и Акт. Попробуйте прямо сейчас без регистрации: Demo-вход.

Что нужно знать о Счете-фактуре

Что такое Счет-фактура?

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

Счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету.

Счет-фактура от 1 октября 2017 г.

Бланк Счета-фактуры с 01.10.2017 г. изменился, добавлена новая колонка «Код вида товара».

Счет-фактура от 1 июля 2017 г.

Бланк Счета-фактуры с 01.07.2017 г. изменился, добавлена новая строка «Идентификатор государственного контракта, договора (соглашения)».

Альбомный или книжный формат Счета-фактуры

Счет-фактуру можно распечатывать как в горизонтальном положении, так и вертикальном. Установленных норм расположения листа при печати Счета-фактуры нет, следовательно её можно распечатать в альбомном или книжном формате. Всё зависит от возможностей программы и от параметров печати.

Образец Счета-фактуры

Счет-фактура (альбомный образец)

Счет-фактура (книжный образец)

Рекомендации по заполнению Счета-фактуры

Существует унифицированная форма Счета-фактуры, утвержденная постановлением Правительства Российской Федерации от 26 декабря 2011 № 1137.

Счет-фактура создается в двух экземплярах, один продавцу, а второй – покупателю.

Правила заполнения Счета-фактуры

При заполнении Счета-фактуры необходимо соблюдать правила и указывать все данные в соответствии с учредительными документами. Счет-фактура, заполненный с нарушениями или недостающими данными, не признается Налоговыми органами и не применяется к вычету НДС.

Верхняя часть Счета-фактуры (шапка)

- Номер и Дата. Номер должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент создания Счета-фактуры.

- Исправление и Дата. Номер исправления должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент исправления Счета-фактуры. При составлении Счета-фактуры до внесения в него исправлений в этой строке ставится прочерк.

- Графа Продавец, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (продавца).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (продавца).

- Графа ИНН / КПП продавца, указывается ИНН и КПП юридического лица (продавца). Индивидуальный предприниматель указывает только ИНН.

- Графа Грузоотправитель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузоотправителя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа Грузополучатель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузополучателя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа К платежно-расчетному документу №, указывается номер и дата платежно-расчетного документа (платёжки) или кассового чека.

- Графа Покупатель, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (покупателя).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (покупателя).

- Графа ИНН / КПП, указывается ИНН и КПП юридического лица (покупателя). Индивидуальный предприниматель указывает только ИНН.

- Графа Валюта: наименование, код, указывается наименование валюты и её код в соответствии с классификатором ОКВ. Указанная валюта должна являться единой для всех перечисленных товаров (работ, услуг), имущественных прав.

- Графа Идентификатор государственного контракта, договора (соглашения), указывается идентификатор госконтракта, договора или соглашения. Если в счете-фактуре нет госзаказа, то ставится прочерк.

Счет-фактура для услуг Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то две графы «Грузоотправитель и его адрес» и «Грузополучатель и его адрес» не заполняются, можно поставить прочерк («–») или тройной прочерк («- — -«). Если при составлении счет-фактуры на услуги всё же заполнить эти две графы, то это не будет ошибкой. В данном случае эта информация будет дополнительной информацией к обязательным реквизитам и не может служить основанием для отказа в вычете НДС.

Список товаров и услуг в Счете-фактуре

Таблица с перечнем товаров и услуг заполняется данными в соответствии с заголовками столбцов.

- Столбец 1 — Наименование товара, указывается наименование товара, работы и услуги.

- Столбец 1а — Код вида товара, при экспорте товара за границу указывает код ТНВЭД, иначе ставится прочерк.

- Столбец 2 и 2а — Единица измерения, указывается наименование и код единицы измерения товара или услуг, в соответствии с классификатором ОКЕИ. При отсутствии показателей ставится прочерк.

- Столбец 3 — Количество (объем), указывается количество товара, работ и услуг. При отсутствии показателей ставится прочерк.

- Столбец 4 — Цена (тариф) за единицу измерения, указывается цена за единицу товара без НДС. При отсутствии показателя ставится прочерк.

- Столбец 5 — Стоимость товаров (работ, услуг), имущественных прав без налога — всего, указывается сумма товара без НДС.

- Столбец 6 — В том числе сумма акциза, указывается сумма акциза по подакцизным товарам. При отсутствии показателя указывается «без акциза».

- Столбец 7 — Налоговая ставка, указывается налоговая ставка (например, 0%, 10%, 18%). По операциям, указанным в п. 5 ст. 168 НК РФ указывается «без НДС».

- Столбец 8 — Сумма налога, предъявляемая покупателю, указывается сумма НДС. По операциям, указанным в п. 5 ст. 168 НК РФ указывается «без НДС».

- Столбец 9 — Стоимость товаров (работ, услуг), имущественных прав с налогом — всего, указывается сумма товаров, работ, услуг с НДС.

- Столбец 10 и 10а — Страна происхождения товара, указывается наименование и код страны происхождения товара в соответствии с классификатором ОКСМ. Для товаров, производимых в РФ, ставится прочерк.

- Столбец 11 — Регистрационный номер таможенной декларации, указывается номер таможенной декларации. Для товаров, производимых в РФ, ставится прочерк.

Всего к оплате — суммируются суммы чисел в столбцах №№ 5, 8 и 9.

Нижняя часть Счета-фактуры (подвал)

Нижняя часть содержит подписи ответственных лиц:

- Руководитель организации или иное уполномоченное лицо — указывается ФИО и ставится подпись руководителя организации или иного уполномоченного лица.

- Главный бухгалтер или иное уполномоченное лицо — указывается ФИО и ставится подпись главного бухгалтера или иного уполномоченного лица.

- Индивидуальный предприниматель — указывается ФИО и ставится подпись индивидуального предпринимателя, и указываются реквизиты свидетельства о государственной регистрации индивидуального предпринимателя.

В организациях кроме руководителя и главного бухгалтера может расписаться «иное» уполномоченное лицо, но только при действующем внутриорганизационном приказе с правом подписывать бухгалтерские документы.

Индивидуальный предприниматель расписывается только в одной графе Индивидуальный предприниматель.

Счет-фактура «Без НДС»

Товары и услуги, не облагаемые НДС С 1 января 2014 г. при совершении операций, которые не облагаются НДС, согласно ст. 149 НК РФ, не нужно выставлять Счета-фактуры, вести журналы учета полученных и выставленных Счетов-фактур, книги покупок и книги продаж. Изменения внесены в п. 5 ст. 168 НК РФ и п. 3 ст. 169 НК РФ.

Обратите внимание, что НДС 0% и «Без НДС» не являются одной и той же ставкой, и применяются каждая по своему назначению. При совершении операций с нулевой ставкой указание НДС 0% в Счете-фактуре обязательно.

Таким образом, на товары и услуги «Без НДС» выставлять Счета-фактуры с 1 января 2014 года не нужно. Но по требованию контрагента вы можете выставить Счет-фактуру «Без НДС», это не является нарушением. Требование по выставлению Счета-фактуры «Без НДС» могут предъявить бюджетные и госучреждения. Согласно специфики их работы казначейство не может произвести оплату без предъявления Счета-фактуры.

Место печати в Счете-фактуре

Оттиск печати в Счете-фактуре В Счете-фактуре печать не ставится. Место для печати не предусмотрено в утвержденной унифицированной форме.

Вопросы по Счету-фактуре

На скольких листах печатается Счет-фактура? Счет-фактуру можно распечатать на нескольких листах. Ограничений по количеству листов нет, поэтому, если перечень товаров и услуг не умещается на одном листе, то их можно продолжить на втором, третьем и последующих листах.

Счет-фактура

Счет-фактура — документ, дающий право на применение вычетов по НДС. Если вы не являетесь плательщиком НДС, можно не выписывать счет-фактуру, однако это возможно только в том случае, если вторая сторона сделки также не нуждается в счете-фактуре.

- Нужна ли счет-фактура?

- Счет-фактура по НДС

- Выставление счет-фактуры

- Журнал учета счетов-фактур

- Заполнение счет-фактуры

- Корректировочный счет-фактура

Нужна ли счет-фактура?

Этот документ нужен для подтверждения права на вычет по НДС. Покупатель, плательщик НДС, нуждается в оформлении счета-фактуры, так как именно этот документ дает покупателю право на применение вычета по НДС.

При этом нужно понимать, что само по себе оформление счета-фактуры не подтверждает факт передачи товаров или услуг: для подтверждения используется либо акт приема-передачи работ (имущественных прав, услуг), либо товарная накладная. Что касается самого счета-фактуры, то налоговым и бухгалтерским кодексом он не признается первичным документом.

Счет-фактура по НДС

Счет-фактура по НДС необходим для учета хозяйственных операций, связанных со сделками купли-продажи товаров, оказанием услуг. В документе указываются:

- сумма НДС;

- сумма проводимой сделки;

- информация о наименовании предмета договора;

- информация о стоимости за единицу продукции;

- измерители.

При поступлении счета-фактуры бухгалтер отражает операцию в учете и регистрирует счет-фактуру в журнале покупок. При продаже выставленный счет-фактура регистрируется в журнале продаж.

Выставление счет-фактуры

В соответствии с НК РФ п.3, ст.168 при реализации товаров (услуг, работ) налогоплательщик НДС обязан выставить покупателю счет-фактуру в срок не позже пяти со дня отгрузки товара.

При выставлении счетов-фактур необходимо принимать во внимание некоторые нюансы. Например, в случае непрерывного отпуска продукции, транспортировки одним и тем же покупателям газа, нефти, электроэнергии, при оказании банковских услуг, услуг электросвязи, при ежедневной реализации одному покупателю скоропортящихся продуктов питания допускается составление счетов-фактур в соответствии с условиями договора поставки. В вышеперечисленных случаях возможно выставление счетов-фактур одновременно с платежными документами, но не позднее пятого числа месяца, следующего за истекшим, и не реже раза в месяц.

Журнал учета счетов-фактур

Все полученные и выписанные счета-фактуры вносятся в специальные журналы, которые должны вести и покупатели, и поставщики.

В октябре 2014 года была утверждена новая форма журнала. Теперь журнал учета ведется также теми, кто не платит НДС в случае получения или выставления счетов-фактур в рамках договоров комиссии, агентских договоров. При этом нет необходимости отражать в журнале операции, не облагаемые НДС, тем более, что на такие операции с 1 января 2014 года и сами счета-фактуры не составляются.

С 2015 года журналы учета счетов-фактур посредникам нужно будет также дублировать в электронном варианте, так как они обязаны ежеквартально пересылать журналы в ИФНС по электронному каналу связи.

Заполнение счет-фактуры

Все требования, которые предъявляются к заполнению счета-фактуры, можно найти в НК, ст. 169. Документ может оформляться как в электронном виде, так и на бумажном носителе. В первом случае необходимо позаботиться о создании копии в бумажном виде со всеми штампами и подписями, так как налоговые инспекторы при проверке требуют именно бумажный документ.

В соответствии с требованиями законодательства РФ, документ должен включать в себя:

- информацию о поставщике и покупателе;

- дату составления;

- порядковый номер;

- количество и наименование товара;

- цену;

- налоговую ставку;

- сумму НДС.

Если речь идет о счете-фактуре при сделке с иностранными компаниями, необходимо также указывать страну-изготовителя товара, номер таможенной декларации.

Корректировочный счет-фактура

Понятие «корректировочный счет-фактура» появился благодаря изменениям в ст. 168, 169 НК РФ. Оформляется корректировочный счет-фактура при предоставлении скидок с цены товара по прошлым отгрузкам; при уценке товара, отгруженного покупателю и оказавшегося с дефектами; при увеличении цены на продукт в соответствии с условиями договора, при увеличении или уменьшении стоимости работ или услуг.