Как отразить материальную помощь в 6-НДФЛ

Работодатели вправе оказывать материальную поддержку своим сотрудникам. Если матпомощь облагается НДФЛ, ее следует показать в 6-НДФЛ. Каким образом отразить материальную помощь в 6-НДФЛ, узнаете из наглядных примеров.

В зависимости от вида и назначения матпомощи бухгалтер отражает ее в форме 6-НДФЛ. Возможны варианты: вся сумма помощи отражается в расчете; матпомощь не фиксируется в 6-НДФЛ.

Вариант № 1. Полное отражение материальной помощи в 6-НДФЛ. Пример заполнения

Пример. У вахтера Абрамова О. Т. родился сын. Директор ООО «Сигнал», в котором трудится Абрамов, выплатил молодому отцу материальную помощь в размере 73 000 рублей. Согласно трактовке п. 8 ст. 217 НК РФ 50 000 рублей не облагаются НДФЛ. А с суммы превышения нужно исчислить налог ((73 000 — 50 000) х 13 % = 2 990 рублей). Помощь выдана Абрамову 05.07.2021.

Чтобы показать заполнение на примере представим, что других выплат в расчетном периоде не было.

Раздел 1:

- строка 010 (КБК для ставки 13 %) — 18210102010011000110

- строка 020 (сумма НДФЛ, удержанная с матпомощи Абрамову) — 2 990 рублей

- строка 021 (срок перечисления НДФЛ в бюджет) — 06.07.2021

- строка 022 (сумма НДФЛ, перечисленного в дату из строки 021) — 2 990 рублей

Раздел 2:

- строка 100 (налоговая ставка) — 13 процентов

- строка 105 (КБК) — 18210102010011000110

- строка 110 (пособие, выданное Абрамову) — 73 000 рублей

- строка 120 (количество получателей дохода) — 1

- строка 130 (сумма вычета, которая не облагается НДФЛ) — 50 000 рублей

- строка 140 (исчисленная сумма налога) — 2 990 рублей

- строка 160 (удержанный с матпомощи НДФЛ) — 2 990 рублей

Вариант № 2. Материальная помощь не фиксируется

Есть ряд выплат, с которых НДФЛ не платится. Не нужно исчислять налог с материальной помощи (ст. 217 НК РФ):

- в связи со смертью работника (выплачена родственникам) или смертью членов семьи работника на пенсии;

- в связи со природным бедствием или чрезвычайным обстоятельством;

- лицам, получившим травмы в результате терроризма;

- с материальной помощи до 4 000 рублей за полный календарный год на одного сотрудника;

- с связи с появлением на свет или усыновлением ребенка (предельная выплата — 50 000 рублей) и т.д.

Пример. У вахтера Абрамова О. Т. родился сын. Молодому отцу компания оказала материальную поддержку в размере 47 000 рублей. Согласно содержанию п. 8 ст. 217 НК РФ 50 000 рублей не облагаются НДФЛ. Выплаченная помощь не выходит за рамки лимита, поэтому налог с матпомощи не исчисляют.

При этом стоит учесть, что лимит установлен на год. Поэтому матпомощь в пределах необлагаемого размера все же следует отражать в 6-НДФЛ, так как по итогам года сумма может превысить лимит.

Обратите внимание! Если материальная помощь не облагается НДФЛ при любой сумме, то в 6-НДФЛ ее не нужно включать. Это касается, например, матпомощи в связи со смертью работника или членов его семьи.

Материальная помощь в Приложении к 6-НДФЛ «Справка о доходах и суммах налога»

В справке отражается материальная помощь, которая в отчетном году полностью облагалась НДФЛ, а также все виды материальной помощи, для которой НК РФ устанавливает необлагаемые суммы. Это важно, к примеру, если сотрудник увольняется и может получить дополнительную матпомощь по новому месту работы.

Если материальная помощь в полной сумме не облагалась НДФЛ, в справке ее можно не показывать.

Пример. Вахтер Абрамова О. Т. в течение года получал зарплату 30 000 рублей. Кроме того, в июле он получил материальную помощь в сумме 8 000 рублей. Она не облагается НДФЛ в пределах 4 000 рублей. А с суммы превышения нужно исчислить налог ((8 000 — 4 000) х 13 % = 520 рублей).

В приложении к справке организация отразит для каждого месяца сумму дохода 30 000 рублей с кодом 2000 «Заработная плата, включая доплаты и надбавки». Дополнительно в июле появится строка, в которой будет отражена материальная помощь 8 000 рублей с кодом 2760 «Материальная помощь сотруднику» и сумма вычета 4 000 рублей с кодом 503.

В разделе 2 справки будет отражено следующее:

- Общая сумма дохода — 368 000

- Налоговая база — 364 000

- Сумма налога исчисленная — 47 320

- Сумма налога удержанная — 47 320

- Сумма налога перечисленная — 47 320

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 14 дней Экстерна бесплатно!

Материальная помощь в 6‑НДФЛ

Сервис формирует отчет на основе заполненной вами информации. Обширная система подсказок.

Индивидуальные предприниматели и юридические лица, привлекающие наемных работников, становятся налоговыми агентами по НДФЛ и обязаны ежеквартально предоставлять в налоговые органы расчет суммы налога на доходы физических лиц (форма 6-НДФЛ). Эта форма отчетности содержит обобщенную информацию о доходах всех сотрудников и сумме исчисленного и удержанного налога.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

Материальная помощь не подлежит налогообложению

Налоговый Кодекс предусматривает случаи, когда работодатель не удерживает налог и не отражает в форме 6-НДФЛ следующие выплаты (ст. 217 НК РФ):

- единовременная помощь членам семьи умершего работника;

- материальная помощь работнику, у которого умер кто-то из родственников;

- выплаты лицам, пострадавшим от стихийного бедствия или чрезвычайной ситуации, а также членам семьи погибших;

- выплаты пострадавшим от террористических актов на территории страны, а также членам семьи погибших;

- единовременная помощь при выходе на пенсию.

Материальная помощь подлежит налогообложению

Материальная помощь, указанная в перечне Приложения 2 Приказа ФНС России от 10.09.2015 № ММВ-7-11/387@, может не облагаться НДФЛ, но отражается в 6-НДФЛ. Так происходит, потому что для этих видов матпомощи установлен необлагаемый лимит на год, а со всех выплат сверху НДФЛ уже надо будет удерживать.

Это касается следующих видов матпомощи:

- единовременная помощь сотруднику при рождении или усыновлении ребенка в пределах 50 000 рублей;

- матпомощь участникам ВОВ, их вдовам, военнопленным и узникам в пределах 10 000 рублей, если помощь предоставлялась не из бюджета РФ или иностранного государства, а от других лиц;

- материальная помощь в пределах 4 000 рублей в год, предоставленная работникам и бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или возрасту (к отпуску, к свадьбе, на лечение, при выходе на пенсию.

Прочие виды материальной помощи следует отражать в декларации.

Рассмотрим несколько примеров.

У ИП Хрумова работает 3 сотрудника. Зарплату получают два раза в месяц: аванс 25 числа и окончательный расчет 10 числа каждого месяца. Налоговых вычетов на детей нет. За январь — июнь индивидуальный предприниматель начислил своим сотрудникам заработную плату в размере 630 тыс. рублей.

Пример 1

По случаю выхода на пенсию Иванову И. И. 22 июня 2021 года начислили материальную помощь в размере 10 000 рублей. Выплата работодателем при выходе сотрудника на пенсию не облагается НДФЛ при сумме выплат не более 4 000 рублей.

В разделе 1 матпомощь будет отражена следующим образом:

- В строке 020 пишем сумму удержанного за последние три месяца НДФЛ — 82 680 рублей, сюда же входит налог с матпомощи — 780 рублей (10 000 — 4 000) × 13 %;

- В строке 021 указываем дату, в которую должны перечислить удержанный налог в бюджет. Для матпомощи — следующий за выплатой рабочий день — 23.06.2021 года;

- В строке 022 указываем сумму НДФЛ, перечисленного в дату из строки 021 — 780 рублей.

Дополнительно в первом разделе будут заполнены строки 021 и 022 для каждой выплаты с апреля по июнь — аванса и расчета по итогам месяца.

Во втором разделе 6-НДФЛ за полугодие матпомощи тоже будет отражена

- в строке 110 указываем сумму начисленных физлицам доходов с начала года — 640 000 рублей = 630 000 рублей зарплата + 10 000 рублей матпомощь. Эту же сумму дублируем в строке 112, так как все доходы были по трудовым договорам;

- в строке 120 пишем количество получателей дохода — 3 человека;

- в строке 130 указываем сумму вычета с матпомощи — 4 000 рублей;

- в строке 140 указываем общую сумму исчисленного налога — 82 680 рублей= (630 000 + 10 000 — 4 000) × 13 %;

- в строке 160 прописываем сумму удержанного налога — 82 680 рублей.

Пример 2

Индивидуальный предприниматель выплатил 5 июня сотруднице 55 тыс. рублей по случаю рождения ребенка 1 июня. Сумма выплаты, не превышающая 50 тыс. рублей, не облагается НДФЛ.

Для наглядности представим, что других выплат в течение отчетного периода не было.

Раздел 1 заполняем так:

- В строке 020 пишем сумму удержанного за последние три месяца НДФЛ, включая налог с облагаемой части матпомощи — 650 рублей (55 000 рублей — 50 000 рублей) × 13 %;

- В строке 021 указываем дату, в которую должны перечислить НДФЛ с матпомощи — 06.06.2021 года;

- В строке 022 указываем сумму НДФЛ, перечисленного в дату из строки 021 — 650 рублей.

В разделе 2 матпомощь нужно показать в общей сумме начисленных доходов, а в строке 130 прописать необлагаемую сумму — 50 000 рублей. В целом заполнение будет аналогично примеру 1:

- в строке 110 — 55 000 рублей;

- в строке 120 — 1 человек;

- в строке 130 — 50 000 рублей;

- в строке 140 — 650 рублей = (55 000 — 50 000) × 13 %;

- в строке 160 прописываем сумму удержанного налога — 650 рублей.

Если бы выплата в связи с материнством составила 50 тыс. рублей или менее, то удерживать налог бы не пришлось, так как сумма выплаты не превышает 50 тыс.рублей.

Материальную помощь по рождению ребенка до 50 000 рублей включительно ФНС разрешает не показывать в 6-НДФЛ (письмо от 15.12.2016 № БС-4-11/24064@). Если вы ее все же отразили, она также должна быть указана в справке о доходах и суммах налога физлица по итогам года.

Пример 3

С 14 по 27 мая Сидоров А.А. уходит в ежегодный отпуск. По коллективному договору каждому сотруднику полагается материальная помощь в размере 4 000 рублей. Она не облагается НДФЛ, так как не превышает 4 000 рублей. Но если в течение года помощь окажется больше, со всей суммы превышения надо будет исчислить и удержать НДФЛ в стандартном порядке.

- За год сумма дохода составила 420 000 рублей = 35 000 рублей × 12 месяцев.

- Размер среднедневного заработка составил 1 194,54 рублей = 420 000 / 12 месяцев / 29,3.

- Размер отпускных составил 16 723,56 рублей = 1 194,54 × 14 дней.

- Единовременная помощь к отпуску 4 000 рублей.

При заполнении первого раздела отдельно заполняются строки 021 и 022, для отпускных, отдельно для материальной помощи, отдельно для зарплаты, если все выплаты произведены в разные даты.

- в строке 020 пишем общую сумму удержанного за последние три месяца НДФЛ — 56 774.06 рубля = (420 000 + 16 723.56 + 4 000 — 4 000) × 13 %.

- В строке 021 — 31.05.2021 (НДФЛ с отпускных уплачивается не позднее последнего числа месяца, в котором отпускные были получены);

- В строке 022 — 2 174 .06 рубля (16 723,56 рубля × 13 %).

Для материальной помощи строки заполнять не требуется, так как в данном случае НДФЛ с нее не уплачивается. Однако, если бы мы платили с нее налог, в строке 021 была бы указана дата, следующая за днем выплаты матпомощи к отпуску. Дополнительно должны быть заполнены строки 021 и 022 для зарплаты.

В раздел 2 будут внесены следующие данные:

- В строках 110 и 112 пишем 440 723.56 рубля = 420 000 + 16 723.56 + 4 000.

- В строке 130 — 4 000 рублей.

- В строках 140 и 160 — 56 774.06 рубля = (420 000 + 16 723.56 + 4 000 — 4 000) × 13 %.

Строка 170 «Сумма налога не удержанная»

Эта строка отражает сумму НДФЛ, которую невозможно удержать с получателя дохода. Например:

- сотрудник получил материальный подарок стоимостью свыше 4 000 рублей, но в дальнейшем не получал доходов в денежной форме;

- физлицо получило приз в ходе рекламной акции, розыгрыша;

- физлицу выплатили задолженность по зарплате по решению суда.

Сумма в этой строке указывается нарастающим итогом. Ошибочно писать в этой строке сумму исчисленного НДФЛ с зарплаты за июнь, которую сотрудники получат в июле. Эта сумма у вас появится уже в 6-НДФЛ за 9 месяцев.

Автор статьи: Юлия Хайрулина

Формируйте 6-НДФЛ в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Система сама заполнит строки справки на основании данных бухучета. Легко ведите учет, начисляйте зарплату, отправляйте отчетность через интернет, получайте консультации наших экспертов. Первые 14 дней работы — бесплатно.

Заполнение формы 6-НДФЛ: материальная выгода (даты и суммы)

1. Компания посчитала НДФЛ с материальной выгоды и удержала с ближайшей зарплаты

Компания выдала сотруднику беспроцентный заем. На конец месяца компания рассчитала материальную выгоду, а удержала НДФЛ с ближайшей зарплаты.

Материальная выгода от экономии на процентах облагается НДФЛ (п. 1 ст. 210 НК РФ). Налоговую базу по таким доходам считайте по правилам статьи 212 НК РФ. Ставку ЦБ берите на дату получения дохода.

Дата получения дохода по материальной выгоде — последний день месяца (подп. 7 п. 1 ст. 223 НК РФ). Поэтому считайте выгоду ежемесячно в течение периода действия договора. В последний день месяца исчислите НДФЛ с материальной выгоды. Удержать налог надо с ближайшего денежного дохода (п. 4 ст. 226 НК РФ). Если компания в течение отчетного периода удержала исчисленный налог с зарплаты, заполните материальную выгоду в разделах 1 и 2 расчета. В разделе 1 выгоду заполняйте в отдельном блоке строк 020–050.

Если работник получал в течение периода зарплату и доходы в виде материальной выгоды, в строке 060 посчитайте этого сотрудника один раз.

Что касается раздела 2, дата получения дохода по зарплате — тоже последний день месяца. Поэтому выгоду и зарплату можно объединить в один блок строк 100–140. При этом не важно, что доходы облагаются НДФЛ по разным ставкам (письмо ФНС России от 27.04.16 № БС-4-11/7663).

Если компания удержала налог с авансовой части зарплаты, в разделе 2 выгоду отразите отдельно. В строке 100 поставьте последний день месяца, в строке 110 — дату, когда компания смогла удержать НДФЛ, в строке 120 — следующий рабочий день.

1 апреля компания выдала сотруднику беспроцентный заем 300 000 руб. На 30 апреля она рассчитала материальную выгоду — 1803,28 руб. (300 000 руб. × 2/3 × 11%. 366 дн. × 30 дн.). На эту же дату исчислила НДФЛ — 631 руб. (1803,28 руб. × 35%).

Компания удержала НДФЛ с зарплаты за апрель, которую выдала 5 мая. Зарплата — 38 000 руб., НДФЛ — 4940 руб. (38 000 руб. × 13%). Дата получения дохода по зарплате — 30 апреля. Дата удержания налога и крайний срок перечисления НДФЛ совпадают. Поэтому компания объединила зарплату и выгоду в один блок строк 100–140. Доходы — 39 803,28 руб. (38 000 + 1803,28). Сумма НДФЛ — 5571 руб. (4940 + 631).

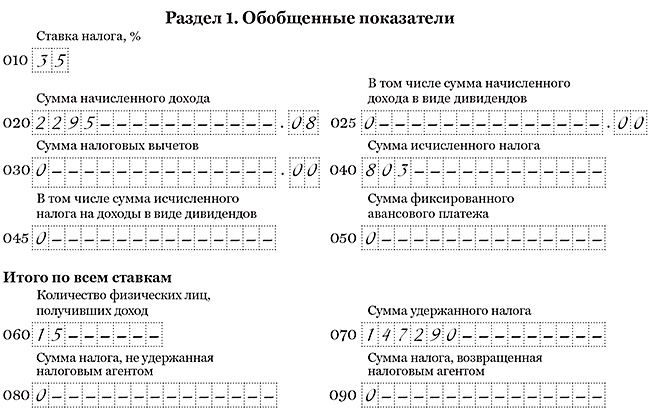

Всего компания начислила зарплату за полугодие 15 сотрудникам — 1 230 000 руб., предоставила вычеты — 97 000 руб., исчислила и удержала НДФЛ — 147 290 руб. ((1 230 000 руб. — 97 000 руб.) × 13%). Всего компания удержала 147 921 руб. (147 290 + 631).

Материальную выгоду компания показала, как в образце 51.

Образец 51. Как заполнить расчет, если компания удержала налог с выгоды в текущем квартале:

2. Компания не смогла удержать НДФЛ с выгоды в текущем квартале

Компания выдала сотруднику беспроцентный заем. На конец июня она рассчитала материальную выгоду и НДФЛ с нее. Но удержать налог компания смогла только в июле. Этот месяц приходится на следующий отчетный период.

Материальная выгода от экономии на процентах облагается НДФЛ (п. 1 ст. 210 НК РФ). Налоговую базу по таким доходам считайте по правилам статьи 212 НК РФ. Ставку ЦБ берите на дату получения дохода.

Дата получения дохода по материальной выгоде — последний день месяца (подп. 7 п. 1 ст. 223 НК РФ). Если компания не смогла удержать НДФЛ в отчетном периоде, заполняйте такой доход по аналогии с переходящей зарплатой. Поскольку компания начислила доход и исчислила НДФЛ в июне, включите выгоду в раздел 1 расчета за полугодие (письмо ФНС России от 23.03.16 № БС-4-11/4900@).

Материальная выгода облагается по ставке 35 процентов. По таким доходам заполните отдельный блок строк 020–050. В строке 020 покажите начисленную выгоду за июнь, в строке 040 — исчисленный с нее НДФЛ.

Удержанный НДФЛ в строке 070 раздела 1 можно не заполнять, так как компания не удержала налог в отчетном периоде (письмо ФНС России от 16.05.16 № БС-4-11/8609). В строку 080 налог, не удержанный с материальной выгоды, также не включайте, так как компания удержит налог до конца года.

Раздел 2 заполните в отчетности за тот период, в котором смогли удержать НДФЛ. То есть в расчете за девять месяцев.

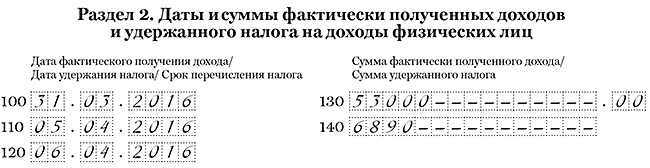

Компания выдала сотруднику заем 1 июня — 400 000 руб. 30 июня она рассчитала материальную выгоду. Ставка ЦБ на эту дату — 10,5%. Сотрудник пользовался займом 30 дн. Выгода составила 2295,08 руб. (400 000 руб. × 2/3 × 10,5%. 366 дн. × 30 дн.). На эту же дату компания исчислила НДФЛ — 803 руб. (2295,08 руб. × 35%). Налог компания удержала только в июле.

На дату заполнения расчета компания еще не удержала НДФЛ с выгоды, поэтому в строке 070 этот налог не отражала. В разделе 1 выгоду компания заполнила, как в образце 52.

Материальную выгоду компания включила в раздел 2 расчета за девять месяцев.

Образец 52. Как заполнить расчет, если компания удержала налог с выгоды в следующем квартале:

3. Компания не сможет удержать НДФЛ с выгоды до конца года

Компания выдала беспроцентный заем сотруднику. Он ушел в неоплачиваемый отпуск до конца года.

Материальная выгода от экономии на процентах облагается НДФЛ (п. 1 ст. 210 НК РФ). Налоговую базу по таким доходам считайте по правилам статьи 212 НК РФ. Ставку ЦБ берите на дату получения дохода.

Дата получения дохода по материальной выгоде — последний день месяца (подп. 7 п. 1 ст. 223 НК РФ). Поэтому считайте выгоду ежемесячно в течение периода действия договора. Доход определяйте, даже если компания не сможет удержать НДФЛ до конца года.

Поскольку компания начислила доход в отчетном периоде, включите его в раздел 1 расчета. Строки 020–050 заполните по материальной выгоде отдельно от других доходов. Ведь она облагается налогом по ставке 35 процентов. В строке 020 запишите доход, в строке 040 — исчисленный НДФЛ. Поскольку компания до конца года не сможет удержать НДФЛ, запишите его в строке 080.

В разделе 2 компания сможет заполнить только дату получения дохода в строке 100 и размер выгоды в строке 130. Налоговики в подобных ситуациях рекомендуют заполнить строки так. В строке 110 продублировать дату из строки 100. А в строке 120 поставить следующий день (письмо ФНС России от 28.03.16 № БС-4-11/5278@). Есть и другой вариант — вообще не заполнять материальную выгоду в разделе 2 расчета (письмо ФНС России от 27.01.17 № БС-4-11/1373@).

Аналогично заполняйте расчет в любых ситуациях, когда не можете удержать НДФЛ с материальной выгоды. Например, выдали заем «физику», который не работает в компании.

Компания 1 июня выдала директору беспроцентный заем — 200 000 руб. С начала года директор находится в отпуске за свой счет. Удержать НДФЛ до конца года компания не сможет. Других доходов за весь отчетный период не было. 30 июня она рассчитала материальную выгоду. Ставка ЦБ на эту дату — 10,5%. Сотрудник пользовался займом 30 дн. Выгода составила 1147,54 руб. (200 000 руб. × 2/3 × 10,5%. 366 дн. × 30 дн.). На эту же дату компания исчислила НДФЛ — 402 руб. (1147,54 руб. × 35%). Выгоду и налог с нее компания отразила в строках 020, 040 и 080 раздела 1 расчета. Других выплат в течение квартала не было, поэтому компания отразила материальную выгоду в разделе 2, как рекомендует ФНС. Компания заполнила 6-НДФЛ, как в образце 53.

Образец 53. Как заполнить расчет, если компания не может удержать налог с выгоды:

Как в форме 6-НДФЛ отражается материальная выгода?

Материальная выгода (МВ) представляет собой полученный физическим лицом (ст. 212 НК РФ) доход:

- от экономии на процентах за пользование заемными средствами, выданными ему юрлицом или ИП под невысокий процент;

- покупки ценных бумаг (ЦБ) по цене ниже рыночной;

- приобретения товаров (работ, услуг) у взаимозависимых лиц.

Подробнее о каждом из указанных видов доходов читайте здесь.

О нюансах налогообложения НДФЛ материальной выгоды детально рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

6-НДФЛ и материальная выгода: какие строки заполнить

При наличии факта получения физическим лицом МВ в отчетном периоде в 6-НДФЛ потребуется заполнить следующие строки в разделе 1:

- о примененной налоговой ставке (стр. 010);

- начисленном доходе (стр. 020).

ВАЖНО! Если ставка по МВ отличается от 13%, заполняется отдельный блок из строк 010–050. Если нет, доход в виде МВ приводится совокупно с остальными доходами, облагаемыми по этой ставке.

Об изменениях, которые с 2018 года произошли в налогообложении МВ, читайте здесь.

В разделе 2 отражаются:

- дата фактического получения дохода (строка 100) и его сумма (строка 130);

- дата и сумма удержания налога, а также срок его перечисления (строки 110, 140, 120).

Если налоговый агент не выплачивает получившему МВ лицу никаких денежных доходов, в разделе 1 придется заполнить еще строку 080, указывающую на невозможность удержания НДФЛ.

В следующем разделе остановимся на нюансах заполнения строки 100, отражающей дату получения дохода в ситуации с МВ.

Дата получения дохода при наличии материальной выгоды

При получении доходов в виде МВ признается датой получения дохода и отражается по строке 100 расчета 6-НДФЛ:

- День приобретения товаров (работ, услуг) и покупки ценных бумаг (подп. 3 п. 1 ст. 223 НК РФ).

- День оплаты стоимости ценных бумаг, если их оплата произошла после перехода права собственности на них к налогоплательщику (подп. 3 п. 1 ст. 223 НК РФ).

- Последний день каждого месяца в течение периода пользования заемными деньгами (подп. 7 п. 1 ст. 223 НК РФ).

Как заполнить строки 100–140 по МВ, покажем далее на примере.

О правилах заполнения строки 100 читайте в статье «Порядок заполнения строки 100 формы 6-НДФЛ» .

Материальная выгода от экономии на процентах (образец заполнения строк 100–140)

Плотник Соколов Н. В. работает по трудовому договору в ООО «Деревообработка» и в январе 20ХХ года получил право взять заем под низкий процент. Такая возможность предусмотрена в коллективном договоре фирмы для сотрудников, соответствующих специальным критериям, таким как стаж работы, выполнение плановых показателей, отсутствие нарушений трудовой дисциплины.

В 1-м квартале 20ХХ года сумма МВ составила:

- за январь — 240 руб. (НДФЛ — 84 руб., рассчитанный как 240 × 35%);

- февраль — 180 руб. (НДФЛ — 63 руб.);

- март — 160 руб. (НДФЛ — 56 руб.).

Иных доходов, кроме зарплаты (она выплачивается ежемесячно 11-го числа), Соколов Н. В. в указанном периоде не получал, поэтому НДФЛ с январской МВ можно удержать только в феврале, в день выплаты зарплаты (аналогичный принцип действует и в последующие месяцы 1-го квартала).

Ежемесячный заработок для упрощения примера примем равным 30 000 руб. (НДФЛ — 3 900 руб.).

Таким образом, строки 100–140 за 1-й квартал необходимо заполнить следующим образом:

- 31.12.20ХХ — зарплата за декабрь 20ХХ года в сумме 30 000 руб., НДФЛ — 3 900 руб.

Даты: удержания НДФЛ — 11.01.20ХХ, перечисления НДФЛ — 14.01.20ХХ.

- 31.01.20ХХ — зарплата и МВ за январь (30 000 + 240 = 30 240 руб.), НДФЛ — 3 984 руб. (3 900 + 84).

Даты: удержания НДФЛ — 08.02.20ХХ, перечисления НДФЛ — 11.02.20ХХ (перенос из-за выходных дней 9 и 10 февраля).

- 28.02.20ХХ — зарплата и МВ за февраль (30 000 + 180 = 30 180 руб.), НДФЛ — 3 963 руб. (3 900 + 63).

Даты: удержания НДФЛ — 11.03.20ХХ, перечисления НДФЛ — 12.03.20ХХ.

Ниже приведен образец заполнения строк 100–140 отчета 6-НДФЛ в рассмотренной в примере ситуации.

Стр.110: 11.01.20ХХ Стр.130: 30 000

Стр.120: 14.01.20ХХ Стр.140: 3 900

Стр.110: 08.02.20ХХ Стр.130: 30 240

Стр.120: 11.02.20ХХ Стр.140: 3 984

Стр.110: 11.03.20ХХ Стр.130: 30 180

Стр.120: 12.03.20ХХ Стр.140: 3 963

Доход в виде начисленного за март заработка и материальная выгода за тот же период будут отражены в полугодовом отчете 6-НДФЛ.

Об ошибках, наиболее часто выявляемых в 6-НДФЛ, читайте в материале «Внимание! Здесь частые ошибки в 6-НДФЛ» .

Итоги

Материальная выгода бывает разных видов (от экономии на процентах, при покупке ТРУ и ЦБ по цене ниже рыночной). Для заполнения 6-НДФЛ при отражении материальной выгоды потребуются проведение дополнительных расчетов для определения ее величины и суммы отвечающего ей налога. В отношении МВ могут действовать ставки, отличные от общепринятой. Для правильного заполнения 6-НДФЛ данными по МВ важно правильно определить дату получения дохода, отвечающего матвыгоде, и срок перечисления НДФЛ с нее.