Порядок списания товарных потерь (нюансы)

На всех стадиях продвижения товара от его производителя до конечного потребителя может происходить потеря части товара, вызываемая следующими причинами:

- естественного происхождения, обусловленными особенностями свойств самого товара, возникающими несмотря на соблюдение условий его хранения, транспортировки, предпродажной подготовки и процесса реализации;

- являющимися следствием ущерба, причиненного преднамеренными или неосторожными действиями какого-либо лица (лиц): нарушения требований к условиям хранения-перевозки или технологии предпродажной подготовки, использование неисправного технологического оборудования или несоблюдение правил его эксплуатации, хищения;

- чрезвычайного характера.

Все эти потери ГОСТ Р 51303-2013 «Торговля. Термины и определения», утвержденный приказом Росстандарта от 28.08.2013 № 582-ст, относит к товарным. По их характеру среди вызванных причинами каждой из групп выделяются потери:

- количественные, при которых уменьшается количество товара при сохранении его качества;

- качественные, приводящие к изменению его свойств при сохранении количества.

Качественные изменения могут привести как к полной, так и к частичной утрате первоначальных товарных свойств. При частичной потере товар может быть подвергнут уценке до цены возможной реализации.

Не следует считать товарными потери, зависящие от свойств товара, но возникающие вследствие особенностей технологии применяемого процесса его транспортировки или обработки. Они относятся к технологическим и учитываются в затратах в полном объеме, в то время как товарные потери имеют 3 варианта списания с отнесением:

- на затраты;

- виновных лиц;

- чистую прибыль.

Виды естественных товарных потерь

Среди естественных потерь преобладают количественные, которые делятся:

- на обусловленные характером товара, которые могут проявляться на всех стадиях взаимодействия с ним;

- связанные с предпродажной подготовкой.

Товарные потери, вызванные свойствами самого товара, могут возникать:

- при усушке и выветривании, причем усушке могут подвергаться и непродовольственные товары;

- раструске и распылении, возникающих при перегрузке или взвешивании товара, состоящего из мелких фракций;

- улетучивании, что характерно для спиртосодержащих материалов;

- впитывании в упаковку водных и жировых составляющих;

- крошении, возникающем при разделении товара на части;

- утечке при оттаивании;

- розливе при перекачке за счет прилипания к стенкам емкости;

- дыхании, которое отличает плодоовощную продукцию;

- освобождении от первичной упаковки перед продажей в нарезке;

- бое хрупкого материала.

Потери при предпродажной подготовке бывают характера:

- ликвидного, когда от товара отделяются его малоценные части, подлежащие либо продаже по более низкой цене, либо отправке на переработку;

- неликвидного, связанного со снижением веса из-за удаления вмещающей товар жидкости, упаковки, частей с неустранимыми дефектами.

К естественным потерям качества следует отнести истечение срока годности нереализованного товара.

Нормы естественной убыли

Поскольку процесс уменьшения товара по естественным причинам считается нормальным, потери, происходящие из-за него, можно учесть в затратах для целей налогообложения, но только при условии, что их объемы укладываются в нормы, утвержденные в порядке, определенном Правительством РФ (подп. 2 п. 7 ст. 254 НК РФ). Естественные потери, превышающие такие нормы, придется списать за счет чистой прибыли или отнести на виновных лиц, если таковые установлены.

Можно ли признать в расходах для целей налога на прибыль потери, если нормы естественной убыли не утверждены? Данный вопрос является спроным. Принять верное решение вам поможет подборка правоприменительной практики от КонсультантПлюс. Посмотреть ее вы можете в Энциклопедии спорных ситуаций. Пробный доступ к системе предоставляется бесплатно.

Нормы естественной убыли разрабатываются по конкретным товарам с учетом условий, в которых осуществляется их хранение, транспортировка и подготовка к продаже, и должны пересматриваться не реже чем 1 раз в 5 лет (п. 1 постановления Правительства РФ от 12.11.2002 № 814). Разработка их поручена:

- Минздраву;

- Минпромторгу;

- Минстрою;

- Минсельхозу;

- Минэнерго.

Нормы, соответствующие требованиям, установленным Правительством РФ, существуют для многих видов как продовольственных, так и непродовольственных товаров. Однако для ряда товаров до сих пор продолжают действовать те из них, которые вводились еще в СССР. Их применение до разработки более современных норм разрешено ст. 7 закона «О внесении изменений в часть вторую Налогового кодекса Российской Федерации…» от 06.06.2005 № 58-ФЗ.

Нормы действуют для всех видов товарно-материальных ценностей, относимых к материальным расходам в целях расчета налога на прибыль (методические рекомендации, утвержденные приказом Минэкономразвития РФ от 31.03.2003 № 95).

- к штучным и фасованным товарам, подверженным процессу усыхания;

- качественным потерям.

Потеря качества всегда оформляется актом и списывается за счет чистой прибыли, если в такой потере не выявлена вина лица, с которого можно удержать причиненный ущерб.

Нормы убыли устанавливаются в процентах и по общим правилам применяются к количественному объему:

- партии соответствующего товара, поступившего от поставщика, если потеря выявлена в момент его приемки;

- реализации определенного товара за период, если потеря его установлена в процессе продажи или при инвентаризации.

Для конкретных видов товаров особенности применения норм могут устанавливаться отраслевыми рекомендациями.

Определение стоимостной величины потерь по определенному товару, которые можно включить в затраты, происходит путем умножения недостающего количества на цену (методические указания, утвержденные приказом Минфина РФ от 28.12.2001 № 119н):

- поставщика, указанную в сопроводительных документах на товар, без НДС (п. 58);

- по которой товар числился в учете за период, использованный для расчета потерь, с включением в сумму приходящихся на стоимость товара транспортно-заготовительных расходов, если они учитываются отдельно (п. 29).

Отражение выявленных потерь

Выявленная недостача товара оформляется:

- актом формы ТОРГ-2 или ТОРГ-3 при приемке товара от поставщика;

- актом М-7 при приемке материалов;

- сличительной ведомостью ИНВ-19 при инвентаризации.

О правилах оформления сличительной ведомости читайте в материале «Унифицированная форма № ИНВ-19 — бланк и образец».

Вне зависимости от ее величины общая сумма недостачи списывается проводкой Дт 94 Кт 41 (10, 43).

Одновременно, если товар учитывался по продажной стоимости, сторнируется величина относящейся к нему наценки: Дт 94 Кт 42 красным сторно.

Если возможность недостачи оговаривалась с поставщиком в договоре, то при ее выявлении в момент приемки может возникнуть проводка Дт 94 Кт 60.

Списание потерь

Суммы потерь, укладывающиеся в пределы норм, списывают на затраты проводкой Дт 44 (20, 23, 25, 26) Кт 94.

Списание сверхнормативных потерь зависит от того, выявлены ли лица, виновные в них. Таким лицом может стать:

- поставщик или перевозчик, если потери выявлены при приемке;

- материально ответственное лицо или работник, совершивший действия, приведшие к потерям, если недостача связана с уже числящимся в учете товаром.

Об ответственности материально ответственных лиц читайте в этой статье.

Поставщику или перевозчику выставляется претензия, на сумму которой делается проводка Дт 76 Кт 94.

Если погашения такой задолженности в добровольном порядке не произошло и обращение в суд не привело к разрешению ситуации, то сумма непогашенной задолженности в дальнейшем будет списана на финансовый результат в прочие расходы без учета ее в целях расчета налога на прибыль: Дт 91 Кт 76.

Проводка по начислению задолженности работника на сумму причиненного ущерба будет следующей: Дт 73 Кт 94.

Если сверхнормативные потери связаны с ситуациями, в которых виновный не установлен, или пострадавшая сторона не намерена предъявлять претензии по этим потерям, то их сумму списывают в прочие расходы, которые для целей налогообложения приняты не будут: Дт 91 Кт 94.

Важно! КонсультантПлюс предупреждает

При списании недостач ценностей или их порчи сверх норм естественной убыли необходимо подтверждение обоснованности такого списания. Они должны быть подтверждены следующими документами.

Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

НДС по товарным потерям

Когда недостача товаров выявляется в момент приемки, то сумма НДС, выделенная в документах поставщика, уменьшается на величину, соответствующую сумме недостачи. Сумма налога, приходящаяся на недостачу, делится на части, соответствующие потерям по норме и сверхнормативным.

Ту часть, которая отвечает потерям, укладывающимся в норму, можно принять к вычету так же, как и НДС по оприходованному товару, на основании того же счета-фактуры. А ту часть налога, которая приходится на сверхнормативные потери, к вычету принять нельзя, но на нее нужно увеличить объем претензии, предъявляемой поставщику или перевозчику.

Требования о восстановлении НДС по недостаче, выявленной при инвентаризации, п. 3 ст. 170 НК РФ (в котором приводятся возможные основания для такой процедуры) не содержит. Однако вопрос этот на практике является спорным.

Прежде чем принимать решение, восстанавливать НДС по недостаче или нет, ознакомьтесь с анализом правоприменительной практики, который провели эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Энциклопедию спорных ситуаций.

Итоги

Товарные потери, обусловленные свойствами товара, могут быть соответствующими утвержденным нормам или выходящими за их пределы. Потери, укладывающиеся в нормы, можно списать на затраты, а сверхнормативные либо относят на виновных лиц, либо списывают за счет чистой прибыли.

Учет технологических потерь

В налоговом учете данные потери относятся к материальным расходам и перечислены в статье 254 НК РФ. В ней, в частности, сказано, что к материальным расходам для целей налогообложения приравниваются технологические потери при производстве и/или транспортировке (подп. 3 п. 7 ст. 254 НК РФ). В этом же подпункте дано определение технологических потерь:

Выдержка из документа

«технологическими потерями признаются потери при производстве и/или транспортировке товаров (работ, услуг), обусловленные технологическими особенностями производственного цикла и/или процесса транспортировки, а также физико-химическими характеристиками применяемого сырья».

Статья 252 НК РФ требует экономической обоснованности и документального подтверждения расходов, в том числе и потерь. Порядок экономического обоснования и документального оформления технологических потерь изложен в письме Минфина России от 01.11.2005 № 03-03-04/1/328. В нем говорится, что каждая организация самостоятельно определяет нормативы образования безвозвратных отходов каждого вида сырья и материалов, используемых в производстве, исходя из технологических особенностей производственного цикла и процесса транспортировки. Данные нормативы могут быть установлены соответствующим документом (технологической картой, сметой технологического процесса и т.п.). Поскольку нет разработанных унифицированных форм этих документов, они разрабатываются специалистами предприятия, контролирующими технологический процесс (например, технологами), и утверждаются уполномоченными руководством предприятия лицами (главным технологом, главным инженером и др.).

При установлении нормативов технологических отходов можно использовать отраслевые нормативные акты, расчеты и исследования технологических служб организации, либо иные лимиты, регламентирующие ход технологического процесса.

Если предприятие не составляет технологическую карту или иной аналогичный документ, подтверждением технологических потерь могут быть отраслевые нормативные акты, расчеты и исследования технологических служб организации либо иные лимиты, регламентирующие ход технологического процесса.

Работники организации (технологи, экономисты) должны следить за соблюдением установленных норм технологических потерь. Превышение фактических потерь над установленными нормативами может быть из-за нарушения технологии производства, использования некачественного сырья и материалов, либо ошибок при расчетах норм. Если фактические расходы постоянно превышают нормативные, то нормы необходимо пересмотреть.

Суммы технологических потерь организация сможет принять в уменьшение налоговой базы по прибыли только в пределах обоснованных и документально подтвержденных нормативов.

Если отклонения технологических потерь от установленных норм достаточно велики, для включения всей суммы потерь в материальные расходы при расчете налоговой базы одной технологической карты недостаточно. Необходим еще документ, объясняющий причины значительных отклонений, например, заключение специалистов (использование некачественного сырья, поломка оборудования, неправильный расчет норм и т.п.).

Из названия показателя «технологические потери при производстве и/или транспортировке» можно формально сделать вывод, что эти потери могут иметь место только в производственных предприятиях. Однако потери, обусловленные технологическим процессом, особенностями хозяйственной деятельности, существуют и в других отраслях, например, в торговле.

Так, в Правилах продажи отдельных видов товаров, утвержденных постановлением Правительства РФ от 19.01.1998 № 55 в частности говорится:

Выдержка из документа

«товары до их подачи в торговый зал или иное место продажи должны быть освобождены от тары, оберточных и увязочных материалов, металлических клипс. Загрязненные поверхности или части товара должны быть удалены. «;

пункт 33

«не подлежат продаже не расфасованные и неупакованные продовольственные товары, за исключением определенных видов товаров, перечень которых утверждается в установленном федеральным законом порядке»;

пункт 34

«по просьбе покупателя лицо, осуществляющее продажу, обязано передать ему гастрономические товары в нарезанном виде».

пункт 37

из постановления Правительства РФ от 19.01.1998 № 55

Из вышеуказанного следует, что в розничной торговле при подготовке некоторых товаров к продаже возникают технологические потери.

Другим примером технологических потерь в торговле является завес тары.

При поступлении некоторых товаров в таре (например, повидло в бочках) массу нетто нецелесообразно определять путем взвешивания товаров без тары. В таких случаях ее устанавливают путем вычитания из массы брутто массы тары по маркировке. После продажи этих товаров освобожденную тару взвешивают, и при этом фактическая масса тары, как правило, оказывается больше массы тары по маркировке вследствие впитывания товара в тару. Разницу между фактической массой тары (определяемой после ее высвобождения из-под товара) и ее массой по маркировке называют завесом тары.

Наличие завеса тары означает, что товара продано меньше, чем было оприходовано. Поскольку это произошло по объективным причинам, сумма завеса тары должна быть списана с материально ответственных лиц как излишне оприходованный товар.

Выявленные потери оформляют Актом о завесе тары (форма № ТОРГ-6), форма которого утверждена постановлением Госкомстата России от 25.12.1998 № 132.

По многим вышеуказанным технологическим потерям в торговле (при подготовке к продаже колбасных изделий и мясокопченостей, завесу тары и др.) в советское время Министерством торговли были утверждены нормы, а сами потери списывались на издержки обращения торговых предприятий.

В настоящее время многие торговые организации, списывая вышеуказанные потери на расходы, не учитывают их при налогообложении прибыли, поскольку не подтверждены документально. Для обеспечения возможности учета данных потерь при расчете налоговой базы торговые организации должны соответствующими расчетами обосновать нормативы потерь, оформить эти расчета в порядке, указанном в письме Минфина России от 01.11.2005 № 03-03-04/1/328.

Однако самую большую сумму технологических потерь в розничной торговле составляют потери от воровства товаров покупателями в магазинах самообслуживания. В настоящее время эти потери списываются на расходы магазинов, но не учитываются при налогообложении прибыли, поскольку о них конкретно в НК РФ ничего не сказано. По нашему мнению, это совершенно неправильно.

В статье 252 НК РФ говорится, что при расчете налоговой базы в уменьшение доходов могут приниматься во внимание обоснованные и документально подтвержденные расходы. Под обоснованными расходами понимаются экономически оправданные затраты при условии, что они произведены для осуществления деятельности, направленной на получение доходов. Последнее утверждение очевидно и не требует доказательств: ясно, что магазин продает товары с целью получения прибыли.

Поговорим более подробно об экономической оправданности расходов от списания потерь от воровства товаров покупателями в магазинах самообслуживания.

Прежде всего, следует сказать, что эти потери носят объективный характер. Практически в мире нет ни одного магазина самообслуживания, где бы покупатели не воровали товары — не помогают никакие самые современные средства контроля. Воровали, воруют и будут воровать даже в самых развитых и благополучных странах. Так, по данным британской газеты Telegraph за 2004 год во всех странах ЕС вместе взятых покупатели украли из магазинов товаров на 20,8 млрд. фунтов стерлингов. Потери от этих краж в процентах к товарообороту колеблются от 0,89 % (Швейцария) до 1,59 % (Великобритания). Авторы прошедшей в декабре 2005 года на ОРТ передачи «Кражи в супермаркетах» утверждают, что в России кражи товаров покупателями составляют около трех процентов товарооборота магазинов самообслуживания. Даже КПСС и Советское Правительство признавали данный факт, устанавливался норматив этих потерь в процентах к товарообороту, правда, объясняя их «забывчивостью покупателей».

Вышеуказанные потери однозначно являются технологическими, ибо возникновение их обусловлено технологией продажи (торговлей методом самообслуживания). При другой технологии продаж (через продавцов) данные потери отсутствуют.

Из всего вышесказанного очевидно, что эти расходы, являясь по природе объективными, являются экономически обоснованными.

Что касается документальной подтвержденности вышеуказанных расходов, то, во-первых, нужно сделать соответствующие расчеты по определению норм этих расходов, оформив соответствующим документом согласно письму Минфина от 01.11.2005 № 03-03-04/1/328. Во-вторых, потери от воровства товаров в магазинах выявляются только в результате инвентаризации. Проведение инвентаризации, выявление ее результатов оформляются соответствующими документами, унифицированные формы которых утверждены постановлением Госкомстата России от 18.08.1998 № 88.

Следует иметь в виду, что если по товарам, продаваемым магазином, могут быть потери вследствие естественной убыли, то сначала рассчитываются и списываются эти потери.

Если после их списания не вся недостача товаров, выявленная при инвентаризации, будет покрыта, оставшаяся сумма расценивается как потери от воровства покупателей и по другим причинам.

Эта недостача в пределах разработанных и утвержденных в организации норм списывается за счет прибыли, остающейся в распоряжении предприятия, а сверх этих норм — за счет материально-ответственных лиц.

Порядок списания технологических потерь зависит от периода их выявления: при приемке товарно-материальных ценностей от поставщиков или в процессе их хранения и использования по назначению (при производстве продукции, продаже товаров, транспортировке и т.п.).

На сумму потерь, выявленных при приемке ценностей, поступивших от поставщиков, делаются следующие записи:

Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 60 «Расчеты с поставщиками и подрядчиками» — отражаются в учете выявленные потери; Дебет счетов по учету затрат (20, 25, 26, 44 и др.) Кредит 94 «Недостачи и потери от порчи ценностей» — списание потерь.

На сумму потерь, выявленных в процессе хранения и использования товарно-материальных ценностей:

Дебет 94 «Недостачи и потери от порчи ценностей» Кредит счетов по учету ТМЦ (10, 41 и др.) — отражаются в учете выявленные потери; Дебет счетов по учету затрат (20, 25, 26, 44 и др.) Кредит 94 «Недостачи и потери от порчи ценностей» — списание потерь.

В заключение отметим, что предлагаемая нами трактовка положений подпункта 3 пункта 7 статьи 254 НК РФ является достаточно оптимистичной, поскольку из определения технологических потерь, приведенного в этом подпункте, прямо не следует, что данное понятие применимо к потерям при продаже товаров в розничной торговле.

Читателям, которые захотят опираться на нашу позицию на практике, следует иметь в виду возможную необходимость отстаивания своей позиции в арбитражном суде.

Потери технологические

Потери технологические — – часть сырья, материалов, которая утрачивается в процессе производства продукции (работ). [СНиП 82 01 95] Рубрика термина: Технологии Рубрики энциклопедии: Абразивное оборудование, Абразивы, Автодороги, А … Энциклопедия терминов, определений и пояснений строительных материалов

Потери технологические трудноустранимые — Неизбежные потери, зависящие от технического уровня и состояния оборудования, а также качественных характеристик материалов Источник: СНиП 82 01 95: Разработка и пр … Словарь-справочник терминов нормативно-технической документации

Потери технологические устранимые — Потери, вызванные отступлением от установленных рецептур, технологий, требований стандартов и технических условий по качеству сырья и материалов Источник: СНиП 82 01 95 … Словарь-справочник терминов нормативно-технической документации

Потери технологические трудноустранимые — – неизбежные потери, зависящие от технического уровня и состояния оборудования, а также качественных характеристик материалов. [СНиП 82 01 95] Рубрика термина: Технологии Рубрики энциклопедии: Абразивное оборудование, Абразивы, Автодороги … Энциклопедия терминов, определений и пояснений строительных материалов

Потери технологические устранимые — – потери, вызванные отступлением от установленных рецептур, технологий, требований стандартов и технических условий по качеству сырья и материалов. [СНиП 82 01 95] Рубрика термина: Технологии Рубрики энциклопедии: Абразивное оборудование,… … Энциклопедия терминов, определений и пояснений строительных материалов

потери — 3.8 потери: Разность между 100 и восстановленным общим объемом, в процентах. Источник: ГОСТ 2177 99: Нефтепродукты. Методы определения фракционного состава оригинал документа … Словарь-справочник терминов нормативно-технической документации

технологические потери в хлебопекарном производстве — Ндп. механические потери Расход муки, полуфабрикатов хлебопекарного производства и готовых изделий при ведении технологического процесса, хранении, транспортировании и из за неисправности и несовершенства оборудования. [ГОСТ 16814 88]… … Справочник технического переводчика

Потери газа при эксплуатации сети газораспределения (газопотребления) технологические — Технологические потери газа при эксплуатации сети газораспределения [газопотребления]: потери газа при негерметичности сети газораспределения [газопотребления], обусловленной конструкцией технических устройств и эксплуатационными характеристиками … Официальная терминология

Потери теплоносителя технологические — потери теплоносителя, обусловленные технологическими решениями и техническим уровнем применяемого оборудования;. Источник: Приказ Госстроя РФ от 06.05.2000 N 105 Об утверждении Методики определения количеств тепловой энергии и теплоносителей в… … Официальная терминология

технологические потери — — [Л.Г.Суменко. Англо русский словарь по информационным технологиям. М.: ГП ЦНИИС, 2003.] Тематики информационные технологии в целом EN implementation loss … Справочник технического переводчика

Сокращение потерь: действенные способы, проверенные на практике

В современной условиях успешны компании, которые имеют конкурентные преимущества в части минимизации издержек на выпуск своей продукции.

Производственные издержки состоят из экономически целесообразных затрат ресурсов компании и различного рода потерь, которые увеличивают себестоимость выпуска продукции, но не приносят никакой ценности для ее потребительских свойств. Поэтому, когда речь заходит о необходимости снизить себестоимость выпускаемой продукции, в первую очередь менеджмент компании должен проанализировать производственные потери и постараться если не устранить их, то хотя бы минимизировать.

ПОТЕРИ В ПРОЦЕССЕ ПРОИЗВОДСТВА ПРОДУКЦИИ: ВИДЫ И ПРИЧИНЫ

Потери ресурсов в процессе производства продукции могут быть как явными, так и скрытыми. Например, потери продукции в результате производственного брака достаточно легко выявить и подсчитать сумму ущерба от них. А потери в виде выплаты зарплаты за время, потраченное персоналом на ненужные перемещения, или простой определить гораздо труднее, но суммовой ущерб от них может быть даже выше, чем у потерь от производственного брака.

Прежде чем начинать работу по сокращению потерь, менеджмент компании должен определиться с их классификацией и понять причины, по которым эти потери появляются в процессе производства.

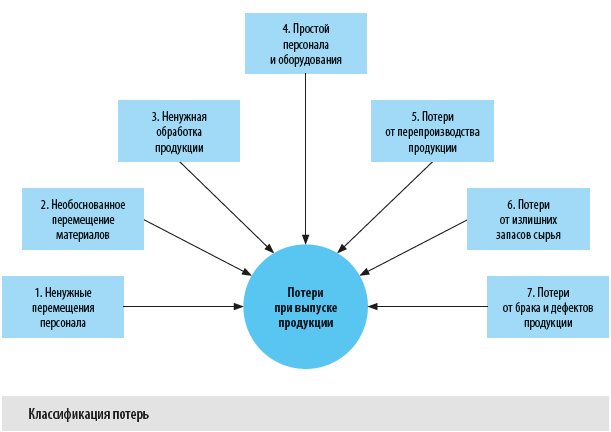

Концепция «бережливого производства» говорит о том, что все потери, возникающие в процессе выпуска продукции, можно классифицировать на семь групп (см. рис.).

Рассмотрим суть и основные причины появления каждого вида указанных потерь при производстве продукции.

Потери от ненужного перемещения персонала

Производственный персонал в процессе работы совершает передвижения, которые не связаны с самим выпуском продукции, отсюда и возникают потери от ненужных перемещений. В результате компания оплачивает этим сотрудникам рабочее время, не связанное с производственными операциями.

Чаще всего такие потери возникают по следующим причинам:

• нерациональное расположение производственного оборудования. В этом случае персонал теряет время за счет излишних передвижений между различными видами оборудования или различными производственными помещениями;

• нерациональная организация рабочих мест производственного персонала, которая приводит к лишним тратам рабочего времени на перемещения за инструментом, оснасткой или инвентарем.

Потери от необоснованного перемещения материалов

Эти потери возникают вследствие дополнительных погрузо-разгрузочных работ с сырьем/полуфабрикатами или готовой продукцией, которые не связаны с производственным процессом. Выражаются как в излишних затратах на рабочее время персонала, так и в расходах на используемое при необоснованном перемещении материалов оборудование.

Главные причины таких потерь:

• неэффективная планировка помещений, используемых при производстве продукции, которая требует дополнительных перемещений материалов между производственным оборудованием;

• нерациональное расположение вспомогательных и производственных помещений, требующее дополнительных перемещений материалов между ними в процессе выпуска продукции.

Потери от ненужной обработки продукции

Эти потери возникают в случаях, когда ресурсы компании затрачиваются на создание в процессе производства свойств или характеристик продукции, которые не имеют значения для заказчика или потребителя.

Самые распространенные причины таких потерь:

• выпуск продукции с ненужными заказчику/потребителю функциями;

• необоснованное усложнение конструкции или параметров продукции;

• использование неоправданно дорогой упаковки для выпускаемой продукции.

Потери от простоя персонала и оборудования

Потери от простоя возникают как непосредственно в ходе технологических операций, так и во временных промежутках между ними и выражаются в затратах на оплату труда производственного персонала за время простоя и в сумме упущенной выгоды от неизготовленной продукции за время простоя оборудования.

Потери данной группы возникают по разным причинам:

• поломка производственного оборудования;

• выход из строя программного обеспечения для производства продукции;

• нехватка сырья или полуфабрикатов для технологических операций по выпуску продукции;

• отсутствие необходимой для выпуска продукции технологической или нормативной документации;

• ожидание распоряжений руководства.

Потери от перепроизводства продукции

Это, пожалуй, наиболее значимый вид потерь, величину которых нельзя определить простым подсчетом. Сумма таких потерь складывается:

• из платы за использование дополнительных кредитных средств на закупку сырья и материалов;

• затрат на использование дополнительных складских помещений;

• расходов на дополнительные погрузо-разгрузочные работы с излишней продукцией;

• потерь готовой продукции вследствие естественной убыли;

• потерь от уценки и утилизации продукции, не реализованной в связи с истечением срока годности.

Причин возникновения подобных потерь много:

• выпуск продукции в объемах, превышающих спрос на нее;

• выпуск продукции, на которую покупательский спрос минимален;

• выпуск продукции слишком большими партиями;

• выпуск продукции из расчета максимальной загрузки производственных мощностей;

• некачественное планирование реализации продукции покупателям компании.

Потери от излишних запасов сырья и материалов

Такие потери появляются в случаях закупки сырья и материалов в объемах, превышающих фактические потребности производства.

Службы закупок часто аргументируют повышенные закупки выгодой от ценовых скидок поставщиков, минимизацией транспортных расходов и необходимостью исключить простои производства из-за нехватки сырья и материалов на складе. Однако часто эти выгоды перекрываются потерями от дополнительных затрат на аренду складских помещений, расходов на оплату дополнительного труда сотрудников склада, затратами на привлечение кредитных средств на закупки, а также потерями в виде естественной убыли и порчи при хранении сырья и материалов на складах.

Главные причины возникновения этого вида потерь:

• не нормируются запасы сырья и материалов на складах;

• не контролируется динамика запасов сырья и материалов на складах;

• объемы закупок сырья и материалов выше, чем фактические потребности производства в них;

• не отслеживаются запасы неликвидных сырья и материалов на складах, не ведется работа по их минимизации.

Потери от брака и дефектов продукции

Эти потери появляются в результате выпуска бракованной продукции (т. е. продукции с неустранимыми дефектами) и продукции, которая из-за различных дефектов требует либо их устранения, либо уценки. Величина таких потерь рассчитывается как сумма утилизированного брака, затрат на переделку дефектов и размера потерь от уценки дефектной продукции.

Причины таких потерь:

• недостаточно высокое качество входного сырья и материалов;

• несоблюдение технологических регламентов производства продукции;

• состояние производственного оборудования не позволяет обеспечить требуемое качество продукции;

• недостаточная квалификация производственного персонала.

МЕТОДЫ ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ ПОТЕРЬ ПРИ ВЫПУСКЕ ПРОДУКЦИИ И СПОСОБЫ СОКРАТИТЬ ИХ

Чтобы определить, какие потери следует сокращать в первую очередь, в каждой конкретной компании необходимо предварительно рассчитать их величину. Понятно, что для каждого из семи рассмотренных нами видов потерь методика расчета их величины будет разной, поскольку на их причины и размер влияют различные по своей природе факторы.

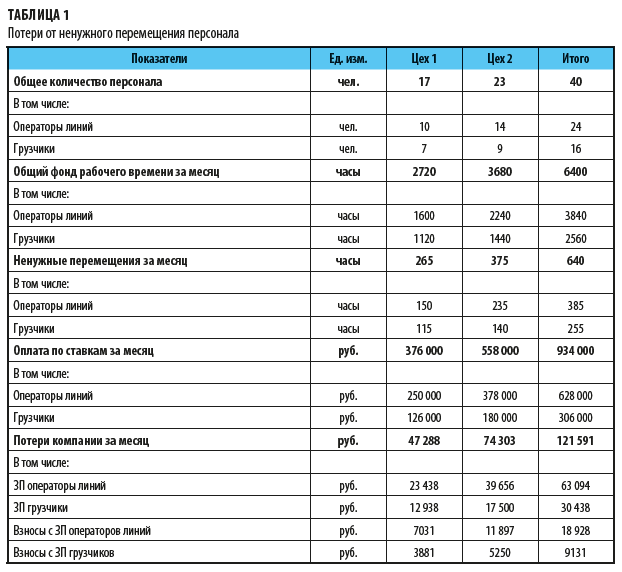

Размер потерь от ненужного перемещения персонала

Рассчитать величину таких потерь поможет хронометраж рабочего времени производственного персонала, который проводится с помощью таких инструментов, как фотография рабочего дня, контрольные наблюдения, видеофиксация перемещений сотрудников и т. п.

На основе результатов хронометража определяется среднее время неэффективных перемещений производственного персонала за определенный период, оптимальный вариант — месяц. Затем рассчитывается сумма потерь, которая выражается в начисленной по постоянным ставкам заработной плате за время этих перемещений и взносах в социальные фонды на эту зарплату.

Возьмем, например, комбинат по производству напитков. На комбинате продукция выпускается в двух производственных цехах, в процессе производства задействованы операторы разливочных линий и грузчики цехов. Рассчитаем потери от ненужных перемещений персонала за июнь 2020 г.:

1. Вносим в расчетную таблицу данные о количестве производственного персонала по каждому цеху.

2. Рассчитываем общий фонд рабочего времени по каждой категории персонала и производственным цехам (количество человек × на 160 ч).

3. Указываем данные хронометража по ненужным перемещениям производственного персонала в часах за месяц.

4. Рассчитываем зарплату по постоянным ставкам персонала (количество человек × постоянная часть зарплаты).

5. Находим величину потерь от ненужных перемещений производственного персонала по начисленной зарплате (сумма зарплаты за месяц по постоянным ставкам / сумма часов общего фонда рабочего времени × сумма часов, потраченных на ненужные перемещения).

6. Находим величину потерь от ненужных перемещений производственного персонала по страховым взносам (сумма потерь от начисленной по ненужным перемещениям зарплаты × сумма ставок по всем страховым фондам).

Результаты этих расчетов представлены в табл. 1.

Как видим, комбинат ежемесячно теряет более 120 000 руб., оплачивая время ненужных перемещений производственного персонала.

А. А. Гребенников,

главный экономист ГК «Резон»

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 7, 2020.