Как составлять промежуточный баланс: основные

Дата публикации 30.10.2020

Использован релиз 3.0.83

Промежуточный ликвидационный баланс составляется на дату истечения срока предъявления требований кредиторами.

Окончательный ликвидационный баланс составляется после расчетов с кредиторами и утверждается на общем собрании участников.

Форма ликвидационного баланса законодательно не утверждена, поэтому его составляют по форме обычного бухгалтерского баланса, но с пометкой о том, что это ликвидационный баланс (письмо ФНС России от 07.08.2012 № СА-4-7/13101).

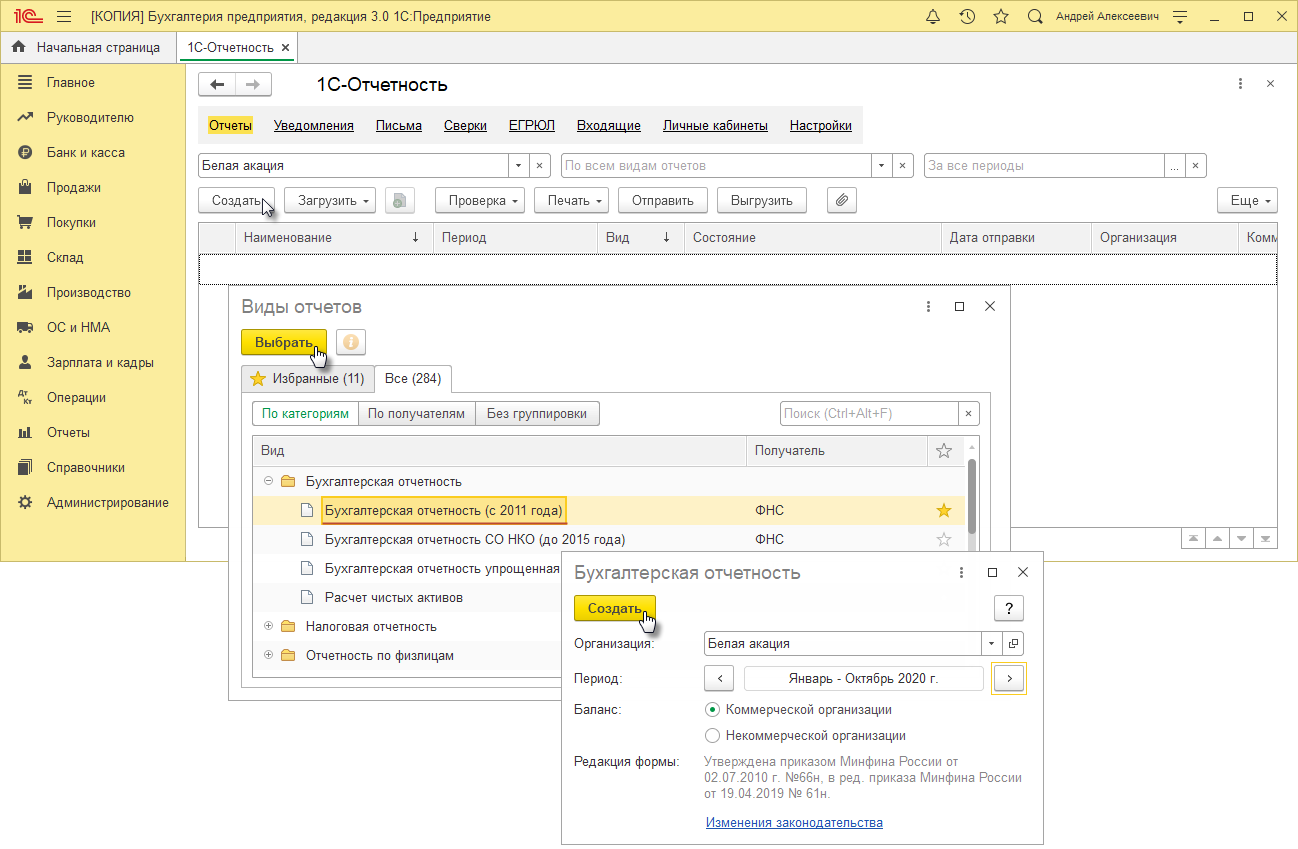

- Раздел: Отчеты – Регламентированные отчеты. Выберите организацию, по которой необходимо сформировать отчет.

- По кнопке «Создать» откройте форму «Виды отчетов» (рис. 1).

- На закладке «Все» выберите из папки «Бухгалтерская отчетность» вид отчетности – «Бухгалтерская отчетность (с 2011 года)» или «Бухгалтерская отчетность упрощенная». Двойным щелчком мыши по выделенной строке или по кнопке «Выбрать» перейдите к стартовой форме и укажите период, за который формируется отчетность, по кнопке «Создать» создайте новый экземпляр отчетности (рис. 1).

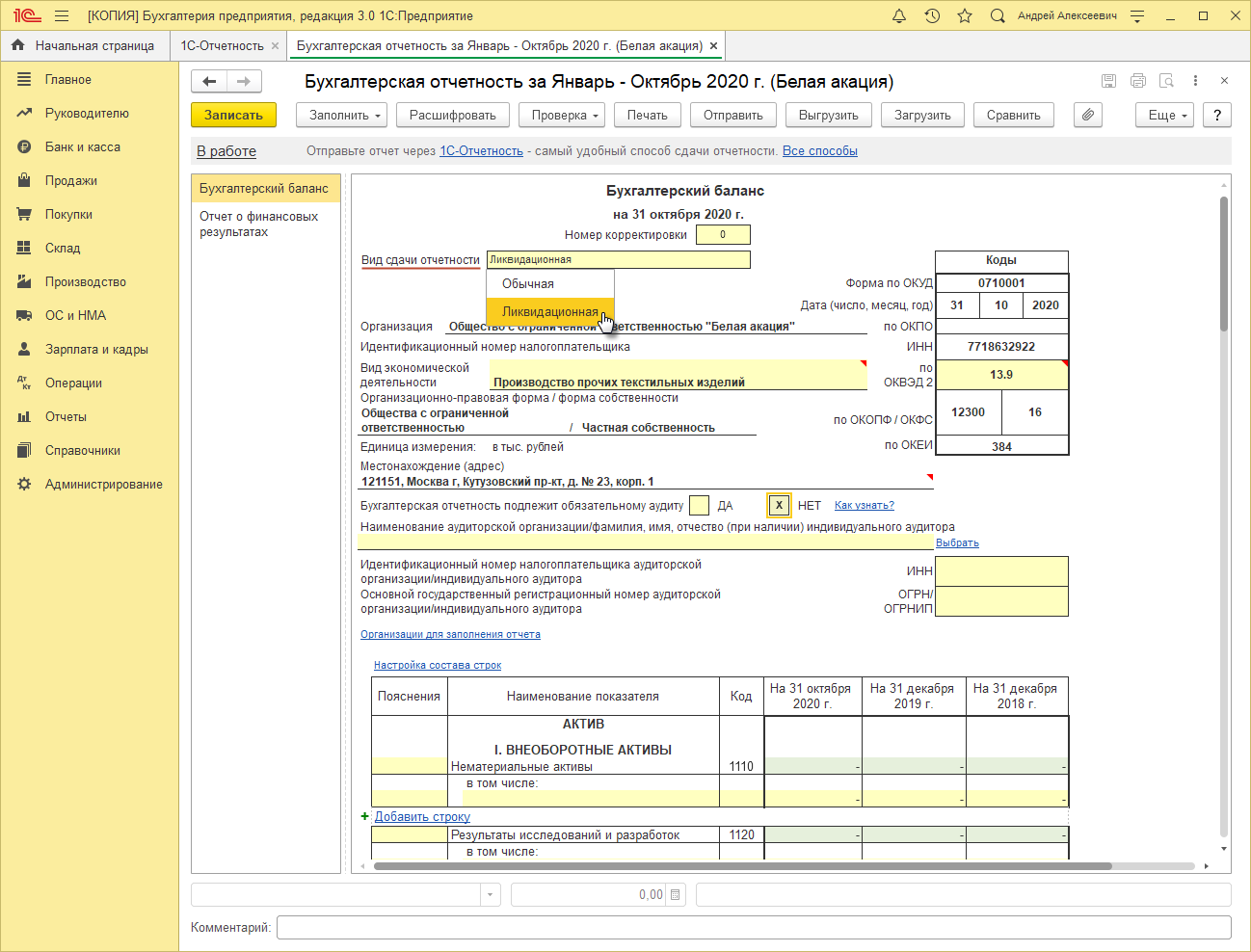

- В левом окне выделите форму «Бухгалтерский баланс». В открывшейся форме бухгалтерского баланса в поле «Вид сдачи отчетности» смените значение по умолчанию «Обычная» на «Ликвидационная» (рис. 2). Отметьте, подлежит ли отчетность обязательному аудиту.

- По кнопке «Заполнить» заполните отчет.

- Кнопка «Записать».

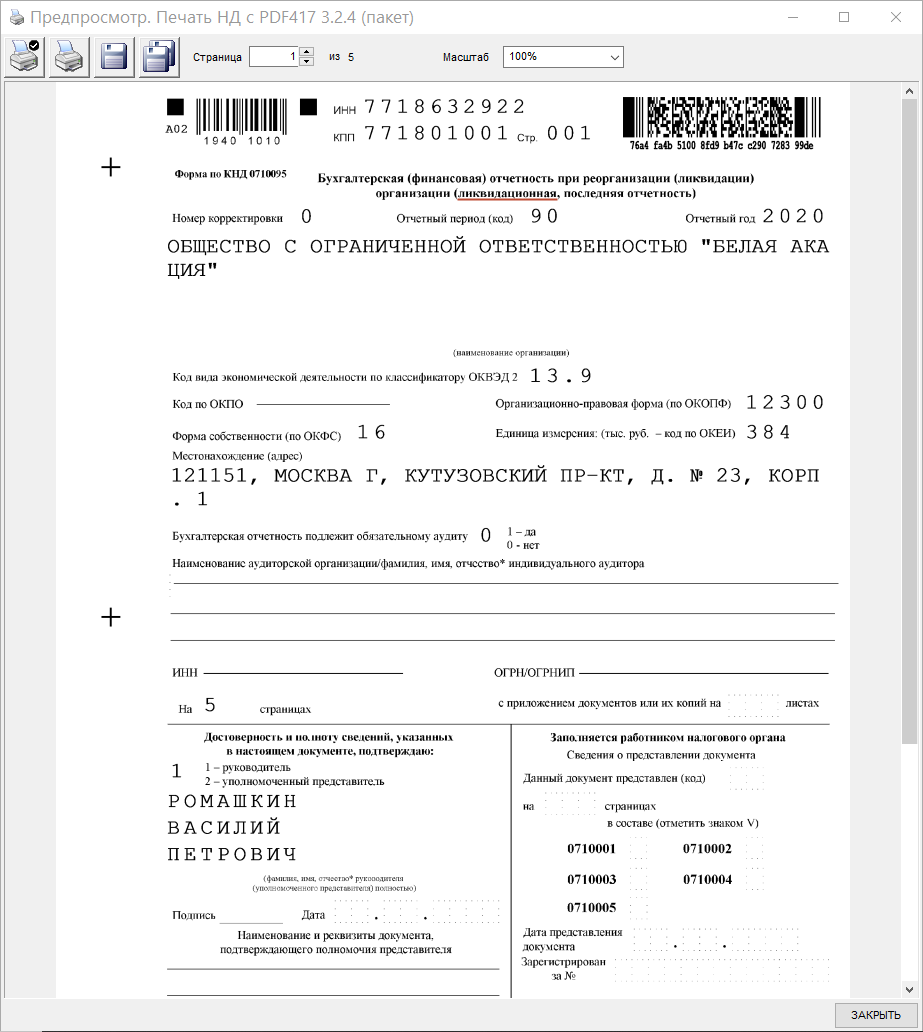

- По кнопке «Печать» можно посмотреть отчеты перед выводом их на печать (рис. 3). Отчет можно отправить по электронной почте по кнопке «Отправить» или выгрузить в файл по кнопке «Выгрузить».

Обратите внимание, ФНС России направила рекомендуемые форматы представления бухгалтерской (финансовой) отчетности в электронной форме и машиночитаемые формы отчетности при реорганизации (ликвидации) организации (ликвидационная, последняя отчетность) (письмо ФНС России от 25.11.2019 № ВД-4-1/24013@).

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Промежуточный баланс при ликвидации ООО

Больше материалов по теме «Банкротство» вы можете получить в системе КонсультантПлюс .

Закрытие организации – процедура сложная и включает в себя сразу несколько обязательных этапов. Одним из них является составление промежуточного ликвидационного баланса. Без него закрыть предприятия в установленном законом порядке не получится.

Что такое промежуточный баланс

По своей сути промежуточный баланс – это своего рода отчет о финансовом состоянии закрывающегося предприятия, который составляется на тот момент, когда срок по предъявлению кредиторами требований о погашении задолженностей подошел к концу.

Иными словами, после составления и сдачи промежуточного баланса, контрагенты не могут предъявить претензии к организации на взыскание долговых обязательств, за исключением тех случаев, когда это происходит в судебном порядке.

Промежуточный баланс показывает все требования, которые предъявлялись к организации по части долгов в период процесса закрытия предприятия, а также отражает операции по их удовлетворению. Кроме того, в нем содержатся сведения об имущественных активах компании, которые позволяют сделать вывод о платежеспособности ООО для погашения оставшихся долговых обязательств.

Грамотное составление промежуточного баланса играет крайне большую роль. Оно позволяет оценить собственникам организации реальное положение финансовых дел, а также продумать методы реализации оставшегося имущества, если возникнет таковая потребность.

Кому нужен промежуточный баланс

Промежуточный ликвидационный баланс необходим всем юридическим лицам в период их закрытия, причем неважно, по какой причине: в добровольном ли порядке или в результате банкротства предприятия. Составляться он может как по инициативе собственников компании, так и по решению других заинтересованных сторон в судебном порядке (к примеру, налоговых органов, кредиторов и т.д.)

Сколько раз нужно составлять промежуточный баланс

В подавляющем большинстве случаев, промежуточный баланс составляется единожды и является одновременно окончательным ликвидационным, но иногда приходится делать его несколько раз. Например, в таких ситуациях, когда:

- выездная налоговая проверка обнаруживает в документации фирмы несоответствие некоторых сведений фактическому положению дел;

- ликвидация по каким-либо причинам затягивается и проходит дольше полагающегося по закону срока;

- кредиторы предъявляют должнику свои финансовые претензии после утверждения промежуточного баланса. Но это возможно только тогда, когда эти претензии признаны либо арбитражным судом, либо ликвидационной комиссией.

Кто должен заниматься составлением промежуточного баланса

Как правило, в организациях этим занимаются:

- сотрудники бухгалтерских, финансовых и экономических отделов;

- непосредственно руководитель предприятия при наличии необходимых навыков;

- ликвидатор;

- иные уполномоченные лица.

Если промежуточный ликвидационный баланс составляется в процессе процедуры банкротства юридического лица, то он обязательно должен быть утвержден конкурсным управляющим. В случаях обычного закрытия предприятия утверждать его должна ликвидационная комиссия.

После того, как промежуточный баланс будет составлен и утвержден, то есть все активы и пассивы закрывающегося предприятия учтены, необходимо окончательно погасить имеющиеся долговые обязательства. Затем, то имущество и финансы, которые останутся у компании могут спокойно распределяться между учредителями юридического лица, сообразно их долевому участию либо иным способом, прописанном в законодательстве или Уставе организации.

Как составлять промежуточный баланс: основные моменты

Ликвидационный промежуточный баланс выглядит в виде специальной таблицы, в ячейках которой отображаются активы и пассивы, а также точные суммы денежных средств и счета, на которых они содержатся.

Составлять промежуточный баланс можно как в электронном, так и в бумажном виде.

Если говорить тезисно, то промежуточный баланс должен обязательно включать в себя следующие подробные сведения:

- об активах и пассивах компании;

- о ее имуществе;

- о текущих кредиторских долгах;

- о существующих дебиторских долгах.

По финансовой части существует перечень пунктов, которые должны также обязательно присутствовать в промежуточном балансе:

- данные об уставном капитале – на момент закрытия он должен быть ровно таким, каким был указан в уставе юридического лица во время его постановки на государственный учет;

- информацию о займах и кредитах. Здесь должны быть указаны все кредиторы предъявившие свои финансовые претензии в течение двухмесячного срока с момента объявления о закрытии предприятия. Напротив каждого из них необходимо написать о том, какое решение принято по данному долгу, в частности, погашен он или кредитору отказано в его возмещении;

- все о заработной плате, в том числе премиях, компенсациях за отпуск, различных пособиях и материальной помощи, выплачиваемых сотрудникам;

- доходы. Здесь должна содержаться информация обо всех доходах, в том числе тех деньгах, на которые кредиторы не предъявили свои требования;

- внеоборотные средства и убытки.

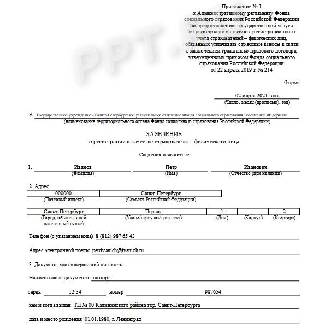

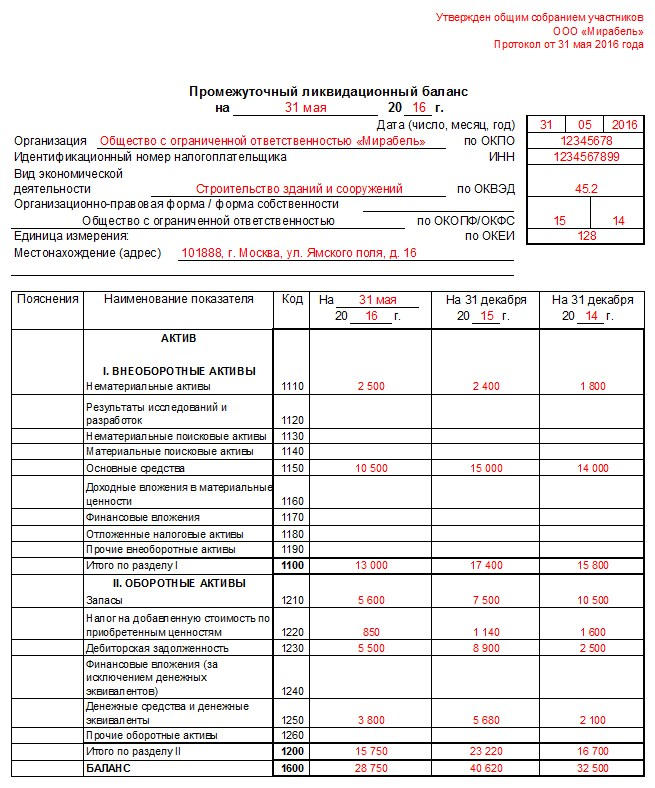

Пример составленного промежуточного ликвидационного баланса показан ниже:

Кроме того, в промежуточный баланс должны быть включены находящиеся в собственности предприятия сооружения и здания, транспортная техника и спецтехника, оборудование, объекты незавершенного строительства, а также другие имущественные материальные активы.

Передача промежуточного баланса в налоговую инстанцию

Сначала следует сказать о том, что данный вид баланса нужно подавать налоговикам не позднее трех дней с момента его утверждения. Перед тем как сдавать ликвидационный промежуточный баланс в налоговую службу, необходимо подготовить и приложить к нему несколько документов:

- акт по оценке имущества юридического лица;

- копию публикации в СМИ о закрытии предприятии; ;

- уведомление об утверждение промежуточного баланса либо ликвидационной комиссией, либо конкурсным управляющим.

Хорошо, если промежуточный баланс будет сопровожден пояснительной запиской, которую можно написать в свободной форме с подробными комментариями по наиболее сложным пунктам.

По итогам изучения промежуточного баланса специалисты налоговой службы могут принять решение о проведении выездной проверки. На этой случай нужно обязательно подготовить учредительные документы и их копии, первичную бухгалтерскую документацию, все налоговые декларации за последние несколько отчетных периодов, а также производственные приказы и иные кадровые документы.

Если баланс имеет нулевые показатели, то, скорее всего никакой налоговой проверки не последует.

Подводя итог, можно сказать, что промежуточный ликвидационный баланс является важнейшим механизмом контроля за финансовым состоянием закрывающейся организации на завершающем этапе ее деятельности. Также он позволяет оценить величину задолженности предприятия перед различными кредиторами и его платежеспособность. В зависимости от выводов, которые следуют из данных, приведенных в промежуточном балансе, предприятие может либо переходить к последней стадии закрытия, либо начать реализацию имущества через открытые торги для погашения всех оставшихся долговых обязательств.

Отчетность при ликвидации ООО

Учредители компании могут закрыть ее в любой момент. Но прежде чем ИФНС внесет запись о ликвидации организации, необходимо сдать комплект отчетности. Какие отчеты и куда сдавать, кто их подписывает — расскажем в статье.

Что сдавать при ликвидации ООО

Процесс ликвидации может занять от трех месяцев до года. Пока идут необходимые процедуры, компания обязана отчитываться в стандартном режиме. То есть ООО должно сдавать отчетность в ИФНС, ПФР, ФСС и другие контролирующие органы в зависимости от вида деятельности и нюансов работы. Порядок сдачи отчетности регламентирован НК РФ, ГК РФ и отдельными федеральными законами.

Сдайте все необходимые отчеты и заявления в процессе ликвидации через интернет.

Бухгалтерская отчетность при ликвидации ООО

В состав бухгалтерской отчетности компаний входят:

- баланс,

- отчет о финансовых результатах

- и приложения к балансу.

Как известно, такой комплект подается в налоговую службу раз в год.

Приняв решение закрыть фирму, бухгалтеру придется составить два ликвидационных баланса. Один из них называется промежуточный, второй — окончательный.

Создание промежуточного ликвидационного баланса продиктовано нормами ст. 63 ГК РФ. Оформляется такой баланс на стандартном бланке. То есть визуально он выглядит, как обычный годовой баланс. Составляется промежуточный баланс участниками ликвидационной комиссии после того, как истечет срок для взыскания кредиторской задолженности. Кредиторы могут предъявить претензии с момента размещения сообщения о ликвидации в журнале «Вестник». Срок, в течение которого кредиторы могут заявить о своих правах, определяет ликвидационная комиссия. Минимальный срок для обращения — два месяца.

Исходя из этого, промежуточный баланс нужно отдать в налоговую инспекцию не ранее, чем через два месяца после отметки в «Вестнике». Обратите внимание, что законодательство не предусматривает обязанность сдавать промежуточный баланс в ФНС. Однако практика показала, что баланс лучше приложить к уведомлению о ликвидации юридического лица (форма Р15016) – тогда процесс ликвидации пройдет быстрее.

В промежуточном балансе отражают:

- данные об имуществе ликвидируемого ООО,

- список требований кредиторов,

- итоги рассмотрения претензий,

- перечень удовлетворенных требований, в том числе по решению суда.

Последний отчетный период для ликвидируемой организации — период с 1 января по дату исключения из ЕГРЮЛ (ст. 17 Закона от 06.12.2011 № 402-ФЗ). При этом бухгалтерская финансовая отчетность составляется на дату, предшествующую дате исключения из ЕГРЮЛ.

Окончательный баланс составляют на основании промежуточного баланса и операций, совершенных после подписания промежуточного баланса. С 2020 года утверждена специальная форма баланса (письмо ФНС РФ от 25.11.2019 № ВД-4-1/24013@). До выхода письма окончательный баланс сдавали на стандартном бланке.

Последний баланс готовится после закрытия долгов перед кредиторами, работниками, бюджетом и т.д. Нужно ли включать в окончательный баланс имущество, распределяемое между учредителями, — вопрос спорный. Рекомендуем уточнить этот момент у ИФНС. Заключительную отчетность нужно представить в налоговые органы вместе с заявлением Р15016.

Ликвидационные балансы, как и прочую отчетность, подписывают члены ликвидационной комиссии.

Подайте в налоговую заявление на ликвидацию ООО/ИП через интернет без госпошлины.

Налоговая отчетность при ликвидации ООО

Комплект налоговой ликвидационной отчетности аналогичен тому, который организация сдавала в период своей деятельности. Разница лишь в нюансах заполнения форм и в сроках отчетности.

Налоговые декларации нужно сдать до внесения в реестр отметки о закрытии компании. Налоговый период определяется исходя из периодичности отчетности. Годовые декларации сдаются за период с 1 января до даты внесения отметки о ликвидации. При этом день официальной ликвидации ООО не учитывается. На практике декларации подают в комплекте с окончательным ликвидационным балансом. Также налоговую отчетность можно представить вместе с промежуточным балансом при условии, что после не будет налогооблагаемых операций. Исключение — расчет по страховым взносам, который необходимо предъявить на проверку до подписания промежуточного баланса (п. 15 ст. 431 НК РФ).

Например, ООО сдает окончательный баланс 20.11.2021. Если компания применяла ОСНО, нужно сдать следующие отчеты:

- декларацию по НДС за период с 01.10.2021 по 20.11.2021;

- декларацию по налогу на прибыль за период с 01.01.2021 по 20.11.2021;

- 6-НДФЛ за период с 01.01.2021 по 20.11.2021.

У ликвидационной отчетности на титульном листе будут специальные коды налогового периода.

Для декларации по НДС предусмотрены коды 51, 54, 55 и 56. Если декларация подается за I квартал, ставится код 51. В декларации по налогу на прибыль при закрытии общества нужно ставить код 50. Коды налогового периода можно узнать из утвержденного порядка заполнения декларации.

Если компания находится на УСН, отчетность сдается по тем же правилам — до внесения отметки в ЕГРЮЛ. Декларация по УСН оформляется за период с начала года и до даты подписания окончательного баланса.

Форму 6-НДФЛ следует сдать после завершения всех расчетов с персоналом и учредителями. Здесь также предусмотрены ликвидационные коды: 51 — за I квартал; 52 — за полугодие; 53 — за 9 месяцев; 90 — за год.

Отчетность в фонды при ликвидации ООО

Отчетность в фонды сдается после расторжения трудовых договоров и до сдачи окончательного ликвидационного баланса.

Как только промежуточный баланс подписан, у ликвидаторов есть месяц на сдачу СЗВ-СТАЖ и СЗВ-М. Важно успеть отчитаться по формам до подачи пакета документов на ликвидацию (п. 3 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

В ФСС сдается единственный отчет 4-ФСС. Его следует представить до подачи заявления в ФНС (п. 15 ст. 22.1 Федерального закона от 24.07.1998 №125-ФЗ).

СЗВ-ТД подается в Пенсионный фонд не позднее дня, наступившего после увольнения сотрудника.

На всех отчетах делается пометка о завершении деятельности.

Статистическая отчетность при ликвидации ООО

В течение своей деятельности ООО сдает ряд отчетов в Росстат. Правила отчетности не меняются до конца ликвидации компании. Пока идет процесс закрытия фирмы необходимо сдавать привычные статистические отчеты.

Процесс ликвидации пройдет успешно, если следовать нормам законодательства. Пошаговая инструкция закрытия организации прописана в ст. 63 ГК РФ. Важно своевременно подготовить документы и сдать отчетность в контролирующие органы — сделать это без ошибок можно в системе Контур.Экстерн.

Подготовьте и отправьте бухгалтерский баланс, налоговую персонифицированную и статистическую отчетность в электронном виде.

Промежуточный ликвидационный баланс в 2021 году

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации ООО с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидационный баланс бывает промежуточным и окончательным.

Промежуточный ликвидационный баланс оформляется по истечении 2-х месяцев со дня публикации в «Вестнике государственной регистрации» извещения о ликвидации (если только ликвидационной комиссией не был установлен больший срок для предъявления требований со стороны кредиторов).

Предварительная подготовка данных и само составление промежуточного баланса из-за его определенной специфики обычно ложатся на плечи работников бухгалтерии. Хотя формально по закону эту процедуру должна выполнять ликвидационная комиссия.

Форма (бланк) промежуточного ликвидационного баланса

На 2021 год установленной формы промежуточного ликвидационного баланса для коммерческих организаций не установлено (кроме банков и бюджетных учреждений). Поэтому её необходимо разработать самостоятельно.

За основу обычно берут рекомендованную в таких случаях форму №1 «Бухгалтерский баланс».

Разработанный бланк промежуточного ликвидационного баланса вы можете бесплатно скачать по этой ссылке.

Порядок составления промежуточного ликвидационного баланса

Помимо финансовых показателей промежуточный ликвидационный баланс обязательно должен содержать:

1. Сведения о составе имущества организации

В промежуточный ликвидационный баланс необходимо включить (при наличии) данные об имуществе:

- Перечень машин, оборудования и других основных средств с указанием:

- инвентарного номера объекта;

- наименования объекта и его местонахождения;

- марки;

- года ввода в эксплуатацию;

- фактического износа;

- их остаточной стоимости.

- Перечень зданий и сооружений с указанием:

- инвентарного номера объекта;

- наименования объекта и его местонахождения;

- года ввода в эксплуатацию;

- фактического износа;

- их остаточной стоимости.

- Перечень объектов незавершенного капитального строительства и не установленного оборудования с указанием:

- наименования объекта и его местонахождения;

- года начала строительства;

- фактически выполненного объема;

- их балансовой стоимости.

- Перечень долгосрочных финансовых вложений с указанием:

- наименований долгосрочных финансовых вложений;

- их стоимости по активу баланса.

- Перечень нематериальных активов с указанием:

- наименований нематериальных активов;

- их стоимости по активу баланса.

- Перечень запасов, затрат, денежных средств и других финансовых запасов, затрат, денежных средств и других финансовых активов с указанием:

- производственных запасов;

- животных на выращивании и откорме;

- незавершенного производства;

- расходов будущих периодов;

- готовой продукции;

- товаров;

- НДС по приобретенным ценностям;

- прочих запасов и затрат;

- денежных средств;

- расчетов;

- прочих активов (в том числе указываются отгруженные товары).

- Расчеты с дебиторами:

- за товары, работы и услуги;

- по векселям полученным;

- с дочерними организациями;

- с бюджетом;

- с персоналом;

- по прочим операциям;

- с прочими дебиторами.

- Авансы, выданные поставщиками и подрядчиками.

- Краткосрочные финансовые вложения.

- Денежные средства:

- касса;

- расчетные счета;

- валютные счета.

2. Перечень требований, предъявленных кредиторами и результаты их рассмотрения

При заполнении перечня требований, предъявленных кредиторами указывается:

- наименование кредитора (в порядке очередности);

- сумма задолженности;

- решение об удовлетворении.

В отдельной графе необходимо отразить результаты рассмотрения требований кредиторов ликвидационной комиссией.

Примечание, вышеперечисленную информацию можно включить непосредственно в сам баланс, а можно оформить в виде приложения (скачать образец) составленного в произвольной форме (акт, протокол и т.д.).

При составлении промежуточного ликвидационного баланса обычно используются данные последнего бухгалтерского баланса, оформленного до принятия решения о ликвидации.

Промежуточный ликвидационный баланс может составляться неоднократно.

После составления промежуточного ликвидационного баланса

После того как промежуточный ликвидационный баланс составлен, его должны утвердить лица принявшие решение о ликвидации. Для этого им требуется оформить протокол (решение) об утверждении или проставить соответствующие отметки прямо на балансе.

Как только промежуточный баланс будет утвержден, в налоговую инспекцию необходимо предоставить:

- нотариально заверенное уведомление по форме Р15016;

- промежуточный ликвидационный баланс.

Помимо этого во многих ФНС дополнительно могут потребовать:

- протокол (решение) об утверждении промежуточного ликвидационного баланса;

- документы, подтверждающие публикацию в «Вестнике».

Образец заполнения промежуточного ликвидационного баланса

Ниже представлен пример заполнения промежуточного ликвидационного баланса: