Анализ отклонений: куда «ушли» деньги компании?

Когда в финансовой отчетности компании за отчетный период прибыль есть, но при этом денег в компании недостаточно, иногда даже растут заемные средства, возникают вопросы: «Зачем привлекали внешнее финансирование, если у предприятия есть прибыль?» и «Чем заплатить налог с такой прибыли, если денег нет?»

Ответить на эти вопросы можно с помощью отчета о движении денежных средств.

Отчет о движении денежных средств может быть составлен двумя методами: прямым или косвенным.

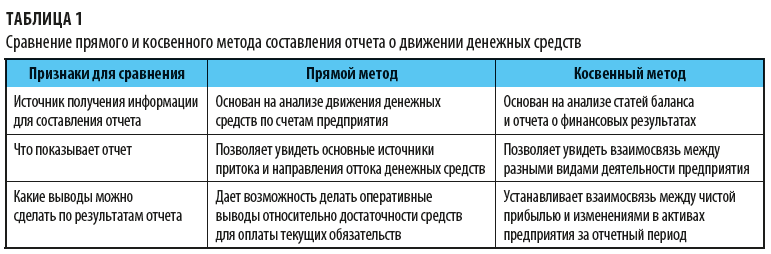

Преимущество косвенного метода в том, что он позволяет определить взаимосвязь полученной прибыли с изменением величины денежных потоков.

Прямой позволяет получить информацию:

- об основных источниках поступления денежных средств, о том, кому выплачивали деньги;

- о том, достаточно ли средств для платежей по текущим обязательствам.

Сравнительная характеристика этих методов представлена в табл. 1.

Принципы и правила составления отчета о движении денежных средств косвенным методом

Отчет о движении денежных средств, составленный косвенным методом, разделяет денежные поступления и выплаты по трем направлениям:

1. Операционная деятельность (ОД).

2. Инвестиционная деятельность (ИД).

3. Финансовая деятельность (ФД).

Это позволяет выяснить, как влияет каждое из направлений на денежные потоки и наоборот, как денежные потоки влияют на состояние дел в каждом из направлений.

Как правило, основной объем денежных потоков приходится на текущую (операционную) деятельность. Исключение — отчетные периоды, в течение которых организация получает или предоставляет крупные кредиты, займы или проводит значительные операции с финансовыми и капитальными вложениями.

Отчет о движении денежных средств косвенным методом можно построить двумя способами.

Способ I. С использованием расширенного списка бухгалтерской отчетности, а именно:

- отчета о прибылях и убытках компании за отчетный период;

- баланса, сформированного на последнюю дату отчетного периода;

- дополнительной информации из пояснительных записок к балансу.

Исходная точка для перевода финансового результата на кассовую основу — чистая прибыль компании, сформированная методом начисления и отраженная в отчете о прибылях и убытках за отчетный период.

Далее чистую прибыль корректируют.

1. Сначала устраняют влияние на размер чистой прибыли неденежных операций, так как изменение размера чистой прибыли вследствие таких операций не сопровождается изменением суммы денежных средств.

Чтобы рассчитать чистый денежный поток, сумму начисленной за отчетный период амортизации добавляют к финансовому результату.

Прочие неденежные операции либо увеличивают, либо уменьшают финансовый результат.

2. На втором этапе при корректировке учитывают изменения в статьях оборотных активов и краткосрочных обязательств — определяют изменения по каждой статье оборотных активов (исключая статьи денежных средств) и краткосрочных обязательств:

- увеличение сальдо по статьям актива означает выбытие денежных средств;

- уменьшение сальдо по статьям актива — поступление;

- увеличение сальдо по статьям пассива — поступление;

- уменьшение сальдо по статьям пассива — выбытие.

Чтобы правильного отразить движение денежных средств по инвестиционной деятельности, необходимо рассчитать сумму затрат, которые понесла компания на приобретение основных средств, т. е. определить сумму изменения стоимости основных средств. Воспользуемся формулой:

где ∑Ин — сумма изменения стоимости основных средств;

∑ОСкп — балансовая стоимость основных средств на конец периода;

∑ОСнп — балансовая стоимость основных средств на начало периода;

∑АМоп — сумма амортизационных отчислений за отчетный период.

Увеличение этой суммы свидетельствует о том, что компания приобрела основные средства и при этом понесла денежные затраты, т. е. это выбытие денежных средств.

Уменьшение — о том, что компания реализовала основные средства и получила денежные средства, т. е. это уже поступления.

Способ II. С использованием данных только бухгалтерского баланса компании, сформированного на последнюю дату отчетного периода.

В ситуации, когда необходимо срочно принять решение, можно применить упрощенную методику подготовки отчета о движении денежных средств косвенным методом, составив его только на основе отклонений по статьям баланса.

Как это сделать, рассмотрим на примере.

Пример

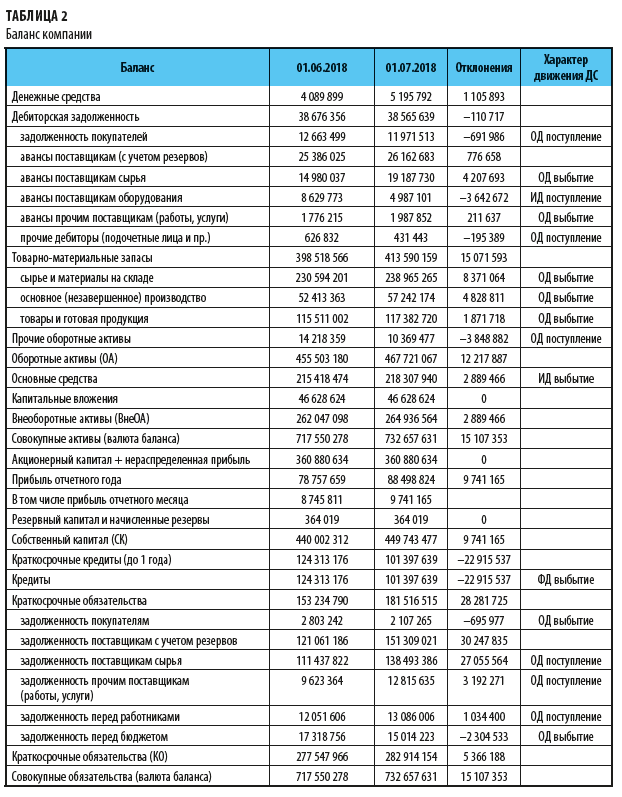

Выясним, почему в ООО «Альфа» есть расхождения между полученным в отчетном периоде финансовым результатом (чистая прибыль = 9 741 165 руб.) и приростом денежных средств (1 105 893 руб.).

Используя данные управленческого баланса, сформированного на последнюю отчетную дату (табл. 2), сформируем отчет о движении денежных средств косвенным методом (табл. 3).

По всем статьям баланса, за исключением статьи «Денежные средства», рассчитаем отклонения. Далее, пользуясь описанными правилами перевода отклонений по статьям баланса в денежные операции, определим характер движения денежных средств.

- отклонения со знаком «–» — это поступление денежных средств;

- отклонения со знаком «+» — выбытие.

- отклонения со знаком «–» — выбытие денежных средств;

- отклонения со знаком «+» — поступление.

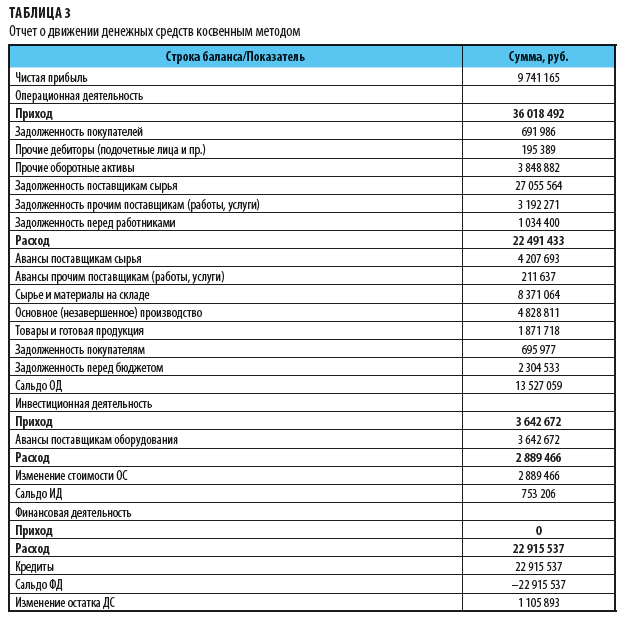

На основании отчета о движении денежных средств, сформированного косвенным методом, можно сделать следующие выводы:

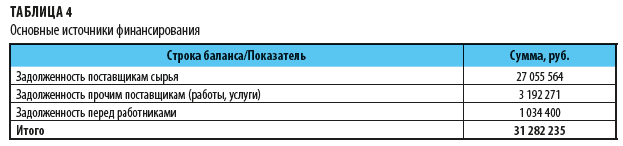

1. Источники финансирования операционной деятельности представлены в табл. 4.

Увеличение задолженности по этим статьям баланса на 31 282 235 руб. свидетельствует о том, что не все начисленные в течение отчетного периода расходы оплачены. Эти деньги стали дополнительным источником финансирования операционной деятельности.

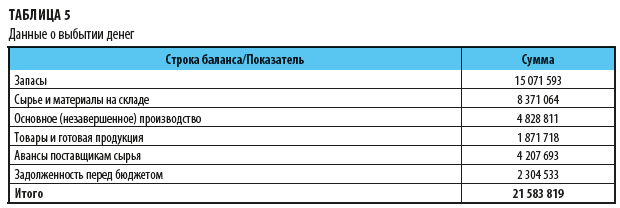

2. Данные об оттоке денег в рамках операционной деятельности (табл. 5):

- увеличение статьи «Запасы» на 15 071 593 руб. свидетельствует о том, что запасов приобретено больше, чем израсходовано;

- увеличены авансы поставщикам сырья и материалов на 4 207 693 руб.;

- на расчеты с бюджетом и внебюджетными фондами понадобилось 2 304 533 руб.

Инвестиционную деятельность компании обеспечили авансы поставщикам оборудования, выплаченные в прошлых отчетных периодах.

Своевременное погашен кредита в размере 22 915 537 руб. за счет:

Бюджет движения денежных средств

Руководителю необходимо разбираться в основных понятиях, связанных с финансами, даже если в компании есть бухгалтер, в обязанности которого входит учет доходов и расходов предприятия. Понимание финансовой ситуации и разумное распределение средств поможет избежать кассовых разрывов и банкротства.

БДДС и БДР: в чем разница?

БДДС — это один из трех основных видов бюджета предприятия. Назначение бюджета движения денежных средств — подсчет чистого денежного потока (ЧДС) и управление платежеспособностью фирмы. На основе этих данных руководитель принимает решение о необходимости заема, ввода дополнительных ресурсов, корректировки условий сотрудничества с контрагентами, а также может сделать анализ денежных потоков и составить прогноз развития бизнеса.

БДР (бюджет доходов и расходов) — это документально зафиксированные доходы и расходы компании. В этом документе учитываются все манипуляции, приводящие к прибыли или убыткам. Используется для прогнозирования прибыли, которую можно получить за фиксированный период, а также при оценке себестоимости производства и выручки предприятия.

Совместный анализ обеих форм дает понимание о состоянии компании и ее перспективности в ближайшем будущем.

Алгоритм составления

Расчет бюджета движения денежных средств проводится в 5 основных этапов:

- Определите минимально допустимый остаток на счету фирмы(конечное сальдо).

- Рассчитайте прибыль от продажи, инвестиций и других операций.

- Внесите данные о всех денежных расходах, включая закупку, обслуживание, оплату труда и другие траты.

- Выведите значение чистого денежного потока.

- Проанализируйте полученные данные. В случае преобладания расходной части необходима быстрая корректировка. После всех правок БДДС утверждается руководством и выступает официальным документом, определяющим деятельность компании в выбранном промежутке времени.

Прямой и косвенный метод составления бюджета

Разработка бюджета движения денежных средств возможна прямым или косвенным методом, которые отличаются исходными данными и их конечной детализацией.

Косвенный метод требует только значений бюджета балансового листа и БДР на начало и конец выбранного промежутка. В этом случае не учитывается движение по счетам компании. Составленный таким образом отчет отслеживает взаимосвязь прибыли и активов компании, четко определяет источники вливания денег и направление их потребления.

Прямой метод отображает основные источники поступления и оттока денег и показывает информацию в разрезе разных видов деятельности (операционной, инвестиционной, финансовой). Однако при использовании этого вида невозможно отследить взаимосвязь изменения ЧДС и итогового результата в БДР.

БДДС прямым методом составления

Прямой БДДС — это утверждение движения средств в направлении:

- приход выручки от продажи;

- оплата услуг поставщиков;

- инвестиции;

- конечное сальдо.

Эту форму отчетности можно формировать с помощью готовых программных решений или вручную, если вам необязательно узнавать себестоимость и рентабельность бизнеса.

Преимущества:

- определение притока и оттока средств;

- анализ достаточности средств для оплаты;

- установление взаимосвязи между выручкой и реализацией товара;

- демонстрация наглядной формы бюджета;

- контроль деятельности компании.

Недостатки:

- невозможность определения связей прибыли и изменения денежных потоков.

Этапы составления прямого метода

- Определение денежного остатка.

В идеальной ситуации требуется значение остатков средств в кассе на последний день периода, но так как бюджеты готовятся наперед, вы не можете знать конкретные цифры. Используйте последние известные данные. Если впоследствии разрыв гипотетических и реальных данных будет большим, потребуется корректировка. - Подсчет поступлений.

Разбейте поступления на три направления: операционные, инвестиционные и финансовые. Рассчитайте денежный поток в БДДС, сложив доход текущего периода, авансы за будущие поставки, поступления от продаж за предыдущие периоды, по которым была отсрочка и прочие поступления (возврат займов, получение кредитов, входной НДС).

В помощь при составлении придут подробные графики с датами платежей по условиям договоров, но они часто составляются на более короткий срок и не могут применяться. В таком случае можно использовать данные по прошлым коэффициентам инкассации, включая все поступления, авансы и отсроченные выплаты. - Вычисление платежей.

Расходы относятся к трем группам по типу операций. Вам понадобится расчет на основе расходов из БДР. Инвестиционные и операционные бюджеты необходимы для определения величины капитальных затрат и корректного разноса выплат по периодам.

Важно: здесь не учитывается амортизация, так как это статья неденежных вычетов.

Рассчитайте денежный отток, сложив оплаченную часть денежных расходов текущего периода, выданные авансы за будущие поставки, платежи за прошлые поставки с отсрочкой, прочие платежи. - Расчет чистого денежного потока и остатков.

ЧДП определяется в разрезе трех операций и составляет общее значение суммы частных. При суммировании этих цифр и начального остатка вы получите количество денег на конец расчетного периода. Обычно планирование начинают с текущих операций с переходом на инвестиционные направления. Финансовые поступления оставьте на завершение, так как их основную часть составляют кредиты и займы, в которых может не быть необходимости.

БДДС косвенным методом составления

Бюджет движения денежных средств предприятия, составленный косвенным методом, — это аналитический инструмент для понимания расхождений в результатах деятельности организации, полной картины приходов и расходов, а также остатков наличных.

Преимущества:

- демонстрирует источники прибыли фирмы и вложение реальных денежных средств;

- выявляет проблемные места, неиспользуемые ресурсы и причину нехватки финансов.

Недостатки:

- сложный процесс составления;

- интуитивно непонятная форма для человека без экономического образования.

Этапы составления косвенного метода

- Формирование данных о чистой прибыли и убытке.

Для планирования бюджета движения денежных средств в этой форме необходимо использование итоговых строк БДР. Разграничьте потоки по трем формам деятельности. Инвестиционные и финансовые операции здесь отсутствуют, поэтому данные по ним можно получить путем дополнительных расчетов или проигнорировать, учитывая только результат операционной деятельности. Это снизит точность данных по ЧДП, но сэкономит время. - Отсечение неденежных операций.

Исправьте данные, корректируя чистую прибыль и убыток, вычитая неденежные доходы и суммируя такие же расходы. Так вы уменьшите их влияние на финансовый результат и получите более точные данные чистого денежного потока. - Суммирование ЧДП и остатка на начало периода.

Полученный чистый результат добавьте к остатку наличных на конец периода. Вы получите итоговый результат и аналитические данные. - Внесение корректировок изменений активов.

На этом этапе вам потребуется балансовый бюджет, с помощью которого вы определите изменения по всем пунктам, высчитаете изменения активов и внесете пассивы. Не забывайте разграничивать все данные по видам деятельности.

Для примера, изменения запасов относятся к текущим действиям, непродолжительные вложения денег — к инвестиционным, а в список финансовых идут заемные средства и собственный капитал.

В случае с дебеторской и кредиторской задолженностью вы можете:

- проанализировать все данные и разделить их по видам, обращая внимание на права требования и обязательства;

- все изменения дебета и кредита в полной мере отнести к текущим операциям.

Основа отчета БДДС

Контроль бюджета движения денежных средств предприятия позволяет прогнозировать будущее компании, оценить ее деятельность и демонстрирует уровень затрат по инвестициям.

С его помощью вы:

- поймете количество денег, необходимых для финансирования капиталовложений фирмы;

- определите уровень инвестиций и возврата по кредитам, чтобы использовать свободные деньги для получения дополнительного дохода.

- исключите внутригрупповые обороты и получите данные о рентабельности бизнеса и возможностях последующего развития.

Это качественный аналитический инструмент, который помогает руководителю спрогнозировать сумму на счетах и своевременно внести корректировки, чтобы избежать кассовых разрывов и даже банкротства.

Выбирайте способ расчета бюджета денежных средств, исходя из потребностей и особенностей вашей компании. Прямой метод позволит избежать ошибок, требует меньше времени для составления и не использует допущения, что делает результат более точным. Однако, вы не сможете провести полный анализ деятельности предприятия и выявить слабые места на его основе.

Хочешь получать еще больше полезных материалов, информацию о бесплатных вебинарах, скидках и новых курсах Like Центра?

Оставь свой email 😉

Like Centre — это не просто компания, занимающаяся созданием образовательных курсов, это настоящее сообщество предпринимателей, которые нацелены на развитие и готовы внедрять новые подходы ведения бизнеса.

Блог Лайк Центра помогает молодым стартаперам и опытным владельцам бизнеса черпать свежие идеи, первыми узнавать об эффективных инструментах и способах масштабирования своего дела. Это платформа для смелых, инициативных предпринимателей, которые не боятся рисковать, но риск этот должен быть оправданным и обоснованным.

В блоге в свободном доступе находится информация, которая помогает:

- успешно запускать новые проекты;

- масштабировать проекты старые и выводить их на космический уровень; и внедрять перспективные инструменты; и поддерживать дружеские отношения с уже имеющимися;

- работать на рынке, полном конкурентов, анализировать их ошибки и выигрышные стратегии, а также применять лучшие практики в деятельности своей компании.

Мир меняется очень быстро, завладеть вниманием потребителя становится не так просто как раньше. Поэтому Лайк Центр делится актуальной информацией, которая помогает держать руку на пульсе и всегда оставаться в курсе изменений на рынке. При этом не забывает и об основных постулатах — нетленном своде правил, который помогает становлению и развитию бизнеса.

Новые технологии, маркетинговые приемы, дополненная реальность, соцсети с молниеносно изменяющимися алгоритмами — все это способно поставить в тупик. Поэтому Like Centre взял на себя обязательство пролить свет на все важные аспекты построения успешной компании, которая уверенно занимает высокие позиции на современных рынках, быстро подстраивается под нестабильную обстановку и неизменно выходит на новый уровень даже в кризисное время.

Безусловно, поддержка бизнеса не строится только на статьях из блога. «Лайк Центр» предлагает и обучающие курсы ведения бизнеса, которые содержат не только полезную информацию, но и реальные кейсы по выведению компании из кризиса, максимизации ее прибыли и решению других глобальных проблем.

Обучение ведения бизнеса подойдет тем, кто готов последовательно прилагать усилия, хочет всегда оставаться в курсе последних новостей и не бояться внедрять тенденции в работу.

Like Centre blog — это база знаний, позволяющая рассмотреть проблемы комплексно, оперативно их выявить и решить. А для тех, кто готов продвинуться дальше, Лайк Центр готов оказать помощь в ведении бизнеса в Москве и любом другом регионе России.

В блоге мы много рассказываем об этом, но лучше один раз попробовать самостоятельно. За 3 дня мы дадим все инструменты, чтобы начать. Четко, структурировано. Ничего лишнего.

Отчет о движении денежных средств

Отчет о движении денежных средств (Cash Flow Statement) представляет результаты работы компании в части поступления и выплат денег, сгруппированных по статьям и направлениям деятельности. В отличие от баланса и отчета о прибылях и убытках, которые составляются по результатам бухгалтерского или финансового учета и содержат много условных, аналитических статей, отчет о движении денежных средств отражает фактическое состояние платежей и остатка денег в компании.

Отчет о движении денежных средств также называют Баланс движения денежных средств, сокращенно — БДДС. В сфере финансового анализа и оценки распространено также название, заимствованное из английского языка — кэш фло.

Отчет применяют для того, чтобы оценить реальное состояние платежей компании и ее способность оплачивать инвестиции в будущем. Кроме того, именно отчет о движении денежных средств содержит наиболее полную информацию об инвестициях компании, а также привлечении и возврате капитала.

Во всех существующих стандартах и форматах представления отчета о движении денежных средств три раздела:

- Операционные денежные потоки

- Инвестиционные денежные потоки

- Финансовые денежные потоки

Названия разделов могут несколько варьироваться. Например, операционные денежные потоки также называют денежными потоками от операционной деятельности.

В конце отчета, как правило, подводят итог суммарного денежного потока за период и показывают остаток денег на счетах компании в начале и в конце периода.

Статьи поступлений и выплат могут идти в каждом из трех разделов в порядке, удобном для компании, или же группироваться в денежные поступления и выплаты (так сделано в отчетах по РСБУ). Встречаются и такие случаи, когда сначала в отчете даны все поступления, с разбивкой по трем разделам, а потом — все выплаты, тоже с разделением по разделам.

Стандарты

В России точная структура отчета о движении денежных средств установлена требованиями Министерства финансов, которые вводятся приказом «О формах бухгалтерской отчетности организаций».

Международные требования к отчету о движении денежных средств устанавливаются в стандарте МСФО (IAS) 7 «Отчет о движении денежных средств». Этот стандарт принят и в России, в частности, для консолидированной финансовой отчетности.

Операционные денежные потоки

Операционные денежные потоки отражают то, насколько операции компании генерируют денежные потоки, достаточные для погашения займов, поддержания операционных возможностей организации, выплаты дивидендов и осуществления новых инвестиций без привлечения внешних источников финансирования.

Они, как правило, включают:

- денежные поступления от продажи товаров и оказания услуг;

- денежные поступления в виде роялти, гонораров, комиссионных и прочая выручка;

- денежные выплаты поставщикам за товары и услуги;

- денежные выплаты работникам и от имени работников;

- денежные выплаты или возвраты по налогам.

Существует два принципиально разных подхода к построению операционных денежных потоков. Прямой метод предполагает, что элементы раздела будут выглядеть примерно так, как они перечислены выше в списке, то есть будут группироваться по характеристикам деятельности, с которой связаны платежи.

Косвенный метод построения основан на отчете о прибылях и убытках, к результату которого добавляются корректировки, связанные с такими учетными затратами, как амортизация, а также с изменениями в оборотном капитале.

Инвестиционные денежные потоки

В инвестиционных денежных потоках указывают информацию о платежах, которые связаны с приобретением или продажей долгосрочных активов.

В этом разделе могут быть следующие элементы:

- приобретение основных средств, нематериальных активов и других долгосрочных активов, в том числе и выплаты, связанные с капитализированными затратами на разработки и самостоятельно произведенными основными средствами;

- продажа основных средств, нематериальных активов и других долгосрочных активов;

- приобретение долевых или долговых инструментов других организаций и долей участия в совместных предприятиях;

- продажа долевых или долговых инструментов других организаций и долей участия в совместных предприятиях;

- займы, предоставленные другим сторонам;

- возврат займов, предоставленных другим сторонам.

Финансовые денежные потоки

Финансовые денежные потоки демонстрируют как компания привлекает капитал для своей деятельности, а также какие суммы были направлены на возврат долгов и распределение доходов между акционерами.

- поступления от выпуска акций или других долевых инструментов;

- денежные выплаты собственникам для приобретения или погашения акций организации;

- поступления от выпуска долговых обязательств, займов, векселей, облигаций, закладных и других краткосрочных или долгосрочных заимствований;

- выплаты по заемным средствам

Пример отчета о движении денежных средств

Ниже показан пример отчета о движении денежных средств компании Лукойл за 2020 год. Здесь отражены как стандартные разделы и элементы отчета, так и специфические статьи, добавленные компанией для наиболее полного раскрытия информации о своем бизнесе.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Форма 4 бухгалтерской отчетности

.png)

Форма 4 бухгалтерской отчетности представляет отчет о движении денежных средств, то есть включает информацию о поступлении и расходовании финансов в отчетном периоде.

Это обязательная к заполнению справка. Исключения составляют субъекты малого бизнеса и компании, которые ведут учет по налогам и финансам в упрощенном виде.

Форма 4: отчет о движении денежных средств

Предоставляется по установленному образцу. Скачать его в формате .XLS вы можете тут.

При заполнении отчета следует опираться на ПБУ 23/2011 и приказ Минфина № 66н. Отчет включает 3 раздела и отражает движение финансов по следующим видам деятельности организации:

- текущая;

- финансовая;

- инвестиционная.

В форму отчетности о поступлении и расходе денежных средств не включают информацию по переводам между счетами организации, обмен валют и передачу наличных из кассы на банковский счет.

Для заполнения бухгалтеру потребуются данные по оборотам на счетах 50—52, 55, 57 и субсчета счета 58.

Кому и когда сдавать отчет о движении денежных средств

Форма отчетности о движении средств вместе с годовой бухгалтерской отчетностью сдается в ФНС РФ. Представить ее следует не позднее 31 марта года, который следует за отчетным периодом. Передавать сведения можно только в электронной форме.

Порядок составления формы отчетности о движении денежных средств

Раздел по текущим операциям включает стр. 4110—4129 и резюмируются стр. 4100. Помимо кода, здесь есть краткие описания, по которым становится понятно, какую информацию следуют вносить в графу.

Доходы от продажи в графе 4111 указывают без учета НДС и иных сумм, которые покупатели передали организации на возмещение ее расходов.

В графе 4119 «Иные поступления» должны фигурировать подотчетные возвратные суммы, безвозмездно переданные средства, неустойки, выплаченные компании от контрагентов.

Таблица по инвестиционным операциям объединяет строки от 4210 до 4229. Здесь необходимо указать сведения о приобретении или продаже компанией акций и активов, получении дивидендов от вложений. Все суммы также указываются без НДС.

Часть формы по финансовым операциям включает строки от 4310 до 4329. Тут отражается приход при получении кредитов, выпуске акций или векселей. В расходную часть вносится информация о выплаченных дивидендах или выплатах акционерам при покупке у них собственных акций компании.

Итоговая часть формы предназначена для отображения общего сальдо за отчетный период (стр. 4400) и остатка средств на последний день года (стр. 4500).

Раздел заполнен правильно, если соблюдаются соотношения:

- 4400 = 4100 + 4200 + 4300;

- 4450 = 4500 из отчета за прошлый год;

- 4500 = 4400 + 4450 + 4490.

Для чего используют ОДДС

Форма номер 4 бухгалтерской отчетности дает представление о финансовом состоянии компании, позволяет судить о потенциале и материальных возможностях организации. Данная форма интересует не только представителей налогового ведомства. Часто представить данную справку просят банковские организации или потенциальные контрагенты для оценки стабильности бизнеса.

Быстро сформировать выписку из бухгалтерского баланса поможет веб-сервис «Астрал Отчет 5.0»:

- все актуальные формы отчетов всегда под рукой;

- подгрузка учетных документов и более ранних отчетов для переноса информации из них;

- удобная система подсказок и автоматического заполнения отчетности.

«Астрал Отчет 5.0» облегчит работу бухгалтерии — сервисом могут одновременно пользоваться несколько пользователей с любых устройств.