Вызов в ИФНС: как себя вести

В соответствии со статьей 90 НК РФ, налоговые инспекторы могут пригласить физическое лицо в качестве свидетеля. Это вовсе не обязательно работник компании, по поводу которой ИФНС ведет контрольное мероприятие. Указанная норма закона дает право вызывать абсолютно любое физическое лицо, которое может обладать значимой для ИФНС информацией.

Первое, что нужно запомнить — инспекция обязана прислать повестку. В ней должно указываться, кому следует явиться на беседу. Инспектор не может просто позвонить в компанию и попросить кого-нибудь прийти — это не считается официальным приглашением и может быть проигнорировано.

Кроме того, налогоплательщика могут пригласить в ИФНС для дачи пояснений по вопросу уплаты налогов. Это может быть просто приглашение к инспектору, а может быть налоговая комиссия.

Позвать в ИФНС могут кого угодно. Затребовать пояснения специалисты инспекции могут в отношении любых налоговых вопросов, в том числе:

- пониженная налоговая нагрузка;

- задолженности по уплате налогов;

- занижение налоговой базы;

- фальсификация отчетности.

При любом подобном нарушении налогоплательщик получит требование представить пояснения. Что касается комиссий, то они могут быть по НДФЛ либо страховым взносам. Налогоплательщику должно быть направлено уведомление по форме из приказа ФНС России от 08.05.2015 № ММВ-7-2/189@.

Обратите внимание! Если при вызове свидетеля в ФНС должно явиться именно то лицо, которое указано в повестке, то на дачю пояснений по вопросам налогов можно направить любого представителя организации.

Комиссии по НДФЛ проводятся по случаю:

- наличия у субъекта задолженности по налогу;

- слишком низкая нагрузка по НДФЛ у предпринимателя (за себя);

- снижение поступлений по налогу у налогового агента — более чем на 10% ниже среднего по отрасли;

- слишком большой профессиональный налоговый вычет у ИП — 95% и больше;

- недекларирование физическим лицом, не являющимся ИП, полученных им доходов.

Комиссия по страховым взносам состоится, если:

- у субъекта задолженность;

- имеет место снижение объема поступивших взносов при неизменном количестве работников ;

- имеет место снижение количества работников в отчетном периоде на 30% и больше.

Как вести себя свидетелю

Вне зависимости от того, располагает ли физическое лицо необходимой ИФНС информацией, явиться в инспекцию необходимо. Вместе с тем заставить человека прийти насильно и дать свидетельские показания нельзя. Таким образом, если он не захочет делиться с инспекторами информацией, они вряд ли смогут на него как-то повлиять. Никакая мера ответственности ему за это не грозит.

Направляясь на беседу в ИФНС, следует помнить:

- В соответствии со статьей 51 Конституции РФ, человек не обязан свидетельствовать против себя и близких родственников, включая супругов. В таком случае он может просто не давать показания.

- В соответствии со статьей 48 Конституции, гражданин имеет право на юридическую помощь. Этим правом целесообразно воспользоваться, если есть подозрение, что результат беседы может стать для налогоплательщика неблагоприятным.

К тому же есть список лиц, которых инспекторы не могут привлекать:

- Лица, которые не могут правильно воспринимать обстоятельства. Это малолетние дети, а также взрослые с физическими или психическими недостатками.

- Лица, которые обладают нужной ИФНС информацией в силу своей профессиональной деятельности при том, что такие сведения составляют профессиональную тайну.

Часто возникает вопрос, что будет, если не явлиться на вызов инспекции в качестве свидетеля. В статье 128 НК РФ установлено, что в этом случае свидетель может быть привлечен к ответственности — придется заплатить небольшой штраф. Но это лишь в том случае, если у свидетеля не было уважительных причин.

Что считается уважительной причиной? Точно об этом в законе не сказано. Это может быть, например, отъезд в командировку или болезнь. Если об уважительной причине известно заранее, об этом нужно уведомить ИФНС.

Прежде чем пригласить на комиссию, ИФНС направит налогоплательщику информационное письмо. В нем будет изложена суть претензий инспекции, в отношении которых планируется получить поясния налогоплательщика.

Также в письме будет содержаться информация о том, как урегулировать вопросы задолженности, не дожидаясь проверки. Под урегулированием понимается уплата всех долгов и подача уточненных деклараций — все это нужно сделать в течение 10 дней после получения письма. Опаздывать нельзя, иначе придется давать пояснения.

Собираясь на комиссию, необходимо заранее изучить все претензии налогового органа, подготовить ответы на возможные вопросы и запастись подтверждающими документами.

Например, если суть претензии налоговиков заключается в пониженном уровне заработной платы в организации, то обосновать это обстоятельство можно следующими аргументами:

- привлечены низкоквалифицированные кадры;

- работник трудится неполный день;

- в компании сложности, над решением которых руководство работает (указать, что заработная плата будет поднята при первой возможности).

Обратите внимание! Даже если вам нечего сказать, на комиссию все равно необходимо идти. Можно не давать никаких показаний — ответственности за это не последует.

Ещё материалы по теме

Чек-лист: ждёт ли Вас налоговая проверка

Как обжаловать исключение из ЕГРЮЛ

ФНС объяснила частую подачу уточнённых налоговых деклараций

Leave a Reply Отменить ответ

Отчетность

- ФНС

Последнее

Статус самозанятого: ограничения для плательщиков НПД

Выбор системы налогообложения: какие запреты и ограничения для самозанятых установлены законом. Ограничения по доходу, видам деятельности и не только.

Единый налоговый платёж для ИП и юрлиц в 2022 году

По ФЗ от 29.11.2021 № 379-ФЗ о едином налоговом платеже юрлица и ИП смогут одним платёжным поручением платить налоги, сборы, взносы, штрафы и пени. Такой механизм будет действовать с 01.07.22 по 31.12.22.

Форма РСВ с 2022 года и учёт коронавирусных расходов

Учёт расходов на профилактику коронавируса: на вакцинацию от COVID-19, анализы и не только. Новые формы отчётности с 2022 года: форма РСВ, декларация по налогу на прибыль.

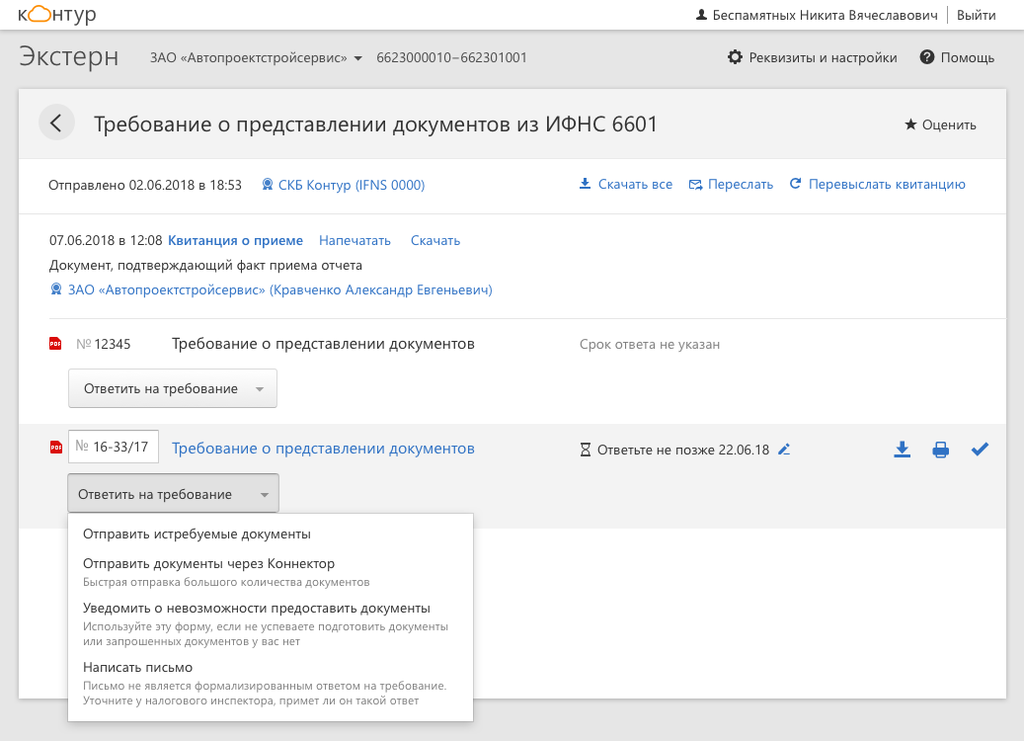

Как сообщить в ИФНС о невозможности представить документы

Налоговая вправе потребовать у компании документы или информацию, а компания может отказать или попросить отсрочку. С июня 2019 года для этого есть единая форма уведомления. Отправить ее можно из Экстерна.

23 октября 2019

В каких случаях можно отправить такой ответ

Единая форма уведомления утверждена приказом ФНС от 24.04.2019 № ММВ-7-2/204@. Документ начал действовать 9 июня 2019 года.

Компания может использовать эту форму в следующих случаях:

- если хочет представить документы позже и просит отсрочку;

- если сообщает, что не может представить документы по какой-либо причине, например потому что они у аудитора, в полиции или утеряны;

- если надо сообщить, что документы уже были отправлены в налоговую ранее.

Форму можно представить н бумаге или в электронном виде. Сделать это надо в течение одного рабочего дня, следующего за днем получения требования о представлении документов (п. 6 ст. 6.1, п. 3 ст. 93 НК РФ). Так вы предупредите проверяющего и избежите штрафов. Ведь за каждый документ, который не представить в срок в ответ на требование, грозит штраф в размере 200 руб.(п. 1 ст. 126 НК РФ).

Как отправить форму через Экстерн

На странице требования нажмите «Ответить на требование» и выберите «Уведомить о невозможности предоставить документы».

Заполните форму уведомления. Выберите причину, почему документы невозможно представить, и укажите необходимую информацию.

Как действовать, если не можете представить документы

| Почему документов нет | Что надо сделать |

|---|---|

| Утрачены | Поясните обстоятельства утраты документов |

| Не поступали (не составлялись) | Опишите в свободной форме, какие документы не поступали (не составлялись) |

| Были переданы аудиторской организации (индивидуальному аудитору) | Укажите сведения об аудиторской организации (индивидуальном аудиторе) |

| Были переданы правоохранительным органам (изъяты правоохранительным органом) | Укажите наименование и адрес правоохранительного органа |

| Ранее были представлены в налоговый орган | Укажите имя файла требования ФНС, налоговой декларации или другой документ, вместе с которым вы отправляли запрашиваемые документы. Также нужно указать имя файла описи документов, ранее отправленных в ответ на требование или приложением к другому документу; дату приема документа ( из квитанции) и имя файла документа, переданного в виде xml-файла или скан-образа. |

| Вы просите отсрочку | Укажите обоснование и срок отсрочки |

Прикрепите сканы документов, которые подтверждают, что истребуемые документы невозможно представить в срок. Составьте и прикрепите перечень запрашиваемых в требовании документов, которые невозможно представить, и обязательное текстовое описание каждого из документов.

Как сообщить в ИФНС о невозможности представить документы

Единая форма уведомления утверждена приказом ФНС от 24.04.2019 № ММВ-7-2/204@. Документ начал действовать 9 июня 2019 года.

Компания может использовать эту форму в следующих случаях:

- если хочет представить документы позже и просит отсрочку;

- если сообщает, что не может представить документы по какой-либо причине, например потому что они у аудитора, в полиции или утеряны;

- если надо сообщить, что документы уже были отправлены в налоговую ранее.

Форму можно представить н бумаге или в электронном виде. Сделать это надо в течение одного рабочего дня, следующего за днем получения требования о представлении документов (п. 6 ст. 6.1, п. 3 ст. 93 НК РФ). Так вы предупредите проверяющего и избежите штрафов. Ведь за каждый документ, который не представить в срок в ответ на требование, грозит штраф в размере 200 руб.(п. 1 ст. 126 НК РФ).

Как отправить форму через Экстерн

На странице требования нажмите «Ответить на требование» и выберите «Уведомить о невозможности предоставить документы».

Заполните форму уведомления. Выберите причину, почему документы невозможно представить, и укажите необходимую информацию.

Как действовать, если не можете представить документы

| Почему документов нет | Что надо сделать |

|---|---|

| Утрачены | Поясните обстоятельства утраты документов |

| Не поступали (не составлялись) | Поясните, почему не составлялись |

| Были переданы аудиторской организации (индивидуальному аудитору) | Укажите сведения об аудиторской организации (индивидуальном аудиторе) |

| Были переданы правоохранительным органам (изъяты правоохранительным органом) | Укажите наименование и адрес правоохранительного органа |

| Ранее были представлены в налоговый орган | Напишите письмо в налоговую: нажмите «Ответить на требование» — «Написать письмо». Заполните сведения о ранее представленных документах |

| Вы просите отсрочку | Укажите обоснование и срок отсрочки |

Прикрепите сканы документов, которые подтверждают, что истребуемые документы невозможно представить в срок. Составьте и прикрепите перечень запрашиваемых в требовании документов, которые невозможно представить, и обязательное текстовое описание каждого из документов.

Оформить подключение

Заполните приведенную ниже форму и наши специалисты свяжутся с вами в ближайшее время для подключения к системе «Контур Экстерн»

Создание уведомления о невозможности представить в срок

- Перейдите на вкладку «Налоговая служба» — «Полученные».

- Подтвердите получение требования (см. Требования от НО).

- Щелкните правой кнопкой мыши по сообщению от налогового органа и в появившемся контекстном меню выберите пункт «Уведомление о невозможности представить в срок».

- В поле «Получатель» отображается код налогового органа, в который будет отправлено уведомление.

При необходимости измените получателя, нажав на ссылку . - Если вы работаете в режиме «Уполномоченный представитель» и формируете уведомление за контрагента в окне отображаются дополнительные поля:

- В поле «Сертификат подписанта» указан сертификат, которым будет подписано уведомление.

При необходимости замените сертификат, нажав на ссылку .

- Укажите номер уведомления В поле дата создания уведомления по умолчанию отображается текущая дата.

Если документов несколько используйте кнопку .

Чтобы удалить документ, нажмите на кнопку напротив его наименования.

- 10 – необходимо продление срока исполнения требования о представлении документов (информации) по объективным причинам (документы хранятся в удаленных хранилищах (архивах); существенные объемы истребованных документов (информации); другие причины).

- 21 – невозможно представление истребованных документов (информации) по причине их отсутствия — утрачены.

- 22 – невозможно представление истребованных документов (информации) по причине их отсутствия — не поступали (не составлялись).

- 23 – невозможно представление истребованных документов (информации) в связи с тем, что были переданы аудиторской организации (индивидуальному аудитору).

- 24 – невозможно представление истребованных документов (информации) в связи с тем, что были переданы правоохранительным органам (изъяты правоохранительным органом).

- 30 — документы (информация) ранее были представлены в налоговый орган (независимо от оснований такого представления — по требованию налогового органа, в числе. приложений к налогового органа, в числе приложений к письменным пояснениям, возражениям, другие основания).

- — закрывает окно без сохранения изменений.

- — сохраняет уведомление без отправки.

- — открывает печатную форму уведомления.

- — для отправки уведомления в налоговый орган.

— закрывает окно без сохранения изменений.

— закрывает окно без сохранения изменений. — сохраняет уведомление без отправки.

— сохраняет уведомление без отправки. — открывает печатную форму уведомления.

— открывает печатную форму уведомления. — для отправки уведомления в налоговый орган.

— для отправки уведомления в налоговый орган.