Используемые в табеле учета рабочего времени обозначения

Обозначения в табеле учета рабочего времени зависят от того, какой бланк использует организация: унифицированный или разработанный самостоятельно. О том, какие обозначения использовать, смотрите в материале далее.

Как отмечать праздничные дни, что значит код ОЗ и какие буквенные сокращения использовать в табеле учета рабочего времени?

Табель учета рабочего времени непременно ведется каждым работодателем (ст. 91 ТК РФ). Фирма имеет право использовать унифицированные формы Т-12 или Т-13 или разработать бланк документа индивидуально для личного пользования.

Для учета явок/неявок сотрудников на титульном листе формы Т-12 предусмотрен буквенный и числовой шифр обозначений в табеле учета рабочего времени. Изучим наиболее распространенные условные обозначения в табеле учета рабочего времени:

1. Буквенные шифры, связанные с отработанными временными промежутками:

- Я — явка, срок, отработанный трудящимся согласно его рабочему графику;

- РВ — период, отработанный в нерабочие дни;

- С — сверхурочный временной отрезок, который проработал работник сверх его обычной продолжительности трудовой деятельности по графику;

- Н — работа в ночной временной промежуток согласно законодательству (с 22:00 до 06:00);

- К — командировка, в которую направляется сотрудник по приказу руководства фирмы;

2. Буквенные шифры, связанные с отсутствием на рабочем месте:

- НН — отсутствие трудящегося по невыясненной причине;

- ПР — прогул;

- З — забастовка;

- Б — болезнь;

- ОТ — период основного ежегодного отдыха;

- ОД — дополнительный отпуск;

- ОЗ — безоплатный отпуск;

- Р — отпуск по БиР;

- ОЖ — отпуск по уходу за ребенком до 3 лет.

Всего в форме Т-12 перечислено 36 унифицированных шифров.

Бланки и образцы унифицированных форм скачайте в материалах:

- форма Т-12;

- форма Т-13.

Что делать, если условного обозначения в табеле нет?

Если в используемом унифицированном бланке нет подходящего шифра, компания вправе создать и утвердить необходимые коды самостоятельно. Например, для обозначения перерывов для кормления грудью, гарантированных ст. 258 ТК РФ, можно ввести условный код «КГ».

Если фирма использует самостоятельно разработанный бланк, то кодировка обозначений в табеле учета рабочего времени может быть абсолютно любой.

Пример табеля, разработанного фирмой самостоятельно, см. в статье «Образец заполнения табеля учета рабочего времени».

Обозначения в табеле учета рабочего времени фиксируются методом сплошной записи по каждому трудящемуся либо отображаются только отклонения.

Рассмотрим алгоритм заполнения табеля учета рабочего времени.

Алгоритм заполнения табеля учета рабочего времени

Расстановка обозначений в табеле учета рабочего времени производится следующим образом: напротив фамилии каждого из трудящихся в нижней строчке отображается числовое обозначение отработанных/неотработанных часов, а в верхней строчке указываются шифры по каждой конкретной ситуации. Количество отработанных часов и дней суммируется и проставляется по итогам месяца.

В табеле имеются специальные графы, в которых отображается информация, касающаяся отклонений от нормальных условий работы, к примеру, выход в нерабочие дни или ночное время суток. Отдельно суммируется и выносится время и его кодировка, касающаяся невыходов сотрудника на работу, к примеру, прогулы, отпуск по уходу за ребенком и др.

Все графы табеля имеют свое прямое назначение:

- В графе 1 проставляется порядковый номер.

- Графы 2 и 3 используются для идентификации сотрудника по Ф. И. О. и табельному номеру.

- Графы с 4 по 6 используются для проставления отработанного или неотработанного времени по дням месяца и в сумме.

- В графах с 7 по 9 проставляется время, отклоняющееся от нормальных условий труда, к примеру, работа в праздничные и выходные дни или ночные часы, сверхурочное время.

- В графах с 10 по 12 отображается информация по неявкам, в том числе в них указывается буквенная кодировка, а также количество пропущенных дней или часов.

Также в унифицированных формах предусмотрены спецкоды для оплаты труда.Подробнее о них читайте здесь.

Итоги

Условные обозначения в табеле учета рабочего времени — это сокращения, призванные в кратком виде отображать временные периоды явки или неявки на работу сотрудников. Перечень унифицированных обозначений содержится в форме Т-12. Фирма также вправе использовать условные сокращения, разработанные самостоятельно.

Как следует отразить в табеле учета рабочего времени

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Минфина России от 8 сентября 2020 г. N 02-07-05/79091 Об особенностях заполнения Табеля учета рабочего времени

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (далее — Департамент) рассмотрел обращение по вопросу заполнения Табеля учета рабочего времени и сообщает следующее.

В соответствии со статьей 4 Федерального закона от 02.05.2006 N 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» рассмотрению подлежат следующие виды обращений граждан:

предложения по совершенствованию законов и иных нормативных правовых актов, деятельности государственных органов и органов местного самоуправления, развитию общественных отношений, улучшению социально-экономической и иных сфер деятельности государства и общества;

просьбы граждан о содействии в реализации его конституционных прав и свобод или конституционных прав и свобод других лиц, либо сообщения о нарушении законов или иных нормативных правовых актов, недостатках в работе государственных органов, органов местного самоуправления и должностных лиц, либо критика деятельности указанных органов и должностных лиц;

жалобы граждан — просьбы о восстановлении или защите его нарушенных прав, свобод или законных интересов либо прав и свобод или законных интересов других лиц.

Содержащийся в обращении запрос не соответствует приведенным видам обращений граждан, подлежащих рассмотрению федеральными органами государственной власти.

Учитывая изложенное, а также принимая во внимание, что суть вопроса в обращении сводится к особенностям ведения организациями государственного сектора бухгалтерского учета, обращаем внимание, что подобные вопросы следует направлять в виде запроса организации (бюджетного учреждения), оформленного надлежащим образом (на бланке организации (бюджетного учреждения), подписанного уполномоченным лицом.

Вместе с тем сообщаем, что согласно статье 91 Трудового кодекса Российской Федерации работодатель обязан вести учет времени, фактически отработанного каждым работником.

Форма Табеля учета рабочего времени (ф. 0504421) и указания по ее применению установлены приказом Министерства финансов Российской Федерации от 30.03.2015 N 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (далее — Приказ N 52н, Методические указания).

Табель учета использования рабочего времени (ф. 0504421) (далее — Табель (ф. 0504421) применяется организациями государственного сектора в целях документального отражения фактически отработанного рабочего времени (для учета использования рабочего времени в целях расчета обязательств по уплате заработной платы сотрудникам).

Отражение фактически отработанного времени в Табеле (ф. 0504421) осуществляется одним из двух методов, установленных нормативно:

— отражением регистрации явок и неявок сотрудника в течение времени, за которое формируется Табель (ф. 0504421),

— отражением в течение времени, за которое формируется Табель (ф. 0504421), различных случаев отклонений от нормального использования рабочего времени, обеспечивающих определение отклонения от нормативного объема рабочих часов (норматива рабочего времени), фактически отработанного сотрудником времени.

Одновременно сообщаем, что утвержденные постановлением Госстандарта от 05.01.2004 N 1 для организаций всех форм собственности (за исключением бюджетных учреждений) унифицированные формы первичной учетной документации по учету труда и его оплаты, в числе которых формы N Т-12 «Табель учета рабочего времени и расчета оплаты труда» и N Т-13 «Табель учета рабочего времени» (далее — вместе — Табель) и согласованные (пункт 2 указанного постановления) с Министерством финансов Российской Федерации, Министерством экономического развития и торговли Российской Федерации, Министерством труда и социального развития Российской Федерации, а также порядок их заполнения в части учета рабочего времени, содержат аналогичные указания о применении в Табеле метода сплошной регистрации явок и неявок на работу или регистрацию только отклонений (неявок, опозданий, сверхурочных часов и т.п.).

В редакциях Трудового кодекса Российской Федерации N 1 от 30.12.2002 (действующей на момент утверждения форм Табеля постановлением Госстандарта от 05.01.2004 N 1) и в редакции N 104 от 31.07.2020 положение об учете времени, фактически отработанного каждым работником, остается неизменным.

Учитывая изложенное, по мнению Департамента, при выполнении нормативных положений по ведению Табеля (ф. 0504421) с отражением отклонений от нормального использования рабочего времени, установленных положениями Приказа N 52н, выполняются требования Трудового кодекса Российской Федерации по учету затрат рабочего времени, фактически отработанного работником.

Следует отметить, выбранный метод учета рабочего времени должен быть утвержден субъектом учета в рамках формирования его учетной политики.

Указанные положения отражены как в положениях Приказа N 52н, так и в положениях федерального стандарта бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки», утвержденного приказом Министерства финансов Российской Федерации от 30.12.2017 N 274н.

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Обзор документа

При выполнении нормативных положений по ведению Табеля учета рабочего времени (ф. 0504421) с отражением отклонений от нормального использования рабочего времени выполняются требования ТК РФ по учету затрат рабочего времени, фактически отработанного работником.

Выбранный метод учета рабочего времени должен быть утвержден в рамках формирования учетной политики.

Условные обозначения в табеле учета рабочего времени в 2021 году

Условные обозначения в табеле учета рабочего времени в 2021 году — это буквенные или цифровые символы, которые обозначают факт нахождения или отсутствия сотрудника на работе и причины отсутствия.

Если заработок сотрудников организации зависит от продолжительности отработанного времени, его необходимо фиксировать. Более того, статья 91 Трудового кодекса предписывает работодателю вести учет рабочего времени по каждому трудящемуся. Для этого предусмотрен специальный табель, и цифровые или буквенные обозначения в табеле учета рабочего времени используются в целях оптимизации оформления документации. Это важный документ, по нему производится расчет длительности труда гражданина, который необходимо оплачивать.

Как выглядит документ

Согласно статье 9 Федерального закона №402-ФЗ от 06.12.2011, с 2014 года коммерческие организации сами выбирают формы первичной документации. В нашем случае это Т-12 и Т-13, утвержденные Постановлением Госкомстата РФ №1от 05.01.2004. Первую ведут вручную, вторую — с применением средств автоматизации. Подробно об их заполнении мы уже рассказывали в отдельной статье о заполнении.

Бюджетные же учреждения должны использовать официально утвержденные регистры (о них подробнее узнайте из Приказа Минфина России от 30.03.2015 №52н).

В ячейках, соответствующих каждому дню месяца, ставятся буквы или цифры. Это код или обозначение в табеле учета рабочего времени Т-13 и Т-12 факта присутствия работника на рабочем месте или отсутствия (и его причины).

Эксперты КонсультантПлюс разобрали, как правильно заполнить табель учета рабочего времени в 2021 году. Используйте эти инструкции бесплатно.

Буквенные обозначения учета рабочего времени

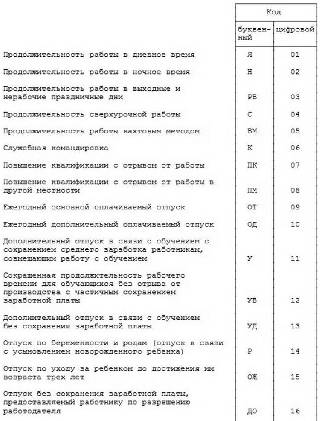

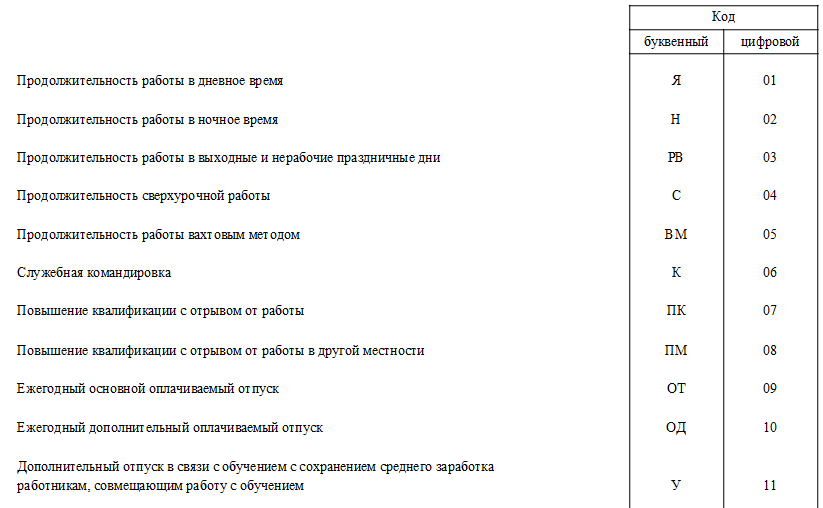

В упомянутом Постановлении Госкомстата приводится не только сама форма, но и рекомендации по ее заполнению, включая коды в табеле учета рабочего времени Т-13 и Т-12. Рассмотрим их по графам.

В графе 4 необходимо пояснить, присутствовал ли сотрудник на месте в тот или иной день.

Здесь возможны такие варианты:

- Я (01) — явился и трудился в дневное время;

- Н (02) — работал в ночное время;

- РВ (03) — вышел в праздник или выходной;

- С (04) — трудился сверхурочно.

Если сотрудника на месте не было, то коды расскажут, по какой причине. Мы рассмотрим наиболее часто встречающиеся.

- К (06) — в командировке;

- ПК (07) или ПМ (08) — повышал квалификацию;

- ОТ (09) или ОД (10) — в отпуске (основном или дополнительном);

- ПР — прогул, в табеле обозначение указывается первоначально без указания причины, если она неизвестна;

- У (11) или УВ (12) — в учебном отпуске;

- ПК -— повышение квалификации, производимое с отрывом от производства;

- Б (19) или Т (20) — болел;

- ДО — обозначение отпуска за свой счет в табеле учета рабочего времени, этот период предоставляется работнику с разрешения работодателя, кроме исключительных случаев, указанных в законодательстве.

Вот расшифровка табеля учета рабочего времени 2021 года в виде таблицы из постановления Госкомстата:

Как обозначать декретный отпуск

Для обозначения такого отпуска используют коды Р, ОЖ в табеле, расшифровка их, как видно из таблицы, означает:

- Р — отпуск по беременности и родам;

- ОЖ — отпуск по уходу за ребенком.

Другие коды

В учетном документе применяются и другие коды: в графах 5 и 6 подсчитывают суммы отработанных часов — здесь никаких условных знаков нет. А вот графа 7 содержит коды оплаты.

Они аналогичны тем, что используют в справке 2-НДФЛ. Они указаны в Приказе Минфина от 10.09.2015 №ММВ-7-11/387@.

Обозначение в Т-13 охватывает следующие виды доходов:

- 2000 — основной отработанный период;

- 2012 — оплата отпуска;

- 2300 — больничное пособие.

Тут стоит пояснить. Нередко возникает вопрос: как обозначается отпуск без сохранения заработной платы или простой по вине работника. Очевидно, что графа 7 останется пустой. Если з/п не выплачивают, то и отражать в ней нечего.

А буквенные и цифровые символы отпуска без сохранения заработка — ДО (16) или ОЗ (17), в зависимости от основания предоставления. РП (31) означает простой по вине работодателя. Таким образом, коды ДО и РП в табеле учета рабочего времени ставятся обязательно. Это же правило актуально для обозначения прогула, отстранения и иных подобных случаев.

В графы 10 и 12 заносят коды неявки, а в 11 и 13 — суммируют пропущенные часы или дни.

Форма рассчитана на 31 день. Для месяца, где 30 или 28 дней, отсутствующие дни необходимо отметить крестиком.

Эксперты КонсультантПлюс разобрали, как внести исправления в табель учета рабочего времени. Используйте эти инструкции бесплатно.

Коды для Т-13

Госучреждения пользуются документом по ОКУД 0504421, и к нему Приказом Минфина России №52н от 30.03.2015 утверждены иные обозначения в табеле учета рабочего времени в 2021 году (форма 0504421): они отражены в таблице:

Какие коды вида оплаты труда следует использовать в табеле учета рабочего времени?

В табеле учета рабочего времени предусмотрены графы для проставления кодов вида оплаты труда. Разберемся, какие коды и как именно нужно использовать в табеле.

Что такое табель?

Табель — документ строгой кадровой отчетности, на основании сведений которого бухгалтер начисляет заработную плату сотрудникам учреждения. Российские компании на основании действующего законодательства вправе сами разработать форму учета рабочего времени либо применять утвержденные Госкомстатом формы табеля Т-12 и Т-13.

В любом варианте табель должен отражать реально отработанное каждым сотрудником рабочее время в разбивке по рабочим дням с указанием количества часов явки или неявки (по причине основных, дополнительных отпусков, дней за свой счет, прогулов, больничных и прочее). При этом фиксация отработанного времени производится по видам оплачиваемого труда и для каждого из видов установлен свой код.

Что такое коды видов оплаты труда?

Графы с кодами видов оплаты труда в табеле по унифицированной форме Т-12 следует заполнять только, если компанией ведется вторая часть данной формы. Сведениям о зарплате здесь посвящен целый раздел — «Расчет с персоналом по оплате труда». Кроме кодов сюда вносятся наименования видов оплаты труда.

Если компания выбрала для учета рабочего времени табель по форме Т-13, то в целях отражения заработной платы сотрудников нужно заполнять столбцы 7, 8 и 9, причем эти данные в форме дублируются дважды. Коды видов оплаты труда в форму Т-13 можно вносить двумя способами:

Если все сотрудники компании получают заработную плату по одному виду оплаты труда, то код ставиться в верхней части и охватывает сразу три столбца с 7 по 9.

Если имеют место разные виды начислений, то код нужно внести в соответствующую ячейку столбца 7 для каждого конкретного сотрудника.

В общей сложности в форме Т-13 может быть использовано до 8 видов кодов оплаты труда для одного сотрудника.

Стоит отметить, что законодательством не установлен конкретный исчерпывающий перечень кодов видов оплаты труда. Его работодатель вправе разработать и утвердить самостоятельно, а может воспользоваться кодами их перечня, утвержденного Налоговой службой РФ.

В частности, перечень налоговиков содержит следующие коды видов оплаты труда, которые правомерно использовать и в табелях учета рабочего времени:

2000 — это основной код. Им маркируется зарплата в целом (начисление всех сумм вознаграждений, за исполнение физлицом трудовых обязанностей, кроме премиальных выплат);

2002 — код для отражения сумм премиальных выплат, начисленных за выполнение рабочих обязанностей. К этому коду следует относить премии, исчисленные из прибыли самой компании и являющиеся основанием для снижения базы по налогу на прибыль;

2003 — код для тех премий, которые были исчислены из прибыли учреждения или из целевых поступлений;

2012 — код для указания сумм выплат отпускных по ежегодным оплачиваемым отпускам;

2300 — код для указания сумм выплат пособий по больничным листам;

2530 — код для отражения сумм, выплаченных сотруднику в натуральной форме (не денежными средствами). Такой код допускается указывать только при наличии сведений о точном количестве дней или часов, за которые выплачивается вознаграждение в такой форме.

Стоит отметить, что отразить в табеле все виды выплат, потраченных на заработную плату сотрудников, не всегда удобно и возможно. Поэтому, как правило, бланки табелей применяются для учета отработанного времени, а не в целях расчета зарплаты.

Заполняем табель учета рабочего времени по форме Т-12

Существует унифицированная форма табеля учета рабочего времени Т-12, утвержденная приказом Госкомстата №1 от 5 января 2004 года. Также есть форма Т-13, утвержденная тем же документом. Разница между ними в том, что Т-12 предназначена для заполнения специалистом (вручную или на компьютере), а несколько упрошенная Т-13 применяется при автоматизированном учете сотрудников системами контроля доступа на предприятие.

Коммерческие организации вправе разрабатывать подобные формы самостоятельно, то есть бланк Т-12 использовать они не обязаны. Однако это довольно удобно, поскольку стандартные бланки содержат все необходимые реквизиты. Поэтому на практике чаще всего используют именно эту форму.

Для органов власти, государственных и муниципальных учреждений, а также внебюджетных фондов, разработан специальный документ для учета рабочего времени. Это форма 0504421, утвержденная приказом Минфина от 30 марта 2015 года № 52н.

Рабочее время в табеле отмечается для таких целей:

- Чтобы было понятно, сколько часов работник трудился по факту, а сколько не работал, а провел, допустим, на больничном или в отпуске.

- Чтобы зафиксировать допущенные им нарушения рабочего графика — опоздания, прогулы.

Эти сведения нужны для того, чтобы правильно начислить сотруднику заработную плату и и прочие выплаты, связанные с отработанным временем. Если же в организации действует система взысканий за нарушение дисциплины, то эти меры также применяются на основании табеля учета рабочего времени.

Ведется табель, как правило, сотрудником отдела кадров или руководителем подразделения организации. Однако жестких требований в этой части не установлено, поэтому директор может закрепить эту обязанность за любым сотрудником.

Принципы заполнения

Для обозначения каждого действия, которое отмечается в табеле, предусмотрена кодировка в двух вариантах — буквенном и числовом. Организация может сама выбрать, какой из вариантов применять:

Также есть два способа ведения табеля:

- Сплошное внесение информации. Подразумевается заполнение документа каждый день в отношении всех работников. В том числе отмечается, что сотрудник явился на работу.

- Внесение отклонений. В этом случае по умолчанию считается, что все сотрудники на работе, а в табеле указывается только отклонение от нормальной ситуации. То есть опоздание, неявка, простой. Такой вариант подходит, если рабочее время учитывается суммировано.

Табель должен вестись в течение учетного периода, то есть делать пометки в нем нужно каждый день. А при суммированном учете рабочего времени — в тот день, когда есть какой-то отклонение.

Однако специалисты рекомендуют вносить данные о рабочем времени в табель карандашом либо вести его в черновике, и вот почему. Например, сотрудник Иванов сегодня не явился без предупреждения. Это нужно отметить в графике, поставив код НН (неявка по невыясненной причине). Но позже он, вероятнее всего, объяснит причину своего отсутствия. Соответственно, код нужно будет исправить на какой-то другой. Если отмечать сразу все начисто, то документ придется переделывать по нескольку раз.

Прежде всего заполняется первая страница. Здесь нужно указать:

- наименование работодателя, а также название подразделения, если оно есть:

- код ОКПО:

- период, за который ведется табель:

- его порядковый номер и дату составления:

Далее заполняется основная часть документа на базе штатного расписания. Нужно указать:

- графа 1 — порядковый номер записи;

- графа 2 — фамилию, инициалы и должность работника;

- графа 3 — табельный номер из личной карточки или из приказа о назначении на должность:

- графы 4 и 6 — сведения о явке или неявке сотрудника за каждый день месяца. Эта информация отражается в двух ячейках: в верхней код, в нижней — количество часов:

Сведения о рабочем времени отражаются отдельно за первую (графа 4) и за вторую (графа 6) части месяца; - графы 5 и 7 — суммарные значения дней и часов отдельно за первую и вторую половины месяца;

- графы 8-13 — итоговые сведения об отработанном за месяц времени, в том числе количестве дней и часов, с выделением отработанных сверхурочно, в ночное время, а также выходных и праздничных дней (если таких данных нет, ячейки остаются пустыми):

- графы 14-16 — сведения о количестве дней и часов, которые сотрудник пропустил, с указанием кода причины:

- графа 17 — количество выходных и праздничных дней в месяце (рекомендуется свериться с производственным календарем).

Подписать табель должен ответственный сотрудник, а также тот, кто его непосредственно заполнял. Если табель ведет само ответственное лицо, то поставить подпись ему нужно в двух местах. Если речь о подразделении компании, то подписывается и его руководитель.

Готовый табель передается в бухгалтерию, где служит основанием для начисления заработной платы.