Как поставить на баланс оборудование, купленное

Дата публикации 19.11.2019

Использован релиз 3.0.74

В программе «1С:Бухгалтерия 8» приобретение и ввод в эксплуатацию объектов основных средств отражается по одному из двух вариантов:

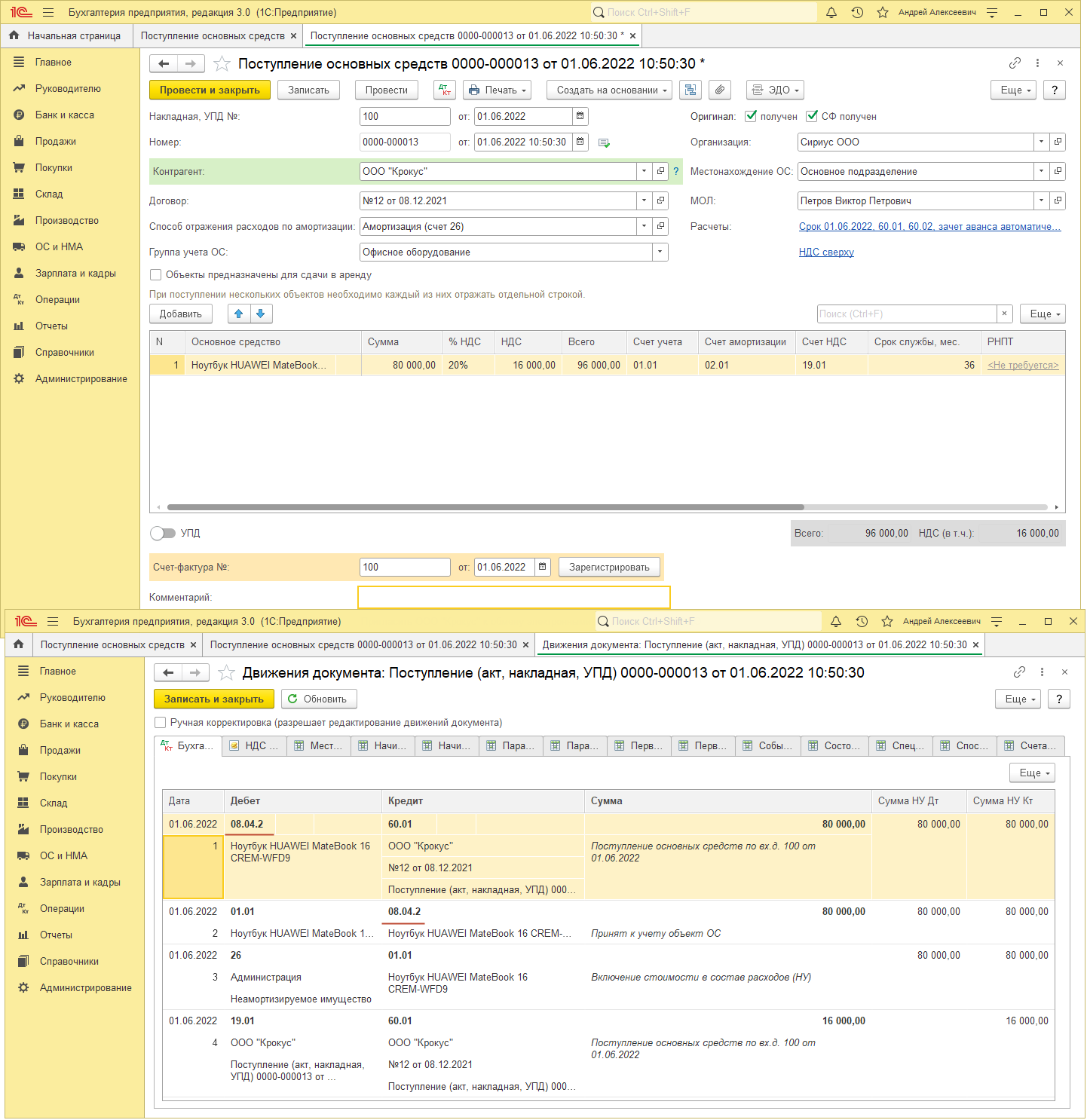

- Приобретение и ввод в эксплуатацию отражается одновременно документом «Поступление основных средств» (раздел: ОС и НМА – Поступление основных средств) (рис. 1). Этот же документ можно создать другим способом – документ «Поступление (акт, накладная)» с видом операции «Основные средства» (раздел: Покупки – Поступление (акты, накладные)). Стоимость объекта основных средств в этом случае формируется на счете 08.04.2 «Приобретение основных средств». Это вариант используется:

- для объектов, не требующих сборки, состоящих из одной номенклатурной позиции, по которым нет дополнительных расходов, которые вводятся в эксплуатацию одновременно с принятием к учету и у которых первоначальная стоимость и срок полезного использования совпадают в бухгалтерском и налоговом учете.

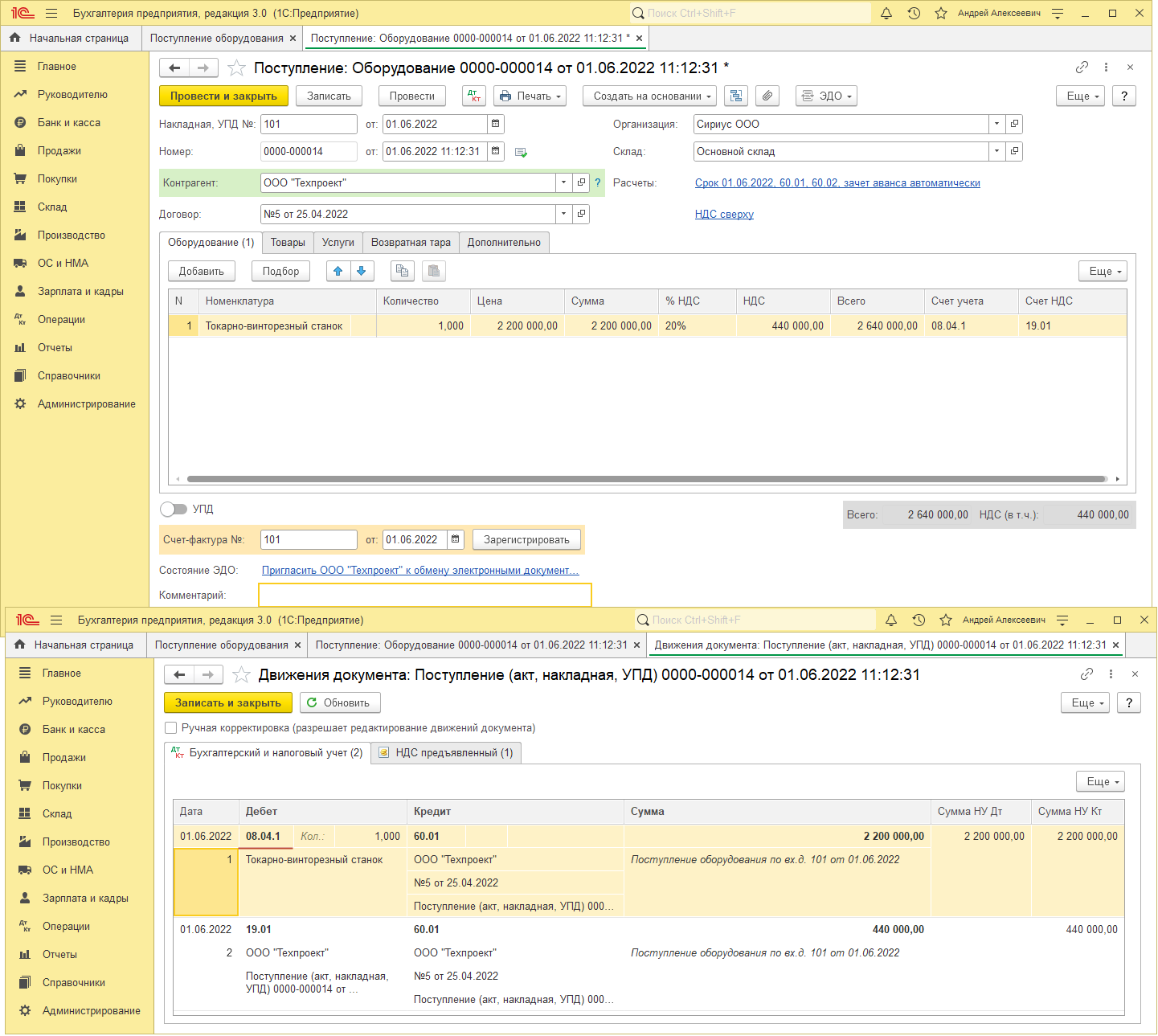

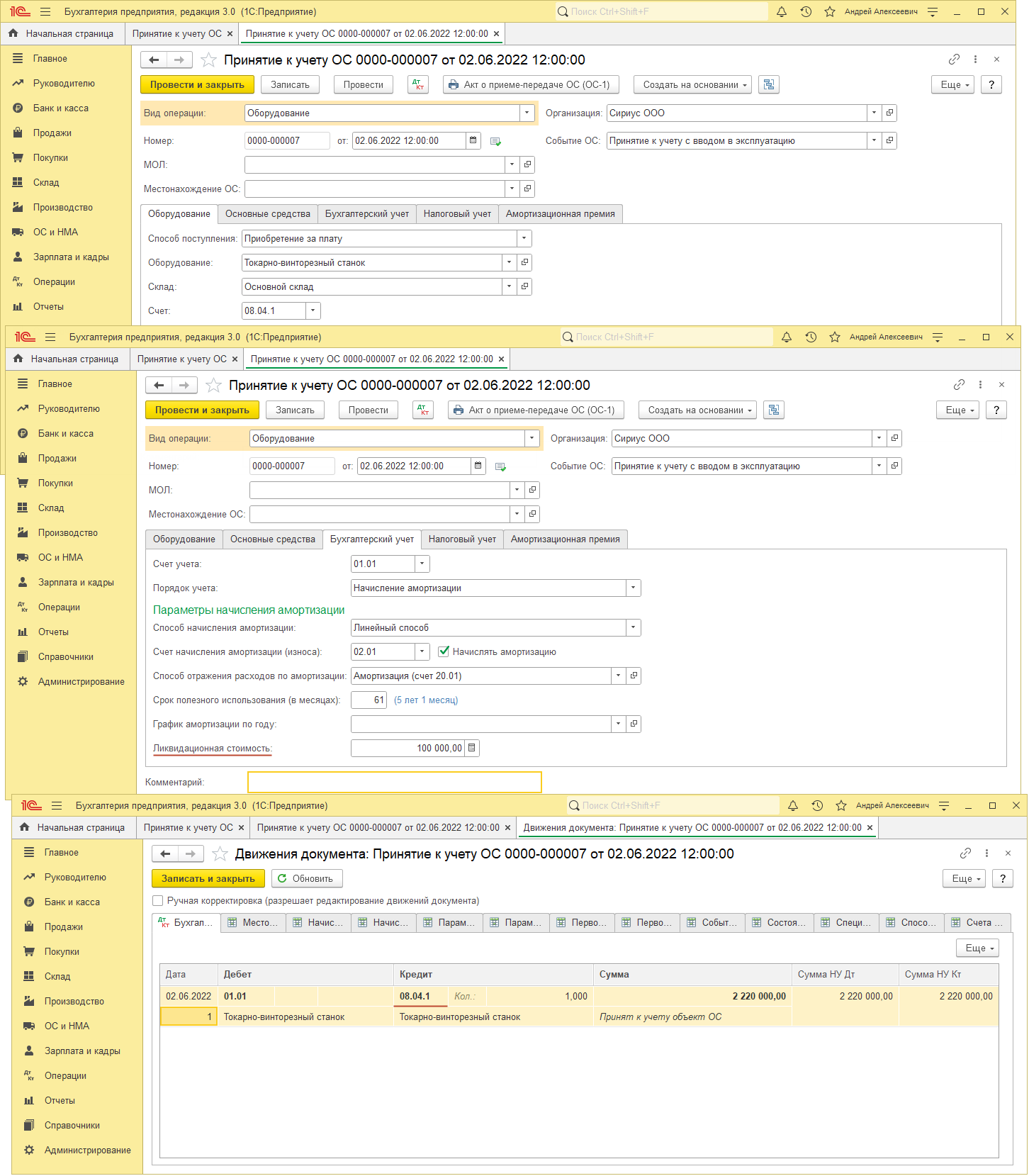

- Приобретение отражается документом «Поступление оборудования» (раздел: ОС и НМА – Поступление оборудования) (рис. 2). Этот же документ можно создать другим способом – документ «Поступление (акт, накладная)» с видом операции «Оборудование» (раздел: Покупки – Поступление (акты, накладные)). Ввод в эксплуатацию отражается документом «Принятие к учету ОС» (раздел: ОС и НМА – Принятие к учету ОС) (рис. 4). Стоимость объекта основных средств в этом случае формируется на счете 08.04.1 «Приобретение компонентов основных средств». Это вариант используется:

- для объектов, которые вводятся в эксплуатацию не одновременно с приобретением, а с отсрочкой;

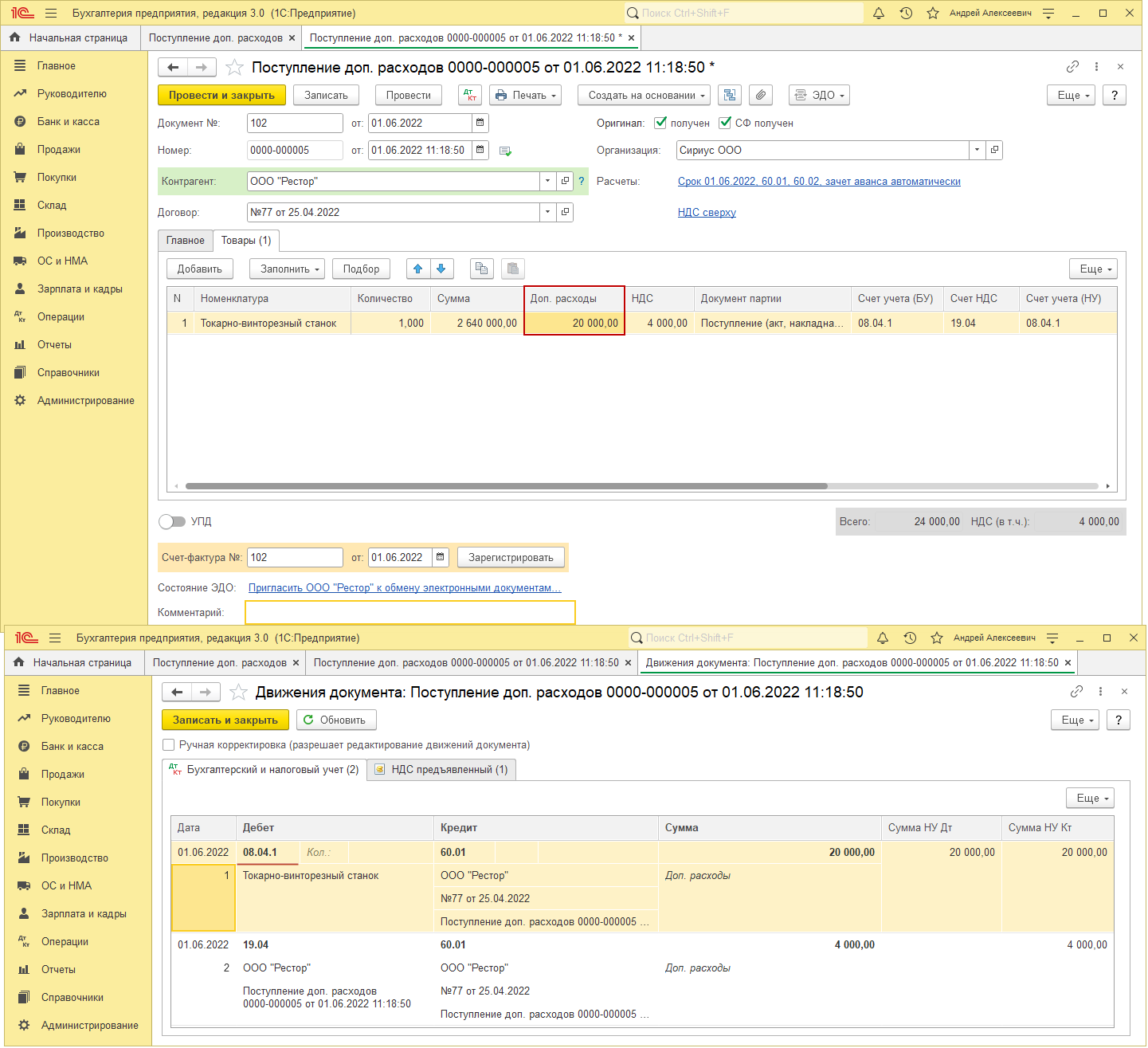

- для объектов, приобретение которых связано с дополнительными расходами (доставка, сборка, монтаж и т.п.), для отражения дополнительных расходов на приобретение основного средства используется документ «Поступление доп. расходов» (рис. 3);

- для объектов, состоящих из нескольких номенклатурных позиций;

- для объектов, у которых первоначальная стоимость и/или срок полезного использования не совпадают в бухгалтерском и налоговом учете.

Смотрите также

- Покупка основных средств

- Покупка основных средств с включением в первоначальную стоимость дополнительных расходов на приобретение

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Особый учет основных средств в налоге УСН

В этой статье мы расскажем, какие средства являются основными и как их покупку нужно учитывать в налоге УСН, а также рассмотрим вопросы, которые чаще всего возникают в связи с продажей такого имущества. Для того чтобы было понятнее, будем рассматривать на примерах.

Сначала давайте обозначим, о каких основных средствах идёт речь. Само понятие «основные средства» взято из бухучета, но оно активно используется в Налоговом Кодексе и применяется, в том числе, и к индивидуальным предпринимателям, которые от бухучета вообще освобождены.

Основные средства — товары или имущество, которые используются в деятельности предприятия (не для перепродажи), срок их использования дольше года, и стоят они дороже 100 тысяч рублей. Например, это помещение в собственности, где находится ваш офис или торговая точка, транспорт, офисная техника, инвентарь, оборудование, то есть это все то, что является средством труда и получения прибыли.

Списываем затраты на покупку основного средства

Если вы применяете УСН «Доходы», то списать расходы на основные средства не сможете. Существенно снизить налоговую базу за счёт затрат на основное средство имеют право только фирмы на УСН «Доходы минус расходы».

Кроме того, что расход должен быть подтверждён, экономически обоснован и соответствовать списку в ст. 346.16 НК РФ, должны соблюдаться следующие обязательные условия:

- расходы на покупку должны быть полностью оплачены;

- основное средство должно использоваться в предпринимательской деятельности;

- зарегистрировано право собственности, например, если мы говорим о покупке авто или офиса.

Необходимость такой серьёзной покупки для бизнеса нужно уметь обосновать в случае вопросов налоговиков, иначе расход могут признать неправомерным и как следствие доначислят налог, пени и штраф.

Основное средство списывается по первоначальной стоимости. Определить её несложно, мы просто складываем все фактические затраты на приобретение:

- стоимость основного средства по договору;

- НДС;

- расходы на консультационные услуги, связанные с приобретением;

- таможенные пошлины и сборы;

- гос.пошлина в связи с приобретением;

- если приобретали через посредника, то вознаграждение по посредническому договору.

Расходы на покупку основного средства списываются равными долями в течение одного налогового периода (календарного года) и учитываются на последнее число квартала: на 31 марта, 30 июня, 30 сентября и на 31 декабря. Расходы начинаем списывать в том квартале, на который выпадает последняя из дат: оплаты, введения в эксплуатацию или регистрации права собственности. Получается, что на конец года основное средство полностью учтено в расходах.

Давайте рассмотрим на примере:

25 марта 2021 мы купили автомобиль стоимостью 900 тысяч рублей и зарегистрировали его в ГИБДД 5 апреля 2021 года.

До регистрации в ГИБДД автомобиль использовать нельзя, поэтому первое списание мы отразим в КУДиР на 30 июня 2021 года и учтём при расчёте аванса по налогу УСН за полугодие 300 тысяч рублей (⅓ от 900 000). Затем делаем списания 30 сентября 2021 года на сумму 300 тысяч рублей и 31 декабря 2021 года на сумму 300 тысяч рублей.

Если бы мы купили автомобиль в октябре 2021, а зарегистрировали его в ГИБДД в ноябре 2021, то все 900 тысяч рублей списали бы в расходы на 31 декабря 2021 года.

Если основное средство приобретено до регистрации ИП и используется в бизнесе, можно ли списать в расходы?

Несмотря на то что Налоговый Кодекс не содержит однозначного запрета, контролирующие органы в своих письмах не раз давали разъяснения на этот счёт. Включать в расходы основное средство, купленное до регистрации ИП, предприниматель не вправе. А вот при его реализации необходимо выручку от продажи отразить в доходах УСН и заплатить налог.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Слишком быстро продавать основное средство — невыгодно

Если вы решите продать автомобиль, например, который используете для перевозки грузов, и с момента, как вы начали списывать его стоимость в расходы, не прошло 3 года, то вас ждут некоторые хлопоты. По законодательству, расходы, которые вы раньше учли на его приобретение, нужно будет из налога полностью исключить. Списать сможете только амортизацию, рассчитанную за период использования автомобиля. Соответственно, все это приведёт в пересчёту налога за тот период, когда расходы списали, возможно, нужно будет доплатить налог и подать корректировку по декларации УСН. Если 3 года прошли, то этих формальностей выполнять не нужно.

Такие правила и срок 3 года действуют для всех основных средств с полезным использованием до 15 лет. Период полезного использования уже определён постановлением Правительства, поэтому вам нужно будет просто найти своё имущество в классификации.

Для основных средств со сроком полезного использованием дольше 15 лет действует срок 10 лет с момента списания в расходы до продажи. Например, при реализации офисного помещения в течение 10 лет, нужно будет пересчитывать налог и вносить коррективы за тот год, когда расходы были списаны.

После продажи основного средства не забудьте выручку от реализации включить в доходы УСН и заплатить налог.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как принять к учету ОС из составных частей

Довольно часто бухгалтеры сталкиваются с необходимостью принять к учету основное средство, состоящее из комплектующих. Это может быть новый компьютер, для которого закуплены отдельные составные части: системный блок, монитор, клавиатура с мышью или, например, система видеонаблюдения, состоящая из различных камер, проводов, саморезов и пр. К тому же зачастую необходимо в стоимости ОС еще и учесть работы по сборке и установке. Давайте рассмотрим, как данные операции правильно отразить в 1С: Бухгалтерии предприятия 8.

В нашем примере мы будем принимать к учету компьютер, закупленный по частям, на который нужно дополнительно установить программное обеспечение.

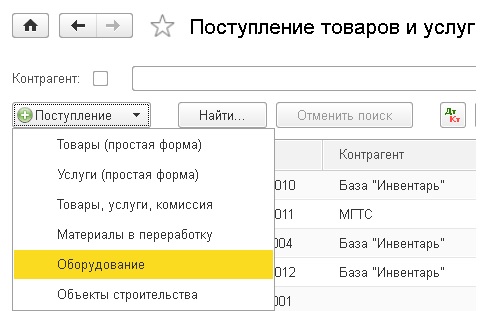

Для отражения операции поступления комплектующих предназначен документ «Поступление товаров и услуг», расположенный на вкладке «Покупки

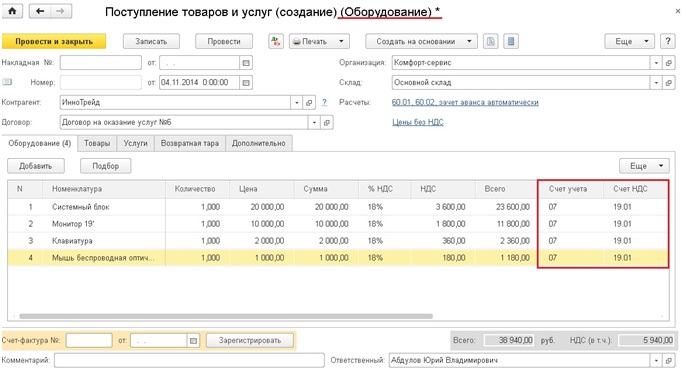

Добавляем новый документ с видом «Оборудование».

Выбираем организацию, контрагента, договор, склад и добавляем строки в табличную часть «Оборудование». Счет учета для всех комплектующих указываем 07 «Оборудование к установке», счет учета НДС — 19.01.

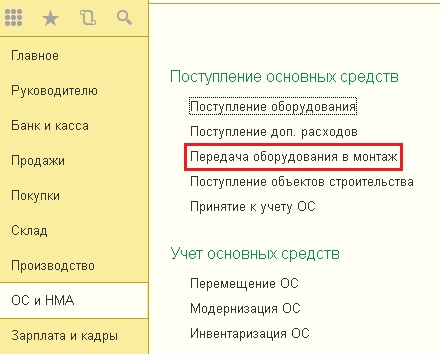

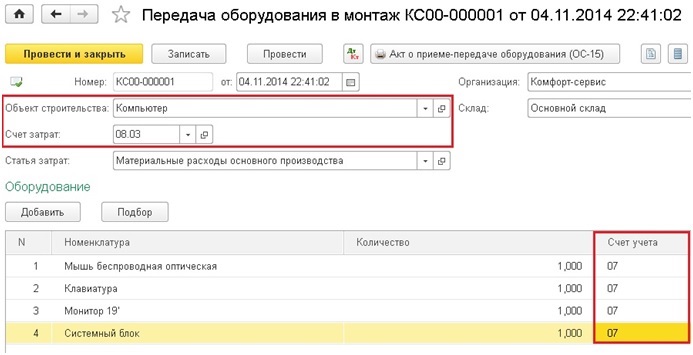

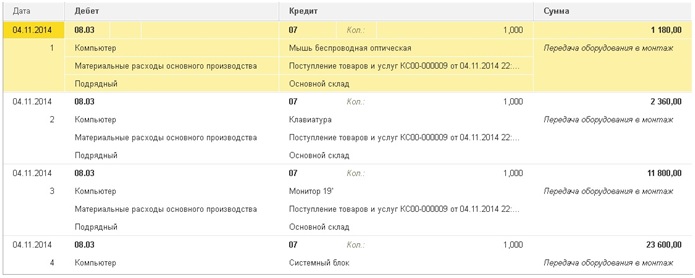

После того, как основное средство собрано, данную операцию необходимо отразить с помощью документа «Передача оборудования в монтаж», расположенного на вкладке «ОС и НМА».

При создании нового документа необходимо будет добавить новый объект строительства в справочник, т.к. перемещаем все составные части мы на счет 08.03, аналитический учет по которому ведется в разрезе объектов строительства.

На счете 08.03 формируется общая стоимость нашего основного средства, при этом создаются следующие проводки.

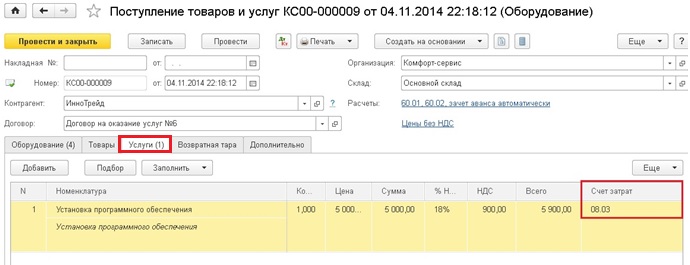

В том случае, если поставщик один, затраты на услуги по установке программного обеспечения отражаем в том же «Поступлении товаров и услуг» с видом операции «Оборудование», но заполнять мы будем закладку услуги. Если же поставщик услуг другой, то создаем новый документ с видом операции «Услуги». В данном примере мы считаем, что лицензии на программное обеспечение уже были приобретены организацией заранее, а нужна только установка.

При заполнении нового документа счет учета выбираем 08.03.

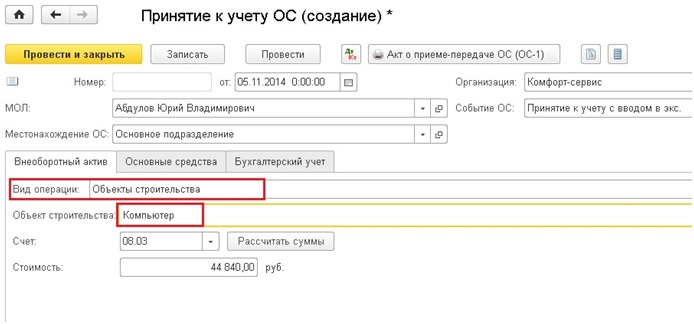

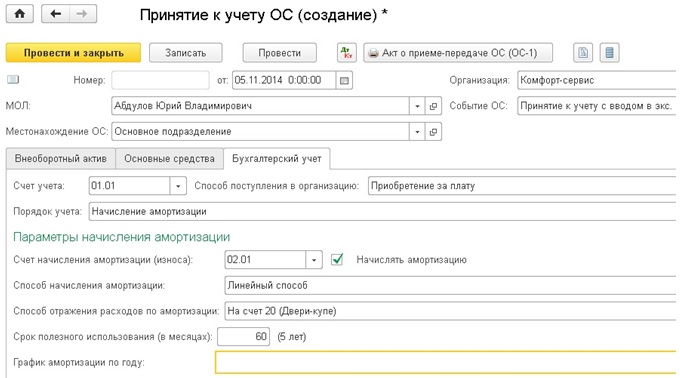

Теперь на счете 08.03 собраны все затраты на приобретение комплектующих и установку программ для нашего основного средства, осталось только принять его к учету. Для этих целей предназначен документ «Принятие к учету ОС», расположенный на вкладке «ОС и НМА».

Добавляем новый документ, выбираем организацию, событие ОС — принятие к учету с вводом в эксплуатацию. Вид операции — «Объекты строительства» и указываем наш объект. Счет учета автоматически проставляется 08.03. Теперь нужно нажать кнопку «Рассчитать», и в поле «Стоимость» отразятся все затраты на ОС. Также необходимо заполнить поля «МОЛ» и «Местонахождение ОС».

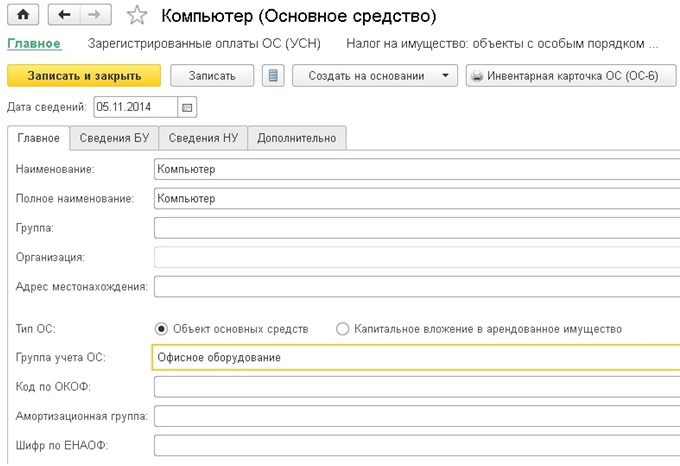

Переходим на вкладку «Основные средства» и заполняем табличную часть. Здесь нам необходимо будет добавить наш компьютер в справочник основных средств. Не нужно заполнять все поля справочника, достаточно указать наименование и группу учета ОС. Остальные реквизиты заполнятся автоматически после проведения документа принятия к учету, в него вводятся все нужные данные.

Затем внимательно заполняем вкладку «Бухгалтерский учет», обязательно нужно поставить галочку «Начислять амортизацию». Поле «График амортизации по году» оставляем незаполненным. А в поле «Способ отражения расходов по амортизации» добавляем информацию о том, на какой из счетов относить затраты по амортизации. Тут можно выбрать из существующих элементов справочника или добавить новый, указав нужный счет и субконто.

В том случае, если ваша организация на ОСН, необходимо заполнить еще закладку «Налоговый учет».

При проведении документа основное средство перемещается на счет 01. Для того, чтобы распечатать акт о приеме-передаче ОС (ОС-1), предназначена соответствующая кнопка в верхней части формы.

Если у Вас остались вопросы, то вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Как «поднять» на баланс имущество, учтенное за балансом: новый порядок учета с 2020 года

Благодаря новым редакциям Инструкций № 162н, № 174н и № 183н вопрос об обязанности и способе восстановления на балансе объектов имущества, ранее списанных учреждением с баланса и учитываемых на забалансовых счетах, окончательно урегулирован: передачу и продажу имущества, которое отражено в учете на забалансовых счетах, без его восстановления в балансовом учете осуществлять нельзя (Приказ Минфина России от 28 октября 2020 г. № 246н (зарег. в Минюсте 9 декабря 2020 г., Приказы Минфина России от 30 октября 2020 № 253н и № 256н (зарег. в Минюсте 11 декабря 2020 года) .

Для «поднятия» на баланс таких объектов имущества применяется счет 0 401 10 172 «Доходы от операций с активами».

Можно сформулировать общее правило: восстанавливать в балансовом учете имущество следует по стоимости на дату их выбытия с балансового учета, т.е. по стоимости, по которой имущество учитывалось ранее на балансе до списания на забалансовые счета. Если имущество учитывается на забалансовых счетах именно по стоимости выбытия с балансового учета, проблем не возникает. Но если объекты на забалансовых счетах учитываются в условной оценке — 1 объект, 1 рубль, по такому имуществу придется поискать информацию о соответствующих стоимостях в бухгалтерских регистрах и документах прошлых лет.

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Вместе с тем, из каждого правила есть исключение: в новой редакции Инструкции № 162н установлено, что восстановление имущества именно в целях его реализации, являющегося на момент принятия такого решения не активом и числящегося на счете 02, отражается по справедливой стоимости. Соответственно, казенные учреждения, органы власти/местного самоуправления сразу «поднимают» на баланс такие объекты, предназначенные для продажи, по справедливой стоимости и переоценку не проводят. А вот для бюджетных и автономных учреждений установлена общая норма — по стоимости на дату их выбытия. В результате у бюджетных и автономных учреждений возникает обязанность дополнительно отразить переоценку таких объектов до справедливой стоимости.

Но если имущество предназначено для передачи не в пользу организаций бюджетной сферы, для всех типов учреждения сработает единая норма: поднимаем объекты на баланс по стоимости выбытия с балансового учета и переоцениваем до справедливой стоимости.

Напомним, что в соответствии с положениями Инструкции № 157н и Стандарта «Концептуальные основы. «, имущество, за исключением готовой продукции и товаров, предназначенное для отчуждения не в пользу организаций бюджетной сферы, отражается в учете по справедливой стоимости, определяемой методом рыночных цен. Такая переоценка отражается в учете на счете 0 401 10 176 «Доходы текущего финансового года от оценки активов и обязательств»:

- по кредиту, если справедливая стоимость НФА больше балансовой/ первоначальной;

- по дебету, если балансовая/ первоначальная стоимость НФА больше справедливой.

Подробнее об изменениях 2020 года в применении подстатьи 176 КОСГУ читайте в специальном Обзоре.

Еще одна особенность – при восстановлении имущества, которое ранее числилось на забалансовом счете 02, при принятии решения о его реализации, учет осуществляется на счете 105 06, независимо от того, какой именно объект имущества восстанавливается в учете. Даже если ранее списанный с баланса объект отражался в составе основных средств, при его восстановлении в учете все равно следует отразить такое имущество в составе прочих матзапасов.

При этом новые редакции Инструкций № 162н, № 174н и № 183н не содержат корреспонденции по переоценке до справедливой стоимости в отношении материальных запасов. Прямо установлена корреспонденция счетов для отражения финансового результата от оценки до справедливой стоимости основных средств, непроизведенных и нематериальных активов, с использованием счета 0 401 10 176. Аналогичный способ отражения в учете переоценки матзапасов до справедливой стоимости (за исключением готовой продукции и товаров), предназначенных для отчуждения не в пользу организаций бюджетной сферы, вполне оправдан, поскольку операции аналогичны по экономическому содержанию.

Возможные ситуации, при которых согласно новым редакциям Инструкций № 162н, № 174н и № 183н возникает необходимость снова отразить на балансовых счетах ранее списанные с баланса и учтенные за балансом объекты имущества, мы собрали в наглядной таблице с указанием соответствующих бухгалтерских записей.

Конечно, в новых редакциях Инструкций предусмотрены корреспонденции далеко не для всех ситуаций, в результате которых необходимо поднять имущество, отраженное на забалансовых счетах, на баланс. Например, если основные средства в эксплуатации, отраженные на забалансовом счете 21, решили не передать, а продать – прямо корреспонденция не установлена. Но закреплена корреспонденция счетов для аналогичной ситуации по объектам, которые отражены на забалансовом счете 02. Вместе с тем единообразное отражение похожих по смыслу ситуаций в учете вполне оправдано. Но для устранения разногласий с контролирующими органами закрепите использование счета 0 401 10 172 для аналогичных операций, которые прямо не предусмотрены Инструкциями по учету, в учетной политике в установленном порядке.

КАК УЧЕСТЬ «СЛОЖНОЕ» ИМУЩЕСТВО: КАК ОДИН ОБЪЕКТ ОС ИЛИ НЕСКОЛЬКО

Многие из бухгалтеров, принимая к учету имущество, в котором есть несколько составляющих, задумывались над этим вопросом. Ведь не всегда можно однозначно определить, являются ли активы отдельными объектами ОС или это один (единый) объект.

Однако, необоснованно разделив одно ОС на несколько инвентарных объектов и списав единовременно на расходы стоимость тех объектов, которые стоят не более 40 000 руб. <1>, можно занизить налог на прибыль и налог на имущество. Кроме того, при разделении объекта на несколько частей существует вероятность неправильного определения его первоначальной стоимости.

Давайте посмотрим, на что нужно ориентироваться.

Бухгалтерский учет и налог на имущество

Главным ориентиром является ПБУ 6/01 «Учет основных средств», в котором установлено, что единицей бухгалтерского учета основных средств является инвентарный объект, которым может быть <2>:

<или> объект со всеми приспособлениями и принадлежностями;

<или> отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

<или> обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы. При этом он может включать в себя один или несколько предметов одного или разного назначения, которые имеют общие приспособления и принадлежности, общее управление, смонтированы на одном фундаменте и могут выполнять свои функции только в составе комплекса.

Но, как видим, это лишь общие принципы. А никакого конкретного определения в ПБУ 6/01 нет. Единственное, о чем в ПБУ говорится более конкретно применительно к нашему вопросу, — при существенном различии сроков полезного использования (СПИ) составляющие части надо учитывать как отдельные инвентарные объекты <3>. Хотя что считать существенным различием сроков полезного использования, не уточняется. Это остается на усмотрение самого бухгалтера.

Сроки же полезного использования вы определяете самостоятельно, исходя из следующих критериев <4>:

<или> ожидаемого срока использования объекта в соответствии с ожидаемой производительностью или мощностью;

<или> ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

<или> нормативно-правовых и других ограничений использования этого объекта.

Конечно, бухгалтеру, как правило, проще дробить имущество. Особенно если части сложного объекта стоят менее 40 000 руб. Тогда можно учесть их как отдельные объекты, чтобы расходы на их приобретение списать единовременно и не заводить на них инвентарные карточки.

Или, например, если СПИ объектов существенно различается, то на тот момент, когда часть ОС с небольшим сроком использования сломается, можно будет ее просто списать. Это особенно актуально, если такая часть имеет значительную стоимость. Иначе в случае замены именно этой части придется либо ликвидировать весь объект и создавать новый, либо отражать его реконструкцию.

Минфин в отношении составных частей объектов недвижимости считает, что можно учитывать их как самостоятельные инвентарные объекты, если <5>:

— такое имущество не требует монтажа;

— его можно использовать отдельно от имущественного комплекса;

— его назначение не совпадает с функциональным предназначением всего комплекса;

— его демонтаж не повлияет на их назначение.

Под эти критерии, в частности, подпадают лифты, встроенные системы вентиляции, локальные сети, другие коммуникации здания.

В итоге вариант учета сложного ОС нужно выбрать самостоятельно на основе своего профессионального суждения и технических характеристик объекта.

Единственный риск, с которым вы можете столкнуться, — занижение, по мнению налоговиков, базы по налогу на имущество. Ведь объектом по налогу на имущество является имущество, учитываемое на балансе в качестве ОС по правилам бухучета <6>. И, если вы спишете части сложного ОС стоимостью менее 40 000 руб. единовременно, вас могут обвинить в занижении налоговой базы.

Но суды, как правило, на стороне организаций <7>. Поэтому важно подготовить обоснование выбранного способа. Например, если вы решили учесть объекты раздельно, основываясь на существенном различии их СПИ, то лучше, чтобы это подтверждалось технической документацией на имущество.

Налог на прибыль

В НК РФ понятия «инвентарный объект» нет, а есть понятие «основное средство» — имущество, используемое в качестве средства труда <8>.

И Минфин в своих последних разъяснениях использует именно этот термин, указывая, что при выделении единиц учета в качестве отдельных объектов амортизируемого имущества нужно ориентироваться на способность каждой составляющей сложного объекта выполнять свои функции по отдельности и возможность использования каждой части в качестве самостоятельного средства труда <9>.

Но чаще всего бухгалтеры обращаются к Классификации основных средств, включаемых в амортизационные группы <10>. Если принимаемое к учету имущество поименовано там как отдельный объект, которому устанавливается свой срок полезного использования, то для целей исчисления налога на прибыль его можно учесть как самостоятельный объект амортизируемого имущества.

И суды поддерживают организации, которые учли имущество пообъектно, руководствуясь сроком их полезного использования согласно Классификации <11>.

Хотя если вы учтете сложное ОС как один объект, основываясь на единой целостности всех его частей, несмотря на сроки, а налоговики предъявят вам претензии (ведь когда такое ОС начинает ломаться, замену даже дорогостоящих частей проводят как ремонт <12>), то и тут суд все равно вас поддержит <13>.

Вы вправе самостоятельно выбрать вариант учета. При этом лучше принимать во внимание все факторы: специфику деятельности организации, вид имущества, срок полезного использования, возможность применения каждой составляющей как самостоятельного средства труда.

<1> п. 1 ст. 256 НК РФ; п. 5 ПБУ 6/01

<2> п. 6 ПБУ 6/01; п. 10 Методических указаний, утв. Приказом Минфина от 13.10.2003 N 91н

<4> п. 20 ПБУ 6/01; п. 59 Методических указаний, утв. Приказом Минфина от 13.10.2003 N 91н

<5> Письма Минфина от 23.10.2009 N 03-03-06/2/203, от 23.09.2008 N 03-05-05-01/57, от 26.06.2006 N 03-06-01-04/136

<7> Постановления ФАС ВВО от 25.08.2010 N А29-12544/2009; ФАС СКО от 12.05.2009 N А53-18043/2008-С5-34

<8> п. 1 ст. 257 НК РФ

<9> Письма Минфина от 02.06.2010 N 03-03-06/2/110, от 06.11.2009 N 03-03-06/4/95, от 04.09.2007 N 03-03-06/1/639

<10> утв. Постановлением Правительства от 01.01.2002 N 1

<11> Постановления ФАС МО от 16.09.2011 N А40-130812/10-127-755, от 21.01.2011 N КА-А40/16849-10, ФАС УО от 17.02.2010 N Ф09-564/10-С3; ФАС ПО от 26.01.2010 N А65-8600/2009; ФАС ЦО от 10.09.2009 N А08-8752/2008-16

<12> п. 1 ст. 260 НК РФ

<13> Постановления ФАС ВВО от 25.08.2010 N А29-12544/2009; ФАС ДВО от 29.12.2009 N А24-5934/2008