Как ИП распоряжаться деньгами с расчётного счёта

Предприниматель — физическое лицо, которому государство разрешило вести бизнес. ИП свободно распоряжается своими деньгами, но у налоговой и банка могут возникнуть вопросы. В статье расскажем, как тратить и снимать деньги с расчётного счёта, чтобы всё прошло гладко.

Личные расходы — это когда предприниматель покупает продукты в супермаркете, берёт кофе по дороге в офис или оплачивает детский сад. Личное — значит, не для бизнеса, а для себя и близких. Личные расходы не уменьшают налоги.

Расходы для бизнеса — траты, которые позволяют делу жить и двигают его вперед. Если шьете рюкзаки, понадобится швейная машинка, фурнитура, материал. Бизнес-расходы уменьшают налог только на УСН «Доходы за вычетом расходов».

Нужен ли вообще расчётный счёт ИП

Закон не запрещает работать без расчётного счёта, но на практике банки редко позволяют использовать личный счёт для бизнеса. Лучше открыть предпринимательский счёт и не переживать, что банк заблокирует личную карту.

На расчёты наличкой между юрлицами и предпринимателями есть ограничение — 100 тысяч рублей на один договор. Контрагентам тоже удобнее, когда у вас есть расчётный счёт.

Можно ли тратить на личные нужды с расчётного счёта ИП

ИП могут оплачивать личные покупки прямо с расчётного счёта или с бизнес-карты, но есть подводные камни. Самое очевидное — расчёт налога.

На УСН «Доходы за вычетом расходов» личные траты нужно исключить из расходов, чтобы они не уменьшали налог. Налоговая может запросить первичку, чтобы проверить, соответствуют ли расходы ст. 346.16 Налогового кодекса. Хранить чеки, платежки, акты и накладные нужно в течение четырёх лет. Подробнее о том, как правильно учитывать расходы, мы написали в статье.

У предпринимателя сервис по ремонту ноутбуков и телефонов, по вечерам он с женой смотрит Игру престолов. Нетфликс нельзя признать в расходах, потому что сериалы не помогают ремонтировать технику, а паяльную станцию можно, она для бизнеса.

На УСН «Доходы» и патенте расходы не учитывают совсем, поэтому нет опасности занизить налог. Можно покупать билеты в кино прямо с карты ИП, ничего за это не будет.

Менее очевидный момент. Закон о защите прав потребителей не распространяется на покупки для бизнеса. Если платите с расчётного счёта ИП, запаситесь доказательствами, что покупка для личных нужд: пропишите это в договоре, закажите доставку на домашний адрес, вызовете мастера на дом для установки, сохраните все бумаги.

Например, купили холодильник, а он через какое-то время сломался. Магазин по гарантии вовремя не отремонтировал. Купили для себя — по претензии можете требовать возврат денег с пенями и компенсацию за моральный вред, потому что работает закон о защите прав потребителей. Купили для бизнеса — магазин вернёт только стоимость холодильника. По этой же причине не стоит покупать крупными партиями, будет сложнее доказать, что купили для себя.

Как выводить деньги с расчётного счёта ИП

Перевести на личную карту. Переводить деньги с помощью интернет-банка или мобильного приложения проще всего. А уже с личной карты можно свободно тратить или снимать наличку в банкомате без комиссий. Лимит переводов зависит от банка.

Снять наличные в банкомате с бизнес-карты. Ещё её называют кэш-картой, картой для бизнеса или корпоративной картой. Это удобно: деньги не надо заказывать заранее и ждать, когда нужная сумма появится в отделении. Условия у всех разные — уточните в банке комиссию и лимит на снятие.

Получить наличные в кассе банка. Придётся заполнить платежку или чековую книжку в отделении банка. В назначении платежа укажите «на личные нужды предпринимателя». Снимать наличные в кассе не всегда удобно. Для этого надо заказывать деньги заранее, подстраиваться под график банка и приезжать лично. Комиссию возьмут по условиям тарифа.

Перевести на личный банковский вклад. Способ подойдет, когда деньги не нужны прямо сейчас. Если закрыть вклад раньше срока, банк не начислит проценты, смысл вклада потеряется. Комиссию возьмут по тарифу.

Снимать наличные — с осторожностью

Всё дело в финмониторинге. Это подразделение банка, которое отслеживает подозрительные операции. Банки обязаны следить за переводами и поступлениями из-за Федерального закона N 115-ФЗ. Финмониторинг нужен, чтобы бороться с отмыванием денег и финансированием запрещенных организаций.

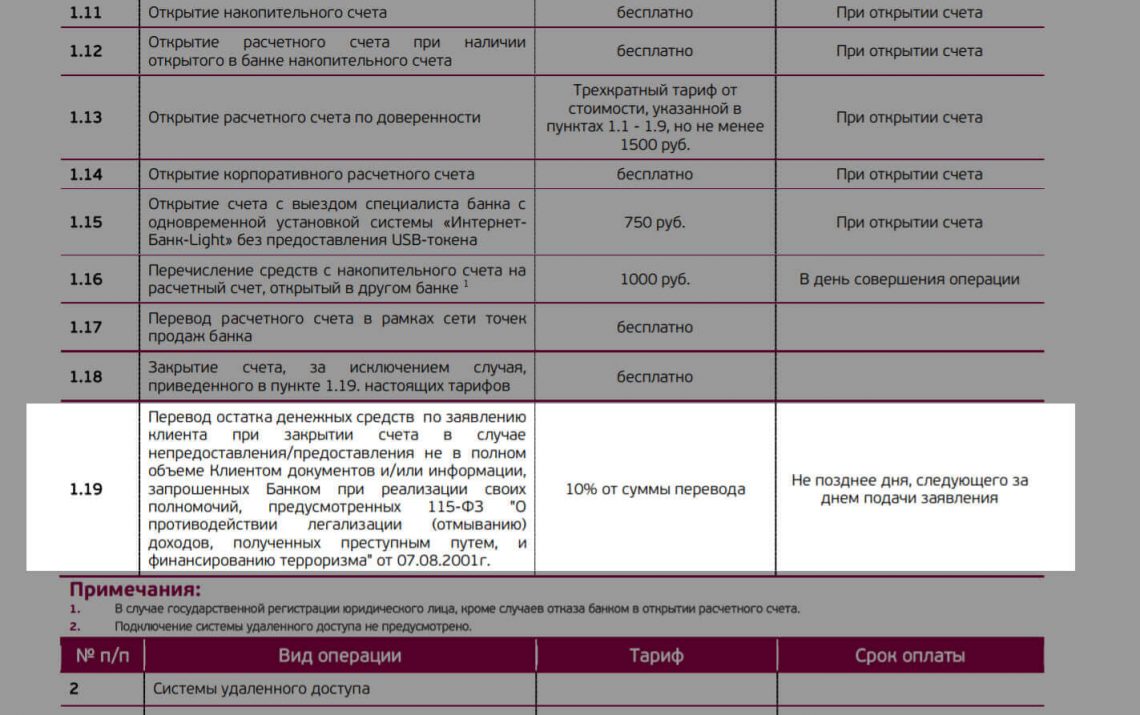

Банк может запросить акты, договоры, счета и накладные, чтобы проверить реальность сделки. Документы нужно предоставить в течение нескольких дней. Если проигнорировать запрос, банк заблокирует счёт. Тогда деньги можно будет вывести только на счёт ИП в другом банке с комиссией от 10 до 20%.

Вот простые советы, как не прослыть обнальщиком:

По возможности не снимайте наличку, платите с расчётного счёта ИП или переводите на личную карту. Чем меньше налички снимаете, тем меньше оснований подозревать вас в обнале.

Не обналичивайте всё сразу. Пришло 200 тысяч от клиента — не снимайте всё сразу. Если очень нужны наличные, лучше подождать несколько дней и снять нужную сумму, но опять же не всю сразу.

Дольше держите деньги на счёте. Чем дольше деньги лежат на счёте, тем больше банк доверяет вам. Это еще и выгодно, потому что банки начисляют проценты на остаток.

Если есть сотрудники, перечисляйте зарплату через зарплатный проект, а не наличными. Чем больше налички снимаете, тем больше беспокоится банк.

Никогда не участвуйте в сомнительных схемах.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Можно ли брать деньги из кассы?

Наличные можно брать прямо из кассы, не оформляя документы. ИП не обязаны соблюдать кассовую дисциплину — им не нужно вести кассовую книгу, создавать приходные и расходные ордера.

Если еще не купили онлайн-кассу, пройдите наш короткий курс и почитайте про отсрочку до 1 июля 2021 года

Статья актуальна на 02.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как вывести деньги с расчётного счёта ИП?

Индивидуальный предприниматель, в отличие от учредителя ООО, может расходовать прибыль от бизнеса по своему усмотрению. Минфин в письме № 03-04-05/39905 ещё в 2014 году отметил, что деньги, которые остались на расчётном счёте ИП после уплаты налогов и обязательных платежей, могут быть использованы на личные нужды. Но, согласно Инструкциям Банка России, чтобы расходовать средства на свои нужды, предприниматель сначала должен вывести их со счёта.

Как можно вывести деньги

Существует четыре законных способа вывода денег с расчётного счёта ИП:

Способ 1. Перевод на карту физического лица.

Этот способ самый быстрый: можно перевести деньги со счёта на карту с помощью интернет-банка. И уже со своей личной карты снять деньги в банкомате или расплачиваться безналичными платежами. Лучше переводить деньги со счёта на личную карту, которая открыта на имя индивидуального предпринимателя. Если ИП переведёт деньги на карту третьего лица, например, друга, налоговики могут расценить такой перевод как доход. ИП является налоговым агентом, который обязан удерживать с дохода третьих лиц НДФЛ.

Способ 2. Перевод на cash-карту.

Кэш-карта или корпоративная карта всегда привязывается к расчётному счёту ИП. Можно перевести деньги на неё и снять наличные в банкомате.

Способ 3. Получение наличных в кассе банка по чеку или платёжному поручению.

Индивидуальный предприниматель может обратиться в кассу банка и заполнить чек или платёжное поручение. Наличность нужно оприходовать в кассу по приходному ордеру, и затем выдать из кассы по расходному ордеру. Таковы требования кассовой дисциплины для ИП.

Способ 4. Перевод на депозит.

Если есть необходимость сохранить деньги, можно перевести их с расчётного счёта на депозит или накопительный счёт. С накопительного счёта банк разрешает снимать наличные в любое время. Депозит лучше не расходовать до истечения срока действия, чтобы сохранить проценты.

Банки могут предложить использовать для вывода денег со счёта все указанные способы или некоторые из них. Получить наличные с расчётного счёта, открытого в Делобанке, можно в кассе банка, либо перевести на карту «На каждый день» и снять деньги в банкомате. Карта «На каждый день» выдается бесплатно при открытии расчётного счёта в Делобанке.

Что нужно учитывать при выводе денег с расчётного счёта

1. За вывод денег с расчётного счёта банк взимает комиссию. Обычно она составляет 1-2% от суммы перевода. Может быть и больше, в зависимости от тарифа и условий обслуживания. Лучше уточнить размер комиссии заранее.

2. Если планируете выводить деньги через кассу банка, не пишите в платёжном поручении в назначении платежа «зарплата ИП». Индивидуальный предприниматель не имеет права платить зарплату самому себе. Указывайте в назначении платежа «на личные нужды».

3. У предпринимателя, который часто выводит со счёта крупные суммы, банк может потребовать сведения о дальнейших расходах. И это не прихоть банка. Кредитные организации обязаны осуществлять такой контроль, чтобы противодействовать незаконной легализации доходов.

4. Законными являются только способы, указанные выше. Среди них всегда можно выбрать самый удобный. Все прочие способы, например вывод денег со счёта через фирмы-однодневки, грозит административной или уголовной ответственностью.

Подробную информацию о выводе наличных денег с расчётного счёта можно узнать на нашем сайте или по телефону Службы заботы о клиентах 8 800 5000 700.

Как вывести деньги с расчётного счёта ИП, если банк против

Мой друг Сергей проводит корпоративы и зарабатывает 150 тысяч в месяц. Раньше он переводил деньги со счёта ИП на дебетовую карту, но в начале года банк без предупреждения заблокировал расчётный счёт — Сергей не смог вывести деньги. Предприниматель удивился: никаких долгов по налогам и кредитам у него не было.

Я расскажу, почему это произошло, и что делать, если банк не даёт потратить заработанные деньги.

- Автор: Елена Изюмова

- Иллюстратор: Ivan Might

Выводить деньги можно

Когда Сергей попробовал вывести деньги со счёта, он не сделал ничего противозаконного. Если ИП заплатил налоги и страховые взносы, он может тратить заработанные деньги, как ему захочется. Об этом говорится в двух документах: письме Минфина России № 03-04-05/39905 и письме Банка России № 29-1-2/5603 .

С расчётного счёта можно платить зарплату работникам, рассчитываться с поставщиками, оплачивать аренду офиса, и всё, что связано с работой ИП, но использовать расчётный счёт для личных покупок нельзя. Об этом написано в инструкции Банка России № 153-И (пункт 2.3). Чтобы тратить заработанные деньги, надо сначала вывести их.

Как выводить деньги

Есть четыре законных способа вывести деньги с расчётного счёта ИП.

1. Получить наличные в кассе банка. Для этого нужно заполнить платёжное поручение или чековую книжку, в назначении платежа написать «на личные нужды предпринимателя».

За обналичивание денег придётся заплатить комиссию — 2% или больше. Некоторые предприниматели пытаются сэкономить. Чтобы не платить комиссию банку, они переводят деньги себе как сотруднику, а в назначении платежа пишут «Зарплата ИП». Но в таком случае банк имеет право отказать в выдаче денег — по закону предприниматель не может платить зарплату сам себе. Чтобы получить деньги, нужно указать истинную цель: например, на личные нужды.

2. Использовать кэш-карту. Это карта, которая привязывается к расчётному счёту. По ней можно снимать наличные с расчётного счёта в банкомате. Чаще всего банк устанавливает для таких карт комиссии, ограничения по сумме, плату за обслуживание. Разные банки предлагают разные условия — детали нужно выяснять у менеджера.

3. Перевести деньги на личный банковский вклад. В этом случае не нужно платить комиссию и налоги, но потратить деньги можно только после окончания срока вклада. Если снять деньги раньше, сгорят проценты. Чтобы получать деньги и проценты, когда захочется, нужно искать подходящий вклад.

4. Перевести деньги на личную карту. Это можно сделать в личном кабинете интернет-банка — не нужно идти в отделение банка, заполнять платежное поручение и платить комиссию за обналичивание. Но скорее всего придётся заплатить комиссию за перевод — минимум 1% от суммы. После того как деньги окажутся на личной карте, их можно снять в банкомате или оплатить покупки по безналу.

Чтобы не платить налог, нужно открыть карту на свое имя. Если переводить деньги с расчётного счёта на карту другого человека, придётся заплатить НДФЛ 13%.

Переводить деньги с расчётного счёта на личную карту законно. Но если бизнесмен переводит деньги регулярно, банк может заблокировать расчётный счёт.

Почему банк блокирует счета

Такое может случиться, если банк заподозрит бизнесмена в незаконном обнале. При этом неважно, какую сумму бизнесмен выводит — заподозрить неладное могут даже из-за перевода 50 000₽. В такой ситуации нет смысла злиться на банк, он действует по рекомендации Центробанка. Зато можно разобраться и решить проблему.

Банки оценивают сделки ИП по многим критериям — основные 130 перечислены в Положении Банка России № 375-П . Но список неокончательный — банки имеют право вносить в него дополнительные пункты.

Банк точно заподозрит бизнесмена:

— если заказчики перечисляют на счёт крупные суммы, а ИП сразу переводит деньги на другие счета или обналичивает;

— если деньги приходят от компаний, которые не платят налоги;

— если бизнесмен зарегистрирован как ИП несколько дней, а на счёт уже поступают крупные суммы;

— если непонятно, из чего складывается прибыль. Оборот по расчётному счёту большой, но ИП тратит мало денег на зарплату работникам, оплату поставщикам и подрядчикам, аренду офиса и коммунальные услуги;

— если бизнесмен заключил сделку, в которой нет экономического смысла. Например, заплатил субподрядчику все деньги, которые получил от заказчика;

— если бизнесмен разбивает большой платёж (от 600 000 ₽ ) на несколько частей. Это показывает, что он хочет избежать контроля Росфинмониторинга.

Если сделки ИП покажутся банку сомнительными, он заблокирует расчётный счёт и потребует подтверждающие документы.

Почему государство блокирует счета

Банки блокируют расчётные счета не только по своей инициативе. Такое указание им может дать Росфинмониторинг, если заподозрит бизнесмена в терроризме или отмывании денег. Основание для блокировки — закон № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Если предпринимателя подозревают в терроризме или экстремизме, он узнает об этом до блокировки счёта и не от банка. Попасть в перечень террористов и экстремистов могут те, кто находится под следствием или осужден по определенным статьям уголовного кодекса. Информация о них передаётся в Росфинмониторинг, а тот даёт указание банку заблокировать счета клиента. В этом случае предприниматель не сможет воспользоваться деньгами, пока находится в списке. Такое происходит редко.

Более вероятная причина — предпринимателя заподозрили в отмывании денег или уклонении от налогов. Самый частый повод для блокировки — это когда ИП перечислил больше 600 000 ₽ себе или на другой счет. Росфинмониторинг проверяет такие операции: он не даст воспользоваться деньгами, пока не выяснит, откуда эти деньги и на что бизнесмен их потратит. В этом случае Росфинмониторинг просит банк заблокировать счет, а банк сообщает клиенту о причине блокировки и требует подтверждающие документы.

Когда банк проверит документы, он сообщит о результатах в Росфинмониторинг, а тот решит — разблокировать расчётный счёт или проверять дальше.

Что делать, если банк заблокировал счёт

Если вы узнали, что ваш счёт заблокирован, сначала действуйте через банк. Если не поможет — идите выше.

1. Узнайте, почему заблокировали счёт. Если вы, как Сергей, узнали о блокировке счёта случайно, позвоните в банк. Но обычно банки сами оповещают клиента — звонят или отправляют письмо на электронную почту.

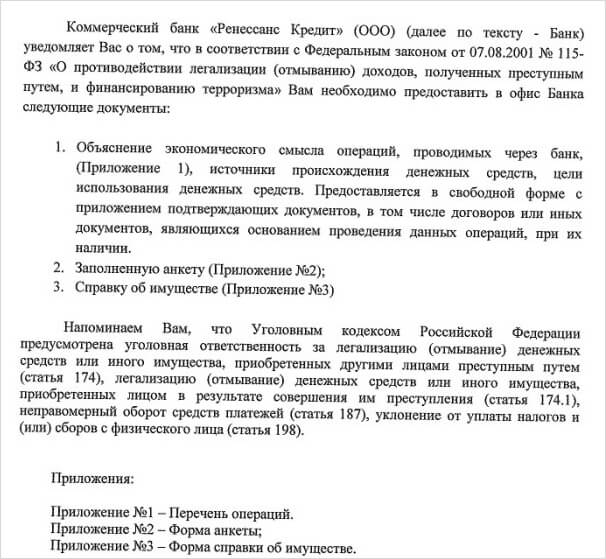

Такое письмо присылает банк «Ренессанс кредит», когда блокирует счёт. В письме — документы, которые нужно предоставить, чтобы счёт разблокировали

Такое письмо присылает банк «Ренессанс кредит», когда блокирует счёт. В письме — документы, которые нужно предоставить, чтобы счёт разблокировали

2. Соберите документы, которые попросит банк: договор, счёт, акт, чеки об уплате налогов и документы о поступлении денег на личный счёт. Передайте бумаги в банк и подождите 5 дней, пока их проверит специальный отдел банка — финмониторинг. Часто на этом история заканчивается: банк проверит ваши документы и разблокирует счёт.

3. Если через 5 дней счёт не разблокируют, а из банка не позвонят, напишите заявление в банк. В заявлении попросите объяснить причину блокировки. Бессмысленно звонить и расспрашивать об этом менеджера банка: сотрудник действует по инструкции финмониторинга и деталей не знает. Зато он может проконсультировать, как правильно написать заявление, чтобы узнать причину блокировки. Если ответ нужен срочно, звоните в финмониторинг.

Банк должен ответить по телефону или письменно, почему ваш счёт до сих пор не разблокировали и что вам делать дальше. Но так бывает не всегда.

Что делать, если банк молчит и бездействует

А помните Сергея из начала статьи? Пока вы читали, он пришел в отделение банка — узнать, что происходит. В банке не объяснили, почему заблокировали счёт, но зато потребовали собрать документы. Предприниматель собрал, отвёз в банк — там пообещали перезвонить через две недели. Но прошло три недели, а Сергею никто не позвонил.

Перевести деньги с расчётного счёта Сергей по-прежнему не мог. Знакомый юрист посоветовал обратиться с жалобой в Центробанк. Если не поможет — пойти в суд.

Пожаловаться в Центробанк

Подать заявление можно двумя способами:

- через интернет-приемную Центробанка . Это самый быстрый способ.

- лично в Общественной приемной Банка России по адресу Москва, Сандуновский переулок, дом 3, строение 1.

В заявлении напишите:

— какой банк вас обслуживает, когда вы заключили договор и какой у вас номер счёта;

— что именно банк сделал — отказал в проведении операций, запросил документы;

— что предприняли вы — принесли документы;

— как обстоят дела сейчас — ничего не изменилось;

— какой помощи вы ждете — чтобы Центробанк разобрался и дал банку указание разблокировать счёт или объяснил вам, почему это нельзя сделать;

— куда отправить ответ — адрес вашей электронной почты.

К заявлению нужно приложить копии документов, которые вы отнесли в банк.

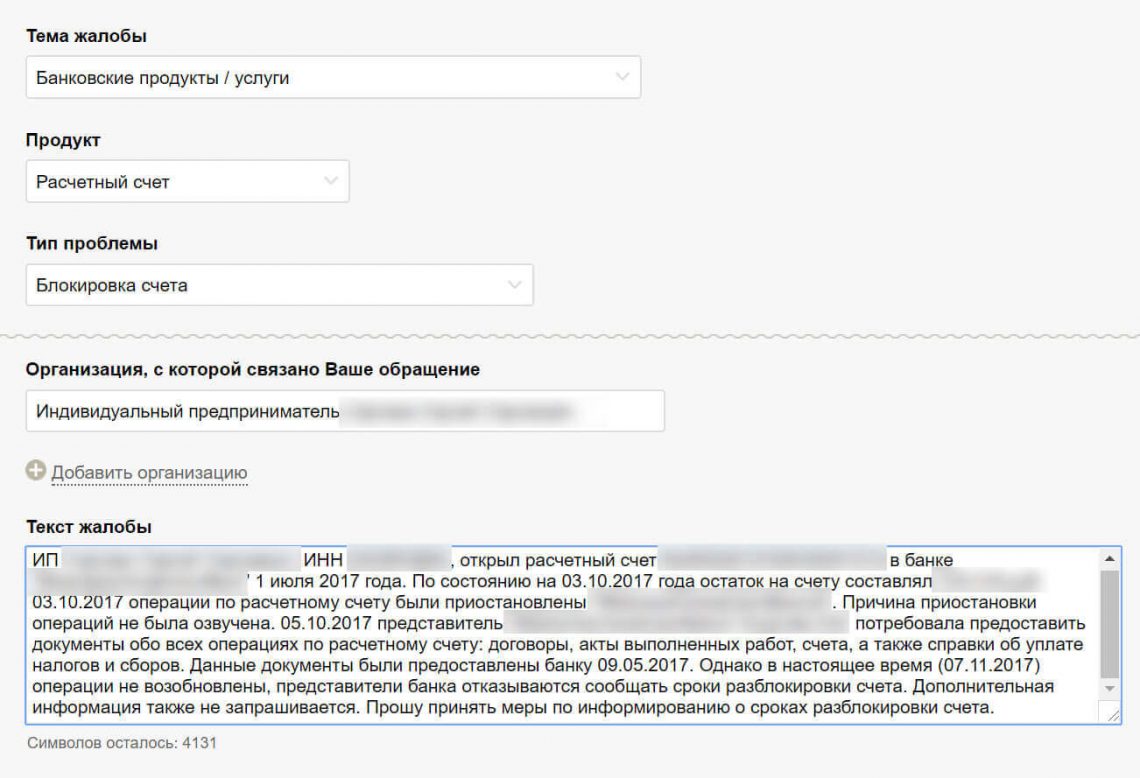

Такое обращение Сергей отправил через интернет-приёмную Центробанка, когда его счёт заблокировали

Такое обращение Сергей отправил через интернет-приёмную Центробанка, когда его счёт заблокировали

По закону вам должны ответить в течение 30 дней. Если Центробанк решит, что ваш счёт заблокировали без причины, он потребует это исправить. Если нет — посоветует вам решать вопрос напрямую с банком.

На форумах бизнесмены рассказывают о печальном опыте: писали в Центробанк, а тот ответил, чтобы разбирались сами. Мол, банк сам решает, какую сделку считать сомнительной. Если Центробанк вам не помог, обращайтесь в суд.

Обратиться в суд

Нужно подать иск в арбитражный суд по месту нахождения банка или в суд, указанный в договоре.

Можно использовать текст жалобы в Центробанк, но необходимо собрать как можно больше ссылок на законы. Для этого лучше нанять юриста. Он поможет составить иск правильно и будет отстаивать ваши интересы в суде.

К иску приложите:

— учредительные документы ИП;

— договоры и закрывашки по сделкам;

— выписку об оплате налогов и страховых взносов, чеки за оплату аренды;

— письменные доказательства, что вы передали в банк всё, что требовалось — попросите у банка официальное письмо, что он получил все документы;

— письмо от банка с объяснениями, почему он запрещает переводить деньги.

Могут понадобиться и другие бумаги — точнее об этом расскажет юрист.

В суде банк должен объяснить, почему он подозревает вас в незаконных операциях. Если суд решит, что банк неправ, банк разблокирует счёт и возместит понесённые убытки (например, за просрочку платежа по договору). Кроме того, заплатит проценты за задержку и за использование ваших денег.

Закрыть счёт

Если вы не хотите ждать ответа от Центробанка и тратить деньги на юриста, можете закрыть расчётный счёт. В этом случае банк переведет деньги с расчётного счёта за семь дней. Для этого нужно написать заявление — бланк дадут в банке.

Когда индивидуальный предприниматель закрывает счёт, банк может установить повышенную комиссию за перевод денег. Это называется «заградительные тарифы». Размер тарифа доходит до 30% от суммы — это законно, если прописано в договоре.

Такие условия по договору расчётного счёта в «Уральском банке реконструкции и развития». Комиссия при закрытии счёта — 10% перевода

Такие условия по договору расчётного счёта в «Уральском банке реконструкции и развития». Комиссия при закрытии счёта — 10% перевода

Если заградительных тарифов нет или они вас не пугают, закрывайте счёт — это проще, чем ходить по инстанциям.

Что делать, если банк заблокировал ваш расчетный счёт:

1. Узнайте в банке, почему счёт заблокировали и что сделать, чтобы его разблокировали. Специалист банка не может снять блокировку — только рассказать, что делать.

2. Принесите в банк нужные документы. Попросите у банка официальное письмо, что он получил бумаги.

3.Сохраняйте всю переписку с банком: если дело дойдёт до суда, вы сможете показать, что выполнили все требования банка.

4. Если через пять дней ваш счёт не разблокировали, обратитесь в банк — пусть объяснит, почему. Если банк молчит или отказывает в разблокировке, пишите жалобу в Центробанк.

5. Если Центробанк не помог, обращайтесь в суд.

6. Если не хотите бороться, закройте расчётный счёт. Перед этим убедитесь, что в договоре нет пункта о заградительных тарифах или будьте готовы заплатить большую комиссию.

Какие последствия имеет перевод денег ИП на личную карту

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

Банковский счет давно уже перестал быть синонимом состоятельности. Сегодня это просто удобный способ вести дела, без которого в большинстве случаев не обойтись. К пластиковой карте, которая есть практически у любого человека, привязан и счет в банке. Может ли индивидуальный предприниматель использовать ее вместо или параллельно с расчетным счетом? Допускается ли сочетание «личных» и «рабочих» средств?

В этой статье разберемся с вопросами расчетного счета и личной карты физлица ИП. Ответим, допустимо ли для ИП получать или переводить средства на обычную пластиковую карту, свою или третьего лица, и чем это может быть чревато.

Можно ли вообще без расчетного счета?

Индивидуальный предприниматель – это физическое лицо, и он может завести себе пластиковую карту того или иного банка, на остаток средств которой банк будет начислять проценты. Может показаться, что это удобнее, чем платить за обслуживание расчетного счета. Тем более что закон не обязывает ИП проводить операции через банк, если лимит по наличным расчетам не превышает порога в 100 тыс. руб.

ОБРАТИТЕ ВНИМАНИЕ! Речь идет только об ИП, для юридических лиц наличие расчетного счета строго обязательно.

Рассмотрим причины, почему для ИП все же удобнее пользоваться расчетным счетом.

- При сотрудничестве с юридическими лицами могут возникнуть затруднения при проведении оплаты как с одной, так и с другой стороны. Либо можно потерять потенциального партнера – фирма не захочет иметь дело с контрагентом без расчетного счета.

- При ведении всех расчетов в «кэше» придется тратить время на доставку наличности и внесение ее в кассу, беспокоиться об охране денежных средств во время транспортировки и т.п.

- Операции с наличностью предусматривают соблюдение правил кассовой дисциплины – это дополнительные сложности и контроль.

- 100 тыс. руб. наличного лимита в рамках одного договора – это совсем не так много, как может показаться даже мелкому предпринимателю. Например, снимая на год помещение по цене за аренду 10 тыс. руб. в месяц, ИП вынужден будет заплатить в рамках одного договора 120 тыс. руб., что уже превышает лимит.

Итак, работать с одной только банковской картой без расчетного счета для ИП неудобно и невыгодно. Значит, встает вопрос, можно ли их сочетать и как именно.

Личный счет вместо расчетного — зачем?

Предприниматель, который задается вопросом, можно ли вести расчеты не через р/с, а через личную карту физического лица, хочет обеспечить себе некоторые выгоды:

- не нужно проходить процедуру открытия расчетного счета;

- некоторая часть клиентов предпочитает делать оплату с карты на карту;

- экономически выгоднее: обслуживание банковской карты значительно дешевле, чем р/с.

Законно ли такое желание с точки зрения налогового законодательства и правил кредитных организаций?

Вопрос: Может ли индивидуальный предприниматель оспорить установленное ему ограничение использования системы «клиент-банк» и неисполнение платежных документов, если его операции квалифицированы банком как сомнительные? Вправе ли банк взимать комиссию за перечисление денежных средств со счета индивидуального предпринимателя на его личный счет, открытый ему как физическому лицу?

Посмотреть решение суда

Мнение налоговой

Проанализировав НК РФ, можно сделать выводы относительно позиции фискальных органов относительно использования личной банковской карты для предпринимательской деятельности физлица:

- для ИП нет законодательного требования открывать расчетный счет;

- закон не разделяет личное имущество и средства самого ИП и его бизнеса;

- Налоговый кодекс прямо не запрещает применять личные счета в предпринимательской деятельности физлиц;

- не имеет значения, какой именно вид счета используется для зачисления или перечисления средств (п. 2 ст. 11 НК РФ);

- сообщать налоговой об открытии р/с предприниматель не обязан, хотя сделать это рекомендуется.

ВЫВОД: прямо не запрещено – значит, допускается. Налоговое законодательство формально не возражает против применения личной карты в целях предпринимательства, конечно, с учетом рисков, которые мы рассмотрим ниже.

Мнение банка

Получение личной банковской карты – это тоже договор с банком, и следует изучить его положения, чтобы не нарушать их, хотя они и не являются подзаконными актами.

Если налоговая не разделяет текущие и расчетные счета, то банк делает это достаточно четко – Инструкция ЦБ РФ №153-И от 30 мая 2014 г. разрешает физлицам открывать текущие счета для операций, не имеющих целью предпринимательство, а для этой деятельности ИП либо юрлицу должен быть открыт расчетный счет (это оговаривается в п.2 данной Инструкции).

В договоре прямо может быть прописан запрет использования текущего счета для предпринимательства, либо такой запрет значится в регламенте банка, с которым вы автоматически соглашаетесь, заключая договор.

ВЫВОД: банк, как кредитная организация, против использования личных карт для предпринимательских целей, поскольку открытие и обслуживание р/с стоит дороже, а значит, выгоднее для банка.

Чего хотят и чем рискуют индивидуальные предприниматели

Предпринимателей интересует возможность производить следующие виды операций:

- оплата на личную банковскую карту со стороны клиентов;

- вывод денег со своего расчетного счета на свою банковскую карту;

- перевод денег со своего р/с на банковские карты третьих лиц.

Рассмотрим подробнее возможность и риски каждой из них.

Зачисление чужих средств на личную карту ИП

Можно ли получать на свой текущий счет оплату от клиентов, особенно регулярно? Иными словами, это будет использование личной карты в целях предпринимательства. Исходя из позиций налоговой и банка, ответы будут разные: налоговая прямо не возражает, банк запрещает, но не всегда может проконтролировать.

Возможные риски от налоговой

Инспекция может счесть налогооблагаемыми все поступления на карту, а не только те, что проводились «по бизнесу». В результате налоговики вправе доначислить налог, выписать штраф за недоимку и пеню за несвоевременную уплату. ИП придется доказывать, какая часть из поступлений является доходами, а какая нет, причем подтверждать это документально. Если доказать это не удастся, то могут вменить «систематическое уклонение от уплаты налогов», что чревато серьезными санкциями.

Возможные риски от банка

Если предприниматель нарушает условие пользования услугой банка, а проведение через личную карточку предпринимательских денег – это нарушение, банк вправе прекратить поставлять услугу, то есть заблокировать карту, причем не только данную, но и другие, принадлежащие этому лицу. Кроме того, в рамках борьбы с легализацией незаконных доходов, регламентированной ФЗ №115, банки обязаны сообщать в налоговую и в правоохранительные органы о подозрительных движениях средств. Таковыми вполне могут счесть регулярные поступления на карту физлица, особенно в крупных размерах. ИП придется решать вопрос не только с банком – объяснять и подтверждать источники получения средств.

Вывод своих средств с расчетного счета на свою карту

С точки зрения закона, и на расчетном, и на личном счете индивидуальный предприниматель держит свои собственные средства. Распоряжаться ими он вправе по своему усмотрению. Доход от предпринимательской деятельности может быть использован предпринимателем так, как ему угодно, без ограничений, в том числе и выведен на личную карту для любых нужд. В назначении перевода следует указать «Доход от предпринимательской деятельности, без НДС» или просто «Материальная помощь» (во избежание возможного конфликта с банком).

Возможные риски

Как указывалось выше, банки не приветствуют «смешивание» личных и предпринимательских средств. Нередки случаи, когда они присылают таким клиентам предупреждение и рекомендацию. Однако это именно рекомендация, а не запрет, на который они не имеют законодательного права. В ответ на такое требование можно указать на его неправомерность и ошибочность, ведь имущество ИП и физлица – это одно и то же. Если реакции банка не последует, можно обжаловать его действия в ЦБ РФ, а также в Антимонопольном комитете.

Если в рамках этой операции регулярно проходят большие суммы, придется объяснять их происхождение и назначение в налоговой, чтобы не получить обвинения в уклонении от уплаты налогов.

К СВЕДЕНИЮ! Пополнение собственного р/с со своей карты можно производить без рисков и ограничений.

ИТОГ: данная операция разрешена, но злоупотреблять ею не стоит. Если будет доказано, что переведенные средства вы используете для бизнеса, с них придется заплатить налог. Для личных целей – переводите на здоровье.

Перевод средств со своего р/с на чужие пластиковые карты

Такой способ расчета может иметь место в двух ситуациях:

- оплата услуг партнеров или заработной платы своих сотрудников, минуя расчетный счет;

- личные переводы средств (например, родственникам).

В первом случае это формально ведение предпринимательской деятельности, то есть применимы те же положения и риски, что и при зачислении «хозяйственных» денег на личную карту, то есть делать это не рекомендуется.

ВАЖНАЯ ИНФОРМАЦИЯ! Заработную плату сотрудникам платить на их пластиковые карты вполне можно, но при этом с каждого платежа будет обязательно удержан соответствующий налог (НДФЛ и страховые отчисления).

Второй случай, по логике, не должен быть крамольным. Теоретически разве не может предприниматель оплатить заработанными в бизнесе деньгами покупки жены, лечение родственника и т.п.? Однако закон говорит о том, что расчетный счет предназначен именно для предпринимательской деятельности. Поэтому ситуация неоднозначная.

Возможные риски

Они, как всегда, заключаются в том, что налоговая должна контролировать движение ваших денег и следить, чтобы все налоги с доходов были уплачены. Перевод с р/с в пользу третьих лиц должен производиться только в личных целях, а если это оплата, то с нее платятся налоги. Таким образом, если вы совершаете такие платежи, то должны быть готовы в любой момент объяснить их цель, а также прояснить отношения с получателем средств – личные, а не деловые. До выяснения этих обстоятельств банк может заблокировать карту как ИП, так и получателя средств.

ИТОГ: на личные цели средства лучше переводить с предназначенного для этого текущего счета. Сначала выведите деньги с р/с на свою личную карту физлица, а затем совершайте переводы в пользу третьих лиц. Для бизнес-расчетов используйте расчетный счет. При переводах, не имеющих отношение к предпринимательству, всегда указывайте корректное назначение платежа: «Перевод личных средств».