«1С:Бухгалтерия 8» (ред. 3.0): как оформить приобретение ОС через подотчетное лицо (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.73.50.

Для приобретения товарно-материальных ценностей (ТМЦ) организация может выдавать сотрудникам под отчет наличные денежные средства, а также перечислять подотчетные суммы на банковские карты, в том числе и на «зарплатные» карты (см. письма Минфина России от 25.08.2014 № 03-11-11/42288, от 21.07.2017 № 09-01-07/46781).

Наименование товара включается в обязательные реквизиты кассового чека (ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»). Поскольку на выдаваемом покупателю кассовом чеке указано наименование приобретенного товара, организация, осуществляющая розничную торговлю, не обязана выдавать товарный чек (письмо УФНС России по г. Москве от 26.04.2011 № 17-15/041152). Таким образом, приобретенные ТМЦ организация может принять к учету на основании авансового отчета и кассового чека. Для документального подтверждения расходов для целей налога на прибыль чека достаточно.

Статью-рекомендацию, в которой подробно разъясняется, можно ли принять НДС к вычету, если товары приобретены сотрудником по кассовому чеку без счета-фактуры, см. в 1С:ИТС в справочнике «Налог на добавленную стоимость» раздела «Консультации по законодательству» .

В «1С:Бухгалтерии 8» в документе Авансовый отчет на закладке Авансы следует указать документ списания с расчетного счета, которым было отражено получение сотрудником средств под отчет. Поступление ТМЦ регистрируется на закладке Товары. В табличной части следует указать реквизиты чека, наименование телефона, количество, стоимость, ставку НДС. Выделенная в чеке сумма НДС должна быть указана в поле НДС. Поскольку счет-фактура от поставщика не получен, то флаг СФ должен быть отключен. Поле Поставщик в отсутствие счета-фактуры можно не заполнять. Поскольку приобретаемый телефон удовлетворяет критериям основного средства (ОС) (п. 4 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30.03.2001 № 26н), то в поле Счет учета следует указать счет 08.04.1 «Приобретение компонентов основных средств». В поле Счет НДС следует указать счет 19.01 «НДС при приобретении основных средств».

При проведении документа Авансовый отчет сумма НДС будет автоматически списана в дебет счета 91.02 «Прочие расходы» по статье Списание выделенного НДС на прочие расходы (эта статья является предопределенным элементом справочника Прочие доходы и расходы). В карточке статьи Списание выделенного НДС на прочие расходы флаг Принимается к налоговому учету отключен.

Основное средство, приобретенное через авансовый отчет, принимается к учету документом Принятие к учету ОС с видом операции Оборудование.

В шапке документа следует заполнить местонахождение ОС и материально ответственное лицо (МОЛ). Затем следует последовательно заполнить все закладки документа.

На закладке Внеоборотный актив указывается способ поступления (Приобретение за плату), наименование объекта (наименование телефона), счет учета (08.04.1), склад (должен соответствовать складу, указанному в документа Авансовый отчет).

На закладке Основные средства по кнопке Добавить следует перейти в справочник Основные средства, ввести новый объект и заполнить информацию о создаваемом основном средстве.

Закладка Бухгалтерский учет заполняется следующим образом:

- в поле Способ отражения расходов по амортизации из справочника Способы отражения расходов следует выбрать способ или создать новый способ, указав счет затрат и аналитику, куда будут относиться расходы по амортизации объекта;

- в поле Срок полезного использования (в месяцах) следует указать срок в месяцах для целей бухгалтерского учета;

- остальные поля заполняются значениями по умолчанию.

На закладке Налоговый учет в поле Порядок включения стоимости в состав расходов следует выбрать значение Включение в расходы при принятии к учету, поскольку в налоговом учете имущество стоимостью менее 100 000 руб. амортизируемым не признается (п. 1 ст. 256, п. 1 ст. 257 НК РФ).

Со следующего месяца телефон начнет амортизироваться только в бухгалтерском учете.

Какой проводкой отражается приобретение материальных ценностей под отчет

Документы, подтверждающие приобретение ТМЦ подотчетником

Подотчетное лицо — работник, получивший денежные средства на хозяйственные, административные и прочие расходы.

Чтобы отчитаться за деньги, полученные на покупку ТМЦ, подотчетное лицо заполняет авансовый отчет, в котором указывает, какие именно ценности, в каком количестве и каких суммах были приобретены.

ВНИМАНИЕ! С 30.11.2020 указанием Банка России от 05.10.2020 № 5587-У ЦБ внес ряд изменений в порядок ведения кассовых операций. Так, например, организация вправе самостоятельно устанавливать срок, на который выдаются денежные средства в подотчет.

Посмотреть пример заполнения авансового отчета (АО), а также скачать образец заполненного АО, можно в материале «Образец заполнения авансового отчета в 2020 — 2021 годах».

К авансовому отчету прикладываются оправдательные документы, т. е. документы, подтверждающие данные расходы. Рассмотрим, какие это могут быть документы. Сотрудник организации, получив деньги под отчет, может приобрести ТМЦ в любом месте: в розничной торговой сети, в небольшой организации, получив в качестве подтверждающих покупку документов товарный и, если есть, кассовый чек. В данном случае товарный чек подтверждает факт покупки ТМЦ, а кассовый — их оплату.

Что делать бухгалтеру, если подотчетник не принес кассовый чек, см. в материале «Особенности авансового отчета без кассового чека».

Важный момент — принятие к учету правильно заполненных документов.

Что именно должно быть указано в документах, передаваемых подотчетным лицом, см. в материале «Проверяйте реквизиты в документах подотчетника, чтобы не “попасть” на НДФЛ».

Если ТМЦ приобретены у организации, не являющейся плательщиком НДС, этих документов вполне достаточно для принятия авансового отчета и оприходования ТМЦ по нему.

Чтобы подотчетное лицо, приобретая ТМЦ, выступало перед организацией-продавцом не как физическое лицо, а именно как представитель своего предприятия, необходимо выписать доверенность на данного сотрудника. В доверенности должны стоять дата выдачи и срок действия. Выписанная доверенность регистрируется в специальном журнале и выдается на руки работнику. Предъявив доверенность продавцу, работник выступает от имени своей организации. Все документы, предоставляемые ему другими предприятиями, будут оформлены на имя его фирмы-работодателя. Приобретая ТМЦ, таким образом, он получит и накладную, и счет-фактуру с указанием реквизитов своей организации, что позволит принять «входной» НДС к вычету.

Как оформить доверенность на получение ТМЦ, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Приобретение материалов через подотчетное лицо: проводки

Бухгалтерские проводки приобретения ТМЦ подотчетным лицом будут отличаться в зависимости от следующих факторов:

- выдана ли работнику доверенность от имени организации;

- является ли продавец ТМЦ плательщиком НДС или нет.

Рассмотрим каждый из этих случаев подробно.

Как возместить перерасход по авансовому отчету, читайте в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Проводка — приобретены материалы подотчетным лицом без доверенности

Если материальные ценности приобретены работником без доверенности, то проводки следующие:

- Дт 71 Кт 50 (51) — выданы деньги подотчетнику;

- Дт 10 (15, 41) Кт 71 — куплены за счет подотчетных средств материальные ценности;

- Дт 50 Кт 71 — возвращены в кассу непотраченные подотчетные суммы.

Проводка — приобретены материалы подотчетным лицом по доверенности

Если материальные ценности приобретены работником по доверенности у продавца- неплательщика НДС, то записи такие:

- Дт 71 Кт 50 (51) — выданы деньги подотчетнику;

- Дт 10 (15, 41) Кт 60 (счет учета расчетов с поставщиками) — отражено поступление материальных ценностей от конкретного поставщика;

- Дт 60 Кт 71 (счет учета расчетов с подотчетниками) — подотчетное лицо оплатило данные ценности поставщику;

- Дт 50 Кт 71 — возвращены в кассу непотраченные подотчетные суммы.

При приобретении материалов работником по доверенности у продавца-плательщика НДС и наличии счета-фактуры на имя организации-покупателя записи в учете следующие:

- Дт 71 Кт 50, 51 — выданы деньги под отчет;

- Дт 10 (15, 41) Кт 60 «Расчеты с поставщиками и подрядчиками» — приобретены ТМЦ у конкретного поставщика (отражается стоимость материальных ценностей без НДС);

- Дт 19 «НДС» Кт 60 «Расчеты с поставщиками и подрядчиками» — отражен НДС по приобретенным активам;

- Дт 68.2 «Расчеты с бюджетом по НДС» Кт 19 «НДС» — НДС по приобретенным активам принят к вычету;

- Дт 60 (счет учета расчетов с поставщиками) Кт 71 «Расчеты с подотчетными лицами» — подотчетное лицо оплатило данные активы поставщику;

- Дт 50 Кт 71 (взаиморасчеты с подотчетниками) — возвращены в кассу непотраченные подотчетные суммы.

Итоги

Бухгалтерские проводки, отражающие поступление материальных ценностей от подотчетного лица, формируются на основе оправдательных документов, полученных с авансовым отчетом от работника. Зависеть они будут от того, была ли сотрудником предъявлена продавцу доверенность от своей организации, а также от того, у какой компании (плательщика НДС или нет) приобретались подотчетным лицом ТМЦ.

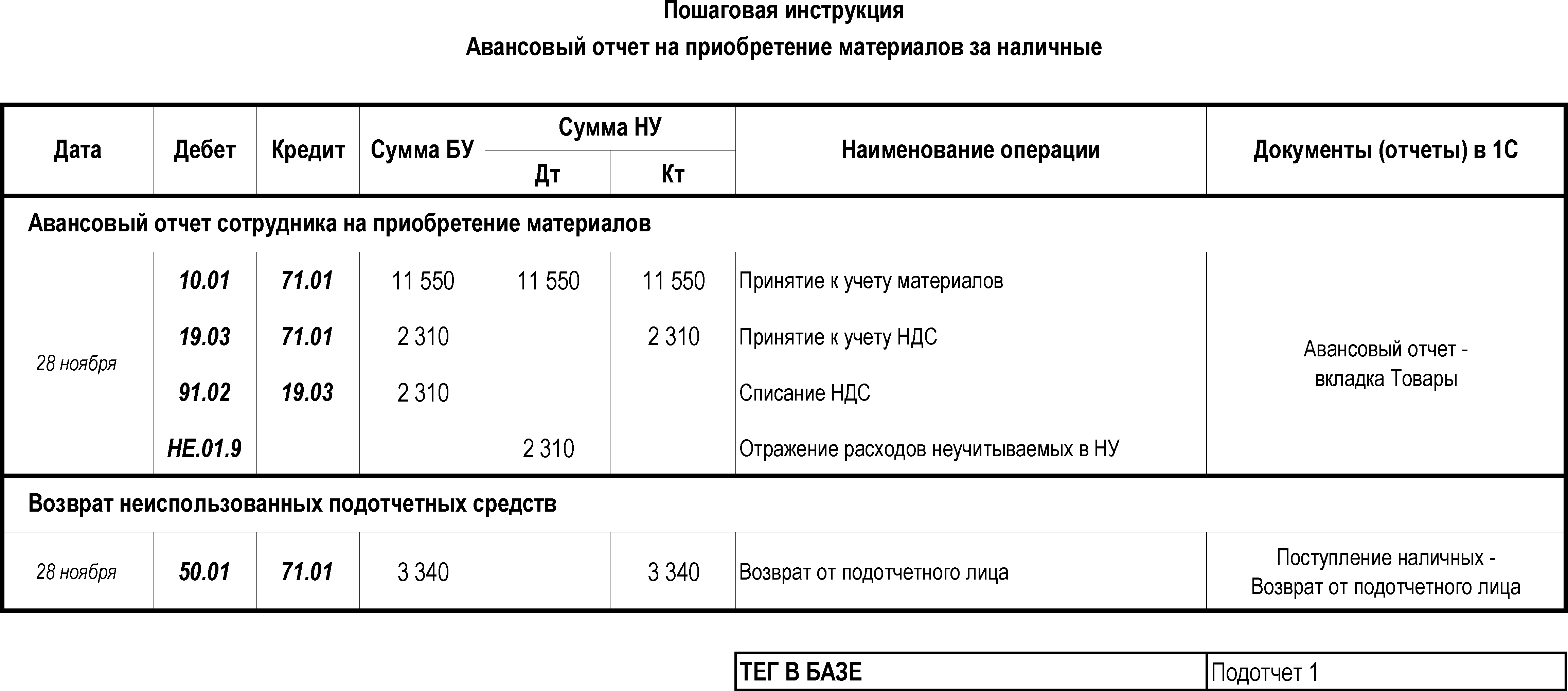

Тема 8.1: Авансовый отчет на приобретение материалов за наличные

Изучите порядок учета расчетов с подотчетными лицами в законодательстве, а также особенности оформления операций в 1С:8:

- Счета учета расчетов с подотчетниками в 1С:8

- Порядок ведения операций с подотчетными лицами

- Схема расчетов с подотчетными лицами

- Документы по выдаче авансов подотчетникам

- Документы по отчету о выданных суммах

- Документ «Авансовый отчет»

- Двусторонняя печать Авансового отчета (АО-1)

- Принятие НДС к вычету по чеку

- Документы по окончательному расчету с подотчетником

- Проверка операций с подотчетниками

Самостоятельная работа

Приказом руководителя ООО «ТЕХНОМИР» в Организации утвержден порядок выдачи подотчетных сумм, а также определен состав материально-ответственных лиц, имеющих право на приобретения за наличный расчет.

28 ноября сотрудник Дроздов О.В. представил в бухгалтерию отчет на приобретение материалов для общехозяйственных нужд: продукты, канцтовары и подарки детям на новый год. Ранее 27.11.2019 сотрудник получил денежные средства в размере 17 200 руб. под отчет – см. модуль Касса – кейс Выдача денег из кассы в подотчет .

К авансовому отчету приложен кассовый чек с выделенной суммой НДС, СФ не предоставлен.

В этот же день после утверждения авансового отчета руководителем сотрудник сдал в кассу Организации излишне полученные под отчет денежные средства.

Необходимо:

• оформить в 1С:8 хозяйственные операции на основе первичных документов

• осуществить проверку результатов в разделе Самопроверка

• указать в оформляемых документах в поле Комментарий тег Подотчет 1

- Как решать кейс?

Задание 1

Порядок выдачи подотчетных сумм в Организации:

- изучите порядок выдачи подотчетных сумм в Организации

- определите срок:

- выдачи подотчетных сумм

- отчета за подотчетные суммы

- проверки и утверждения отчета

Первичные документы

- Приказ о порядке выдачи подотчетных сумм Скачать

- Приказ о составе МОЛ имеющих право на приобретения за наличный расчет Скачать

- Договор о материальной ответственности Скачать

Задание 2

Оприходование ТМЦ по авансовому отчету:

- отразите выданный аванс подотчетнику в авансовом отчете

- оприходуйте ТМЦ по отчету подотчетного лица на Основной склад и сформируйте Авансовый отчет

- в случае отсутствия материалов в справочнике Номенклатура – группа Материалы – Офисные материалы введите новые позиции

Данные для ввода номенклатуры

Вид номенклатуры Материалы Входит в группу Материалы – Офисные материалы % НДС 20 Единица шт Наименование Кофе в капсулах

Чай

Бумага А4

Ножницы

Клей

Новогодний подарокПервичные документы

- Чек ККТ Скачать

Задание 3

Возврат неиспользованной подотчетной суммы в кассу:

- определите сумму подотчетных сумм к возврату

- оприходуйте денежные средства в кассу

- распечатайте Приходный кассовый ордер форма КО-1

- убедитесь, что взаиморасчеты с подотчетником закрыты с помощью отчета Оборотно-сальдовая ведомость по счету 71.01 с отбором по Дроздову О.В. на 28 ноября

Доп.материалы

- Приказ о порядке выдачи подотчетных сумм Скачать

- Приказ о составе МОЛ имеющих право на приобретения за наличный расчет Скачать

- Договор о материальной ответственности Скачать

- Чек ККТ Скачать

Самопроверка

Видеоразбор решения задания 1

- Порядок выдачи подотчетных сумм в Организации

Видеоразбор решения задания 2

- Оприходование ТМЦ по Авансовому отчету

- Проводки

- Печать Приходного ордера на материалы

- Печать Авансового отчета

- ОСВ по счету 71.01

Видеоразбор решения задания 3

- Возврат неиспользованной подотчетной суммы в кассу

- Проводки

- Печать Приходного кассового ордера

- ОСВ по счету 71.01

Дополнительные материалы по теме на Бухэксперт8

Дорогой Коллега , если у вас возникли вопросы по данной теме и заданию, тогда пишите их в комментариях ниже.

Ответ поступит на ваш email.Внимание! Только после выполнения всех заданий этой темы переходите к следующему шагу курса.

PS. Прежде чем написать свой вопрос по этой теме, изучите наш вопросник:

Ответ:

Если у Вас не было статьи с заполненным поле Использование по умолчанию – Списание НДС, не подтвержденного счетом-фактурой поставщика, то при проведении Авансового отчета , она создается автоматически и с багом. Флажок не стоит, а проводки по признанию расходов в НУ при списании НДС формируются. Из-за этого нет проводки по НЕ.01.9.

Вам необходимо:

В статье Списание НДС, не подтвержденного счетом-фактурой поставщика

1. очистите поле Использование по умолчанию .

2. Пометить на удаление эту статью.

Далее

Создайте самостоятельно – не копируя! новую статью Списание выделенного НДС на прочие расходы

(проверьте возможно она у вас уже есть!)

• Наименование – Списание выделенного НДС на прочие расходы

• Группа – Не учитываемые для целей НУ

• Вид статьи – Прочие косвенные расходы

• флажок Принимается к налоговому учету – снять!

• Использование по умолчанию – Списание НДС, не подтвержденного счетом-фактурой поставщикаРаботник купил материалы за свой счет, и ему нужно компенсировать расходы

Что предпринять? Выбрать один из вариантов оформления данной операции. Первый — выплатить деньги на основании приказа или распоряжения руководителя. Второй — приобрести материалы у сотрудника по договору купли-продажи. Делая выбор, принимайте во внимание, на чье имя оформлены документы, подтверждающие расходы: сотрудника или организации.

Если у вас «упрощенка» с объектом «доходы». Ваши сотрудники также могут потратить собственные деньги на нужды фирмы. Поэтому материал актуален для вас в полной мере.

Сотрудник для нужд фирмы купил товарно-материальные ценности, в то время как подотчетных средств ему на эти цели не выдавали. Однако ценности нужные, и он уверен, что фирма данные траты ему возместит. Как бухгалтеру оформить такую операцию? Первое что приходит в голову, — это принять от сотрудника авансовый отчет с нулевым авансом, где расходы на покупку отражены как перерасход по подотчету. Но такая операция ничего общего с подотчетом не имеет. И перерасхода тут нет. Такой вывод следует из п. 4.4 Положения Банка России от 12.10.2011 N 373-П (далее — Положение N 373-П). Ведь заранее деньги не выдавались, а подотчетное лицо должно отчитываться именно по полученным деньгам, а не по самостоятельно произведенным покупкам, которые неизвестно, имеют ли какое-то отношение к деятельности фирмы (подробнее об этом — во врезке на с. 68). Соответственно, об обычном подотчете здесь речи не идет, а деньги нужно выплачивать по другим основаниям. Возможные способы оформления мы представили в таблице на с. 64.

Примечание. Почему возмещение расходов не надо проводить как подотчетные суммы

Сергей Рюмин, аудитор, управляющий партнер ООО «КАФ «ИНВЕСТАУДИТТРАСТ»

— Сотрудник купил на свои деньги материалы для фирмы и обратился за компенсацией расходов. Нужно ли для их подтверждения оформлять авансовый отчет?

- Нет, заполнять авансовый отчет не нужно. Так как по общему правилу этот документ составляют только в том случае, когда работники предварительно получили деньги под отчет. То есть авансовый отчет нужен для того, чтобы показать, на что израсходованы средства компании (п. 4.4 Положения Банка России от 12.10.2011 N 373-П). А рассматриваемая ситуация по большому счету никакого отношения к подотчету не имеет. Следовательно, и отчитываться не за что.

— Как бухгалтеру оформить такую покупку, какие документы потребуются?

- Как правило, налоговики на местах соглашаются с тем, что для того, чтобы возместить сотруднику затраты, достаточно его заявления о компенсации расходов, приказа руководителя о возмещении средств и документов об оплате. При этом лучше, чтобы «первичка» была выписана на имя фирмы, — это поможет сотруднику избежать уплаты НДФЛ и подтвердит обоснованность расходов. Однако иногда проверяющие требуют еще и общий приказ по компании о порядке компенсации таких затрат. Поэтому лучше его издать. Например, внутрифирменным приказом можно закрепить возможность приобретать сотрудниками материалы для фирмы за счет своих средств. А также оговорить максимальную сумму покупки, срок возврата денег и т.п. Ознакомить с этим приказом следует всех работников под роспись.

— Можно ли компенсацию, выплаченную сотруднику, отнести на расходы при «упрощенке»?

- Конечно. Сразу после того, как все документы составлены, а компенсация выплачена, ее можно включить в состав материальных расходов при УСН (пп. 5 п. 1 ст. 346.16 и пп. 1 п. 2 ст. 346.17 НК РФ). Если речь идет о покупке материалов.

— Как отразить возмещение средств сотруднику в бухучете?

- В бухучете суммы, причитающиеся работнику в возмещение потраченных им средств, логичнее отразить с использованием счета 73, субсчета «Расчеты с персоналом по прочим операциям». Согласно Инструкции по применению Плана счетов, утвержденной Приказом Минфина России от 31.10.2000 N 94н, счет 73 предназначен для обобщения информации обо всех видах расчетов с работниками, кроме расчетов по оплате труда и расчетов с подотчетниками. Таким образом, на сумму возмещения нужно сделать запись по дебету счета 73, субсчета «Расчеты с персоналом по прочим операциям», в корреспонденции с кредитом счета 50 или 51.

Как компенсировать сотруднику расходы на покупку материальных ценностей

Какие документы потребуются

Расходы сотрудника возмещаются на основании распоряжения или приказа руководителя

Заявление от работника на возмещение расходов; документы об оплате (кассовые и товарные чеки, платежные поручения);

приказ или распоряжение руководителя о компенсации расходов; общий приказ по фирме, регламентирующий порядок возмещения подобных затрат (срок возврата денег, максимальную сумму покупки и пр.)

Идеально подходит, если «первичка», подтверждающая покупку, оформлена на компанию. Фирма сможет без проблем учесть компенсацию в расходах при УСН сразу после ее выплаты работнику (пп. 5 п. 1 ст. 346.16 и пп. 1 п. 2 ст. 346.17 НК РФ). А у работника не появляется налоговая база по НДФЛ

Если первичные документы продавцов выписаны на сотрудника, то при возмещении расходов у него возникает налоговая база по НДФЛ (п. 2 ст. 226 и пп. 2 п. 1 ст. 228 НК РФ). А фирма в таком случае не сможет признать затраты, поскольку они будут необоснованны (п. 2 ст. 346.16 и п. 1 ст. 252 НК РФ)

Заключен договор купли-продажи

Письменный договор купли-продажи или акт закупки

Подходит на случай, если в подтверждающих расходы документах записано не наименование фирмы, а имя сотрудника. Организация сможет учесть в расходах при УСН суммы, истраченные на покупку

Работник самостоятельно исчисляет НДФЛ и сдает в ИФНС декларацию. Доходом сотрудника будет вся сумма по договору купли-продажи, однако ее можно уменьшить на сумму подтвержденных расходов

Суть вопроса. Если сотрудник предварительно не получал денежного аванса, истраченные им деньги нельзя проводить как перерасход по авансовому отчету. Это будет нарушением порядка ведения кассовых операций, утвержденного Положением N 373-П.

Способ N 1. Сотрудник получает возмещение расходов на основании приказа руководителя

Никто не запрещает фирме возмещать работнику его расходы. Однако нужно понимать, что, расплачиваясь за покупку личными средствами, работник действует от своего имени, а не от лица фирмы (п. 1 ст. 183 ГК РФ). И вы можете возместить расходы сотруднику только в том случае, если их одобрит руководитель (п. 2 ст. 183 ГК РФ). Если же директор посчитает нецелесообразным компенсировать траты работника, то выплачивать деньги нет оснований.

Соответственно, сначала сотруднику нужно написать заявление на возмещение затрат и приложить к нему все документы, подтверждающие оплату: кассовые и товарные чеки, платежки. В документах должны быть указаны наименование и стоимость приобретенных ценностей. И если «первичка» продавцом оформлена на фирму, тогда у сотрудника не возникает объекта налогообложения по НДФЛ. А у вас не будет проблем со списанием затрат. И сразу после выплаты компенсации вы сможете отнести ее на материальные расходы при «упрощенке» (пп. 1 п. 2 ст. 346.17 и пп. 5 п. 1 ст. 346.16 НК РФ). С этим согласны и специалисты (см. врезку, с. 68).

Теперь что касается НДФЛ. Чиновники из Минфина полагают, что покупка для нужд фирмы не является доходом работника и он не должен платить НДФЛ (Письма Минфина России от 08.04.2010 N 03-04-06/3-65 и от 25.07.2006 N 03-05-01-04/219). При этом в данных Письмах не уточняется, что документы должны быть обязательно выписаны на организацию.

Мы полагаем, что, если оправдательные документы оформлены на сотрудника, у проверяющих будет возможность считать выплату компенсации объектом налогообложения по НДФЛ (п. 2 ст. 226 и пп. 2 п. 1 ст. 228 НК РФ). Кроме того, по таким документам у вашей фирмы могут возникнуть сложности с признанием затрат. Поэтому, если «первичка» выписана на имя сотрудника, безопаснее воспользоваться другим способом оформления операции — договором купли-продажи. Об этом — чуть ниже.

Обратите внимание! Если документы, подтверждающие покупку материалов сотрудником, выписаны на имя организации, с признанием затрат проблем не будет.

А пока вернемся к компенсации на основании приказа руководителя — его можно оформить в произвольной форме. Также не будет лишним и общий приказ по фирме, регламентирующий принципы возмещения затрат сотрудникам. В нем прописывают возможность работников покупать материалы за свой счет, получая последующую компенсацию расходов, устанавливают порядок возмещения таких затрат. Можно зафиксировать и максимальную сумму покупок, которую сотрудник вправе осуществить за счет собственных средств. С данным приказом всех работников знакомят под роспись. Он позволит избежать ситуаций, когда работники приобретают ненужные для компании ценности. Образец такого приказа мы привели на странице 66.

Важное обстоятельство. Сотруднику можно возместить расходы на приобретение материалов для фирмы, только если руководитель одобряет такую покупку. Подобное согласие должно быть подтверждено соответствующим приказом или распоряжением.

В бухучете компенсацию расходов отразите с использованием счета 73, субсчета «Расчеты с персоналом по прочим операциям». Проводки будут следующие:

Дебет 10 Кредит 73, субсчет «Расчеты с персоналом по прочим операциям»,

- оприходованы приобретенные сотрудником материальные ценности;

Дебет 73, субсчет «Расчеты с персоналом по прочим операциям», Кредит 50 (51)

- возмещены расходы работнику.

Способ N 2. Фирма покупает ценности у сотрудника по договору купли-продажи

Оформлять договор купли-продажи целесообразно, если в документах, подтверждающих расходы, записано не наименование фирмы, а имя сотрудника. Вам потребуется составить письменный договор купли-продажи или закупочный акт. И расплатиться по нему с сотрудником.

Но у данного способа оформления есть один минус — у работника, продающего ценности, возникает доход, облагаемый НДФЛ. Организация же при покупке материалов у физлица не является налоговым агентом (Письмо Минфина России от 07.12.2011 N 03-04-06/3-339). Поэтому удерживать НДФЛ при выплате дохода сотруднику ей не нужно. Работнику придется самому сдать декларацию в инспекцию по форме 3-НДФЛ (п. 2 ст. 226 и пп. 2 п. 1 ст. 228 НК РФ). При этом полученный доход ему можно уменьшить на сумму расходов, связанных с покупкой этих ценностей (пп. 1 п. 1 ст. 220 НК РФ). То есть фактически налог будет равен нулю.

Что касается расходов при «упрощенке», то тут сложностей быть не должно. Сразу после оплаты ценностей по договору вы сможете их списать. Документальным подтверждением затрат будет договор купли-продажи или закупочный акт. В бухучете покупку материалов отразите проводками:

Дебет 10 Кредит 76

- оприходованы купленные у сотрудника ценности;

Дебет 76 Кредит 50 (51)

- оплачены ценности по договору купли-продажи (по акту закупки).

На заметку. Организация не является налоговым агентом при покупке материалов у физлица. Поэтому удерживать НДФЛ при выплате дохода работнику не нужно. Сотрудник рассчитывает налог самостоятельно (п. 2 ст. 226 и пп. 2 п. 1 ст. 228 НК РФ).

Продаем материалы своим работникам. Как оформить

Иногда работники изъявляют желание приобрести для личного пользования принадлежащие нанимателю материалы: остатки сырья или комплектующих, тару, запчасти, инструмент и пр. А бывает, что с инициативой продать подобные активы выступает организация и работники не против их купить. Но как осуществить и оформить такую продажу, если организация не имеет розничных торговых объектов? Существует два варианта. А именно: можно действовать в рамках гражданского законодательства, а можно отталкиваться от трудового. Определяясь с выбором, стоит узнать, какие документы оформляют и в одном и в другом случае.

Начнем с «гражданско-правового» варианта, т.е. реализации материалов работнику со склада по договору купли-продажи.

В этом случае с работником совершается гражданско-правовая сделка купли-продажи. Она может быть оформлена:

— либо составлением отдельного документа — договора купли-продажи, который подписывается сторонами;

— либо письменным заявлением работника с соответствующей просьбой, на котором руководитель организации обычно проставляет резолюцию, т.е. выносит распоряжение о выполнении изложенной просьбы.

Заключая сделку купли-продажи, стороны, как правило, согласовывают наименование и количество реализуемого материала, его цену и порядок расчетов <*> .

Обратите внимание!

Существует мнение, что, заключив с работником договор купли-продажи, неправомерно удерживать стоимость реализуемых материалов из его зарплаты. Объясняется это следующим.

Выплата работнику зарплаты регулируется трудовым законодательством, а купля-продажа подпадает под гражданское. При этом порядок и случаи удержания сумм из зарплаты строго регламентированы ст. 107 ТК. Так, организация-наниматель может производить удержание по заявлению работников в целях решения ими бытовых или социальных вопросов. Но только в пользу третьих лиц, а не в свою <*> .

В связи с этим рекомендуем в договоре купли-продажи предусматривать, что работник внесет необходимую сумму в кассу организации или на ее расчетный счет.Факт передачи работнику реализуемых со склада материалов оформляют накладной типовой формы: ТТН или ТН в зависимости от того, с участием или без участия автотранспорта работнику передаются материалы <*> .

При этом такая реализация облагается НДС в общем порядке, а в бухучете ее отражают следующим образом <*> :

Содержание операции Дебет Кредит Отражена сумма, причитающаяся от работника за реализованные ему материалы 73 (62) 90-7 Исчислен НДС при реализации 90-8 68 Списана стоимость материалов, по которой они числились в учете организации 90-10 10 Получена от работника плата за реализованные ему материалы 50, 51 73 (62) Передать работнику материалы, находящиеся на складе организации, можно и в счет зарплаты (выдать зарплату в натуральной форме). Какие для этого нужно выполнить условия и какие оформить документы – далее в материале.