Что такое валютный счет и как его использовать

Какими нормативными актами регулируются правила открытия и ведения валютных счетов

Часто при проведении экспортных и импортных сделок хозяйствующие субъекты осуществляют со своими иностранными партнерами расчеты в валюте.

Как вести бухгалтерский учет операций с иностранной валютой, читайте в материале справочно-правовой системы «КонсультантПлюс». Для просмотра получите бесплатный пробный доступ.

В такой ситуации встает вопрос об открытии, например, долларового счета, счета в евро или иной валюте. Для этого достаточно обратиться в уполномоченный банк и подать заявку на открытие текущего счета в инвалюте. Одновременно банк откроет транзитный валютный счет.

Все действия, которые будет производить компания по своим счетам, будут находиться на строгом контроле и отслеживаться работниками банковского учреждения. В случае подозрения на нелегальность производимых действий сведения будут моментально переданы в контролирующие органы.

Все операции, связанные с валютой Российской Федерации и иностранной валютой, регулируются нормами закона «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ. Он разъясняет основные термины, используемые в сфере валютного регулирования; определяет виды операций, которые разрешено проводить между различными категориями субъектов (резидентами и нерезидентами); устанавливает права и обязанности указанных субъектов, а также органов и агентов валютного контроля.

Остановимся подробно на понятии валютных счетов — текущего и транзитного.

Текущий валютный счет — для чего нужен и где открыть

Открывать и обслуживать валютные счета на территории Российской Федерации имеют право только те кредитные организации, которые получили лицензию Центробанка на проведение операций со средствами в инвалюте. Поэтому хозяйствующему субъекту — российской компании или ИП необходимо предварительно ознакомиться с перечнем банков, у которых имеется действующая лицензия.

Текущий валютный счет предназначен для осуществления валютных операций, к которым относятся:

- покупка у резидентов РФ иностранной валюты;

- приобретение у нерезидентов иностранной валюты;

- использование в расчетах с резидентами России и нерезидентами иностранной валюты в качестве средства платежа;

- перевод рублей/валюты с зарубежного счета компании на российский счет той же компании (и наоборот).

ОБРАТИТЕ ВНИМАНИЕ! Полный перечень всех действий, которые можно совершать с иностранной валютой, приводится в п. 9 ч. 1 ст. 1 закона № 173-ФЗ и касается не только операций по расчетным счетам, но и наличных операций.

Практически все денежные средства по сделкам проходят не напрямую через текущий валютный счет, а лишь миновав транзитный. О последнем далее.

Для каких целей открывают транзитный счет в банке

Транзитный валютный счет в банке открывается автоматически, независимо от желания клиента. Он всегда сопутствует валютному расчетному счету. То есть компания подписывает один договор банковского счета, а банк открывает сразу два счета. То же самое и с закрытием: уведомление подается на закрытие текущего счета, а банк закрывает оба счета.

Основное предназначение транзитного счета — идентификация поступлений инвалюты в пользу организации/ИП и учета валютных операций. Он используется практически во всех операциях, которые намерен осуществлять клиент с иностранной валютой. Например, контрагент перечисляет оплату за продукцию российской компании на валютный счет. Денежные средства первоначально зачисляются на транзитный счет. А с него уже списания проходят по следующим направлениям:

- продажа валюты;

- зачисление на текущий валютный счет в данном или в другом банке (во втором случае деньги снова попадут на транзитный счет, но уже другого банка);

- возврат в случае ошибочного поступления.

Таковы правила, установленные инструкцией Центробанка от 30.03.2004 № 111-И.

Возможно ли открыть валютный счет за рубежом

Российское законодательство, в частности ч. 1 ст. 12 закона № 173-ФЗ, не запрещает отечественным фирмам и предпринимателям обзаводиться валютными счетами в зарубежных банках. При этом порядок их открытия, ведения и закрытия устанавливаются законодательными актами соответствующей страны. Закон № 173-ФЗ к указанным аспектам уже никакого отношения не имеет, однако продолжит регулировать перечень тех операций, которые российский резидент может совершать по счетам, обслуживаемым в иностранных банковских учреждениях. Кроме того, закон обязывает российских клиентов иностранных банков сообщать в налоговую инспекцию о каждом факте открытия или закрытия таких счетов в течение месяца.

О том, как построчно заполнить уведомление в налоговую об открытии счета в банке за пределами РФ, узнайте в «КонсультантПлюс». Получите пробный демодоступ и бесплатно переходите в готовое решение.

Опоздание или непредставление сведений об открытии, закрытии счетов или изменении их реквизитов грозит компании или предпринимателю огромным штрафом — до 1 млн руб. (ч. 2 и 2.1 ст. 15.25 КоАП РФ).

Итоги

Для расчетов с иностранными партнерами, а также для других целей российская организация или предприниматель может воспользоваться возможностью открыть валютный счет в российском банке. При этом будет открыт не один, а сразу два счета — текущий (для осуществления всех операций) и транзитный внутрибанковский. Порядок их открытия, ведения и закрытия определяются законом № 173-ФЗ и инструкциями Центробанка. Также хозяйствующий субъект вправе взаимодействовать и с иностранными банковскими учреждениями в части обслуживания расчетных счетов независимо от вида валюты. Однако о каждом таком факте взаимодействия необходимо отчитываться перед российскими налоговиками.

Как открыть валютный счёт и заработать на скачках валютного курса

Заработать на валютном курсе в России можно всегда: к сожалению, курс растёт постоянно, а если падает, то временно.

Вот как вёл себя курс доллара к рублю последние 15 лет:

График «Доллар—Рубль». Скриншот с сайта Investing.com

Чтобы зарабатывать на валюте, нужно найти «точку входа» — когда курс хотя бы немного опустится или долгое время будет «топтаться на месте».

Дальше — дело техники. Купить валюту, продать валюту, отразить прибыль в бухгалтерском учёте. Или убытки. Курс, конечно, растёт, но в средне- и долгосрочной перспективе. Если неожиданно потребуются деньги и валюту придётся продавать, в момент продажи курс может быть не (самым) выгодным.

Никто не может гарантировать прибыль от валютных операций, все валютные операции совершаются на свой страх и риск. Вот как будет выглядеть последовательность действий.

Откройте валютный счёт

Проще всего открыть валютный счёт в банке, в котором у вас уже открыт расчётный счёт в рублях. Валютный счёт открывают через приложение или интернет-банк — ехать в отделение не придётся.

Стоимость обслуживания валютного счёта зависит от тарифа: в тарифе, включающем услуги по внешнеэкономической деятельности (ВЭД), валютный счёт откроют бесплатно. На других тарифах, как правило, за валютный счёт нужно платить как за рублёвый.

Некоторые банки открывают валютные счета бесплатно. Например, «Делобанк» открывает счёт в долларах или евро бесплатно на любом тарифе . При условии, что у предпринимателя уже открыт расчётный счёт в этом банке.

Вместе с валютным счётом банк обязательно открывает транзитный счёт. Для обмена валюты он не нужен. Его используют только при переводах из-за рубежа и наоборот, чтобы проходить валютный контроль. Можно не обращать на него внимание.

Спрогнозируйте изменения курса

Курс доллара по отношению к рублю редко меняется без причин. Росту или падению почти всегда предшествуют какие-либо глобальные факторы. В России есть три фактора, которые оказывают самое большое влияние на валютный курс: это цены на нефть, действия Центрального банка и международные санкции.

Несколько слов о каждом факторе.

Цены на нефть. Классический фактор, на котором держится экономика страны. Зависимость простая: нефть дорожает — курс снижается, цены на нефть падают — курс растёт.

В причинах роста или падения тоже нужно разобраться. Как правило, росту способствуют:

открытие новых месторождений нефти в России;

открытие границ и авиасообщения;

новые договорённости стран ОПЕК+;

снижение добычи нефти.

Падают цены на нефть чаще, потому что причин в последнее время больше:

отказ России от сделок ОПЕК+;

санкции Евросоюза и США в отношении России;

экологические катастрофы, связанные с разливом нефти;

открытие новых месторождений в США, на Ближнем Востоке и в Китае.

Действия Центробанка . Центральный банк влияет на курс двумя способами: продаёт валюту и меняет ключевую ставку. Это помогает рублю меньше зависеть от цен на нефть. Если ЦБ продаёт доллары из валютного резерва, спрос на валюту падает и курс снижается. Иногда банк покупает валюту — это провоцирует рост доллара. Новости об этом можно увидеть как в СМИ, так и на сайте Центробанка .

Ключевая ставка ЦБ косвенно влияет на курс. Она влияет на стоимость кредитов и доходность депозитов. Если ставка растёт, кредиты дорожают — это значит, что денежный поток уменьшается, а курс идёт вниз.

Отношения с другими странами . В 2020 году главный фактор — санкции. Когда США вводит новые ограничения для российской экономики, доллар неизменно дорожает. На курс влияют даже новости о возможных санкциях. США и Евросоюз почти всегда находят поводы для санкций: вмешательство России в дела других стран, расторжение международных соглашений и даже неаккуратные слова политиков.

Купите валюту

Курсы валют меняются волнообразно. Сначала растут, через некоторое время падают, а потом снова начинают расти. Это хорошо видно по графикам. Вы можете их найти на разных сайтах для инвестиций, например, Investing.com , Tradingview.com или ММВБ .

График «Доллар—Рубль» за последние полгода. Скриншот с сайта Investing.com

Чтобы заработать на курсовой разнице, нужно стремиться к последовательности: купили валюту в зелёной точке, продали в красной. Идеально попасть в минимальные и максимальные точки вряд ли получится — для этого быть профессиональным трейдером. Но если вы будете покупать валюту на падении и продавать на росте, то сможете заработать.

Важно : Даже 2-3% роста от 500 тыс. рублей — это 10-15 тыс. рублей прибыли.

Банки обменивают валюту по собственному курсу — обычно курс публикуют на сайте.

Так выглядят курсы доллара и евро на сайте «СКБ-Банка». Скриншот за 10.10.2020. Курс обновляется примерно каждый час или после резких изменений на бирже.

Иногда банки предоставляют клиентам возможность купить валюту напрямую с валютной биржи. Тогда курс сделки сообщают клиенту непосредственно перед сделкой. Но такой подход применяют к покупке больших сумм.

Важно : не забывайте, что банки берут комиссию за обмен валюты. Как правило, она небольшая, но есть. Например, в «Делобанке» за обмен берут всего 0,15% от суммы. Обменяли 1 млн рублей — заплатили 1500 рублей.

Если вы занимаетесь импортом иностранных товаров, то снижение курса — это повод купить очередную партию. Допустим, вы купили китайские смартфоны и наушники за 10 тыс. долларов при курсе 77 рублей. Получается, что вы потратили 770 тыс. рублей. Если бы купили чуть позже при курсе 80 рублей, то на покупку тех же 10 тыс. долларов нужно было бы потратить 800 тысяч рублей.

Продайте валюту

Обычно валюту продают, когда курс вырос. То есть когда стоимость валюты на стороне банка выше, чем стоимость, по которой валюту в своё время купил предприниматель.

Давайте ещё раз. Банки продают валюту по более высокому курсу и покупают по более низкому. Обычно разница составляет порядка 1%. Например, можно купить доллары по курсу 79 руб. за доллар, но если продавать доллары в тот же день, это можно сделать только по курсу 77 руб. за доллар. Купить и продать валюту в один день, как правило, можно только с потерями. Иначе бывает в дни кризисов, когда курс растёт стремительно и драматично.

Важно: Курс покупки всегда ниже, чем курс продажи. Если продать валюту в день покупки, потеряешь на разнице курсов.

Но когда курс вырос, не спешите продавать валюту. Сначала нужно посчитать комиссию: за обратный обмен тоже нужно платить. Если прибыль остаётся, тогда продавайте. Если прибыли нет, лучше подождать: в долгосрочной перспективе доллар продолжит расти (хотите поспорить?).

Для экспортёров рост доллара — лучшее время, чтобы продать товары, ранее купленные за рубежом. При росте курса за ту же самую партию можно получить больше рублей.

Например, вы решили продать партию мягких игрушек за 500 тыс. рублей при курсе 76 рублей, поэтому для иностранного покупателя цена составила 6 579 долларов. Но на момент продажи курс составил 78 рублей. Это значит, что в рублях вы получите 513 тыс. рублей.

Правильно отразите операции в бухучёте

Прибыль от операций с валютой считается доходом. Значит, его нужно внести в бухучёт и заплатить налоги. Главное — не запутаться в курсах валют, потому что прибыль считают по разнице между курсом ЦБ и курсом банка на день продажи.

Разберем на примере. Допустим, вы купили 10 тыс. долларов по курсу 76 руб/долл. Сумма сделки составила 760 тыс. рублей. Затем продали всю валюту по курсу 78 руб/долл и получили 780 тыс. рублей. Предположим, курс ЦБ на момент продажи составлял 77 руб/долл — по этому курсу валюта должна быть учтена в бухучёте. Таким образом 10 тыс. долларов отображаются в учёте как 770 тыс. рублей. Это значит, что прибыль составит 770 000 − 760 000 = 10 000 рублей. С этой суммы и нужно платить налоги.

Прибыль от операций с валютой относят к категории «Внереализационные доходы». Их включают в общую налоговую базу и платят налоги после сдачи декларации.

Коротко про торговлю валютой

Почувствуйте, как цены на нефть, политика Центробанка и политические факторы влияют на колебания валютных курсов. Правильное прогнозирование — основа для заработка на валютном рынке.

Откройте валютный счёт, чтобы банк зачислял на него валюту. В каких-то банках это бесплатно, в каких-то за открытие валютного счёта берут деньги. Проще всего открыть валютный счёт в том же банке, где уже открыт расчётный счёт.

Когда продаёте валюту, учитывайте комиссию банка — это может съесть часть прибыли, а если курс вырос незначительно, то и всю прибыль.

Учтите прибыль с валютных операций как «Внереализационные доходы» и заплатите налоги.

Открытие счетов

В интернет-банке «Альфа-Клик» вы можете открыть счета в 7 валютах: российских рублях, американских долларах, евро, швейцарских франках, фунтах стерлингов, канадских долларах и японских иенах.

Для Пакетов услуг «Базовый», «Он-Лайф», «Класс!», «Корпоративный», «Эконом», «Оптимум» можно открывать счета в валютах:

- российский рубль

- американский доллар

- евро

Для Пакетов услуг «Комфорт», «Стиль» и «Максимум»

- российский рубль

- американский доллар

- евро

- английский фунт

- швейцарский франк

Также вы можете открыть в интернет-банке накопительные счета:

Счета открываются моментально и сразу доступны для использования.

©2001–2021, АО «Альфа-Банк», официальный сайт. Генеральная лицензия Банка России №1326 от 16 января 2015 г. Альфа-Банк является частью консорциума «Альфа-Групп». Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Что нужно знать о комиссии?

- Комиссия за конвертацию для всех пакетов услуг, кроме ПУ «Корпоративный», составляет 5% при выдаче наличных денежных средств с текущего счета, экспресс-счета или со счета «Мой сейф» через банкомат или кассу .

- При выдаче наличных денежных средств через банкомат или пункт выдачи стороннего банка * комиссия составляет:

- 1,25% от суммы, включающей комиссию стороннего банка, min 150 руб. для ПУ «Базовый», «Он-Лайф» и «Эконом»;

- 1% от суммы, включающей комиссию стороннего банка, min 150 руб. для ПУ «Класс!», «Оптимум», «Стиль», «Комфорт», «Максимум» и «Статус»;

* Кроме ОАО «МДМ Банк», ОАО «Уральский Банк Реконструкции и Развития», ОАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» (МКБ), ОАО «Россельхозбанк», ОАО «Балтийский банк», (ОАО «Промсвязьбанк», АКБ «РОСБАНК»- возможно снятие только в валюте рубли.). Клиенты — держатели карт Visa и MasterCard могут снимать наличные в банкоматах этих банков на тех же условиях, что и в банкоматах .

- Комиссия за конвертацию для зарплатных клиентов (ПУ «Корпоративный») устанавливается в индивидуальном порядке.

- При выдаче наличных денежных средств через банкомат или кассу Альфа-Банка со счета Кредитной карты комиссия составляет:

- Cirrus/Maestro: 4% , min. 500 руб.

- VISA Classic и MC Standard: 5,9% , min. 500 руб

- VISA Classic Unembossed: 7% , min. 700 руб

- VISA Gold и MC Gold: 4,9% , min. 400 руб

- VISA Platinum и MC Platinum: 3,9% , min. 300 руб

- World Signia MC: 2,5% , min. 300 руб

- Aeroflot MC: 3,9% , min 300 руб.

- 100 дней без % (Visa, MC): 5,9% , min 500 руб.

Сумма комиссий рассчитывается в процентах от суммы списанных денежных средств, выраженных в валюте счета.

Как работать с валютными счетами?

Скачущий курс рубля никого не оставил равнодушным. Бум валютных операций подвигнул нас пристально рассмотреть все особенности валютного законодательства.

Скачущий курс рубля никого не оставил равнодушным. Бум валютных операций подвигнул нас пристально рассмотреть все особенности валютного законодательства.

С зарубежными партнерами расчет чаще всего происходит в иностранной валюте. Чтобы оплатить заказ или получить доход от покупателя в валюте необходимо иметь валютный счет.

Как открыть валютный счет

Валютный счет можно открыть в том банке, где вы уже имеете рублевый расчетный счет, или же в каком-то другом. Как всегда все начинается с составления пакета документов. Требования к документам, необходимым для открытия валютного счета, у каждого банка отличаются, поэтому лучше заранее обратиться в отделение банка, чтобы узнать список документов или уточнить эту информацию на сайте банка.

- заявление на открытие валютного счета;

- договор банковского счета в иностранной валюте;

- учредительные документы, если у вас организация;

- свидетельство о гос.регистрации;

- свидетельство о постановке на учет;

- выписка из гос.реестра (ЕГРИП / ЕГРЮЛ);

- карточка с образцами подписей и оттиском печати;

- паспорта и документы подтверждающие полномочия должностных лиц, указанных в карточке с образцами подписей и оттиска печати.

На самом деле, у вас будет два валютных счета: транзитный и текущий

К любому валютному счету всегда открывается еще транзитный. Это внутренний счет банка, он нужен для того, чтобы банк проконтролировал поступление вам денег из-за рубежа. Изначально деньги от иностранных контрагентов всегда будут поступать на транзитный счет. Только после того, как банк проведет валютный контроль и получит от вас необходимые документы, вы сможете перевести деньги на текущий валютный счет или сразу продать валюту. Когда вы будете оплачивать свои расходы в иностранной валюте, платежи будут идти с валютного счета сразу контрагенту, минуя транзитный.

К любому валютному счету всегда открывается еще транзитный. Это внутренний счет банка, он нужен для того, чтобы банк проконтролировал поступление вам денег из-за рубежа. Изначально деньги от иностранных контрагентов всегда будут поступать на транзитный счет. Только после того, как банк проведет валютный контроль и получит от вас необходимые документы, вы сможете перевести деньги на текущий валютный счет или сразу продать валюту. Когда вы будете оплачивать свои расходы в иностранной валюте, платежи будут идти с валютного счета сразу контрагенту, минуя транзитный.

Валютный контроль

По операциям в иностранной валюте банк обязан провести валютный контроль. Ваше взаимодействие с банком будет строиться следующим образом: когда вам поступят деньги на транзитный счет, вы получите уведомление об этом. Обычно в течение 15 рабочих дней с момента получения денег на транзитный счет в банк вам нужно предоставить подтверждающие документы по сделке: справку о валютных операциях, контракт или паспорт сделки (оформляется, если сумма по контракту превысила 50 тыс. долл. США), вместе с паспортом сделки предоставляются документы на ввоз и вывоз товара, акты, счета и т.п., справку о подтверждающих документах.

Сейчас банки могут оформлять все необходимые справки за вас. Вам нужно лишь предоставить пакет подтверждающих документов по сделке. Какие именно, банк вам подскажет.

Если вы решите заплатить в иностранной валюте поставщику, вместе с распоряжением о переводе денег в банк нужно будет предоставить такой же список документов. Ну или банк подготовит их для вас, предварительно запросив необходимые сведения.

- документ, удостоверяющий личность;

- свидетельство о регистрации ИП или ООО;

- свидетельство о постановке на учет в налоговой;

- контракт и дополнения к нему;

- паспорт сделки;

- таможенные декларации;

- банковские выписки;

- банковские документы, подтверждающие совершение валютных операций;

- уведомление об открытии счета (вклада) в банке за пределами РФ.

Как платить налог УСН при расчетах в валюте

Выручку в иностранной валюте нужно включить при расчете налога уже на дату получения денег на транзитный счет. Сумму нужно пересчитать в рубли по курсу ЦБ РФ, который установлен на эту дату. Курс ЦБ РФ всегда можно посмотреть на сайте cbr.ru

Хорошая новость появилась для пользователей Эльбы. С недавних пор при работе с валютными счетами им достаточно импортировать банковскую выписку, а система уже самостоятельно пересчитывает доход в иностранной валюте в рубли по курсу, который действовал в день получения.

- дата оплаты поставщику;

- дата, когда вы получили от поставщика приобретенные материалы или работы и услуги;

- дата, когда вы отгрузили товар вашему конечному покупателю, если вы закупали товары для перепродажи;

Кроме того существуют еще курсовая разница. Но только не та, которая возникает из-за изменения курса самой валюты, когда она остается на вашем счете, — для ИП эта разница не имеет никакого значения (в отличие от организаций, которым придется учесть её в бухучете).

Учитывать нужно только ту курсовую разницу, которая возникает при продаже иностранной валюты по курсу выше, чем курс ЦБ РФ в этот же день, или при покупке валюты по курсу ниже, чем курс ЦБ РФ в этот же день. В таких случаях у вас появляется выгода, с которой и придется заплатить налог. Отрицательная курсовая разница в расходах УСН не учитывается.

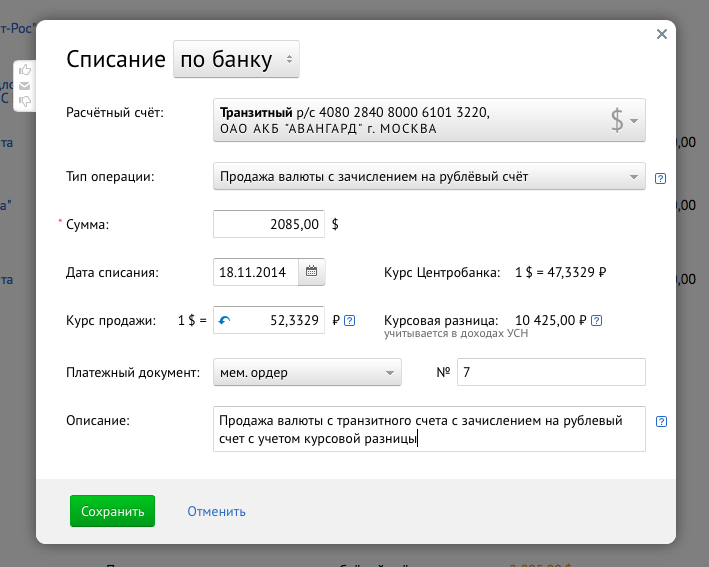

Практический пример:

17 ноября 2014 года вы получили на валютный счет денежные средства $ 2 085. На следующий день,18 ноября 2014, инвалюта была реализована банку по курсу 52,3300 Р. Курс Банка России на 18 ноября 2014 г. был 47,3329 Р.

17 ноября 2014 года вы получили на валютный счет денежные средства $ 2 085. На следующий день,18 ноября 2014, инвалюта была реализована банку по курсу 52,3300 Р. Курс Банка России на 18 ноября 2014 г. был 47,3329 Р.

Кроме самого дохода в валюте нужно отразить положительную курсовую разницу, потому что продажа валюты была по курсу выше, чем курс ЦБ РФ.

Курсовая разница = 10 418,95 Р.

Расчет: $ 2 085 x (52,3300 Р./ $ — 47,3329 Р./ $) = 10 418,95 Р.

При работе в Эльбе это происходит автоматически. Просто укажите курс продажи или покупки валюты, и если он окажется выгоднее курса ЦБ РФ, положительная разница будет учтена в доходах при расчете налога.

Вы можете сами убедиться, как просто работать с валютными счетами в Эльбе. Если у вас остались вопросы, мы будем рады вам помочь.

Валютный счет: где и как открыть физическому лицу

Российские банки предлагают клиентам обслуживание не только в национальной валюте. Любой гражданин может открыть валютный счет и использовать его для совершения финансовых операций. Чаще всего банки предлагают открыть счет в евро или долларах, но некоторые организации обслуживают даже более экзотические варианты: в фунтах стерлингов, йенах и пр.

- Как открыть валютный счет

- Как пополнить валютный счет

- В каких банках можно открыть валютный счет физическому лицу

- Мультивалютная карта

В каких случаях необходим валютный счет, какие варианты его ведения предлагают банки. Простые валютные и мультивалютные счета, можно ли открыть дебетовую карту в долларах или евро. Специалисты Бробанк.ру изучили все особенности и нюансы ведения счетов в валюте.

Как открыть валютный счет

Работа с рублевыми реквизитами ведется в каждом банке, это понятная финансовая услуга для клиентов. Если же речь о счете в валюте, часто возникают вопросы. Например, где открыть валютный счет физическому лицу? Все ли банки предлагают такую услугу?

Вы можете обратиться только в тот банк, который правомочен вести работу с валютой. Есть Закон «О валютном регулировании», который должны соблюдать финансовые организации при предоставлении таких услуг. На деле таких компаний много, поэтому выбор имеется.

Когда актуально открытие валютного счета:

- если ваш работодатель — иностранная компания, которая выплачивает своим работникам зарплату в долларах, евро или иной валюте. В этом случае без таких реквизитов вообще не обойтись;

- если вы периодически получаете переводы от своих близких, проживающих за границей. Тогда вместо классических денежных отправлений они смогут использовать простое перечисление между банковскими счетами;

- если вы планируете отправлять своим близким деньги в валюте. Например, получатель проживает в США, соответственно, ему удобно получить перевод именно в долларах. Опять же, при наличии валютного счета такие перечисления делать удобно: они выполняются за пару кликов через онлайн-банкинг;

- если вы обслуживаете валютный кредит. Тогда вам нужно вносить ежемесячные платежи в валюте оформления ссуды. Соответственно, с тем же долларовым счетом это будет сделать гораздо удобнее;

- если вы планируете поездку за границу или в целом часто выезжаете за пределы России. На деле чаще всего граждане хотят открыть валютный счет по этой причине. Гораздо проще завести такой счет, выпустить к нему карту и использовать ее для расчетов за границей, чем тащить с собой наличные;

- он нужен для «игр» на биржах, для инвестирования денежных средств в акции.

Если же рассматривать саму процедуру открытия, то здесь ничего сложного нет. Вы выбираете банк, который такую услугу предоставляет, обращаетесь в его отделение с паспортом и заключаете договор. Можете сразу выпустить к счету карту, если она для вас актуальна.

При наличии рублевого счета в каком-либо банке вы можете открыть здесь же и валютный, не выходя из дома, через интернет-банкинг.

Как пополнить валютный счет

Если вы планируете его открыть, то вопрос пополнения возникает вполне логично. Если это ваш личный счет, то никаких проблем не возникнет, вы можете воспользоваться следующими методами:

- пополнить его той же валютой через кассу обслуживающего банка;

- пополнить его рублями любым методом: перечислением между своими счетами через онлайн-банкинг или в кассе банка. Но тут нужно учитывать, что с вас будет взята комиссия за конвертацию.

Сложнее обстоит дело, если вы хотите пополнить чужой валютный счет. Нормы действующего законодательства препятствуют такой операции, но позволяют ее выполнить при предоставлении определенных документов. Например, это может быть нотариальная доверенность от владельца этих реквизитов или документ, подтверждающий факт родства с ним. Например, родители отправили ребенка учиться в Германию, а он в свою очередь открыл себе счет в евро для получения «родительской поддержки».

В каких банках можно открыть валютный счет физическому лицу

Таких банков предостаточно, чаще всего граждане выбирают для обслуживания следующие:

- Сбербанк. Можно вести обычные счета в евро и долларах;

- Альфа Банк. Предлагает мультивалютные дебетовые карты, которые кроме долларов и евро могут обслуживаться в швейцарских франках и английских фунтах стерлингов;

- ВТБ. Предлагает открыть классический долларовый счет или тот, что обслуживается в евро. К нему можно выпустить в дальнейшем Мультикарту

При выборе банка смотрите на удобство обслуживания, на функционал интернет-банкинга, на цену дополнительных услуг. Само по себе открытие счета стандартно проводится бесплатно.

Мультивалютная карта

Для многих граждан, которые хотят валютный счет в банке, более удобным продуктом станет мультивалютная дебетовая карточка. Это карта, к которой клиент может привязать различные счета и управлять ими через онлайн-банкинг. Например, можно вести свой обычный рублевый счет и при необходимости совершения операций в долларах просто перекидывать деньги на счет в этой валюте, учитывая курс конвертации. Аналогично: если вы получаете зарплату в долларах, вы также моментально за пару кликом сможете перевести деньги в рубли.

Такие карты весьма удобно брать с собой в заграничные поездки. Вы не везете наличные, вы спокойно расплачиваетесь мультивалютным платежным средством, просто обеспечивая наличие необходимой суммы на валютном счете. Если они на нем заканчиваются, вы просто переводите их со своего рублевого.

Например, можно рассмотреть следующие мультивалютные карты:

- . Можно вести счета в рублях, евро и долларах, причем обслуживание валютных всегда бесплатное без всяких условий. Снятие средств с валютного счета или их перевод обойдутся клиенту в 15 уе за каждый факт совершения операции. Так что, реквизиты в евро и долларах в этом банке оптимально использовать только для оплаты покупок за границей; . Он выпускает несколько мультивалютных карт, среди них можно выделить Alfa Travel. К ней можно подключать счета в 6-ти валютах, она идеально подходит для тех, кто часто выезжает за границу. Клиентам предлагается система начисления бонусных миль, бесплатная страховка и пр.; . Обслуживание этой карты будет бесплатным, кроме рублевых клиенты могут подключать счета в евро и долларах. Из преимуществ также отметим начисление 5,5% годовых на остаток средств в рублях, наличие опции кэшбэк и получение карты без посещения офиса, то есть курьерской доставкой;

- CitiOne, мультивалютное платежное средство от Ситибанка. Эту карту можно назвать уникальной, только к ней клиент может подключить сразу до 10 валютных счетов. Это могут быть рубли, евро, доллары, японская иена, британский фунт стерлингов, южноафриканский рэнд, сингапурский доллар, новозеландский доллар, швейцарский франк и австралийский доллар.

Так что, валютный счёт для физических лиц — это не какая-то экзотическая услуга. Многие банки позволяют гражданам без пробоем при наличии только паспорта открывать реквизиты в евро, долларах и других валютах. И многие банки предлагают выпуск к валютным счетам отдельные карты или универсальные мультивалютные продукты.