Как оприходовать основные средства

Счет 01 «Основные средства»

Операции по дебету счета

Переданы основные средства внутри организации

акт (накладная) приемки-передачи основных средств (ф. N ОС-1, ф. N 101-АПК)

Приняты в эксплуатацию многолетние насаждения (сады, лесозащитные полосы и т.п.)

акт приема многолетних насаждений и передачи их в эксплуатацию (ф. N 103-АПК)

Переведены в состав основных средств объекты основных средств, приобретенные для предоставления за плату во временное пользование (временное владение и пользование)

акт (накладная) приемки-передачи основных средств (ф. N ОС-1, ф. N 101-АПК)

Оприходованы приобретенные в собственность земельные участки и

акт (накладная) приемки-передачи основных средств (ф. N ОС-1, ф. N 101-АПК)

Оприходованы законченные строительством объекты основных средств (построенные хозяйственным или подрядным способом)

акт (накладная) приемки-передачи основных средств (ф. N ОС-1, ф. N 101-АПК)

Оприходованы приобретенные за плату машины и оборудование, не требующие монтажа

акт (накладная) приемки-передачи основных средств (ф. N ОС-1, ф. N 101-АПК)

Переведен молодняк животных в основное стадо, выращенный в своем хозяйстве

акт на перевод животных из группы в группу (ф. N СП-47)

Куплен взрослый продуктивный и рабочий скот основного стада:

счет-фактура, товарнотранспортная накладная (ф. N СП-32), племенное свидетельство

— на стоимость приобретения

— на сумму НДС Оприходован скот по стоимости приобретения

Оприходована стоимость переоборудования, достройки и т.п. действующих зданий и сооружений (на сумму фактических затрат за вычетом полученных в ходе реконструкции материалов, оприходованных по дебету счета 10 и кредиту счета (08))

акт приема-сдачи отремонтированных и реконструированных и модернизированных объектов (ф. N ОС-3, ф. N 102-АПК)

Оприходованы молодые многолетние насаждения и ежегодные затраты по их выращиванию

акт приема многолетних насаждений и передачи их в эксплуатацию (ф. N 103-АПК), лицевой счет подразделения

Оприходованы затраты по законченным работам неинвентарного характера

акт (накладная) приемки-передачи основных средств (ф. N ОС-1, ф. N 101-АПК)

Оприходован приобретенный инвентарь и хозяйственные принадлежности

акт (накладная) приемки-передачи основных средств (ф. N ОС-1)

Оприходованы основные средства, полученные по лизингу и в аренду (с баланса на баланс)

акт (накладная) приемки-передачи основных средств (ф. N ОС-1)

Введены в эксплуатацию возведенные временные (титульные) здания и

акт (накладная) приемки-передачи основных средств (ф. N ОС-1)

Приняты к бухгалтерскому учету затраты по коренному улучшению земель

акт (накладная) приемки-передачи основных средств (ф. N ОС-1, ф. N 101-АПК)

Оприходованы объекты основных средств, возвращенные в рамках группы взаимосвязанных организаций

акт (накладная) приемки-передачи основных средств (ф. N ОС-1, ф. N 101-АПК)

Приняты к учету основные средства, внесенные учредителями в счет их вкладов в уставный капитал организации

акт (накладная) приемки-передачи основных средств (ф. N ОС-1, ф. N 101-АПК)

Оприходованы объекты основных средств, возвращенных по окончании договора доверительного управления имуществом

акт (накладная) приемки-передачи основных средств (ф. N ОС-1, ф. N 101-АПК)

Оприходованы объекты основных средств согласно договору простого товарищества (участником, ведущим общие дела)

акт (накладная) приемки-передачи основных средств (ф. N ОС-1, ф. N 101-АПК)

Переоценка (дооценка) стоимости основных средств

бухгалтерская справка, акт переоценки основных средств

Оприходованы неучтенные основные средства, выявленные при инвентаризации

акт (накладная) приемки-передачи основных средств (ф. N ОС-1, ф. N 101-АПК), инвентаризационная опись основных средств (ф. N ИНВ-1), сличительная ведомость результатов инвентаризации основных средств (ф. N ИНВ-18)

Операции по кредиту счета

Переданы основные средства внутри организации, а также в залог

акт (накладная) приемки-передачи основных средств (ф. N ОС-1, ф. N 101-АПК)

Отражено выбытие основных средств:

акт на списание основных средств (ф. N ОС-4), акт на списание автотранспортных средств (ф. N ОС-4а)

— на первоначальную стоимость

— на сумму начисленного износа

Выбракован скот основного стада и поставлен на откорм (по первоначальной стоимости)

акт на перевод животных (ф. N СП-47)

Забит выбракованный скот основного стада без постановки на откорм

акт на выбытие животных и птицы (забой, прирезка, падеж) (ф. N СП-54)

Переданы объекты основных средств в рамках группы взаимосвязанных организаций

акт (накладная) приемки-передачи основных средств (ф. N ОС-1, ф. N 101-АПК)

Переданы основные средства подразделениям, выделенным на отдельный баланс; переданы основные средства доверительному управляющему

акты списания (ф. N 104-АПК, 105-АПК и др.), акт (накладная) приемки-передачи основных средств (ф. N ОС-1, ф. N 101-АПК)

Отражено выбытие объектов основных средств участником, ведущим общие дела по договору простого товарищества

акт (накладная) приемки-передачи основных средств (ф. N ОС-1, ф. N 101-АПК)

Уменьшена стоимость основных средств по переоценке

акт переоценки внеоборотных активов

Отражена остаточная стоимость выбывших основных средств (при их продаже, передаче безвозмездно и др.)

акт (накладная) приемки-передачи основных средств (ф. N ОС-1, ф. N 101-АПК и др.)

Отражена балансовая стоимость проданного продуктивного скота без постановки на откорм

акт (накладная) приемки-передачи основных средств (ф. N ОС-1, ф. N 101-АПК и др.)

Отражена стоимость недостающих или испорченных основных средств (зданий, сооружений, рабочего и продуктивного скота и др.)

акты (ф. N 104-АПК,

105-АПК, 106-АПК и др.), инвентаризационная опись основных средств (ф. N ИНВ-1), сличительная ведомость результатов инвентаризации основных средств (ф. N ИНВ-18)

Отражена стоимость (остаточная или первоначальная) основных средств, выбывших или недостающих (испорченных) в связи с чрезвычайными обстоятельствами (стихийными бедствиями — пожарами, наводнениями, эпизоотией и др.)

акт на списание основных средств (ф. N ОС-4), инвентаризационная опись основных средств (ф. N ИНВ-1), сличительная ведомость результатов инвентаризации основных средств (ф. N ИНВ-18)

Принимаем к учету ОС

Материалы газеты «Прогрессивный бухгалтер», июль 2020 г.

Продолжаем разбирать различные случаи, когда требуется принять к учету основное средство в «1С:Бухгалтерии 8». Начало в выпуске «Прогрессивного бухгалтера» № 3, март 2020.

Принятие на учет малоценного имущества

Довольно часто в практике бухгалтера возникает ситуация, когда необходимо принять на учет малоценное имущество и отразить его в составе МПЗ (абз. 4 п. 5 ПБУ 6/01). Тогда встает вопрос: какими документами можно оформить эту операцию в информационной базе «1С:Бухгалтерия 8», ред. 3.0, чтобы она была отражена корректно? Документы по принятию к учету ОС («Поступление ОС» и «Принятие к учету») в данном случае не подходят, так как они работают со счетом 01 «Основные средства» и у пользователя не получится отразить «малоценку» как материально-производственный запас на соответствующих счетах бухгалтерского учета.

Чтобы верно ввести в эксплуатацию такой актив в качестве МПЗ, в программе необходимо оформить операцию последовательно несколькими документами.

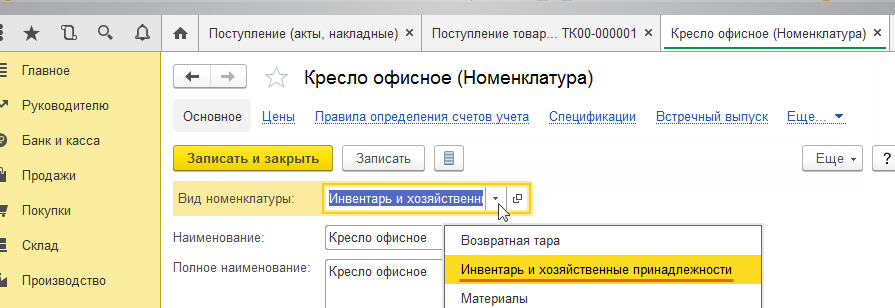

Сначала отражаем поступление малоценного имущества документом «Поступление (акт, накладная)» с видом операции документа «Товары (накладная)» в разделе «Покупки» – «Поступление (акты, накладные)». Но следует сразу обратить внимание, что как элемент справочника «Номенклатура» актив создается с видом номенклатуры «Инвентарь и хозяйственные принадлежности» (рис. 1). Помимо этого, в колонке «Счет учета» необходимо указать счет 10.09 «Инвентарь и хозяйственные принадлежности».

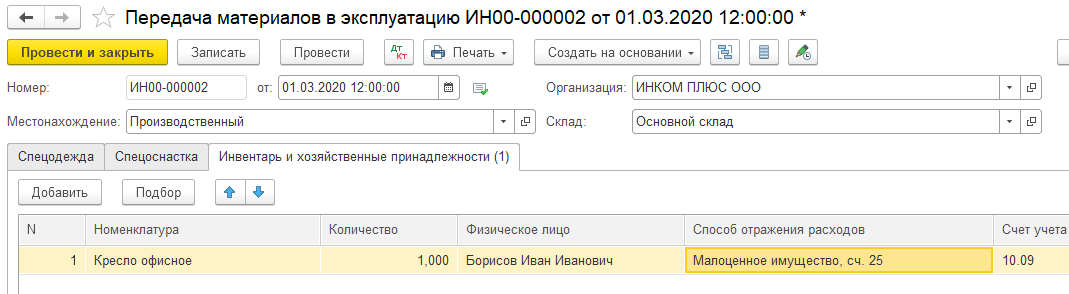

Следующим шагом будет передача малоценного имущества в эксплуатацию. Для этого оформляем документ «Передача материалов в эксплуатацию» (раздел «Склад» – подраздел «Спецодежда и инвентарь») (рис.2). Немаловажно снова обратить внимание на счет учета – 10.09, иначе в документе сформируются проводки без суммы актива.

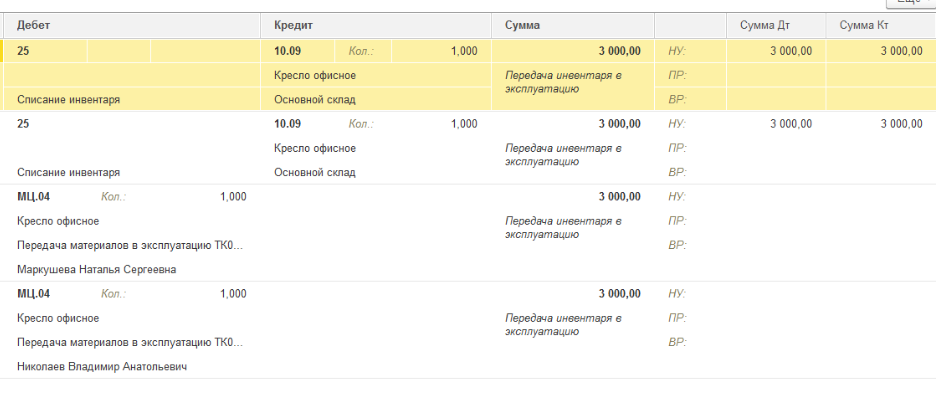

Обратите внимание, что при проведении образуется проводка по дебету забалансового счета МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации» (рис. 3).

Для контроля за движением имущества, переданного в эксплуатацию, можно использовать отчет «Оборотно-сальдовая ведомость» по забалансовому счету МЦ.04 (раздел «Отчеты» – «Оборотно-сальдовая ведомость по счету»).

В дальнейшем при списании этого малоценного имущества необходимо оформить документ «Списание материалов из эксплуатации» (раздел «Склад» – подраздел «Спецодежда и инвентарь»).

Приобретение основного средства, бывшего в эксплуатации

Помимо операций по оформлению поступления малоценного имущества, на практике возникает ситуация, когда приобретаемое ОС уже было ранее в эксплуатации и дополнительные расходы на его приобретение нужно включить в стоимость этого актива. Рассмотрим поступление в организацию такого основного средства.

Оформлять операцию требуется стандартно с помощью документа «Приобретение ОС» и отражать его в составе внеоборотных активов. Для этого создаем документ «Поступление оборудования» (документ «Поступление (акт, накладная)» с видом операции «Оборудование»). В справочнике «Номенклатура» необходимо создать внеоборотный актив с видом номенклатуры «Оборудование (объекты основных средств)».

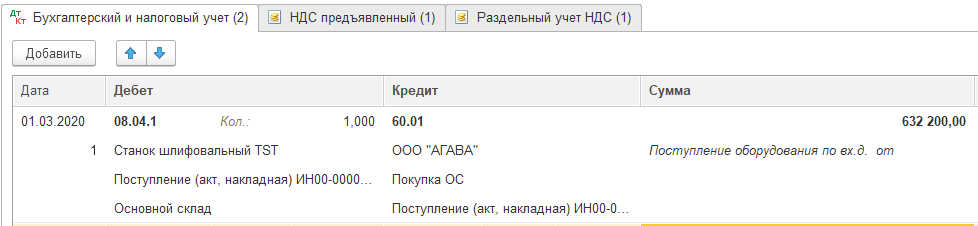

При проведении документа формируются проводки по отражению ОС по дебету счета 08.04.1 «Приобретение компонентов основных средств» (рис. 4).

Что касается дополнительных расходов, например, доставки, то их необходимо включить в первоначальную стоимость основного средства. Такая операция оформляется документом «Поступление допрасходов» (раздел «ОС и НМА» – «Поступление оборудования») Данный документ предназначен для отражения услуг сторонних организаций, затраты на которые включаются в стоимость товаров. На закладке «Главное» необходимо отразить сумму расходов, а на закладке «Товары» указать сам приобретаемый актив (рис.5).

При проведении документа сумма дополнительных расходов будет включена в стоимость ОС, что можно увидеть по проводкам.

Введение в эксплуатацию основного средства и его отражение на счете 01 «Основные средства» оформляется в программе документом «Принятие к учету ОС» (раздел «ОС и НМА» – «Принятие к учету ОС»).

В «Принятии к учету ОС» на закладке «Внеоборотный актив» в поле «Оборудование» нужно выбрать из справочника «Номенклатура» приобретенный объект, который вводится в эксплуатацию, а в поле «Счет» указать счет 08.04.1 «Приобретение компонентов основных средств» для корректного формирования проводок.

Обратите внимание, что при проведении документа формируются не только проводки (закладка «Бухгалтерский и налоговый учет»), но и движения по регистрам сведений (соответствующие закладки), необходимые для дальнейшего учета основных средств. Таким образом, актив отражен в составе основных средств.

Проводки по приобретению основных средств

Любое производство нуждается в средствах труда – основных средствах, которые будут эксплуатироваться продолжительный период времени (более одного года). При этом в бух.учете важную роль играет отражение проводок по приобретению ОС.

Основные средства — что это?

Основные средства – автомобили, машины и оборудования, здания, вычислительная техника.

Имеется два критерия, которые определяют принадлежность запасов к категории основных средств:

- Срок эксплуатации/полезного использования (должен составлять более одного года);

- Стоимостное выражение (40 000 руб. для ОС, которые были введены в эксплуатацию до 2016 года, и 100 000 руб. – с 01.01.2016 года).

Единицей учета данных средств выступает инвентарный объект, который может быть отдельным предметом или же единым комплексом из нескольких предметов, но имеющим общее управление, например компьютер.

Объекты основных средств подвергаются износу, поэтому на них надо начислять амортизацию.

Основные средства и порядок их отображения в учете

Общие принципы движения и учета основных средств в организации можно представить следующим образом:

Приобретенные основные средства ставятся на учет по первоначальной стоимости.

Затраты, которые можно включить в первоначальную стоимость ОС (без учета НДС):

- Непосредственная стоимость основного средства;

- Доставка и монтаж;

- Информ-консультационные услуги;

- Таможенная пошлина и сборы;

- Невозмещенная госпошлина и другие налоги;

- Проценты по кредитам;

- Другие затраты, без которых невозможным было бы приобретение основного средства.

Постановка на учет приобретенных основных средств происходит в два этапа:

- Непосредственное их оприходование осуществляется по Д-т счета 08 «Вложения во внеоборотные активы».

- Ввод в эксплуатацию по Д-т счета 01 «Основные средства».

Существует несколько источников поступления ОС на предприятие:

Получите понятные самоучители по 1С бесплатно:

Корреспонденция типичных проводок по оприходованию основных средств

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Строительство объектов основных средств | ||||

| 60 (76) | 51 | 59 000,00 | Оплата подрядчику за предоставленные услуги | Счет, банковская выписка |

| 08 | 10 | 100 000,00 | Переданы материалы на строительство объекта подрядным способом | Накладная-перемещение |

| 08 | 60 (76) | 50 000,00 | Учтены работы, выполненные подрядчиком | Счет, акт выполненных работ |

| 08 | 60 (76, 23, 25, 26) | 40 000,00 | Накладные затраты по строительству объекта | |

| 19 | 60 (76, 23, 25, 26) | 34 200,00 | Отображен НДС по всем операциям, связанных со строительством объекта основного средства | Счет |

| 68 | 19 | 19 800,00 | Предъявленная к вычету сумма НДС | Счет |

| 01 | 08 | 190 000,00 | Основное средство, введенное в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| Покупка объектов основных средств (приобретено оборудование) | ||||

| 60 (76) | 51 | 118 000,00 | Оплачен счет продавца (с НДС) (покупка основного средства) | Счет, банковская выписка |

| 08 | 60 (76) | 100 000,00 | Оприходование приобретенного основного средства на баланс предприятия | Счет, расходная накладная, акт выполненных работ |

| 60 (76) | 51 | 11 800,00 | Оплата за транспортировку и монтаж | Счет, банковская выписка |

| 08 | 60 (76) | 10 000,00 | Затраты связанные с транспортировкой и монтажом основного средства | Акт выполненных работ, товаротранспортная накладная |

| 19 | 60 (76) | 19 800,00 | Отображен НДС по операциям, связанных с приобретением, транспортировкой и монтажом основного средства | Счет |

| 68 | 19 | 19 800,00 | Предъявленная к вычету сумма НДС | Счет |

| 01 | 08 | 110 000,00 | Основное средство, введенное в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| Вклады в уставной капитал | ||||

| 08 | 75 | 52 000,00 | Внесено основное средство, как вклад в уставной капитал | Учредительные документы |

| 08 | 60 (76) | 5 000,00 | Затраты связанные с транспортировкой основного средства | Акт приема-передачи |

| 19 | 60 (76) | 900,00 | Отображен НДС по расходам на доставку | Счет |

| 68 | 19 | 19 800,00 | Предъявленная к вычету сумма НДС | Счет |

| 60 (76) | 51 | 5 900,00 | Оплата счета за транспортировку | Счет, банковская выписка |

| 01 | 08 | 57 000,00 | Введение объекта в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| Приобретение за счет средств целевого бюджетного финансирования | ||||

| 08 | 86 | 150 000,00 | Получение основного средства через программу целевого финансирования | Счет |

| 01 | 08 | 150 000,00 | Объект введен в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| 86 | 98 | 150 000,00 | Затраты учтены в составе доходов будущих периодов | |

| Безвозмездное получение (безвозмездное поступление) | ||||

| 08 | 98-2 | 40 000,00 | Принятие безвозмездно полученного объекта к учету | Бух. справка-расчет |

| 08 | 60 (76) | 8 000,00 | Доведение безвозмездно полученного объекта до рабочего состояния | Акт приема-передачи, договор |

| 19 | 60 (76) | 1 440,00 | Отображена сумма НДС | Счет |

| 01 | 08 | 48 000,00 | Объект введен в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| 60 (76) | 51 | 9 440,00 | Оплата посреднических услуг | Счет, банковская выписка |

| 68 | 19 | 19 800,00 | Предъявленная к вычету сумма НДС | Счет |

| Обмен на другое имущество | ||||

| 08 | 60 | 150 000,00 | Оприходование основного средства по договору мены | Приходная накладная |

| 19 | 60 | 27 000,00 | Отображена сумма НДС | Счет |

| 01 | 08 | 150 000,00 | Введение объекта в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| 62 | 90-1 | 177 000,00 | Выручка от реализации готовой продукции по договору мены | |

| 90-3 | 68 | 27 000,00 | Начислена сумма НДС | |

| 90-2 | 43 | 115 000,00 | Списание себестоимости готовой продукции по договору мены | |

| 90-9 | 99 | 35 000,00 | Отображение финансового результата по данному обмену | |

| 60 | 62 | 177 000,00 | Взаимозачет договора мены | |

| 68 | 19 | 27 000,00 | Предъявленная к вычету сумма НДС | |

| Оприходование неучтенных объектов | ||||

| 01 | 91-1 | 200 000,00 | Оприходование неучтенных объектов выявленных при инвентаризации | Бух. справка-расчет, акт приема-передачи инвентарного объекта (ОС) |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Покупка и поступление ОС в 1С 8.3 — пошаговая инструкция

В начале статьи напомню, что к основным средствам относится имущество стоимостью более 100000 рублей для целей налогового учета (этот критерий вступает в силу для объектов, введенных в эксплуатацию начиная с 1 января 2016 года) и 40000 рублей для целей бухгалтерского учета. Рассмотрим пошаговую инструкцию по покупке и оприходованию основного средства в 1С 8.3 Бухгалтерия (инструкция будет актуальна также и для 1С 8.2).

Покупка основного средства

Поступление основного средства в 1С 8.3 оформляется документом Поступление (акты, накладные) с видом операции Оборудование (меню Покупки – Поступление (акты, накладные)):

или документом Поступление оборудования (меню ОС и НМА – Поступление основных средств – Поступление оборудования):

по сути одно и то же – по-разному выглядят лишь журналы документов.

На закладке Оборудование открывшегося документа добавляем запись с элементом номенклатуры, который был приобретен организацией:

Получите понятные самоучители по 1С бесплатно:

При этом замечу, что ввести основное средство в справочнике Номенклатура необходимо заранее:

Сформируем отчет о проводках к документу:

Как видим, на счете 08.04 отражена стоимость основного средства, на счете 19.01 – НДС при приобретении ОС.

Отмечу, что в случае, когда основное средство было приобретено для деятельности, не облагаемой НДС, сумма НДС включается в первоначальную стоимость основного средства. В настройках документа приобретения это должно быть отражено:

Важно учитывать, что НДС от приобретенного основного средства будет отражен в книге покупок только после принятия ОС к учету и только при условии, что был зарегистрирован документ счет-фактура входящий. В документе Поступление оборудования счет-фактура входящий, как и во всех документах Поступление (акт, накладная), регистрируется после указания номера и даты счета-фактуры нажатием кнопки Зарегистрировать:

После того как была нажата кнопка Зарегистрировать, поле счет-фактура принимает вид гиперссылки:

После поступления основного средства, можно принять его к учету и ввести в эксплуатацию.

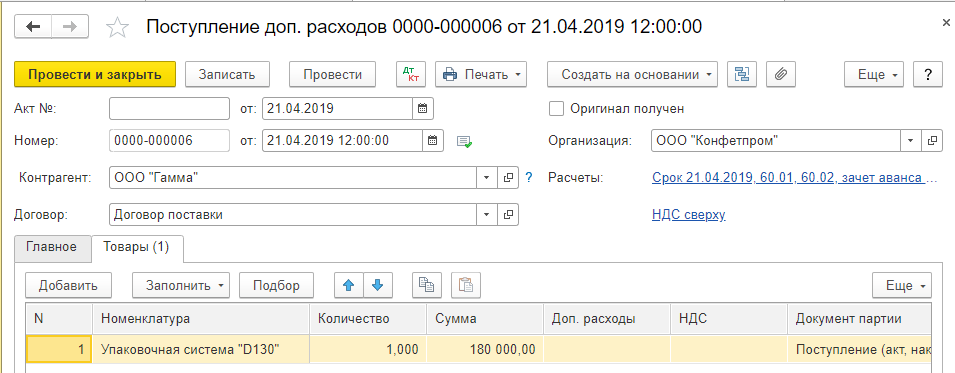

Поступление доп. расходов

В случае, когда на приобретение основного средства пришлись дополнительные расходы, которые должны быть включены в его первоначальную стоимость, в систему вводится документ Поступление доп. расходов (меню ОС и НМА – Поступление основных средств – Поступление доп. расходов или на основании документа Поступление оборудования):

Укажем в документе, что при покупке ОС нам оказали услуги по доставке:

Сформируем и рассмотрим проводки документа Поступление доп. расходов:

Как видим, стоимость дополнительных расходов отнесена в стоимость основного средства, а НДС к вычету отнесен на счет 19.04 – НДС по приобретенным услугам.

Смотрите также наше видео по оприходованию дополнительных затрат при поступлении товара в 1С:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.