Как оформить операции учета давальческого сырья с позиции заказчика?

Рассылка выходит раз в неделю, Ваш адрес не будет передан посторонним лицам.

Нажимая на кнопку Отправить, я даю согласие на обработку персональных данных

Для отражения учета давальческого сырья с позиции заказчика необходимо выполнить операции: Передача материалов в переработку и Получение готовой продукции из переработки.

Для операции «Передача материалов в переработку» необходимо создать документ Передача товаров (Передача сырья в переработку). В результате проведения этого документа будут сформированы соответствующие проводки.

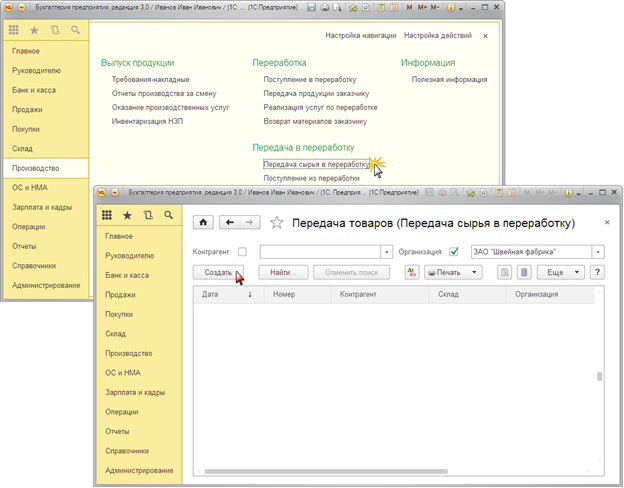

Создание документа «Передача товаров (Передача сырья в переработку)»:

- Вызовите из меню: Производство — Передача в переработку — Передача сырья в переработку.

- Нажмите кнопку Создать.

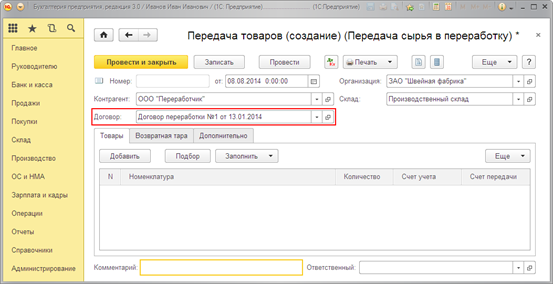

Заполнение шапки документа «Передача товаров (Передача сырья в переработку)» :

- В поле от укажите дату передачи сырья в переработку.

- В поле Контрагент выберите переработчика из справочника «Контрагенты».

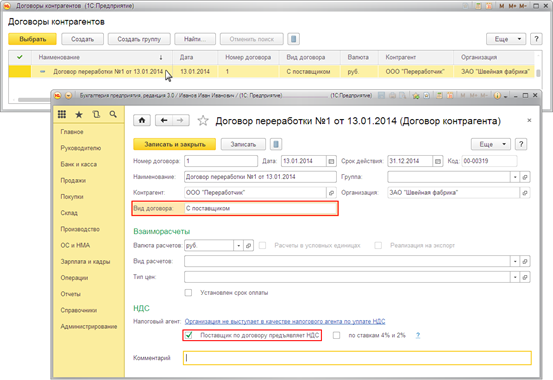

- В поле Договор выберите договор с переработчиком.

- В поле Склад выберите склад, с которого будут передаваться материалы в переработку.

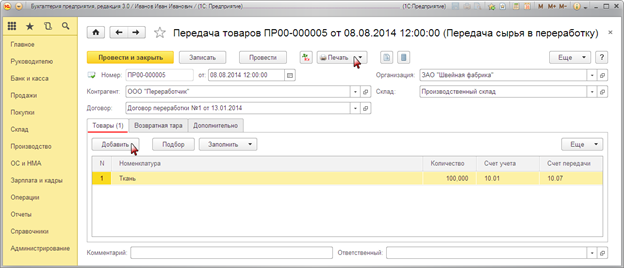

Заполнение закладки «Товары» документа «Передача товаров (Передача сырья в переработку)» :

На закладке «Товары» вводятся данные по материалам, передаваемым в переработку: наименование, количество, а также указывается счет учета, на котором материалы числились, и счет учета материалов, на котором они будут учитываться после передачи в переработку.

- Нажмите кнопку Добавить на закладке «Товары».

- В поле Номенклатура выберите передаваемый в переработку материал (выбор производится из справочника «Номенклатура»).

- В поле Количество укажите количество передаваемого в переработку материала.

- В поле Счет учета выберите счет, на котором материалы учитываются на складе.

- Поле Счет передачи заполняется автоматически и соответствует счету 10.07 «Материалы, переданные в переработку на сторону», необходимо проверить заполнение поля.

- Проведите документ, нажав кнопку Провести.

- Для вызова печатного бланка накладная на отпуск материалов на сторону по форме М-15 используйте кнопку Печать.

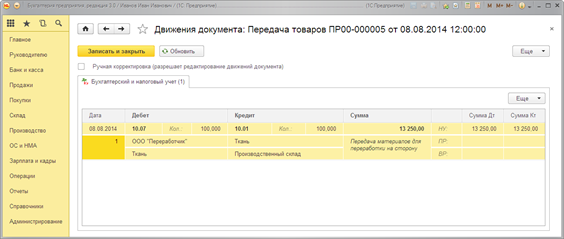

Результат проведения документа «Передача товаров (Передача сырья в переработку)»:

Для просмотра проводок нажмите кнопку Показать проводки и другие движения документа

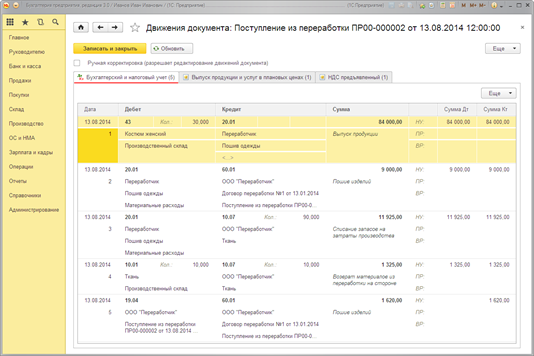

При проведении документа материалы переданы в переработку по средней скользящей стоимости с кредита счета 10.01 «Сырье и материалы».

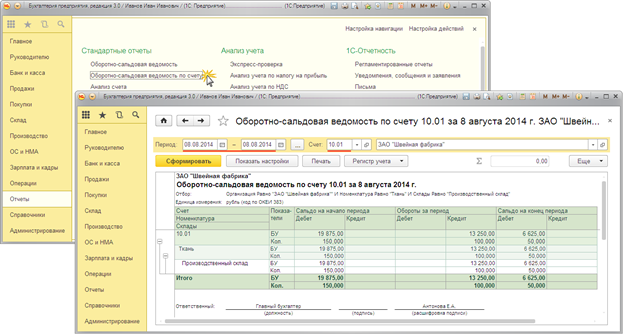

Чтобы проверить правильность расчета стоимости переданных материалов, можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету 10.

Для этого выполните следующее:

- Вызовите из меню: Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету.

- В полях Период выберите период, за который формируется отчет.

- В поле Счет выберите счет 10.01.

- Нажмите кнопку Сформировать.

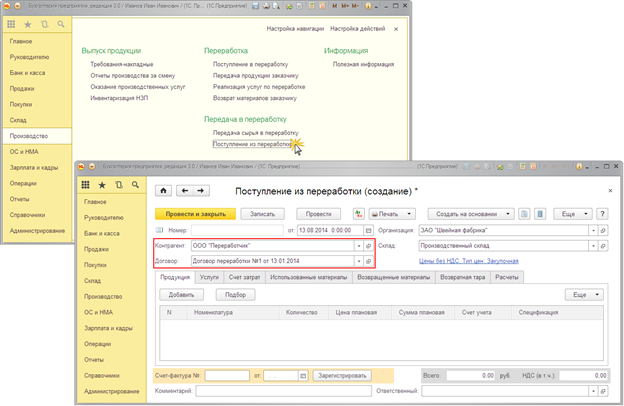

Для выполнения операций « Получение готовой продукции из переработки» необходимо создать документ Поступление из переработки. В результате проведения этого документа будут сформированы соответствующие проводки.

Создание документа «Поступление из переработки»:

- Вызовите из меню: Производство — Передача в переработку — Поступление из переработки.

- Нажмите кнопку Создать.

Заполнение шапки документа «Поступление из переработки»:

- В поле от укажите дату поступление готовой продукции из переработки и неиспользованных материалов.

- В поле Контрагент выберите переработчика из справочника «Контрагенты», передающего готовую продукцию.

- В поле Договор выберите договор с переработчиком.

Внимание! В окне выбора договора отображаются только те договоры, которые имеют вид договора С поставщиком.

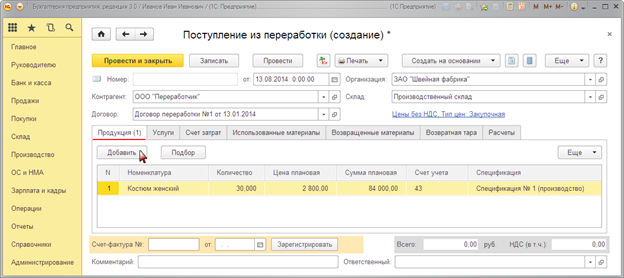

Заполнение закладки «Продукция» документа «Поступление из переработки»:

На закладке «Продукция» вводятся данные по получаемой готовой продукции: наименование, спецификация на списание материалов, количество, плановая цена, а также указывается счет учета готовой продукции.

- Нажмите кнопку Добавить на закладке «Продукция».

- В поле Номенклатура выберите наименование принимаемой готовой продукции (выбор производится из справочника «Номенклатура», как правило, из папки «Продукция»).

- В поле Количество укажите количество поступившей готовой продукции.

- В поле Цена плановая укажите плановую цену для поступившей готовой продукции. Поле будет заполняться автоматически, если для данного вида готовой продукции ранее были установлены плановые цены с помощью документа «Установка цен номенклатуры».

- В поле Сумма плановая автоматически вычисляется плановая сумма поступившей готовой продукции в соответствии с количеством и плановой ценой продукции.

- Поле Счет учета заполняется автоматически, необходимо проверить заполнение поля.

- В поле Спецификация выберите спецификацию, в соответствии с которой будут списаны материалы.

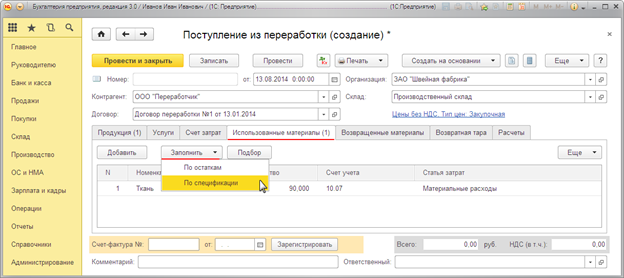

Заполнение закладки «Использованные материалы» документа «Поступление из переработки»:

На закладке «Использованные материалы» вводятся данные по списываемым материалам: наименование, количество, счет учета, на котором учитываются указанные материалы, а также указывается статья затрат.

- Нажмите кнопку Заполнить — По спецификации на закладке Использованные материалы.

- Все поля будут заполнены автоматически, необходимо проверить заполнение полей.

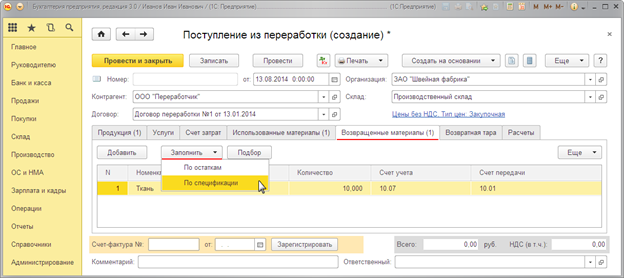

Заполнение закладки «Возвращенные материалы» документа «Поступление из переработки»:

На закладке «Возвращенные материалы» вводятся данные по материалам, которые были возвращены от переработчика: наименование, количество, счет учета, на котором материалы числятся, и счет учета, на который материалы приходуются.

- Нажмите кнопку Заполнить — По спецификации на закладке Возвращенные материалы.

- В поле Количество укажите количество возвращенного материала.

- Поле Счет учета заполняется автоматически, необходимо проверить заполнение поля.

- Поле Счет передачи заполняется автоматически, в нем указывается счет учета, на который приходуются материалы. Заполнение поля необходимо проверить.

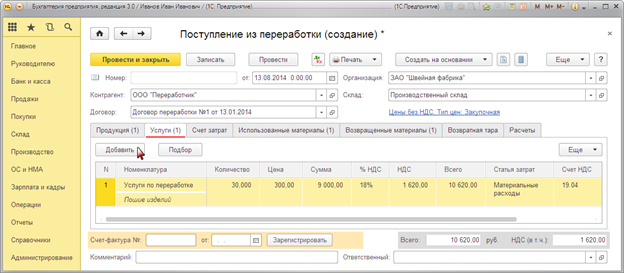

Заполнение закладки «Услуги» документа «Поступление из переработки»:

На закладке «Услуги» указываются услуги, оказанные переработчиком по изготовлению готовой продукции.

- Нажмите кнопку Добавить на закладке «Услуги».

- В поле Номенклатура выберите наименование услуги, оказанной переработчиком (выбор производится из справочника «Номенклатура», как правило, из папки «Услуги») и укажите содержание услуги в соответствии с первичными документами, полученными от переработчика.

- В поле Статья затрат укажите статью затрат, на которую относятся услуги по переработке.

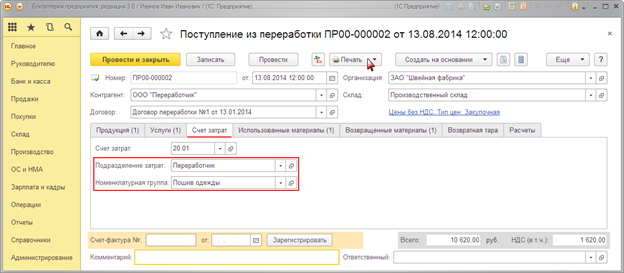

Заполнение закладки «Счет затрат» документа «Поступление из переработки»:

На закладке «Счет затрат» указывается счет затрат, на котором учитываются затраты на изготовление готовой продукции.

- В поле Счет затрат укажите счет, в дебете которого учитываются расходы по производству продукции.

- В поле Подразделение затрат укажите производственное подразделение, в котором учитывается производство из давальческого сырья.

- В поле Номенклатурная группа укажите вид готовой продукции, выпущенной переработчиком.

- Проведите документ, нажав кнопку Провести.

- Для вызова печатного бланка накладная на передачу готовой продукции (МХ-18) используйте кнопку Печать.

Результат проведения документа «Поступление из переработки»:

Для просмотра проводок нажмите кнопку Показать проводки и другие движения документа

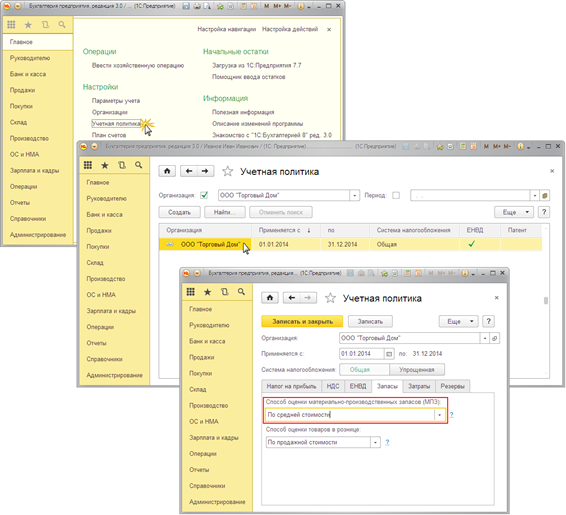

Установка параметров учетной политики по оценке стоимости материально-производственных запасов (МПЗ) при выбытии производится из меню: Главное — Настройки — Учетная политика — закладка Запасы.

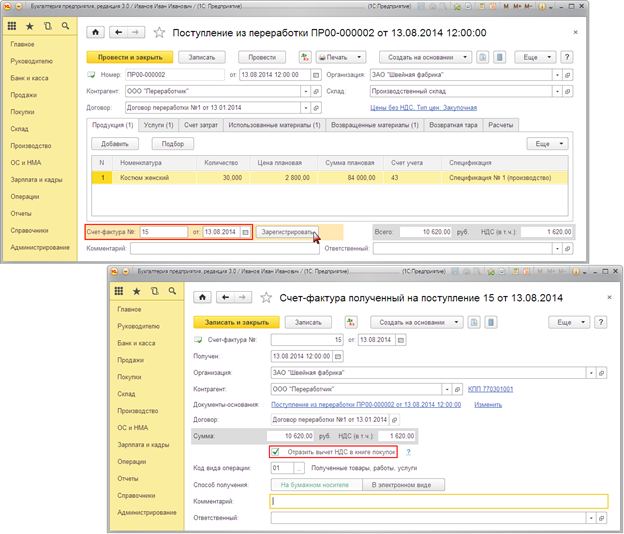

Далее необходимо создать документ Счет-фактура полученный. В результате проведения этого документа будут сформированы соответствующие проводки.

Внимание! Перед выполнением регистрации счета-фактуры переработчика необходимо провести документ «Поступление из переработки» (кнопка Провести), в противном случае счет-фактура не будет проведен.

Создание документа «Счет-фактура полученный»:

- Для регистрации счета-фактуры, полученного от продавца, необходимо заполнить поля Счет-фактура № и от, затем нажать на кнопку Зарегистрировать внизу документа «Поступление из переработки». При этом автоматически создается документ «Счет-фактура полученный», а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

- Откройте документ Счет-фактура полученный на поступление. Поля документа будут автоматически заполнены данными из документа «Поступление из переработки».

- В поле Получен укажите дату получения счета-фактуры.

- В поле Документы-основания указывается документ-основание. Для ввода счета-фактуры на основании нескольких документов поступления можно щелкнуть по гиперссылке «Изменить», нажать кнопку Добавить в «Списке документов-оснований» и выбрать соответствующие документы.

- Установите флажок Отразить вычет НДС в книге покупок для отражения вычета НДС по счету-фактуре в книге покупок. Если флажок не установлен, то вычет отражается регламентным документом «Формирование записей книги покупок».

- Поле Код вида операции заполняется автоматически и соответствует коду проводимой операции, который отображается в графе 4 журнала учета полученных и выставленных счетов-фактур. В соответствии с постановлением Правительства РФ от 26.12.2011 г. № 1137 полученным товарам, работам, услугам соответствует числовой код вида операции 01 — Полученные товары, работы, услуги.

- Выберите Способ получения, установив переключатель На бумажном носителе или В электронном виде.

- Нажмите кнопку Записать и закрыть.

Результат проведения документа «Счет-фактура полученный»:

Для просмотра проводок нажмите кнопку Показать проводки и другие движения документа

Давальческое сырье: учет в «1С» для переработчика

Простой пример: на мебельной фабрике ООО «Заря» сломалось оборудование. Поэтому закупленный круглый лес ООО «Заря» передало ЗАО «Плотник» для изготовления досок. ЗАО «Плотник» изготовило доски и вернула их фабрике вместе с остатками материалов, получив, согласно договору, оплату за произведенные работы. В этом случае фабрика «Заря» выступила заказчиком-давальцем, а ЗАО «Плотник» – преработчиком-подрядчиком. А круглый лес в этом примере является давальческим сырьем.

Корреспонденция счетов при учете давальческого сырья

Рассмотрим, как вести учет давальческого сырья стороне переработчика.

Важно учесть, что переработчик не приобретает права собственности на сырье, передаваемое ему давальцем.

Такое сырье нельзя принимать к учету на счет 10 «Материалы» – для учета этого сырья существует забалансовый счет 003 «Материалы, принятые в переработку».

Также существуют соответствующие субсчета: 003-1 для учета материалов на складе и 003-2 для учета материалов в производстве.

Вернемся к нашему примеру и рассмотрим корреспонденцию счетов.

ЗАО «Плотник» получило от фабрики «Заря» материалов на сумму 100 000 руб. Стоимость работ по договору подряда составила 47 200 руб. (в том числе НДС 18% —

7 200 руб.)

| Корреспонденция счетов | Сумма, руб. | Содержание операции | |

|---|---|---|---|

| Дебет | Кредит | ||

| 003 | 100 000 | Стоимость материалов, принятых от заказчика | |

| 20 | 70 | 20 000 | Начисленная зарплата рабочим, занятым в производстве |

| 20 | 69 | 6 040 | Начисленные страховые взносы. |

| 62 | 90-1 | 47 200 | Согласованная сторонами стоимость работ по переработке строительных материалов (включая сумму НДС) |

| 90-2 | 68-2 | 7 200 | НДС со стоимости выполненных работ |

| 90-2 | 20 | 26 400 | Списание на реализацию фактических затрат, связанных с выполнением работ заказчику |

| 51 | 62 | 47 200 | Фактическая оплата заказчиком стоимости выполненных работ |

| 003 | 100 000 | Списание стоимости давальческих материалов при передаче готового продукта заказчику | |

Прием материалов оформляется накладной на отпуск материалов на сторону

(форма М-15), где указывается, что материалы переданы на переработку на давальческих условиях.

Обратите внимание: если организация занимается не только переработкой стороннего сырья, но и производством, а также реализацией продукции из собственного сырья, ей необходимо вести раздельный учет, так как операции по производству продукции из собственного сырья принципиальным образом отличаются от производства из давальческого сырья.

Учет поступления давальческого сырья в «1С»

Чтобы отразить поступление давальческих материалов в «1С:Бухгалтерия 8», ред. 3.0, создаем документ «Поступление (акт, накладная)». Нажмите кнопку «Поступление» и выберите вид операции документа «Материалы в переработку».

Заполните обязательные поля документа. Внесите в поле «Накладная №» номер документа поступления, в поле «от» – дату документа поступления, в поле «Контрагент» выберите заказчика из справочника «Контрагенты». В поле «Договор» укажите договор с заказчиком. Обратите внимание, что в окне выбора договора отображаются только те договоры, которые имеют вид договора «С покупателем». В поле «Склад» укажите склад, на который приходуются давальческие материалы.

На закладке «Товары» вводим данные:

- наименование;

- количество;

- цена;

- счет учета материалов, по которому будут выполнены записи в результате проведения документа.

И нажимаем кнопку «Добавить».

В поле «Номенклатура» выбираем поступающие материалы. Учтите, что в справочнике «Номенклатура» наименование поступающего материала следует вводить в папку «Материалы».

На закладке «Дополнительно» заполняем при необходимости поля «Грузоотправитель» и «Грузополучатель». Также выбираем документ «Счет на оплату поставщика» в поле «Счет на оплату», если это необходимо.

В результате проведения этого документа будут сформированы соответствующие проводки.

Передача давальческого сырья в производство

Чтобы отразить передачу давальческих материалов в производство, создаем документ «Требования-накладная» в меню «Производство – Выпуск продукции» либо «Склад – Склад». Для включения раздела «Производство» устанавливаем флажок («Главное – Настройки – Функциональность – закладка: Производство»).

Далее в поле «Склад» выбираем склад, откуда будут передаваться материалы в производство.

Обратите внимание, что при отпуске в производство давальческих материалов флажок «Счета затрат» на закладке «Материалы» устанавливать не требуется.

Вводим данные по списываемым материалам на закладке «Материалы заказчика»:

- наименование;

- количество;

- счета учета, с которого материалы передаются и куда они передаются.

Для этого в поле «Заказчик» выбираем заказчика, материалы которого передаются в производство, из справочника «Контрагенты», добавляем. В поле «Номенклатура» из справочника «Номенклатура» указываем передаваемый в производство материал. Заполняем остальные поля: «Количество» – количество передаваемого материала, «Счет учета» – счет, на котором материалы учитываются на складе.

Поле «Счет передачи» заполнять не нужно – он заполняется автоматически забалансовым счетом учета материалов заказчика, передаваемых в производство.

Нажимаем «Записать», затем «Печать» для вызова печатного бланка «Требование-накладная М-11».

В результате проведения этого документа будут сформированы соответствующие проводки.

Если у вас есть вопросы по отражению других операций при учете давальческого сырья (отражение работ при переработке, возврат остатков и т.д.), узнайте ответы в информационной системе 1С:ИТС. Для этого у вас должен быть оформлен договор сопровождения.

Или же обращайтесь за помощью к консультантам в «ГЭНДАЛЬФ» –

за 20 лет работы они не встретили ни одного вопроса, на который

не нашли бы ответ!

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Учет давальческого сырья у давальца

Как учитывать производственные операции при передаче давальческого сырья стороннему контрагенту.

Учет производства у давальца состоит из двух операций:

- передача сырья переработчику,

- регистрация поступления продукции от переработчика и услуг по переработке.

Для выполнения первой операции создадим документ Передача сырья в переработку:

В открывшемся списке нажимаем создать. Заполняем шапку и табличную часть документа:

В нашем примере давальцу будут передаваться песок и цемент, а в качестве продукции будут оприходованы кирпичи.

В табличной части документа в качестве счета передачи нужно выбрать 10.07 (на этом счете номенклатура будет учитываться не по складам, а по контрагентам).

Проведем документ, посмотрим проводки:

Из документа при необходимости можно распечатать следующие печатные формы:

Теперь отразим поступление продукции и зарегистрируем услуги переработчика. Для этого введем документ Поступление из переработки:

Шапка документа заполняется стандартно.

На первой закладке указываем сведения о поступившей продукции, заносим плановую цену (для подстановки в проводки). Счет учета выбираем 43:

На второй закладке Услуги регистрируем поступление услуг по переработке:

На третьем закладке Счета затрат выбираем аналитику отнесения затрат. Чтобы данная сумма не примешалась к выпуску другой продукции, создадим новую номенклатурную группу Производство кирпичей и выберем ее в документе.

На закладке Использованные материалы необходимы выбрать те материалы, которые переработчик израсходовал в процессе выпуска продукции. В командной панели есть кнопки автоматического заполнения По остаткам и По спецификации.

Если после выпуска продукции у переработчика остались неиспользованные материалы, то факт их возврата можно отразить на закладке Возвращенные материалы.

Проведем документ и посмотрим проводки:

Отражена задолженность перед поставщиком, производственные затраты, поступление продукции и входящий НДС.

Для закрытия 20-го счета необходимо выполнить закрытие месяца:

Сформируем справку-расчет Калькуляция себестоимости:

Себестоимость единица в нем показана неверно (ошибка программы), но суммы показано правильно:

Посмотрим факт поступление продукции, сформиров оборотку по счету 43:

Убедимся в том, что затратный 20-й счет закрыт успешно:

Буду вам очень благодарен, если поделитесь ссылкой на него на своей страничке в любой соцсети или подпишетесь на новости сайта в Инстаграме.

Это поможет сайту развиваться и расширять аудиторию.

Другие уроки по теме «Учет производства»

Параметры производства, счета учета и справочники для организации производственного учета в Бухгалтерии 3.0.

Как отразить списание материалов в производство, выпуск продукции и оказание производственных услуг в Бухгалтерии предприятия 3.0

Регистрация дополнительных расходов на выпуск продукции и оказание производственных услуг, закрытие месяца с расчетом фактической себестоимости.

Учет производственных операций при давальческой схеме производства (на стороне переработчика).

Как отразить инвентаризацию незавершенного производства и скорректировать фактическую себестоимость выпуска.

Вас может заинтересовать

Как отразить списание материалов в производство, выпуск продукции и оказание производственных услуг в Бухгалтерии предприятия 3.0

Регистрация дополнительных расходов на выпуск продукции и оказание производственных услуг, закрытие месяца с расчетом фактической себестоимости.

Как отразить инвентаризацию незавершенного производства и скорректировать фактическую себестоимость выпуска.

Учет операций с давальческим сырьем

Использование контрактов на переработку давальческого сырья нужно предприятию-переработчику, потому что ему не надо привлекать дополнительных работников для его покупки. Плюс ко всему, у него сразу же есть гарантированный покупатель. Такая позиция переработчика не особо перспективна, но в кризисных ситуациях помогает выжить.

В управленческом и бухгалтерском учете обработка давальческого сырья не считается выпуском готовой продукции, поскольку полученный продукт есть собственность давателя сырья. Обработка такого сырья считается услугой производственного характера. Взятие сырья в переработку оформляется документом «Поступление товаров и услуг» с видом операции «В переработку» (рисунок ниже). В шапке документа записываем предприятие-давателя (реквизит «Контрагент»), и договор-основание с информационной базы с видом операции «С покупателем».

В табличной части указываем список материалов для переработки, их количество, цену и счет учета. Согласно Инструкции Минфина от 30.11.99 г. №– 291, запасы , взятые предприятием на ответственное хранение, переработку (давальческое сырье), комиссию, учитываются на счетах класса 0 « Забалансовые счета », а именно на забалансовом счете 02 «Активы на ответственном хранении». Мы только приходуем материал на склад, и субсчет выбираем соответствующий, 0221 «Материалы на складе».

Материалы приходуются по залоговой цене (графа «Цена»), так как право собственности на чужие материалы не переходит к предприятию-переработчику. На закладке «Дополнительно» пишут номер и дату выписки входящего документа. После проведения получим проводку «Дт 0221 → Кт → ».

Передача материалов в обработку оформляется документом «Требование-накладная» с видом операции «Материалы». В этом документе нужно будет заполнить две закладки:

· «Материалы заказчика», где создают список передаваемых материалов и их количество (рисунок дольше) и счет передачи 0222;

· «Счета учета затрат» о затратах на переработку данного сырья (счет 23), в «Счете затрат» выберем нужный субсчет и обозначим его аналитику.

Материалы, использованные для обработки чужих материалов оформляют документом «Требование-накладная» (обязательно заполнить закладку «Материалы») или впоследствии док. «Отчет производства за смену» с активным в шапке флажком «Списать материалы».

Документ «Отчет производства за смену» дан для оформления выпуска продукции, полуфабрикатов из собственных и чужих материалов. В шапке документа указываем счет учета и его аналитику для накопления собственных затрат по оказанию услуги по переработке.

В шапке указывают контрагента и договор. На вкладке «Продукция (услуги по переработке)» записывают выпущенную продукцию, ее количество и цену (3.6.16). Можно воспользоваться кнопкой «Заполнить» и каким-то из вариантов: «Заполнить по отчету производства за смену» или «По остаткам счета 234». Затем в графе «Счет учета» ставят субсчет 234, в «Схеме реализации» выбирают «Услуги», а в « Налоговом назначении дох.» вид деятельности «Хозяйственная». Переходя на вкладку «Материалы заказчика» (3.6.16) обозначены использованные в производстве материалы заказчика.

Для автоматического заполнения табличной части можно воспользоваться кнопкойа «Заполнить». В открывшемся меню можно выбрать способ заполнения: «По остаткам счета 0222» или «Заполнить по спецификации». Последний способ, требует заполнения реквизита «Спецификации» на закладке «Продукция (услуги по переработке)». В закладку «Материалы заказчика» перейдут все материалы, указанные в спецификации на производство этой продукции или полуфабриката, потому перечень списываемых материалов нужно будет скорректировать вручную.

После проведения мы получим такие проводки в бух. учете:

· Дт 361 (6811) → Кт 703 → доход от оказания производственной услуги;

· Дт 903 → Кт 234 → траты на оказание услуг по переработке;

· Дт → Кт 0222 → списание материалов заказчика, данных для переработки;

· Дт 703 → Кт 6432 → снижен доход от оказания производственной услуги на сумму НДС.

У предприятия-переработчика появятся обязательства по НДС. Потому нужно не забыть выписать налоговую накладную. Это можно на основании док. «Реализация услуг по переработке». Окончательный расчет с заказчиком проходит при получении оплаты. Еще в конце периода с помощью документа « Закрытие месяца » производят расчет фактической себестоимости услуг по обработке давальческого сырья. Сначала в документе нужно установить флажок напротив операции «Расчет и корректировка себестоимости продукции (услуг)». Потом по результатам операции будут составлены корректировочные проводки.

Учет у заказчика

Заключение договоров на переработку чужого сырья выгодно не только для переработчика, но и для заказчика, в случае, когда не хватает своих производственных мощностей либо они отсутствуют. Более того, подобные договора помогают снизить налогообложение у заказчика, так как право собственности на материалы заказчик не передает и это не считается продажей, по причине отсутствия объекта для обложения налогами.

Оформить передачу сырья исполнителю в данной программе призван документ «Передача в переработку» (меню «Производство»). Он создан для отражения в бухгалтерском и налоговом учете таких операций:

· «Передача материалов переработчику» → для того, чтоб отразить в учете передачу своих материалов стороннему переработчику для дальнейшего выпуска продукции;

· «Передача продукции заказчику» → чтоб передать заказчику продукцию, выпущенную из давальческого сырья и для составления печатной формы накладной на передачу гот. продукции, если она переходит заказчику раньше, чем оформятся фин. документы на оказание работ по переработке давальческого сырья. Эта операция не формирует движения.

Выбрав операцию «Передача материалов переработчику» в шапке обозначаем склад, с которого идет списание передаваемых в переработку материалов, контрагента, название и номер договора. Во вкладке «Товары» записывают материалы, передаваемые на переработку, указывают счет складского учета и счет передачи (как правило, это субсчет 206).

Потом будет сформирована проводка Дт 206 → Кт 201 и движение по регистрам сведений « Партии товаров на складах (Налоговый учет)» и «Партии товаров переданные (Налоговый учет)» (если ведется партионный учет ).

Документ «Поступление из переработки» нужен для оформления переработанных товаров. В шапке указывается склад, куда приходуется продукция, контрагент и договор. В реквизите «Счет затрат» (3.6.17) указывается счет, где накапливаются траты, учитывающие себестоимость поступившей продукции.

Вкладка «Продукция» создана для заполнения перечня продукции, изготовленной переработчиком, ее количества и плановой себестоимости. Именно плановая себестоимость есть основанием для оприходования продукции на склад. Фактическая себестоимость рассчитывается позже с помощью документа «Закрытие месяца» пропорционально плановой.

Закладке «Услуги» служит для указания списка услуг по производству продукции, и их договорной стоимости. В строке «Содержание услуги» возможно указать дополнительные данные, которые будут отображаться в печатной форме приходной накладной из переработки.

А если заранее указать спецификацию для того или иного вида продукции с помощью механизма спецификаций, то можно автоматом рассчитать состав материалов, которые подлежат отчету от переработчика. Их список отражается на вкладке «Материалы», и ко всему прочему материалы заносятся по цене передачи в переработку.

« Счет учета расчетов с контрагентом » и «Счет учета расчетов по авансам» заполняются соответственно заданным в регистре сведений «Контрагенты» значениям по умолчанию для каждого отдельного контрагента.

Документ формирует такие проводки:

· Дт 201 → Кт 231 → оприходование по плановой сумме полученной переработанной продукции (информация берется с закладки «Продукция»);

· Дт 231 → Кт 631 → оказана производственная услуга сторонней организаций (информация с закладки «Услуги»);

· Дт 6442 → Кт 631 → показан налоговый кредит по НДС (информация с закладки «Услуги»);

Дт 231 → Кт 206 → списание на затраты основного или дополнительного производства материалов, ранее переданных в обработку (берется информация с закладки «Материалы»).

Другие материалы по теме:

Нас находят: покупка сировини проводки, покупка сировини проводки 2016, учет давальческого сырья в 1с 8 2 пошаговая инструкция, давальческое сырье проводки украина, давальческое сырье как ставить на приход и как списать, давальческое сырье документальное оформление в 1с 8 2 украина, давальческое сырье в 1с 8 2 у переработчика проводки, 0 01618, оказание услуг из давальческого сырья в 1с 8 2 Предприятие, как списать материалы при передаче подрядчику проводки Украина